Финансы

ФинансыПохожие презентации:

")

")

Sushnost-obligacij-ih-harakteristiki-i-metody-rascheta

1.

Сущность облигаций, иххарактеристики и методы

расчета

Мини-доклад для студентов и слушателей учебных курсов по финансам и

экономике

2.

Что такое облигация?Облигация — это долговая ценная бумага, которая закрепляет отношения займа

между ее владельцем (инвестором) и эмитентом (заемщиком). Покупая облигацию,

инвестор фактически дает деньги в долг эмитенту на определенных условиях. В

отличие от акций, облигация не дает права собственности на долю в компании, а

представляет собой обязательство по возврату долга с уплатой вознаграждения.

Для инвестора

Сохранение капитала, регулярный доход, диверсификация портфеля.

Для эмитента

Привлечение заемного финансирования для развития бизнеса или проектов.

Это консервативный инструмент с предсказуемым потоком платежей, приоритетным

правом на выплаты в случае банкротства и фиксированным сроком обращения.

3.

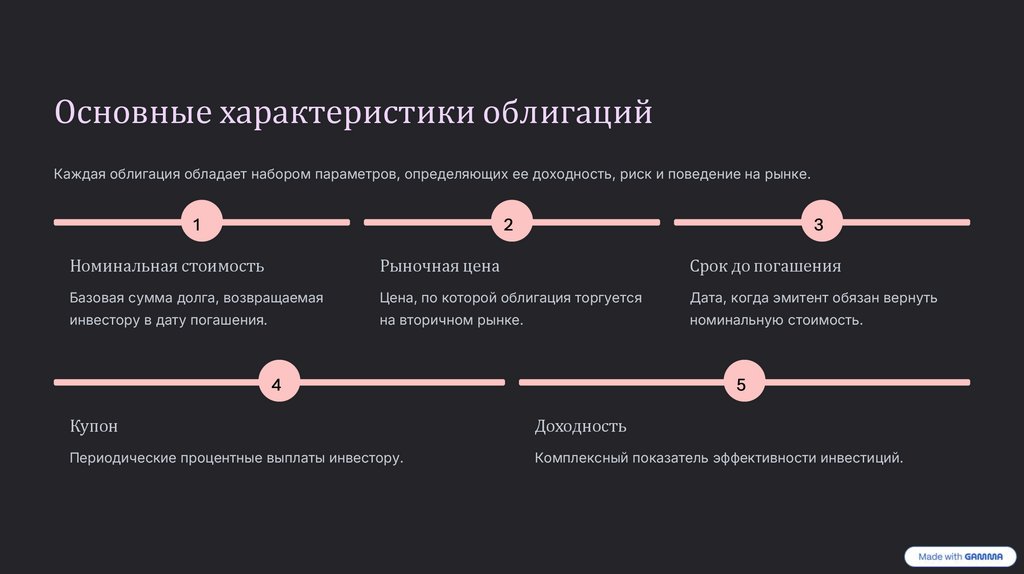

Основные характеристики облигацийКаждая облигация обладает набором параметров, определяющих ее доходность, риск и поведение на рынке.

1

2

3

Номинальная стоимость

Рыночная цена

Срок до погашения

Базовая сумма долга, возвращаемая

Цена, по которой облигация торгуется

Дата, когда эмитент обязан вернуть

инвестору в дату погашения.

на вторичном рынке.

номинальную стоимость.

4

5

Купон

Доходность

Периодические процентные выплаты инвестору.

Комплексный показатель эффективности инвестиций.

4.

Детализация характеристик: Купон иДоходность

Купон (Coupon)

Доходность (Yield)

Купонная ставка: Годовой процент

от номинала.

Купонный период: Частота выплат

купон к номиналу.

(квартал, полгода, год).

Типы купонов:

к текущей рыночной цене.

Доходность к погашению (YTM):

Годовая доходность при удержании

ставка на весь срок.

до срока, учитывающая все платежи

и текущую цену.

Плавающий: Привязан к

ключевой ставке ЦБ РФ).

Переменный: Может изменяться

эмитентом по оговоренным

правилам.

Текущая доходность: Годовой купон

Фиксированный: Постоянная

индикатору (например,

Купонная доходность: Годовой

Дисконтный: Доход за счет

разницы между ценой покупки и

номиналом.

Кредитное качество и рейтинг:

Оценка способности эмитента

выполнять обязательства. Высокий

рейтинг = низкий риск, низкая

доходность.

5.

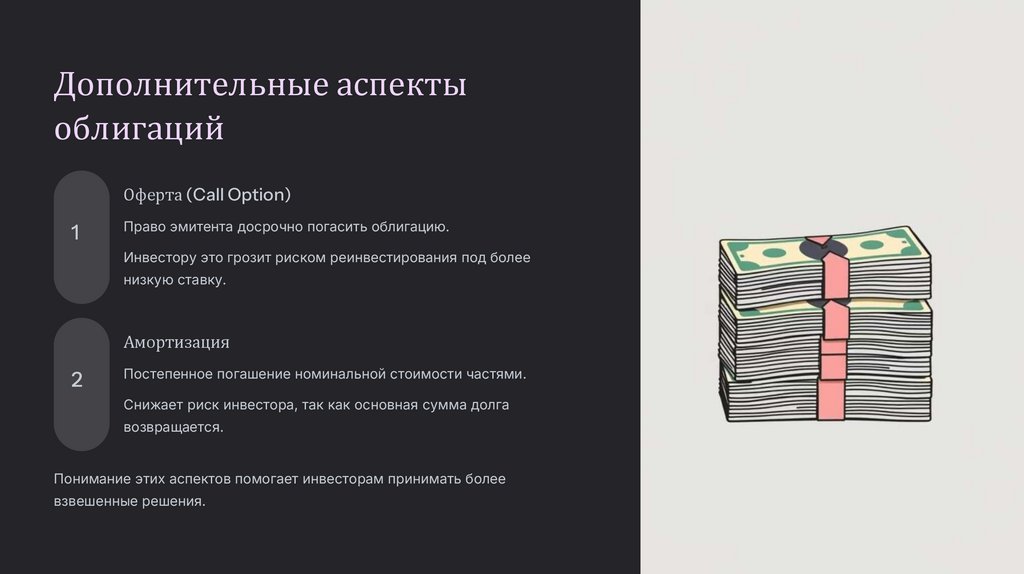

Дополнительные аспектыоблигаций

Оферта (Call Option)

1

Право эмитента досрочно погасить облигацию.

Инвестору это грозит риском реинвестирования под более

низкую ставку.

Амортизация

2

Постепенное погашение номинальной стоимости частями.

Снижает риск инвестора, так как основная сумма долга

возвращается.

Понимание этих аспектов помогает инвесторам принимать более

взвешенные решения.

6.

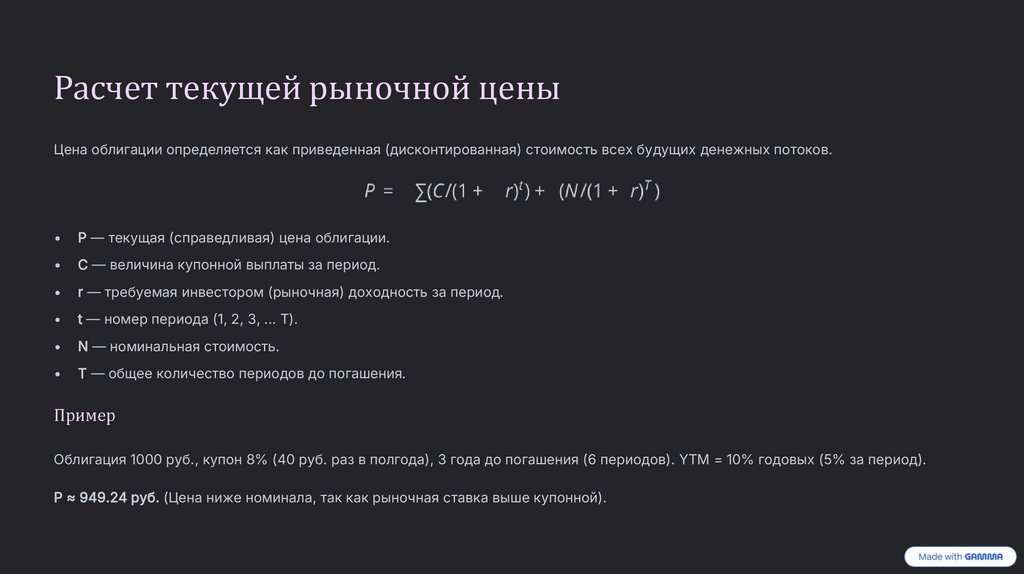

Расчет текущей рыночной ценыЦена облигации определяется как приведенная (дисконтированная) стоимость всех будущих денежных потоков.

P — текущая (справедливая) цена облигации.

C — величина купонной выплаты за период.

r — требуемая инвестором (рыночная) доходность за период.

t — номер периода (1, 2, 3, ... T).

N — номинальная стоимость.

T — общее количество периодов до погашения.

Пример

Облигация 1000 руб., купон 8% (40 руб. раз в полгода), 3 года до погашения (6 периодов). YTM = 10% годовых (5% за период).

P ≈ 949.24 руб. (Цена ниже номинала, так как рыночная ставка выше купонной).

7.

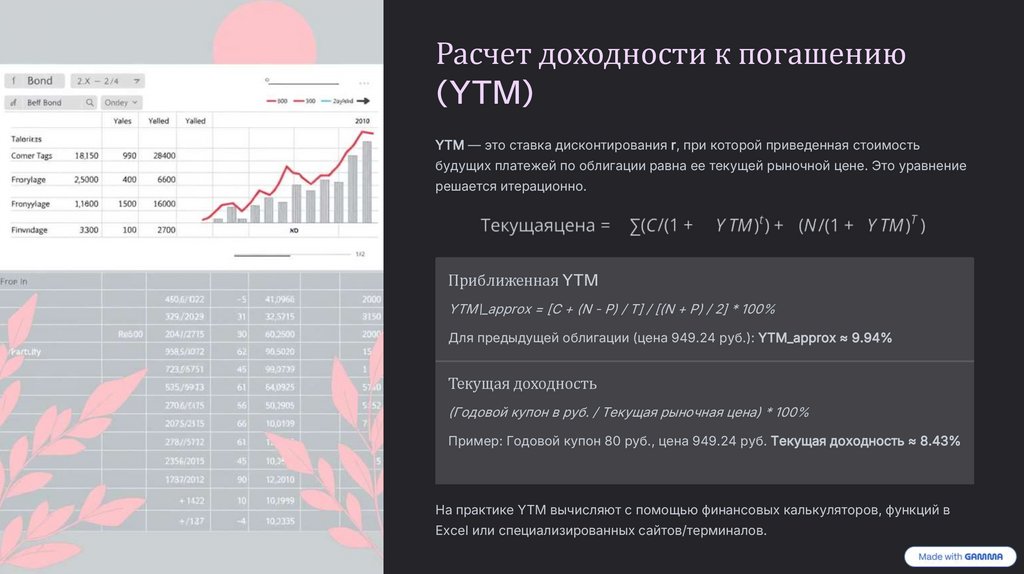

Расчет доходности к погашению(YTM)

YTM — это ставка дисконтирования r, при которой приведенная стоимость

будущих платежей по облигации равна ее текущей рыночной цене. Это уравнение

решается итерационно.

Приближенная YTM

YTM\_approx = [C + (N - P) / T] / [(N + P) / 2] * 100%

Для предыдущей облигации (цена 949.24 руб.): YTM_approx ≈ 9.94%

Текущая доходность

(Годовой купон в руб. / Текущая рыночная цена) * 100%

Пример: Годовой купон 80 руб., цена 949.24 руб. Текущая доходность ≈ 8.43%

На практике YTM вычисляют с помощью финансовых калькуляторов, функций в

Excel или специализированных сайтов/терминалов.

8.

Заключение: Облигации как инструмент инвестированияОблигация — фундаментальный инструмент долгового рынка, сочетающий предсказуемость денежных потоков с разнообразием рисков и

доходностей. Понимание сущности и характеристик позволяет инвестору осознанно выбирать бумаги в соответствии со своей стратегией: от

консервативных (гособлигации) до агрессивных (корпоративные высокодоходные бонды).

Предсказуемость

Потоки платежей по облигациям часто

предсказуемы.

Защита

Приоритетное право на выплаты в случае

банкротства.

Диверсификация

Облигации позволяют снизить риски портфеля.

Анализ

Расчет YTM является основой для сравнения

инвестиций.

Умение интерпретировать эти параметры — необходимое условие для успешного формирования сбалансированного инвестиционного портфеля.