")

")

Финансы

ФинансыПохожие презентации:

")

Учет запасов. ФСБУ 5/2019 «Запасы»

1. Учет запасов

2.

Что такое ФСБУ 5/2019 «Запасы»Это относительно новый федеральный стандарт бухгалтерского

учета, который впервые применяли, начиная с отчетности за 2021

год.

ФСБУ 5/2019 (утв. приказом Минфина от 15.11.19 № 180н)

заменил собой три действовавших ранее документа (сейчас они

отменены):

• ПБУ 5/01 «Учет материально-производственных запасов».

• Методические указания по бухучету МПЗ (утв. приказом

Минфина от 28.12.01 № 119н).

• Методические указания по бухучету спецодежды, специального

инструмента, приспособлений и оборудования (утв. приказом

Минфина от 26.12.02 № 135н).

3.

ФСБУ 5/2019 гласит: запасы – это такие активы, которыеиспользуют или реализуют в течение 12 месяцев.

Но они могут быть использованы и в пределах так

называемого «операционного цикла», это временной отрезок

с момента приобретения актива до получения дохода от его

использования или реализации.

Если операционный цикл нельзя установить четко, по

умолчанию считается, что он равен 12 месяцам. В этом

случае никаких расчетов не делается, для квалификации

запасов просто используется период в 1 год.

4.

Примеры запасов:•топливо, материалы, сырье, комплектующие изделия, запчасти,

покупные полуфабрикаты, предназначенные для использования

в производстве;

•спецодежда, инструменты, спецоснастка, инвентарь, тара и иные

подобные объекты (кроме тех, что учитываются в качестве ОС);

•готовая продукция для продажи;

•покупные товары для перепродажи;

•готовая продукция, переданная покупателю до момента признания

выручки от продажи;

•затраты на незавершенное производство (НЗП): полуфабрикаты

собственного производства разрешено отражать обособленно, как ГП;

•недвижимость для продажи;

•объекты

интеллектуальной

собственности,

предназначенные

для реализации.

5.

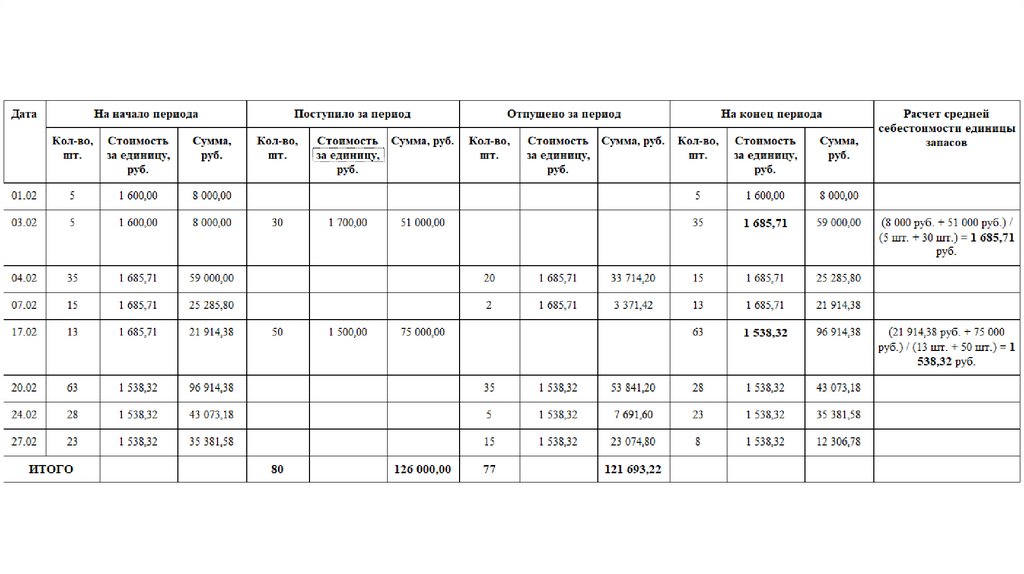

Документы,которыми

сопровождается

учет

поступления

материальнопроизводственных запасов

Учет МПЗ связан с оформлением документов, которые условно можно разбить на две

группы: внешние и внутренние.

Внешние документы - те, которые выдаются поставщиками МПЗ: товарная накладная и

счет-фактура, товарно-транспортная накладная. Внутренними документами оформляются

материальные ценности, перемещаемые внутри организации.

Поступление материальных ценностей на склад сопровождается приходным ордером по

форме № М-4, актом о приемке материалов по форме № М-7 (по неотфактурованным

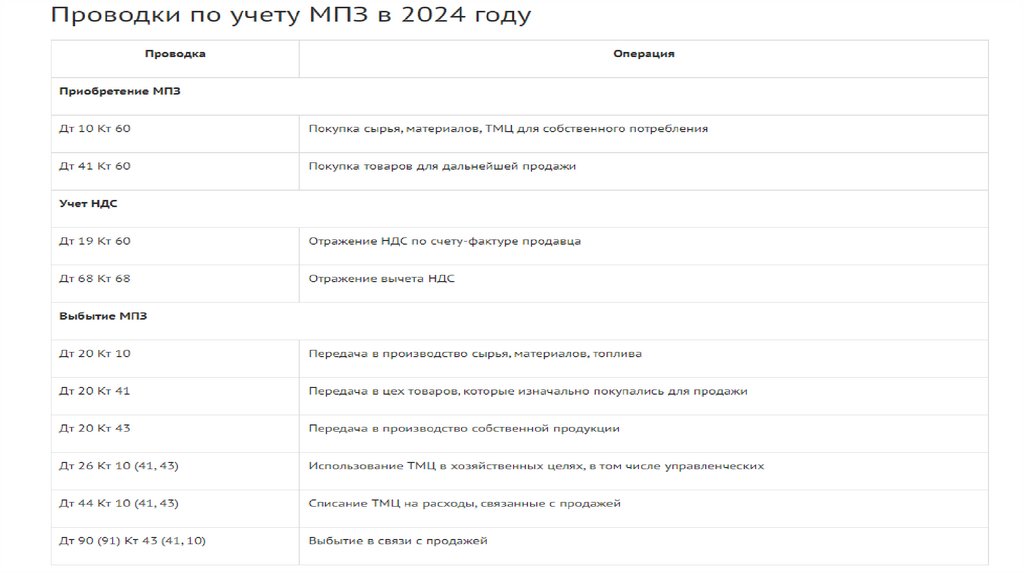

поставкам). Отпуск материалов в производство и на иные нужды сопровождается выпиской

лимитно-заборной карты по форме № М-8.

Передача материалов между структурными единицами предприятия или ответственными

лицами может сопровождаться требованием-накладной на отпуск материалов по форме №

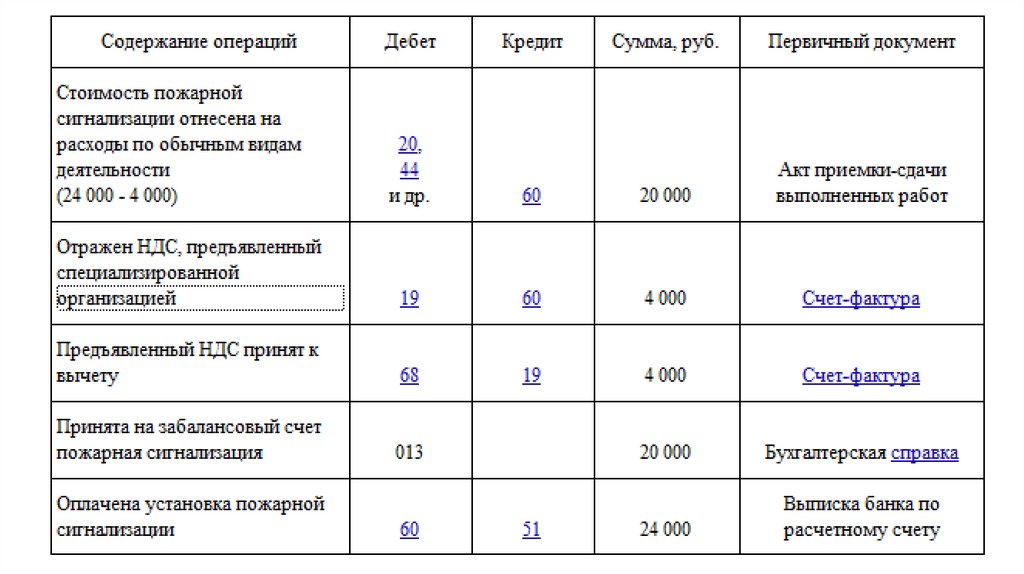

М-11. Эта форма применяется и для сдачи на склад неизрасходованного материала.

С января 2013 года организация имеет право использовать собственные формы первичных

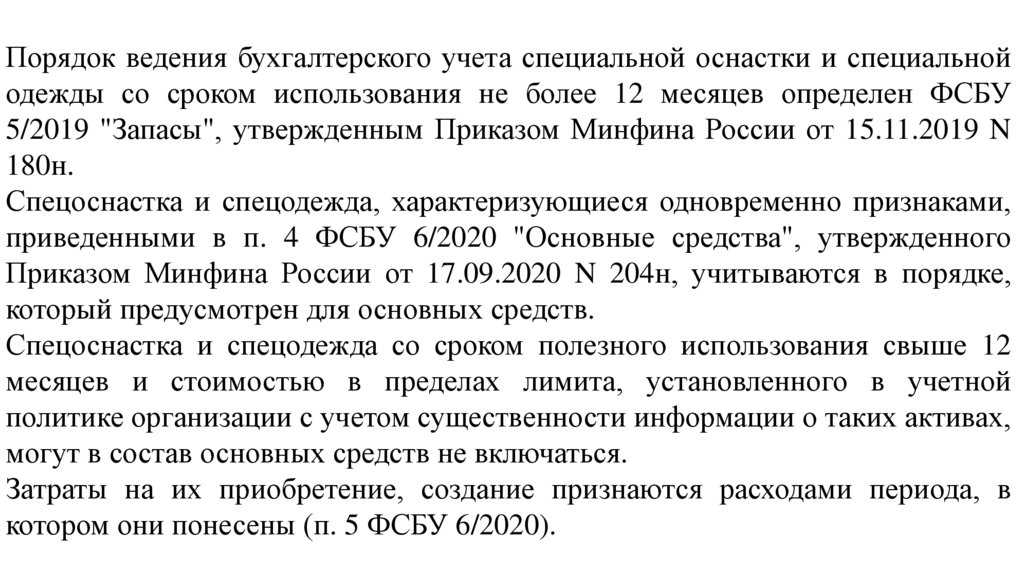

документов (закон «О бухучете» от 06.12.2011 № 402-ФЗ), закрепив их в своей учетной

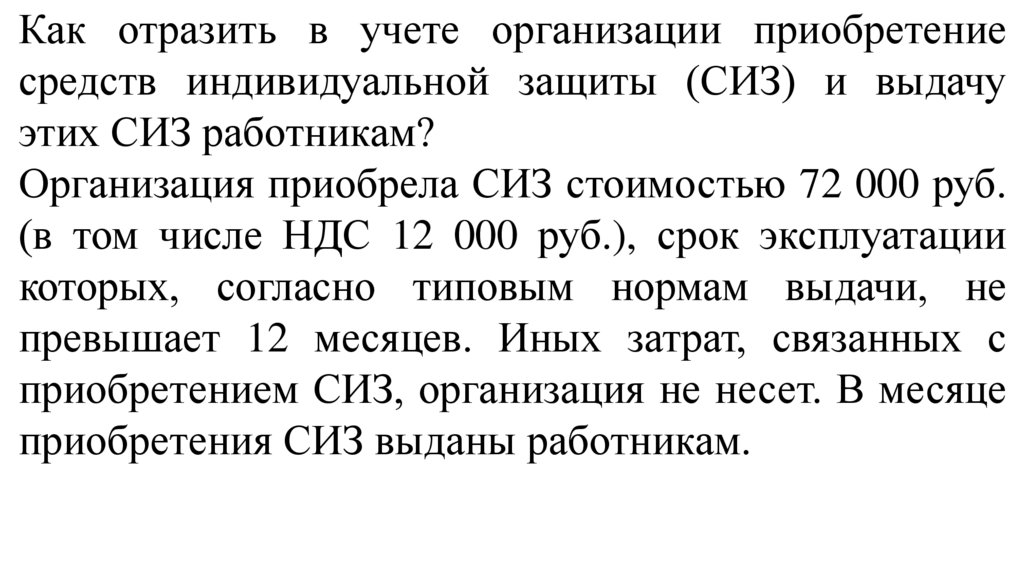

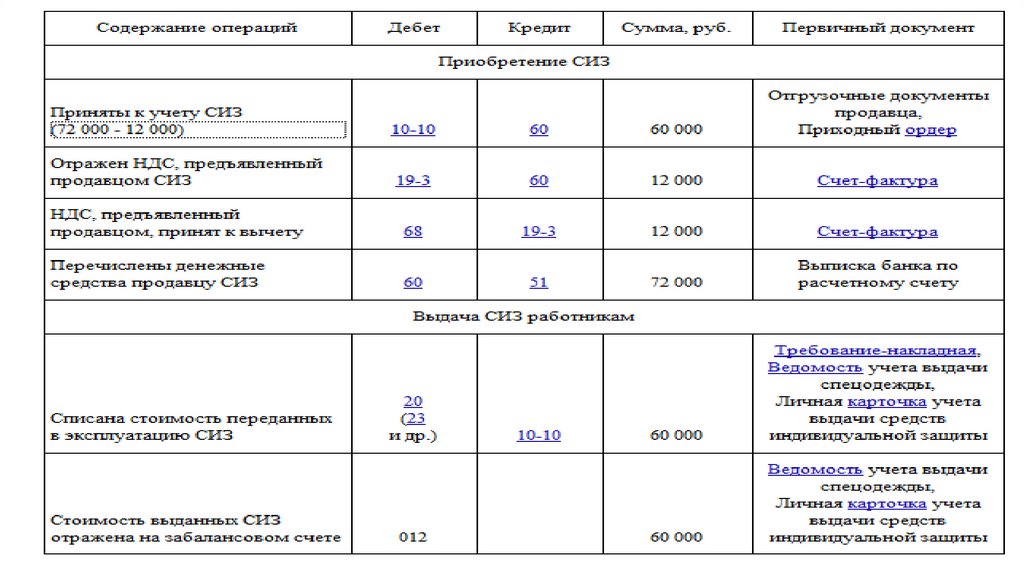

политике.

6.

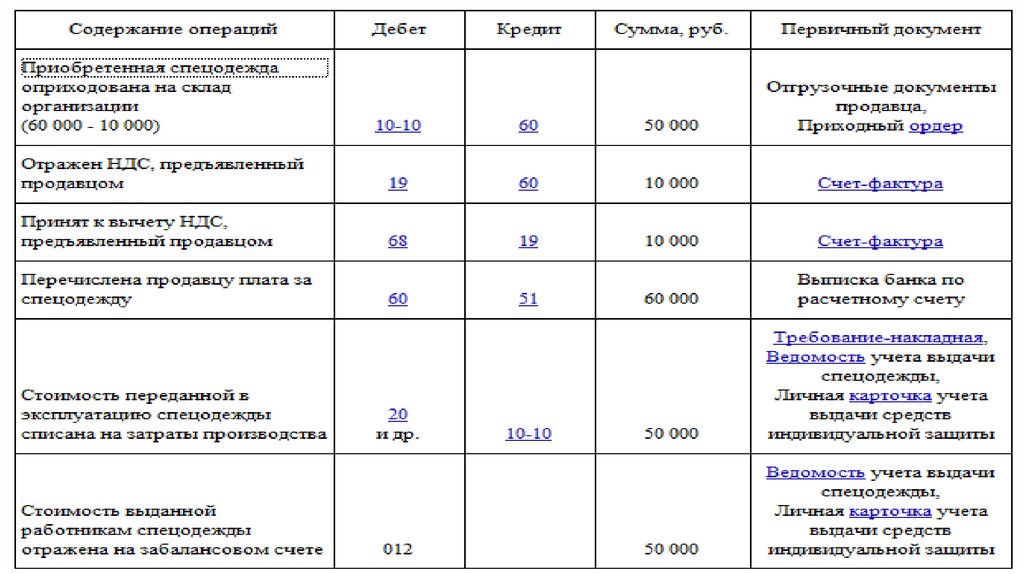

Изменение в учете малоценных основных средствПоскольку ФСБУ 5/2019 «Запасы» ставит категорию

актива в прямую зависимость от срока использования, это

лишает компанию возможности учесть недорогие ОС на 10м счете.

С такими ОС можно поступить двумя способами: учесть

непосредственно как ОС, если стоимость данного основного

средства превышает лимит, установленный в учетной

политике, либо списать в расходы в периоде приобретения,

если его стоимость ниже, чем лимит.

Такие активы целесообразно учитывать на забалансовом

счете либо разработать для них отдельный бух. регистр.

7.

Ни разработчики ФСБУ, ни Минфин не разъяснили, какими проводками отражать списание расходов напокупку малоценных МПЗ. Ясно одно - данные товары не признаются запасами, а значит, не отражаются на

товарно-материальных счетах 10, 41 и т.д. Данные расходы должны признаваться в текущем периоде, есть два

способа, как провести их в учете.

Способ № 1: списывать расходы на счета учета затрат, как если бы расходы списывались

со счета 10. Это счета 20, 25, 26, 44 и т.д. в зависимости от деятельности компании и

принятой учетной политики.

Пример

В учетной политике ООО «Альфа» утвержден лимит приема к учету основных средств в

размере 100 тысяч рублей.

В июле 2022 года компания приобрела принтер стоимостью в 60 тысяч рублей. Срок

службы принтера превышает год, но по стоимости он не попадает в категорию ОС.

Компания ведет производственную деятельность, и основным счетом учета затрат является

бухгалтерский счет 20. В июле бухгалтер сделает следующие проводки:

Дт 20 Кт 60 – отражено приобретение принтера и списание его стоимости в расходы

текущего месяца,

Дт 19 Кт 60 – отражен входной НДС по счету-фактуре продавца, Дт 90 Кт 20 – списаны

расходы текущего периода.

8.

Способ № 2: сразу списывать расходы на счет 90, минуя счета учетазатрат.

В этом случае проводятся следующие записи:

Дт 90 Кт 60 – отражено приобретение малоценки и списание ее

стоимости в расходы текущего месяца, \

Дт 19 Кт 60 – отражен входной НДС по счету-фактуре продавца,

Оба способа приводят к одинаковому результату: расходы в текущем

месяце оказываются на счете 90.

Но в первом варианте у бухгалтера есть возможность видеть

аналитику расходов, в то время как на счете 90 ведение такой

аналитики не предусмотрено.

Поэтому первый способ представляется предпочтительнее, но

окончательный выбор остается за бухгалтером и руководителем

компании.

9.

Спецодежду, инвентарь, инструменты и оснастку можно учитыватьпо одному из трех вариантов. Выбор варианта зависит от срока

службы и стоимости предмета.

Вариант № 1: учет в составе запасов.

Этот вариант подходит предметам со сроком службы меньше года

или операционного цикла.

После приобретения предмет учитывается на счете 10.

Его стоимость списывается в расходы в момент передачи в

эксплуатацию.

В бухучете проводятся следующие записи:

Дт 10 Кт 60 – приобретена спецодежда, оснастка и т.д.,

Дт 19 Кт 60 – учтен НДС по счету-фактуре поставщика,

Дт 20 Кт 10 – стоимость спецодежды списана в расходы в момент

выдачи сотруднику.

10.

Вариант № 2: учет в составе основных средств.Этот вариант подходит предметам со сроком службы больше

года и стоимостью больше лимита принятия к учету

основных средств.

Учет таких предметов ведется по правилам ФСБУ 6/2020.

Вариант № 3: списание в расходы текущего периода. Данный

вариант подходит предметам со сроком службы больше года,

но стоимостью меньше лимита ОС. Данные предметы не

попадают ни в состав запасов из-за длительности

эксплуатации, ни в состав ОС из-за низкой стоимости.

11.

Стандарт ФСБУ 5/2019 выделяет особую категорию МПЗ – предметы,приобретенные для управленческих нужд.

Это расходные канцтовары, офисная бумага, картриджи для принтера и

прочие недорогие быстроиспользуемые предметы. Их можно учитывать одним

из вариантов на выбор компании:

Учитывать в составе запасов на счете 10 с последующим списанием на счет

учета затрат,

Сразу списывать в расходы текущего периода.

Например, Дт 90 Кт 60 – приобретена офисная бумага, и ее стоимость сразу

признана в текущих расходах.

Выбранный вариант необходимо отразить в учетной политике.

Если компания желает вести аналитику расходов, лучше не сразу списывать

расходы на счет 90, а использовать счет учета затрат:

Дт 26 (44) Кт 60 – приобретена офисная бумага,

Дт 90 Кт 26 – стоимость бумаги перенесена в текущие расходы.

12.

Какие активы не входят в стандарт ФСБУ 5/2019«Запасы»

В стандарте перечислено имущество, которое не относится

к запасам, даже если подходят под их определение. Это

финансовые активы (в том числе предназначенные

для реализации).

Также

это

материальные

ценности,

полученные

некоммерческой организацией для безвозмездной передачи

гражданам или юрлицам.

Наконец, это имущество других лиц, которое находится

на хранении, на комиссии, в процессе доставки и т.д.

13.

Для признания актива в составе запасов нужно, чтобыодновременно выполнялись два условия.

1.Затраты, понесенные в связи с покупкой или созданием

актива, обеспечат экономические выгоды в будущем.

2.Определено, какая сумма израсходована на данный актив.

Организация должна сама решить, в каких единицах

учитывать те или иные объекты.

Можно выбрать инвентарный или номенклатурный номер,

однородную группу, партию, отдельный объект или другую

единицу.

Впоследствии единицу учета можно изменить.

14.

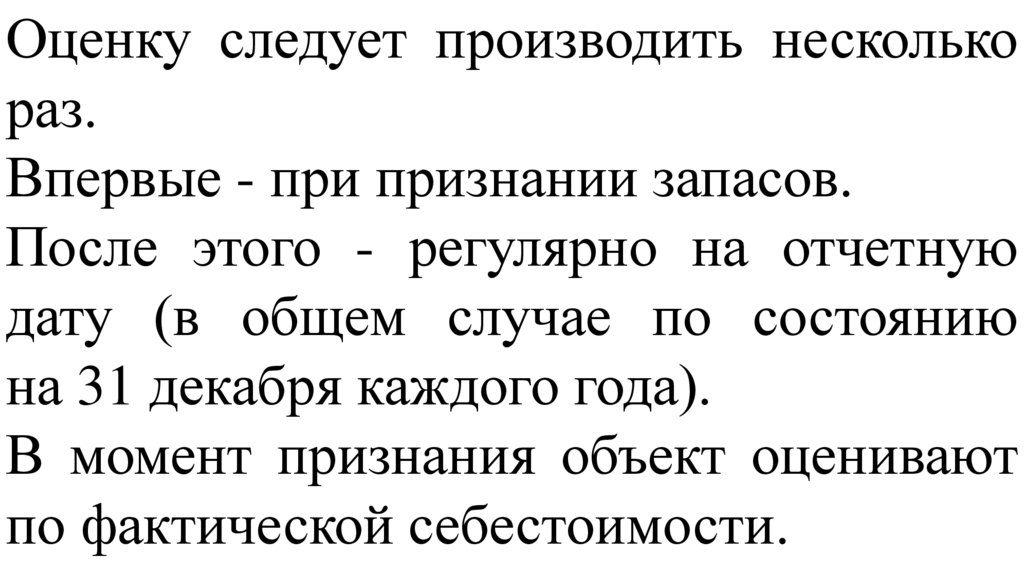

Оценку следует производить несколькораз.

Впервые - при признании запасов.

После этого - регулярно на отчетную

дату (в общем случае по состоянию

на 31 декабря каждого года).

В момент признания объект оценивают

по фактической себестоимости.

15.

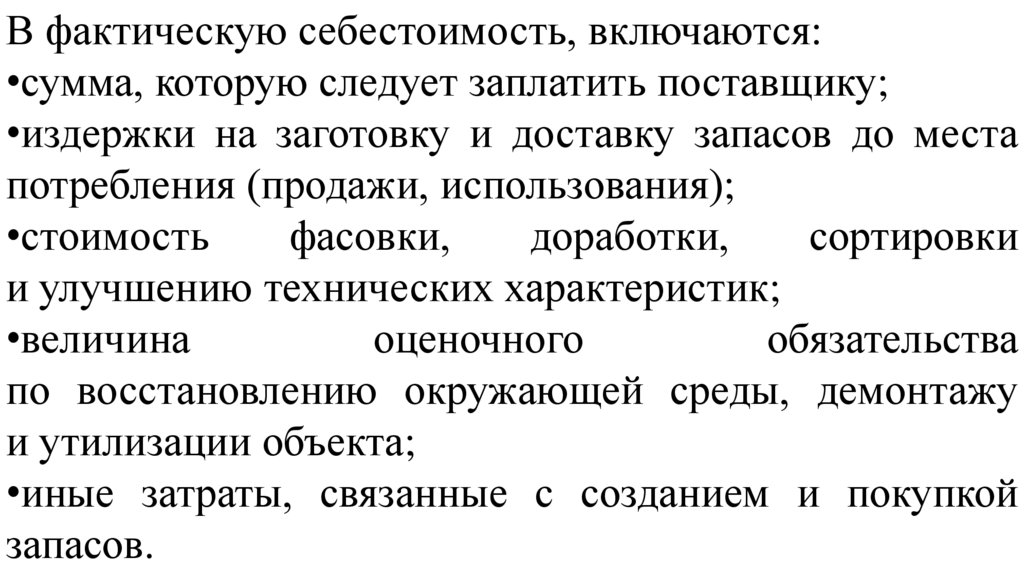

В фактическую себестоимость, включаются:•сумма, которую следует заплатить поставщику;

•издержки на заготовку и доставку запасов до места

потребления (продажи, использования);

•стоимость

фасовки,

доработки,

сортировки

и улучшению технических характеристик;

•величина

оценочного

обязательства

по восстановлению окружающей среды, демонтажу

и утилизации объекта;

•иные затраты, связанные с созданием и покупкой

запасов.

16.

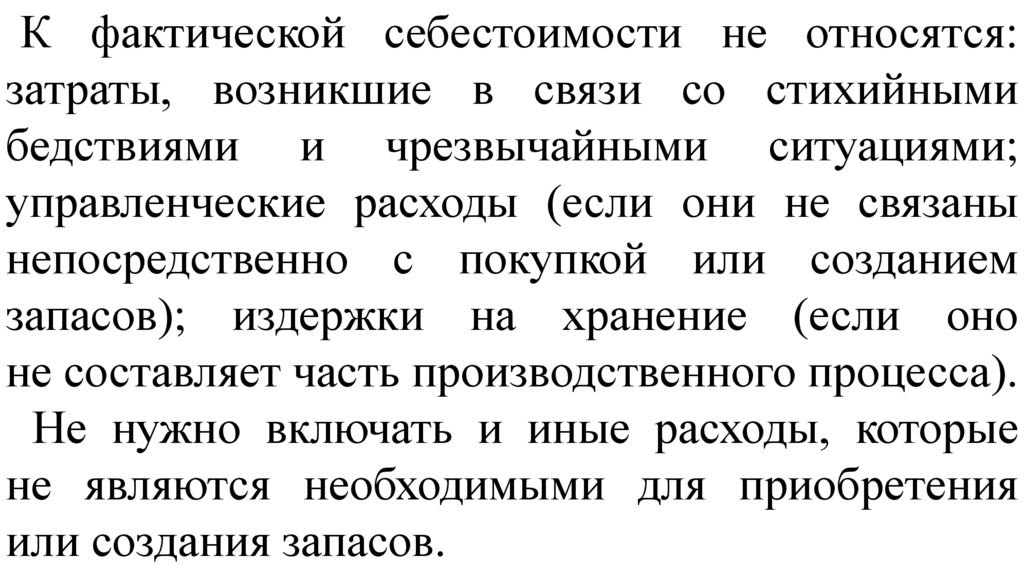

К фактической себестоимости не относятся:затраты, возникшие в связи со стихийными

бедствиями и чрезвычайными ситуациями;

управленческие расходы (если они не связаны

непосредственно с покупкой или созданием

запасов); издержки на хранение (если оно

не составляет часть производственного процесса).

Не нужно включать и иные расходы, которые

не являются необходимыми для приобретения

или создания запасов.

17.

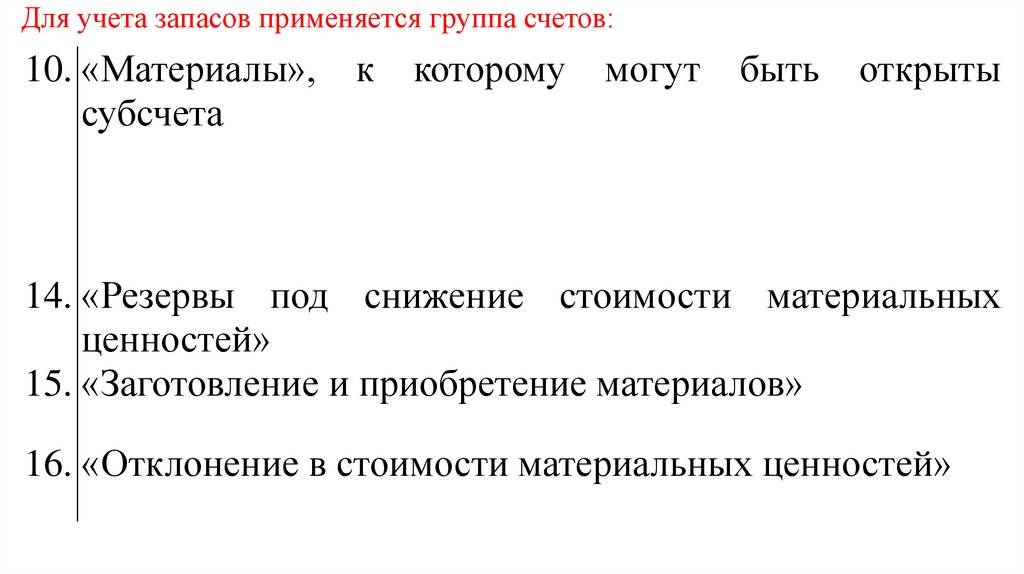

Для учета запасов применяется группа счетов:10. «Материалы»,

субсчета

к

которому

могут

быть

открыты

14. «Резервы под снижение стоимости материальных

ценностей»

15. «Заготовление и приобретение материалов»

16. «Отклонение в стоимости материальных ценностей»

18.

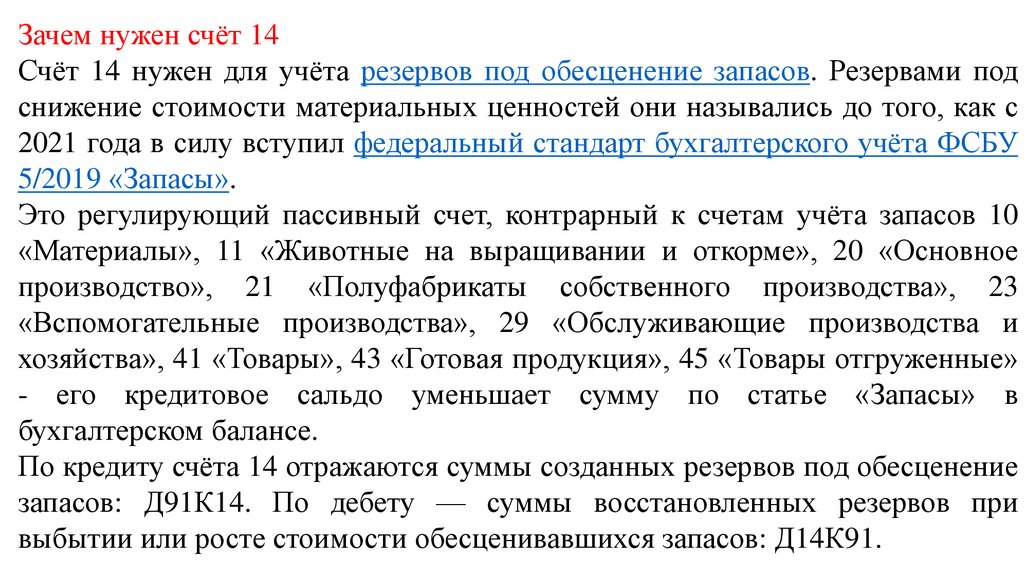

Зачем нужен счёт 14Счёт 14 нужен для учёта резервов под обесценение запасов. Резервами под

снижение стоимости материальных ценностей они назывались до того, как с

2021 года в силу вступил федеральный стандарт бухгалтерского учёта ФСБУ

5/2019 «Запасы».

Это регулирующий пассивный счет, контрарный к счетам учёта запасов 10

«Материалы», 11 «Животные на выращивании и откорме», 20 «Основное

производство», 21 «Полуфабрикаты собственного производства», 23

«Вспомогательные производства», 29 «Обслуживающие производства и

хозяйства», 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные»

- его кредитовое сальдо уменьшает сумму по статье «Запасы» в

бухгалтерском балансе.

По кредиту счёта 14 отражаются суммы созданных резервов под обесценение

запасов: Д91К14. По дебету — суммы восстановленных резервов при

выбытии или росте стоимости обесценивавшихся запасов: Д14К91.

19.

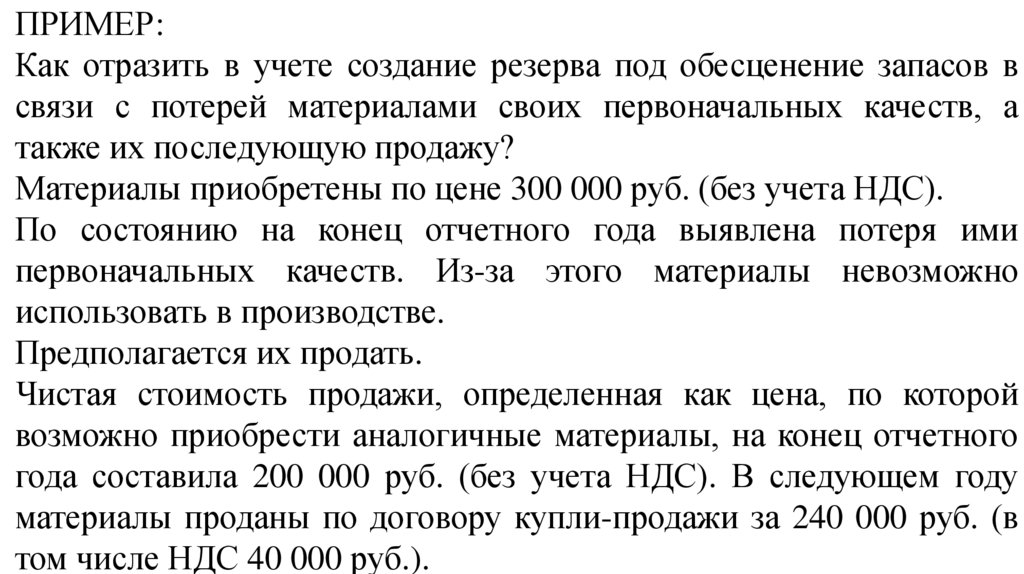

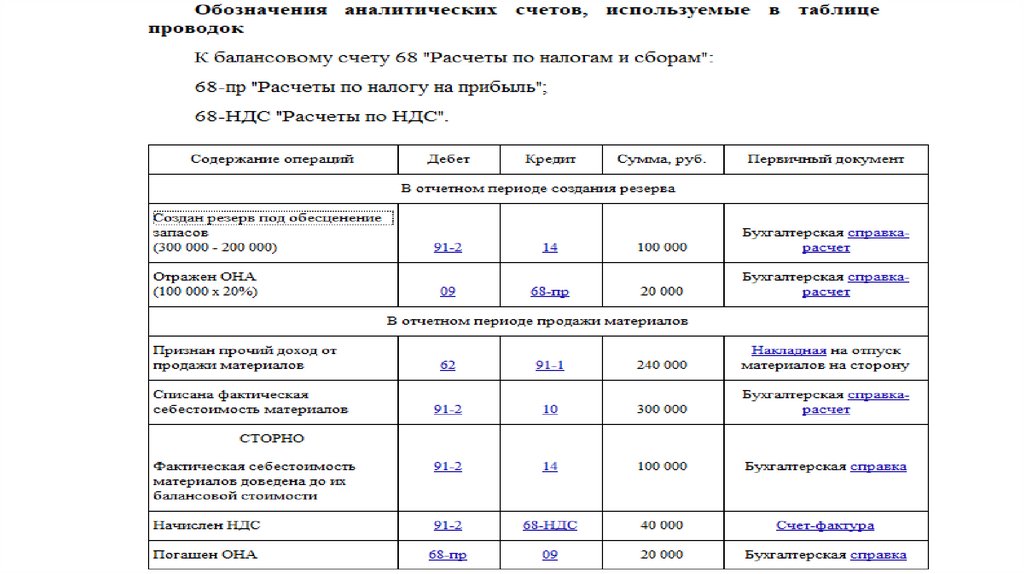

ПРИМЕР:Как отразить в учете создание резерва под обесценение запасов в

связи с потерей материалами своих первоначальных качеств, а

также их последующую продажу?

Материалы приобретены по цене 300 000 руб. (без учета НДС).

По состоянию на конец отчетного года выявлена потеря ими

первоначальных качеств. Из-за этого материалы невозможно

использовать в производстве.

Предполагается их продать.

Чистая стоимость продажи, определенная как цена, по которой

возможно приобрести аналогичные материалы, на конец отчетного

года составила 200 000 руб. (без учета НДС). В следующем году

материалы проданы по договору купли-продажи за 240 000 руб. (в

том числе НДС 40 000 руб.).

20.

21.

Организация,которая

вправе

применять

упрощенные способы ведения бухгалтерского

учета, включая упрощенную бухгалтерскую

(финансовую) отчетность, может оценивать

приобретенные материально-производственные

запасы по цене поставщика.

При этом иные затраты, непосредственно

связанные с приобретением материальнопроизводственных запасов, включаются в состав

расходов по обычным видам деятельности в

полной сумме в том периоде, в котором они были

понесены.

22.

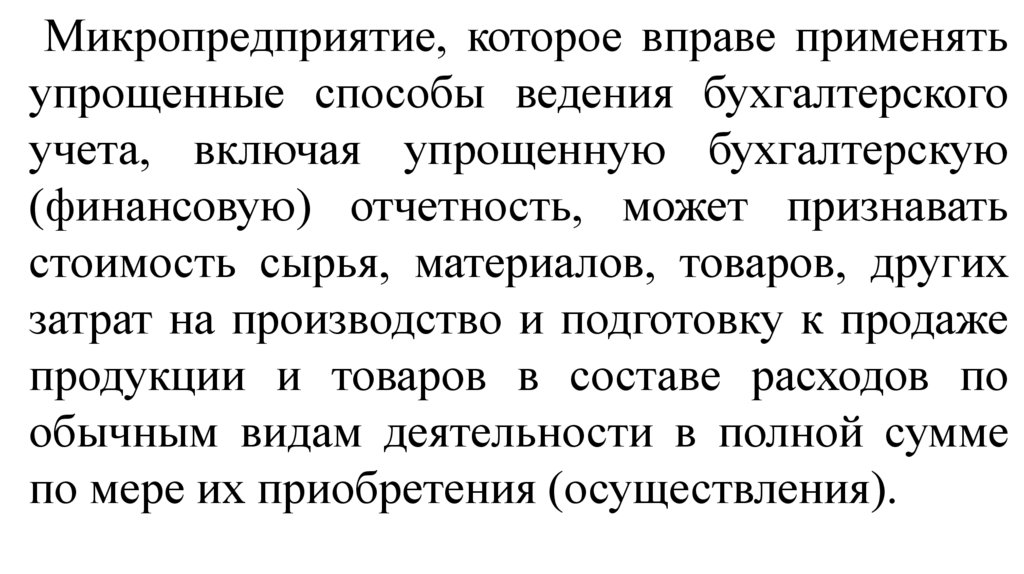

Микропредприятие, которое вправе применятьупрощенные способы ведения бухгалтерского

учета, включая упрощенную бухгалтерскую

(финансовую) отчетность, может признавать

стоимость сырья, материалов, товаров, других

затрат на производство и подготовку к продаже

продукции и товаров в составе расходов по

обычным видам деятельности в полной сумме

по мере их приобретения (осуществления).

23.

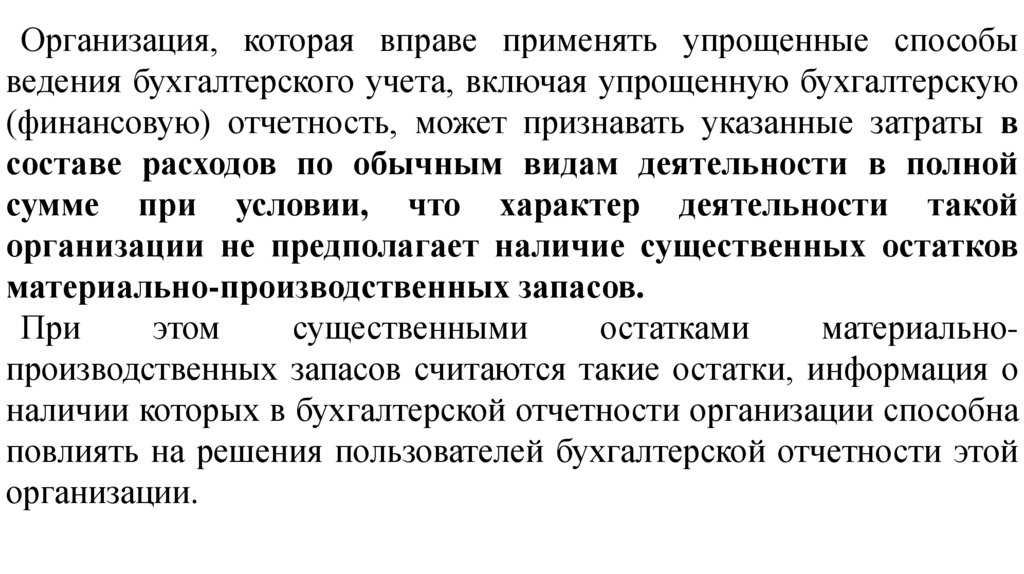

Организация, которая вправе применять упрощенные способыведения бухгалтерского учета, включая упрощенную бухгалтерскую

(финансовую) отчетность, может признавать указанные затраты в

составе расходов по обычным видам деятельности в полной

сумме при условии, что характер деятельности такой

организации не предполагает наличие существенных остатков

материально-производственных запасов.

При

этом

существенными

остатками

материальнопроизводственных запасов считаются такие остатки, информация о

наличии которых в бухгалтерской отчетности организации способна

повлиять на решения пользователей бухгалтерской отчетности этой

организации.

24.

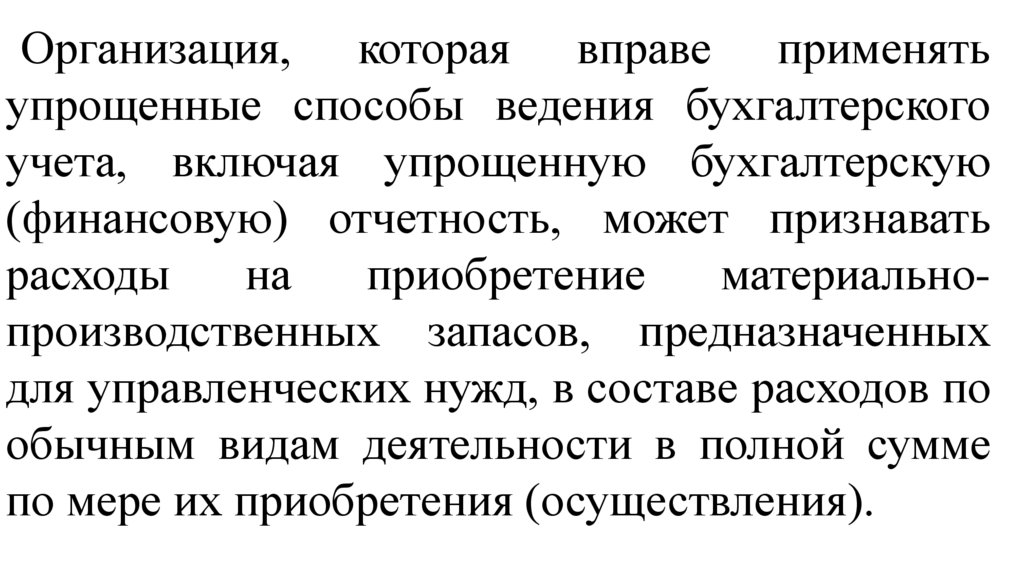

Организация, которая вправе применятьупрощенные способы ведения бухгалтерского

учета, включая упрощенную бухгалтерскую

(финансовую) отчетность, может признавать

расходы

на

приобретение

материальнопроизводственных запасов, предназначенных

для управленческих нужд, в составе расходов по

обычным видам деятельности в полной сумме

по мере их приобретения (осуществления).

25. Пример:

Организация приобрела сырье, необходимое для производства продукции. Стоимостьсырья согласно документам поставщика 162 000 руб. (в том числе НДС — 27 000 руб.).

Стоимость доставки сырья согласно документам транспортной компании — 15 000 руб. (в

том числе НДС — 2500 руб.). Сырье оприходовано на склад. Счета поставщика и

транспортной компании оплачены. Согласно учетной политике предприятия фактическая

себестоимость материалов формируется на счете 10 «Материалы».

Дебет 10 Кредит 60 —на сумму стоимости сырья — 135 000 руб.;

Дебет 19 Кредит 60 —на сумму НДС — 27 000 руб.;

Дебет 10 Кредит 60 —на сумму стоимости услуг трансп. компании — 12 500;

Дебет 19 Кредит 60 —на сумму НДС — 2500 руб.;

Дебет 68 Кредит 19 —на сумму НДС, подлежащего вычету, — 29 500руб. (27000руб. +

2500 руб.);

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета»

—

на сумму денежных средств, перечисленных поставщику материалов, — 162 000

руб.;

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета»

— на сумму денежных средств, перечисленных транспортной компании, — 15 000руб.

26.

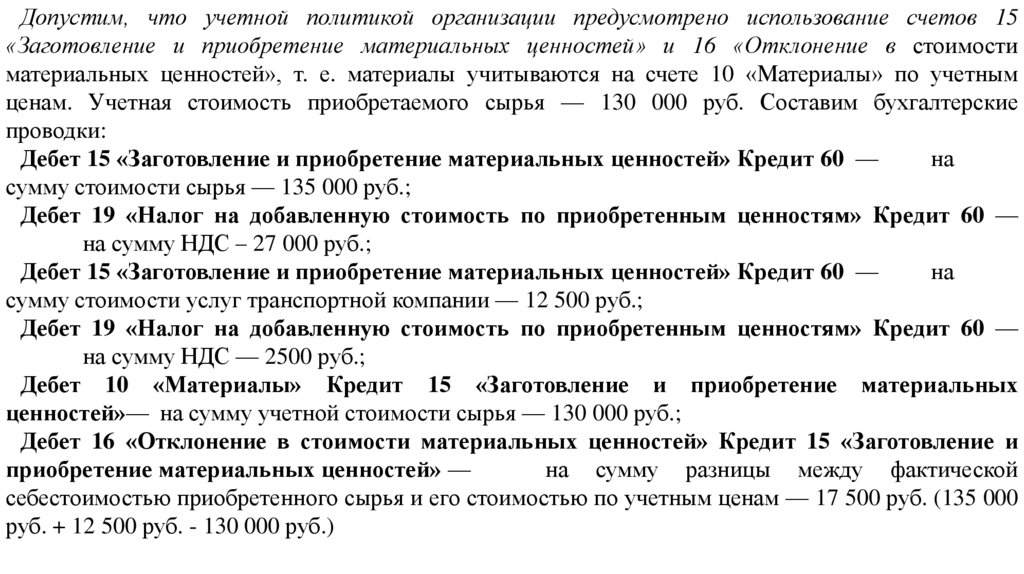

Допустим, что учетной политикой организации предусмотрено использование счетов 15«Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости

материальных ценностей», т. е. материалы учитываются на счете 10 «Материалы» по учетным

ценам. Учетная стоимость приобретаемого сырья — 130 000 руб. Составим бухгалтерские

проводки:

Дебет 15 «Заготовление и приобретение материальных ценностей» Кредит 60 —

на

сумму стоимости сырья — 135 000 руб.;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 —

на сумму НДС – 27 000 руб.;

Дебет 15 «Заготовление и приобретение материальных ценностей» Кредит 60 —

на

сумму стоимости услуг транспортной компании — 12 500 руб.;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 —

на сумму НДС — 2500 руб.;

Дебет 10 «Материалы» Кредит 15 «Заготовление и приобретение материальных

ценностей»— на сумму учетной стоимости сырья — 130 000 руб.;

Дебет 16 «Отклонение в стоимости материальных ценностей» Кредит 15 «Заготовление и

приобретение материальных ценностей» —

на сумму разницы между фактической

себестоимостью приобретенного сырья и его стоимостью по учетным ценам — 17 500 руб. (135 000

руб. + 12 500 руб. - 130 000 руб.)

27.

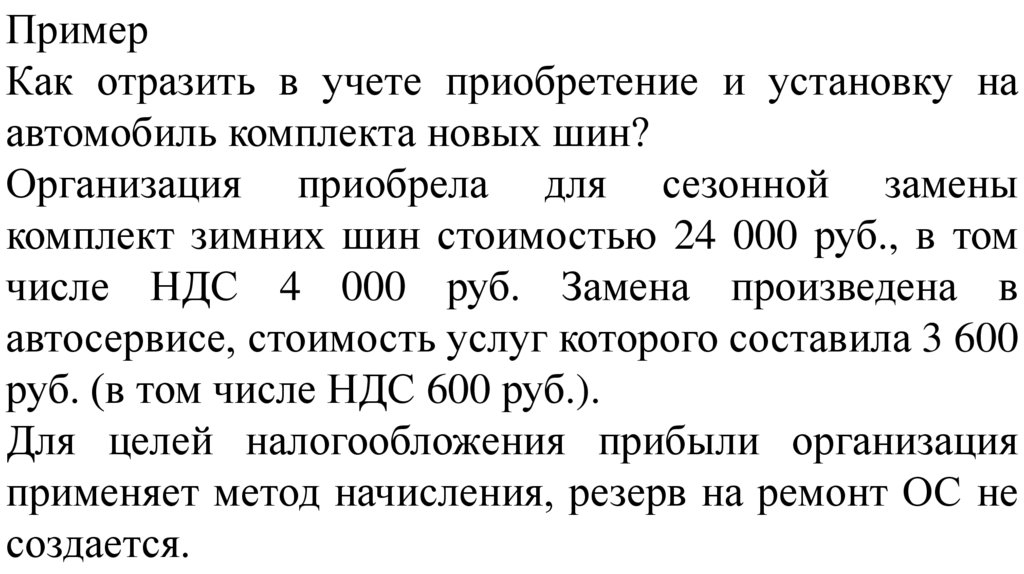

ПримерКак отразить в учете приобретение и установку на

автомобиль комплекта новых шин?

Организация приобрела для сезонной замены

комплект зимних шин стоимостью 24 000 руб., в том

числе НДС 4 000 руб. Замена произведена в

автосервисе, стоимость услуг которого составила 3 600

руб. (в том числе НДС 600 руб.).

Для целей налогообложения прибыли организация

применяет метод начисления, резерв на ремонт ОС не

создается.

28.

29.

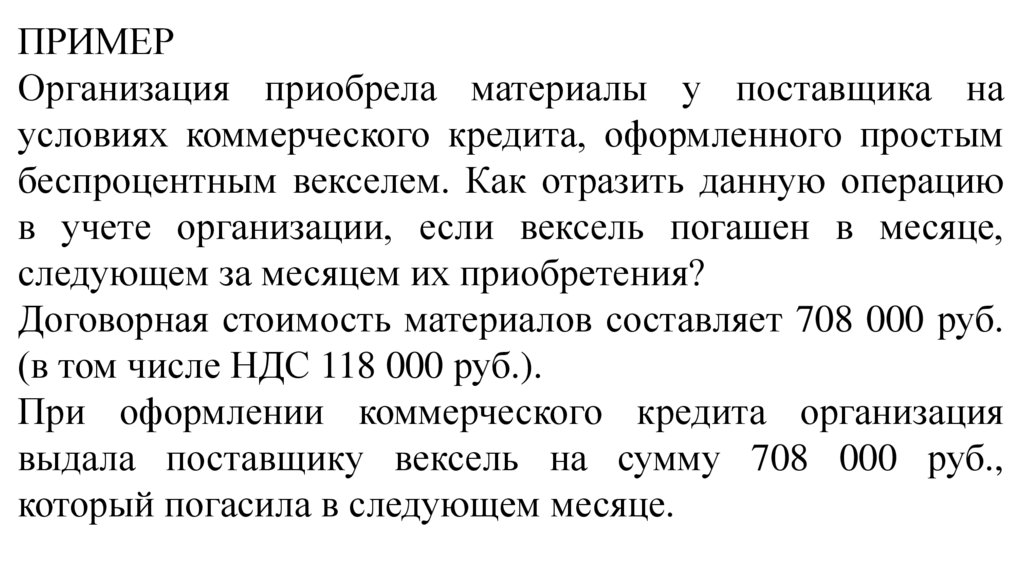

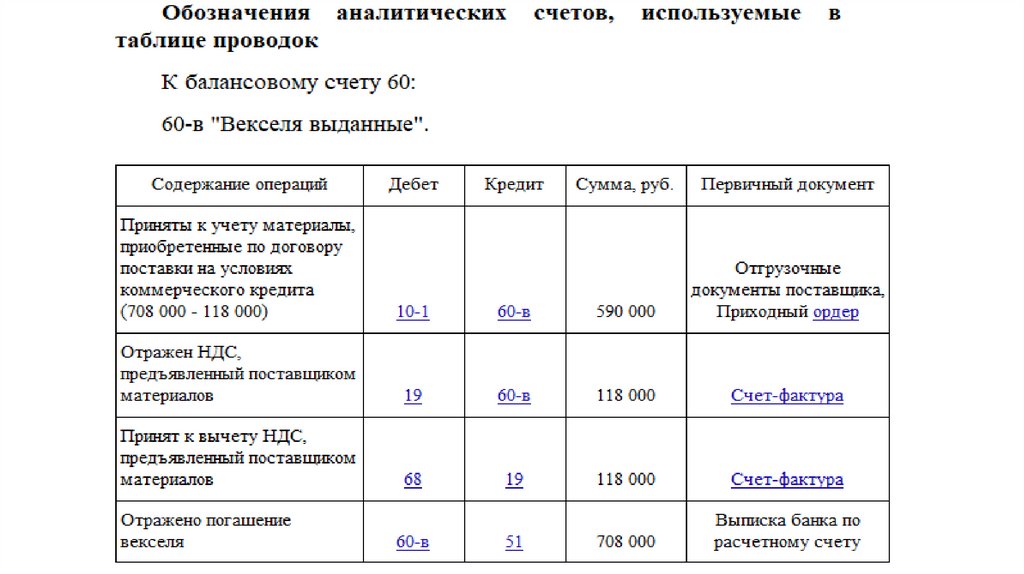

ПРИМЕРОрганизация приобрела материалы у поставщика на

условиях коммерческого кредита, оформленного простым

беспроцентным векселем. Как отразить данную операцию

в учете организации, если вексель погашен в месяце,

следующем за месяцем их приобретения?

Договорная стоимость материалов составляет 708 000 руб.

(в том числе НДС 118 000 руб.).

При оформлении коммерческого кредита организация

выдала поставщику вексель на сумму 708 000 руб.,

который погасила в следующем месяце.

30.

Организация приобрела материалы у поставщика наусловиях коммерческого кредита, оформленного

простым беспроцентным векселем. Как отразить

данную операцию в учете организации, если вексель

погашен в месяце, следующем за месяцем их

приобретения?

Договорная стоимость материалов составляет 708 000

руб. (в том числе НДС 118 000 руб.). При оформлении

коммерческого

кредита

организация

выдала

поставщику вексель на сумму 708 000 руб., который

погасила в следующем месяце. В налоговом учете

организация применяет метод начисления.

31.

ПРИМЕРКак отражается в бухгалтерском учете увеличение уставного и

добавочного капитала ООО при внесении дополнительного вклада в

уставный капитал имуществом?

Общее собрание участников ООО приняло решение об увеличении

уставного капитала за счет дополнительных вкладов участников.

От одного из участников (российской организации) получены

комплектующие изделия. Их денежная оценка, согласованная

участниками, равна 50 000 000 руб. (без НДС).

Она соответствует стоимости, подтвержденной независимым

оценщиком, и стоимости, отраженной в налоговом учете участника.

Сумма НДС, восстановленная участником по данному имуществу,

указана в документах на его передачу (накладной на отпуск

материалов на сторону (N М-15)). Она составляет 10 000 000 руб.

32.

33.

ПРИМЕРООО «Ретро» закрепило в своей учетной политике

необходимость принимать материалы по учетным

ценам.

Поступила партия сырья (сахарный песок) для

дальнейшего использования в производстве в

количестве 100 кг на сумму 4 000 руб.

Принятые учетные (плановые) цены по данной

позиции ― 45 руб. за 1 кг.

Выполнены следующие проводки:

34.

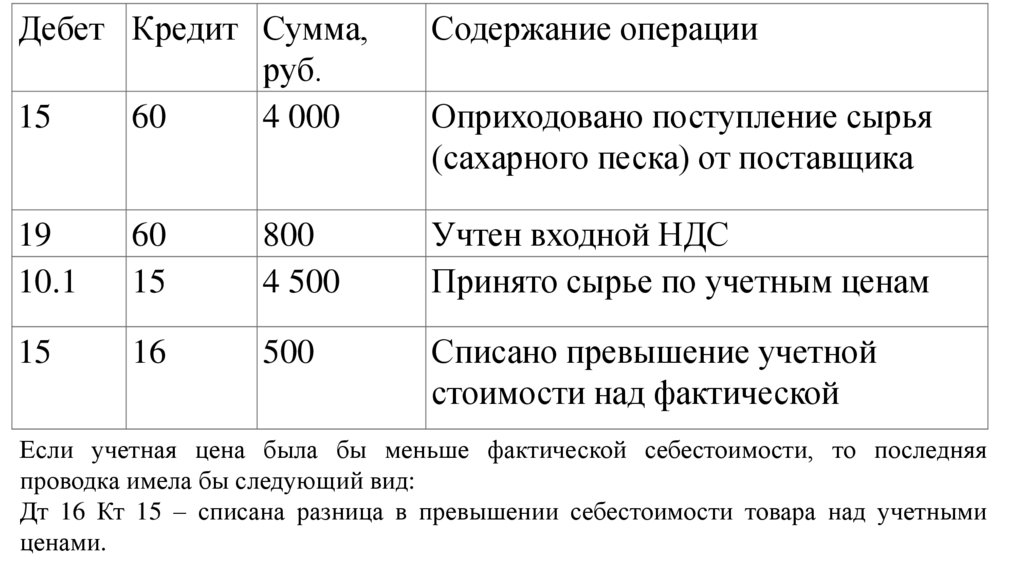

Дебет Кредит Сумма,руб.

15

60

4 000

Содержание операции

19

10.1

60

15

800

4 500

Учтен входной НДС

Принято сырье по учетным ценам

15

16

500

Списано превышение учетной

стоимости над фактической

Оприходовано поступление сырья

(сахарного песка) от поставщика

Если учетная цена была бы меньше фактической себестоимости, то последняя

проводка имела бы следующий вид:

Дт 16 Кт 15 – списана разница в превышении себестоимости товара над учетными

ценами.

35.

ПРИМЕРООО «Радуга» при поступлении материалов

оприходует

их

по

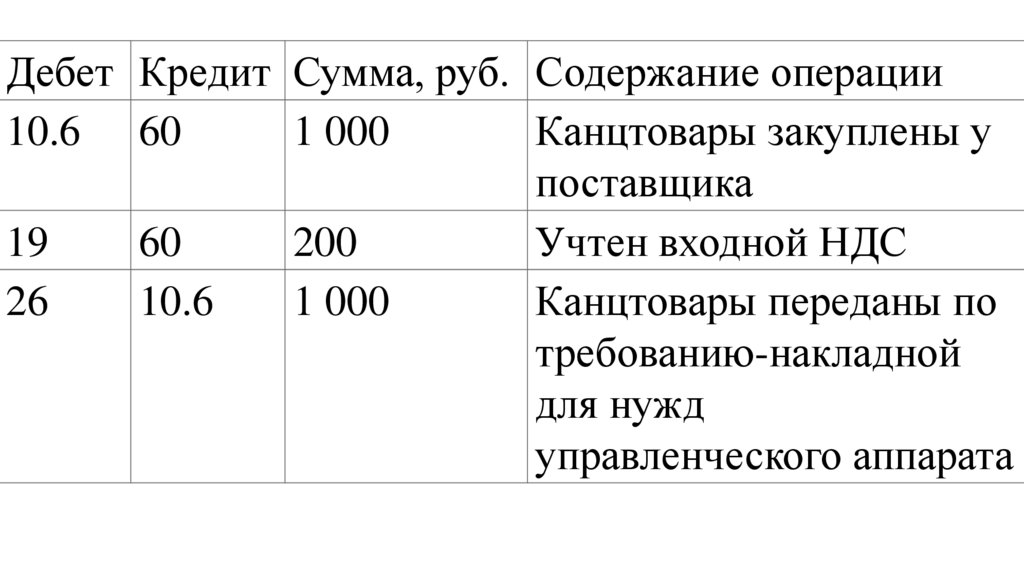

фактической

себестоимости. При покупке канцелярии (20

карандашей на общую сумму 1 000 руб.) для

административных нужд были сделаны

следующие проводки:

36.

Дебет Кредит Сумма, руб. Содержание операции10.6 60

1 000

Канцтовары закуплены у

поставщика

19

60

200

Учтен входной НДС

26

10.6

1 000

Канцтовары переданы по

требованию-накладной

для нужд

управленческого аппарата

37.

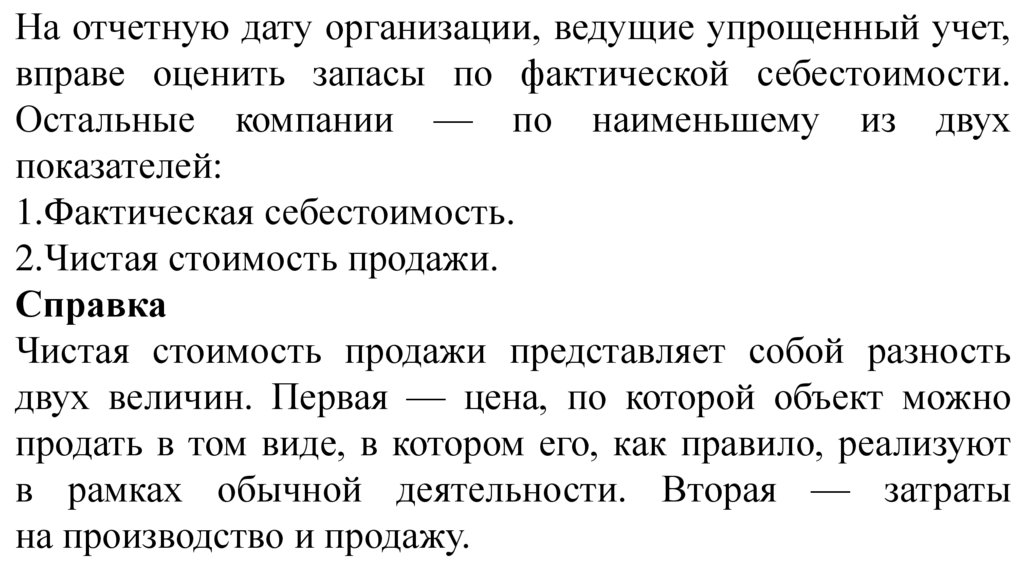

На отчетную дату организации, ведущие упрощенный учет,вправе оценить запасы по фактической себестоимости.

Остальные компании — по наименьшему из двух

показателей:

1.Фактическая себестоимость.

2.Чистая стоимость продажи.

Справка

Чистая стоимость продажи представляет собой разность

двух величин. Первая — цена, по которой объект можно

продать в том виде, в котором его, как правило, реализуют

в рамках обычной деятельности. Вторая — затраты

на производство и продажу.

38.

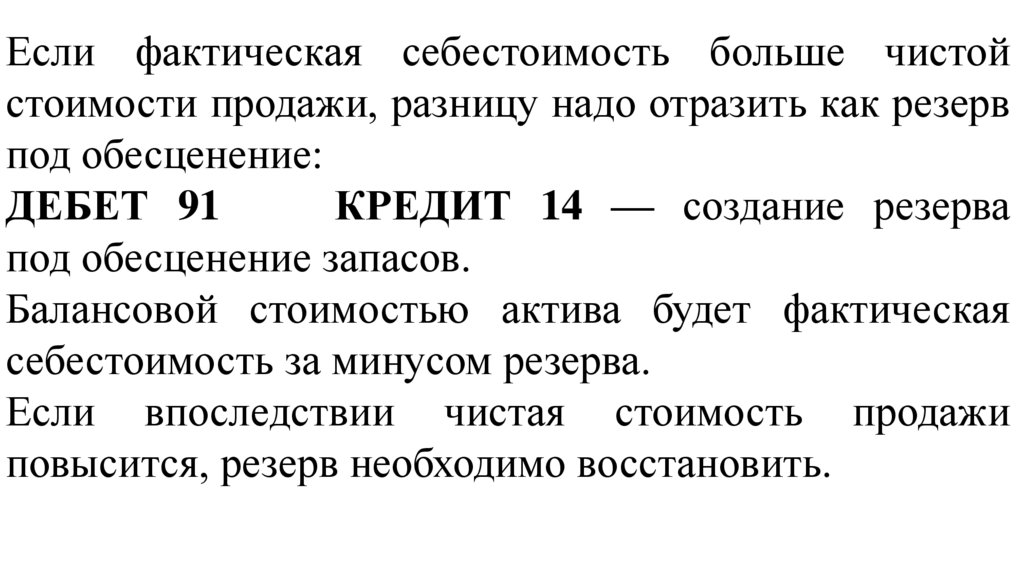

Если фактическая себестоимость больше чистойстоимости продажи, разницу надо отразить как резерв

под обесценение:

ДЕБЕТ 91

КРЕДИТ 14 — создание резерва

под обесценение запасов.

Балансовой стоимостью актива будет фактическая

себестоимость за минусом резерва.

Если впоследствии чистая стоимость продажи

повысится, резерв необходимо восстановить.

39.

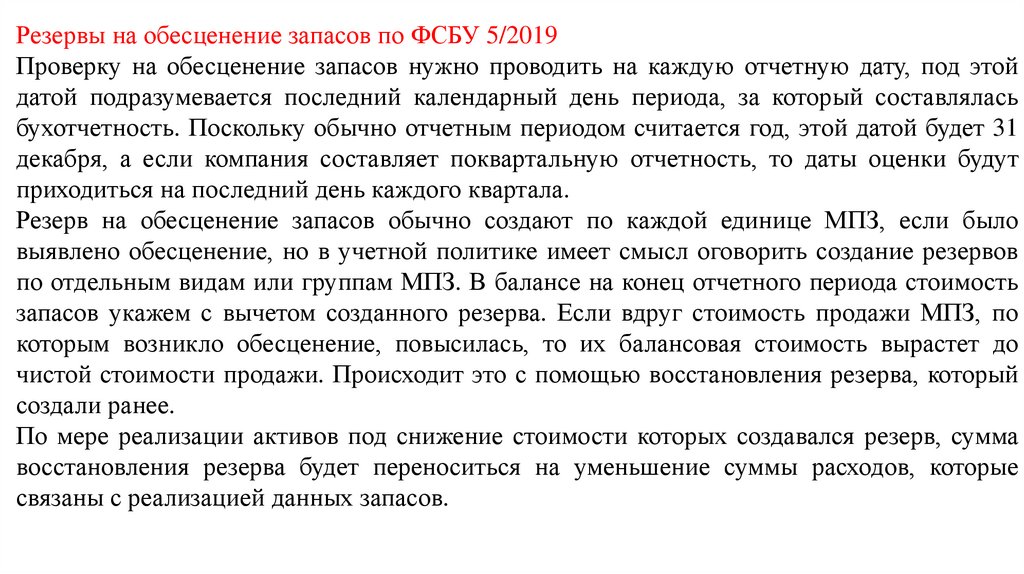

Резервы на обесценение запасов по ФСБУ 5/2019Проверку на обесценение запасов нужно проводить на каждую отчетную дату, под этой

датой подразумевается последний календарный день периода, за который составлялась

бухотчетность. Поскольку обычно отчетным периодом считается год, этой датой будет 31

декабря, а если компания составляет поквартальную отчетность, то даты оценки будут

приходиться на последний день каждого квартала.

Резерв на обесценение запасов обычно создают по каждой единице МПЗ, если было

выявлено обесценение, но в учетной политике имеет смысл оговорить создание резервов

по отдельным видам или группам МПЗ. В балансе на конец отчетного периода стоимость

запасов укажем с вычетом созданного резерва. Если вдруг стоимость продажи МПЗ, по

которым возникло обесценение, повысилась, то их балансовая стоимость вырастет до

чистой стоимости продажи. Происходит это с помощью восстановления резерва, который

создали ранее.

По мере реализации активов под снижение стоимости которых создавался резерв, сумма

восстановления резерва будет переноситься на уменьшение суммы расходов, которые

связаны с реализацией данных запасов.

40.

Списание запасовПри списании, а также при отпуске в производство, отгрузке

покупателю себестоимость запасов считается одним

из способов:

•по себестоимости каждой единицы;

•по средней себестоимости;

•по себестоимости первых по времени поступления единиц

(ФИФО).

В случае продажи запасы списывают одновременно с признанием выручки.

Балансовую стоимость включают в расходы в периоде, когда выручка

признана.

Во всех прочих случаях балансовую стоимость показывают в затратах

в периоде выбытия.

41.

Для материалов, имеющих сходные свойства и характериспользования, должен последовательно применяться один и тот же

способ расчета себестоимости (п. 37 ФСБУ 5/2019). Разные

способы расчета можно установить в учетной политике для запасов

с несходными свойствами или характером использования.

По себестоимости каждой единицы рассчитывается себестоимость

материалов (п. 38 ФСБУ 5/2019), которые:

• не могут заменять друг друга;

• учитываются в особом порядке (драгоценные металлы и камни, а

также продукция из них).

42.

При применении способа «по средней себестоимости»себестоимость единицы может рассчитываться (п. 39

ФСБУ 5/2019):

• периодически через определенные интервалы

времени, например, месяц;

• при поступлении каждой новой партии.

При применении способа ФИФО себестоимость

рассчитывается исходя из допущения, что первыми

используются

наиболее

ранние

по

времени

поступления материалы (п. 40 ФСБУ 5/2019).

43.

44.

45.

46.

47.

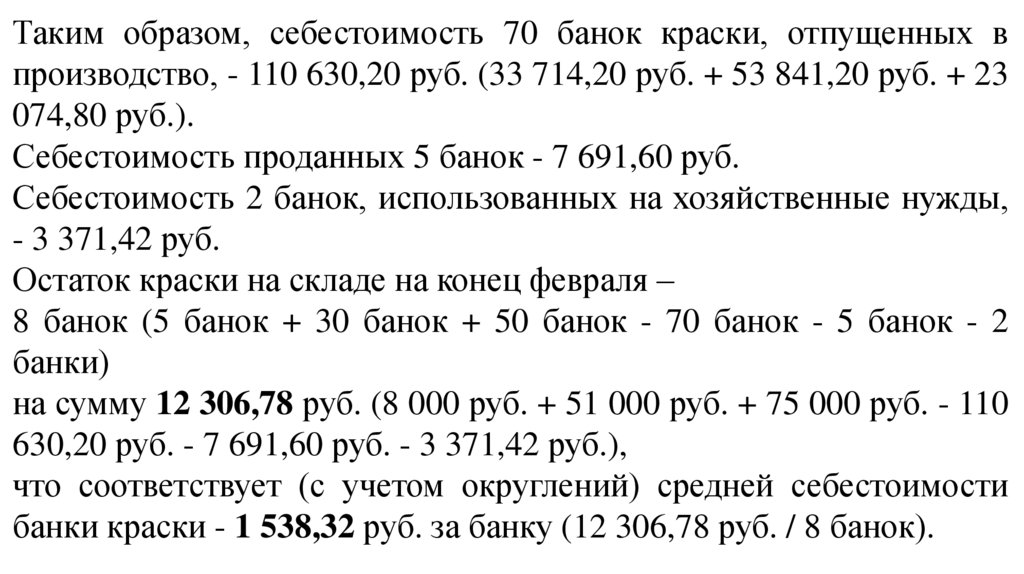

Таким образом, себестоимость 70 банок краски, отпущенных впроизводство, - 110 630,20 руб. (33 714,20 руб. + 53 841,20 руб. + 23

074,80 руб.).

Себестоимость проданных 5 банок - 7 691,60 руб.

Себестоимость 2 банок, использованных на хозяйственные нужды,

- 3 371,42 руб.

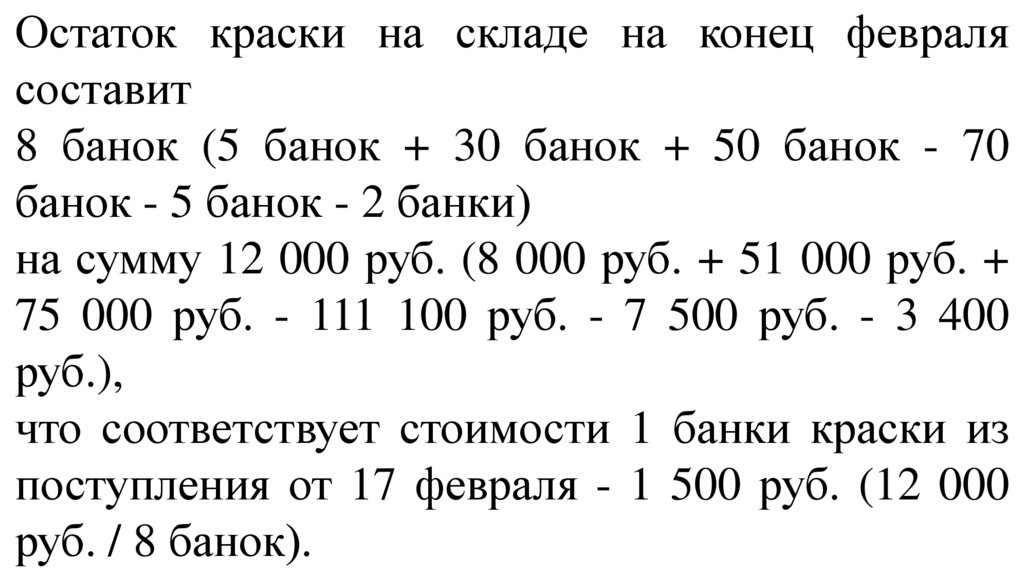

Остаток краски на складе на конец февраля –

8 банок (5 банок + 30 банок + 50 банок - 70 банок - 5 банок - 2

банки)

на сумму 12 306,78 руб. (8 000 руб. + 51 000 руб. + 75 000 руб. - 110

630,20 руб. - 7 691,60 руб. - 3 371,42 руб.),

что соответствует (с учетом округлений) средней себестоимости

банки краски - 1 538,32 руб. за банку (12 306,78 руб. / 8 банок).

48.

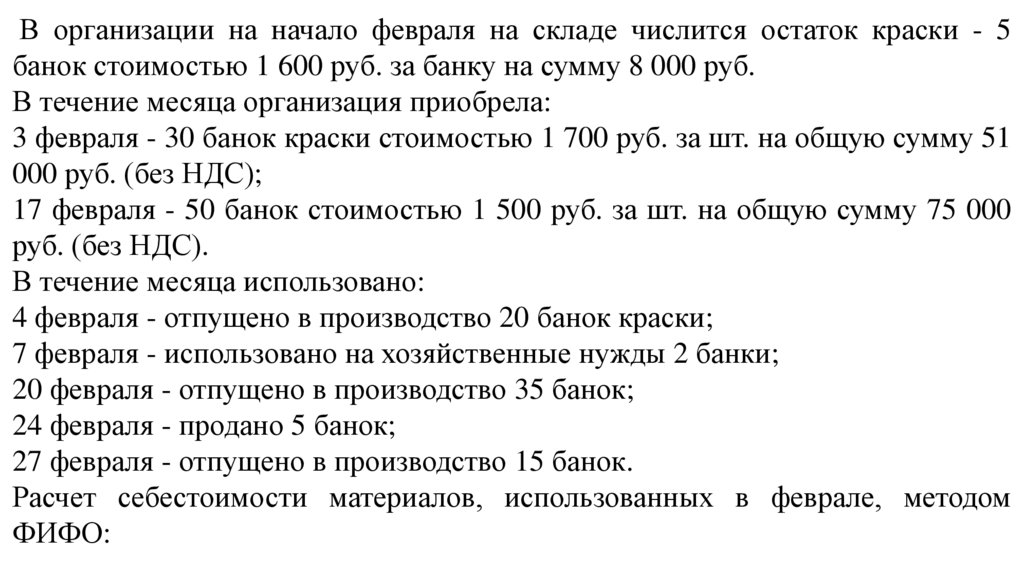

При применении способа ФИФОсебестоимость

запасов

рассчитывается

исходя

из

допущения,

что

первыми

используются наиболее ранние по

времени поступления запасы (п. 40

ФСБУ 5/2019).

49.

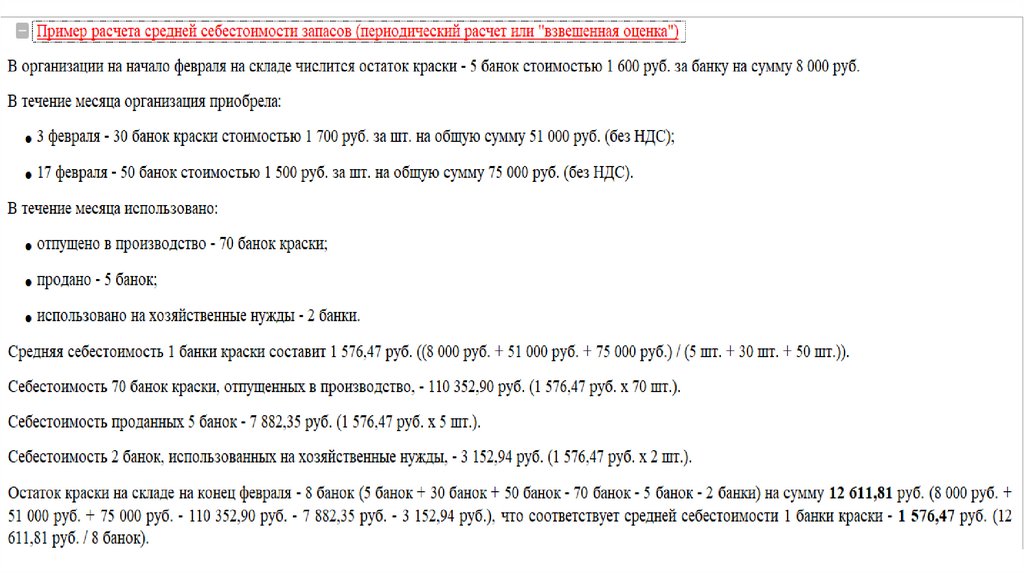

В организации на начало февраля на складе числится остаток краски - 5банок стоимостью 1 600 руб. за банку на сумму 8 000 руб.

В течение месяца организация приобрела:

3 февраля - 30 банок краски стоимостью 1 700 руб. за шт. на общую сумму 51

000 руб. (без НДС);

17 февраля - 50 банок стоимостью 1 500 руб. за шт. на общую сумму 75 000

руб. (без НДС).

В течение месяца использовано:

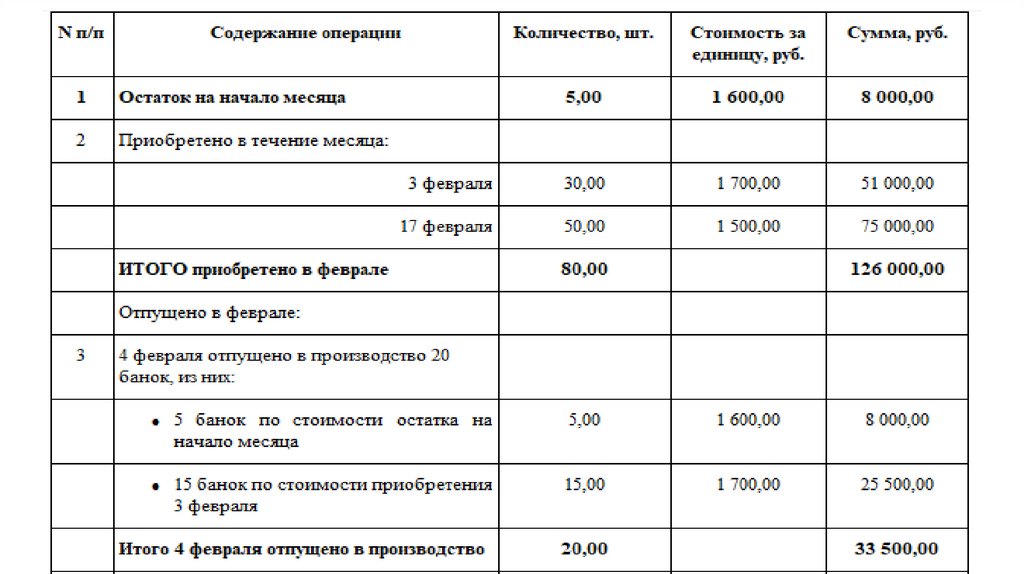

4 февраля - отпущено в производство 20 банок краски;

7 февраля - использовано на хозяйственные нужды 2 банки;

20 февраля - отпущено в производство 35 банок;

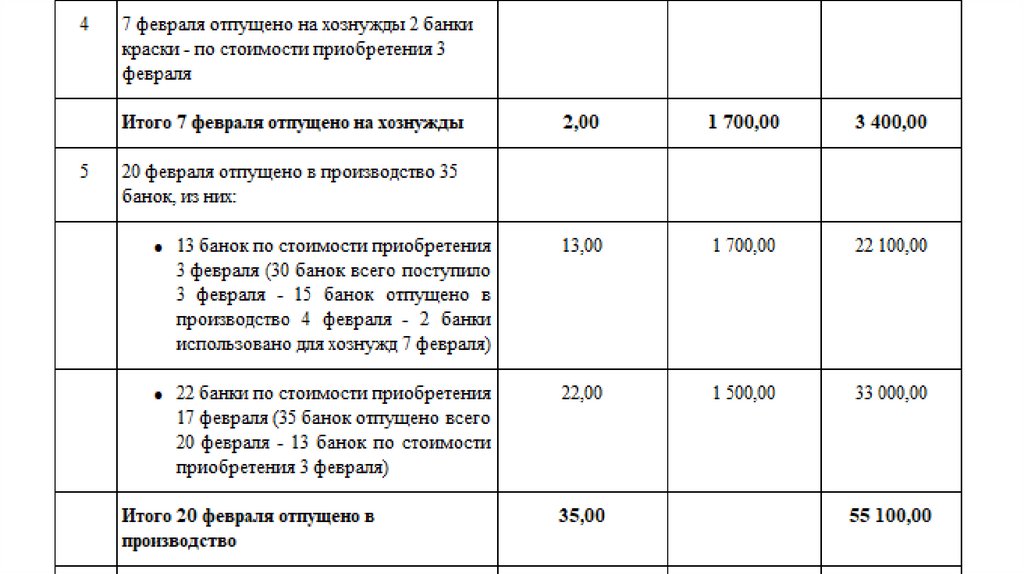

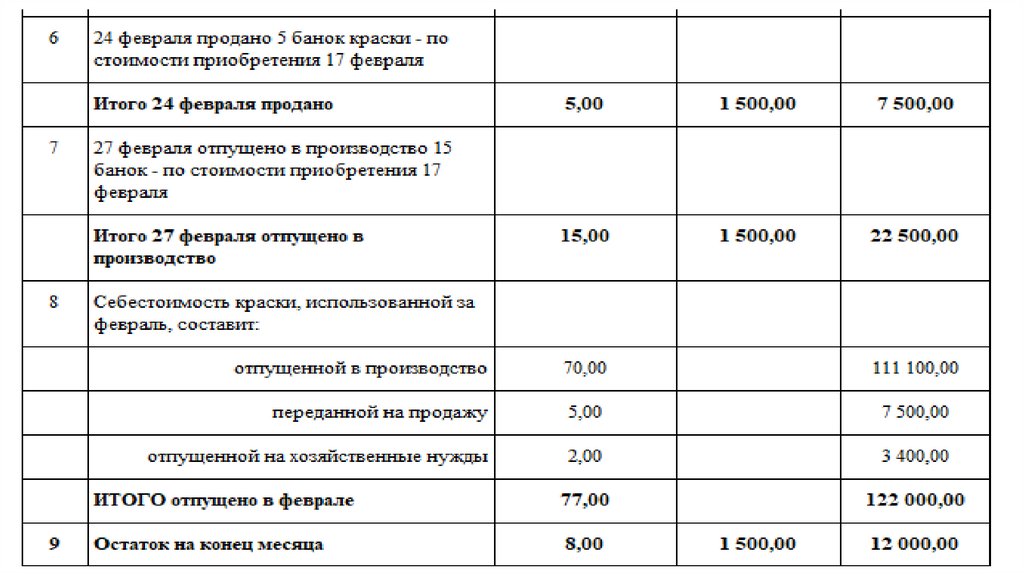

24 февраля - продано 5 банок;

27 февраля - отпущено в производство 15 банок.

Расчет себестоимости материалов, использованных в феврале, методом

ФИФО:

50.

51.

52.

53.

Остаток краски на складе на конец февралясоставит

8 банок (5 банок + 30 банок + 50 банок - 70

банок - 5 банок - 2 банки)

на сумму 12 000 руб. (8 000 руб. + 51 000 руб. +

75 000 руб. - 111 100 руб. - 7 500 руб. - 3 400

руб.),

что соответствует стоимости 1 банки краски из

поступления от 17 февраля - 1 500 руб. (12 000

руб. / 8 банок).

54.

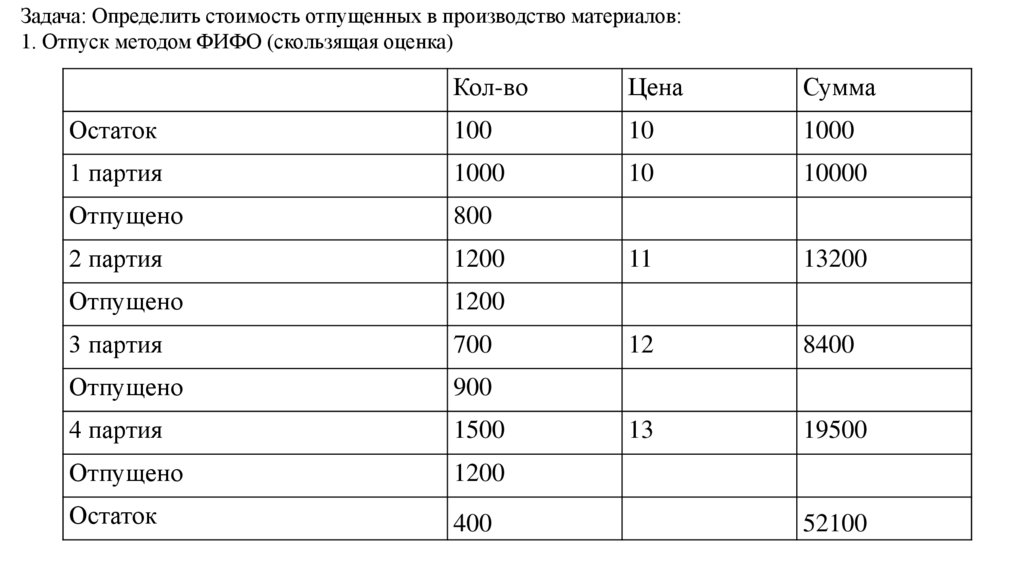

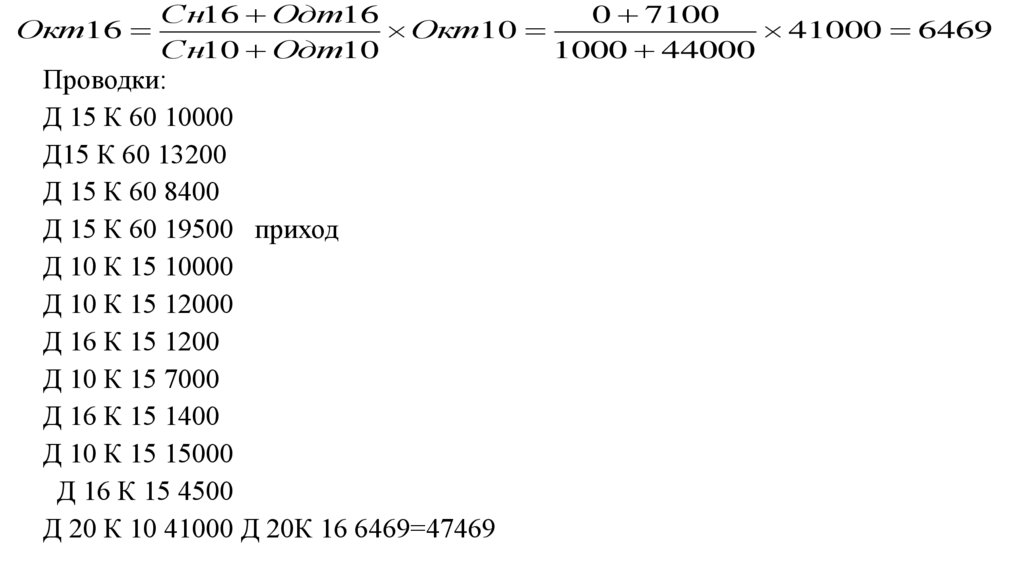

Задача: Определить стоимость отпущенных в производство материалов:1. Отпуск методом ФИФО (скользящая оценка)

Кол-во

Цена

Сумма

Остаток

100

10

1000

1 партия

1000

10

10000

Отпущено

800

2 партия

1200

11

13200

Отпущено

1200

3 партия

700

12

8400

Отпущено

900

4 партия

1500

13

19500

Отпущено

1200

Остаток

400

52100

55.

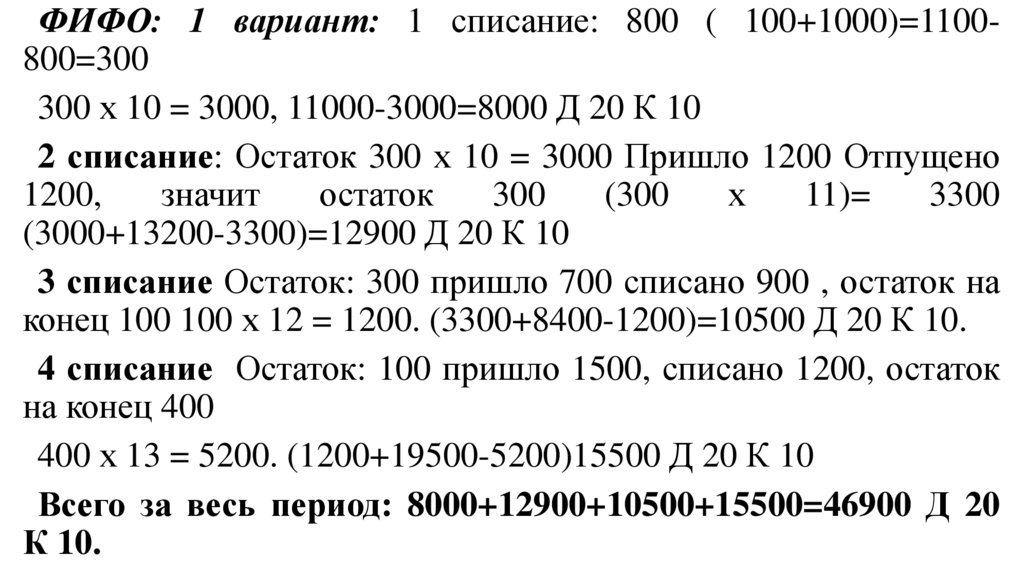

ФИФО: 1 вариант: 1 списание: 800 ( 100+1000)=1100800=300300 х 10 = 3000, 11000-3000=8000 Д 20 К 10

2 списание: Остаток 300 х 10 = 3000 Пришло 1200 Отпущено

1200,

значит

остаток

300

(300

х

11)=

3300

(3000+13200-3300)=12900 Д 20 К 10

3 списание Остаток: 300 пришло 700 списано 900 , остаток на

конец 100 100 х 12 = 1200. (3300+8400-1200)=10500 Д 20 К 10.

4 списание Остаток: 100 пришло 1500, списано 1200, остаток

на конец 400

400 х 13 = 5200. (1200+19500-5200)15500 Д 20 К 10

Всего за весь период: 8000+12900+10500+15500=46900 Д 20

К 10.

56. ФИФО (взвешенная оценка)

Кол-воЦена

Сумма

Остаток

100

10

1000

1 партия

1000

10

10000

2 партия

1200

11

13200

3 партия

700

12

8400

4 партия

1500

13

19500

Итого приход:

4400

51100

Итого включая

остаток

4500

52100

Отпущено

4100

57.

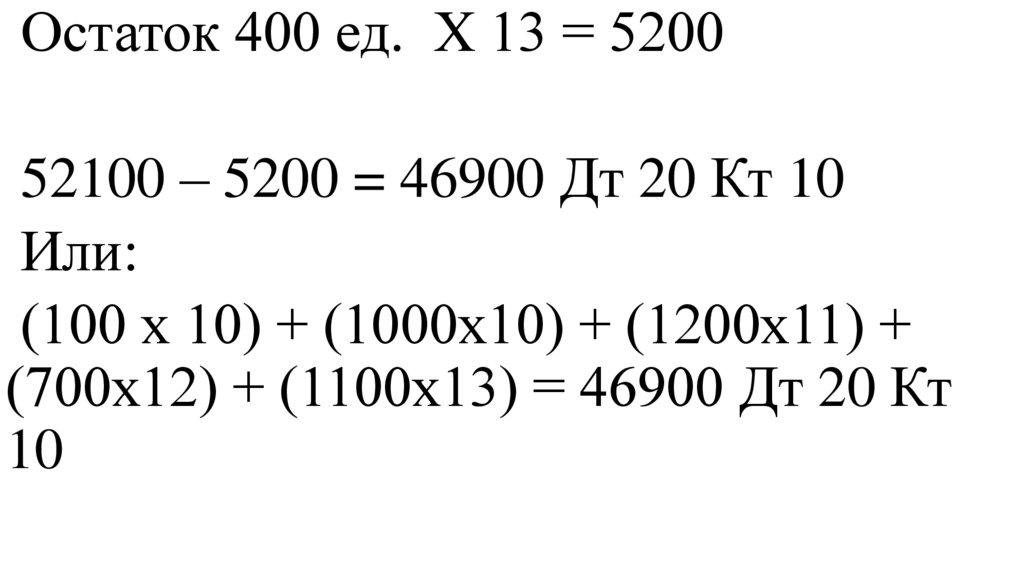

Остаток 400 ед. Х 13 = 520052100 – 5200 = 46900 Дт 20 Кт 10

Или:

(100 х 10) + (1000х10) + (1200х11) +

(700х12) + (1100х13) = 46900 Дт 20 Кт

10

58. Метод средней себестоимости

Используется формула средней взвешенной:х

xf

f

, где х – цена, f – кол-во.

x

=52100,

=4500

,

=11,58,

f

xf

В производство отпущено 4100*11,58 = 47478 Д20

К10

59. Отпуск МПЗ с применением учетных цен

10 счетДт

Кт

15 счет

Дт

Кт

16счет

Дт

Кт

С-до нач.100*10=1000

10000

12000

7000

15000

44000

4000

800*10=8000

1000*10=10000 1000*10=10000 1200

1200*10=12000 1200*11=13200 1200*10=12000 1400

900*10=9000

700*12=8400

700*10=7000

4500

1200*10=12000 1500*13=

1500*10=

19500

15000

41000

51100

1200

1400

4500

51100

6469

7100

631

6469

60.

Сн16 Одт160 7100

Окт16

Окт10

41000 6469

Сн10 Одт10

1000 44000

Проводки:

Д 15 К 60 10000

Д15 К 60 13200

Д 15 К 60 8400

Д 15 К 60 19500 приход

Д 10 К 15 10000

Д 10 К 15 12000

Д 16 К 15 1200

Д 10 К 15 7000

Д 16 К 15 1400

Д 10 К 15 15000

Д 16 К 15 4500

Д 20 К 10 41000 Д 20К 16 6469=47469

61. Выбытие МПЗ (продажа)

Как отразить в учете производственной организации продажу материалов,оставшихся после завершения ремонтных работ?

Договорная стоимость материалов составляет 36 000 руб., в том числе НДС 6000

руб. Фактическая себестоимость этих материалов в бухгалтерском учете

составляет 26 000 руб.

Содержание операций

Дебет

Кредит

Отражен прочий доход от реализации строительных

материалов

Начислен НДС при реализации материалов

Списана себестоимость реализованных материалов

62

91-1

Сумма,

руб.

36 000

91-2

91-2

68

10-8

6 000

26 000

Получена оплата от покупателя материалов

Отражен финансовый результат от реализации

строительных материалов (без учета иных прочих

доходов и расходов) (36000 - 6000 - 26 000)

51

62

36 000

91-9

99

4 000

62.

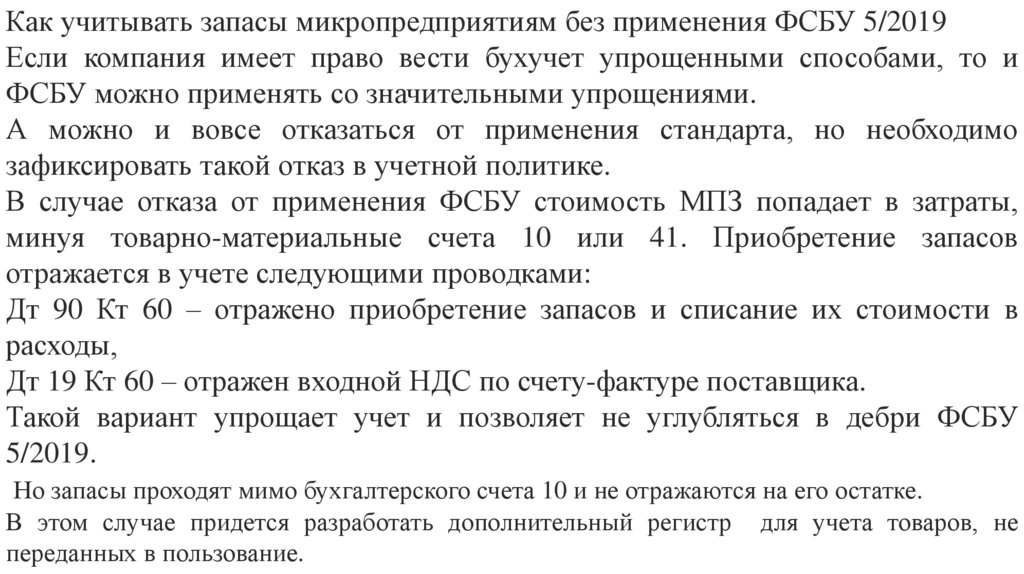

Как учитывать запасы микропредприятиям без применения ФСБУ 5/2019Если компания имеет право вести бухучет упрощенными способами, то и

ФСБУ можно применять со значительными упрощениями.

А можно и вовсе отказаться от применения стандарта, но необходимо

зафиксировать такой отказ в учетной политике.

В случае отказа от применения ФСБУ стоимость МПЗ попадает в затраты,

минуя товарно-материальные счета 10 или 41. Приобретение запасов

отражается в учете следующими проводками:

Дт 90 Кт 60 – отражено приобретение запасов и списание их стоимости в

расходы,

Дт 19 Кт 60 – отражен входной НДС по счету-фактуре поставщика.

Такой вариант упрощает учет и позволяет не углубляться в дебри ФСБУ

5/2019.

Но запасы проходят мимо бухгалтерского счета 10 и не отражаются на его остатке.

В этом случае придется разработать дополнительный регистр для учета товаров, не

переданных в пользование.

63.

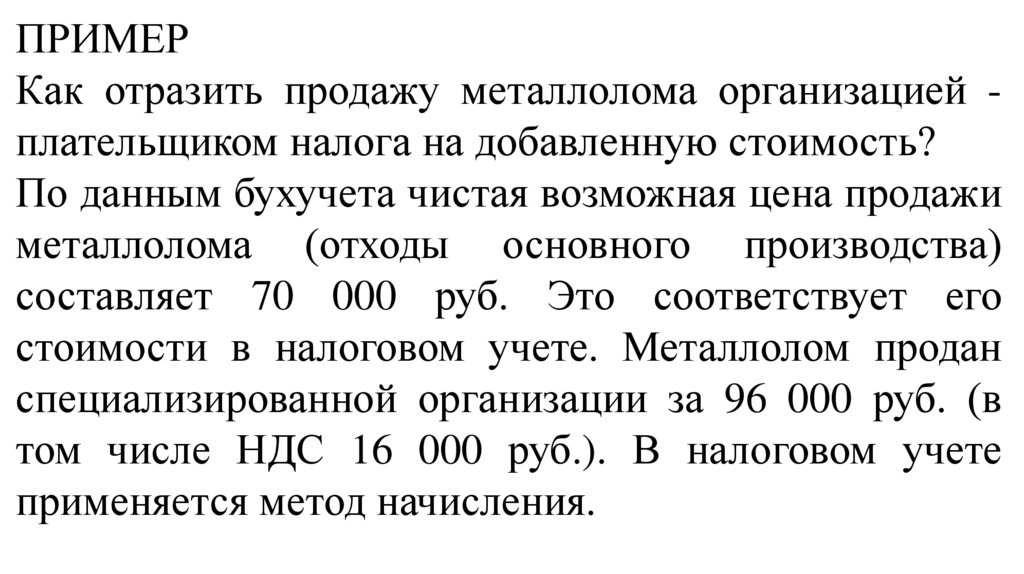

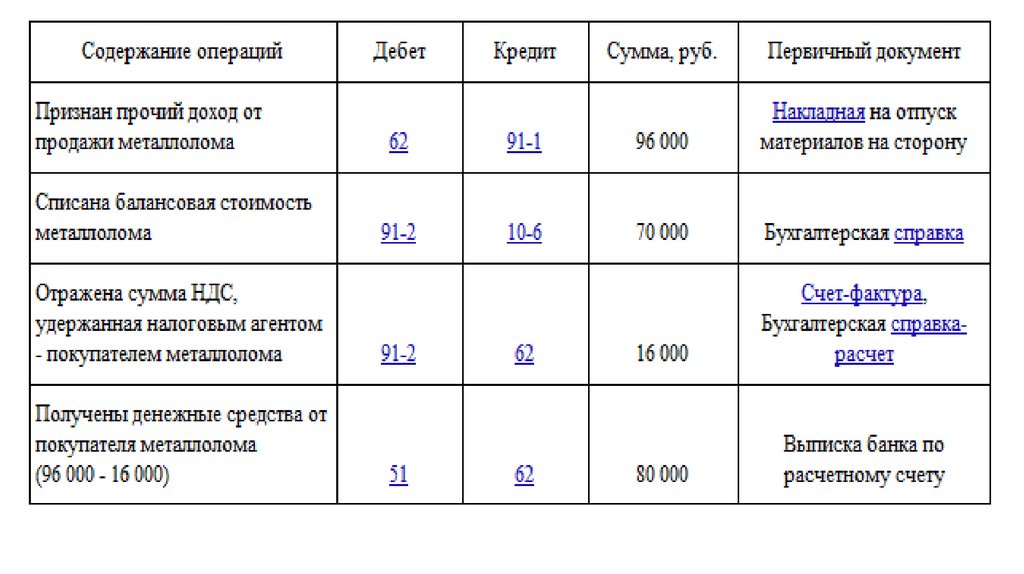

ПРИМЕРКак отразить продажу металлолома организацией плательщиком налога на добавленную стоимость?

По данным бухучета чистая возможная цена продажи

металлолома (отходы основного производства)

составляет 70 000 руб. Это соответствует его

стоимости в налоговом учете. Металлолом продан

специализированной организации за 96 000 руб. (в

том числе НДС 16 000 руб.). В налоговом учете

применяется метод начисления.

64.

65.

ПРИМЕРКак отразить в учете затраты на установку пожарной сигнализации в

собственном помещении организации, если ее стоимость не превышает

лимит, установленный для определения основных средств, информация о

которых несущественна?

Договорная стоимость установки пожарной сигнализации, включающая

стоимость оборудования и работ по монтажу, произведенных

специализированной организацией, составила 24 000 руб. (в т.ч. НДС 4 000

руб.). Пожарная сигнализация введена в эксплуатацию в месяце подписания

акта приемки-сдачи выполненных работ. В учетной политике организации

для целей бухгалтерского учета установлено, что стоимость активов со

сроком полезного использования более 12 месяцев, не превышающая 100 000

руб. за единицу, относится на расходы текущего периода в периоде

приобретения активов, если информация о них заведомо несущественна для

организации. В налоговом учете применяется метод начисления.

66.

67.

Порядок ведения бухгалтерского учета специальной оснастки и специальнойодежды со сроком использования не более 12 месяцев определен ФСБУ

5/2019 "Запасы", утвержденным Приказом Минфина России от 15.11.2019 N

180н.

Спецоснастка и спецодежда, характеризующиеся одновременно признаками,

приведенными в п. 4 ФСБУ 6/2020 "Основные средства", утвержденного

Приказом Минфина России от 17.09.2020 N 204н, учитываются в порядке,

который предусмотрен для основных средств.

Спецоснастка и спецодежда со сроком полезного использования свыше 12

месяцев и стоимостью в пределах лимита, установленного в учетной

политике организации с учетом существенности информации о таких активах,

могут в состав основных средств не включаться.

Затраты на их приобретение, создание признаются расходами периода, в

котором они понесены (п. 5 ФСБУ 6/2020).

68.

Как отразить в учете организации приобретениесредств индивидуальной защиты (СИЗ) и выдачу

этих СИЗ работникам?

Организация приобрела СИЗ стоимостью 72 000 руб.

(в том числе НДС 12 000 руб.), срок эксплуатации

которых, согласно типовым нормам выдачи, не

превышает 12 месяцев. Иных затрат, связанных с

приобретением СИЗ, организация не несет. В месяце

приобретения СИЗ выданы работникам.

69.

70.

ПРИМЕРКак отразить в учете приобретение спецодежды и выдачу ее

работникам сверх норм?

Спецодежда приобретена за 60 000 руб. (в том числе НДС 10 000

руб.). В соответствии с типовыми нормами бесплатной выдачи срок

службы спецодежды составляет 12 месяцев (норма выдачи - одна

единица на год). В результате проведенной специальной оценки

условий труда (СОУТ) локальным нормативным актом организации

установлены повышенные нормы бесплатной выдачи указанной

спецодежды (две единицы на год).

Согласно учетной политике для целей налогообложения прибыли

стоимость спецодежды, не признаваемой амортизируемым

имуществом, в полном объеме списывается на расходы на дату ее

передачи в эксплуатацию.