Финансы

ФинансыПохожие презентации:

Сельскохозяйственное страхование

1.

Сельскохозяйственноестрахование

Бровчак С.В., доцент КСиЭСС

2.

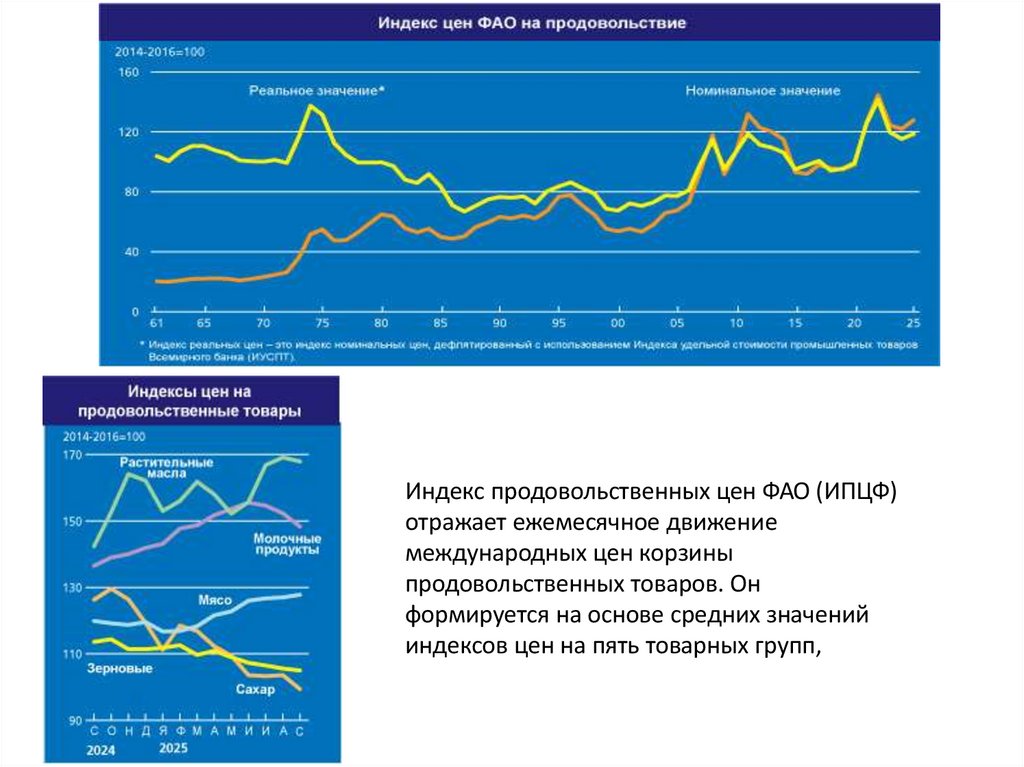

Индекс продовольственных цен ФАО (ИПЦФ)отражает ежемесячное движение

международных цен корзины

продовольственных товаров. Он

формируется на основе средних значений

индексов цен на пять товарных групп,

3.

РИСКИGlobal Disaster Alert and Coordination System

https://www.gdacs.org/

Real-Time Earthquake Map

https://www.cisn.org/map/

WAD | World Atlas of Desertification

https://wad.jrc.ec.europa.eu/geoportal

4.

Федеральным законом от 25.07.2011 № 260-ФЗ «О государственнойподдержке в сфере сельскохозяйственного страхования и о внесении

изменений в Федеральный закон «О развитии сельского хозяйства»

установлено, что участниками рынка сельскохозяйственного страхования

являются:

1. Национальный союз агростраховщиков (НСА) – единое общероссийское

объединение страховщиков, членами которого должны состоять все

страховщики, осуществляющие сельскохозяйственное страхование,

осуществляемое с государственной поддержкой (с 1 января 2016 года

условие членства в Национальном союзе агростраховщиков (НСА) является

обязательным для страховых компаний, заключающих договоры

агрострахования с государственной поддержкой). Союз осуществляет свою

деятельность в соответствии с Законом № 260-ФЗ «О государственной

поддержке в сфере сельскохозяйственного страхования» и страховым

законодательством.

2.

Страхователи

–

сельскохозяйственные

товаропроизводители,

признанные таковыми в соответствии с Федеральным законом от 29.12

2006 года № 264-ФЗ «О развитии сельского хозяйства» и заключившие со

страховщиком

(страховщиками)

договор

(договоры)

сельскохозяйственного страхования).

5.

НСА осуществляет компенсационные выплаты в счетвозмещения ущерба, нанесенного страхователю

вследствие

утраты

(гибели)

урожая

сельскохозяйственной культуры, утраты (гибели)

посадок многолетних насаждений, утраты (гибели)

сельскохозяйственных животных, по договорам

сельхозстрахования, если страховое возмещение

или его часть не может быть осуществлены членом

Союза, заключившим договор сельхозстрахования,

вследствие процедур, применяемых в деле о

банкротстве члена Союза, …

6.

Федеральный законот 25.07.2011 № 260-ФЗ

"О государственной поддержке в

сфере сельскохозяйственного

страхования и о внесении

изменений в Федеральный закон "О

развитии сельского хозяйства"

7.

8.

9.

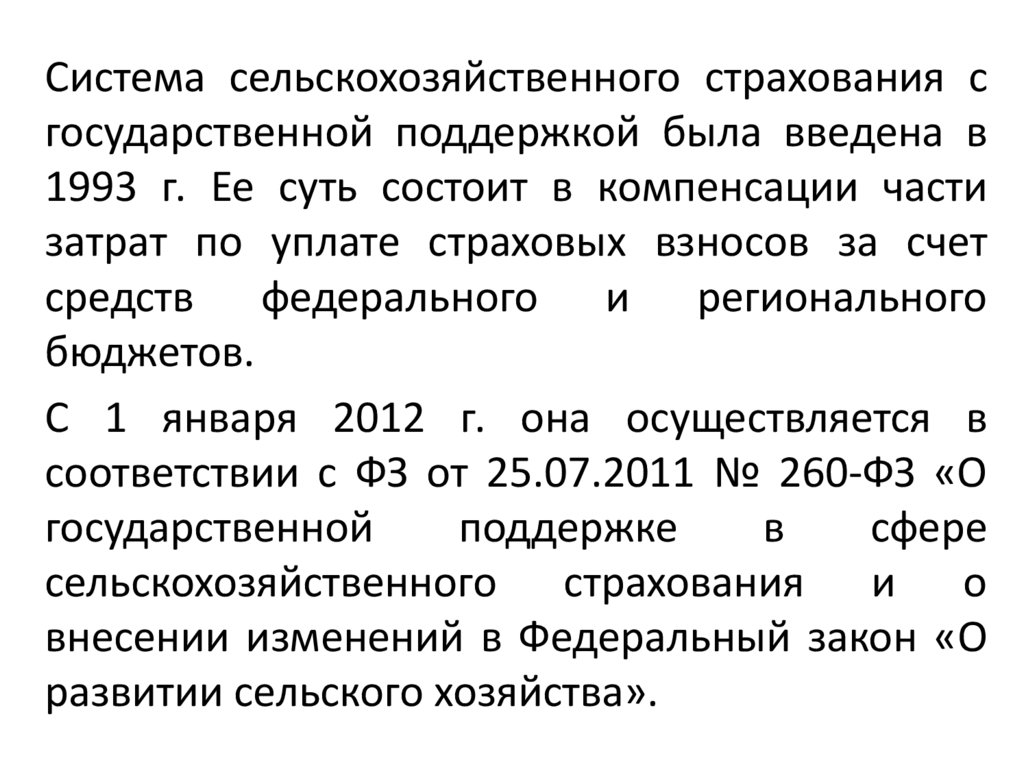

Система сельскохозяйственного страхования сгосударственной поддержкой была введена в

1993 г. Ее суть состоит в компенсации части

затрат по уплате страховых взносов за счет

средств федерального и регионального

бюджетов.

С 1 января 2012 г. она осуществляется в

соответствии с ФЗ от 25.07.2011 № 260-ФЗ «О

государственной

поддержке

в

сфере

сельскохозяйственного страхования и о

внесении изменений в Федеральный закон «О

развитии сельского хозяйства».

10.

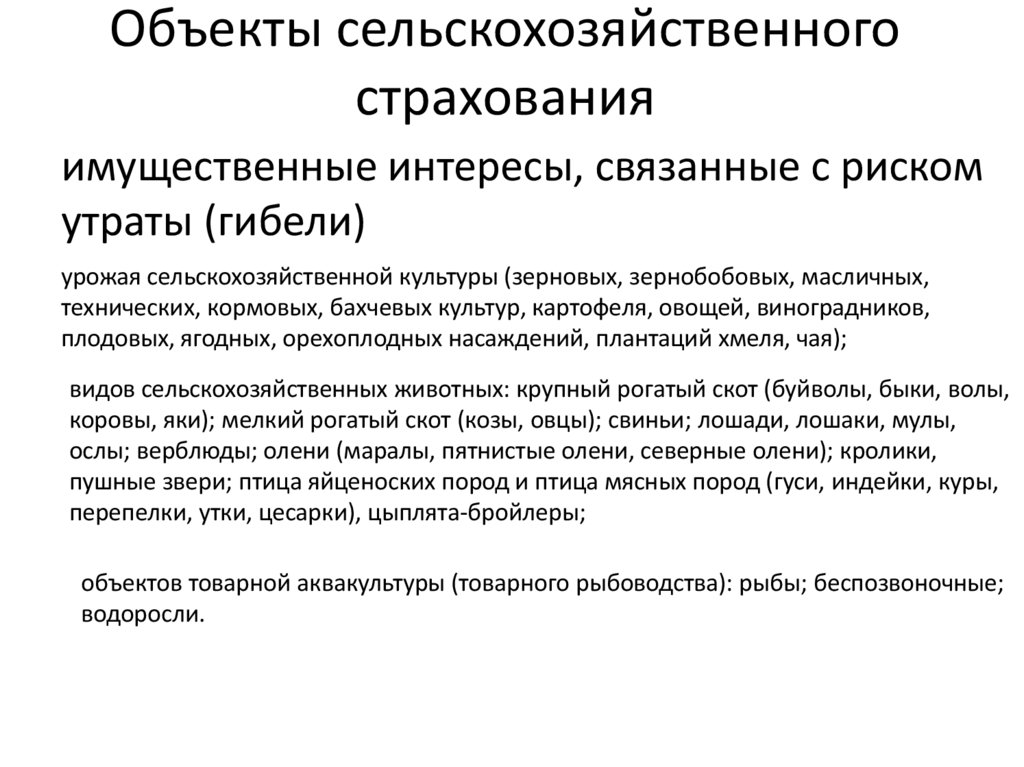

Объекты сельскохозяйственногострахования

имущественные интересы, связанные с риском

утраты (гибели)

урожая сельскохозяйственной культуры (зерновых, зернобобовых, масличных,

технических, кормовых, бахчевых культур, картофеля, овощей, виноградников,

плодовых, ягодных, орехоплодных насаждений, плантаций хмеля, чая);

видов сельскохозяйственных животных: крупный рогатый скот (буйволы, быки, волы,

коровы, яки); мелкий рогатый скот (козы, овцы); свиньи; лошади, лошаки, мулы,

ослы; верблюды; олени (маралы, пятнистые олени, северные олени); кролики,

пушные звери; птица яйценоских пород и птица мясных пород (гуси, индейки, куры,

перепелки, утки, цесарки), цыплята-бройлеры;

объектов товарной аквакультуры (товарного рыбоводства): рыбы; беспозвоночные;

водоросли.

11.

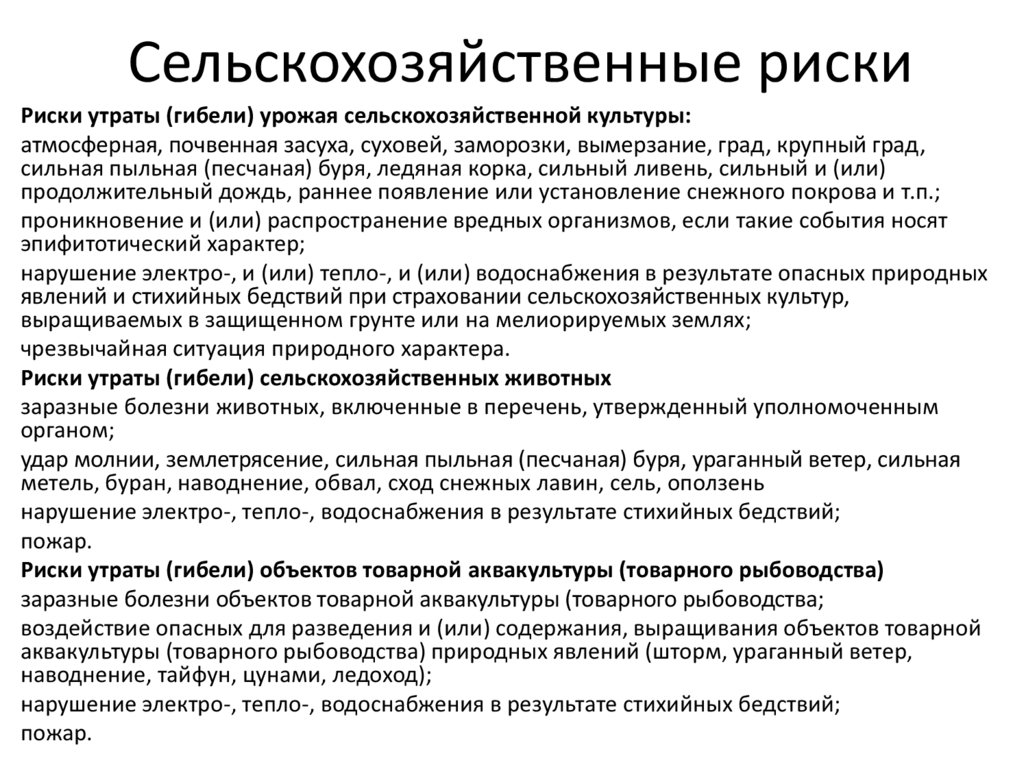

Сельскохозяйственные рискиРиски утраты (гибели) урожая сельскохозяйственной культуры:

атмосферная, почвенная засуха, суховей, заморозки, вымерзание, град, крупный град,

сильная пыльная (песчаная) буря, ледяная корка, сильный ливень, сильный и (или)

продолжительный дождь, раннее появление или установление снежного покрова и т.п.;

проникновение и (или) распространение вредных организмов, если такие события носят

эпифитотический характер;

нарушение электро-, и (или) тепло-, и (или) водоснабжения в результате опасных природных

явлений и стихийных бедствий при страховании сельскохозяйственных культур,

выращиваемых в защищенном грунте или на мелиорируемых землях;

чрезвычайная ситуация природного характера.

Риски утраты (гибели) сельскохозяйственных животных

заразные болезни животных, включенные в перечень, утвержденный уполномоченным

органом;

удар молнии, землетрясение, сильная пыльная (песчаная) буря, ураганный ветер, сильная

метель, буран, наводнение, обвал, сход снежных лавин, сель, оползень

нарушение электро-, тепло-, водоснабжения в результате стихийных бедствий;

пожар.

Риски утраты (гибели) объектов товарной аквакультуры (товарного рыбоводства)

заразные болезни объектов товарной аквакультуры (товарного рыбоводства;

воздействие опасных для разведения и (или) содержания, выращивания объектов товарной

аквакультуры (товарного рыбоводства) природных явлений (шторм, ураганный ветер,

наводнение, тайфун, цунами, ледоход);

нарушение электро-, тепло-, водоснабжения в результате стихийных бедствий;

пожар.

12.

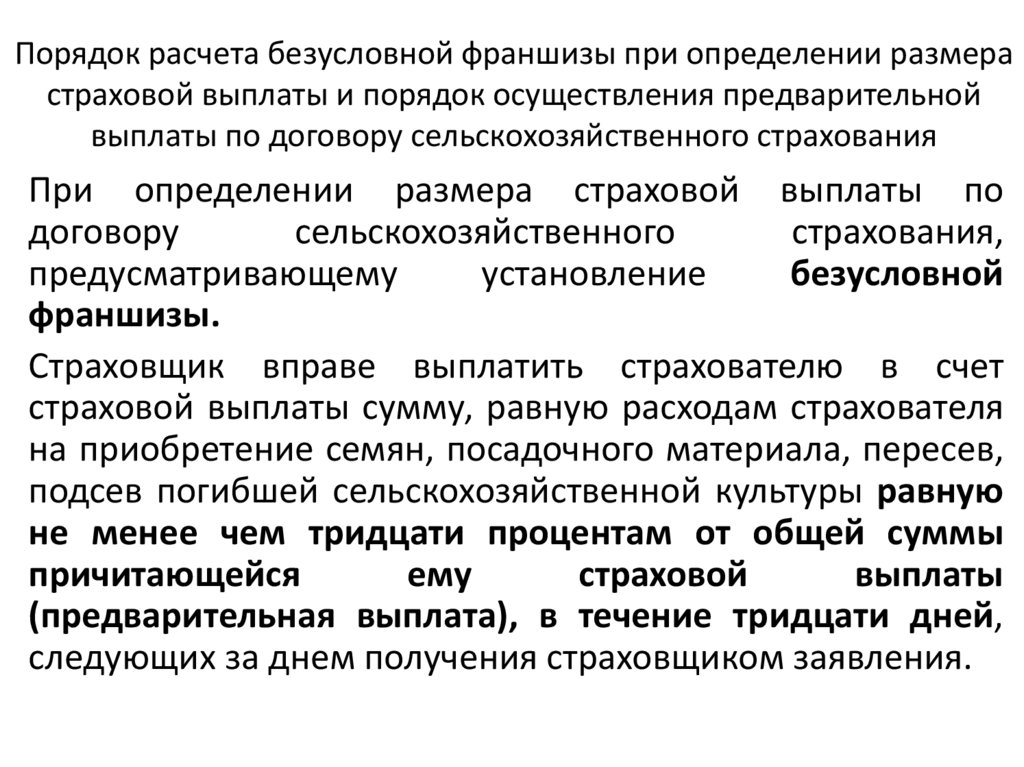

Порядок расчета безусловной франшизы при определении размерастраховой выплаты и порядок осуществления предварительной

выплаты по договору сельскохозяйственного страхования

При определении размера страховой выплаты по

договору

сельскохозяйственного

страхования,

предусматривающему

установление

безусловной

франшизы.

Страховщик вправе выплатить страхователю в счет

страховой выплаты сумму, равную расходам страхователя

на приобретение семян, посадочного материала, пересев,

подсев погибшей сельскохозяйственной культуры равную

не менее чем тридцати процентам от общей суммы

причитающейся

ему

страховой

выплаты

(предварительная выплата), в течение тридцати дней,

следующих за днем получения страховщиком заявления.

13.

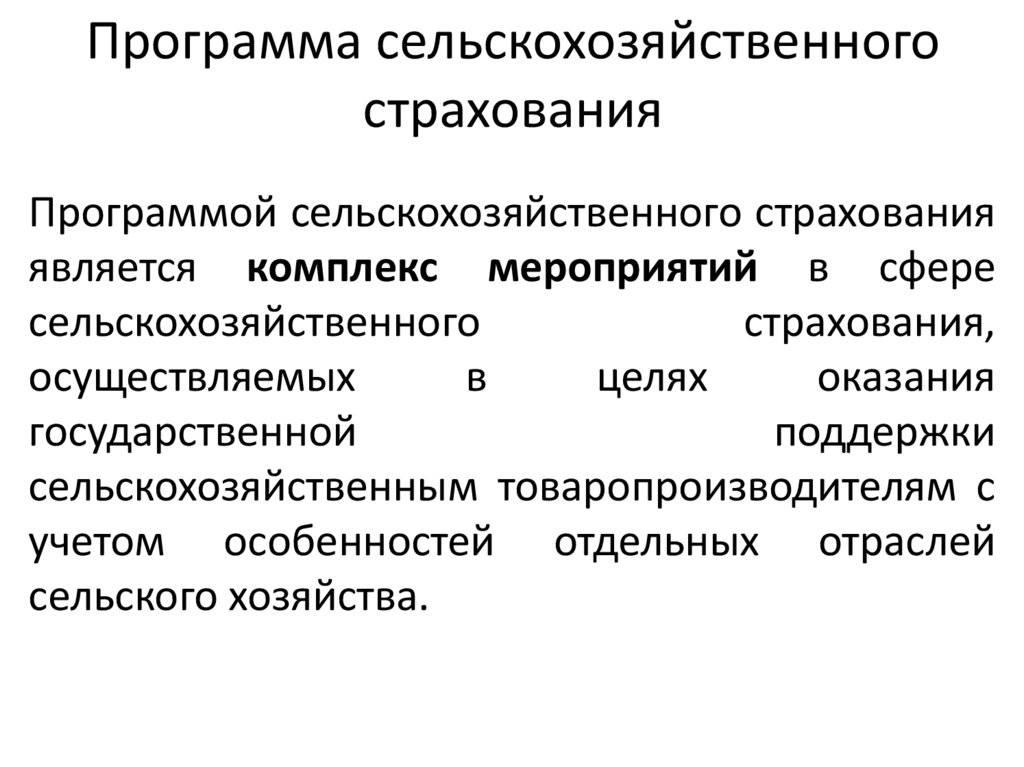

Программа сельскохозяйственногострахования

Программой сельскохозяйственного страхования

является комплекс мероприятий в сфере

сельскохозяйственного

страхования,

осуществляемых

в

целях

оказания

государственной

поддержки

сельскохозяйственным товаропроизводителям с

учетом особенностей отдельных отраслей

сельского хозяйства.

14.

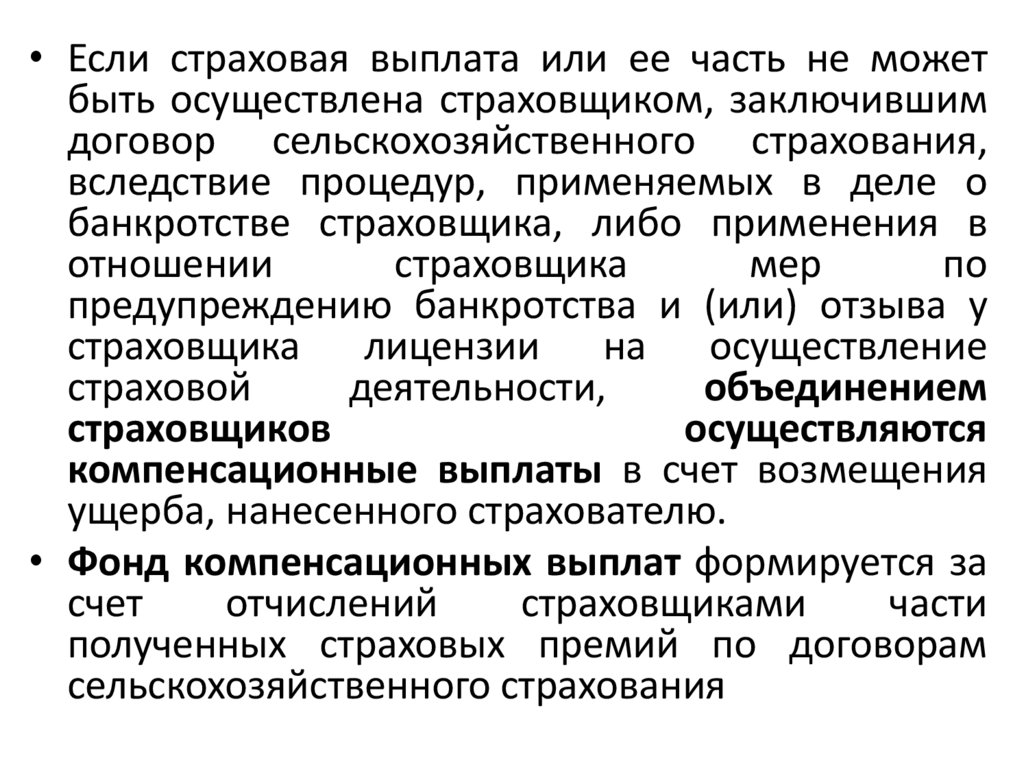

• Если страховая выплата или ее часть не можетбыть осуществлена страховщиком, заключившим

договор сельскохозяйственного страхования,

вследствие процедур, применяемых в деле о

банкротстве страховщика, либо применения в

отношении

страховщика

мер

по

предупреждению банкротства и (или) отзыва у

страховщика лицензии на осуществление

страховой

деятельности,

объединением

страховщиков

осуществляются

компенсационные выплаты в счет возмещения

ущерба, нанесенного страхователю.

• Фонд компенсационных выплат формируется за

счет

отчислений

страховщиками

части

полученных страховых премий по договорам

сельскохозяйственного страхования

15.

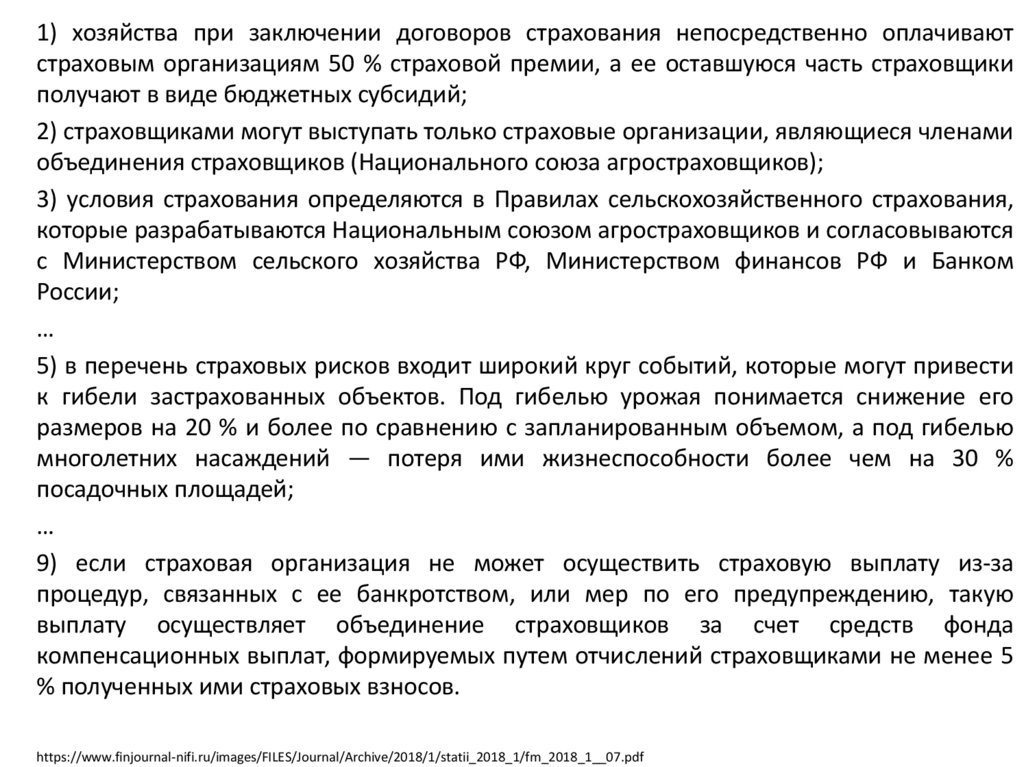

1) хозяйства при заключении договоров страхования непосредственно оплачиваютстраховым организациям 50 % страховой премии, а ее оставшуюся часть страховщики

получают в виде бюджетных субсидий;

2) страховщиками могут выступать только страховые организации, являющиеся членами

объединения страховщиков (Национального союза агростраховщиков);

3) условия страхования определяются в Правилах сельскохозяйственного страхования,

которые разрабатываются Национальным союзом агростраховщиков и согласовываются

с Министерством сельского хозяйства РФ, Министерством финансов РФ и Банком

России;

…

5) в перечень страховых рисков входит широкий круг событий, которые могут привести

к гибели застрахованных объектов. Под гибелью урожая понимается снижение его

размеров на 20 % и более по сравнению с запланированным объемом, а под гибелью

многолетних насаждений — потеря ими жизнеспособности более чем на 30 %

посадочных площадей;

…

9) если страховая организация не может осуществить страховую выплату из-за

процедур, связанных с ее банкротством, или мер по его предупреждению, такую

выплату осуществляет объединение страховщиков за счет средств фонда

компенсационных выплат, формируемых путем отчислений страховщиками не менее 5

% полученных ими страховых взносов.

https://www.finjournal-nifi.ru/images/FILES/Journal/Archive/2018/1/statii_2018_1/fm_2018_1__07.pdf

16.

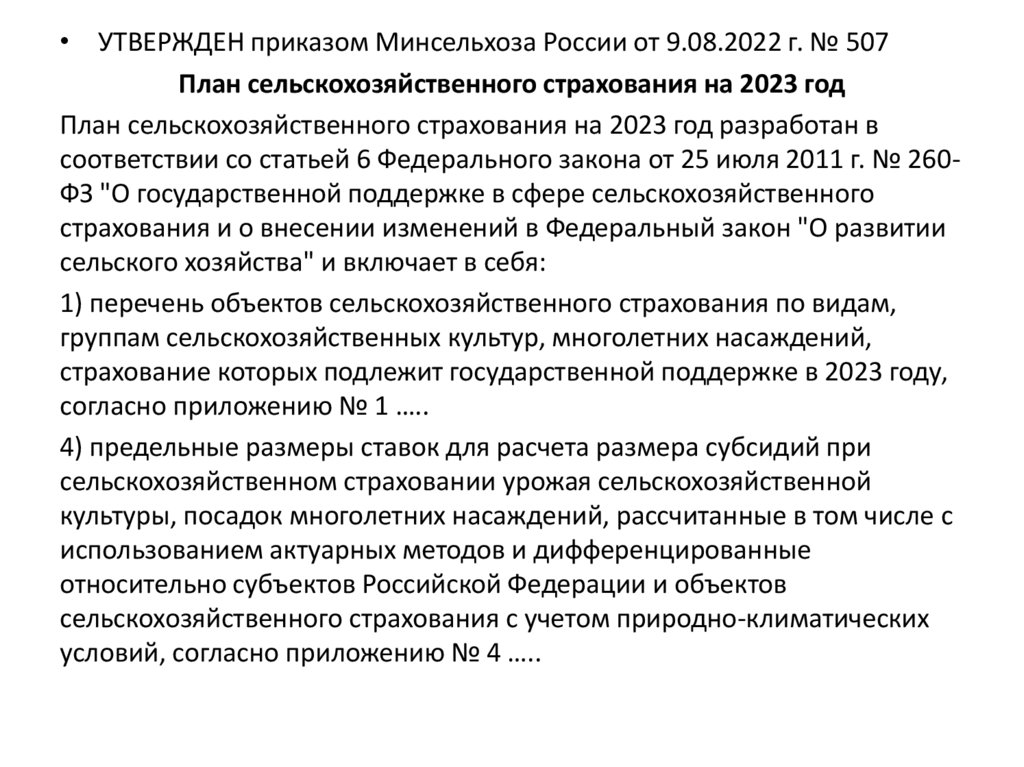

• УТВЕРЖДЕН приказом Минсельхоза России от 9.08.2022 г. № 507План сельскохозяйственного страхования на 2023 год

План сельскохозяйственного страхования на 2023 год разработан в

соответствии со статьей 6 Федерального закона от 25 июля 2011 г. № 260ФЗ "О государственной поддержке в сфере сельскохозяйственного

страхования и о внесении изменений в Федеральный закон "О развитии

сельского хозяйства" и включает в себя:

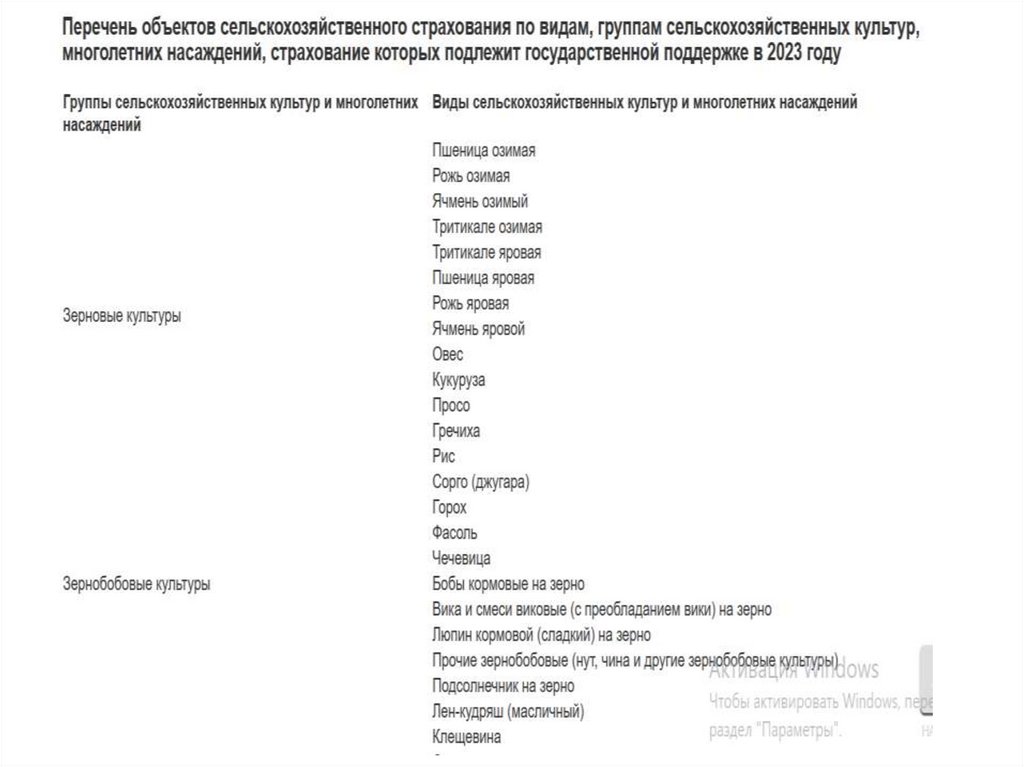

1) перечень объектов сельскохозяйственного страхования по видам,

группам сельскохозяйственных культур, многолетних насаждений,

страхование которых подлежит государственной поддержке в 2023 году,

согласно приложению № 1 …..

4) предельные размеры ставок для расчета размера субсидий при

сельскохозяйственном страховании урожая сельскохозяйственной

культуры, посадок многолетних насаждений, рассчитанные в том числе с

использованием актуарных методов и дифференцированные

относительно субъектов Российской Федерации и объектов

сельскохозяйственного страхования с учетом природно-климатических

условий, согласно приложению № 4 …..

17.

18.

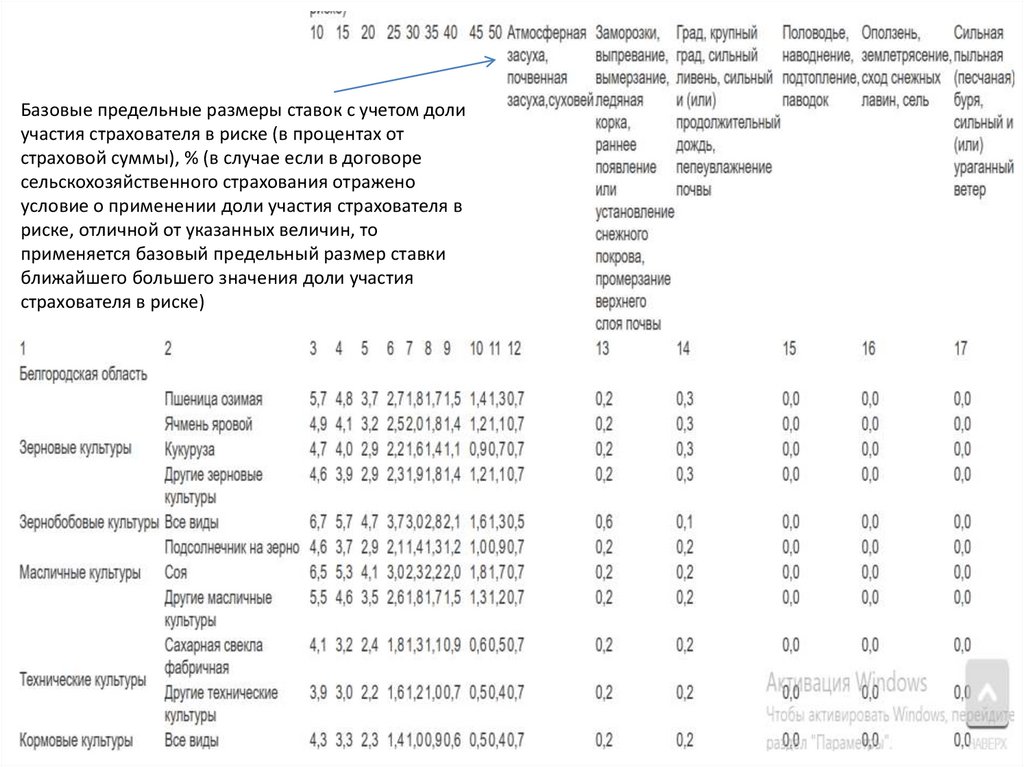

Базовые предельные размеры ставок с учетом долиучастия страхователя в риске (в процентах от

страховой суммы), % (в случае если в договоре

сельскохозяйственного страхования отражено

условие о применении доли участия страхователя в

риске, отличной от указанных величин, то

применяется базовый предельный размер ставки

ближайшего большего значения доли участия

страхователя в риске)

19.

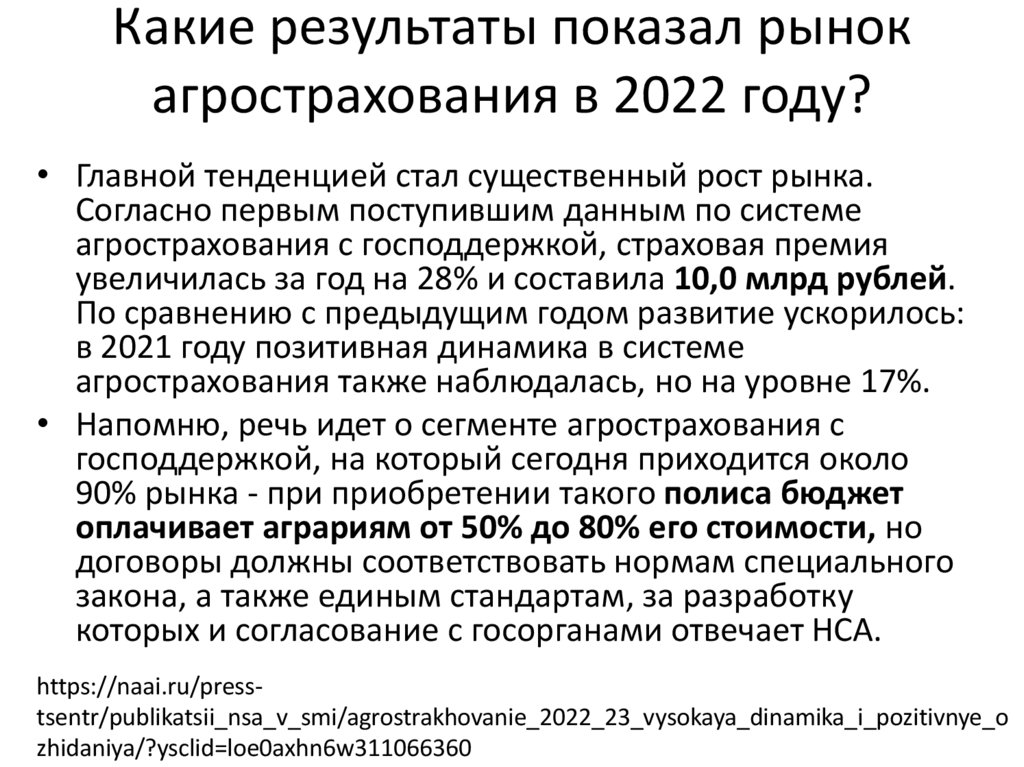

Какие результаты показал рынокагрострахования в 2022 году?

• Главной тенденцией стал существенный рост рынка.

Согласно первым поступившим данным по системе

агрострахования с господдержкой, страховая премия

увеличилась за год на 28% и составила 10,0 млрд рублей.

По сравнению с предыдущим годом развитие ускорилось:

в 2021 году позитивная динамика в системе

агрострахования также наблюдалась, но на уровне 17%.

• Напомню, речь идет о сегменте агрострахования с

господдержкой, на который сегодня приходится около

90% рынка - при приобретении такого полиса бюджет

оплачивает аграриям от 50% до 80% его стоимости, но

договоры должны соответствовать нормам специального

закона, а также единым стандартам, за разработку

которых и согласование с госорганами отвечает НСА.

https://naai.ru/presstsentr/publikatsii_nsa_v_smi/agrostrakhovanie_2022_23_vysokaya_dinamika_i_pozitivnye_o

zhidaniya/?ysclid=loe0axhn6w311066360

20.

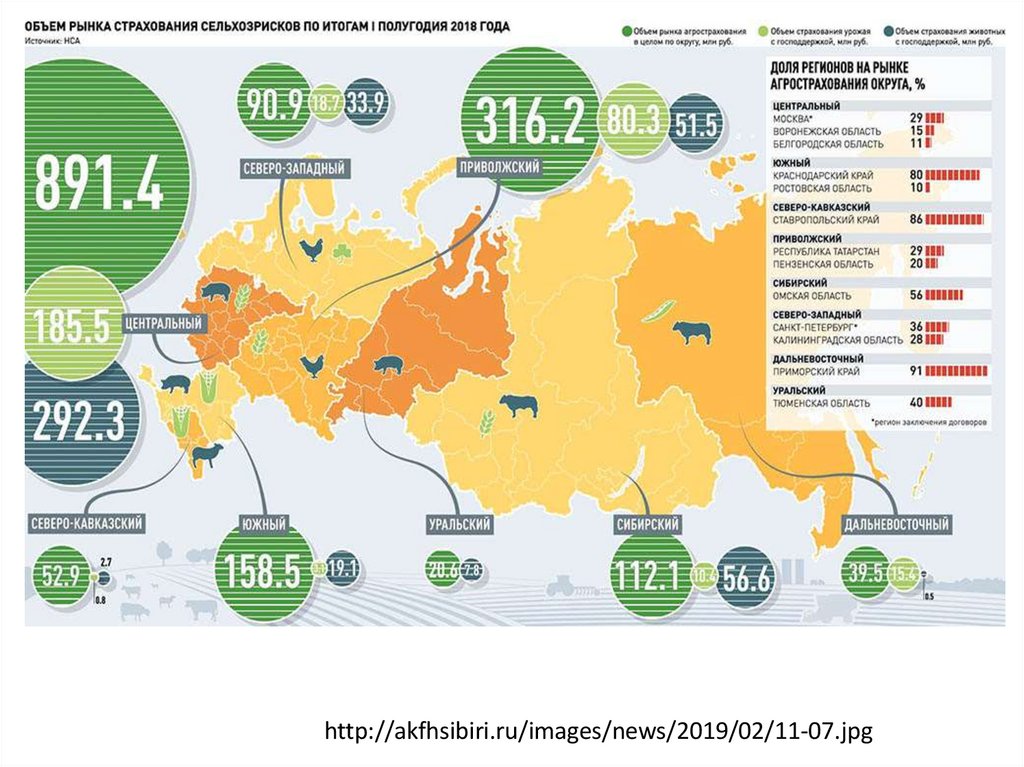

http://akfhsibiri.ru/images/news/2019/02/11-07.jpg21.

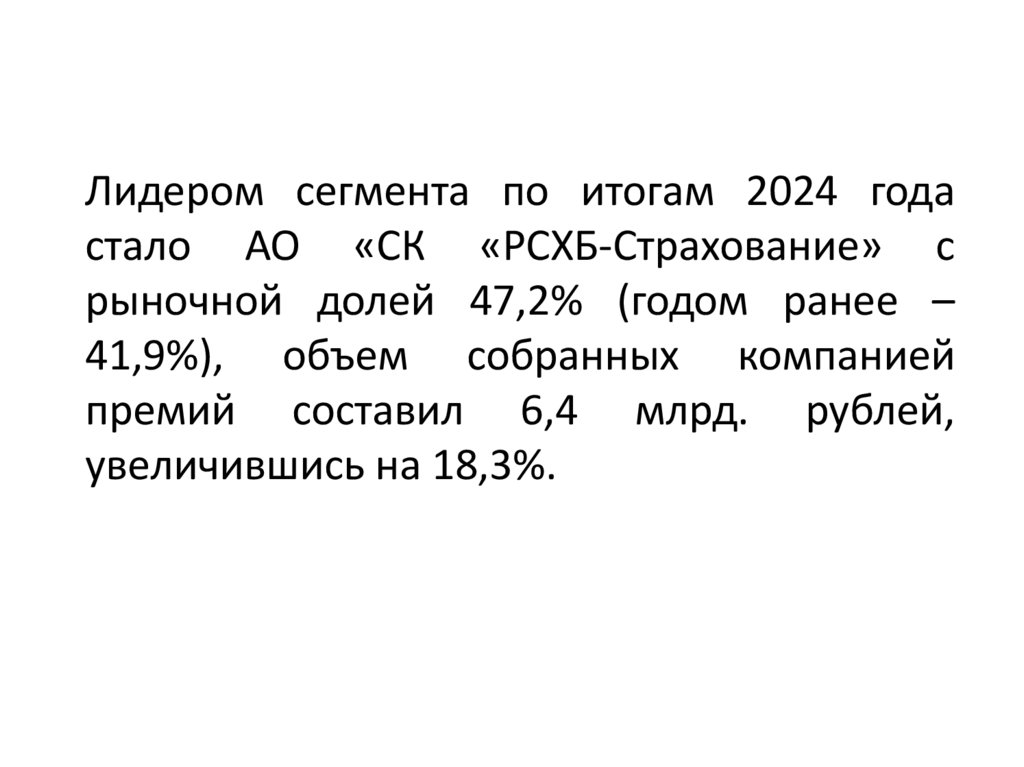

Лидером сегмента по итогам 2024 годастало АО «СК «РСХБ-Страхование» с

рыночной долей 47,2% (годом ранее –

41,9%), объем собранных компанией

премий составил 6,4 млрд. рублей,

увеличившись на 18,3%.

22.

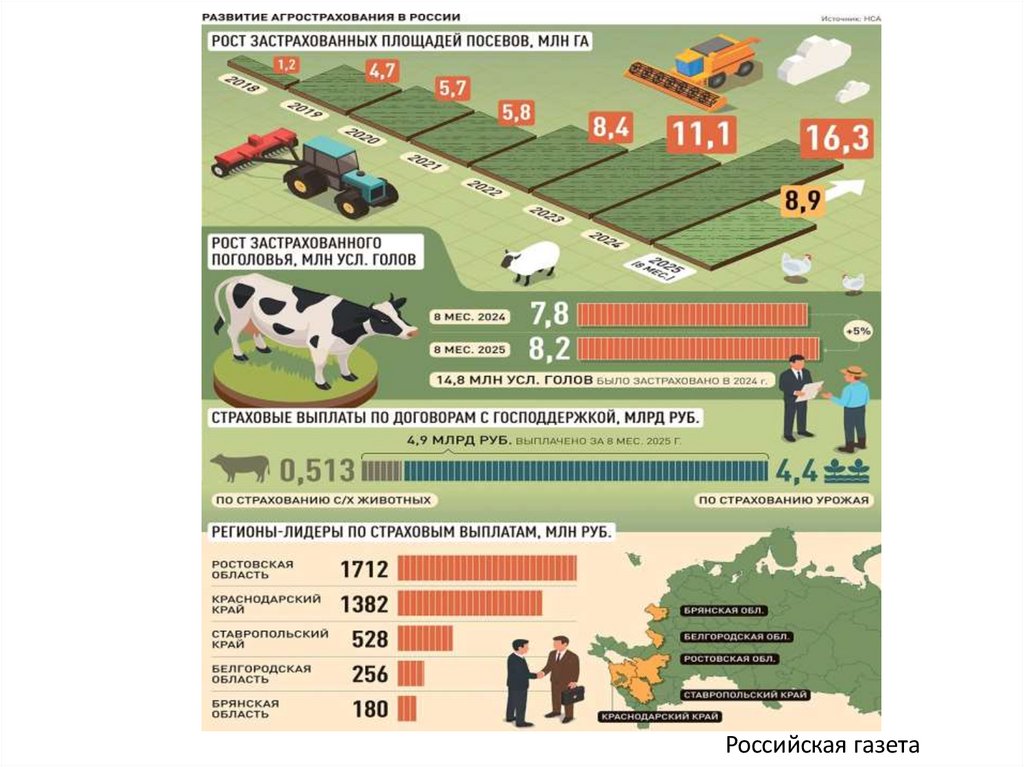

Российская газета23.

С сентября 2025 года произошли важные изменения,предусмотренные законом о господдержке агрострахования.

Расширен перечень рисков: теперь поголовье можно

застраховать на случай паводка или половодья. Изменен

подход к определению гибели поголовья при эпизоотиях теперь его утратой будет считаться не только вынужденный

убой, но и изъятие животных.

24.

Варианты сельскохозяйственного страхования,распространенные в разных странах мира:

1) страхование от отдельных рисков (single-risk

insurance);

2) комбинированное страхование (combined

(peril) insurance);

3) мультирисковое страхование урожая (multiperil crop insurance);

4) страхование доходов (revenue insurance) и

страхование прибыли (income insurance);

5) индексное страхование;

6) страхование животных.

25.

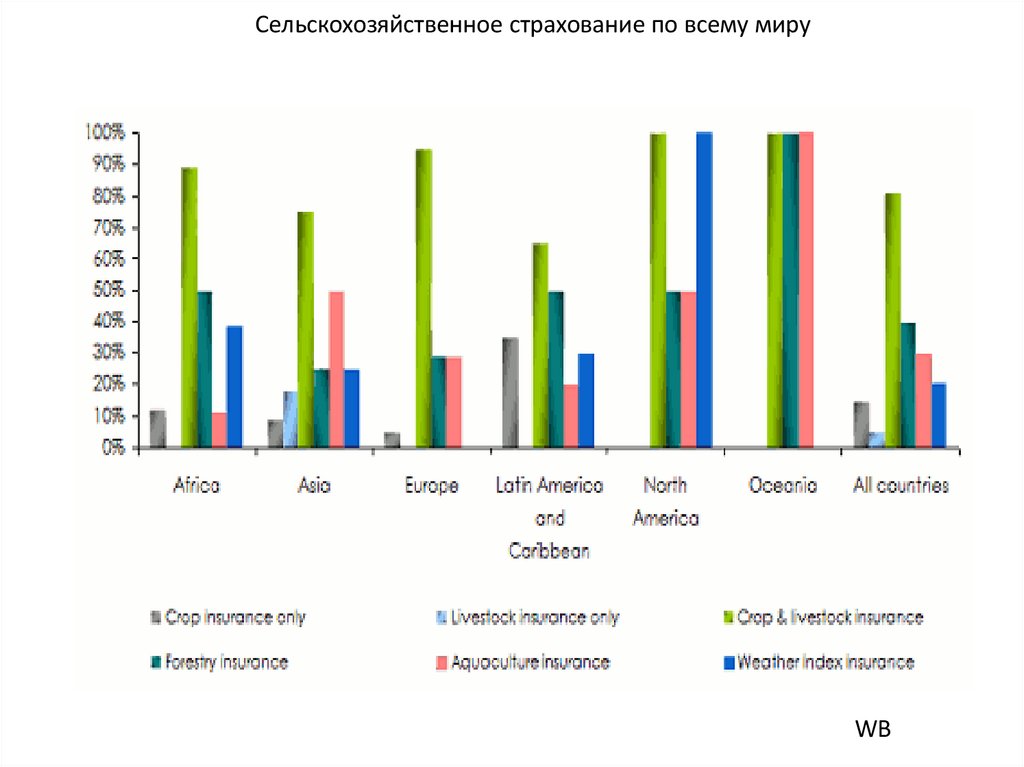

Сельскохозяйственное страхование по всему мируWB

26.

Индексное страхованиеИндексные сельскохозяйственные схемы позволяют

выплачивать страхователям компенсацию в соответствии

со значением индекса. Этот индекс колеблется, и его

случайное изменение определяет убытки, понесенные

страхователями. Вариации индексов не связаны с

поведением страхователей. Речь может идти о

климатическом индексе, индексе, основанном на уровне

водотока, на урожайности пшеницы на региональном

уровне и т.д. Именно изменение индекса в течение

периода страхования определяет понятие страхового

требования. Поэтому важно, чтобы как страховщики, так и

страхователи устанавливали этот индекс и способ расчета

в недвусмысленных выражениях.

27.

Мировой опыт• Сельскохозяйственное страхование: различные доступные страховые

продукты

• Страхуются установки, сельскохозяйственная продукция, факторы

производства и расходные материалы, такие как:

• корма для скота,

• удобрения и пестициды,

• продукты, собранные на ферме, такие как молоко, яйца, различные

продукты, собранные с земли (зерновые, овощи, фрукты, цветы и

т.д.), племенной скот и животные,

• леса,

• машины и оборудование, находящиеся в собственности или аренде

фермера: двигатели, машины, инструменты и оборудование, которые

используются в сельскохозяйственных операциях, проводимых на

ферме,

• сельскохозяйственные установки и помещения.

28.

Индексное страхование наделяется несколькими характеристиками• Оценка претензий по застрахованному земельному участку не

производится, что исключает любые споры. Показатель неоспорим

(уровень осадков, температура, уровень реки и т.д.)

• Благодаря характеру индекса страховщики имеют более легкий

доступ к планам перестраховочного покрытия

• Эффекты, препятствующие отбору, ослабевают, когда индекс

основан на урожайности на уровне региона, например

• Претензии могут быть урегулированы в кратчайшие сроки

• У страховщиков появляется больше возможностей для инноваций

за счет применения новых методов, таких как качество фруктовых

или овощных культур и т. д.

29.

Управлениесельскохозяйственным

страхованием на глобальном уровне может

завершиться следующими факторами:

• des marchés d'assurance entièrement

contrôlés par les Etats

• des marchés d'assurance fondés sur des

partenariats privé/public

• des marchés entièrement dominés par le

secteur privé ou «marchés purs».

30.

Государственная поддержка агрострахованияWB

31.

Вцелом,

уровень

проникновения

в

агрострахование сильно зависит от поддержки

со стороны государственных органов. Это

означает, что чем больше поддержки со стороны

государственных

органов

оказывается

фермерам, тем больше последние вовлекаются

в страхование страховых полисов. В частности,

это касается Северной Америки, лидера в

области сельскохозяйственного страхования.

Напротив, именно в Африке государственные

органы наименее охотно поддерживают

сельскохозяйственное страхование, отсюда и

самые низкие обороты в этом классе бизнеса.

32.

Согласно исследованию, проведенному Всемирным банком в 65 странах,государственная поддержка агрострахования может осуществляться поразному:

• разработка

страхового

кодекса,

учитывающего

специфику

сельскохозяйственных рисков

• предоставление субсидий на андеррайтинг страховых премий

малообеспеченным фермерам. Эта практика часто используется для

поддержки схем страхования, разработанных на случай падежа скота

и урожая

• Субсидирование

административных

расходов,

менее

распространенная практика, но все же используемая в одной стране

из десяти

• Финансирование кампаний, направленных на продвижение планов

страхования от падежа скота и урожая: управление расходами,

связанными с исследованиями и разработками, сбор данных,

обучение персонала, ...

• создание государственной системы перестрахования, которая

используется в одной из трех стран в отношении страхового покрытия

на случай падежа скота и урожая

33.

Проблемы агрострахованияСистема, созданная для поддержки сельскохозяйственного сектора

через страховую отрасль, сталкивается с многочисленными

проблемами, которые в противном случае могли бы стать

возможностями для роста. Препятствия, которые необходимо

преодолеть, относятся к:

•изменение

климата,

которое

оказывает

непосредственное

воздействие на производство и на повышенную подверженность

системным опасностям

•рост мирового населения и изменение потребительских привычек,

особенно в связи с ростом потребления мяса, что требует

использования дополнительных земель для обеспечения кормов для

скота

•сокращение пахотных земель в связи с урбанизацией, увеличение

площадей, используемых для кормов для животных

•развитие возобновляемых источников энергии с использованием

одной части пахотных земель,

•Волатильность цен на выращенную продукцию и домашний скот.