Финансы

ФинансыПохожие презентации:

Пенсионное страхование

1.

Пенсионное страхованиеи

Таблицы смертности

Корбут Полина

Луговцов Павел

Митинский Илья

ФБД23-3

2.

Пенсионное страхованиеПенсионное страхование —

институт социальной защиты

граждан, позволяющий

сформировать источник

финансирования пенсий для выплат

в случае потери трудоспособности.

3.

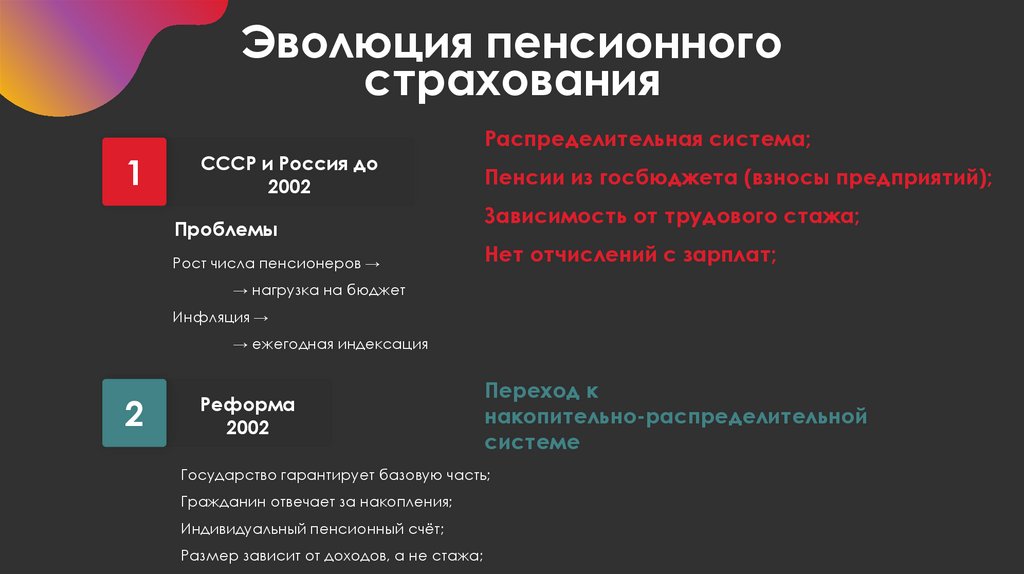

Эволюция пенсионногострахования

1

Распределительная система;

СССР и Россия до

2002

Проблемы

Рост числа пенсионеров →

Пенсии из госбюджета (взносы предприятий);

Зависимость от трудового стажа;

Нет отчислений с зарплат;

→ нагрузка на бюджет

Инфляция →

→ ежегодная индексация

2

Реформа

2002

Переход к

накопительно-распределительной

системе

Государство гарантирует базовую часть;

Гражданин отвечает за накопления;

Индивидуальный пенсионный счёт;

Размер зависит от доходов, а не стажа;

4.

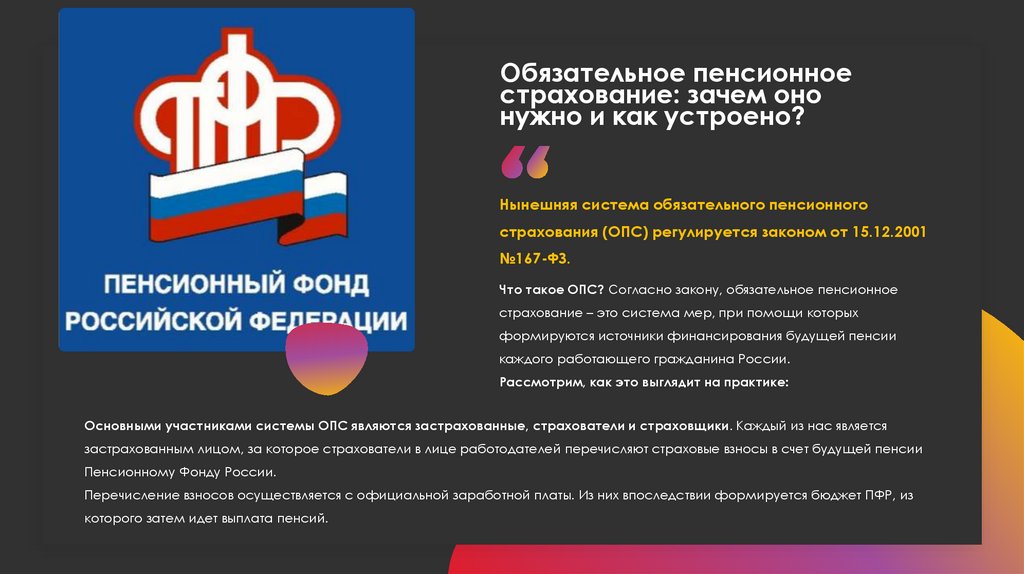

Обязательное пенсионноестрахование: зачем оно

нужно и как устроено?

Нынешняя система обязательного пенсионного

страхования (ОПС) регулируется законом от 15.12.2001

№167-ФЗ.

Что такое ОПС? Согласно закону, обязательное пенсионное

страхование – это система мер, при помощи которых

формируются источники финансирования будущей пенсии

каждого работающего гражданина России.

Рассмотрим, как это выглядит на практике:

Основными участниками системы ОПС являются застрахованные, страхователи и страховщики. Каждый из нас является

застрахованным лицом, за которое страхователи в лице работодателей перечисляют страховые взносы в счет будущей пенсии

Пенсионному Фонду России.

Перечисление взносов осуществляется с официальной заработной платы. Из них впоследствии формируется бюджет ПФР, из

которого затем идет выплата пенсий.

5.

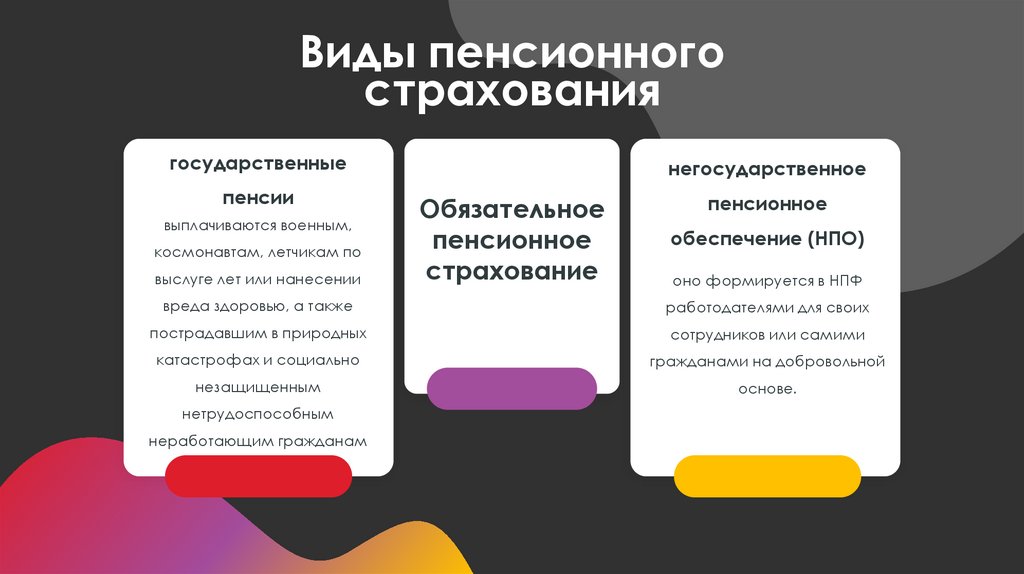

Виды пенсионногострахования

государственные

пенсии

выплачиваются военным,

космонавтам, летчикам по

выслуге лет или нанесении

негосударственное

Обязательное

пенсионное

страхование

пенсионное

обеспечение (НПО)

оно формируется в НПФ

вреда здоровью, а также

работодателями для своих

пострадавшим в природных

сотрудников или самими

катастрофах и социально

гражданами на добровольной

незащищенным

основе.

нетрудоспособным

неработающим гражданам

6.

Индивидуальный учет: чтоэто такое, и как

зарегистрироваться

Индивидуальным учетом в системе ОПС с

1997 года занимается Пенсионный фонд

России

Description

У каждого гражданина есть персональный лицевой счет в

ПФР, на который поступают страховые взносы от

работодателей. Кроме того, в системе ОПС фиксируется

информация о месте работы и периоде трудовой

деятельности застрахованного, а также пенсионные

коэффициенты (раньше они назывались «пенсионные

баллы»), необходимые для расчета будущей пенсии.

Чтобы стать участником системы ОПС, необходимо

зарегистрироваться в системе пенсионного

персонифицированного учета. Результатом регистрации

будут открытый лицевой счет и присвоенный ему СНИЛС

(эта аббревиатура обозначает страховой номер

индивидуального лицевого счета). Именно на него и будут

переводить взносы работодатели.

7.

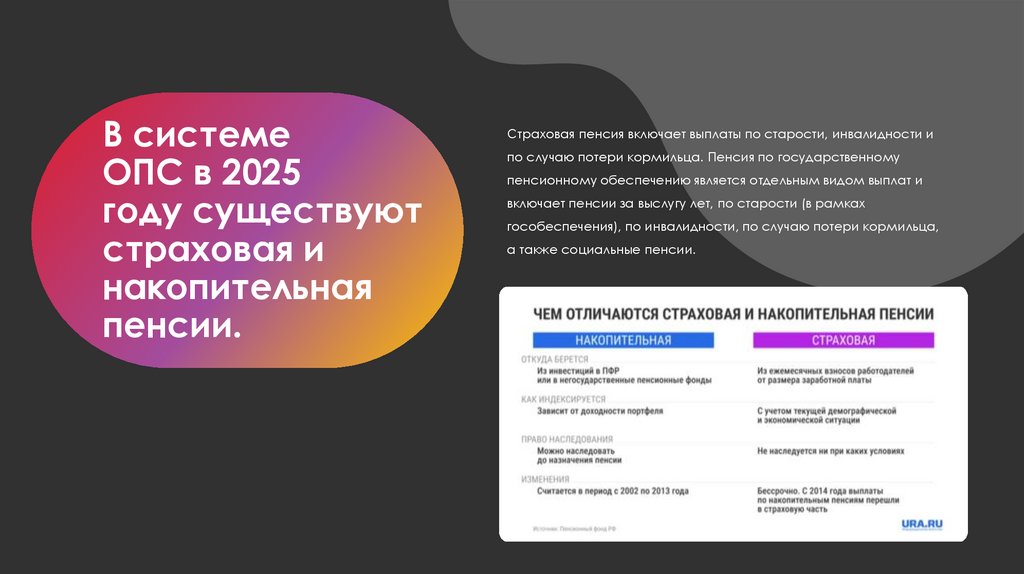

В системеОПС в 2025

году существуют

страховая и

накопительная

пенсии.

Страховая пенсия включает выплаты по старости, инвалидности и

по случаю потери кормильца. Пенсия по государственному

пенсионному обеспечению является отдельным видом выплат и

включает пенсии за выслугу лет, по старости (в рамках

гособеспечения), по инвалидности, по случаю потери кормильца,

а также социальные пенсии.

8.

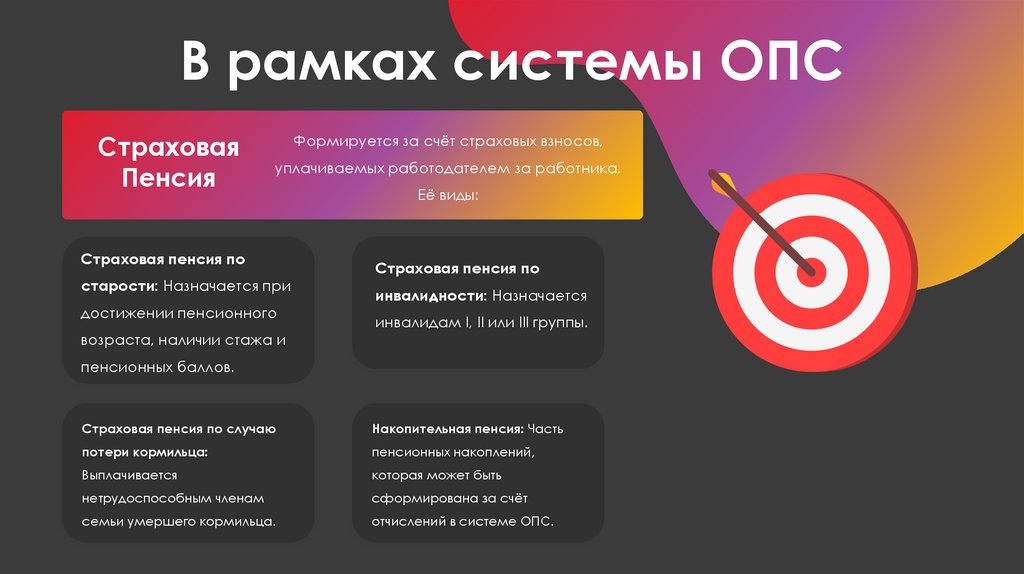

В рамках системы ОПССтраховая

Пенсия

Формируется за счёт страховых взносов,

уплачиваемых работодателем за работника.

Страховая пенсия по

старости: Назначается при

достижении пенсионного

возраста, наличии стажа и

Её виды:

Страховая пенсия по

инвалидности: Назначается

инвалидам I, II или III группы.

пенсионных баллов.

Страховая пенсия по случаю

Накопительная пенсия: Часть

потери кормильца:

пенсионных накоплений,

Выплачивается

которая может быть

нетрудоспособным членам

сформирована за счёт

семьи умершего кормильца.

отчислений в системе ОПС.

9.

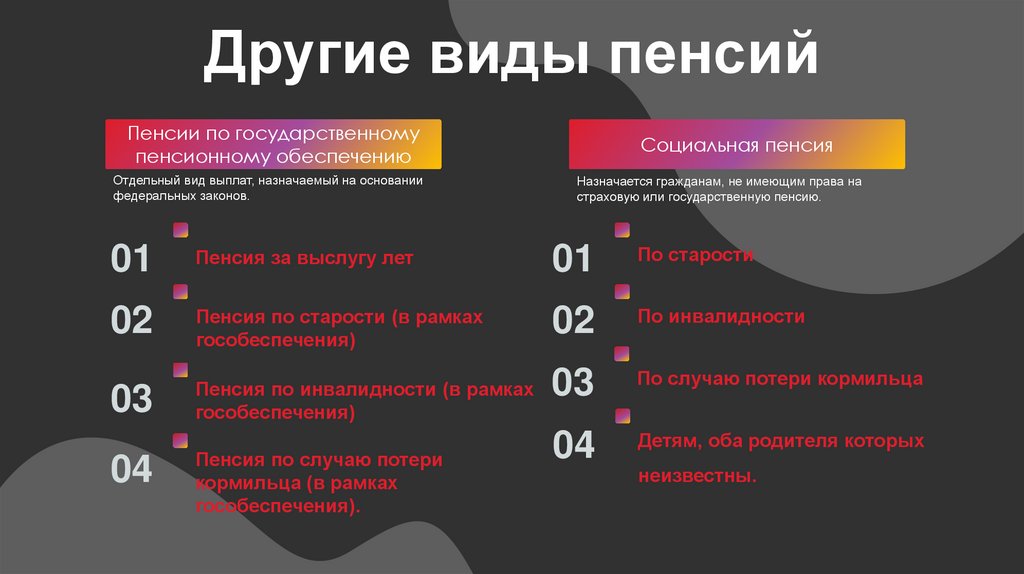

Другие виды пенсийПенсии по государственному

пенсионному обеспечению

Отдельный вид выплат, назначаемый на основании

федеральных законов.

Социальная пенсия

Назначается гражданам, не имеющим права на

страховую или государственную пенсию.

01

Пенсия за выслугу лет

01

По старости

02

Пенсия по старости (в рамках

гособеспечения)

02

По инвалидности

03

Пенсия по инвалидности (в рамках

гособеспечения)

03

По случаю потери кормильца

04

Детям, оба родителя которых

04

Пенсия по случаю потери

кормильца (в рамках

гособеспечения).

неизвестны.

10.

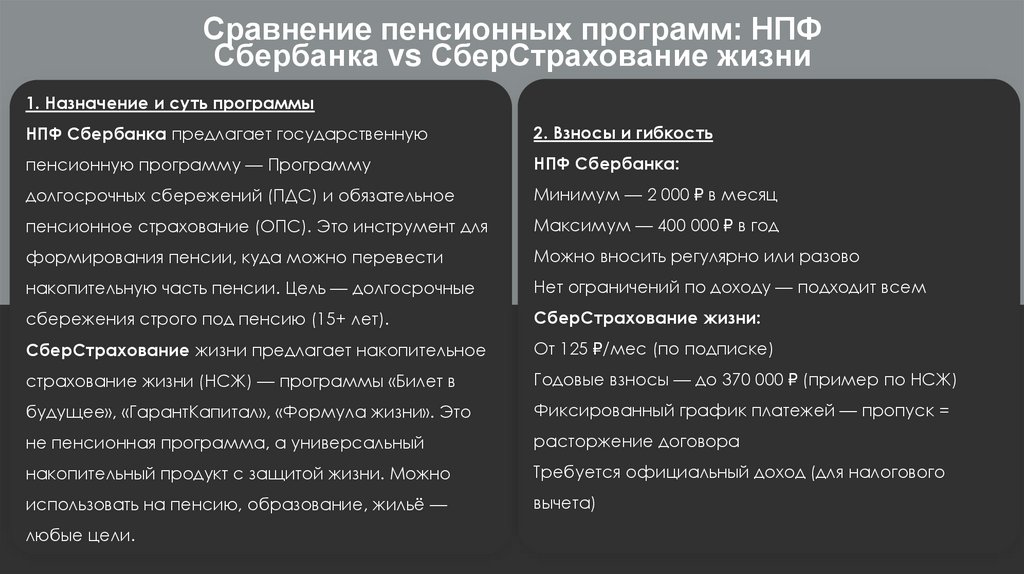

Сравнение пенсионных программ: НПФСбербанка vs СберСтрахование жизни

1. Назначение и суть программы

НПФ Сбербанка предлагает государственную

2. Взносы и гибкость

пенсионную программу — Программу

НПФ Сбербанка:

долгосрочных сбережений (ПДС) и обязательное

Минимум — 2 000 ₽ в месяц

пенсионное страхование (ОПС). Это инструмент для

Максимум — 400 000 ₽ в год

формирования пенсии, куда можно перевести

Можно вносить регулярно или разово

накопительную часть пенсии. Цель — долгосрочные

Нет ограничений по доходу — подходит всем

сбережения строго под пенсию (15+ лет).

СберСтрахование жизни:

СберСтрахование жизни предлагает накопительное

От 125 ₽/мес (по подписке)

страхование жизни (НСЖ) — программы «Билет в

Годовые взносы — до 370 000 ₽ (пример по НСЖ)

будущее», «ГарантКапитал», «Формула жизни». Это

Фиксированный график платежей — пропуск =

не пенсионная программа, а универсальный

расторжение договора

накопительный продукт с защитой жизни. Можно

Требуется официальный доход (для налогового

использовать на пенсию, образование, жильё —

вычета)

любые цели.

11.

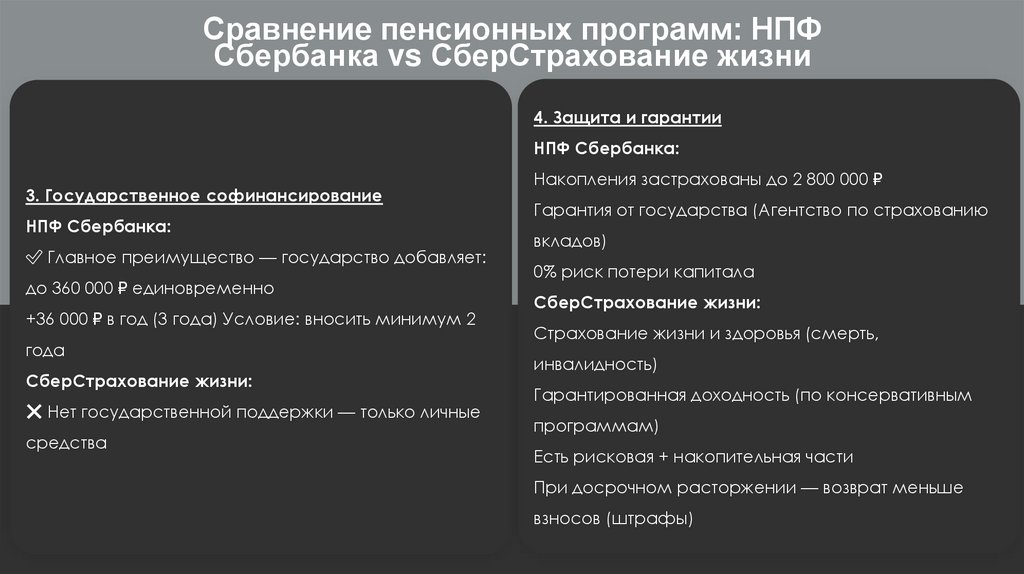

Сравнение пенсионных программ: НПФСбербанка vs СберСтрахование жизни

4. Защита и гарантии

НПФ Сбербанка:

3. Государственное софинансирование

НПФ Сбербанка:

✅ Главное преимущество — государство добавляет:

до 360 000 ₽ единовременно

+36 000 ₽ в год (3 года) Условие: вносить минимум 2

года

СберСтрахование жизни:

❌ Нет государственной поддержки — только личные

средства

Накопления застрахованы до 2 800 000 ₽

Гарантия от государства (Агентство по страхованию

вкладов)

0% риск потери капитала

СберСтрахование жизни:

Страхование жизни и здоровья (смерть,

инвалидность)

Гарантированная доходность (по консервативным

программам)

Есть рисковая + накопительная части

При досрочном расторжении — возврат меньше

взносов (штрафы)

12.

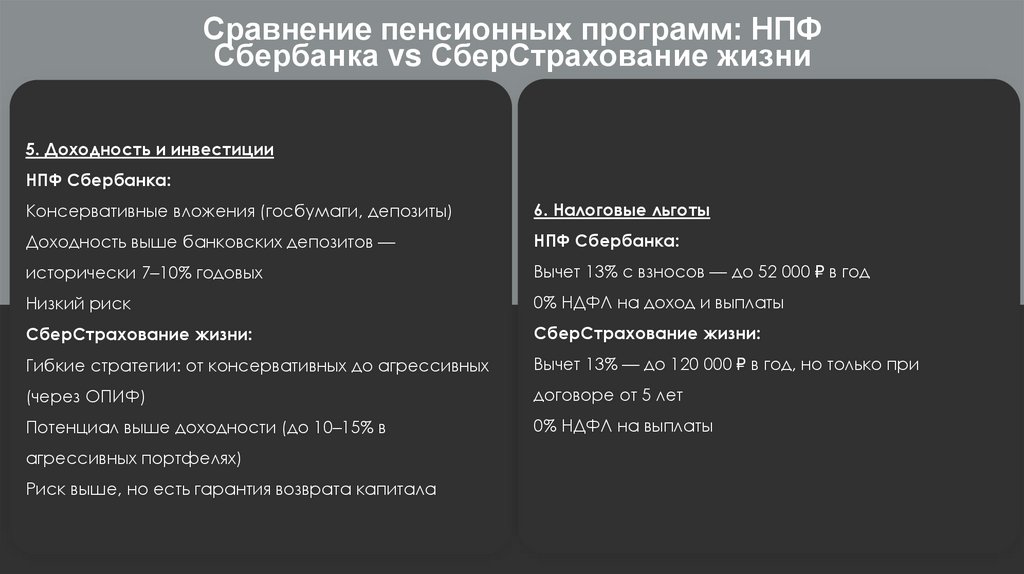

Сравнение пенсионных программ: НПФСбербанка vs СберСтрахование жизни

5. Доходность и инвестиции

НПФ Сбербанка:

Консервативные вложения (госбумаги, депозиты)

6. Налоговые льготы

Доходность выше банковских депозитов —

НПФ Сбербанка:

исторически 7–10% годовых

Вычет 13% с взносов — до 52 000 ₽ в год

Низкий риск

0% НДФЛ на доход и выплаты

СберСтрахование жизни:

СберСтрахование жизни:

Гибкие стратегии: от консервативных до агрессивных

Вычет 13% — до 120 000 ₽ в год, но только при

(через ОПИФ)

договоре от 5 лет

Потенциал выше доходности (до 10–15% в

0% НДФЛ на выплаты

агрессивных портфелях)

Риск выше, но есть гарантия возврата капитала

13.

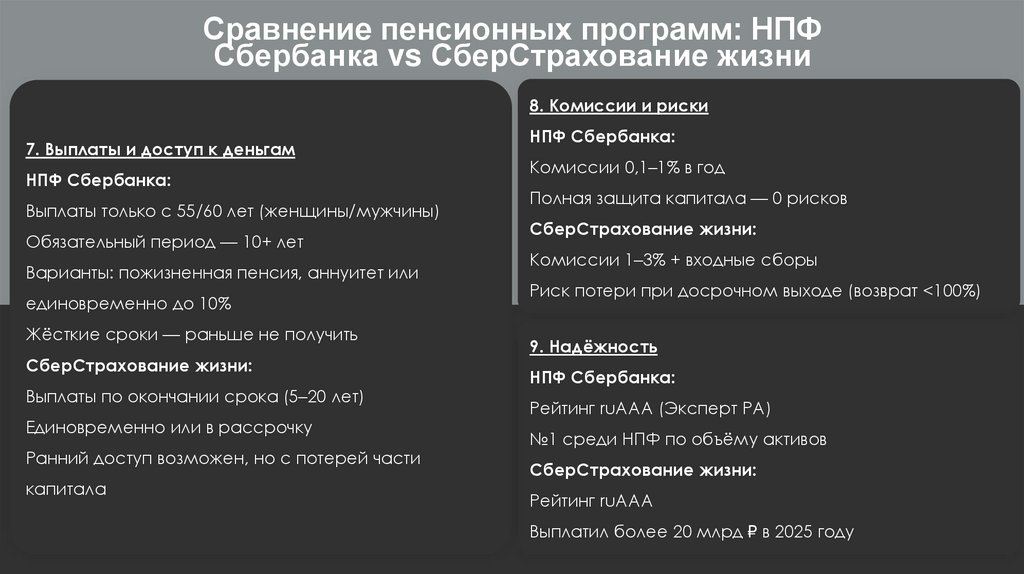

Сравнение пенсионных программ: НПФСбербанка vs СберСтрахование жизни

8. Комиссии и риски

7. Выплаты и доступ к деньгам

НПФ Сбербанка:

Выплаты только с 55/60 лет (женщины/мужчины)

Обязательный период — 10+ лет

Варианты: пожизненная пенсия, аннуитет или

единовременно до 10%

Жёсткие сроки — раньше не получить

СберСтрахование жизни:

Выплаты по окончании срока (5–20 лет)

Единовременно или в рассрочку

Ранний доступ возможен, но с потерей части

капитала

НПФ Сбербанка:

Комиссии 0,1–1% в год

Полная защита капитала — 0 рисков

СберСтрахование жизни:

Комиссии 1–3% + входные сборы

Риск потери при досрочном выходе (возврат <100%)

9. Надёжность

НПФ Сбербанка:

Рейтинг ruAAA (Эксперт РА)

№1 среди НПФ по объёму активов

СберСтрахование жизни:

Рейтинг ruAAA

Выплатил более 20 млрд ₽ в 2025 году

14.

15.

Спасибо завнимание