Финансы

ФинансыПохожие презентации:

Основы работы с банковскими вкладами в России

1. Название презентации

ОСНОВЫ РАБОТЫ СБАНКОВСКИМИ

ВКЛАДАМИ В РОССИИ

2.

ОПРЕДЕЛЕНИЕ ИФУНКЦИИ БАНКОВ

В РФ

В России банки выполняют три основных

функции: привлечение депозитов, выдача

кредитов и обслуживание счетов клиентов.

• Банки России обязаны соблюдать принцип

возвратности средств, обеспечивая защиту

вкладчиков.

• Система банковских счетов в России позволяет

осуществлять мгновенные межбанковские

переводы через систему «Быстрый платеж».

3.

СТРУКТУРА НАЦИОНАЛЬНОЙ БАНКОВСКОЙСИСТЕМЫ РОССИИ

Банк России является

центральным органом управления

и контроля в российской

банковской системе.

• Система состоит из двух уровней:

Центральный банк и коммерческие банки.

Банк России регулирует деятельность

коммерческих банков и контролирует

денежное обращение. В российскую

банковскую систему входят также

представительства иностранных банков.

4.

ЧТО ТАКОЕБАНКОВСКИЙ ВКЛАД

(ДЕПОЗИТ)?

Банковский вклад — это депозиты,

размещаемые гражданами и

предприятиями в российских банках для

сохранности средств и получения

процентного дохода. Это надежный способ

инвестирования с фиксированным сроком и

ставкой.

5.

ЮРИДИЧЕСКИЕОСНОВЫ ДОГОВОРА

БАНКОВСКОГО

ВКЛАДА

Согласно статье 834 ГК РФ, банк обязан

вернуть сумму вклада и выплатить проценты

на условиях, предусмотренных договором.

6.

КАК РАБОТАЮТ ПРОЦЕНТЫ НА ВКЛАДЫ:ПРОСТЫЕ И СЛОЖНЫЕ СТАВКИ

Проценты на вклады позволяют банку использовать средства вкладчиков для

получения дохода, компенсируя этим вкладчикам их вклады

• Простой процент начисляется только на первоначальную сумму вклада.

• Сложный процент учитывается на всей сумме вклада, включая начисленные ранее

проценты.

• На долгосрочных вкладах сложный процент обеспечивает более высокую доходность.

7.

КЛАССИФИКАЦИЯБАНКОВСКИХ ВКЛАДОВ

ПО СРОКАМ ВОЗВРАТА

В России различают два типа банковских вкладов:

срочные, оформленные на определенный период, и

до востребования, доступные для снятия в любой

момент времени.

8.

ОСНОВНЫЕ ПАРАМЕТРЫ ВЫБОРАБАНКОВСКОГО ВКЛАДА

Выбор оптимального банковского

вклада зависит от пяти ключевых

параметров: процентной ставки,

порядка начисления процентов,

срока вклада, валюты и условий

досрочного снятия средств.

• Процентная ставка определяет доходность

вклада, варьируется от 4% до 8% годовых.

• Срок вклада может быть от 1 месяца до

нескольких лет, влияет на размер процентной

ставки.

• Валюта вклада важна для снижения рисков,

предлагаются рублевые и мультивалютные

варианты.

9.

СРОЧНЫЙ ВКЛАДПРОТИВ ВКЛАДА ДО

ВОСТРЕБОВАНИЯ

Срочные вклады обеспечивают более

высокий доход за счет фиксированного

срока хранения средств, тогда как вклады

до востребования предлагают гибкость и

доступность капитала, но с меньшим

процентным доходом.

10.

ДОСРОЧНОЕИЗЪЯТИЕ ВКЛАДОВ:

ПРАВОВЫЕ АСПЕКТЫ

В России гражданин вправе досрочно забрать

свой вклад по первому требованию, а

проценты будут начислены по ставке для

вклада до востребования.

11.

РИСК «НАБЕГА ВКЛАДЧИКОВ» ИСТРАХОВАНИЕ ВКЛАДОВ

Система страхования вкладов в России покрывает до 1,400,000 рублей на одного

вкладчика в одном банке

• Страхование вкладов снижает риск паники и массовых изъятий средств клиентами.

• Защищает интересы вкладчиков, обеспечивая доступность части депозитов даже при

банкротстве банка.

• Уменьшает нагрузку на государственные финансы, предотвращая необходимость крупных

компенсаций из бюджета.

12.

ЭКОНОМИЧЕСКИЕПОСЛЕДСТВИЯ

ДОСРОЧНОГО

ИЗЪЯТИЯ СРЕДСТВ

Досрочное снятие депозитов может вызвать

цепную реакцию отзывов вкладов, усиливая

финансовые риски для банка.

• Повышенная вероятность возникновения «набега

вкладчиков» приводит к риску временной

ликвидности для банка.

• Раннее снятие депозитов может снизить

доходность банка, так как средства не приносят

проценты в полном объеме.

13.

ПРИМЕР РАСЧЕТА СУММЫ ВКЛАДА ПОПРОСТОЙ СТАВКЕ

Простая ставка позволяет быстро

оценить доход от вклада за

определенный период времени

• Формула расчета: Сумма вклада * (1 + Ставка *

Срок). Пример: 50 000 руб. под 9% годовых за

2 года дает 59 000 руб.

• Прирост капитала за 2 года составил 9 000 руб.

• Простая ставка не учитывает начисленные

проценты в последующих периодах.

14.

ПРИМЕР РАСЧЕТАСУММЫ ВКЛАДА ПО

СЛОЖНОЙ СТАВКЕ

При размещении 50 000 руб. под 9%

годовых сложный процент за 2 года дает

итоговую сумму 59 405 руб., демонстрируя

преимущество сложных ставок в

накоплении капитала.

15.

ЗАЩИТА ИНТЕРЕСОВВКЛАДЧИКОВ В

ЗАКОНОДАТЕЛЬСТВЕ

РФ

В России закон гарантирует возвращение

вкладов по первому требованию, обеспечивая

защиту интересов вкладчиков.

16.

СТРАТЕГИИ УПРАВЛЕНИЯ РИСКАМИ ДЛЯВКЛАДЧИКОВ

Защита ваших средств начинается с выбора надежного банка с высоким уровнем

капитализации и рейтингом надёжности.

• Понимание условий договора вклада помогает избежать скрытых комиссий и штрафов.

• Диверсификация вкладов между разными банками снижает общий риск потерь.

• Использование страховых продуктов и государственных гарантий обеспечивает

дополнительную защиту средств.

17.

РОЛЬ БАНКА РОССИИ ВСТАБИЛИЗАЦИИ

БАНКОВСКОЙ СИСТЕМЫ

Банк России обеспечивает стабильность и

устойчивость российской банковской системы через

регулирование и контроль, защищая интересы

вкладчиков и поддерживая финансовую

стабильность страны.

18.

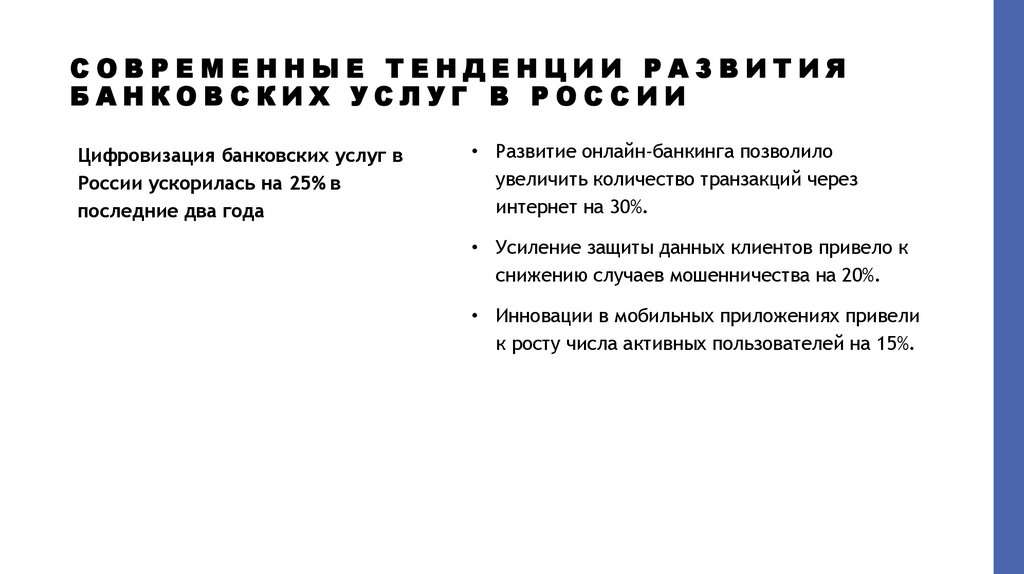

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯБАНКОВСКИХ УСЛУГ В РОССИИ

Цифровизация банковских услуг в

России ускорилась на 25% в

последние два года

• Развитие онлайн-банкинга позволило

увеличить количество транзакций через

интернет на 30%.

• Усиление защиты данных клиентов привело к

снижению случаев мошенничества на 20%.

• Инновации в мобильных приложениях привели

к росту числа активных пользователей на 15%.

19.

СРАВНЕНИЕРОССИЙСКИХ И

МЕЖДУНАРОДНЫХ

СТАНДАРТОВ В

СФЕРЕ БАНКОВСКИХ

ВКЛАДОВ

В России страхование вкладов ограничено

1,4 млн руб., тогда как международные

стандарты часто предусматривают более

высокие лимиты и другие механизмы

защиты вкладчиков.

20.

КАК ВЫБРАТЬНАДЕЖНЫЙ БАНК

ДЛЯ РАЗМЕЩЕНИЯ

СРЕДСТВ

В России банки, включенные в систему

страхования вкладов АСВ, гарантируют защиту

до 1,4 миллиона рублей на одного вкладчика.

21.

ЗАКЛЮЧЕНИЕ: КЛЮЧЕВЫЕ ВЫВОДЫ ИРЕКОМЕНДАЦИИ

Вклады в российских банках защищены до 1,4 миллиона рублей на одного вкладчика

• Анализируйте процентные ставки и условия вклада перед открытием счета.

• Используйте инструменты сравнения различных банков для выбора оптимального

варианта.

• Убедитесь в наличии страховки вклада для дополнительной защиты ваших средств.