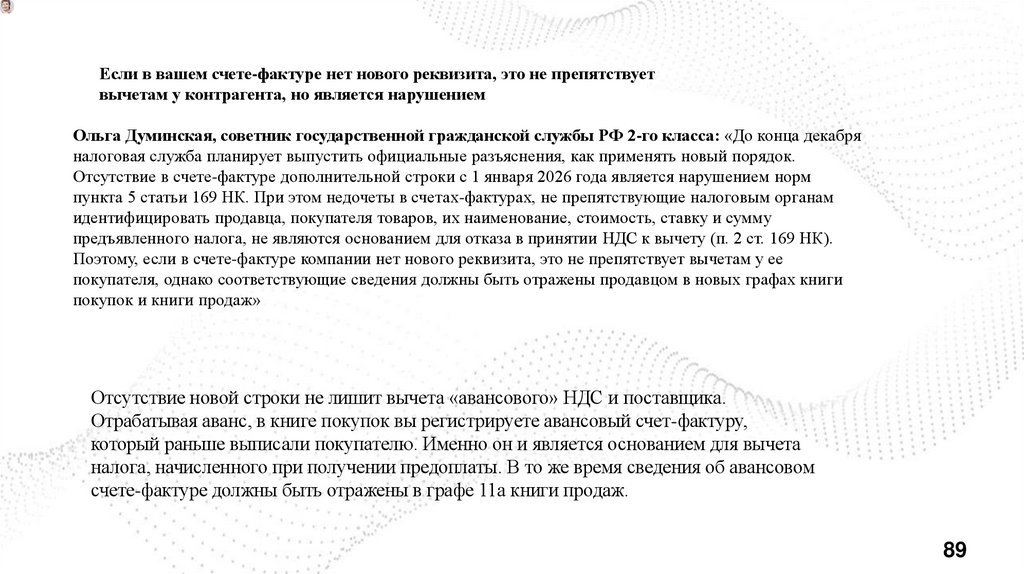

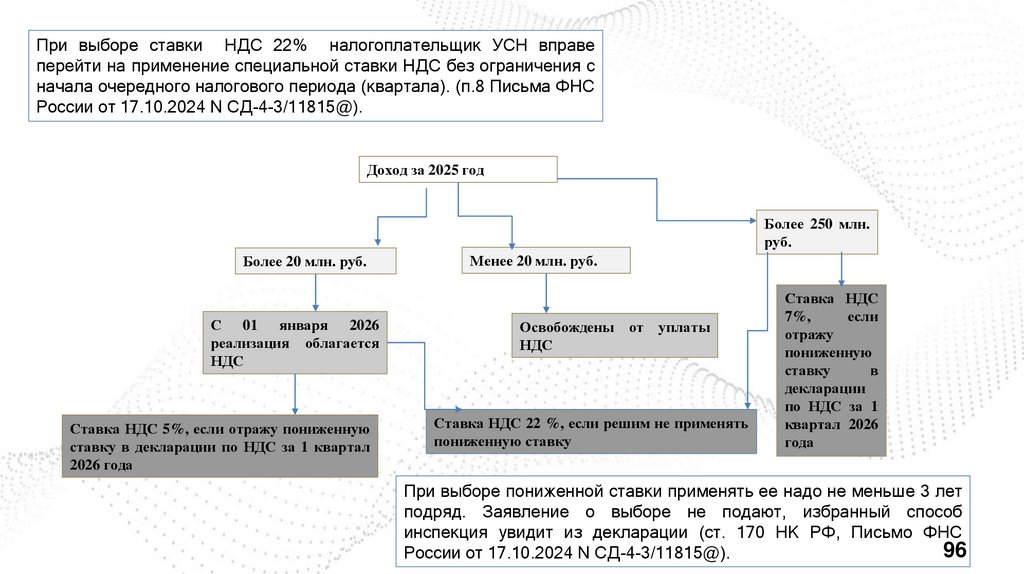

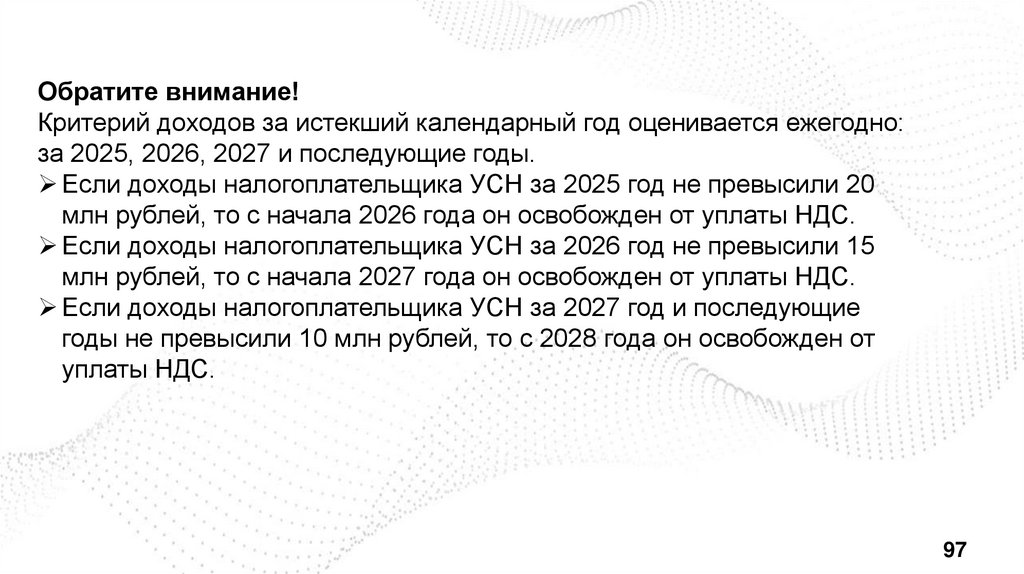

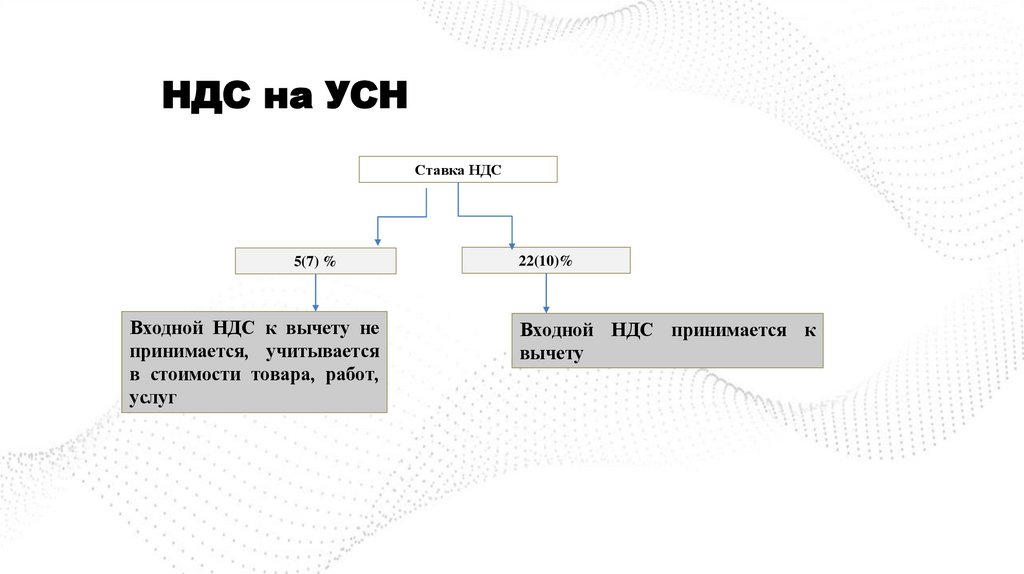

прошлых лет")

прошлых лет")

Финансы

ФинансыПохожие презентации:

Изменения в страховых взносах с 2026 года

1.

Применяем изменения 2026 года.1

2.

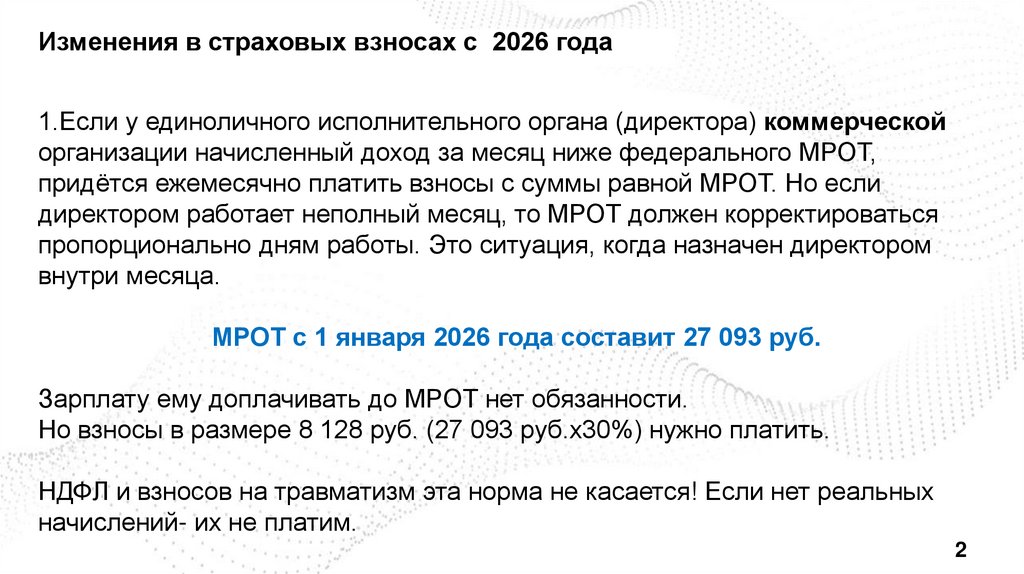

Изменения в страховых взносах с 2026 года1.Если у единоличного исполнительного органа (директора) коммерческой

организации начисленный доход за месяц ниже федерального МРОТ,

придётся ежемесячно платить взносы с суммы равной МРОТ. Но если

директором работает неполный месяц, то МРОТ должен корректироваться

пропорционально дням работы. Это ситуация, когда назначен директором

внутри месяца.

МРОТ с 1 января 2026 года составит 27 093 руб.

Зарплату ему доплачивать до МРОТ нет обязанности.

Но взносы в размере 8 128 руб. (27 093 руб.х30%) нужно платить.

НДФЛ и взносов на травматизм эта норма не касается! Если нет реальных

начислений- их не платим.

2

3.

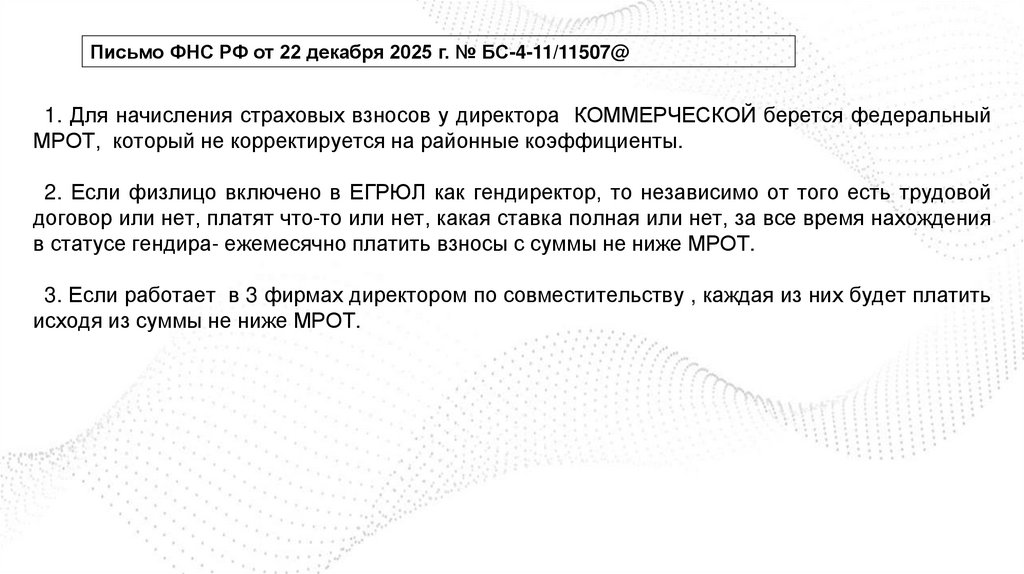

Письмо ФНС РФ от 22 декабря 2025 г. № БС-4-11/11507@1. Для начисления страховых взносов у директора КОММЕРЧЕСКОЙ берется федеральный

МРОТ, который не корректируется на районные коэффициенты.

2. Если физлицо включено в ЕГРЮЛ как гендиректор, то независимо от того есть трудовой

договор или нет, платят что-то или нет, какая ставка полная или нет, за все время нахождения

в статусе гендира- ежемесячно платить взносы с суммы не ниже МРОТ.

3. Если работает в 3 фирмах директором по совместительству , каждая из них будет платить

исходя из суммы не ниже МРОТ.

4.

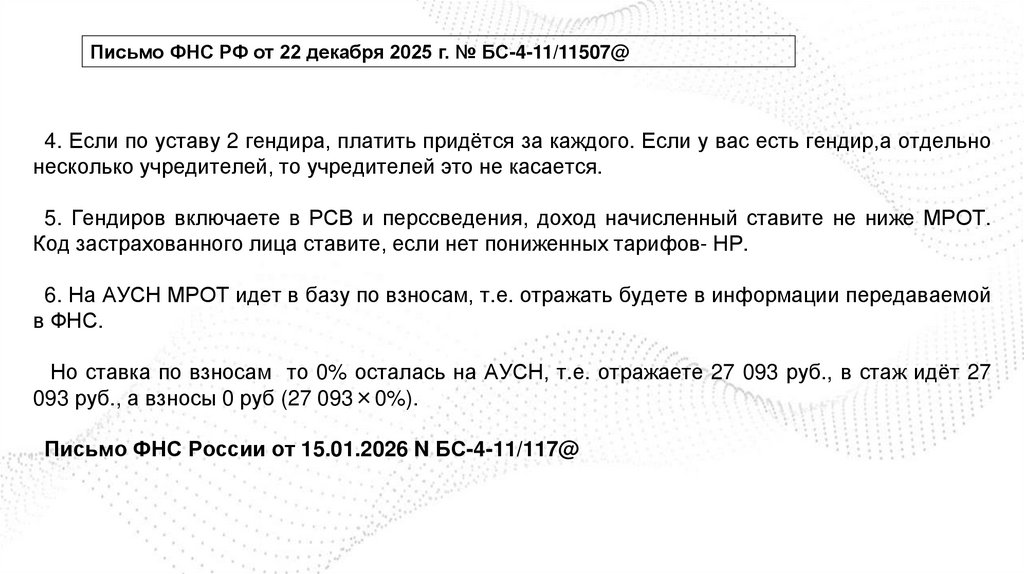

Письмо ФНС РФ от 22 декабря 2025 г. № БС-4-11/11507@4. Если по уставу 2 гендира, платить придётся за каждого. Если у вас есть гендир,а отдельно

несколько учредителей, то учредителей это не касается.

5. Гендиров включаете в РСВ и перссведения, доход начисленный ставите не ниже МРОТ.

Код застрахованного лица ставите, если нет пониженных тарифов- НР.

6. На АУСН МРОТ идет в базу по взносам, т.е. отражать будете в информации передаваемой

в ФНС.

Но ставка по взносам то 0% осталась на АУСН, т.е. отражаете 27 093 руб., в стаж идёт 27

093 руб., а взносы 0 руб (27 093×0%).

Письмо ФНС России от 15.01.2026 N БС-4-11/117@

5. Изменения в страховых взносах с 2026 года

По разъяснениям ФНС из их чата (https://t.me/fns_russia_chat).За директора нужно платить взносы с федерального МРОТ без умножения на районные

коэффициенты, даже если директор:

✅ ушел в отпуск за свой счет;

✅ не получает зарплату, а только дивиденды;

✅ является единственным учредителем и трудового договора нет;

✅ работает неполный день или по совместительству;

✅ болеет или находится в отпуске по уходу за ребенком.

‼ Если компания находится в процессе ликвидации за директора взносы платим. Но не нужно платить

страховые взносы за ликвидатора, так как он не является единоличным исполнительным органом.

⚠ Придется платить взносы за единственного учредителя, если компания не ведет деятельность.

⛔ На некоммерческие организации новая норма не распространяется.

☑ Также не придется платить взносы, если вместо директора — ИП-управляющий.

6. Директор на СВО

В случае если в период исполнения полномочий такое лицо проходитвоенную службу по призыву, по мобилизации или по контракту,

пребывает в добровольческом формировании, то в отношении такого

лица отсутствует обязанность по начислению страховых взносов в

соответствии с пунктом 1 статьи 421 НК РФ.

Письмо ФНС России от 29.12.2025 N БС-4-11/11758@

7.

Страховые взносы в 2026 году.Тарифы страховых взносов определены ст.425 НК РФ и составляют: 30% до предельной базы (2 979

000 руб. в 2026 году), а свыше предельной базы- 15,1%.

Но у нас есть пониженные тарифы по взносам ,которые прописаны в ст. 427 НК РФ.

Так в статье 427 НК РФ пониженные взносы есть:

▶ Для IT- бизнеса(п.2.2 ст 427 НК РФ) - до предельной базы у них 15%, свыше предельной базы7,6%.

Для религиозных организаций, участников Свободных экономических зон, ралиоэлектронной

промышленности, благотворительных организаций и Социальных НКО на УСН и других ,прописанных

в ст.427 НКРФ - тариф 7,6% до предельной базы, а свыше 0%.

7

8.

Страховые взносы в 2026 году.Для обрабатывающих производств с 2025 года предусмотрено(п.13.2 ст. 427 НК РФ), что в

пределах 1,5 МРОТ- у них 30%, а свыше 7.6%. Но чтобы получить эту ставку необходимо

одновременное соблюдение следующих требований:

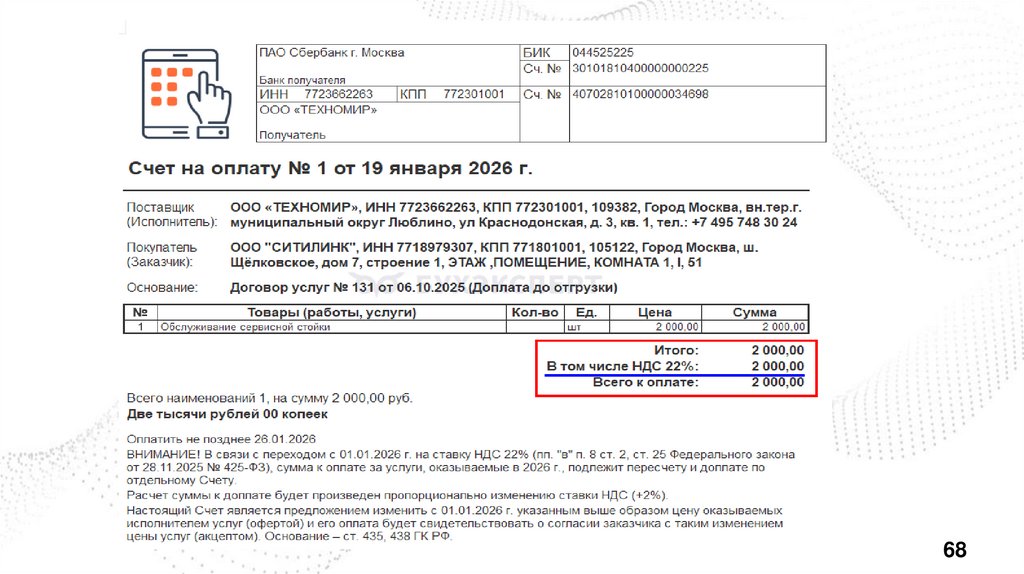

1. Основным видом деятельности (отраженным в ЕГРЮЛ или ЕГРИП) является деятельность,

включенная по ОКВЭД в раздел "Обрабатывающие производства" (кроме деятельности по

производству напитков, табачных изделий, кокса и нефтепродуктов, а также металлургического

производства).

Перечень видов деятельности, которые относятся к обрабатывающему производству и дают право на

пониженный тариф взносов, утвержден распоряжением Правительства России от 11.12.2024 № 3689р.

2.Доля дохода от деятельности по основному оквэд в общем объеме поступлений должна составлять

не менее 70 %. Эта доля определяется:

- по итогам года, предшествующего году перехода на указанный тариф взносов (для целей перехода

на новый тариф взносов). Чтобы платить взносы по тарифу 7,6 % в 2026 году, условие о доле дохода

должно выполняться по итогам 2025 года;

- по итогам отчетного (расчетного) периода (для целей продолжения применения нового тарифа

взносов).

8

9.

Изменения в страховых взносах с 2026 года2. Предельная база по взносам с 2026 года составит 2 979 000 руб.

3. С 2026 года для МСП пониженные тарифы: 1,5 МРОТ — 30%, свыше — 15%.

будут применяться только к отраслям, из перечня, утвержденного Распоряжением

Правительства РФ от 27.12.2025 N 4125-р.

Чтобы воспользоваться пониженными тарифами, нужно выполнить два

условия:

соответствующий вид экономической деятельности указать в качестве основного в

ЕГРЮЛ/ЕГРИП;

доля доходов от основного вида деятельности по итогам отчетного (расчетного)

периода должна составлять не менее 70% от суммы всех доходов, определяемых

в порядке, установленным главами 23, 25 или 26.2 НК РФ.

9

10.

Начиная с расчета за I квартал 2026 г. соответствие условиям применения пониженноготарифа подтверждают и субъекты МСП, основной вид деятельности которых включен в

перечень, утверждаемый Правительством РФ, и которые с 2026 г. применяют пониженный

тариф, установленный п. 2.4 ст. 427 НК РФ. До принятия соответствующих изменений в

Приказ, утвердивший действующую форму и Порядок ее заполнения, они могут

воспользоваться рекомендуемой формой расчета (Письмо ФНС России от 22.12.2025 N БС-411/11504@).

Если вы относитесь к таким плательщикам, заполните Приложение 3.1 к разд. 1

рекомендуемой формы РСВ следующим образом (разд. IX(1) Рекомендуемого порядка

заполнения рекомендуемой формы РСВ):

в поле 001 "Код плательщика" укажите "2";

в графе 2 строки 010 - общую сумму доходов;

в графе 2 строки 020 - сумму доходов по основному виду деятельности;

в графе 2 строки 030 - долю доходов по основному виду деятельности в общей сумме

доходов (строка 020 / строка 010 x 100).

Плательщики, указанные в п. 13.2 ст. 427 НК РФ, могут подавать расчет по действующей

форме (Письмо ФНС России от 22.12.2025 N БС-4-11/11504@).

10

11. Изменения в страховых взносах с 2026 года

12.

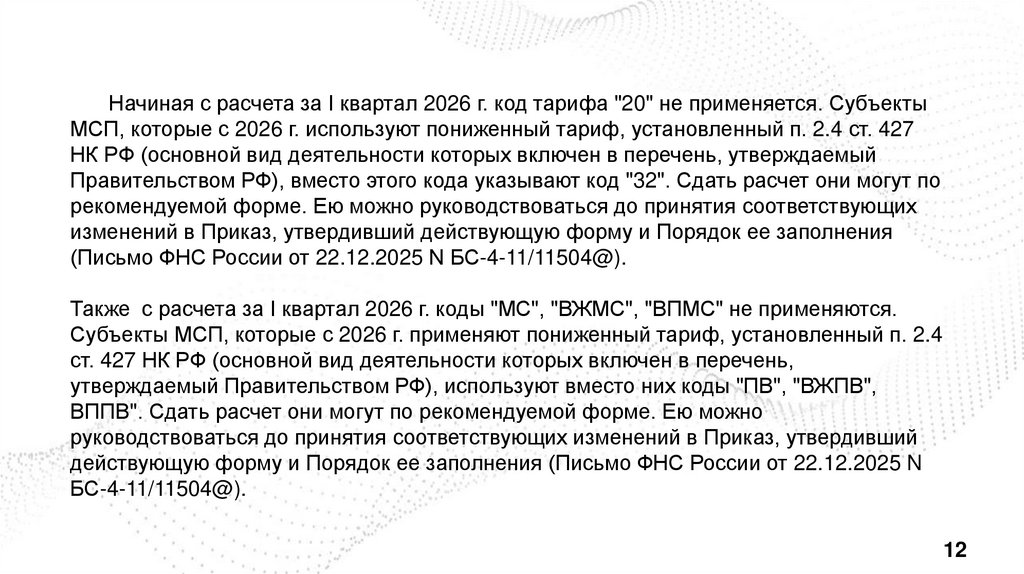

Начиная с расчета за I квартал 2026 г. код тарифа "20" не применяется. СубъектыМСП, которые с 2026 г. используют пониженный тариф, установленный п. 2.4 ст. 427

НК РФ (основной вид деятельности которых включен в перечень, утверждаемый

Правительством РФ), вместо этого кода указывают код "32". Сдать расчет они могут по

рекомендуемой форме. Ею можно руководствоваться до принятия соответствующих

изменений в Приказ, утвердивший действующую форму и Порядок ее заполнения

(Письмо ФНС России от 22.12.2025 N БС-4-11/11504@).

Также с расчета за I квартал 2026 г. коды "МС", "ВЖМС", "ВПМС" не применяются.

Субъекты МСП, которые с 2026 г. применяют пониженный тариф, установленный п. 2.4

ст. 427 НК РФ (основной вид деятельности которых включен в перечень,

утверждаемый Правительством РФ), используют вместо них коды "ПВ", "ВЖПВ",

ВППВ". Сдать расчет они могут по рекомендуемой форме. Ею можно

руководствоваться до принятия соответствующих изменений в Приказ, утвердивший

действующую форму и Порядок ее заполнения (Письмо ФНС России от 22.12.2025 N

БС-4-11/11504@).

12

13.

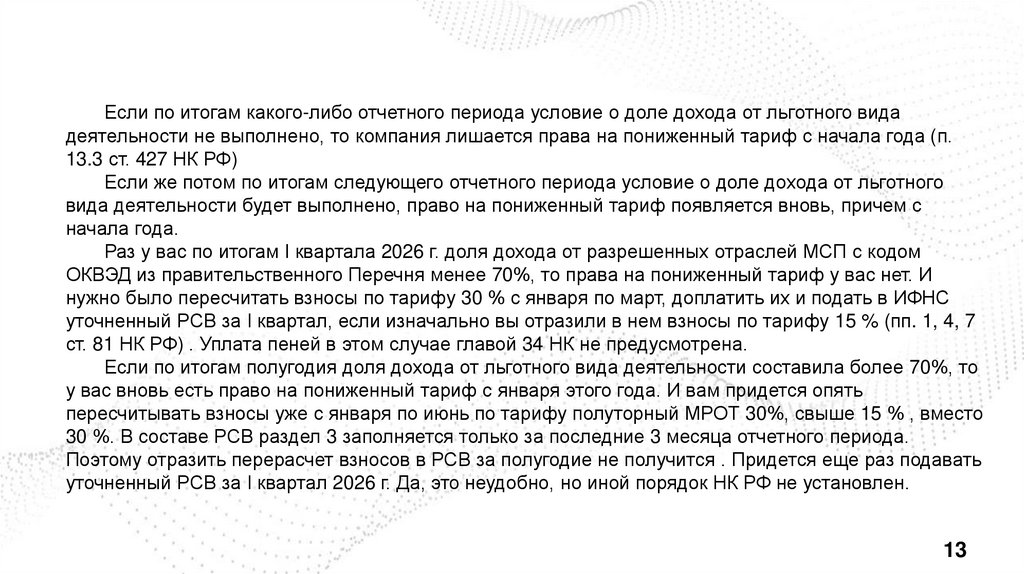

Если по итогам какого-либо отчетного периода условие о доле дохода от льготного видадеятельности не выполнено, то компания лишается права на пониженный тариф с начала года (п.

13.3 ст. 427 НК РФ)

Если же потом по итогам следующего отчетного периода условие о доле дохода от льготного

вида деятельности будет выполнено, право на пониженный тариф появляется вновь, причем с

начала года.

Раз у вас по итогам I квартала 2026 г. доля дохода от разрешенных отраслей МСП с кодом

ОКВЭД из правительственного Перечня менее 70%, то права на пониженный тариф у вас нет. И

нужно было пересчитать взносы по тарифу 30 % с января по март, доплатить их и подать в ИФНС

уточненный РСВ за I квартал, если изначально вы отразили в нем взносы по тарифу 15 % (пп. 1, 4, 7

ст. 81 НК РФ) . Уплата пеней в этом случае главой 34 НК не предусмотрена.

Если по итогам полугодия доля дохода от льготного вида деятельности составила более 70%, то

у вас вновь есть право на пониженный тариф с января этого года. И вам придется опять

пересчитывать взносы уже с января по июнь по тарифу полуторный МРОТ 30%, свыше 15 % , вместо

30 %. В составе РСВ раздел 3 заполняется только за последние 3 месяца отчетного периода.

Поэтому отразить перерасчет взносов в РСВ за полугодие не получится . Придется еще раз подавать

уточненный РСВ за I квартал 2026 г. Да, это неудобно, но иной порядок НК РФ не установлен.

13

14.

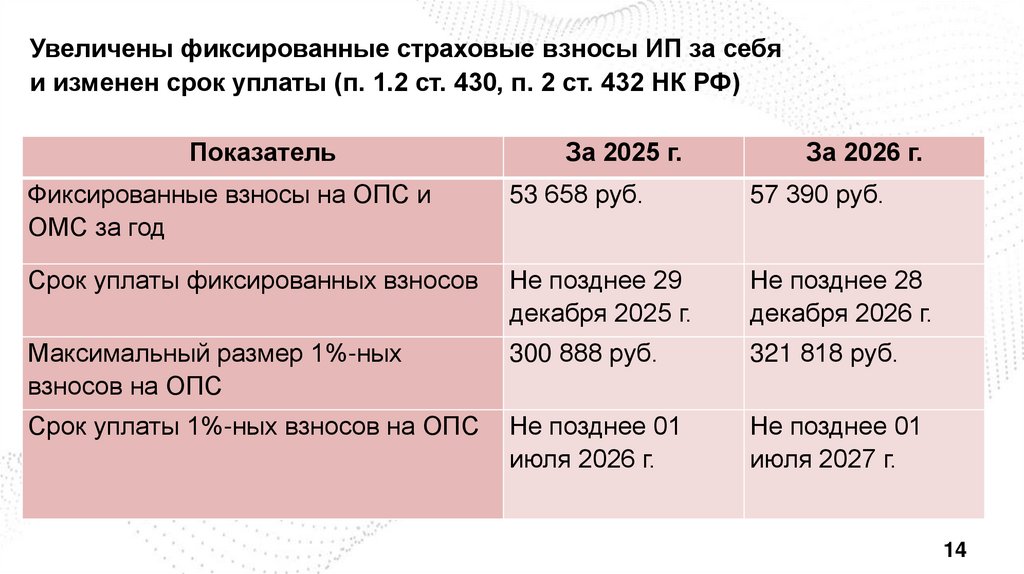

Увеличены фиксированные страховые взносы ИП за себяи изменен срок уплаты (п. 1.2 ст. 430, п. 2 ст. 432 НК РФ)

Показатель

За 2025 г.

За 2026 г.

Фиксированные взносы на ОПС и

ОМС за год

53 658 руб.

57 390 руб.

Срок уплаты фиксированных взносов

Не позднее 29

декабря 2025 г.

Не позднее 28

декабря 2026 г.

Максимальный размер 1%-ных

взносов на ОПС

300 888 руб.

321 818 руб.

Срок уплаты 1%-ных взносов на ОПС

Не позднее 01

июля 2026 г.

Не позднее 01

июля 2027 г.

14

15.

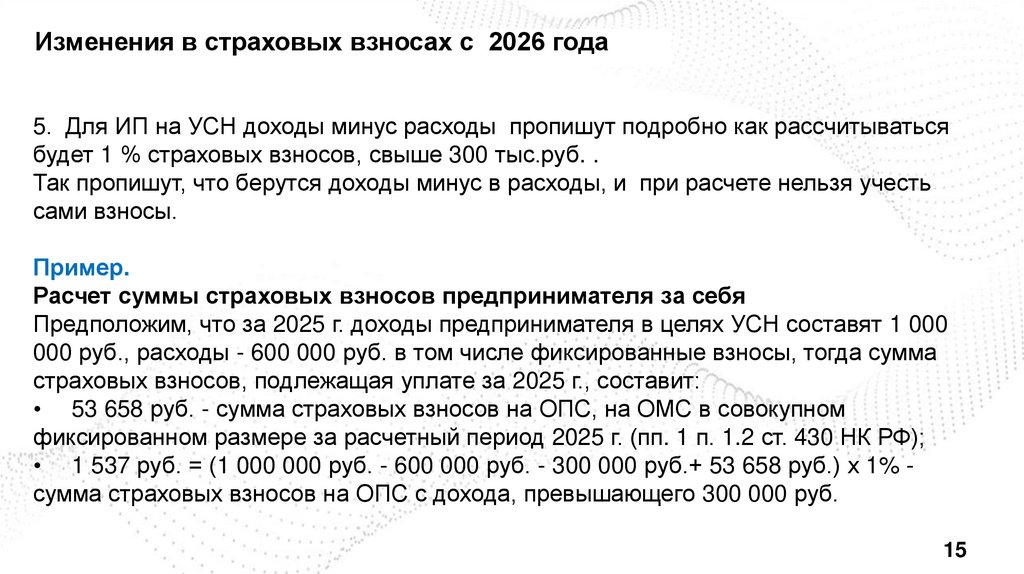

Изменения в страховых взносах с 2026 года5. Для ИП на УСН доходы минус расходы пропишут подробно как рассчитываться

будет 1 % страховых взносов, свыше 300 тыс.руб. .

Так пропишут, что берутся доходы минус в расходы, и при расчете нельзя учесть

сами взносы.

Пример.

Расчет суммы страховых взносов предпринимателя за себя

Предположим, что за 2025 г. доходы предпринимателя в целях УСН составят 1 000

000 руб., расходы - 600 000 руб. в том числе фиксированные взносы, тогда сумма

страховых взносов, подлежащая уплате за 2025 г., составит:

• 53 658 руб. - сумма страховых взносов на ОПС, на ОМС в совокупном

фиксированном размере за расчетный период 2025 г. (пп. 1 п. 1.2 ст. 430 НК РФ);

• 1 537 руб. = (1 000 000 руб. - 600 000 руб. - 300 000 руб.+ 53 658 руб.) x 1% сумма страховых взносов на ОПС с дохода, превышающего 300 000 руб.

15

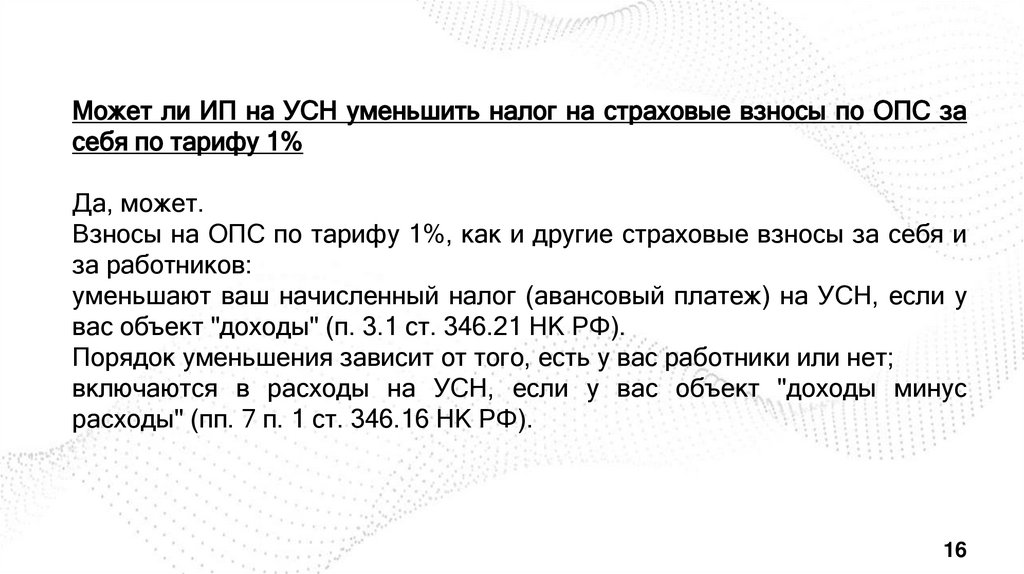

16.

Может ли ИП на УСН уменьшить налог на страховые взносы по ОПС засебя по тарифу 1%

Да, может.

Взносы на ОПС по тарифу 1%, как и другие страховые взносы за себя и

за работников:

уменьшают ваш начисленный налог (авансовый платеж) на УСН, если у

вас объект "доходы" (п. 3.1 ст. 346.21 НК РФ).

Порядок уменьшения зависит от того, есть у вас работники или нет;

включаются в расходы на УСН, если у вас объект "доходы минус

расходы" (пп. 7 п. 1 ст. 346.16 НК РФ).

16

17. Изменения в страховых взносах с 2026 года

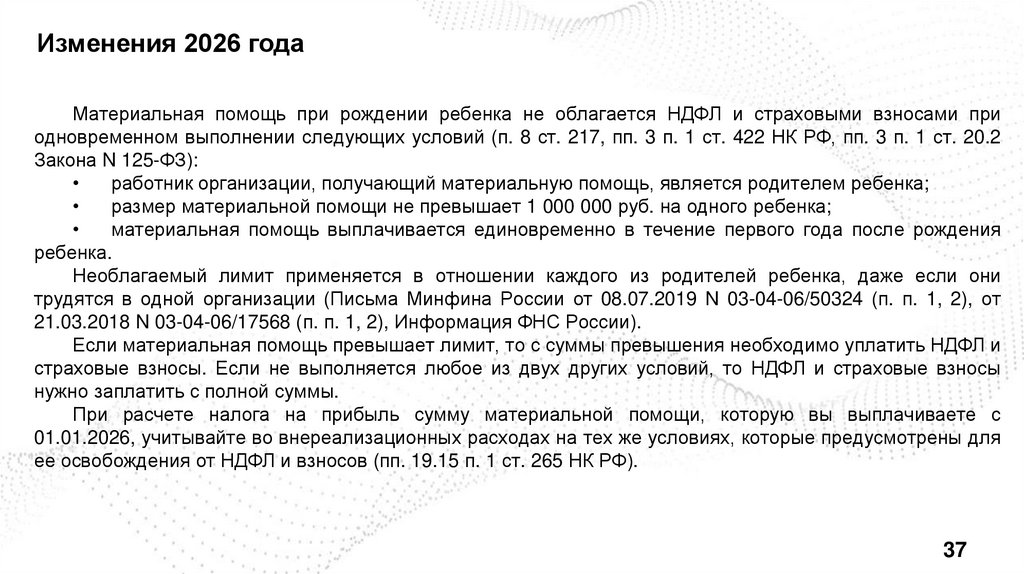

• С 01.01.2026 не облагаемая НДФЛ и взносами матпомощь работнику при рожденииребенка составит 1 млн руб. (ст. 422 НК РФ). С 2026 года ее можно учесть во

внереализационных расходах.

• С 01.01.2026 освободят от обложения НДФЛ и взносами цену полиса ДМС для

служебной командировки за границу. (ст. 422 НК РФ).

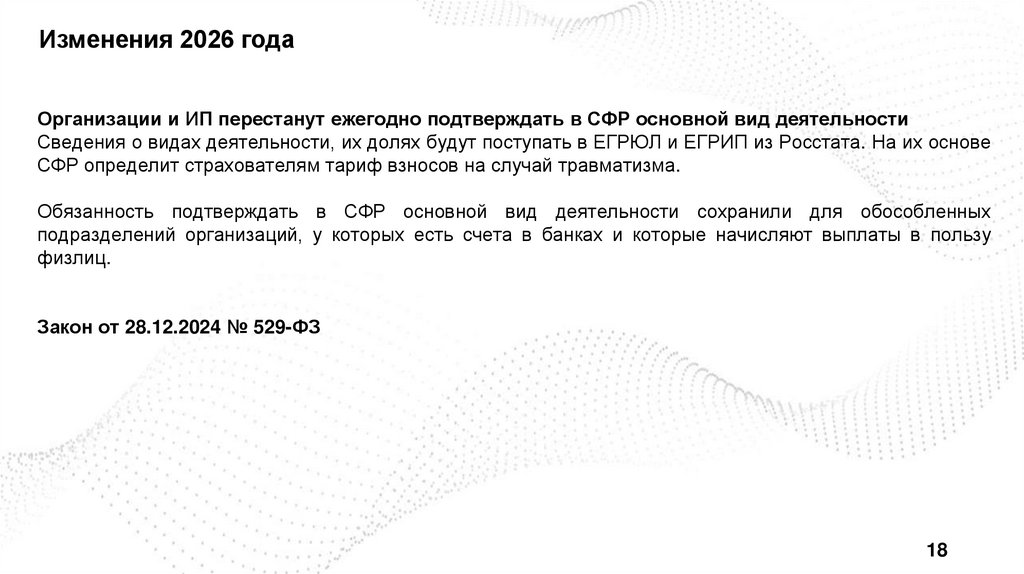

18.

Изменения 2026 годаОрганизации и ИП перестанут ежегодно подтверждать в СФР основной вид деятельности

Сведения о видах деятельности, их долях будут поступать в ЕГРЮЛ и ЕГРИП из Росстата. На их основе

СФР определит страхователям тариф взносов на случай травматизма.

Обязанность подтверждать в СФР основной вид деятельности сохранили для обособленных

подразделений организаций, у которых есть счета в банках и которые начисляют выплаты в пользу

физлиц.

Закон от 28.12.2024 № 529-ФЗ

18

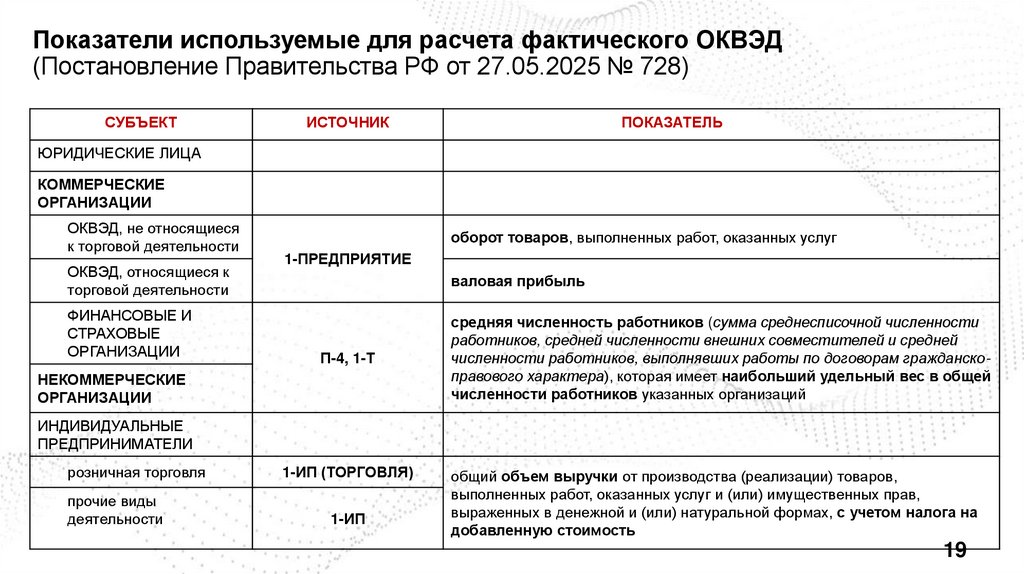

19.

Показатели используемые для расчета фактического ОКВЭД(Постановление Правительства РФ от 27.05.2025 № 728)

СУБЪЕКТ

ИСТОЧНИК

ПОКАЗАТЕЛЬ

ЮРИДИЧЕСКИЕ ЛИЦА

КОММЕРЧЕСКИЕ

ОРГАНИЗАЦИИ

ОКВЭД, не относящиеся

к торговой деятельности

ОКВЭД, относящиеся к

торговой деятельности

ФИНАНСОВЫЕ И

СТРАХОВЫЕ

ОРГАНИЗАЦИИ

оборот товаров, выполненных работ, оказанных услуг

1-ПРЕДПРИЯТИЕ

валовая прибыль

П-4, 1-Т

НЕКОММЕРЧЕСКИЕ

ОРГАНИЗАЦИИ

средняя численность работников (сумма среднесписочной численности

работников, средней численности внешних совместителей и средней

численности работников, выполнявших работы по договорам гражданскоправового характера), которая имеет наибольший удельный вес в общей

численности работников указанных организаций

ИНДИВИДУАЛЬНЫЕ

ПРЕДПРИНИМАТЕЛИ

розничная торговля

прочие виды

деятельности

1-ИП (ТОРГОВЛЯ)

1-ИП

общий объем выручки от производства (реализации) товаров,

выполненных работ, оказанных услуг и (или) имущественных прав,

выраженных в денежной и (или) натуральной формах, с учетом налога на

добавленную стоимость

19

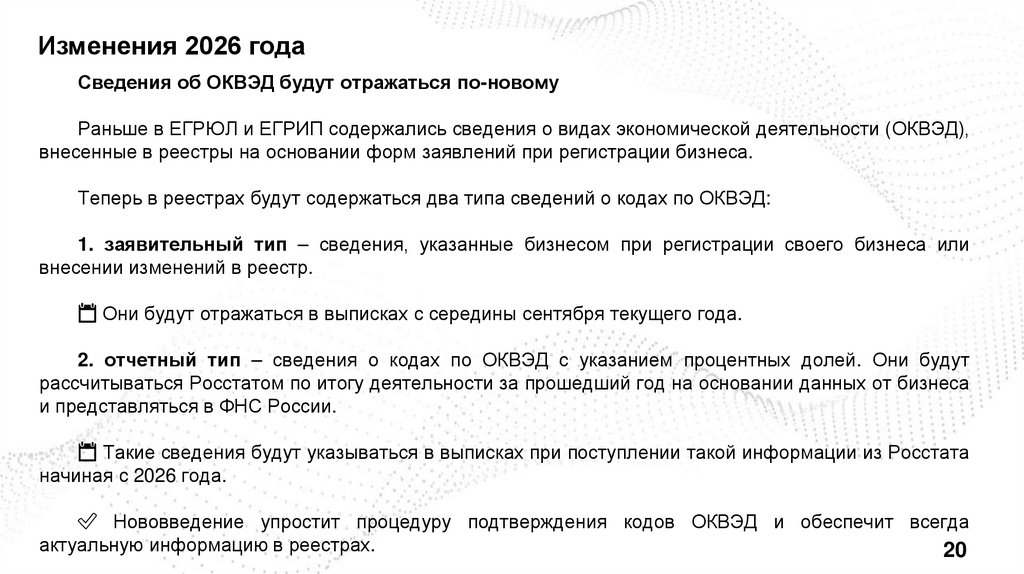

20.

Изменения 2026 годаСведения об ОКВЭД будут отражаться по-новому

Раньше в ЕГРЮЛ и ЕГРИП содержались сведения о видах экономической деятельности (ОКВЭД),

внесенные в реестры на основании форм заявлений при регистрации бизнеса.

Теперь в реестрах будут содержаться два типа сведений о кодах по ОКВЭД:

1. заявительный тип – сведения, указанные бизнесом при регистрации своего бизнеса или

внесении изменений в реестр.