Финансы

ФинансыПохожие презентации:

Страховые взносы (глава 34 НК РФ)

1.

www.educenter.ruСтраховые взносы

(глава 34 НК РФ)

ОСНОВНЫЕ ПОНЯТИЯ В НК РФ

• Налогоплательщики

• Сроки уплаты

• Налоговая база

• Отчетность

• Необлагаемые операции

• Тарифы

Обучение по программе:

«Налоговое консультирование»

Автор-составитель: Ильина Елена Валерьевна

1

2.

Страховые взносыВиды страховых взносов:

Страховые взносы, включающие (гл. 34):

обязательное пенсионное страхование (ОПС);

обязательное социальное страхование (ОСС);

обязательное медицинское страхование (ОМС).

Автор-составитель: Ильина Е.В.

Страховые взносы от несчастных случаев на

производстве и профзаболеваний (ФЗ № 125 ФЗ)

Не регулируются НК РФ

2

3.

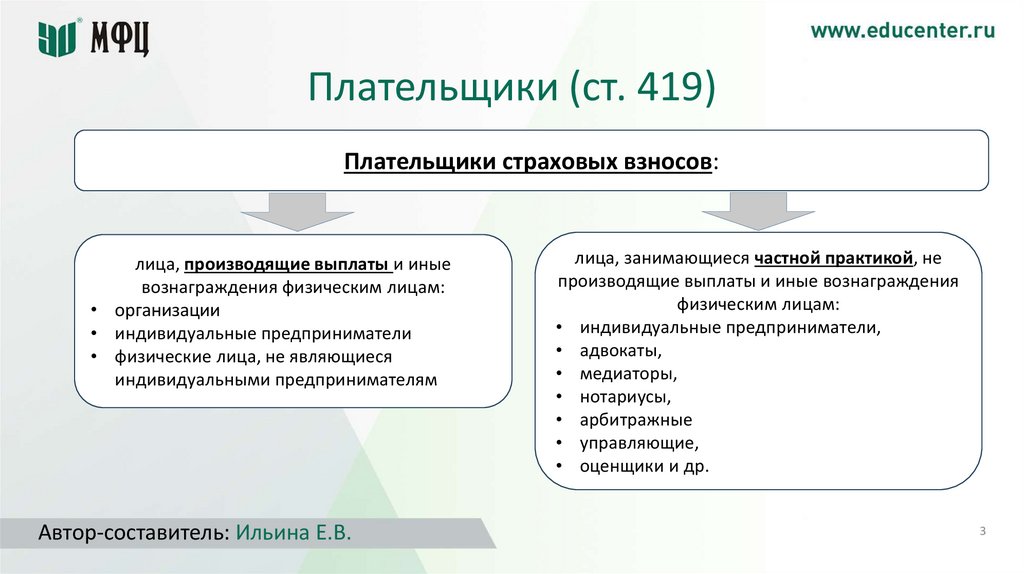

Плательщики (ст. 419)Плательщики страховых взносов:

лица, производящие выплаты и иные

вознаграждения физическим лицам:

• организации

• индивидуальные предприниматели

• физические лица, не являющиеся

индивидуальными предпринимателям

Автор-составитель: Ильина Е.В.

лица, занимающиеся частной практикой, не

производящие выплаты и иные вознаграждения

физическим лицам:

• индивидуальные предприниматели,

• адвокаты,

• медиаторы,

• нотариусы,

• арбитражные

• управляющие,

• оценщики и др.

3

4.

Плательщики (ст. 419).

Если плательщик относится одновременно к нескольким категориям,

необходимо исчислять и уплачивать страховые взносы отдельно по каждому

основанию.

Автор-составитель: Ильина Е.В.

4

5.

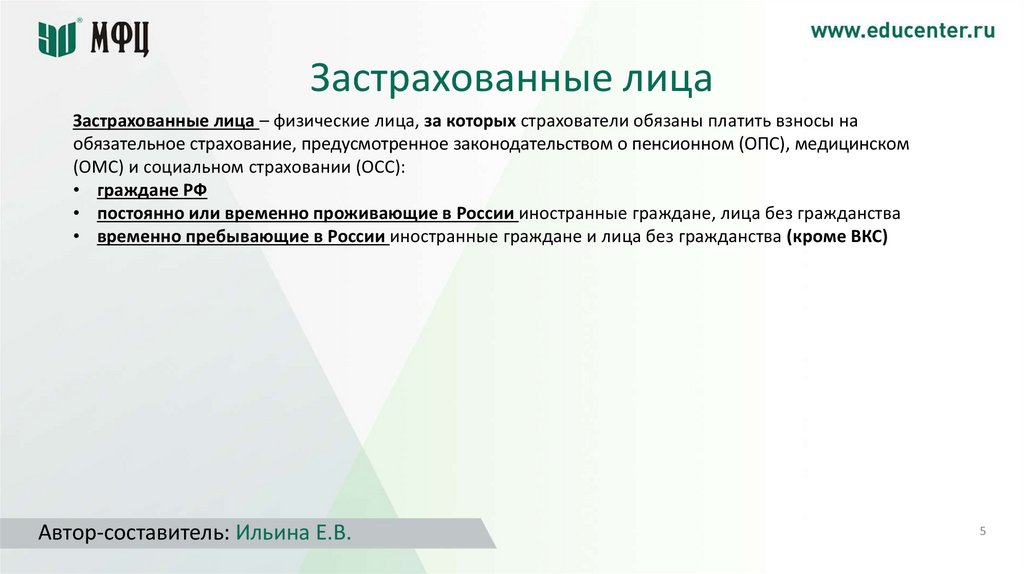

Застрахованные лицаЗастрахованные лица – физические лица, за которых страхователи обязаны платить взносы на

обязательное страхование, предусмотренное законодательством о пенсионном (ОПС), медицинском

(ОМС) и социальном страховании (ОСС):

• граждане РФ

• постоянно или временно проживающие в России иностранные граждане, лица без гражданства

• временно пребывающие в России иностранные граждане и лица без гражданства (кроме ВКС)

Автор-составитель: Ильина Е.В.

5

6.

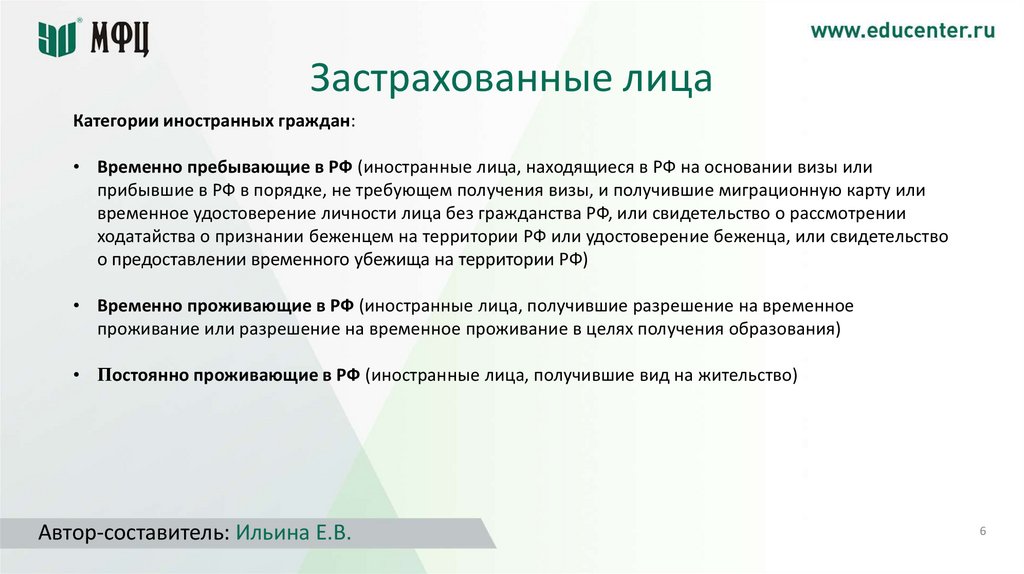

Застрахованные лицаКатегории иностранных граждан:

• Временно пребывающие в РФ (иностранные лица, находящиеся в РФ на основании визы или

прибывшие в РФ в порядке, не требующем получения визы, и получившие миграционную карту или

временное удостоверение личности лица без гражданства РФ, или свидетельство о рассмотрении

ходатайства о признании беженцем на территории РФ или удостоверение беженца, или свидетельство

о предоставлении временного убежища на территории РФ)

• Временно проживающие в РФ (иностранные лица, получившие разрешение на временное

проживание или разрешение на временное проживание в целях получения образования)

• Постоянно проживающие в РФ (иностранные лица, получившие вид на жительство)

Автор-составитель: Ильина Е.В.

6

7.

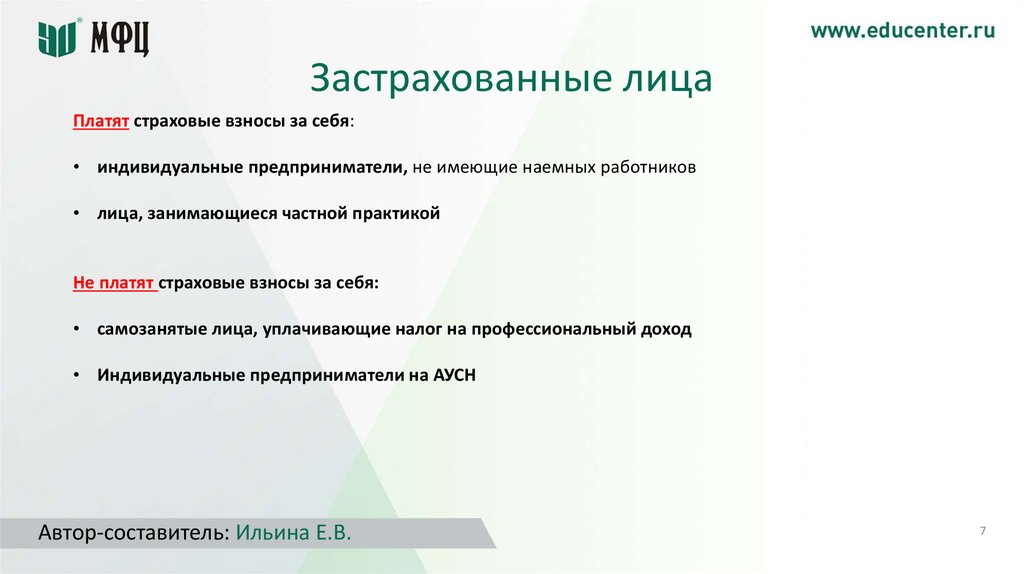

Застрахованные лицаПлатят страховые взносы за себя:

• индивидуальные предприниматели, не имеющие наемных работников

• лица, занимающиеся частной практикой

Не платят страховые взносы за себя:

• самозанятые лица, уплачивающие налог на профессиональный доход

• Индивидуальные предприниматели на АУСН

Автор-составитель: Ильина Е.В.

7

8.

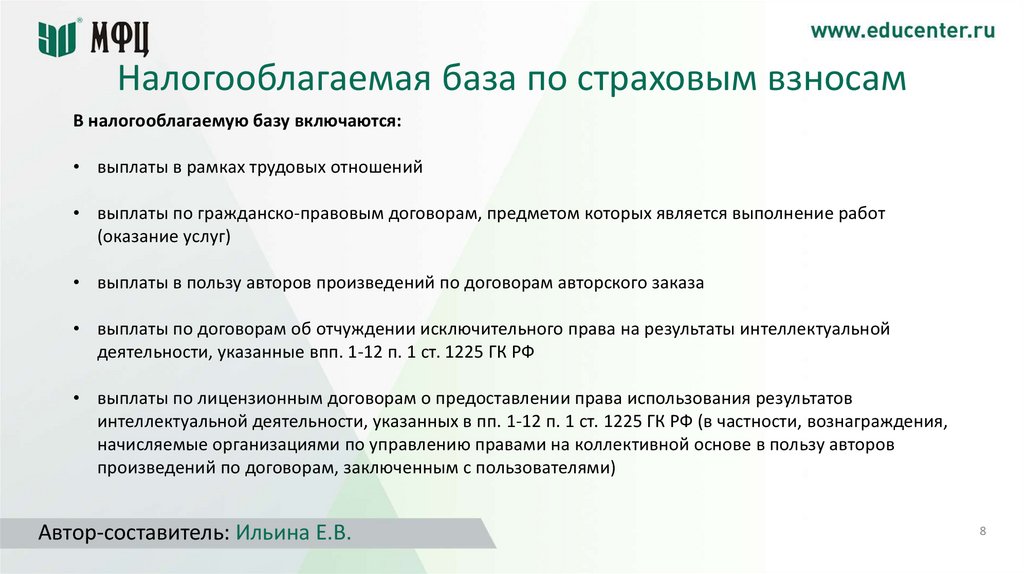

Налогооблагаемая база по страховым взносамВ налогооблагаемую базу включаются:

• выплаты в рамках трудовых отношений

• выплаты по гражданско-правовым договорам, предметом которых является выполнение работ

(оказание услуг)

• выплаты в пользу авторов произведений по договорам авторского заказа

• выплаты по договорам об отчуждении исключительного права на результаты интеллектуальной

деятельности, указанные впп. 1-12 п. 1 ст. 1225 ГК РФ

• выплаты по лицензионным договорам о предоставлении права использования результатов

интеллектуальной деятельности, указанных в пп. 1-12 п. 1 ст. 1225 ГК РФ (в частности, вознаграждения,

начисляемые организациями по управлению правами на коллективной основе в пользу авторов

произведений по договорам, заключенным с пользователями)

Автор-составитель: Ильина Е.В.

8

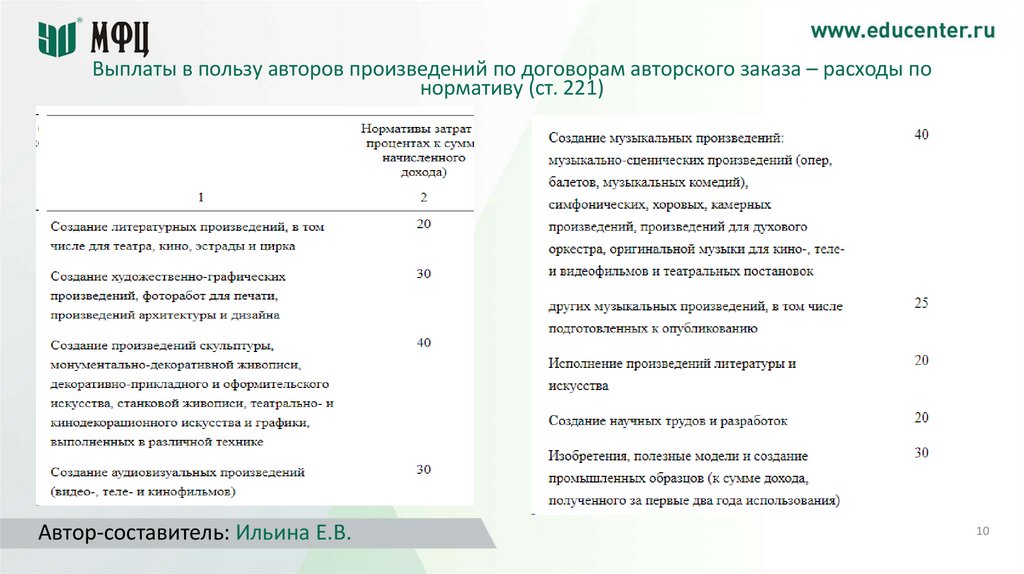

9.

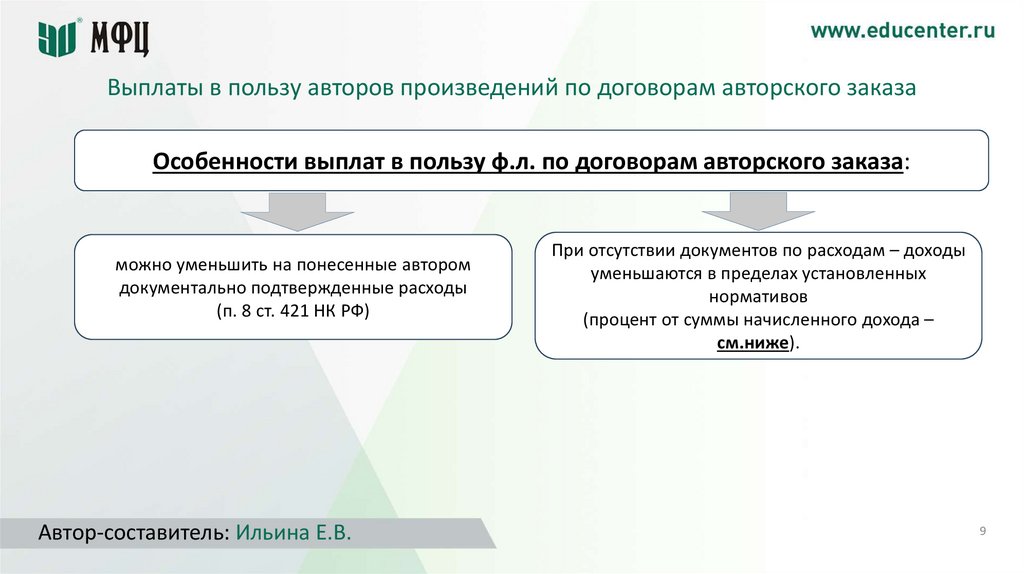

Выплаты в пользу авторов произведений по договорам авторского заказаОсобенности выплат в пользу ф.л. по договорам авторского заказа:

можно уменьшить на понесенные автором

документально подтвержденные расходы

(п. 8 ст. 421 НК РФ)

Автор-составитель: Ильина Е.В.

При отсутствии документов по расходам – доходы

уменьшаются в пределах установленных

нормативов

(процент от суммы начисленного дохода –

см.ниже).

9

10.

Выплаты в пользу авторов произведений по договорам авторского заказа – расходы понормативу (ст. 221)

Автор-составитель: Ильина Е.В.

10

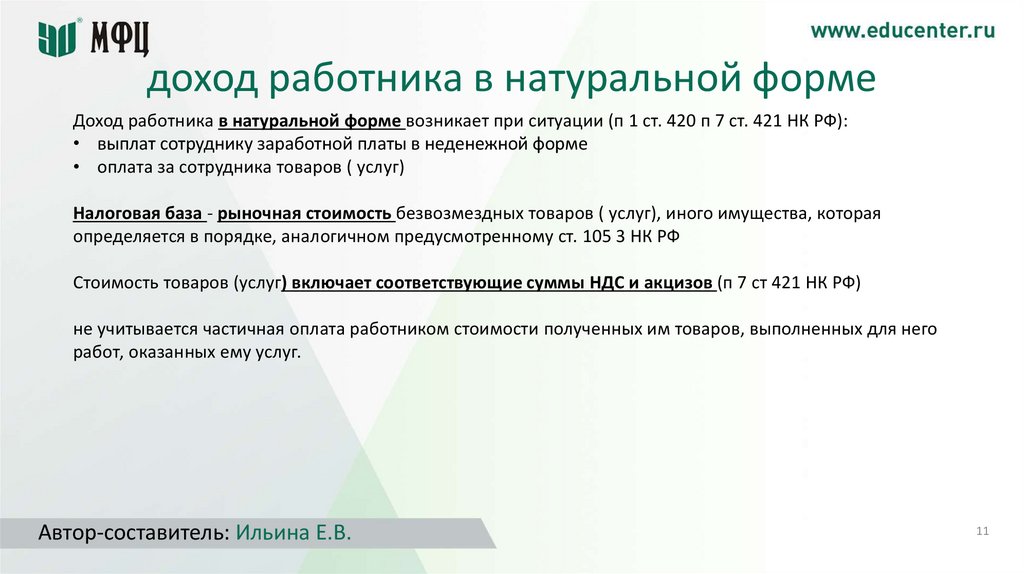

11.

доход работника в натуральной формеДоход работника в натуральной форме возникает при ситуации (п 1 ст. 420 п 7 ст. 421 НК РФ):

• выплат сотруднику заработной платы в неденежной форме

• оплата за сотрудника товаров ( услуг)

Налоговая база - рыночная стоимость безвозмездных товаров ( услуг), иного имущества, которая

определяется в порядке, аналогичном предусмотренному ст. 105 3 НК РФ

Стоимость товаров (услуг) включает соответствующие суммы НДС и акцизов (п 7 ст 421 НК РФ)

не учитывается частичная оплата работником стоимости полученных им товаров, выполненных для него

работ, оказанных ему услуг.

Автор-составитель: Ильина Е.В.

11

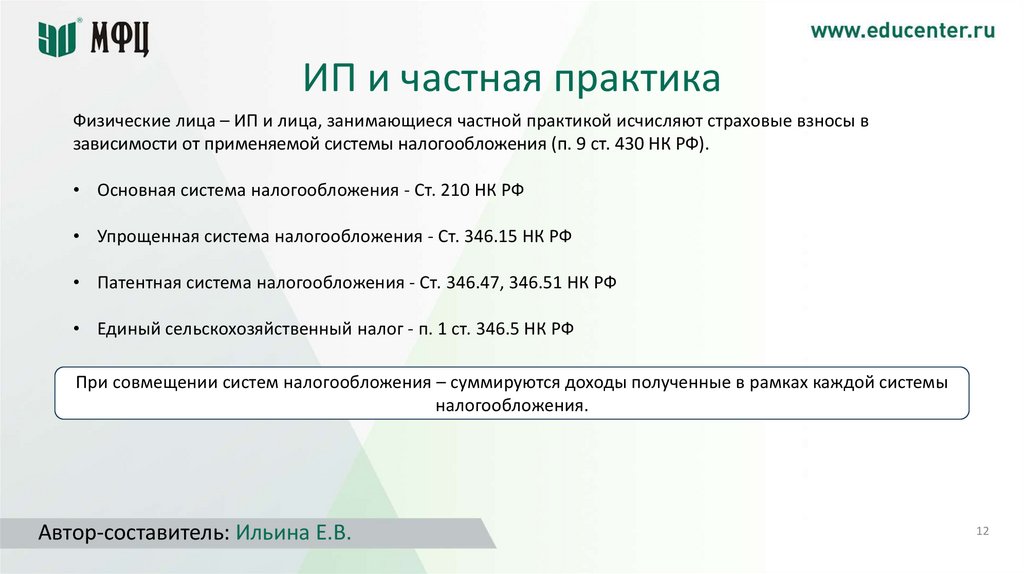

12.

ИП и частная практикаФизические лица – ИП и лица, занимающиеся частной практикой исчисляют страховые взносы в

зависимости от применяемой системы налогообложения (п. 9 ст. 430 НК РФ).

• Основная система налогообложения - Ст. 210 НК РФ

• Упрощенная система налогообложения - Ст. 346.15 НК РФ

• Патентная система налогообложения - Ст. 346.47, 346.51 НК РФ

• Единый сельскохозяйственный налог - п. 1 ст. 346.5 НК РФ

При совмещении систем налогообложения – суммируются доходы полученные в рамках каждой системы

налогообложения.

Автор-составитель: Ильина Е.В.

12

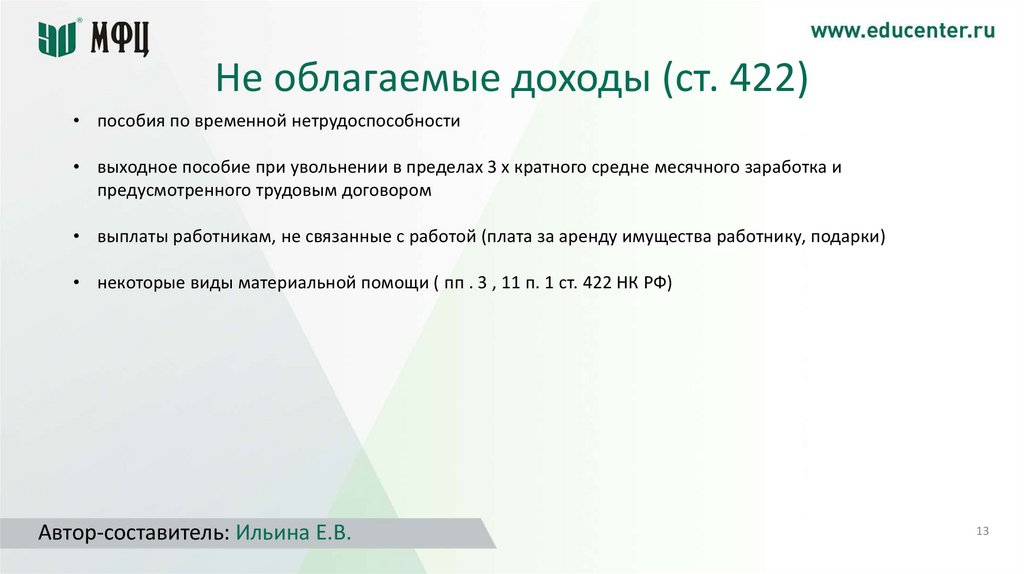

13.

Не облагаемые доходы (ст. 422)• пособия по временной нетрудоспособности

• выходное пособие при увольнении в пределах 3 х кратного средне месячного заработка и

предусмотренного трудовым договором

• выплаты работникам, не связанные с работой (плата за аренду имущества работнику, подарки)

• некоторые виды материальной помощи ( пп . 3 , 11 п. 1 ст. 422 НК РФ)

Автор-составитель: Ильина Е.В.

13

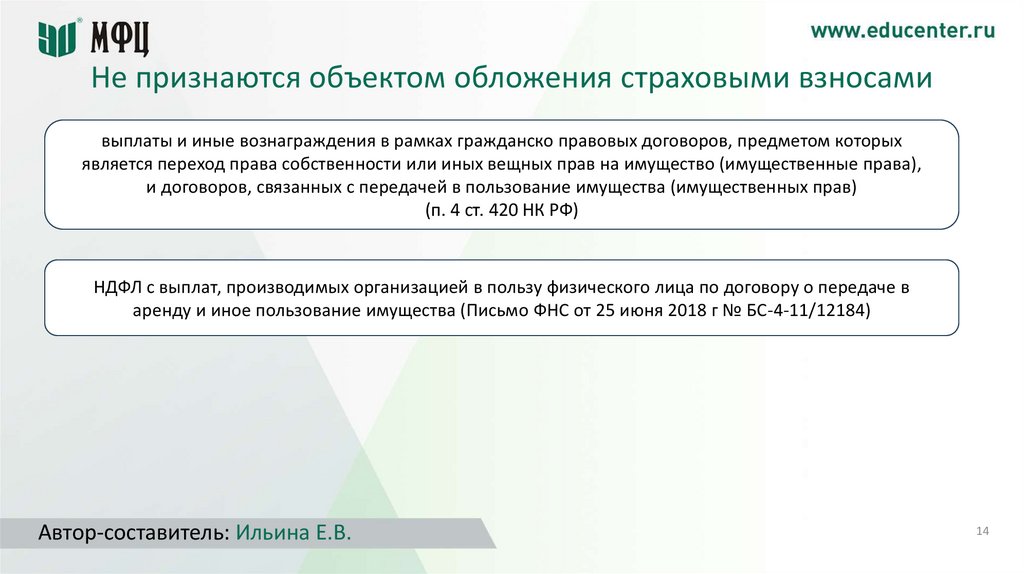

14.

Не признаются объектом обложения страховыми взносамивыплаты и иные вознаграждения в рамках гражданско правовых договоров, предметом которых

является переход права собственности или иных вещных прав на имущество (имущественные права),

и договоров, связанных с передачей в пользование имущества (имущественных прав)

(п. 4 ст. 420 НК РФ)

НДФЛ с выплат, производимых организацией в пользу физического лица по договору о передаче в

аренду и иное пользование имущества (Письмо ФНС от 25 июня 2018 г № БС-4-11/12184)

Автор-составитель: Ильина Е.В.

14

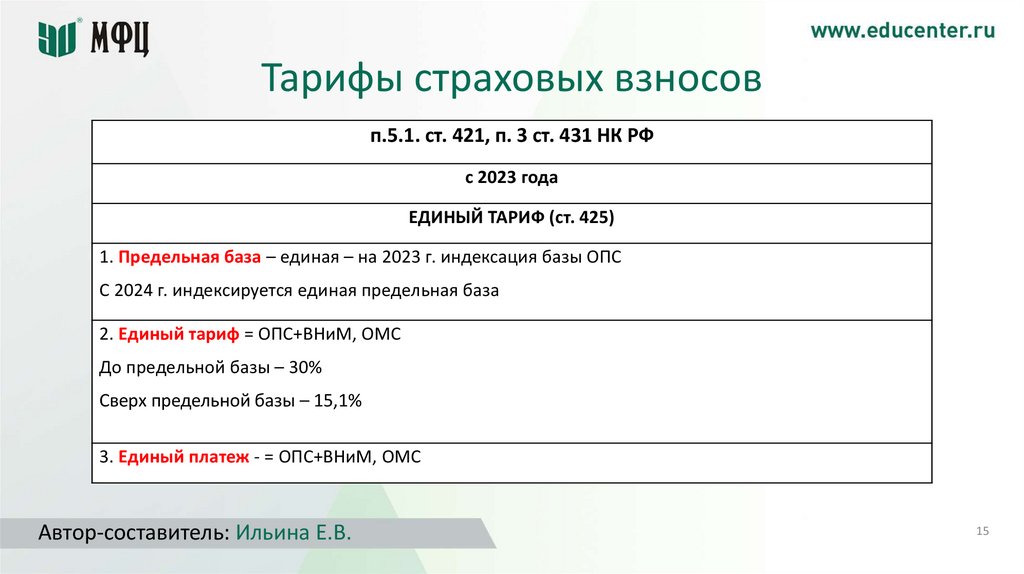

15.

Тарифы страховых взносовп.5.1. ст. 421, п. 3 ст. 431 НК РФ

с 2023 года

ЕДИНЫЙ ТАРИФ (ст. 425)

1. Предельная база – единая – на 2023 г. индексация базы ОПС

С 2024 г. индексируется единая предельная база

2. Единый тариф = ОПС+ВНиМ, ОМС

До предельной базы – 30%

Сверх предельной базы – 15,1%

3. Единый платеж - = ОПС+ВНиМ, ОМС

Автор-составитель: Ильина Е.В.

15

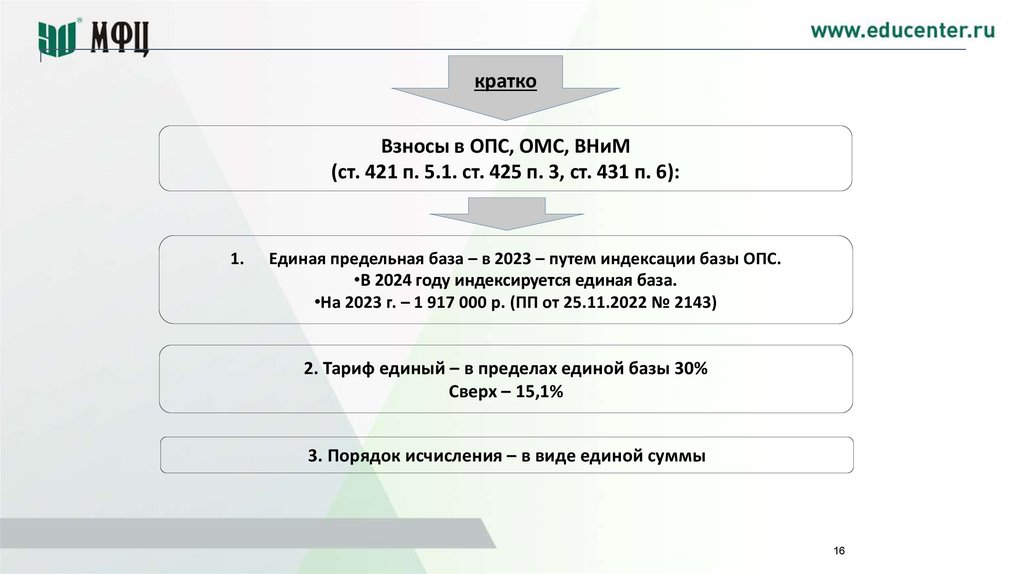

16.

краткоВзносы в ОПС, ОМС, ВНиМ

(ст. 421 п. 5.1. ст. 425 п. 3, ст. 431 п. 6):

1.

Единая предельная база – в 2023 – путем индексации базы ОПС.

•В 2024 году индексируется единая база.

•На 2023 г. – 1 917 000 р. (ПП от 25.11.2022 № 2143)

2. Тариф единый – в пределах единой базы 30%

Сверх – 15,1%

3. Порядок исчисления – в виде единой суммы

16

17.

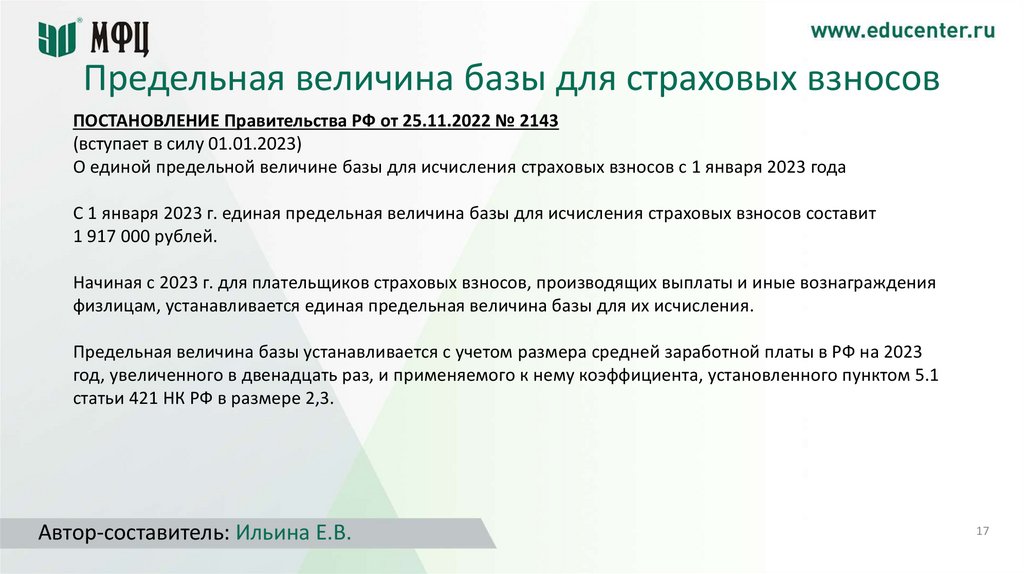

Предельная величина базы для страховых взносовПОСТАНОВЛЕНИЕ Правительства РФ от 25.11.2022 № 2143

(вступает в силу 01.01.2023)

О единой предельной величине базы для исчисления страховых взносов с 1 января 2023 года

С 1 января 2023 г. единая предельная величина базы для исчисления страховых взносов составит

1 917 000 рублей.

Начиная с 2023 г. для плательщиков страховых взносов, производящих выплаты и иные вознаграждения

физлицам, устанавливается единая предельная величина базы для их исчисления.

Предельная величина базы устанавливается с учетом размера средней заработной платы в РФ на 2023

год, увеличенного в двенадцать раз, и применяемого к нему коэффициента, установленного пунктом 5.1

статьи 421 НК РФ в размере 2,3.

Автор-составитель: Ильина Е.В.

17

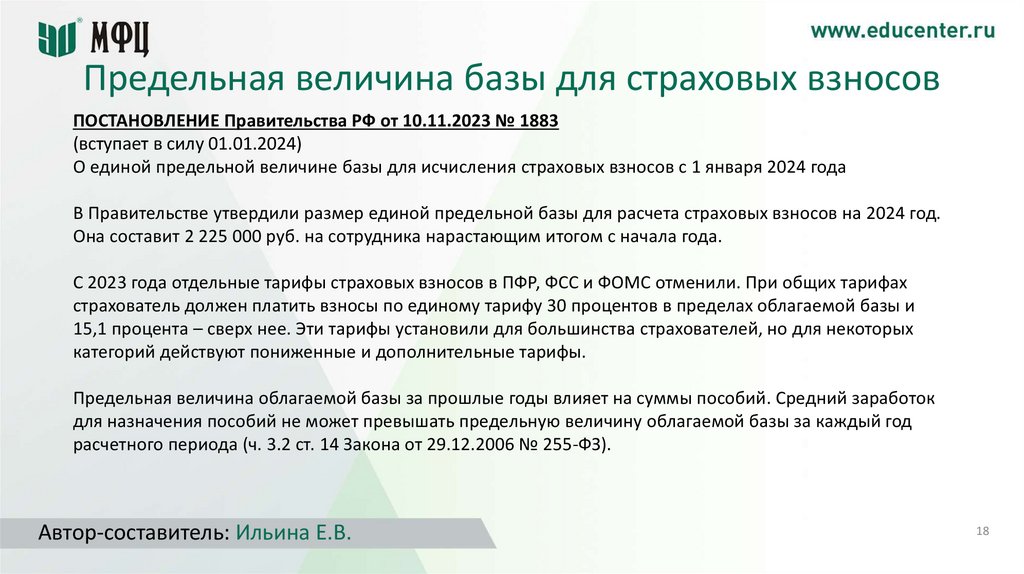

18.

Предельная величина базы для страховых взносовПОСТАНОВЛЕНИЕ Правительства РФ от 10.11.2023 № 1883

(вступает в силу 01.01.2024)

О единой предельной величине базы для исчисления страховых взносов с 1 января 2024 года

В Правительстве утвердили размер единой предельной базы для расчета страховых взносов на 2024 год.

Она составит 2 225 000 руб. на сотрудника нарастающим итогом с начала года.

С 2023 года отдельные тарифы страховых взносов в ПФР, ФСС и ФОМС отменили. При общих тарифах

страхователь должен платить взносы по единому тарифу 30 процентов в пределах облагаемой базы и

15,1 процента – сверх нее. Эти тарифы установили для большинства страхователей, но для некоторых

категорий действуют пониженные и дополнительные тарифы.

Предельная величина облагаемой базы за прошлые годы влияет на суммы пособий. Средний заработок

для назначения пособий не может превышать предельную величину облагаемой базы за каждый год

расчетного периода (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ).

Автор-составитель: Ильина Е.В.

18

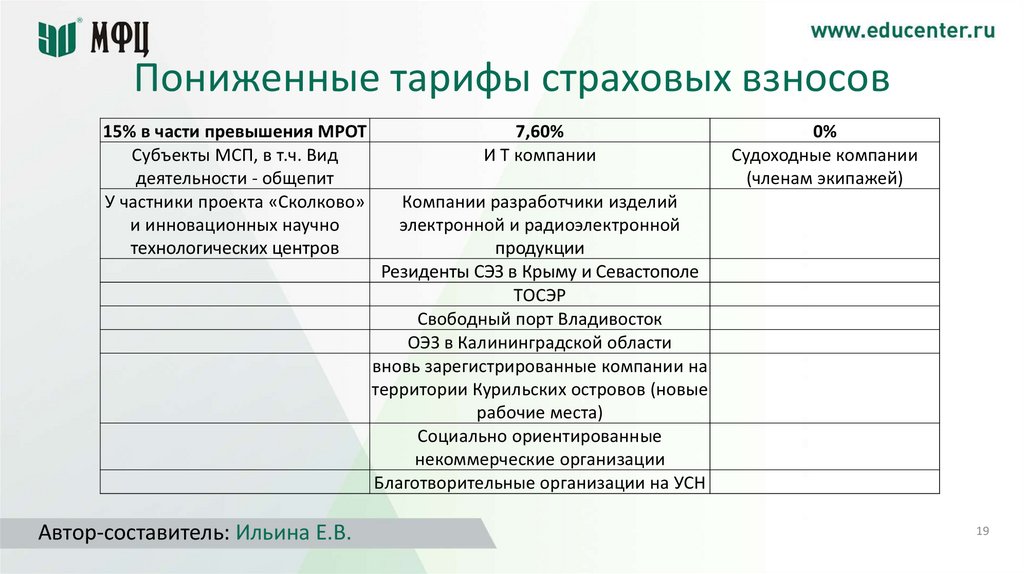

19.

Пониженные тарифы страховых взносов15% в части превышения МРОТ

Субъекты МСП, в т.ч. Вид

деятельности - общепит

У частники проекта «Сколково»

и инновационных научно

технологических центров

Автор-составитель: Ильина Е.В.

7,60%

И T компании

0%

Судоходные компании

(членам экипажей)

Компании разработчики изделий

электронной и радиоэлектронной

продукции

Резиденты СЭЗ в Крыму и Севастополе

ТОСЭР

Свободный порт Владивосток

ОЭЗ в Калининградской области

вновь зарегистрированные компании на

территории Курильских островов (новые

рабочие места)

Социально ориентированные

некоммерческие организации

Благотворительные организации на УСН

19

20.

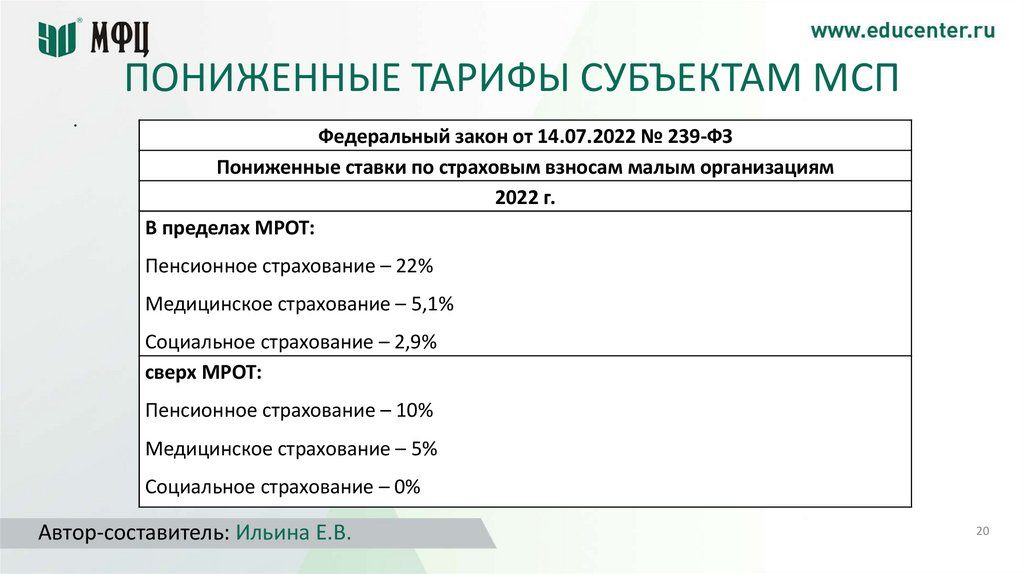

ПОНИЖЕННЫЕ ТАРИФЫ СУБЪЕКТАМ МСП.

Федеральный закон от 14.07.2022 № 239-ФЗ

Пониженные ставки по страховым взносам малым организациям

2022 г.

В пределах МРОТ:

Пенсионное страхование – 22%

Медицинское страхование – 5,1%

Социальное страхование – 2,9%

сверх МРОТ:

Пенсионное страхование – 10%

Медицинское страхование – 5%

Социальное страхование – 0%

Автор-составитель: Ильина Е.В.

20

21.

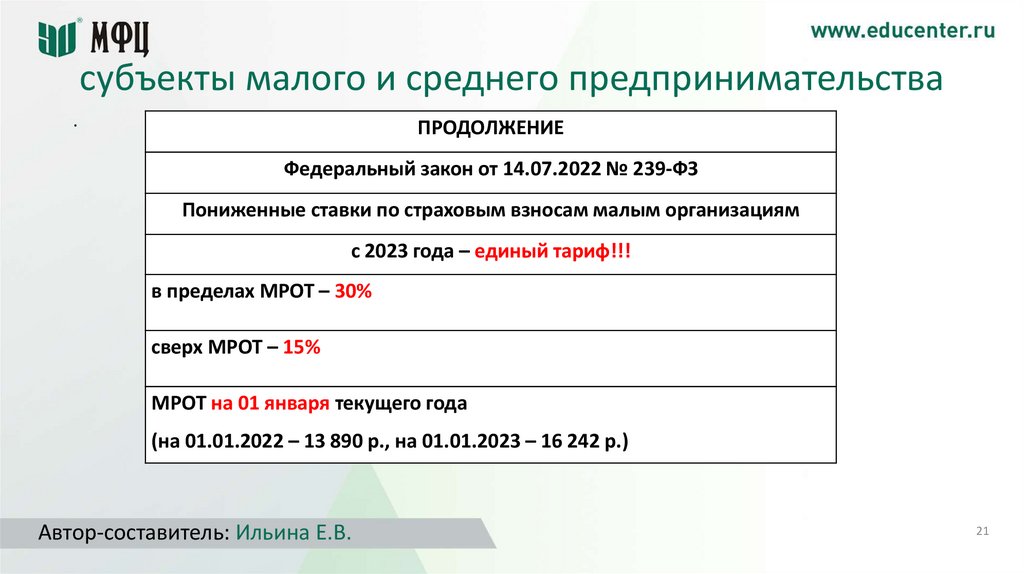

субъекты малого и среднего предпринимательства.

ПРОДОЛЖЕНИЕ

Федеральный закон от 14.07.2022 № 239-ФЗ

Пониженные ставки по страховым взносам малым организациям

с 2023 года – единый тариф!!!

в пределах МРОТ – 30%

сверх МРОТ – 15%

МРОТ на 01 января текущего года

(на 01.01.2022 – 13 890 р., на 01.01.2023 – 16 242 р.)

Автор-составитель: Ильина Е.В.

21

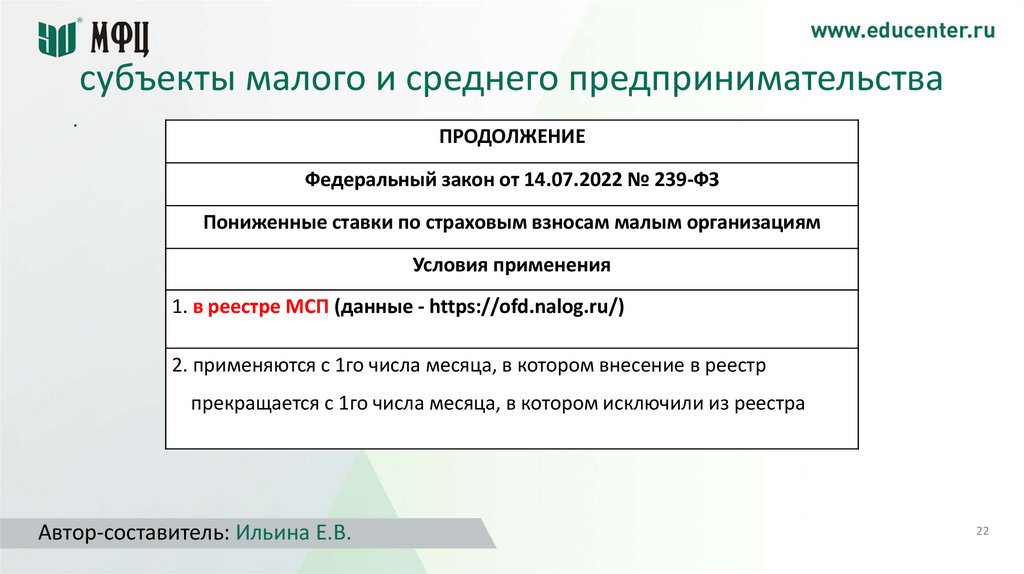

22.

субъекты малого и среднего предпринимательства.

ПРОДОЛЖЕНИЕ

Федеральный закон от 14.07.2022 № 239-ФЗ

Пониженные ставки по страховым взносам малым организациям

Условия применения

1. в реестре МСП (данные - https://ofd.nalog.ru/)

2. применяются с 1го числа месяца, в котором внесение в реестр

прекращается с 1го числа месяца, в котором исключили из реестра

Автор-составитель: Ильина Е.В.

22

23.

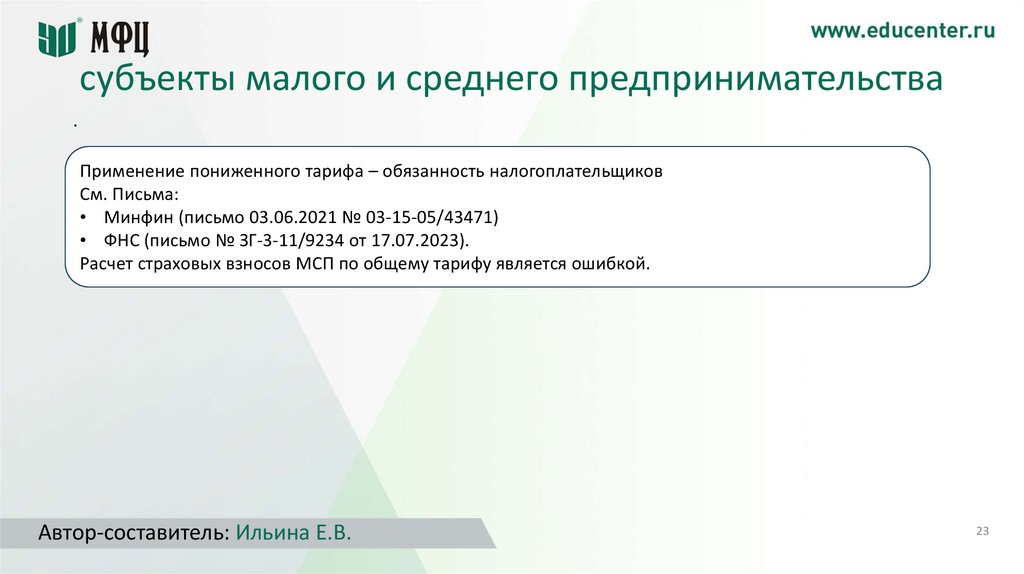

субъекты малого и среднего предпринимательства.

Применение пониженного тарифа – обязанность налогоплательщиков

См. Письма:

• Минфин (письмо 03.06.2021 № 03-15-05/43471)

• ФНС (письмо № ЗГ-3-11/9234 от 17.07.2023).

Расчет страховых взносов МСП по общему тарифу является ошибкой.

Автор-составитель: Ильина Е.В.

23

24.

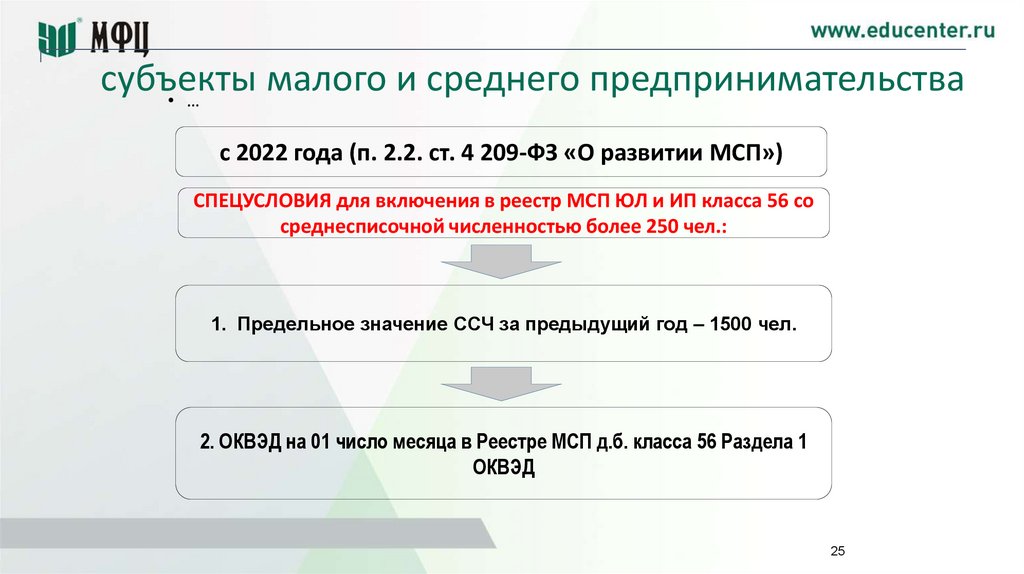

субъекты малого и среднего предпринимательства• …

Обычные условия включения в Реестр МСП:

Доходы по данным налогового учета

За предыдущий год

Микро

Малые

Средние

120 млн. руб.

800 млн. руб.

2 000 млн.руб.

Среднесписочная

численность

За предыдущий год

15 чел.

100 чел.

250 чел.

ВЭД – легкая пром. – 1000 чел.

ВЭД – общепит - 1500 чел.

• Минимум 51% уставного капитала ООО должно принадлежать физлицам или организациям МСП

• Доля организаций, не относящихся к МСП, не должна превышать 49%

• Доля государства, регионов или НКО не превышать 25%

24

25.

субъектымалого

и

среднего

предпринимательства

• …

с 2022 года (п. 2.2. ст. 4 209-ФЗ «О развитии МСП»)

СПЕЦУСЛОВИЯ для включения в реестр МСП ЮЛ и ИП класса 56 со

среднесписочной численностью более 250 чел.:

1. Предельное значение ССЧ за предыдущий год – 1500 чел.

2. ОКВЭД на 01 число месяца в Реестре МСП д.б. класса 56 Раздела 1

ОКВЭД

25

26.

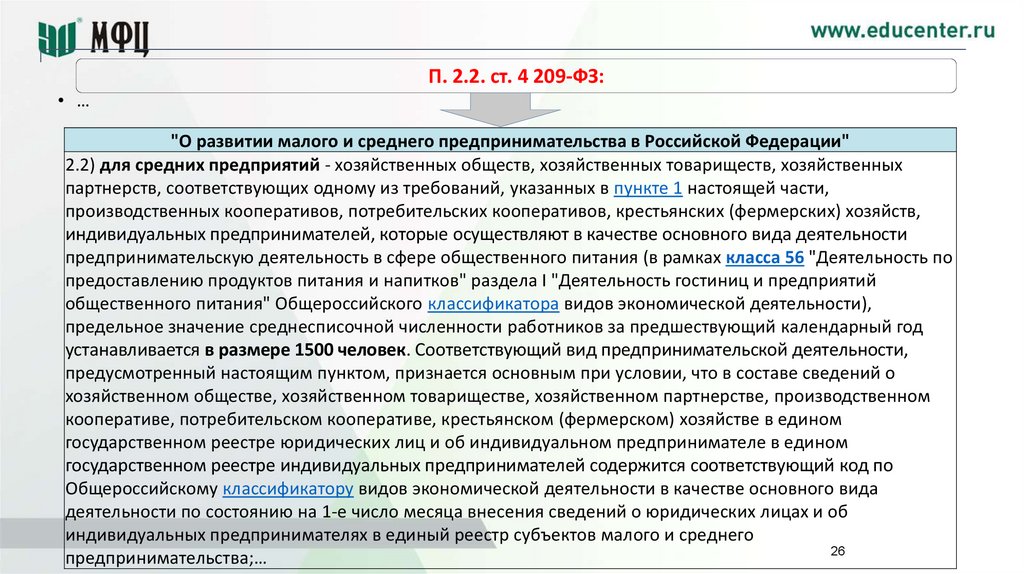

П. 2.2. ст. 4 209-ФЗ:• …

"О развитии малого и среднего предпринимательства в Российской Федерации"

2.2) для средних предприятий - хозяйственных обществ, хозяйственных товариществ, хозяйственных

партнерств, соответствующих одному из требований, указанных в пункте 1 настоящей части,

производственных кооперативов, потребительских кооперативов, крестьянских (фермерских) хозяйств,

индивидуальных предпринимателей, которые осуществляют в качестве основного вида деятельности

предпринимательскую деятельность в сфере общественного питания (в рамках класса 56 "Деятельность по

предоставлению продуктов питания и напитков" раздела I "Деятельность гостиниц и предприятий

общественного питания" Общероссийского классификатора видов экономической деятельности),

предельное значение среднесписочной численности работников за предшествующий календарный год

устанавливается в размере 1500 человек. Соответствующий вид предпринимательской деятельности,

предусмотренный настоящим пунктом, признается основным при условии, что в составе сведений о

хозяйственном обществе, хозяйственном товариществе, хозяйственном партнерстве, производственном

кооперативе, потребительском кооперативе, крестьянском (фермерском) хозяйстве в едином

государственном реестре юридических лиц и об индивидуальном предпринимателе в едином

государственном реестре индивидуальных предпринимателей содержится соответствующий код по

Общероссийскому классификатору видов экономической деятельности в качестве основного вида

деятельности по состоянию на 1-е число месяца внесения сведений о юридических лицах и об

индивидуальных предпринимателях в единый реестр субъектов малого и среднего

26

предпринимательства;…

27.

ПОНИЖЕННЫЕ ТАРИФЫ ПО СТРАХОВЫМВЗНОСАМ

(АйТи/IT организации)

от 14.07.2022 № 239-ФЗ

от 14.07.2022 № 321-ФЗ

27

28.

2021 - 2022 гг.Пониженные ставки по страховым взносам АйТи компаний

Пенсионное страхование – 6%

Социальное страхование – 1,5%

• ..

Медицинское страхование - 0,1%

с 2023 года

(ред. от 14.07.2022 № 239-ФЗ)

Единый тариф – 7,6%

Условия применения

(ред. от 14.07.2022 № 321-ФЗ)

1. Аккредитация

2. Доля доходов – не менее 70%

28

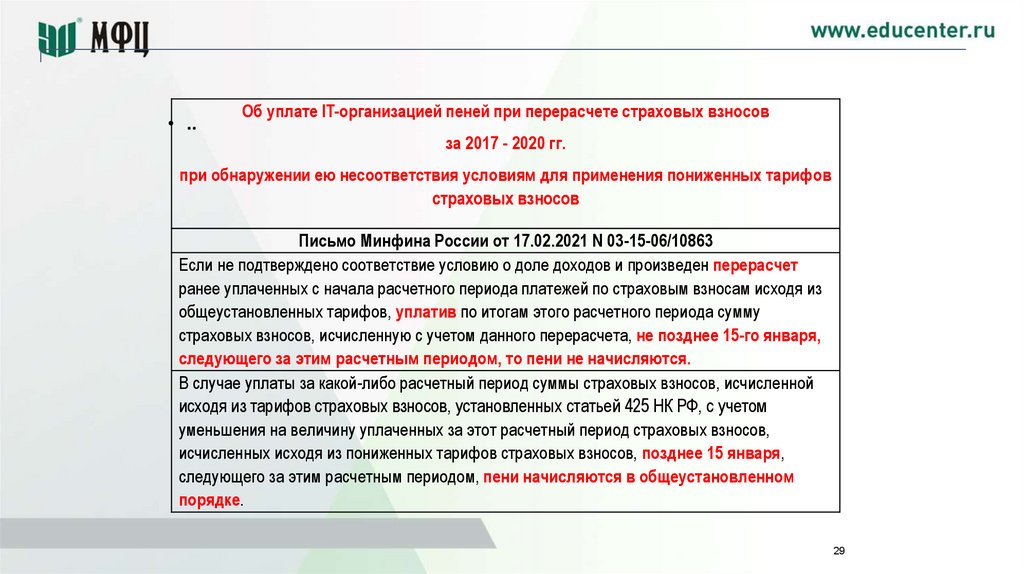

29.

• ..Об уплате IT-организацией пеней при перерасчете страховых взносов

за 2017 - 2020 гг.

при обнаружении ею несоответствия условиям для применения пониженных тарифов

страховых взносов

Письмо Минфина России от 17.02.2021 N 03-15-06/10863

Если не подтверждено соответствие условию о доле доходов и произведен перерасчет

ранее уплаченных с начала расчетного периода платежей по страховым взносам исходя из

общеустановленных тарифов, уплатив по итогам этого расчетного периода сумму

страховых взносов, исчисленную с учетом данного перерасчета, не позднее 15-го января,

следующего за этим расчетным периодом, то пени не начисляются.

В случае уплаты за какой-либо расчетный период суммы страховых взносов, исчисленной

исходя из тарифов страховых взносов, установленных статьей 425 НК РФ, с учетом

уменьшения на величину уплаченных за этот расчетный период страховых взносов,

исчисленных исходя из пониженных тарифов страховых взносов, позднее 15 января,

следующего за этим расчетным периодом, пени начисляются в общеустановленном

порядке.

29

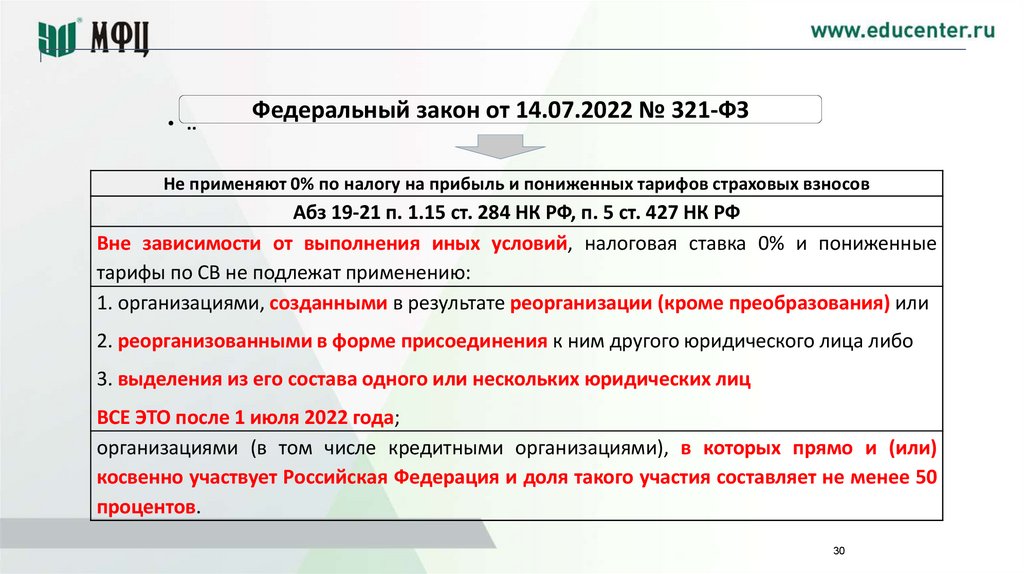

30.

• ..Федеральный закон от 14.07.2022 № 321-ФЗ

Не применяют 0% по налогу на прибыль и пониженных тарифов страховых взносов

Абз 19-21 п. 1.15 ст. 284 НК РФ, п. 5 ст. 427 НК РФ

Вне зависимости от выполнения иных условий, налоговая ставка 0% и пониженные

тарифы по СВ не подлежат применению:

1. организациями, созданными в результате реорганизации (кроме преобразования) или

2. реорганизованными в форме присоединения к ним другого юридического лица либо

3. выделения из его состава одного или нескольких юридических лиц

ВСЕ ЭТО после 1 июля 2022 года;

организациями (в том числе кредитными организациями), в которых прямо и (или)

косвенно участвует Российская Федерация и доля такого участия составляет не менее 50

процентов.

30

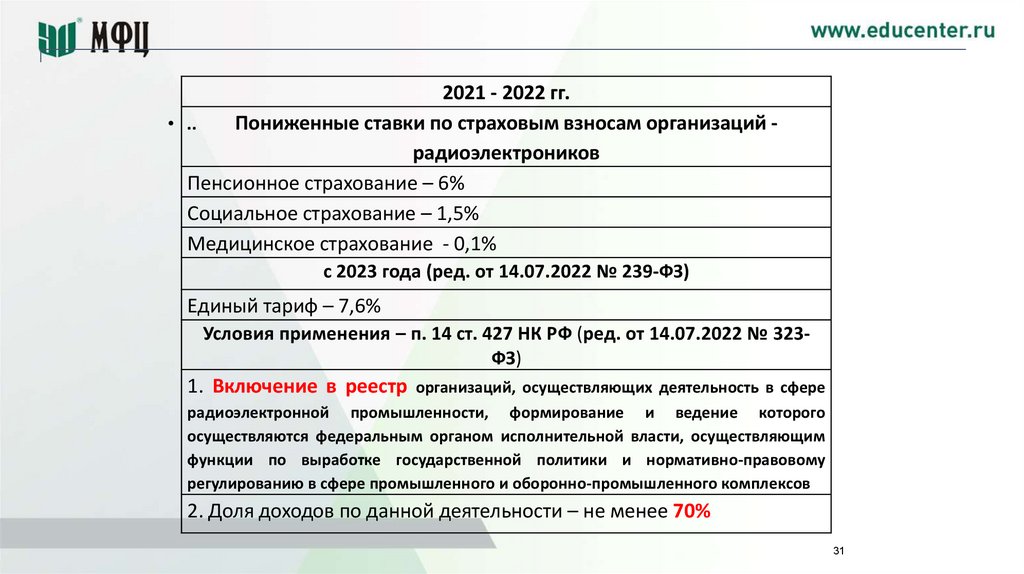

31.

2021 - 2022 гг.• ..

Пониженные ставки по страховым взносам организаций радиоэлектроников

Пенсионное страхование – 6%

Социальное страхование – 1,5%

Медицинское страхование - 0,1%

с 2023 года (ред. от 14.07.2022 № 239-ФЗ)

Единый тариф – 7,6%

Условия применения – п. 14 ст. 427 НК РФ (ред. от 14.07.2022 № 323ФЗ)

1. Включение в реестр организаций, осуществляющих деятельность в сфере

радиоэлектронной промышленности, формирование и ведение которого

осуществляются федеральным органом исполнительной власти, осуществляющим

функции по выработке государственной политики и нормативно-правовому

регулированию в сфере промышленного и оборонно-промышленного комплексов

2. Доля доходов по данной деятельности – не менее 70%

31

32.

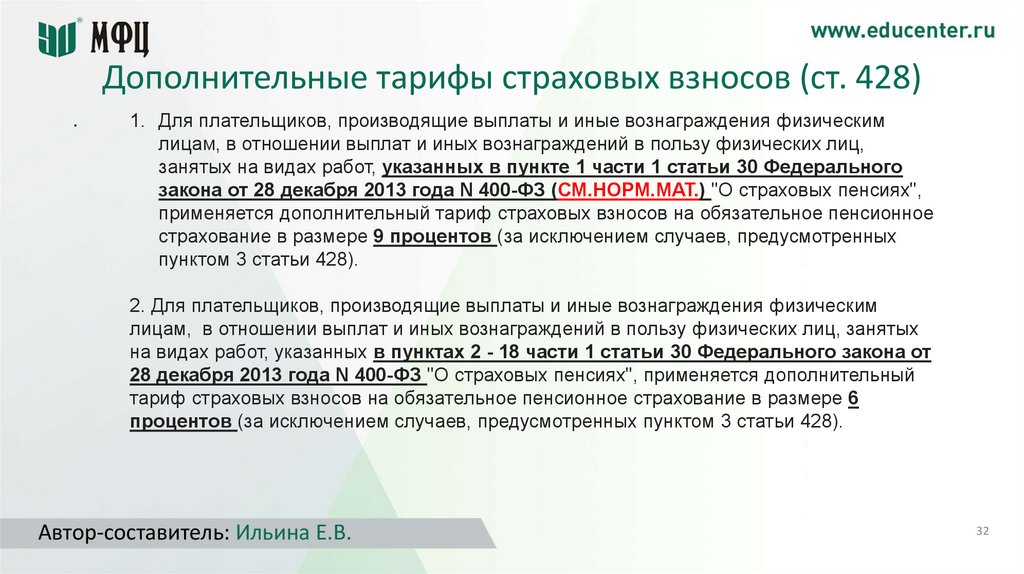

Дополнительные тарифы страховых взносов (ст. 428).

1. Для плательщиков, производящие выплаты и иные вознаграждения физическим

лицам, в отношении выплат и иных вознаграждений в пользу физических лиц,

занятых на видах работ, указанных в пункте 1 части 1 статьи 30 Федерального

закона от 28 декабря 2013 года N 400-ФЗ (СМ.НОРМ.МАТ.) "О страховых пенсиях",

применяется дополнительный тариф страховых взносов на обязательное пенсионное

страхование в размере 9 процентов (за исключением случаев, предусмотренных

пунктом 3 статьи 428).

2. Для плательщиков, производящие выплаты и иные вознаграждения физическим

лицам, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых

на видах работ, указанных в пунктах 2 - 18 части 1 статьи 30 Федерального закона от

28 декабря 2013 года N 400-ФЗ "О страховых пенсиях", применяется дополнительный

тариф страховых взносов на обязательное пенсионное страхование в размере 6

процентов (за исключением случаев, предусмотренных пунктом 3 статьи 428).

Автор-составитель: Ильина Е.В.

32

33.

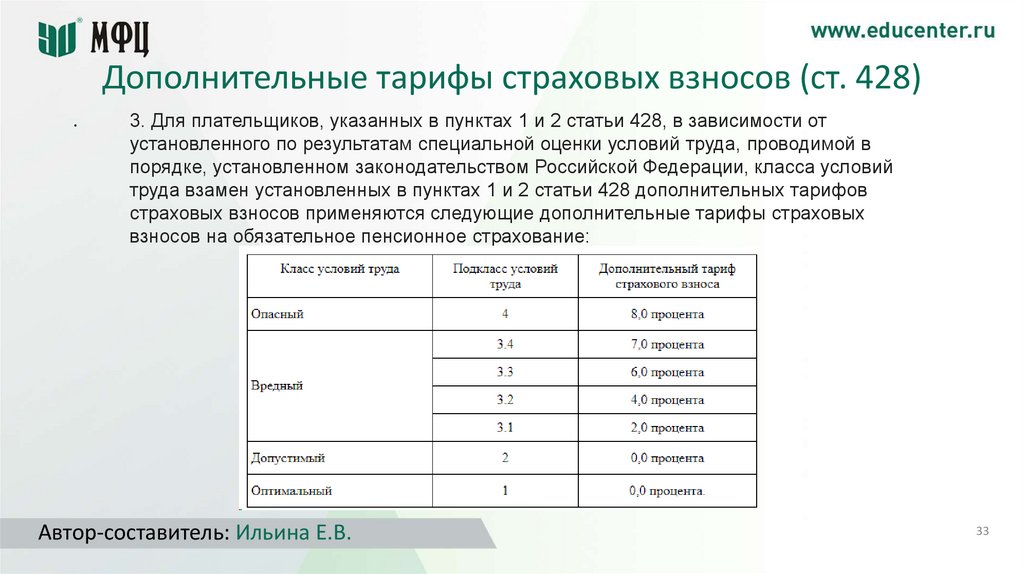

Дополнительные тарифы страховых взносов (ст. 428).

3. Для плательщиков, указанных в пунктах 1 и 2 статьи 428, в зависимости от

установленного по результатам специальной оценки условий труда, проводимой в

порядке, установленном законодательством Российской Федерации, класса условий

труда взамен установленных в пунктах 1 и 2 статьи 428 дополнительных тарифов

страховых взносов применяются следующие дополнительные тарифы страховых

взносов на обязательное пенсионное страхование:

Автор-составитель: Ильина Е.В.

33

34.

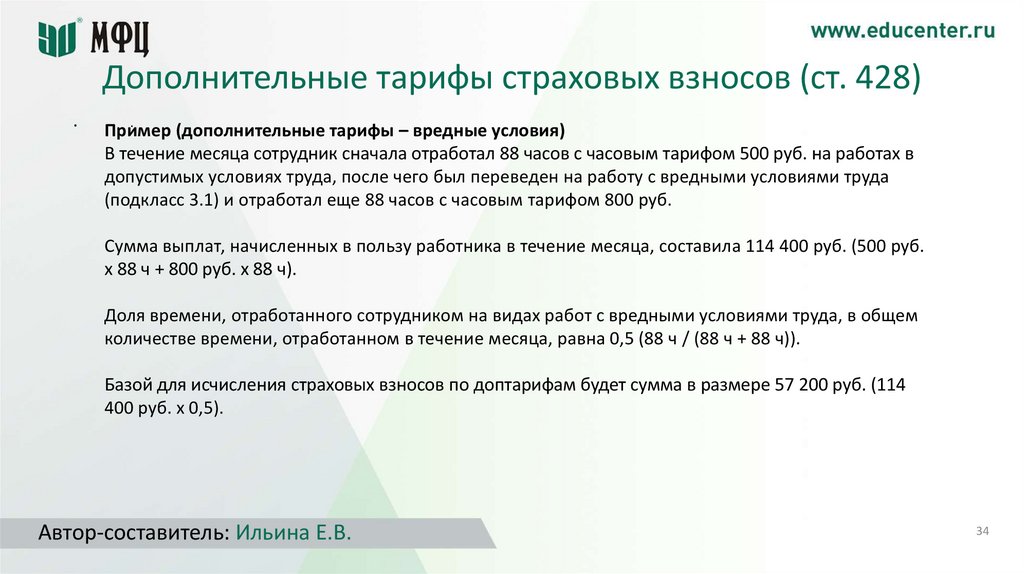

Дополнительные тарифы страховых взносов (ст. 428).

.

Пример

(дополнительные тарифы – вредные условия)

В течение месяца сотрудник сначала отработал 88 часов с часовым тарифом 500 руб. на работах в

допустимых условиях труда, после чего был переведен на работу с вредными условиями труда

(подкласс 3.1) и отработал еще 88 часов с часовым тарифом 800 руб.

Сумма выплат, начисленных в пользу работника в течение месяца, составила 114 400 руб. (500 руб.

х 88 ч + 800 руб. х 88 ч).

Доля времени, отработанного сотрудником на видах работ с вредными условиями труда, в общем

количестве времени, отработанном в течение месяца, равна 0,5 (88 ч / (88 ч + 88 ч)).

Базой для исчисления страховых взносов по доптарифам будет сумма в размере 57 200 руб. (114

400 руб. х 0,5).

Автор-составитель: Ильина Е.В.

34

35.

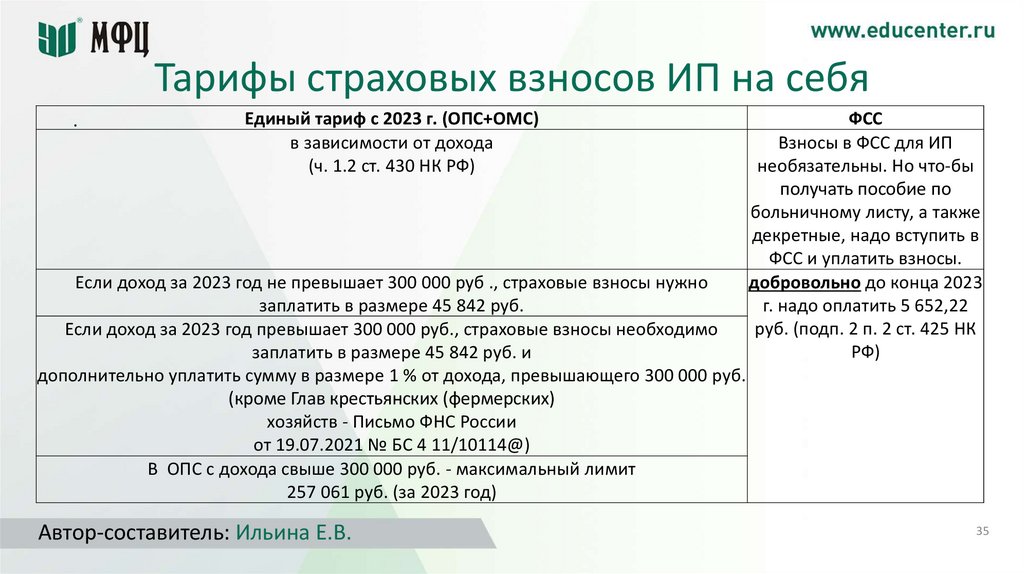

Тарифы страховых взносов ИП на себя.

Единый тариф с 2023 г. (ОПС+ОМС)

в зависимости от дохода

(ч. 1.2 ст. 430 НК РФ)

Если доход за 2023 год не превышает 300 000 руб ., страховые взносы нужно

заплатить в размере 45 842 руб.

Если доход за 2023 год превышает 300 000 руб., страховые взносы необходимо

заплатить в размере 45 842 руб. и

дополнительно уплатить сумму в размере 1 % от дохода, превышающего 300 000 руб.

(кроме Глав крестьянских (фермерских)

хозяйств - Письмо ФНС России

от 19.07.2021 № БС 4 11/10114@)

В ОПС с дохода свыше 300 000 руб. - максимальный лимит

257 061 руб. (за 2023 год)

Автор-составитель: Ильина Е.В.

ФСС

Взносы в ФСС для ИП

необязательны. Но что-бы

получать пособие по

больничному листу, а также

декретные, надо вступить в

ФСС и уплатить взносы.

добровольно до конца 2023

г. надо оплатить 5 652,22

руб. (подп. 2 п. 2 ст. 425 НК

РФ)

35

36.

Тарифы страховых взносов ИП на себя.

Если в текущем году ИП зарегистрировался или прекратил деятельность, платить

страховых взносов нужно меньше (п. 3-5 ст. 430 НК РФ).

Размер взносов за неполный год :

1.Определяется количество полных месяцев деятельности ИП и берется

пропорциональная им сумма взносов.

2.Определяется количество дней в неполном месяце, в течение которых ИП был

зарегистрирован, и тоже считается пропорциональная сумма взносов.

3.Суммы из п. 1 и 2 складываются.

Автор-составитель: Ильина Е.В.

36

37.

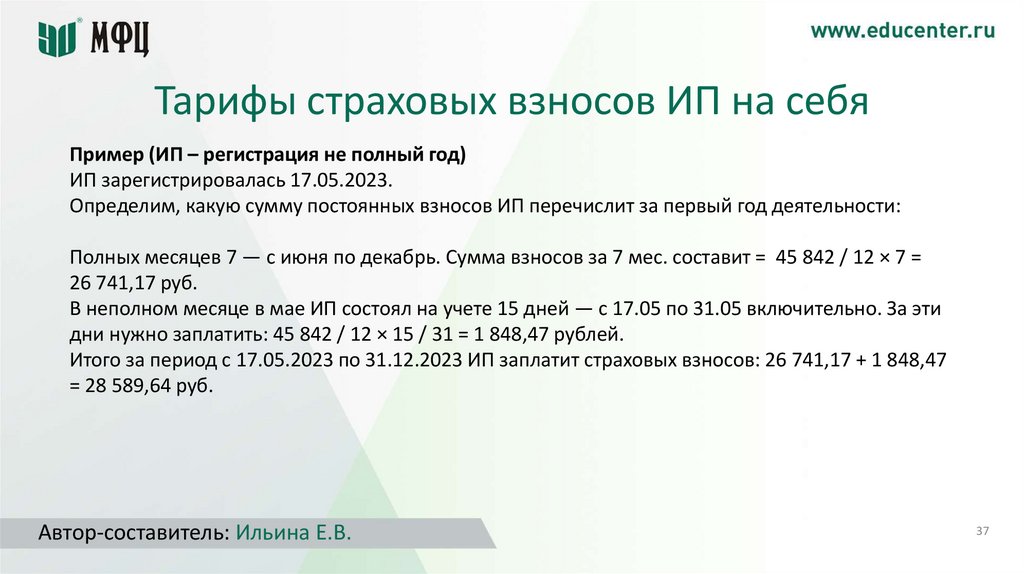

Тарифы страховых взносов ИП на себяПример (ИП – регистрация не полный год)

ИП зарегистрировалась 17.05.2023.

Определим, какую сумму постоянных взносов ИП перечислит за первый год деятельности:

Полных месяцев 7 — с июня по декабрь. Сумма взносов за 7 мес. составит = 45 842 / 12 × 7 =

26 741,17 руб.

В неполном месяце в мае ИП состоял на учете 15 дней — с 17.05 по 31.05 включительно. За эти

дни нужно заплатить: 45 842 / 12 × 15 / 31 = 1 848,47 рублей.

Итого за период с 17.05.2023 по 31.12.2023 ИП заплатит страховых взносов: 26 741,17 + 1 848,47

= 28 589,64 руб.

Автор-составитель: Ильина Е.В.

37

38.

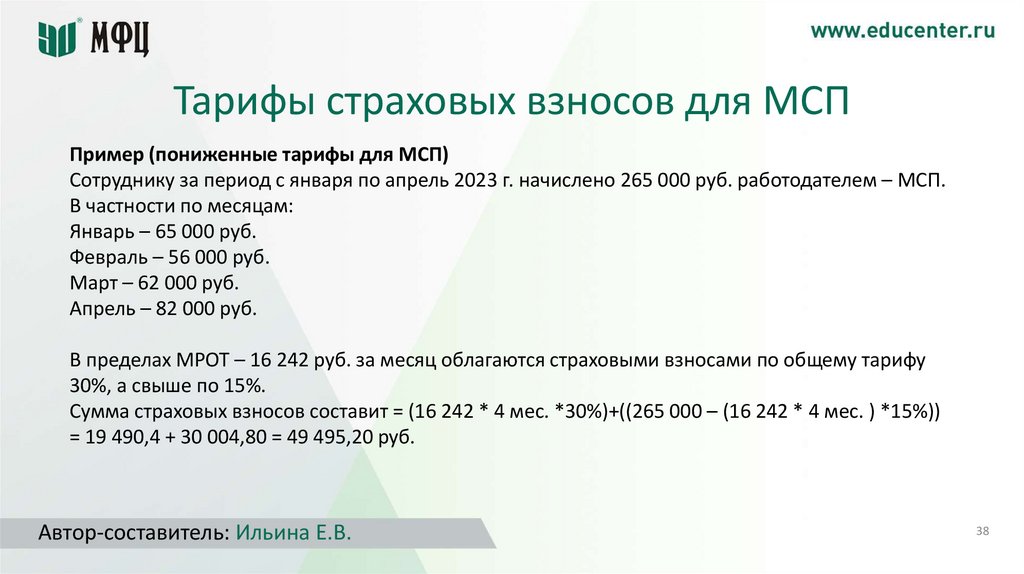

Тарифы страховых взносов для МСППример (пониженные тарифы для МСП)

Сотруднику за период с января по апрель 2023 г. начислено 265 000 руб. работодателем – МСП.

В частности по месяцам:

Январь – 65 000 руб.

Февраль – 56 000 руб.

Март – 62 000 руб.

Апрель – 82 000 руб.

В пределах МРОТ – 16 242 руб. за месяц облагаются страховыми взносами по общему тарифу

30%, а свыше по 15%.

Сумма страховых взносов составит = (16 242 * 4 мес. *30%)+((265 000 – (16 242 * 4 мес. ) *15%))

= 19 490,4 + 30 004,80 = 49 495,20 руб.

Автор-составитель: Ильина Е.В.

38

39.

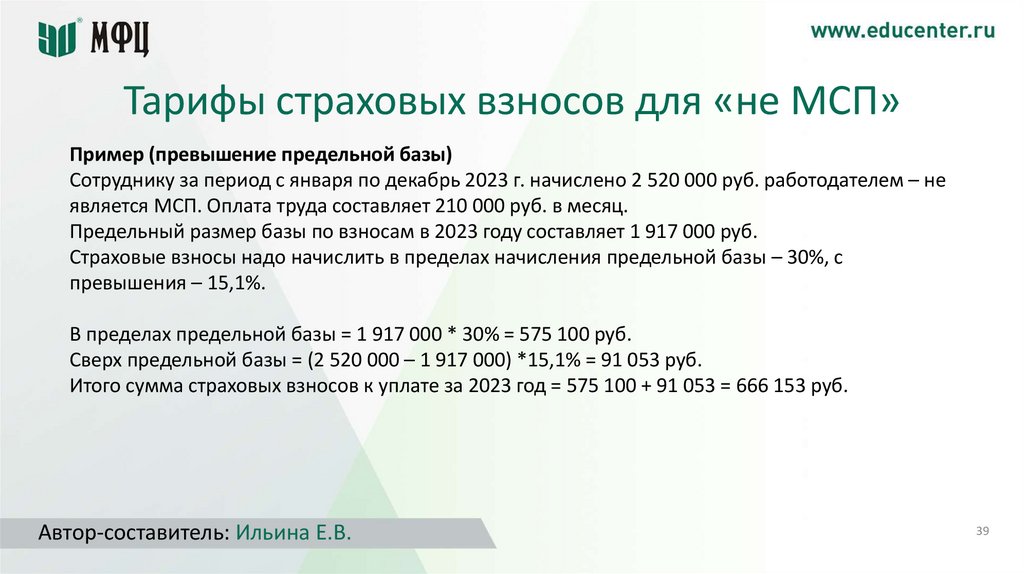

Тарифы страховых взносов для «не МСП»Пример (превышение предельной базы)

Сотруднику за период с января по декабрь 2023 г. начислено 2 520 000 руб. работодателем – не

является МСП. Оплата труда составляет 210 000 руб. в месяц.

Предельный размер базы по взносам в 2023 году составляет 1 917 000 руб.

Страховые взносы надо начислить в пределах начисления предельной базы – 30%, с

превышения – 15,1%.

В пределах предельной базы = 1 917 000 * 30% = 575 100 руб.

Сверх предельной базы = (2 520 000 – 1 917 000) *15,1% = 91 053 руб.

Итого сумма страховых взносов к уплате за 2023 год = 575 100 + 91 053 = 666 153 руб.

Автор-составитель: Ильина Е.В.

39

40.

Тарифы страховых взносов для «МСП» > базыПример (превышение предельной базы для МСП)

Сотруднику за период с января по декабрь 2023 г. начислено 2 520 000 руб. работодателем–

МСП. Оплата труда составляет 210 000 руб. в месяц.

Предельный размер базы по взносам в 2023 году составляет 1 917 000 руб.

Страховые взносы надо начислить в пределах начисления предельной базы –

(30%доМРОТ/15%более МРОТ), с превышения предельной базы – (15,1%доМРОТ/15%более

МРОТ)

Таблица на след.слайде

Автор-составитель: Ильина Е.В.

40

41.

Тарифы страховых взносов для «МСП» > базыУсловия выше.

Периоды

Начислено

январь

февраль

март

апрель

май

июнь

июль

август

сентябрь

октябрь

ноябрь

декабрь

Итого:

210 000

210 000

210 000

210 000

210 000

210 000

210 000

210 000

210 000

210 000

210 000

210 000

2 520 000

В пределах

базы 1917т.р.

210 000

210 000

210 000

210 000

210 000

210 000

210 000

210 000

210 000

27 000

1 917 000

Автор-составитель: Ильина Е.В.

Сверх

базы

183 000

210 000

210 000

603 000

МРОТ

16 242

16 242

16 242

16 242

16 242

16 242

16 242

16 242

16 242

16 242

16 242

16 242

194 904

свыше

МРОТ

193 758

193 758

193 758

193 758

193 758

193 758

193 758

193 758

193 758

193 758

193 758

193 758

2 325 096

30%

страховые взносы

15,10%

15%

4 873

4 873

4 873

4 873

4 873

4 873

4 873

4 873

4 873

4 873

48 726

2 453

2 453

4 905

Итого:

29 064

33 936

29 064

33 936

29 064

33 936

29 064

33 936

29 064

33 936

29 064

33 936

29 064

33 936

29 064

33 936

29 064

33 936

29 064

33 936

29 064

31 516

29 064

31 516

348 764 402 395

41

42.

Тарифы страховых взносов для иностранцевВыплаты застрахованным иностранцам облагаются взносами на ОПС, ОМС и ВНиМс применением

единого тарифа взносов:

• 30 % с выплат, не превышающих предельный размер базы, и

• 15,1 % с выплат свыше предельного размера базы (ст. 425 НК РФ)

• пониженного(если плательщик платит взносы по пониженным тарифам).

В зависимости от категории плательщика пониженные тарифы: 7,6 %, 0 %, 15 % (в отношении части

выплат свыше МРОТ)(ст. 427 НК РФ)

Автор-составитель: Ильина Е.В.

42

43.

Тарифы страховых взносов для иностранцев-ВКСВысококвалифицированным специалистом (ВКС) признается иностранный гражданин, отвечающий

одновременно следующим требованиям (п. 1 ст. 13.2 ФЗ от 25.07.2002 № 115 ФЗ):

• имеется опыт работы, навыки или достижения в конкретной области деятельности

• заработная плата по трудовому договору или вознаграждение по гражданско-правовому договору

составляет не менее установленного законом минимума в зависимости от рода деятельности,

специальности или места работы по ст. 13.2. N 115-ФЗ. По общему подходу – 167 000 руб. в месяц.

(особенности з.пл. см. ниже).

Автор-составитель: Ильина Е.В.

43

44.

Тарифы страховых взносов для иностранцев-ВКСВЫРЕЗКА

…предполагают получение им заработной платы (вознаграждения):

1) в размере не менее восьмидесяти трех тысяч пятисот рублей из расчета за один календарный месяц - для

высококвалифицированных специалистов, являющихся научными работниками или преподавателями, в случае их

приглашения для занятия научно-исследовательской или педагогической деятельностью по программам

бакалавриата, программам специалитета, программам магистратуры, программам ординатуры, программам

ассистентуры-стажировки, имеющим государственную аккредитацию, или по программам подготовки научных и

научно-педагогических кадров в аспирантуре (адъюнктуре) образовательными организациями высшего образования,

государственными академиями наук или их региональными отделениями, национальными исследовательскими

центрами либо государственными научными центрами, а также для высококвалифицированных специалистов,

привлеченных к трудовой деятельности резидентами промышленно-производственных, туристско-рекреационных,

портовых особых экономических зон (за исключением индивидуальных предпринимателей), организациями,

указанными в абзацах втором и третьем подпункта 1 пункта 5 настоящей статьи, осуществляющими деятельность в

области информационных технологий и получившими в порядке, установленном Правительством Российской

Федерации, документ о государственной аккредитации организации, осуществляющей деятельность в области

информационных технологий (за исключением организаций, имеющих статус резидента технико-внедренческой

особой экономической зоны);

Автор-составитель: Ильина Е.В.

44

45.

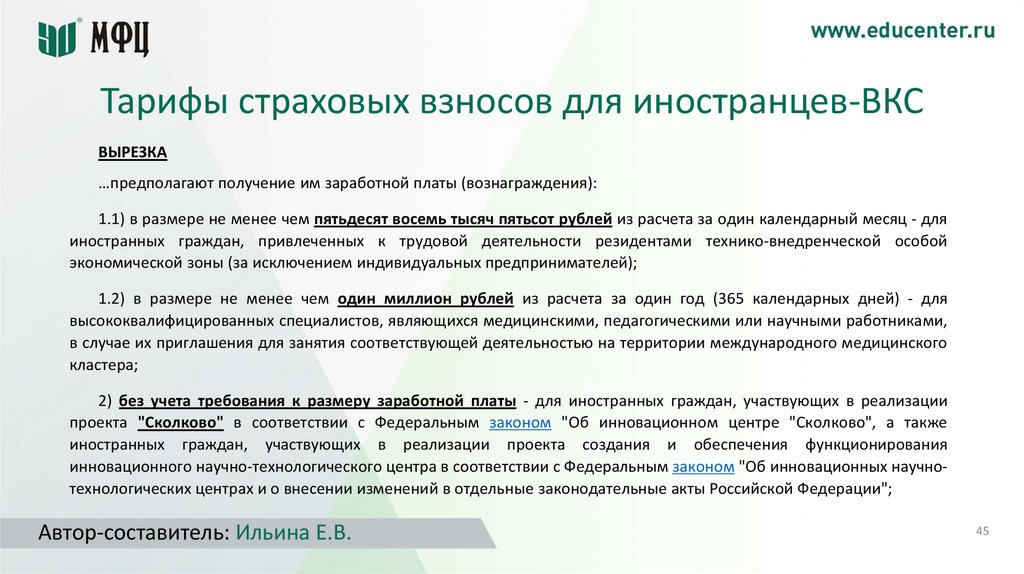

Тарифы страховых взносов для иностранцев-ВКСВЫРЕЗКА

…предполагают получение им заработной платы (вознаграждения):

1.1) в размере не менее чем пятьдесят восемь тысяч пятьсот рублей из расчета за один календарный месяц - для

иностранных граждан, привлеченных к трудовой деятельности резидентами технико-внедренческой особой

экономической зоны (за исключением индивидуальных предпринимателей);

1.2) в размере не менее чем один миллион рублей из расчета за один год (365 календарных дней) - для

высококвалифицированных специалистов, являющихся медицинскими, педагогическими или научными работниками,

в случае их приглашения для занятия соответствующей деятельностью на территории международного медицинского

кластера;

2) без учета требования к размеру заработной платы - для иностранных граждан, участвующих в реализации

проекта "Сколково" в соответствии с Федеральным законом "Об инновационном центре "Сколково", а также

иностранных граждан, участвующих в реализации проекта создания и обеспечения функционирования

инновационного научно-технологического центра в соответствии с Федеральным законом "Об инновационных научнотехнологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации";

Автор-составитель: Ильина Е.В.

45

46.

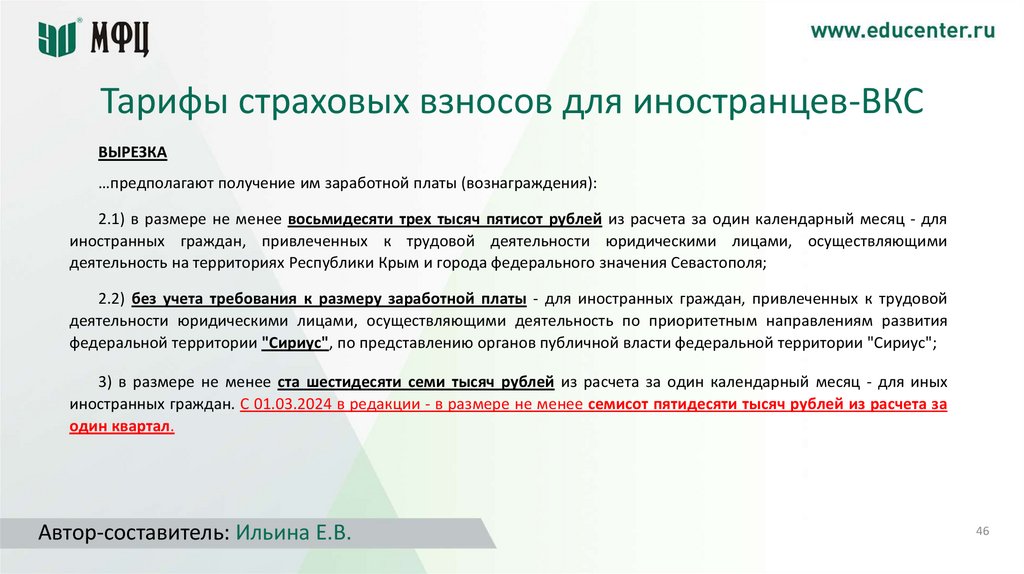

Тарифы страховых взносов для иностранцев-ВКСВЫРЕЗКА

…предполагают получение им заработной платы (вознаграждения):

2.1) в размере не менее восьмидесяти трех тысяч пятисот рублей из расчета за один календарный месяц - для

иностранных граждан, привлеченных к трудовой деятельности юридическими лицами, осуществляющими

деятельность на территориях Республики Крым и города федерального значения Севастополя;

2.2) без учета требования к размеру заработной платы - для иностранных граждан, привлеченных к трудовой

деятельности юридическими лицами, осуществляющими деятельность по приоритетным направлениям развития

федеральной территории "Сириус", по представлению органов публичной власти федеральной территории "Сириус";

3) в размере не менее ста шестидесяти семи тысяч рублей из расчета за один календарный месяц - для иных

иностранных граждан. С 01.03.2024 в редакции - в размере не менее семисот пятидесяти тысяч рублей из расчета за

один квартал.

Автор-составитель: Ильина Е.В.

46

47.

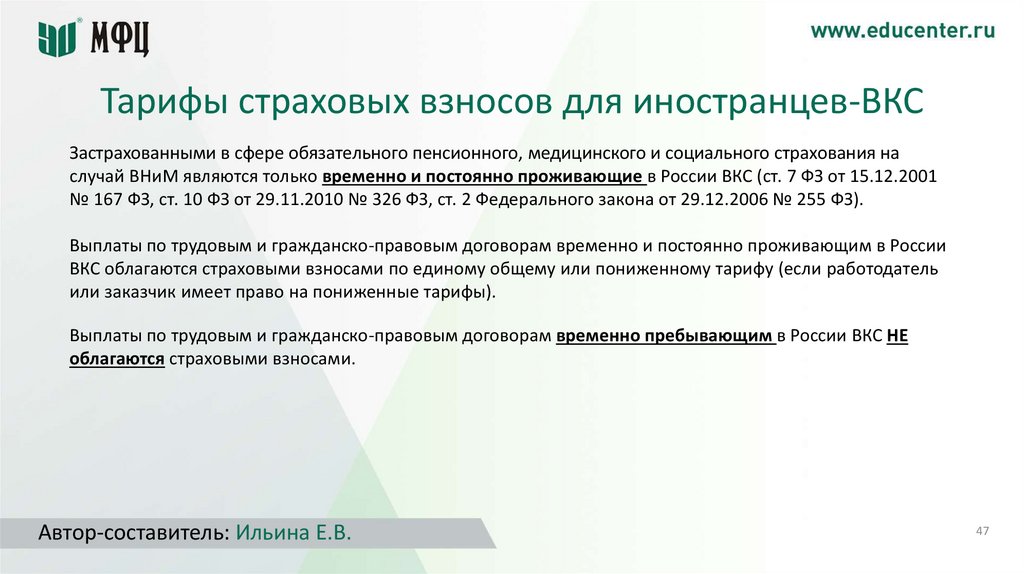

Тарифы страховых взносов для иностранцев-ВКСЗастрахованными в сфере обязательного пенсионного, медицинского и социального страхования на

случай ВНиМ являются только временно и постоянно проживающие в России ВКС (ст. 7 ФЗ от 15.12.2001

№ 167 ФЗ, ст. 10 ФЗ от 29.11.2010 № 326 ФЗ, ст. 2 Федерального закона от 29.12.2006 № 255 ФЗ).

Выплаты по трудовым и гражданско-правовым договорам временно и постоянно проживающим в России

ВКС облагаются страховыми взносами по единому общему или пониженному тарифу (если работодатель

или заказчик имеет право на пониженные тарифы).

Выплаты по трудовым и гражданско-правовым договорам временно пребывающим в России ВКС НЕ

облагаются страховыми взносами.

Автор-составитель: Ильина Е.В.

47

48.

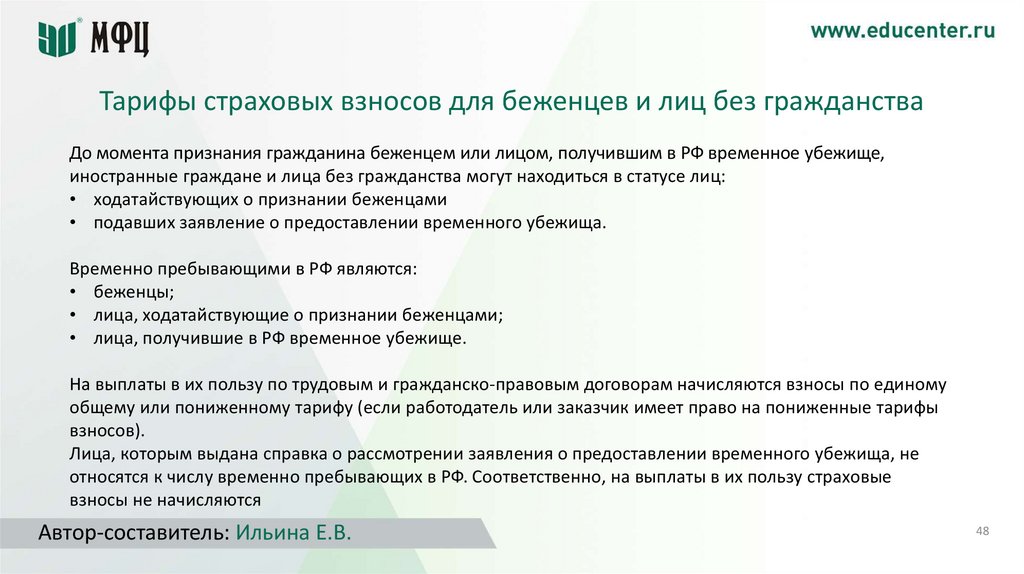

Тарифы страховых взносов для беженцев и лиц без гражданстваДо момента признания гражданина беженцем или лицом, получившим в РФ временное убежище,

иностранные граждане и лица без гражданства могут находиться в статусе лиц:

• ходатайствующих о признании беженцами

• подавших заявление о предоставлении временного убежища.

Временно пребывающими в РФ являются:

• беженцы;

• лица, ходатайствующие о признании беженцами;

• лица, получившие в РФ временное убежище.

На выплаты в их пользу по трудовым и гражданско-правовым договорам начисляются взносы по единому

общему или пониженному тарифу (если работодатель или заказчик имеет право на пониженные тарифы

взносов).

Лица, которым выдана справка о рассмотрении заявления о предоставлении временного убежища, не

относятся к числу временно пребывающих в РФ. Соответственно, на выплаты в их пользу страховые

взносы не начисляются

Автор-составитель: Ильина Е.В.

48

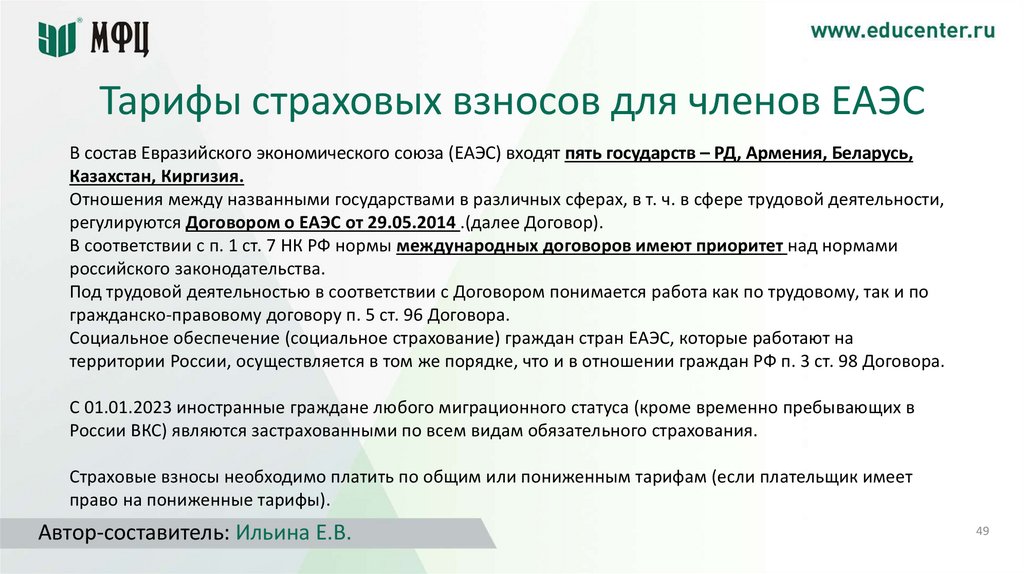

49.

Тарифы страховых взносов для членов ЕАЭСВ состав Евразийского экономического союза (ЕАЭС) входят пять государств – РД, Армения, Беларусь,

Казахстан, Киргизия.

Отношения между названными государствами в различных сферах, в т. ч. в сфере трудовой деятельности,

регулируются Договором о ЕАЭС от 29.05.2014 .(далее Договор).

В соответствии с п. 1 ст. 7 НК РФ нормы международных договоров имеют приоритет над нормами

российского законодательства.

Под трудовой деятельностью в соответствии с Договором понимается работа как по трудовому, так и по

гражданско-правовому договору п. 5 ст. 96 Договора.

Социальное обеспечение (социальное страхование) граждан стран ЕАЭС, которые работают на

территории России, осуществляется в том же порядке, что и в отношении граждан РФ п. 3 ст. 98 Договора.

С 01.01.2023 иностранные граждане любого миграционного статуса (кроме временно пребывающих в

России ВКС) являются застрахованными по всем видам обязательного страхования.

Страховые взносы необходимо платить по общим или пониженным тарифам (если плательщик имеет

право на пониженные тарифы).

Автор-составитель: Ильина Е.В.

49

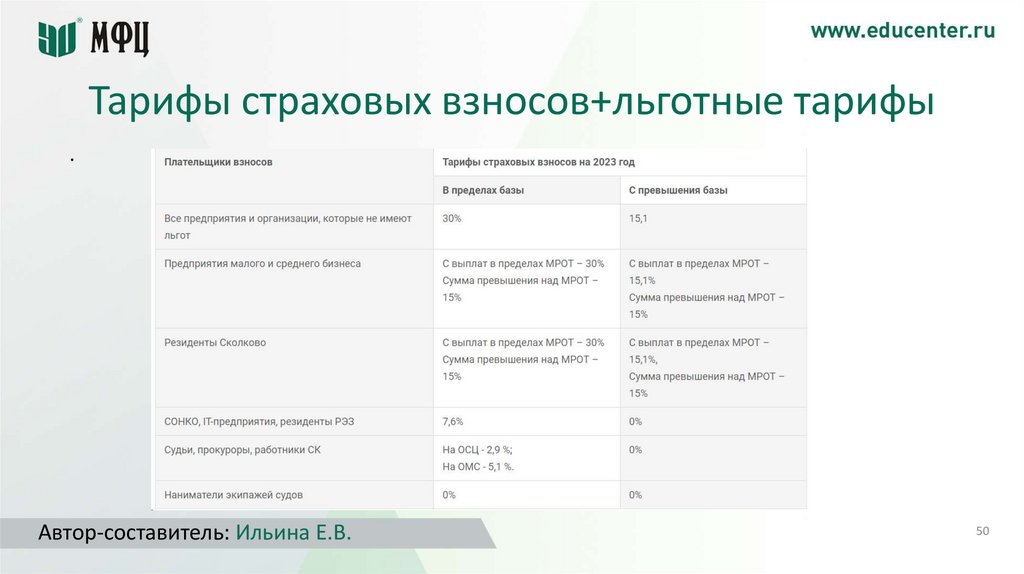

50.

Тарифы страховых взносов+льготные тарифы.

Автор-составитель: Ильина Е.В.

50

51.

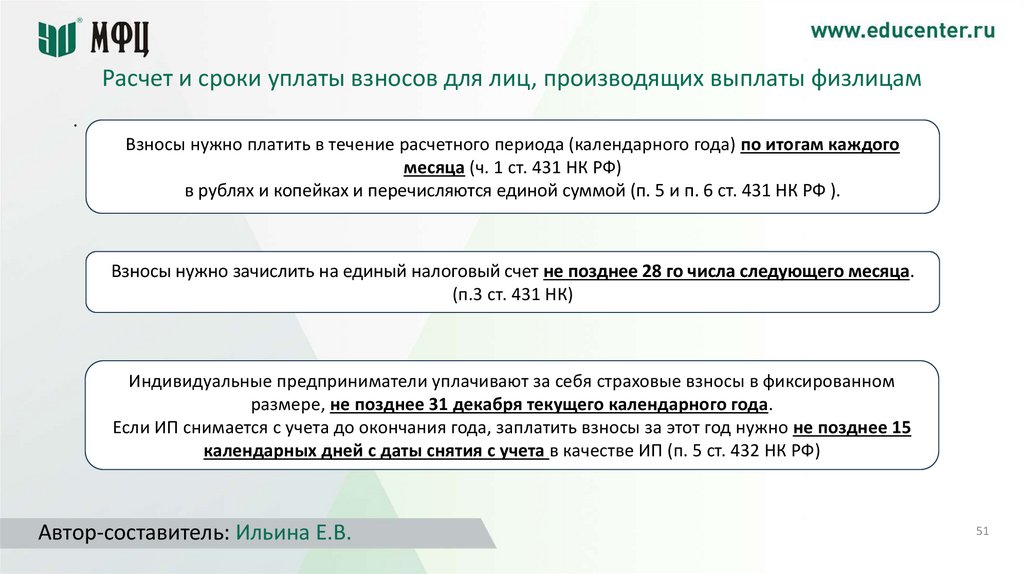

Расчет и сроки уплаты взносов для лиц, производящих выплаты физлицам.

Взносы нужно платить в течение расчетного периода (календарного года) по итогам каждого

месяца (ч. 1 ст. 431 НК РФ)

в рублях и копейках и перечисляются единой суммой (п. 5 и п. 6 ст. 431 НК РФ ).

Взносы нужно зачислить на единый налоговый счет не позднее 28 го числа следующего месяца.

(п.3 ст. 431 НК)

Индивидуальные предприниматели уплачивают за себя страховые взносы в фиксированном

размере, не позднее 31 декабря текущего календарного года.

Если ИП снимается с учета до окончания года, заплатить взносы за этот год нужно не позднее 15

календарных дней с даты снятия с учета в качестве ИП (п. 5 ст. 432 НК РФ)

Автор-составитель: Ильина Е.В.

51

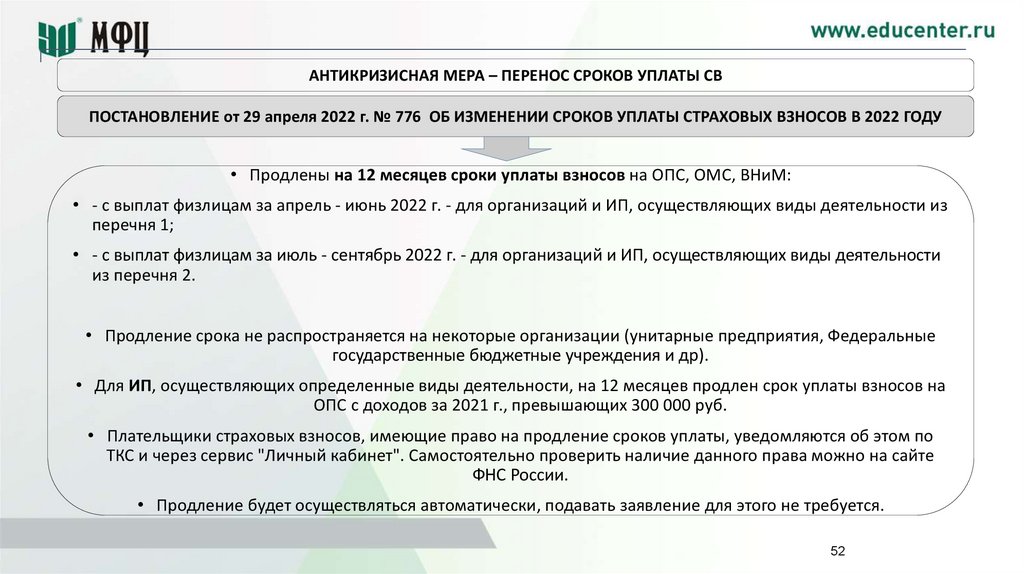

52.

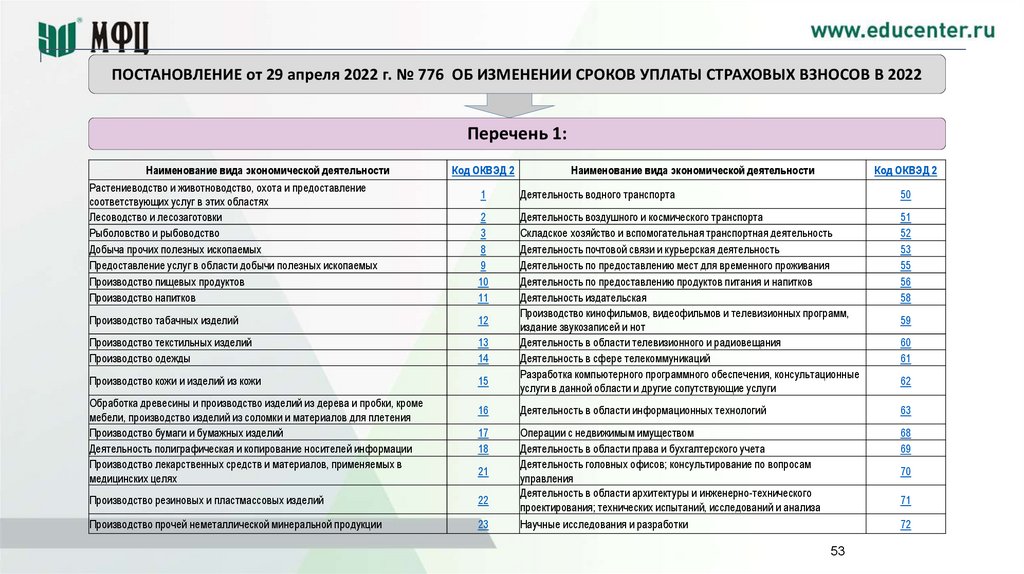

АНТИКРИЗИСНАЯ МЕРА – ПЕРЕНОС СРОКОВ УПЛАТЫ СВПОСТАНОВЛЕНИЕ от 29 апреля 2022 г. № 776 ОБ ИЗМЕНЕНИИ СРОКОВ УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ В 2022 ГОДУ

• Продлены на 12 месяцев сроки уплаты взносов на ОПС, ОМС, ВНиМ:

• - с выплат физлицам за апрель - июнь 2022 г. - для организаций и ИП, осуществляющих виды деятельности из

перечня 1;

• - с выплат физлицам за июль - сентябрь 2022 г. - для организаций и ИП, осуществляющих виды деятельности

из перечня 2.

• Продление срока не распространяется на некоторые организации (унитарные предприятия, Федеральные

государственные бюджетные учреждения и др).

• Для ИП, осуществляющих определенные виды деятельности, на 12 месяцев продлен срок уплаты взносов на

ОПС с доходов за 2021 г., превышающих 300 000 руб.

• Плательщики страховых взносов, имеющие право на продление сроков уплаты, уведомляются об этом по

ТКС и через сервис "Личный кабинет". Самостоятельно проверить наличие данного права можно на сайте

ФНС России.

• Продление будет осуществляться автоматически, подавать заявление для этого не требуется.

52

53.

ПОСТАНОВЛЕНИЕ от 29 апреля 2022 г. № 776 ОБ ИЗМЕНЕНИИ СРОКОВ УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ В 2022Перечень 1:

Наименование вида экономической деятельности

Растениеводство и животноводство, охота и предоставление

соответствующих услуг в этих областях

Лесоводство и лесозаготовки

Рыболовство и рыбоводство

Добыча прочих полезных ископаемых

Предоставление услуг в области добычи полезных ископаемых

Производство пищевых продуктов

Производство напитков

Код ОКВЭД 2

Код ОКВЭД 2

1

Деятельность водного транспорта

50

2

3

8

9

10

11

Деятельность воздушного и космического транспорта

Складское хозяйство и вспомогательная транспортная деятельность

Деятельность почтовой связи и курьерская деятельность

Деятельность по предоставлению мест для временного проживания

Деятельность по предоставлению продуктов питания и напитков

Деятельность издательская

Производство кинофильмов, видеофильмов и телевизионных программ,

издание звукозаписей и нот

Деятельность в области телевизионного и радиовещания

Деятельность в сфере телекоммуникаций

Разработка компьютерного программного обеспечения, консультационные

услуги в данной области и другие сопутствующие услуги

51

52

53

55

56

58

16

Деятельность в области информационных технологий

63

17

18

Операции с недвижимым имуществом

Деятельность в области права и бухгалтерского учета

Деятельность головных офисов; консультирование по вопросам

управления

Деятельность в области архитектуры и инженерно-технического

проектирования; технических испытаний, исследований и анализа

Научные исследования и разработки

68

69

Производство табачных изделий

12

Производство текстильных изделий

Производство одежды

13

14

Производство кожи и изделий из кожи

15

Обработка древесины и производство изделий из дерева и пробки, кроме

мебели, производство изделий из соломки и материалов для плетения

Производство бумаги и бумажных изделий

Деятельность полиграфическая и копирование носителей информации

Производство лекарственных средств и материалов, применяемых в

медицинских целях

Наименование вида экономической деятельности

21

Производство резиновых и пластмассовых изделий

22

Производство прочей неметаллической минеральной продукции

23

59

60

61

62

70

71

72

53

54.

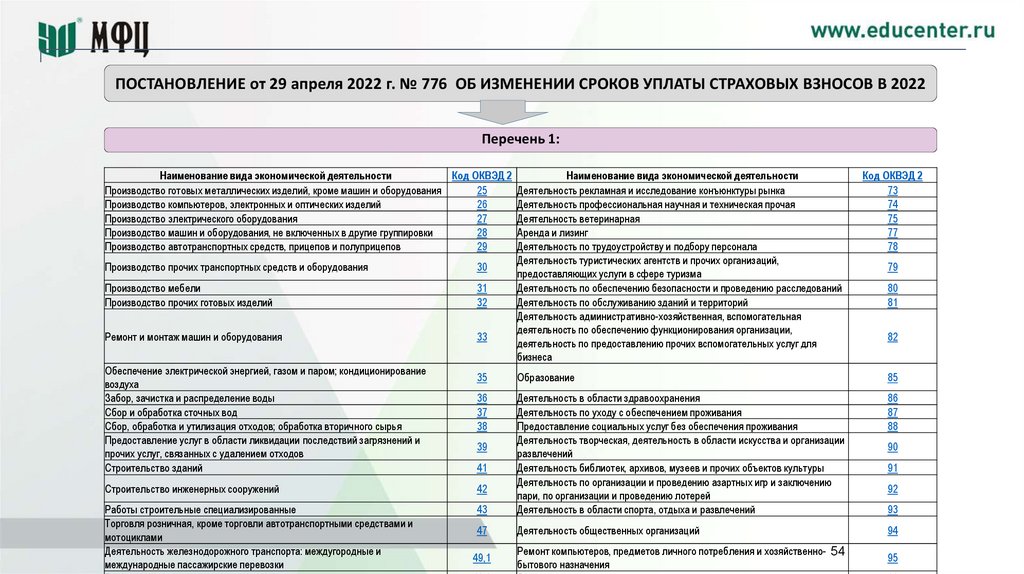

ПОСТАНОВЛЕНИЕ от 29 апреля 2022 г. № 776 ОБ ИЗМЕНЕНИИ СРОКОВ УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ В 2022Перечень 1:

Наименование вида экономической деятельности

Код ОКВЭД 2

Наименование вида экономической деятельности

Производство готовых металлических изделий, кроме машин и оборудования

25

Деятельность рекламная и исследование конъюнктуры рынка

Производство компьютеров, электронных и оптических изделий

26

Деятельность профессиональная научная и техническая прочая

Производство электрического оборудования

27

Деятельность ветеринарная

Производство машин и оборудования, не включенных в другие группировки

28

Аренда и лизинг

Производство автотранспортных средств, прицепов и полуприцепов

29

Деятельность по трудоустройству и подбору персонала

Деятельность туристических агентств и прочих организаций,

Производство прочих транспортных средств и оборудования

30

предоставляющих услуги в сфере туризма

Производство мебели

31

Деятельность по обеспечению безопасности и проведению расследований

Производство прочих готовых изделий

32

Деятельность по обслуживанию зданий и территорий

Деятельность административно-хозяйственная, вспомогательная

деятельность по обеспечению функционирования организации,

Ремонт и монтаж машин и оборудования

33

деятельность по предоставлению прочих вспомогательных услуг для

бизнеса

Обеспечение электрической энергией, газом и паром; кондиционирование

35

Образование

воздуха

Забор, зачистка и распределение воды

36

Деятельность в области здравоохранения

Сбор и обработка сточных вод

37

Деятельность по уходу с обеспечением проживания

Сбор, обработка и утилизация отходов; обработка вторичного сырья

38

Предоставление социальных услуг без обеспечения проживания

Предоставление услуг в области ликвидации последствий загрязнений и

Деятельность творческая, деятельность в области искусства и организации

39

прочих услуг, связанных с удалением отходов

развлечений

Строительство зданий

41

Деятельность библиотек, архивов, музеев и прочих объектов культуры

Деятельность по организации и проведению азартных игр и заключению

Строительство инженерных сооружений

42

пари, по организации и проведению лотерей

Работы строительные специализированные

43

Деятельность в области спорта, отдыха и развлечений

Торговля розничная, кроме торговли автотранспортными средствами и

47

Деятельность общественных организаций

мотоциклами

Деятельность железнодорожного транспорта: междугородные и

Ремонт компьютеров, предметов личного потребления и хозяйственно- 54

49,1

международные пассажирские перевозки

бытового назначения

Код ОКВЭД 2

73

74

75

77

78

79

80

81

82

85

86

87

88

90

91

92

93

94

95

55.

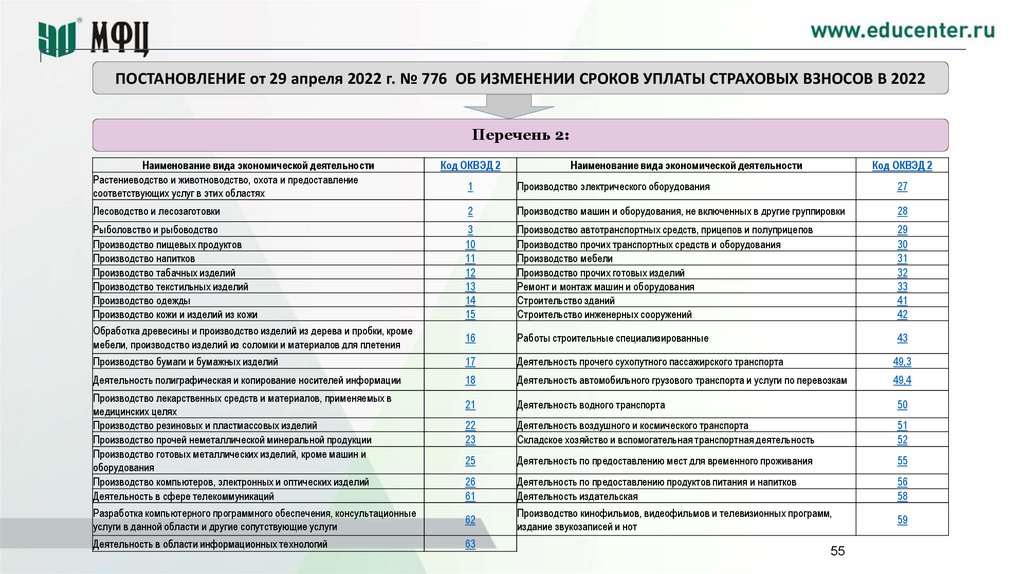

ПОСТАНОВЛЕНИЕ от 29 апреля 2022 г. № 776 ОБ ИЗМЕНЕНИИ СРОКОВ УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ В 2022Перечень 2:

Наименование вида экономической деятельности

Растениеводство и животноводство, охота и предоставление

соответствующих услуг в этих областях

Код ОКВЭД 2

Наименование вида экономической деятельности

Код ОКВЭД 2

1

Производство электрического оборудования

27

Лесоводство и лесозаготовки

2

Производство машин и оборудования, не включенных в другие группировки

28

Рыболовство и рыбоводство

Производство пищевых продуктов

Производство напитков

Производство табачных изделий

Производство текстильных изделий

Производство одежды

Производство кожи и изделий из кожи

Обработка древесины и производство изделий из дерева и пробки, кроме

мебели, производство изделий из соломки и материалов для плетения

3

10

11

12

13

14

15

Производство автотранспортных средств, прицепов и полуприцепов

Производство прочих транспортных средств и оборудования

Производство мебели

Производство прочих готовых изделий

Ремонт и монтаж машин и оборудования

Строительство зданий

Строительство инженерных сооружений

29

30

31

32

33

41

42

16

Работы строительные специализированные

43

Производство бумаги и бумажных изделий

17

Деятельность прочего сухопутного пассажирского транспорта

49,3

Деятельность полиграфическая и копирование носителей информации

18

Деятельность автомобильного грузового транспорта и услуги по перевозкам

49,4

21

Деятельность водного транспорта

50

22

23

Деятельность воздушного и космического транспорта

Складское хозяйство и вспомогательная транспортная деятельность

51

52

25

Деятельность по предоставлению мест для временного проживания

55

26

61

Деятельность по предоставлению продуктов питания и напитков

Деятельность издательская

Производство кинофильмов, видеофильмов и телевизионных программ,

издание звукозаписей и нот

56

58

Производство лекарственных средств и материалов, применяемых в

медицинских целях

Производство резиновых и пластмассовых изделий

Производство прочей неметаллической минеральной продукции

Производство готовых металлических изделий, кроме машин и

оборудования

Производство компьютеров, электронных и оптических изделий

Деятельность в сфере телекоммуникаций

Разработка компьютерного программного обеспечения, консультационные

услуги в данной области и другие сопутствующие услуги

Деятельность в области информационных технологий

62

63

55

59

56.

Страховые взносыПИСЬМО ФНС России от 06.05.2022 № СД-4-11/5607@

Об изменении сроков уплаты страховых взносов в 2022 году в связи с принятием Постановления Правительства РФ от 29.04.2022 №

776

Об изменении сроков уплаты страховых взносов в 2022 году в связи с принятием Постановления Правительства РФ от 29.04.2022 N 776

Налоговой службой сообщены новые сроки уплаты страховых взносов для организаций и ИП, осуществляющих определенные виды

деятельности.

Постановлением Правительства РФ от 29.04.2022 N 776 изменены сроки уплаты страховых взносов в 2022 году. Виды экономической

деятельности, по которым предусмотрено продление сроков уплаты страховых взносов, приведены в приложении к данному

постановлению.

В письме сообщены сроки для уплаты страховых взносов.

Перечень плательщиков, имеющих право на продление сроков, размещен на Интранет-портале ФНС России.

сроки уплаты за 2022 год для страховых взносов, исчисленных:

- с выплат в пользу физических лиц за:

апрель с 16.05.2022 до 15.05.2023;

май с 15.06.2022 до 15.06.2023;

июнь с 15.07.2022 до 17.07.2023;

июль с 15.08.2022 до 15.08.2023;

август с 15.09.2022 до 15.09.2023;

сентябрь с 17.10.2022 до 16.10.2023.

56

57.

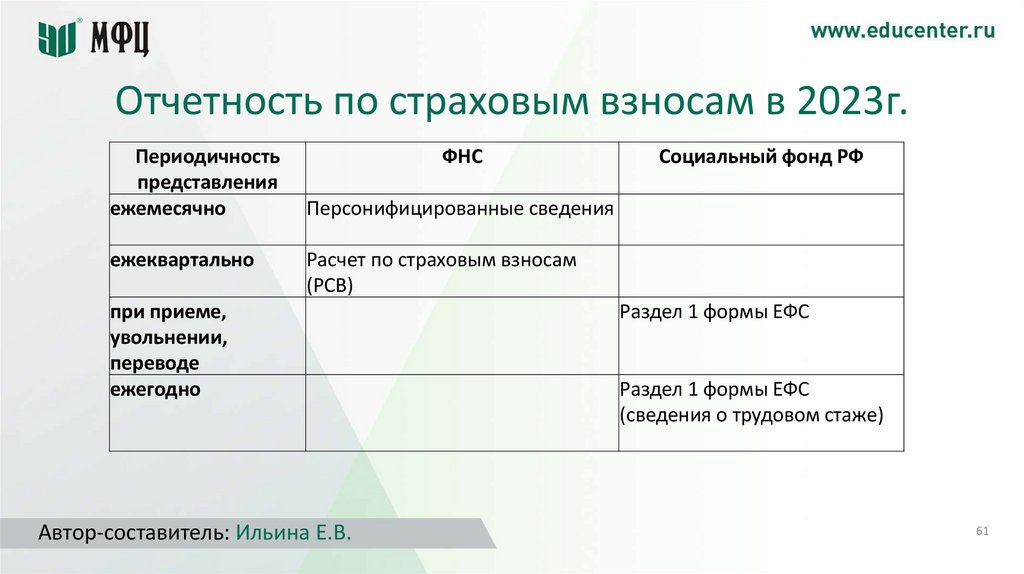

Отчетность по страховым взносам в 2023г.Расчет по страховым взносам представляется в налоговый орган ежеквартально не позднее 25 го числа

месяца, следующего за расчетным или отчетным периодом

Персонифицированные сведения о физлицах предоставляются в налоговый орган ежемесячно не

позднее 25 го числа месяца, следующего за истекшим п. 7 ст. 431 НК РФ)

Автор-составитель: Ильина Е.В.

57

58.

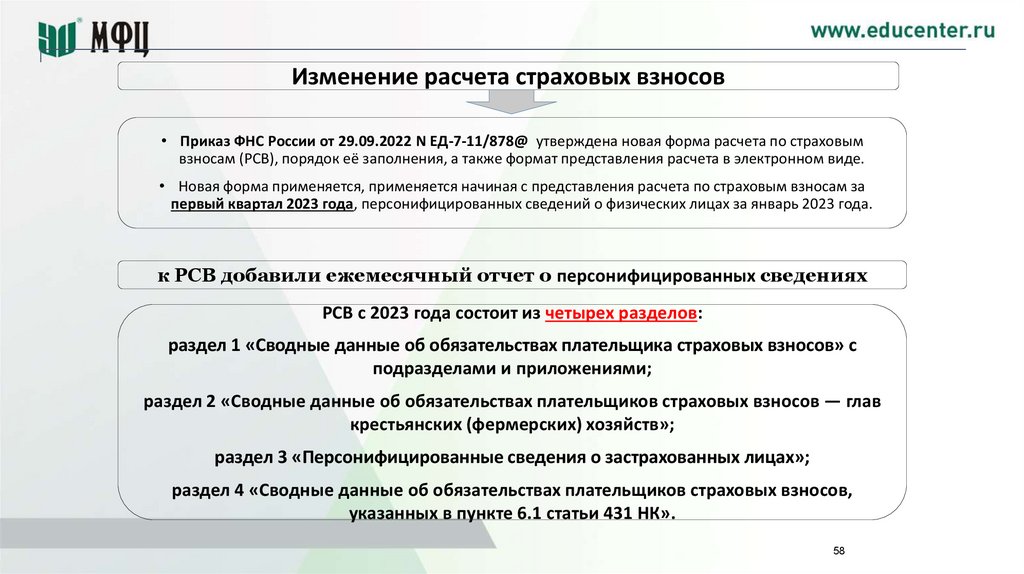

Изменение расчета страховых взносов• Приказ ФНС России от 29.09.2022 N ЕД-7-11/878@ утверждена новая форма расчета по страховым

взносам (РСВ), порядок её заполнения, а также формат представления расчета в электронном виде.

• Новая форма применяется, применяется начиная с представления расчета по страховым взносам за

первый квартал 2023 года, персонифицированных сведений о физических лицах за январь 2023 года.

к РСВ добавили ежемесячный отчет о персонифицированных сведениях

РСВ с 2023 года состоит из четырех разделов:

раздел 1 «Сводные данные об обязательствах плательщика страховых взносов» с

подразделами и приложениями;

раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав

крестьянских (фермерских) хозяйств»;

раздел 3 «Персонифицированные сведения о застрахованных лицах»;

раздел 4 «Сводные данные об обязательствах плательщиков страховых взносов,

указанных в пункте 6.1 статьи 431 НК».

58

59.

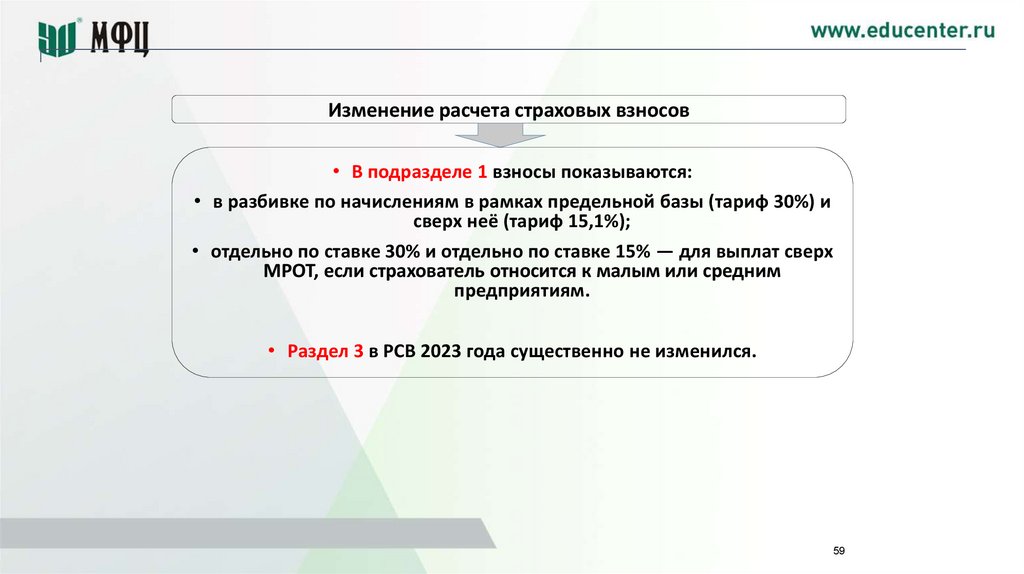

Изменение расчета страховых взносов• В подразделе 1 взносы показываются:

• в разбивке по начислениям в рамках предельной базы (тариф 30%) и

сверх неё (тариф 15,1%);

• отдельно по ставке 30% и отдельно по ставке 15% — для выплат сверх

МРОТ, если страхователь относится к малым или средним

предприятиям.

• Раздел 3 в РСВ 2023 года существенно не изменился.

59

60.

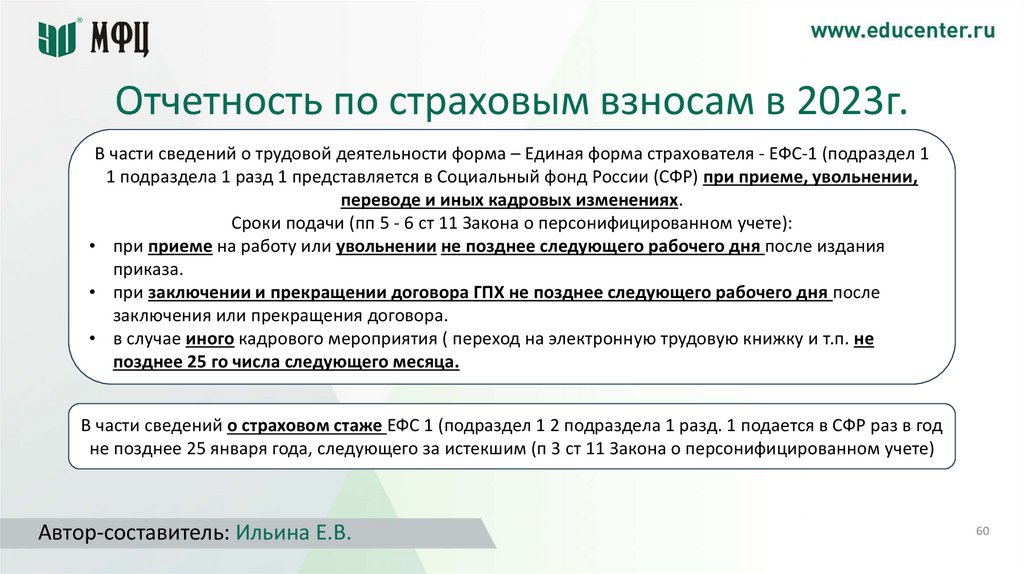

Отчетность по страховым взносам в 2023г.В части сведений о трудовой деятельности форма – Единая форма страхователя - ЕФС-1 (подраздел 1

1 подраздела 1 разд 1 представляется в Социальный фонд России (СФР) при приеме, увольнении,

переводе и иных кадровых изменениях.

Сроки подачи (пп 5 - 6 ст 11 Закона о персонифицированном учете):

• при приеме на работу или увольнении не позднее следующего рабочего дня после издания

приказа.

• при заключении и прекращении договора ГПХ не позднее следующего рабочего дня после

заключения или прекращения договора.

• в случае иного кадрового мероприятия ( переход на электронную трудовую книжку и т.п. не

позднее 25 го числа следующего месяца.

В части сведений о страховом стаже ЕФС 1 (подраздел 1 2 подраздела 1 разд. 1 подается в СФР раз в год

не позднее 25 января года, следующего за истекшим (п 3 ст 11 Закона о персонифицированном учете)

Автор-составитель: Ильина Е.В.

60

61.

Отчетность по страховым взносам в 2023г.Периодичность

представления

ежемесячно

ежеквартально

ФНС

Социальный фонд РФ

Персонифицированные сведения

Расчет по страховым взносам

(РСВ)

при приеме,

увольнении,

переводе

ежегодно

Автор-составитель: Ильина Е.В.

Раздел 1 формы ЕФС

Раздел 1 формы ЕФС

(сведения о трудовом стаже)

61

62.

СПАСИБО ЗА ВНИМАНИЕАвтор-составитель: Ильина Е.В.

62