активов:")

собственного капитала:")

основных фондов:")

материальных оборотных активов:")

производственных фондов:")

оборотных активов:")

Экономика

ЭкономикаПохожие презентации:

– основное звено экономики")

")

")

Содержание, цель и задачи экономического анализа

1. СОДЕРЖАНИЕ, ЦЕЛЬ И ЗАДАЧИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Экономическийанализ

–

это

комплексное

(т.е.

всестороннее), системное (т.е. направленное на достижение

поставленной цели) исследование хозяйственно-финансовой

деятельности организации (предприятия).

Предметом

экономическом экономического анализа

являются хозяйственно-финансовые процессы, происходящие

в

организациях,

их

результаты

и

экономическая

эффективность, слагающиеся под воздействием ряда

факторов,

и

отражаемые

системой

аналитических

показателей.

Общая, конечная цель экономического анализа –

повышение экономической эффективности деятельности

организации и улучшение ее финансового состояния.

Частные цели формулируются в каждом конкретном

аналитическом исследовании.

2. ОСНОВНЫЕ ОБЩИЕ ЗАДАЧИ ЭКОНОМИЧЕСКОГО АНАЛИЗА:

1.2.

3.

4.

5.

6.

7.

8.

9.

Установление достоверности и реальности используемой в процессе анализа

экономической информации (отчетности, бизнес-плана и др.).

Объективная оценка деятельности организации, которая дается на базе

определения

динамики,

выполнения

бизнес-плана

и

проведения

межфирменных сравнений по основным показателям хозяйственно-финансовой

деятельности

(объем продаж,

себестоимость,

прибыль,

показатели

экономической

эффективности,

финансовой

независимости,

платежеспособности и др.).

Качественное и количественное исследование факторов, повлиявших на

результаты хозяйственно-финансовой деятельности, т.е. качественный и

количественный факторный анализ.

Под качественным факторным анализом понимается определение состава

факторов, влияющих на исследуемый показатель, установление вида связи и

построение факторной модели.

Под количественным факторным анализом понимается расчет размера

влияния каждого из факторов, учтенных в модели, на исследуемый показатель.

Выявление резервов более эффективного использования всех видов ресурсов

и деятельности в целом, а также повышения финансовой устойчивости

организации.

Разработка

вариантов

управленческих

решений,

направленных

на

использование выявленных резервов, оценка их эффективности.

Подготовка рекомендаций по принятию оптимальных управленческих решений.

Прогнозирование на основе проведенного анализа ожидаемых результатов

хозяйственно-финансовой деятельности и учет их в бизнес-плане.

3.

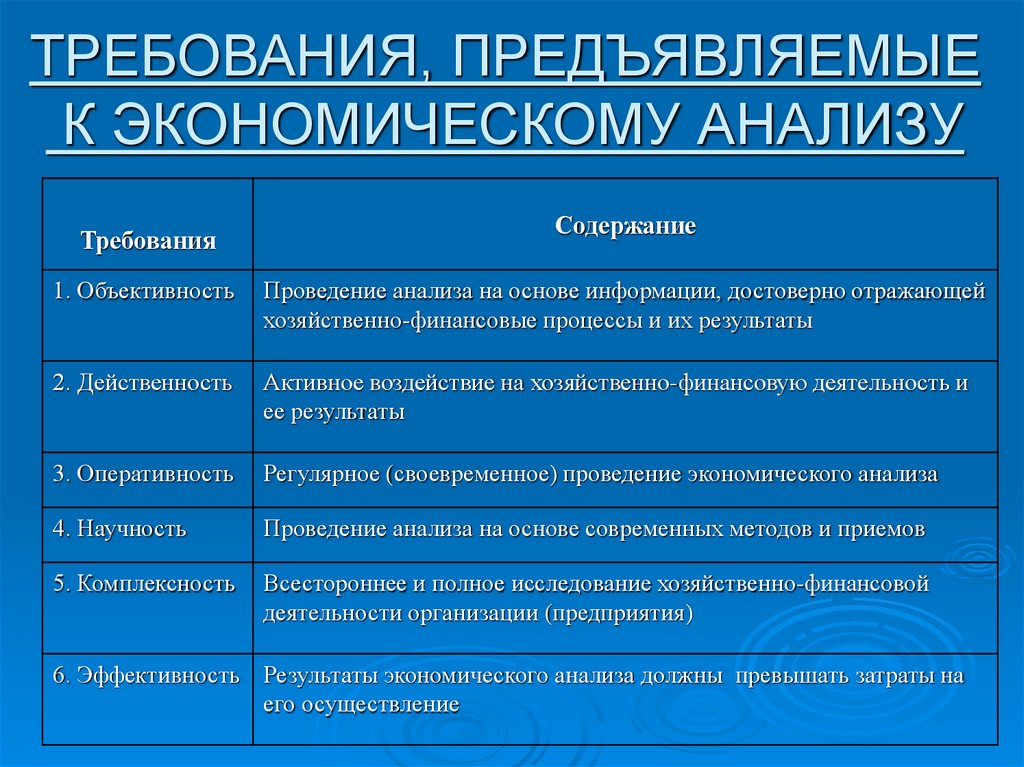

ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕК ЭКОНОМИЧЕСКОМУ АНАЛИЗУ

Требования

Содержание

1. Объективность

Проведение анализа на основе информации, достоверно отражающей

хозяйственно-финансовые процессы и их результаты

2. Действенность

Активное воздействие на хозяйственно-финансовую деятельность и

ее результаты

3. Оперативность

Регулярное (своевременное) проведение экономического анализа

4. Научность

Проведение анализа на основе современных методов и приемов

5. Комплексность

Всестороннее и полное исследование хозяйственно-финансовой

деятельности организации (предприятия)

6. Эффективность Результаты экономического анализа должны превышать затраты на

его осуществление

4. ОБЪЕКТЫ И СУБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Объектами экономического анализа являются организации и предприятия,осуществляющие хозяйственно-финансовую деятельность.

Характеристика объектов экономического анализа может быть дана на основании

следующей классификации:

по цели деятельности

1.1 коммерческие

1.2 некоммерческие;

по организационно-правовым формам

2.1 хозяйственные товарищества

2.2 хозяйственные общества

2.3 производственные кооперативы

2.4 унитарные предприятия;

по формам собственности

3.1 частная

3.2 государственная

3.3 муниципальная

3.4 общая и др.;

по видам деятельности в соответствии с общероссийским классификатором

4.1 промышленность

4.2 строительство и др.

Субъектами экономического анализа являются юридические и физические лица,

заинтересованные в получении аналитической информации.

5. Классификация субъектов экономического анализа

Субъектыанализа

I. Внутренние:

собственники,

администрация

Цели проведения анализа

Оценка эффективности деятельности организации, ее

финансовой устойчивости, стоимости бизнеса и др.

II. Внешние:

2.1. Банки и другие

заимодавцы

Оценка уровня кредитоспособности организации и

возможности возврата кредита (займа) с учетом

процентов

2.2. Инвесторы

Оценка выгодности инвестирования средств

2.3. Налоговые органы

Оценка правильности начисления и своевременности уплаты

налогов, оценка финансовой устойчивости

2.4. Партнеры

2.4.1 поставщики

Оценка платежеспособности организации

2.4.2 покупатели

Оценка выполнения договорных обязательств, качества

продукции и ее ассортимента

2.5. Конкуренты

Оценка уровня рыночной устойчивости и ценовой политики

организации

6. Классификация факторов

Классификационный признак1. По месту и взаимосвязи со сферой

деятельности

Группы факторов

Природно-климатические

Социально-экономические

Производственно-экономические

Технико-технологические

Организационные и др.

2. По степени воздействия на результаты

(по значимости влияния)

Основные

3. По отношению к объекту исследования

(по месту возникновения)

Внутренние

4. По зависимости от деятельности

организации

Объективные

5. По степени распространения (по

действию в различных отраслях)

Общие

6. По времени (длительности) действия

Постоянные

Второстепенные

Внешние

Субъективные

Специфические

Переменные

7. По характеру действия

(по связи с эффективностью)

Экстенсивные

8. По свойствам отражаемых явлений

(по содержанию)

Количественные

Интенсивные

Качественные

7. Классификация факторов

Классификационный признак9. По составу

Группы факторов

Простые

Сложные

10. По уровню соподчиненности

(степени детализации)

Первого порядка

11. По возможности измерения влияния

Измеряемые

Второго порядка и т.д.

Неизмеряемые

12. По виду связи с исследуемым

показателем

Детерминированные

13. По направлению влияния

Положительные

Вероятностные

Отрицательные

8.

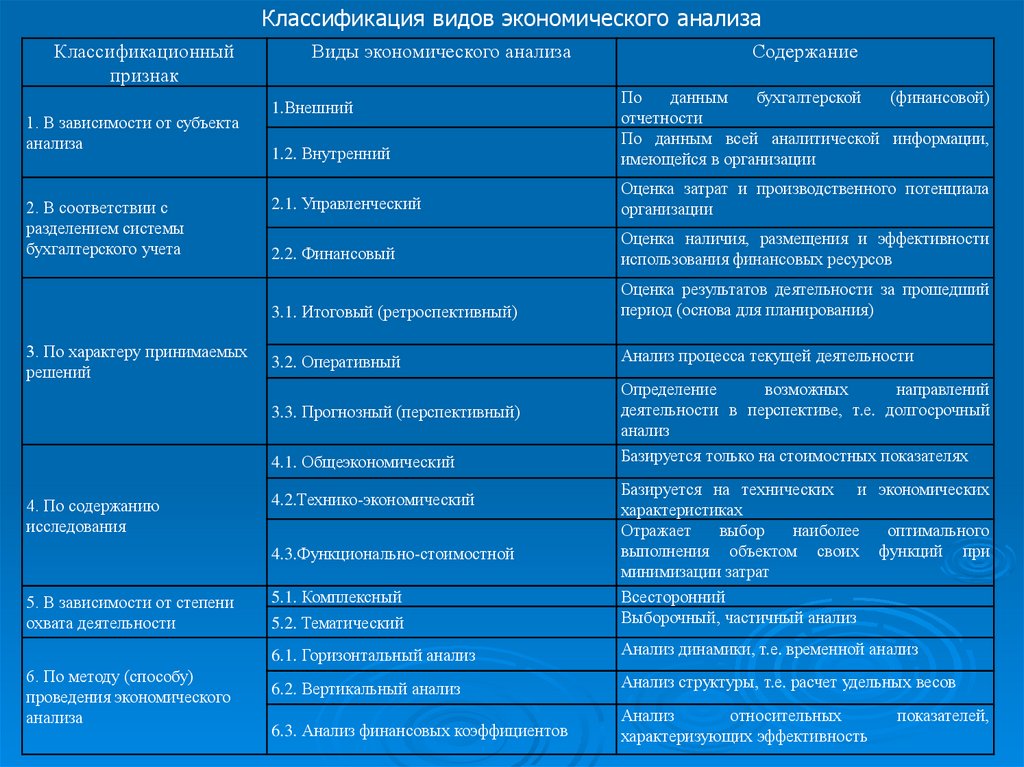

Классификация видов экономического анализаКлассификационный

признак

1. В зависимости от субъекта

анализа

2. В соответствии с

разделением системы

бухгалтерского учета

3. По характеру принимаемых

решений

Виды экономического анализа

1.2. Внутренний

По

данным

бухгалтерской

(финансовой)

отчетности

По данным всей аналитической информации,

имеющейся в организации

2.1. Управленческий

Оценка затрат и производственного потенциала

организации

2.2. Финансовый

Оценка наличия, размещения и эффективности

использования финансовых ресурсов

3.1. Итоговый (ретроспективный)

Оценка результатов деятельности за прошедший

период (основа для планирования)

3.2. Оперативный

Анализ процесса текущей деятельности

1.Внешний

3.3. Прогнозный (перспективный)

4.1. Общеэкономический

4. По содержанию

исследования

6. По методу (способу)

проведения экономического

анализа

Определение

возможных

направлений

деятельности в перспективе, т.е. долгосрочный

анализ

Базируется только на стоимостных показателях

5.2. Тематический

Базируется на технических и экономических

характеристиках

Отражает

выбор

наиболее

оптимального

выполнения объектом своих функций при

минимизации затрат

Всесторонний

Выборочный, частичный анализ

6.1. Горизонтальный анализ

Анализ динамики, т.е. временной анализ

6.2. Вертикальный анализ

Анализ структуры, т.е. расчет удельных весов

6.3. Анализ финансовых коэффициентов

Анализ

относительных

характеризующих эффективность

4.2.Технико-экономический

4.3.Функционально-стоимостной

5. В зависимости от степени

охвата деятельности

Содержание

5.1. Комплексный

показателей,

9.

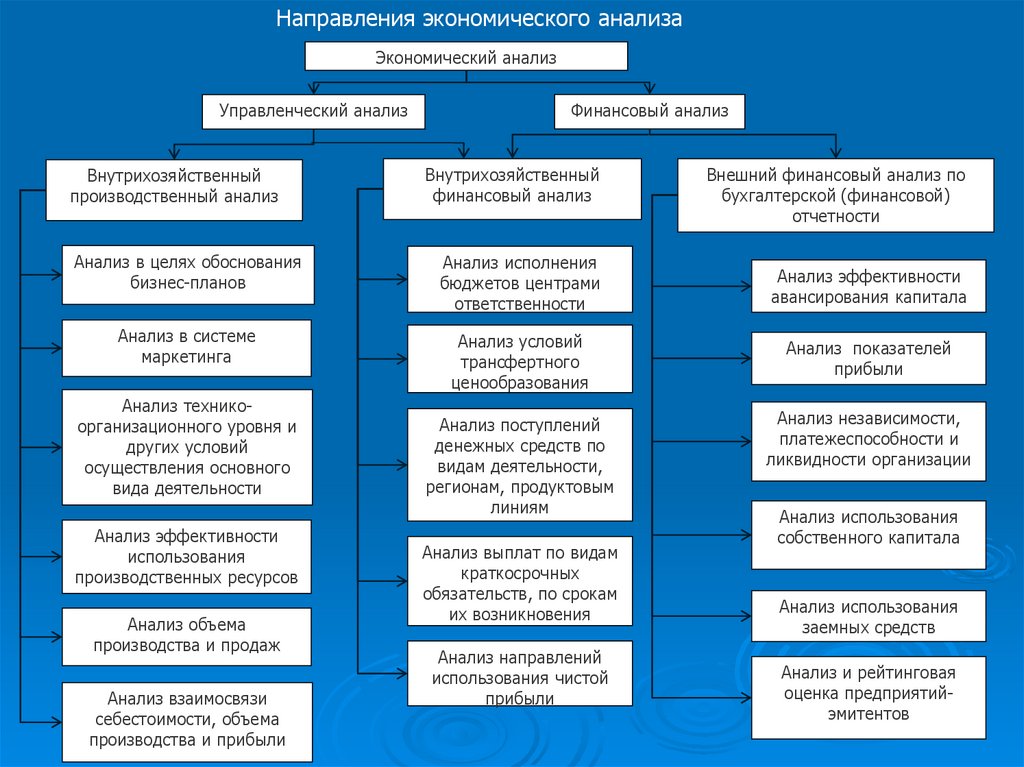

Направления экономического анализаЭкономический анализ

Управленческий анализ

Внутрихозяйственный

производственный анализ

Финансовый анализ

Внутрихозяйственный

финансовый анализ

Внешний финансовый анализ по

бухгалтерской (финансовой)

отчетности

Анализ в целях обоснования

бизнес-планов

Анализ исполнения

бюджетов центрами

ответственности

Анализ эффективности

авансирования капитала

Анализ в системе

маркетинга

Анализ условий

трансфертного

ценообразования

Анализ показателей

прибыли

Анализ поступлений

денежных средств по

видам деятельности,

регионам, продуктовым

линиям

Анализ независимости,

платежеспособности и

ликвидности организации

Анализ техникоорганизационного уровня и

других условий

осуществления основного

вида деятельности

Анализ эффективности

использования

производственных ресурсов

Анализ объема

производства и продаж

Анализ взаимосвязи

себестоимости, объема

производства и прибыли

Анализ выплат по видам

краткосрочных

обязательств, по срокам

их возникновения

Анализ направлений

использования чистой

прибыли

Анализ использования

собственного капитала

Анализ использования

заемных средств

Анализ и рейтинговая

оценка предприятийэмитентов

10.

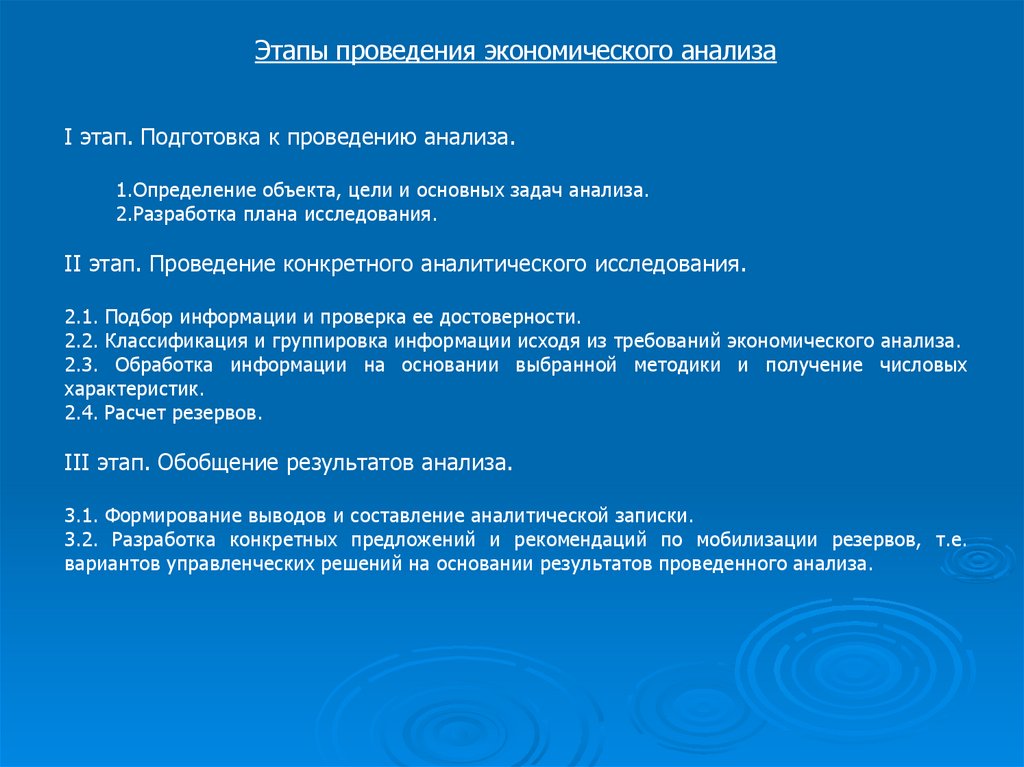

Этапы проведения экономического анализаI этап. Подготовка к проведению анализа.

1.Определение объекта, цели и основных задач анализа.

2.Разработка плана исследования.

II этап. Проведение конкретного аналитического исследования.

2.1. Подбор информации и проверка ее достоверности.

2.2. Классификация и группировка информации исходя из требований экономического анализа.

2.3. Обработка информации на основании выбранной методики и получение числовых

характеристик.

2.4. Расчет резервов.

III этап. Обобщение результатов анализа.

3.1. Формирование выводов и составление аналитической записки.

3.2. Разработка конкретных предложений и рекомендаций по мобилизации резервов, т.е.

вариантов управленческих решений на основании результатов проведенного анализа.

11.

Взаимосвязь экономического анализа с другими наукамиФилософия

Методологическая основа

Общеэкономическая

теория

Теоретическая основа

Бухгалтерский учет,

статистика, финансы,

право и др.

Информационная база

Математика,

информатика, статистика

и др.

Инструментарий

Экономический

анализ

Менеджмент,

планирование

базируются на

результатах анализа

12.

.Экспресс-анализ показателей

финансовой отчетности.

Анализ финансового состояния

13. Анализ финансового состояния

Финансовое состояние организации – как экономическаякатегория

Анализ состава и структуры имущества организации

Анализ состава и структуры источников формирования

имущества

Анализ состояния расчетов

Оценка кредитоспособности организации

Анализ ликвидности баланса и текущей платежеспособности

предприятия

Оценка финансовой устойчивости и деловой активности

предприятия

Анализ движения денежных средств организации

Анализ движения собственного капитала организации

14. Финансовое состояние организации – как экономическая категория.

Под финансовым анализом понимаютсистему исследования хозяйственных

процессов, финансового положения

организации и финансовых результатов

ее деятельности, складывающихся под

воздействием объективных и

субъективных факторов.

15. Финансовое состояние предприятия

экономическая категория, отражающаясостояние капитала в процессе его

кругооборота и способность субъекта

хозяйствования к саморазвитию на

фиксированный момент времени.

16. Анализ финансового состояния

глубокое, научно-обоснованноеисследование финансовых отношений и

движения финансовых ресурсов в едином

производственно-хозяйственном

процессе. Финансовое состояние

предприятия (ФСП) выражается в

соотношении структур его активов и

пассивов, т.е. средств предприятия и их

источников.

17. Основные задачи анализа финансового состояния

определение качества финансовогосостояния, изучение причин его

улучшения или ухудшения за период,

подготовка рекомендаций по повышению

финансовой устойчивости и

платежеспособности предприятия.

18. Основные задачи анализа финансового состояния

объективная оценка финансовой устойчивости;- определение факторов, воздействующих на

финансовую устойчивость;

- выявление резервов повышения эффективности

управления оборотным капиталом, обеспечение

платежеспособности и поддержания финансовой

независимости;

- разработка вариантов конкретных управленческих

решений, направленных на укрепление финансовой

устойчивости

-

19. аналитические блоки

структурный анализ активов и пассивов;анализ финансовой устойчивости;

анализ финансовой независимости;

анализ платежеспособности (ликвидности);

анализ денежных потоков;

анализ чистых активов;

анализ эффективности использования оборотных

активов;

анализ рейтинговой оценки финансового состояния;

анализ необходимого прироста собственного

капитала

20. Приемы и методы

Система аналитических показателей;Сравнение;

Детализация и группировка;

Факторное моделирование;

Элиминирование;

Обобщение результатов анализа

21. Горизонтальный анализ

Определение абсолютных иотносительных изменений различных

статей отчетности по сравнению с

предшествующим периодом

22. Вертикальный анализ

Выявление удельного весаотдельных статей отчетности в

общем итоговом показателе,

который принимается за 100 %

23. Трендовый анализ

Расчет относительных отклоненийпоказателей за ряд отчетных периодов

от уровня показателя от четности и

выявление тенденций

24. Анализ коэффициентов

Расчет различных коэффициентов, т.е.относительных показателей, которые

характеризуют пропорции между

различными статьями отчетности

25. Пользователи

учредители, инвесторы – с целью изученияэффективности использования ресурсов;

банки – для оценки условий кредитования и

определения степени риска;

поставщики – для своевременного получения

платежей;

налоговые органы – для выполнения плана

поступления средств в бюджет;

финансовые органы для исследования целевого

использования средств бюджета.

26. Внутренний анализ

проводится службами предприятия, егорезультаты используются для

планирования, контроля и

прогнозирования ФСП. Его цель –

обеспечить планомерное поступление

денежных средств и разместить

собственные и заемные средства таким

образом, чтобы получить максимальную

прибыль и исключить банкротство.

27. Внешний анализ

осуществляется инвесторами,поставщиками материальных и

финансовых ресурсов, контролирующими

органами на основе публикуемой

отчетности. Его цель – установить

возможность выгодного вложения

средств, чтобы обеспечить максимум

прибыли и исключить потери.

28. Информационная база

Бухгалтерская финансовая отчетность;Форма №П-1 «Сведения о производстве и отгрузке товаров и

услуг по видам экономической деятельности;

Форма №П-5 «Основные сведения о деятельности

организации»

Форма №5-3 «Сведения о затратах на производство и

реализации продукции, товаров, работ,»

Форма №П-3 «Сведения о финансовом состоянии организации»

Форма № 1-ДАП «Обследование деловой активности

организации»

Данные бухгалтерского учета

Данные бизнес-планов; аудиторские отчеты; акты проверок и

др.

29. Официальные методики

Методические положения по оценки финансовогосостояния предприятий и установлению

неудовлетворительной структуры баланса

Методические рекомендации по реформе

предприятий. Приказ Минфина № 118

Методические указания по проведению анализа

финансового состояния организаций. Приказ №16

Федеральной службы по финансовому оздоровлению

и банкротству

Указания о порядке составления и представления

финансовой отчетности. Приказ Минфина №66н

30. Экспресс-анализ

Чтение отчетности;Углубление экспресс-анализа –

изучается состав, структура и динамика

активов и пассивов, т.е. имущества и

источников его формирования;

Исследование соотношений темпов

роста по некоторым показателям

отчетности, в частности по отчету О

финансовых результатах

31. Анализ активов

Разделы, группы статей, статьи балансаНа конец

предыдущего года

т.р.

в%к

Изменение за отчетный период , ±

На конец отчетного периода

т.р.

в % к общему

т.р.

в%к

в % к итогу баланса за предыдущий год

итогу баланса активов бухгалтерского

общему структуры и динамики

соответствующей баланса

Анализ состава,

итогу

статье за

баланса

1. Внеоборотные активы

Из них:

1.1. Нематериальные активы

1 Принимается в расчет за вычетом стоимости незавершенных капитальных вложений (см. Приложение 5).

2 См. Приложение 5

1.2. Результаты исследований и разработок

1.3. Нематериальные поисковые активы

1.4. Материальные поисковые активы

1.5. Основные средства1

1.6. Незавершенные капитальные вложения2

1.7. Доходные вложения в материальные

ценности

1.8. Финансовые вложения

1.9. Отложенные налоговые активы

1.10. Прочие внеоборотные активы

2. Оборотные активы

Из них:

2.1. Запасы

2.2. НДС по приобретенным ценностям

2.3. Дебиторская задолженность

2.4. Финансовые вложения (исключая денежные

эквиваленты)

2.5. Денежные средства и денежные

эквиваленты

2.6. Прочие оборотные активы

3. Всего активов (Итог баланса)

В т.ч.

3.1. Задолженность учредителей по взносам в

уставный капитал 2

4. Итого реальные активы (п.3-п.3.1)

предыдущий год

32. Анализ пассивов

Разделы, группы статей,статьи баланса

1 См. Приложение 5

1. Капитал и резервы

В т.ч.:

1.1. Уставный капитал

1.2. Переоценка внеоборотных активов

1.3. Добавочный капитал (без переоценки)

1.4. Резервный капитал

1.5. Нераспределенная прибыль

2. Долгосрочные обязательства

3. Краткосрочные обязательства

В т.ч.

3.1. Заемные средства

3.2. Кредиторская задолженность

3.3. Доходы будущих периодов

3.4. Оценочные обязательства

3.5. Прочие краткосрочные обязательства

4. Всего пассивов (Итог баланса)

4.1. Задолженность учредителей по взносам в

уставный капитал 1

5. Итого реальные пассивы (п. 4 – п. 4.1.)

На конец

предыдущего года

т.р.

в%к

общему

итогу

баланса

На конец отчетного

периода

т.р.

в % к общему

итогу

баланса

Изменение за отчетный период , ±

т.р.

в%к

соответствующе

й статье на

конец предыд.

года

в%к

итогу

баланса

на конец

предыду

щего года

33. Анализ финансовой независимости

Показатели финансовой независимостиорганизации характеризуют структуру

используемого капитала с позиции его

платежеспособности и финансовой

стабильности развития.

34.

Организация может быть признанафинансово независимой, если за

счет ее собственных источников

формируется не только основной

капитал (внеоборотные активы), но и

часть оборотных активов.

35. Основные показатели

• коэффициент общей финансовойнезависимости, дающий общее

представление об уровне

финансовой независимости

организации от заемных источников,

т.е. от кредиторов, банков и других

займодавцев;

• наличие собственного капитала в

обороте, характеризующее его

величину, направленную на

формирование оборотных активов;

36. Основные показатели

• коэффициент финансовойнезависимости в части оборотных

активов, характеризующий уровень

финансовой независимости организации

от заемных источников (обязательств

перед кредиторами, банками и другими

займодавцами) при формировании ею

своих оборотных активов;

37. Основные показатели

• коэффициент финансовойнезависимости в части запасов,

характеризующий уровень

финансовой независимости

организации от заемных

источников при формировании ею

своих запасов

38. Порядок расчета

Коэффициент общей финансовойнезависимости (К1) : СК/ ВБ (нормативное

значение не менее 0,5)

Уточненный К1(К1ут): СК+ДБП/ВБ

Собственный капитал в обороте (СКО):

1.СКО = СК – ВА

где ВА — внеоборотные активы, т.е. итог

разд. I Бухгалтерского баланса

2.СКО = ОА – ЗК,

где ОА — оборотные активы, т.е. итог разд.

II Бухгалтерского баланса

39.

Коэффициент финансовойнезависимости в части оборотных

активов (К2):

СКО/ОА

Коэффициент финансовой

независимости в части запасов (К3):

СКО/З

40. Платежеспособность и ликвидность

платежеспособность — этохарактеристика текущего состояния

расчетов с кредиторами, банками

и другими займодавцами.

41.

Под ликвидностью баланса организациипонимается ее способность

покрывать свои обязательства активами,

срок превращения которых из

иной формы в денежную соответствует

сроку погашения обязательств.

42.

При этом под степенью ликвидностиактивов понимается скорость их

превращения из иной формы в денежную.

43.

1. Активы наиболее ликвидные (немедленно илибыстро реализуемые), к которым относятся денежные

средства и краткосрочные

финансовые вложения (I группа активов).

2. Активы со средним сроком ликвидности, к которым

относится

дебиторская задолженность, платежи по

которой ожидаются в течение

12 мес. после отчетной даты (II группа активов).

44.

3. Активы наименее ликвидные, т.е. медленнореализуемые, к которым относятся запасы, налог на

добавленную стоимость по приобретенным ценностям

и прочие оборотные активы (III группа активов).

Сумма активов этих трех групп оценивается как

величина ликвидных активов.

4. Активы неликвидные и трудно реализуемые, к

которым принято относить внеоборотные активы и

дебиторскую задолженность, платежи по которой

ожидаются более чем через 12 мес. после отчетной

даты

(IV группа активов).

45. Платежный баланс

АктивПассив

1.Активы 1 группы (А1)

1. Текущие обязательства , со

сроком платежа в пределах

нормального (П1)

2.Активы 2 группы (А2)

2.Обязательства со сроком

погашения до 12 месяцев (П2)

3.Активы 3 группы (А3)

3.Долгосрочные обязательства (П3)

4.Активы 4 группы (А4)

4.Собственный капитал (П4)

46. Платежный баланс

А1> П1; А2 > П2А3 > П3; А4 < П4

47. Платежный баланс

Статья1

н.г.

к.г.

2

статья

3

4

н.г.

к.г.

5

(+,-) н.г. (+,-) к.г.

6

7

8

А1

П1

А1-П1

А1-П1

А2

П2

А2-П2

А2-П2

А3

П3

А3-П3

А3-П3

А4

П4

А4-П4

А4-П4

Баланс

Баланс

48. Коэффициенты ликвидности

1.Коэффициент абсолютной ликвидности,или платежеспособности: 1группа

активов/ККО;

2.Коэффициент срочной ликвидности:

Iгруппа активов+ II группа активов/ККО;

3.Коэффициент текущей ликвидности:

I группа активов+ II группа активов+ III

группа активов/ККО

49. Характеристика ликвидности

№п.п.

Показатели

Код

строки

баланса

или

порядок

расчета

На конец

предыду

щего

года

На конец

отчетного

периода

Изменение

(+,-)

50. Анализ чистых активов

Величина чистых активов организациихарактеризует наличие активов, не

обремененных обязательствами. Она

практически соответствует размеру

собственного капитала организации и тем

самым характеризует уровень

защищенности интересов кредиторов,

банков и других займодавцев.

51. Стоимость чистых активов

Стоимость чистых активов являетсяпоказателем, используемым

для оценки степени ликвидности организации.

Его важно знать

учредителям организации, так как чистые

активы — это та часть имущества, которая

окажется в их распоряжении после ликвидации

фирмы (вначале удовлетворяются требования

всех сторонних кредиторов).

52. п. 4 и 5 ст. 90 ГК

Если по окончании второго или каждого последующегофинансового года стоимость чистых активов общества

с ограниченной ответственностью окажется меньше

уставного капитала, общество обязано объявить об

уменьшении своего уставного капитала и

зарегистрировать его уменьшение в установленном

порядке. Если стоимость указанных активов общества

становится меньше определенного законом

минимального размера уставного капитала, общество

подлежит ликвидации.

53. п. 4 ст. 99 ГК РФ

Если по окончании второго и каждого последующегофинансового года стоимость чистых активов общества

окажется меньше уставного капитала, общество

обязано объявить и зарегистрировать в установленном

порядке уменьшение своего уставного капитала. Если

стоимость указанных активов общества становится

меньше определенного законом минимального размера

уставного капитала (пункт 1настоящей статьи),

общество подлежит ликвидации

54. Порядок оценки стоимости чистых

Порядок оценки стоимости чистых активовакционерных обществ установлен

зарегистрированным в Минюсте России 12

марта 2003 г. (рег. № 425) совместным

приказом Минфина России и Федеральной

комиссии по рынку ценных бумаг2 от 29 января

2003 г. № 10н/03-6/ПЗ3, в котором

предусмотрены следующие положения:

55. Основные положения

1) под стоимостью чистых активов акционерногообщества понимается величина, определяемая путем

вычитания из суммы активов акционерного общества,

принимаемых к расчету, суммы его пассивов,

принимаемых к расчету;

2) оценка имущества, средств в расчетах и других

активов и пассивов акционерного общества

производится с учетом требований положений по

бухгалтерскому учету и других нормативных правовых

актов по бухгалтерскому учету;

3) для оценки стоимости чистых активов акционерного

общества составляется расчет по данным

бухгалтерской отчетности

56. Расчет чистых активов

Наименование показателяI. Активы

1. Нематериальные активы

2. Результаты исследований и разработок

3. Нематериальные поисковые активы

4. Материальные поисковые активы

5. Основные средства

6. Доходные вложения в материальные ценности

7. Долгосрочные и краткосрочные финансовые вложения

8. Отложенные налоговые активы

9. Прочие внеоборотные активы

10. Запасы

11. Налог на добавленную стоимость по приобретенным ценностям

12. Дебиторская задолженность 1)

13. Денежные средства

14. Прочие оборотные активы

15. Итого активы, принимаемые к расчету (сумма данных пунктов 1-14)

Код строки

бухгалтерс

кого

баланса

1110

1120

1130

1140

1150

1160

1170+1240

1180

1190

1210

1220

1230

1250

1260

х

II. Пассивы

16. Долгосрочные заемные средства

17. Отложенные налоговые обязательства

18. Долгосрочные оценочные обязательства

1410

1420

1430

19. Прочие долгосрочные обязательства

20. Краткосрочные заемные средства

21. Кредиторская задолженность

22. Краткосрочные оценочные обязательства

1450

1510

1520

1540

23. Прочие краткосрочные обязательства

24. Итого пассивы, принимаемые к расчету (сумма данных пунктов 16-23)

1550

х

25. Стоимость чистых активов (итого активы, принимаемые к расчету (пункт

15), минус итого пассивы, принимаемые к расчету (пункт 24))

х

На

конец

пред

ыдущ

его

года

На конец отчетного периода

57. Анализ деловой активности

Деловая активность коммерческой организациипроявляется в динамичности ее развития, достижении

ею поставленных целей, эффективном использовании

производственного потенциала, расширении рынков

сбыта продукции. Оценка деловой активности на

качественном уровне может быть получена в

результате сравнения деятельности данной

коммерческой организации и аналогичных по сфере

приложения капитала организаций.

58. Оценка деловой активности на качественном уровне

может быть получена путем сравнениядеятельности нескольких коммерческих

организаций, аналогичных по сфере

приложения капитала

59. Качественными критериями являются:

широта рынков сбыта продукции;наличие продукции, поставляемой на

экспорт;

репутация коммерческой организации,

выражающаяся;

устойчивость связей с клиентами и др.

60. Количественными характеристиками деловой активности являются:

величина полезного результата деятельностикоммерческой организации за период, а

также устойчивые темпы прироста этого

показателя от одного периода к другому;

обобщающие показатели эффективности

финансово-хозяйственной деятельности, в

частности коэффициенты ресурсоотдачи и

затратоотдачи;

показатели эффективности использования

отдельных видов ресурсов.

61. Коэффициент затратоотдачи

является прямым показателемэффективности финансовохозяйственной деятельности

организаций. Он показывает величину

выручки от продаж, приходящуюся на

единицу затрат организации на

производство и продажу:

62.

Коэффициент затратоотдачи=выручка от продаж за период/

полная себестоимость продаж за период

63.

Коэффициенты ресурсоотдачихарактеризуют величину полезного

результата организаций, приходящуюся

на единицу примененных ресурсов.

64. Общая формула коэффициента ресурсоотдачи:

Коэффициент ресурсоотдачи=полезный результат деятельности

организации за период /средняя величина

примененных ресурсов за период

65.

Общую формулу коэффициентаресурсоотдачи можно конкретизировать

в соответствии с принятыми

показателями полезного результата и

стоимости примененных ресурсов:

66. Коэффициент отдачи (оборачиваемости)активов:

выручка (нетто) от продаж за период, тыс.руб./средняя стоимость активов за

период, тыс. руб.

отражает эффективность использования

активов организации, т.е. показывает

величину выручки от продаж, приходящуюся

на единицу средней стоимости активов;

характеризует количество оборотов,

совершенных активами организации за

период.

67. Коэффициент отдачи (оборачиваемости) собственного капитала:

Выручка (нетто) от продаж за период,тыс. руб./Средняя сумма собственного

капитала за период, тыс. руб.

отражает эффективность

использования собственного капитала

организации и количество оборотов за

период.

68. Коэффициент отдачи (оборачиваемости) основных фондов:

Выручка (нетто) от продаж за период,тыс. руб./Средняя стоимость основных

фондов за период, тыс. руб.

отражает эффективность

использования основных фондов и

количество оборотов за период.

69. Коэффициент отдачи(оборачиваемости) материальных оборотных активов:

Выручка (нетто) от продаж за период,тыс. руб./Средняя стоимость

материальных оборотных активов за

период, тыс. руб.

отражает эффективность

использования материальных оборотных

активов и количество оборотов за период

70. Коэффициент отдачи (оборачиваемости) производственных фондов:

Выручка (нетто) от продаж за период,тыс. руб./Средняя стоимость основных

фондов за период, тыс. руб.+ Средняя

стоимость материальных оборотных

активов за период, тыс. руб.

показывает величину полезного

результата, приходящегося на один

рубль стоимости производственного

потенциала организации.

71. Коэффициент отдачи(оборачиваемости) оборотных активов:

Выручка (нетто) от продаж за период,тыс. руб./Средняя сумма оборотных

активов за период, тыс. руб.

отражает эффективность использования

оборотных активов.

показывает величину выручки (нетто) от

продаж в рублях, приходящуюся на один

рубль средней суммы оборотных активов,

или среднее количество оборотов за

период.

72.

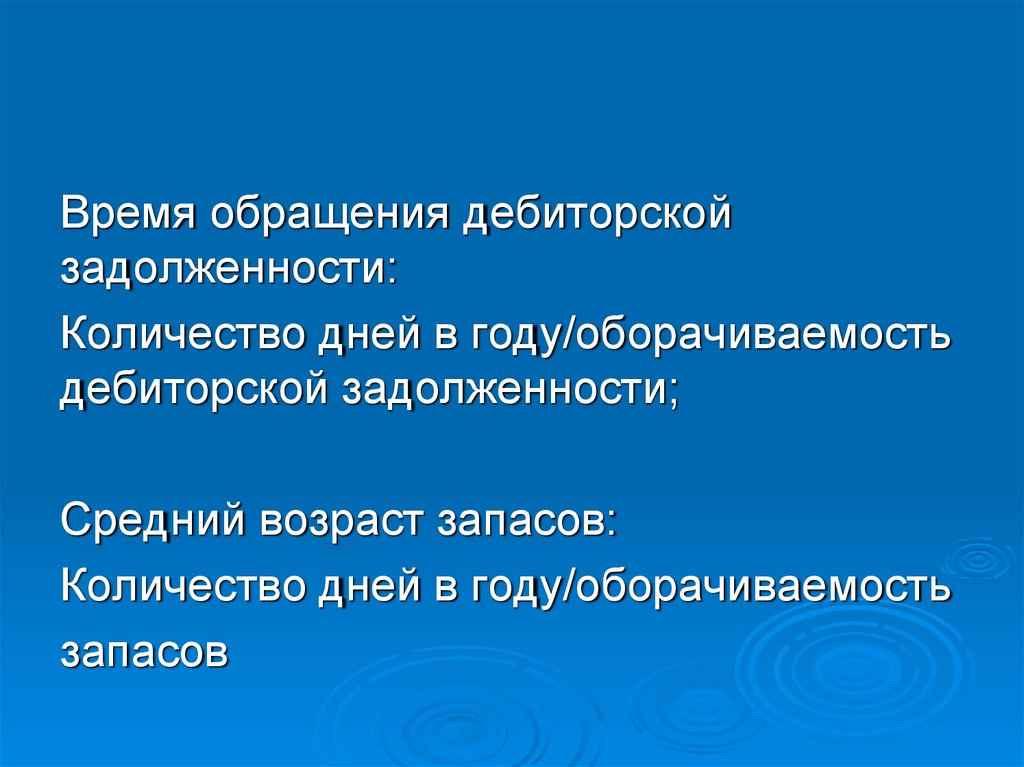

Время обращения дебиторскойзадолженности:

Количество дней в году/оборачиваемость

дебиторской задолженности;

Средний возраст запасов:

Количество дней в году/оборачиваемость

запасов

73.

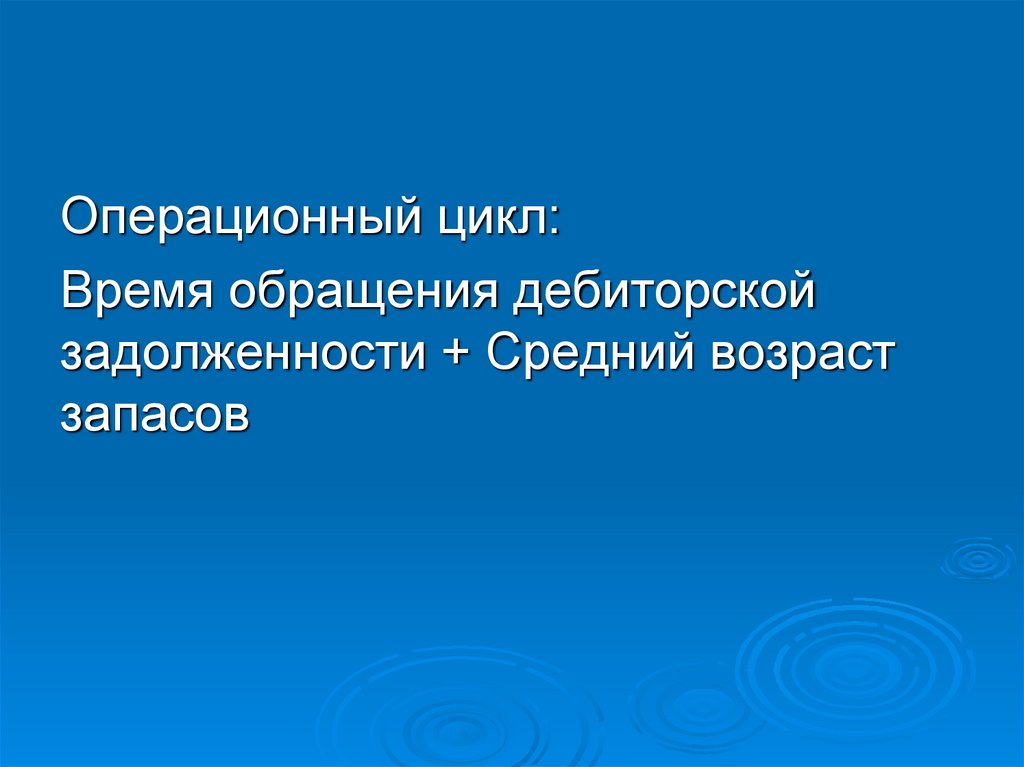

Операционный цикл:Время обращения дебиторской

задолженности + Средний возраст

запасов

74. Для улучшения показателей деловой активности могут быть выбраны следующие пути:

исследованиевозможностей

увеличения полезного результата

деятельности организации за период,

например рост объема продаж за счет

оптимизации

структуры

продаж,

повышения цен реализации и т.д.;

оптимизация величины и структуры

применяемых ресурсов

75. Управленческие решения, направленные на оптимизацию величины и структуры активов организации:

Управленческие решения, направленныена оптимизацию величины и структуры активов

организации:

реализация, ликвидация либо

безвозмездная передача ненужных или

излишних объектов имущества;

сокращение текущих запасов товарноматериальных ценностей

до оптимального уровня;

снижение остатков дебиторской

задолженности.