Экономика

ЭкономикаПохожие презентации:

билайн

1.

Рынок операторов сотовой связи.ПАО «Билайн»

Анализ доминирования крупнейших операторов и особенностей ценовой

политики в России.

Канунникова Виктория Таможенное дело 1 курс

2.

Актуальностьисследования

В 2025 году рынок мобильных операторов прочно

закрепился на новом этапе: ограничения в поставках

зарубежного оборудования привели к росту стоимости

услуг, однако клиенты сохраняют лояльность, и

операторы продолжают демонстрировать рост выручки.

Компании успешно завершают импортозамещение и

оптимизацию, активно внедряя российское ПО и

эффективно управляя нагрузкой на существующую

инфраструктуру. Главной стратегией развития стало

создание и расширение цифровых экосистем, таких как

экосистема Билайн, которая продолжает наращивать

число своих пользователей, предлагая комплексные

цифровые сервисы вместо простого повышения

тарифов.

2

3.

История развития сотовой связи в РоссииИстория развития рынка сотовой связи:

Компания Билайн:

1. От базовой голосовой связи к массовой

цифровизации: Рынок стартовал с ограниченного

предоставления голосовых услуг (аналоговые сети 1G),

быстро перейдя к массовому распространению цифровой

мобильной связи (2G/GSM) с появлением SMS и затем к

внедрению первых услуг мобильного интернета (3G).

2. Эра смартфонов и цифровых экосистем: С

появлением смартфонов и развитием высокоскоростного

интернета (4G/5G) рынок трансформировался, сместив

фокус с простого соединения на предоставление

широкого спектра цифровых сервисов, приложений и

формирование комплексных экосистем, объединяющих

связь, развлечения, финансы, IoT и другие сферы.

1. Раннее становление и расширение: Компания

«ВымпелКом» (бренд Билайн) была основана в 1992 году, начав

предоставлять услуги мобильной связи в 1993 году. Быстро

получив лицензии, компания активно расширяла покрытие по

всей России, становясь одним из пионеров и лидеров рынка

GSM. Билайн неоднократно входил в число самых дорогих

российских брендов в международных рейтингах.

2. Переход к цифровой экосистеме: После 2015 года Билайн,

следуя общему рыночному тренду, активно начал

трансформироваться из классического оператора связи в

цифровую экосистему. Одним из ключевых факторов успеха

компании стала не только широкая дифференциация продуктов

и услуг, но и инновационный подход к маркетингу,

ориентированный на создание комплексных цифровых решений

для абонентов.

3

4.

Гипотеза исследования:1.Рынок операторов сотовой связи в

России – олигополистический.

2.Компания «Билайн» - олигополия, с

тайным сговором.

4

5.

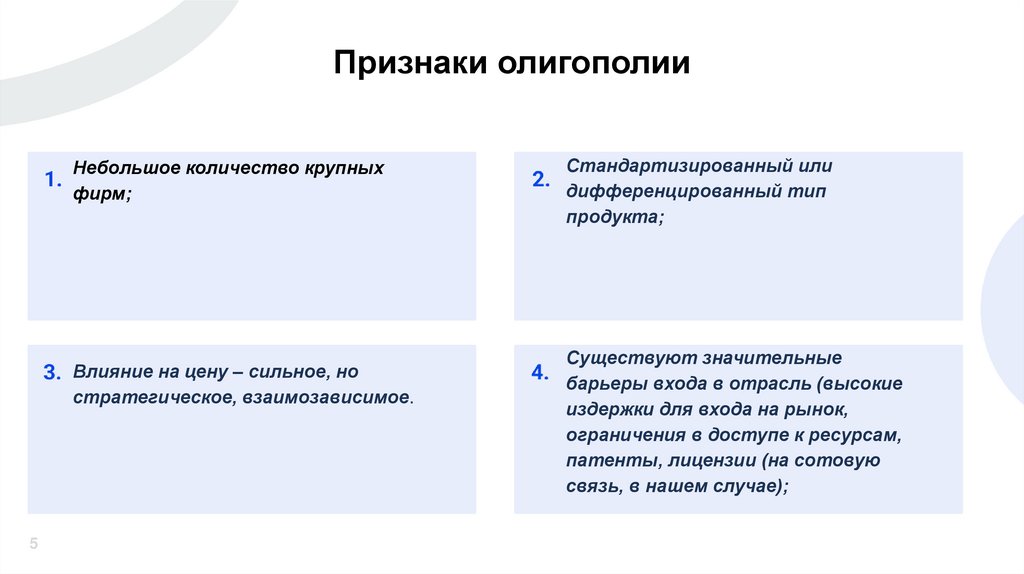

Признаки олигополииНебольшое количество крупных

фирм;

Влияние на цену – сильное, но

стратегическое, взаимозависимое.

5

Стандартизированный или

дифференцированный тип

продукта;

Существуют значительные

барьеры входа в отрасль (высокие

издержки для входа на рынок,

ограничения в доступе к ресурсам,

патенты, лицензии (на сотовую

связь, в нашем случае);

6.

Доказательства гипотезы7.

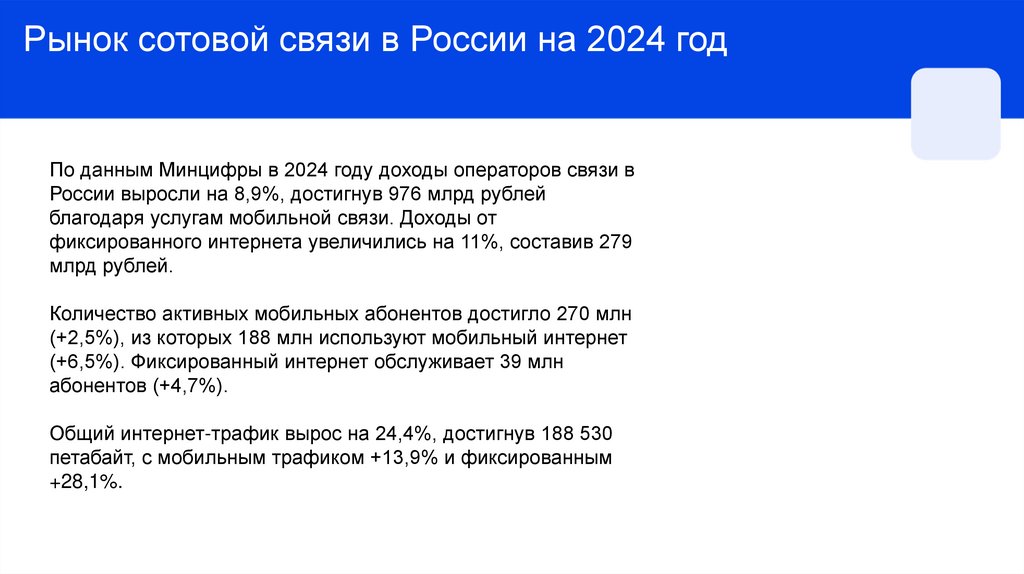

Рынок сотовой связи в России на 2024 годПо данным Минцифры в 2024 году доходы операторов связи в

России выросли на 8,9%, достигнув 976 млрд рублей

благодаря услугам мобильной связи. Доходы от

фиксированного интернета увеличились на 11%, составив 279

млрд рублей.

Количество активных мобильных абонентов достигло 270 млн

(+2,5%), из которых 188 млн используют мобильный интернет

(+6,5%). Фиксированный интернет обслуживает 39 млн

абонентов (+4,7%).

Общий интернет-трафик вырос на 24,4%, достигнув 188 530

петабайт, с мобильным трафиком +13,9% и фиксированным

+28,1%.

8.

Диаграмма телекоммуникационного рынка в России9.

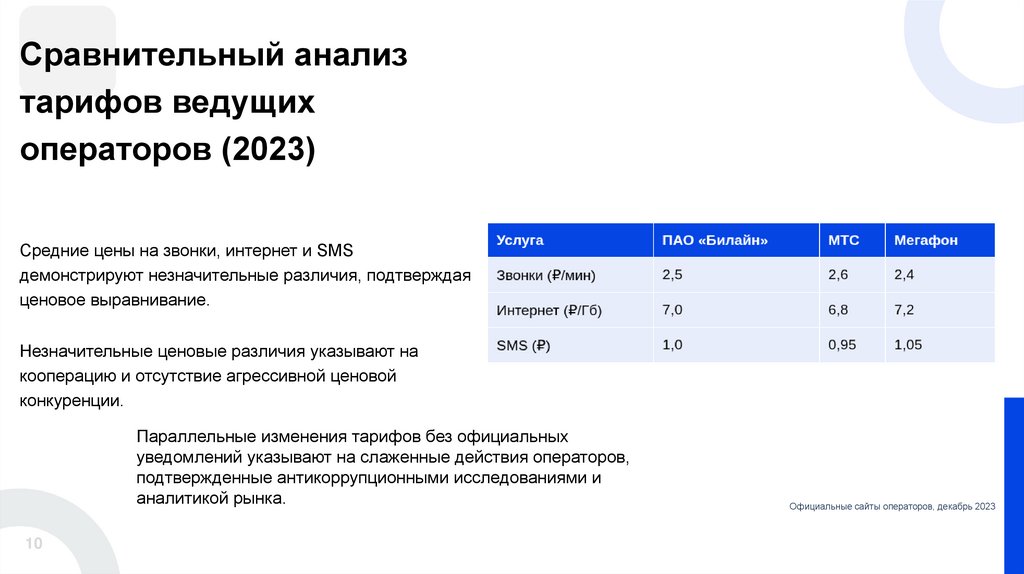

Сравнительный анализтарифов ведущих

операторов (2023)

Средние цены на звонки, интернет и SMS

демонстрируют незначительные различия, подтверждая

ценовое выравнивание.

Незначительные ценовые различия указывают на

кооперацию и отсутствие агрессивной ценовой

конкуренции.

Параллельные изменения тарифов без официальных

уведомлений указывают на слаженные действия операторов,

подтвержденные антикоррупционными исследованиями и

аналитикой рынка.

10

Официальные сайты операторов, декабрь 2023

10.

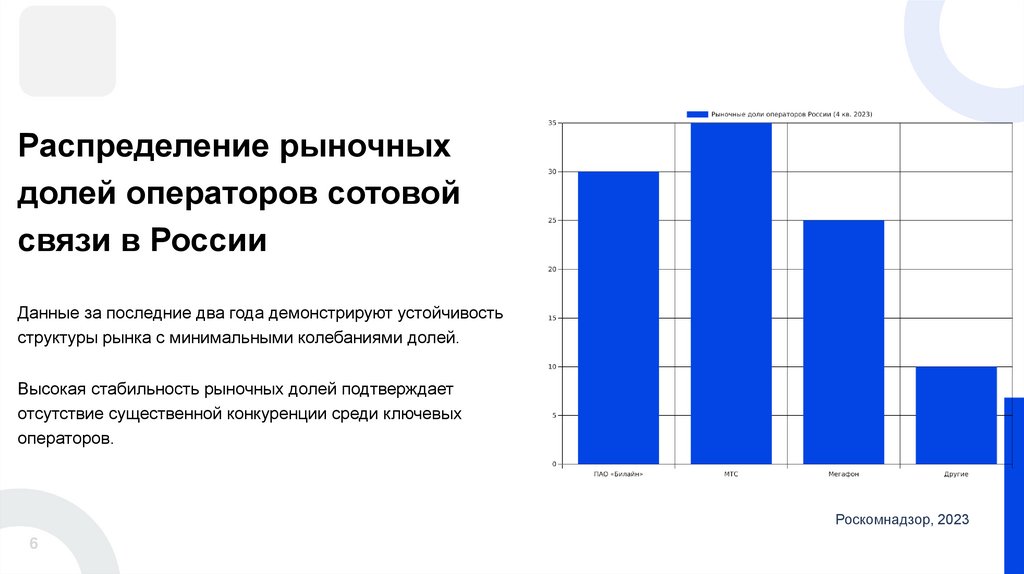

Распределение рыночныхдолей операторов сотовой

связи в России

Данные за последние два года демонстрируют устойчивость

структуры рынка с минимальными колебаниями долей.

Высокая стабильность рыночных долей подтверждает

отсутствие существенной конкуренции среди ключевых

операторов.

Роскомнадзор, 2023

6

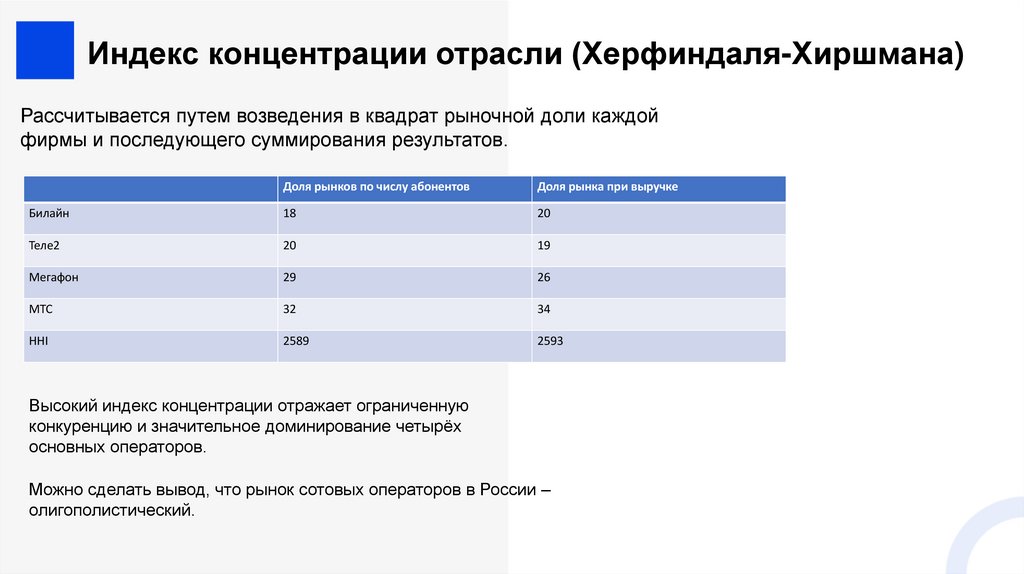

11.

Индекс концентрации отрасли (Херфиндаля-Хиршмана)Рассчитывается путем возведения в квадрат рыночной доли каждой

фирмы и последующего суммирования результатов.

Доля рынков по числу абонентов

Доля рынка при выручке

Билайн

18

20

Теле2

20

19

Мегафон

29

26

МТС

32

34

HHI

2589

2593

Высокий индекс концентрации отражает ограниченную

конкуренцию и значительное доминирование четырёх

основных операторов.

Можно сделать вывод, что рынок сотовых операторов в России –

олигополистический.

12.

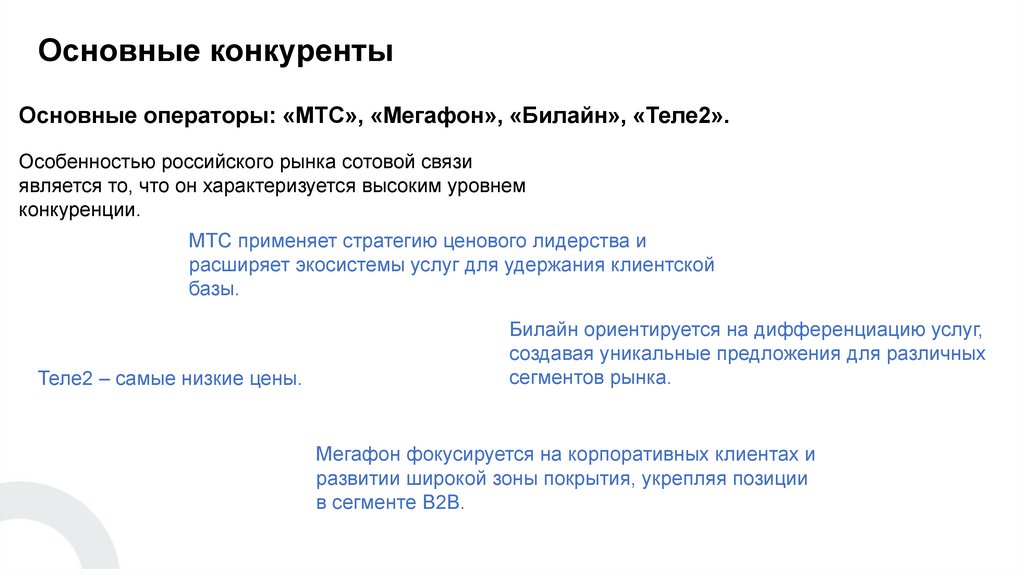

Основные конкурентыОсновные операторы: «МТС», «Мегафон», «Билайн», «Теле2».

Особенностью российского рынка сотовой связи

является то, что он характеризуется высоким уровнем

конкуренции.

МТС применяет стратегию ценового лидерства и

расширяет экосистемы услуг для удержания клиентской

базы.

Теле2 – самые низкие цены.

Билайн ориентируется на дифференциацию услуг,

создавая уникальные предложения для различных

сегментов рынка.

Мегафон фокусируется на корпоративных клиентах и

развитии широкой зоны покрытия, укрепляя позиции

в сегменте B2B.

13.

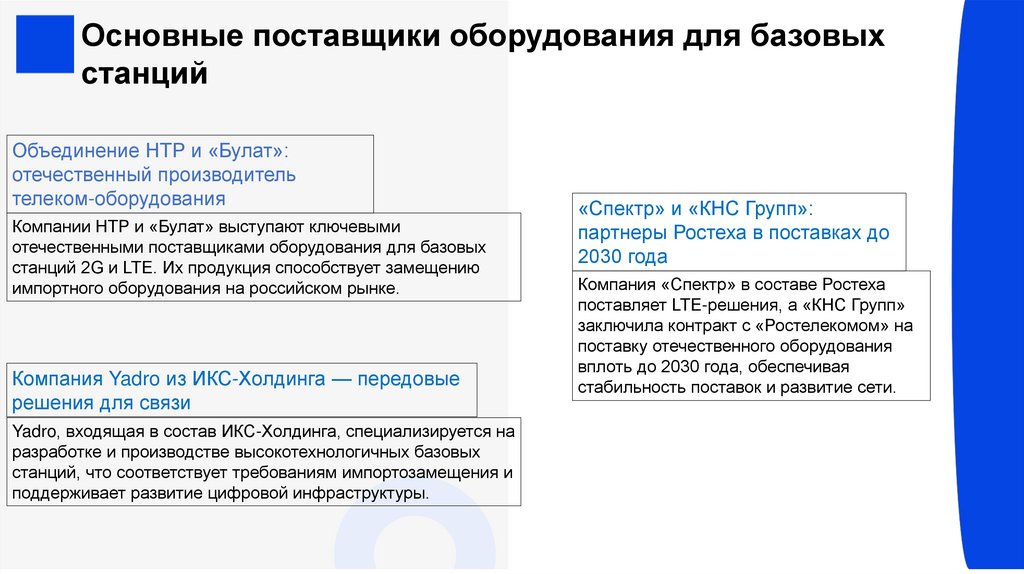

Основные поставщики оборудования для базовыхстанций

Объединение НТР и «Булат»:

отечественный производитель

телеком-оборудования

Компании НТР и «Булат» выступают ключевыми

отечественными поставщиками оборудования для базовых

станций 2G и LTE. Их продукция способствует замещению

импортного оборудования на российском рынке.

Компания Yadro из ИКС-Холдинга — передовые

решения для связи

Yadro, входящая в состав ИКС-Холдинга, специализируется на

разработке и производстве высокотехнологичных базовых

станций, что соответствует требованиям импортозамещения и

поддерживает развитие цифровой инфраструктуры.

«Спектр» и «КНС Групп»:

партнеры Ростеха в поставках до

2030 года

Компания «Спектр» в составе Ростеха

поставляет LTE-решения, а «КНС Групп»

заключила контракт с «Ростелекомом» на

поставку отечественного оборудования

вплоть до 2030 года, обеспечивая

стабильность поставок и развитие сети.

14.

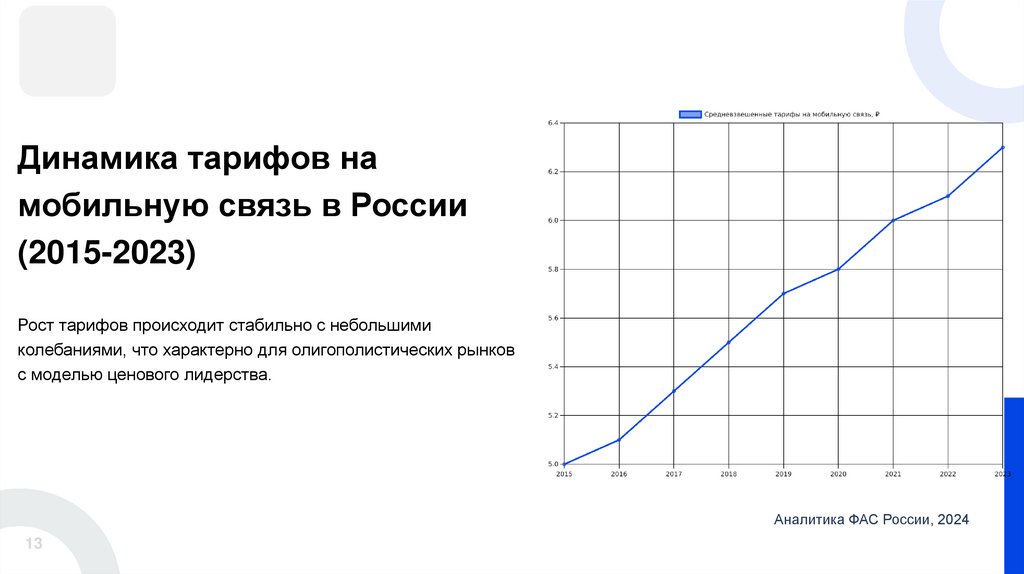

Динамика тарифов намобильную связь в России

(2015-2023)

Рост тарифов происходит стабильно с небольшими

колебаниями, что характерно для олигополистических рынков

с моделью ценового лидерства.

Аналитика ФАС России, 2024

13

15.

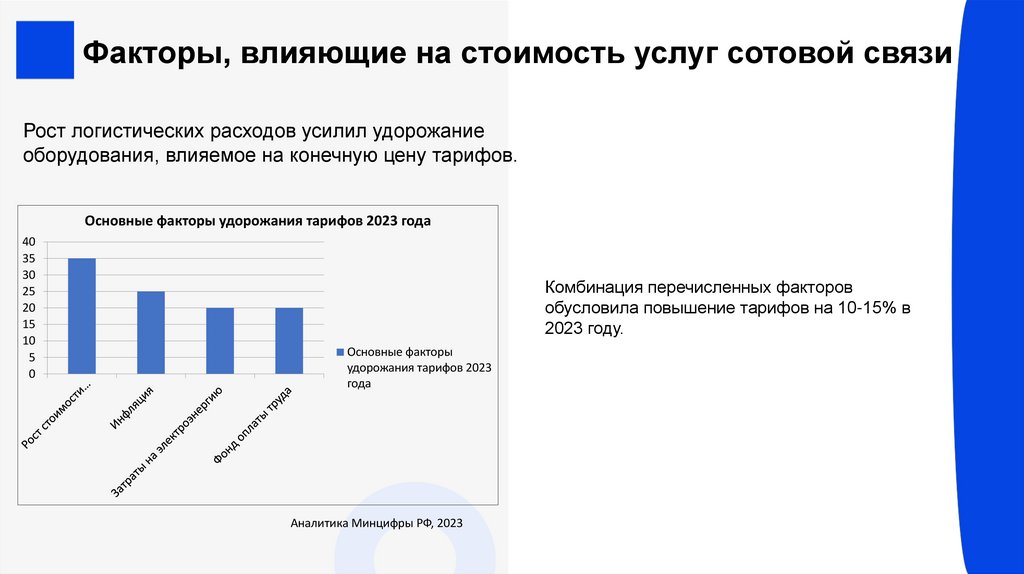

Факторы, влияющие на стоимость услуг сотовой связиРост логистических расходов усилил удорожание

оборудования, влияемое на конечную цену тарифов.

Основные факторы удорожания тарифов 2023 года

40

35

30

25

20

15

10

5

0

Комбинация перечисленных факторов

обусловила повышение тарифов на 10-15% в

2023 году.

Основные факторы

удорожания тарифов 2023

года

Аналитика Минцифры РФ, 2023

16.

Обоснование гипотезыКооперативная стратегия олигополии — это способ реализации

олигополистического взаимодействия, при котором фирмы

предварительно договариваются о совместных действиях (вступают в

сговор). Это характерно для рынка олигополии, где фирмы, на долю

которых приходится значительная часть продаж, способны оказывать

влияние на рыночную цену, но действие одного олигополиста

сказывается на всех остальных.

Законодательство РФ строго

запрещает картельные сговоры,

вынуждая операторов действовать

скрытно, что затрудняет выявление

координации цен.

17.

Доказательства существования тайного сговораПараллельные изменения

тарифов без официальных

уведомлений указывают на

слаженные действия

операторов, подтвержденные

антикоррупционными

исследованиями и

аналитикой рынка.

11

ФАС России зафиксировала

несколько случаев

неформального обмена

инсайдерской информацией

между основными

участниками рынка, что

свидетельствует о

координации ценовых

решений.

Такое взаимодействие

ограничивает независимую

конкуренцию, поддерживая

стабильность тарифов и

препятствуя развитию

свободного рыночного

ценообразования.

18.

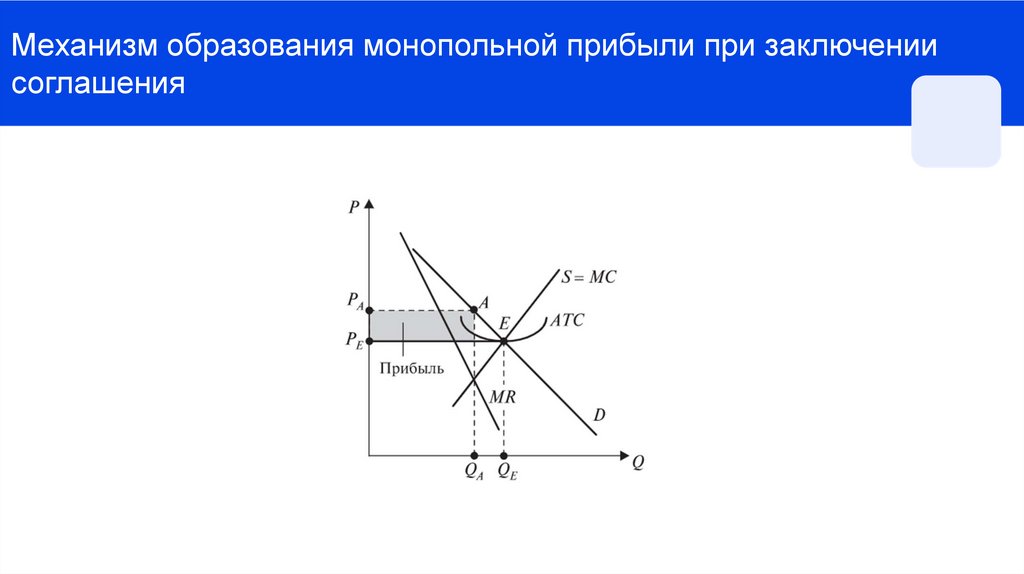

Механизм образования монопольной прибыли при заключениисоглашения

19.

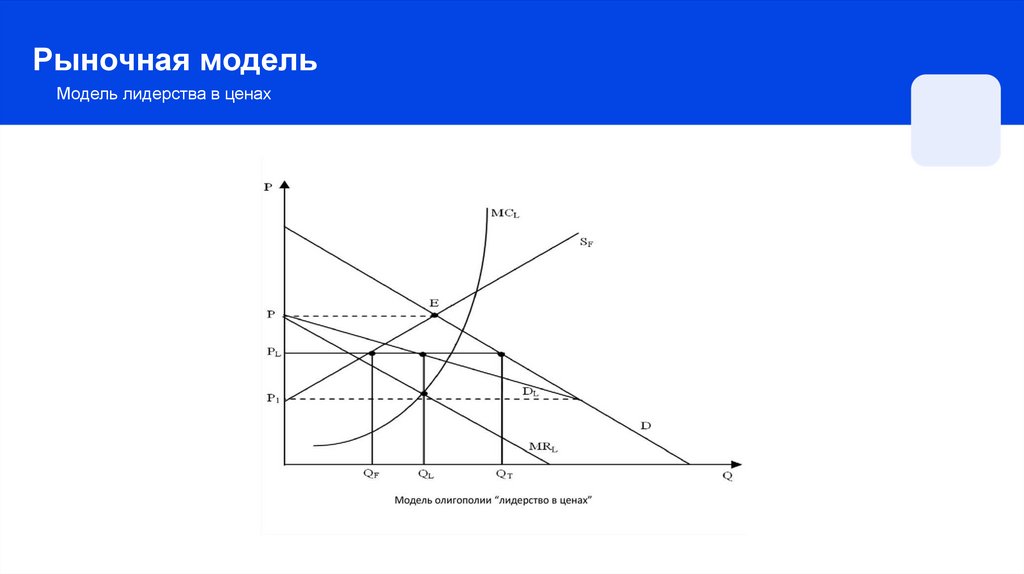

Рыночная модельМодель лидерства в ценах

20.

Ценовое лидерство может не состояться, если другие компанииотказываются следовать за лидером и предпочитают устанавливать

собственные цены. В этом случае лидер повышает свои расценки, а

остальные фирмы оставляют их на прежнем уровне. Это приводит к

убыткам для первой компании, и она вынуждена отменить повышение.

Порой ситуацию разрешает появление нового ценового лидера.

Фирма имеет больше шансов успешно занять позицию ценового лидера,

если ее средние затраты ниже, чем у конкурентов. В такой ситуации

менее эффективные компании могут быть вынуждены следовать за

лидером в повышении цен из-за страха перед возможными ответными

действиями. Они могут опасаться, что лидер, недовольный их

независимостью, вместо повышения цен снизит свои расценки ниже цен

конкурентов, что приведет к ценовой войне, в которой он сможет

одержать победу благодаря своим низким затратам.

21.

ВыводИсследование показало, что рынок

сотовой связи является

олигополистическим, вероятно, что

среди основных участников

данного рынка существует тайный

сговор, то есть существует

компания-лидер (в данном рынке

ПАО МТС), которая диктует

повышение или понижение цен, а

остальные следуют за ней.