Похожие презентации:

")

Прещентация Холзаков (1)

1.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА(МАГИСТРАТУРА)

Тема: «Повышение роли Казначейства России в

обеспечении законности и эффективности использования

государственных средств»

Институт магистратуры

Направление подготовки

38.04.09. Государственный аудит

Направленность (профиль)

Аудит, контроль и надзор в государственном секторе

Студент: Холзаков Михаил Леонидович,

Группа: ОЗМ-ГСА-22

Руководитель: Курдюмов А.В., доцент,

к.э.н.

2.

Цели и задачи ВКРЦель работы: обосновать направления повышения роли Федерального казначейства России в обеспечении законности

и эффективности использования государственных средств в условиях бюджетной реформы и цифровизации публичных

финансов.

Задачи:

• Охарактеризовать правовой статус, функции и полномочия Федерального казначейства.

• Определить место ФК в системе государственного финансового контроля и особенности казначейского контроля.

• Проанализировать нормативно-правовую базу и выявить проблемные аспекты.

• Исследовать влияние цифровизации и казначейского сопровождения на инструменты контроля.

• Оценить эффективность контрольной деятельности ФК по официальной отчётности/статистике.

• Разработать предложения по нормативным, цифровым/аналитическим и институциональным улучшениям.

3.

Объект и предмет исследованияОбъект исследования

Система государственного финансового контроля в РФ в части механизмов обеспечения законности и эффективности

использования государственных средств.

Предмет исследования

Роль и инструменты деятельности Федерального казначейства России в обеспечении законности и эффективности

использования государственных средств, а также направления их совершенствования в условиях бюджетной реформы

и цифровизации.

4.

Структура работыРабота состоит из введения, трех глав, заключения, списка использованных источников

и приложения.

В первой главе рассмотрены теоретико-правовые основы деятельности Федерального казначейства и его

место в системе государственного финансового контроля.

Во второй главе проанализированы практика функционирования Федерального казначейства в условиях

цифровой трансформации и казначейского сопровождения, а также оценена эффективность контрольной

деятельности.

В третьей главе обоснованы направления повышения роли Федерального казначейства в обеспечении

законности и эффективности использования государственных средств путём совершенствования

нормативного регулирования, развития цифровых и аналитических инструментов и укрепления

институциональной роли Казначейства.

5.

Положения, обладающие научной новизной.Научная новизна выпускной квалификационной работы заключается в комплексном подходе к

обоснованию повышения роли Федерального казначейства в обеспечении законности и эффективности

использования государственных средств. К числу положений, обладающих научной новизной, относятся:

−

уточнение институционального места Федерального казначейства в системе государственного финансового

контроля и управления государственными финансами в условиях цифровой трансформации;

−

систематизация

ключевых

проблем

действующей

модели

казначейского

контроля,

связанных

с

фрагментарностью нормативного регулирования, сложностью процедур казначейского сопровождения и

недостаточным использованием аналитического потенциала информационных систем Казначейства;

−

обоснование модели совершенствования казначейского контроля, включающей обновление нормативного

регулирования, развитие цифровых и аналитических инструментов и усиление институциональной роли

Федерального казначейства в управлении результативностью бюджетных расходов.

6.

Результаты исследования :− раскрыты правовой статус, функции и полномочия Федерального казначейства и определено его место в системе

государственного финансового контроля;

− проанализирована нормативно-правовая база деятельности Федерального казначейства и выявлены её проблемные

аспекты, влияющие на эффективность казначейского контроля;

− исследовано влияние цифровой трансформации и казначейского сопровождения на содержание и инструменты

казначейского контроля;

− оценена эффективность контрольной деятельности Федерального казначейства по данным официальной отчётности

и материалов проверок;

− разработан комплекс предложений по совершенствованию нормативного регулирования, цифровых и аналитических

инструментов и институциональной роли Федерального казначейства в обеспечении законности и эффективности

использования государственных средств.

Апробация результатов исследования. Отдельные подходы и результаты исследования были апробированы в ходе

участия автора в XI International Annual Conference «Industrial Technologies and Engineering» (ICITE 2024) (Приложение

А), по материалам которой подготовлена публикация в соавторстве, а также в международной олимпиаде «International

Standards on Auditing», где автор занял II место. Участие в указанных мероприятиях способствовало уточнению

методологических подходов и практических рекомендаций, представленных в работе.

7.

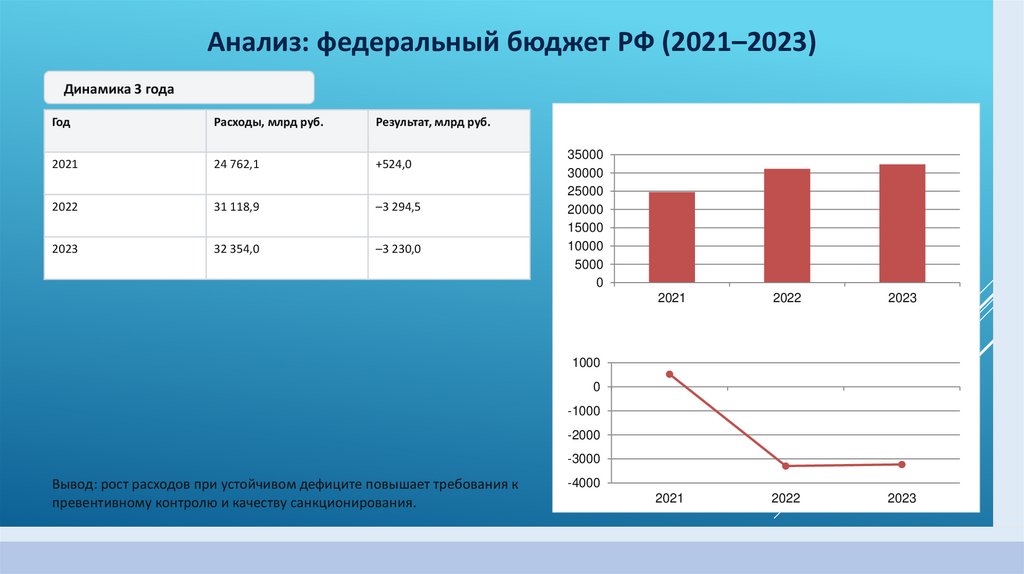

Анализ: федеральный бюджет РФ (2021–2023)Динамика 3 года

Год

Расходы, млрд руб.

Результат, млрд руб.

2021

24 762,1

+524,0

2022

31 118,9

–3 294,5

2023

32 354,0

–3 230,0

Расходы (млрд руб.)

35000

30000

25000

20000

15000

10000

5000

0

2021

2022

2023

Бюджетный результат (млрд руб.)

1000

0

-1000

-2000

-3000

Вывод: рост расходов при устойчивом дефиците повышает требования к

превентивному контролю и качеству санкционирования.

-4000

2021

2022

2023

8.

Анализ: результаты контроля Счётной палаты РФ (2021–2023)Нарушения

Год

Нарушения, ед.

Сумма, млрд руб.

2021

4 253

1 541,4

Сумма нарушений (млрд руб.)

2500

2000

2022

4 447

885,6

2023

4 849

2 110,0

1500

1000

500

0

2021

2022

2023

2022

2023

Количество нарушений (ед.)

5000

4800

4600

4400

4200

4000

Вывод: по сумме нарушения волатильны и остаются значимыми → важны

профилактика и риск-ориентированный отбор.

3800

2021

9.

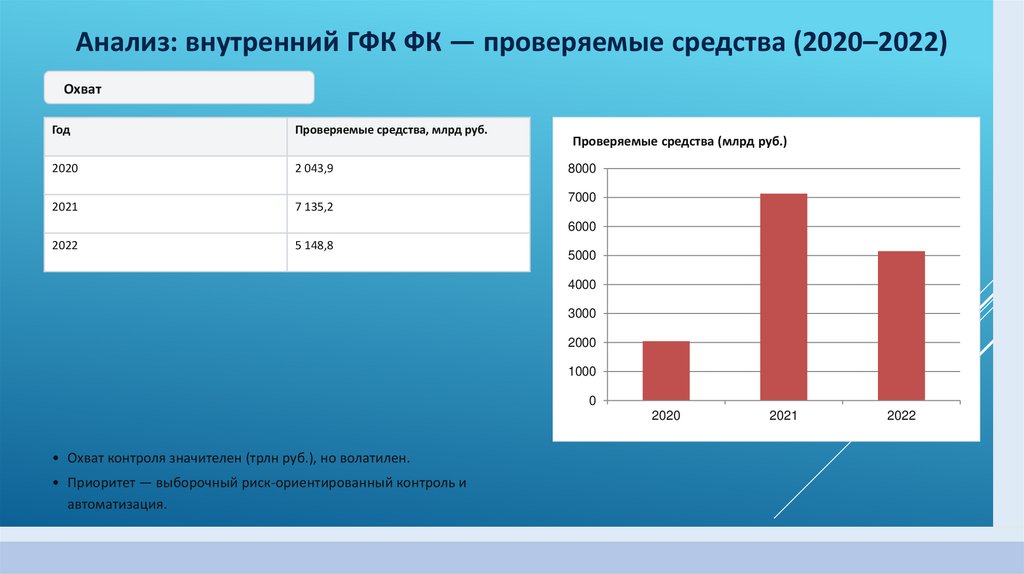

Анализ: внутренний ГФК ФК — проверяемые средства (2020–2022)Охват

Год

Проверяемые средства, млрд руб.

2020

2 043,9

2021

7 135,2

Проверяемые средства (млрд руб.)

8000

7000

6000

2022

5 148,8

5000

4000

3000

2000

1000

0

2020

• Охват контроля значителен (трлн руб.), но волатилен.

• Приоритет — выборочный риск-ориентированный контроль и

автоматизация.

2021

2022

10.

Анализ: внутренний ГФК ФК — выявленные нарушения (2020–2022)Результаты

Год

Объём нарушений, млрд руб.

2020

1 041,3

1400

2021

1 163,3

1200

2022

589,9

Объём нарушений (млрд руб.)

1000

800

600

400

200

0

2020

• Снижение в 2022 г. может отражать изменение подходов/методики и

усиление превентивной компоненты.

• Фокус предложений: перенос контроля «влево» (до оплаты) и аналитика

рисков.

2021

2022

11.

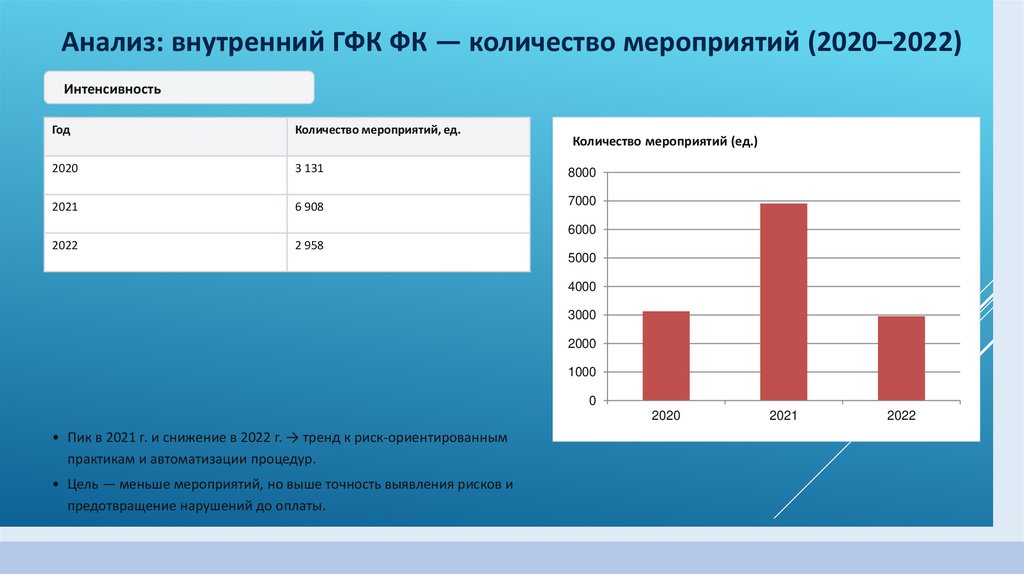

Анализ: внутренний ГФК ФК — количество мероприятий (2020–2022)Интенсивность

Год

Количество мероприятий, ед.

2020

3 131

8000

2021

6 908

7000

2022

2 958

Количество мероприятий (ед.)

6000

5000

4000

3000

2000

1000

0

2020

• Пик в 2021 г. и снижение в 2022 г. → тренд к риск-ориентированным

практикам и автоматизации процедур.

• Цель — меньше мероприятий, но выше точность выявления рисков и

предотвращение нарушений до оплаты.

2021

2022

12.

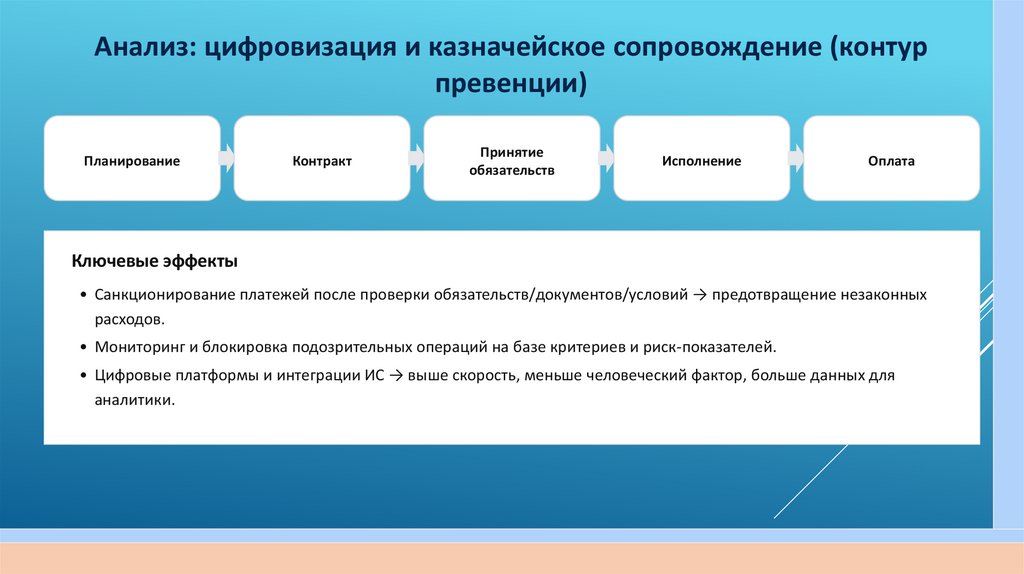

Анализ: цифровизация и казначейское сопровождение (контурпревенции)

Планирование

Контракт

Принятие

обязательств

Исполнение

Оплата

Ключевые эффекты

• Санкционирование платежей после проверки обязательств/документов/условий → предотвращение незаконных

расходов.

• Мониторинг и блокировка подозрительных операций на базе критериев и риск-показателей.

• Цифровые платформы и интеграции ИС → выше скорость, меньше человеческий фактор, больше данных для

аналитики.

13.

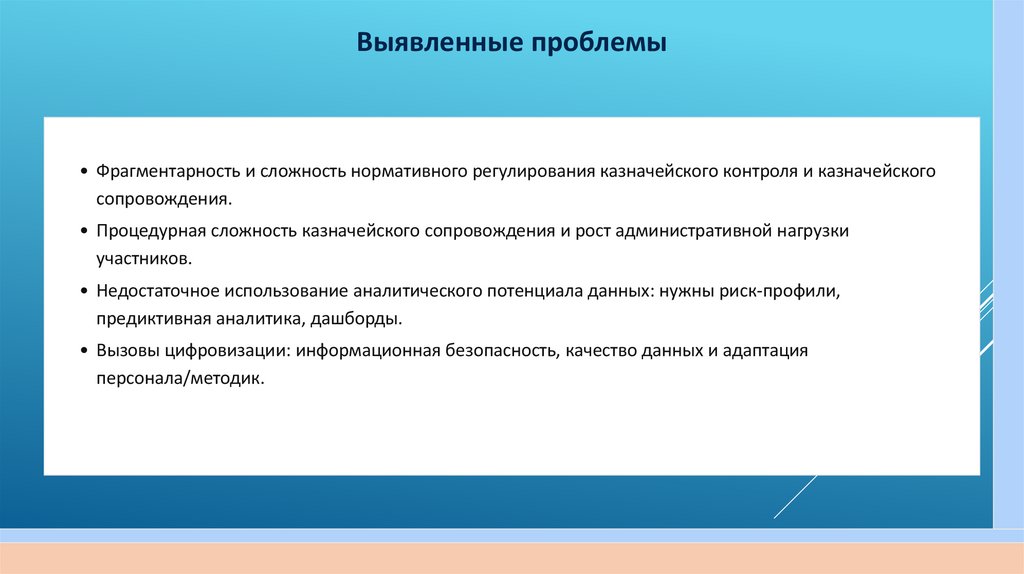

Выявленные проблемы• Фрагментарность и сложность нормативного регулирования казначейского контроля и казначейского

сопровождения.

• Процедурная сложность казначейского сопровождения и рост административной нагрузки

участников.

• Недостаточное использование аналитического потенциала данных: нужны риск-профили,

предиктивная аналитика, дашборды.

• Вызовы цифровизации: информационная безопасность, качество данных и адаптация

персонала/методик.

14.

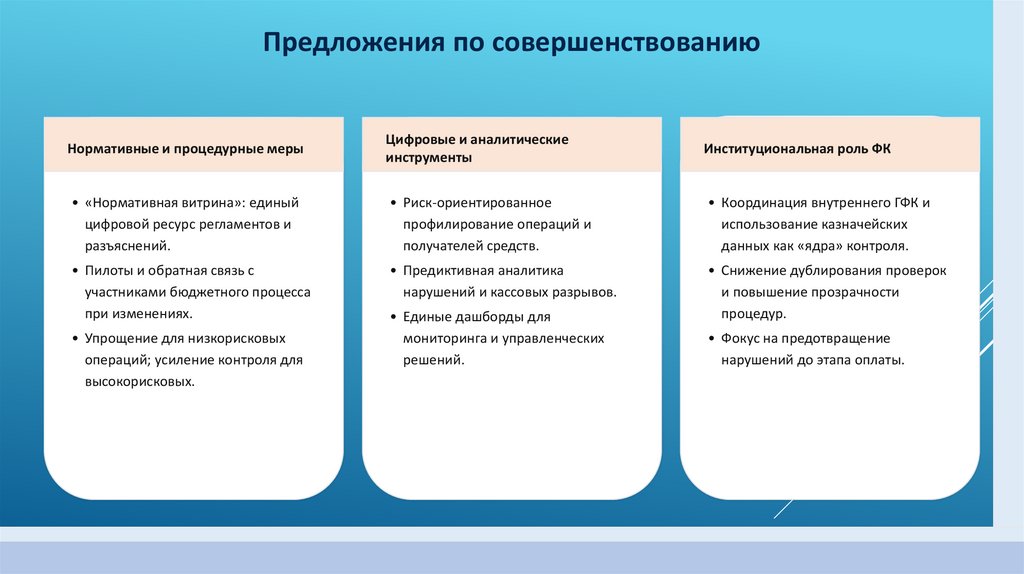

Предложения по совершенствованиюНормативные и процедурные меры

Цифровые и аналитические

инструменты

Институциональная роль ФК

• «Нормативная витрина»: единый

цифровой ресурс регламентов и

разъяснений.

• Риск-ориентированное

профилирование операций и

получателей средств.

• Координация внутреннего ГФК и

использование казначейских

данных как «ядра» контроля.

• Пилоты и обратная связь с

участниками бюджетного процесса

при изменениях.

• Предиктивная аналитика

нарушений и кассовых разрывов.

• Снижение дублирования проверок

и повышение прозрачности

процедур.

• Упрощение для низкорисковых

операций; усиление контроля для

высокорисковых.

• Единые дашборды для

мониторинга и управленческих

решений.

• Фокус на предотвращение

нарушений до этапа оплаты.

15.

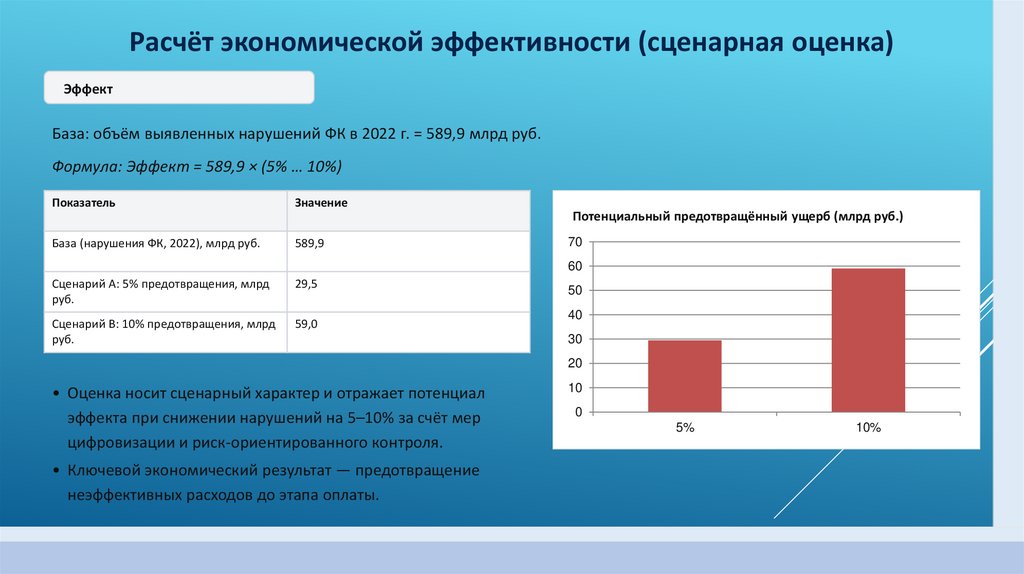

Расчёт экономической эффективности (сценарная оценка)Эффект

База: объём выявленных нарушений ФК в 2022 г. = 589,9 млрд руб.

Формула: Эффект = 589,9 × (5% … 10%)

Показатель

Значение

Потенциальный предотвращённый ущерб (млрд руб.)

База (нарушения ФК, 2022), млрд руб.

589,9

70

60

Сценарий A: 5% предотвращения, млрд

руб.

29,5

Сценарий B: 10% предотвращения, млрд

руб.

59,0

50

40

30

20

• Оценка носит сценарный характер и отражает потенциал

эффекта при снижении нарушений на 5–10% за счёт мер

цифровизации и риск-ориентированного контроля.

• Ключевой экономический результат — предотвращение

неэффективных расходов до этапа оплаты.

10

0

5%

10%

16.

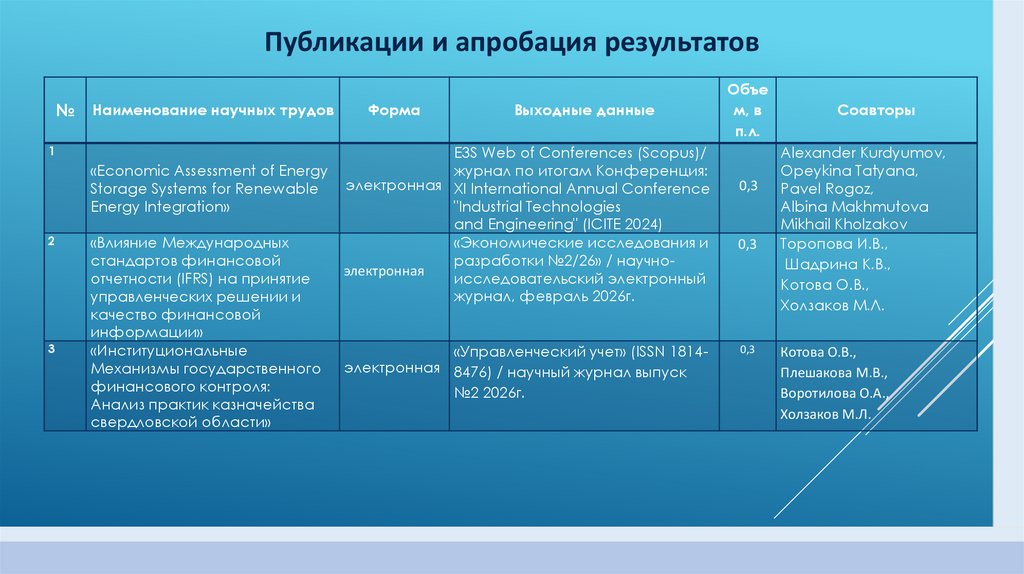

Публикации и апробация результатов№

Наименование научных трудов

1

«Economic Assessment of Energy

Storage Systems for Renewable

Energy Integration»

2

3

«Влияние Международных

стандартов финансовой

отчетности (IFRS) на принятие

управленческих решении и

качество финансовой

информации»

«Институциональные

Механизмы государственного

финансового контроля:

Анализ практик казначейства

свердловской области»

Форма

Выходные данные

E3S Web of Conferences (Scopus)/

журнал по итогам Конференция:

электронная XI International Annual Conference

"Industrial Technologies

and Engineering" (ICITE 2024)

«Экономические исследования и

разработки №2/26» / научноэлектронная

исследовательский электронный

журнал, февраль 2026г.

«Управленческий учет» (ISSN 1814электронная 8476) / научный журнал выпуск

№2 2026г.

Объе

м, в

п.л.

0,3

0,3

0,3

Соавторы

Alexander Kurdyumov,

Opeykina Tatyana,

Pavel Rogoz,

Albina Makhmutova

Mikhail Kholzakov

Торопова И.В.,

Шадрина К.В.,

Котова О.В.,

Холзаков М.Л.

Котова О.В.,

Плешакова М.В.,

Воротилова О.А.,

Холзаков М.Л.