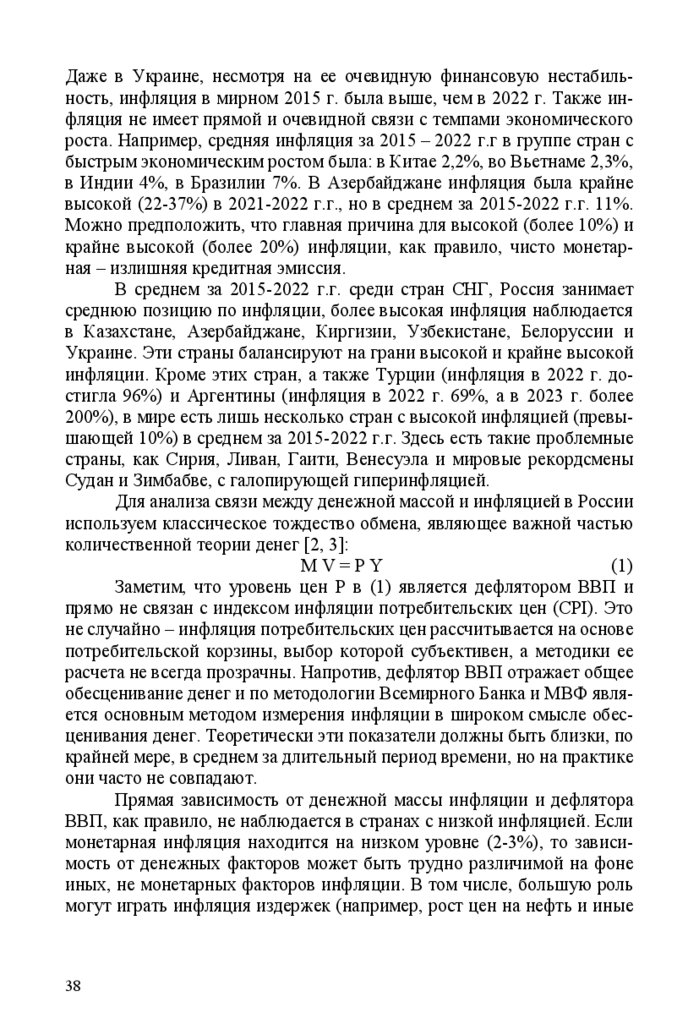

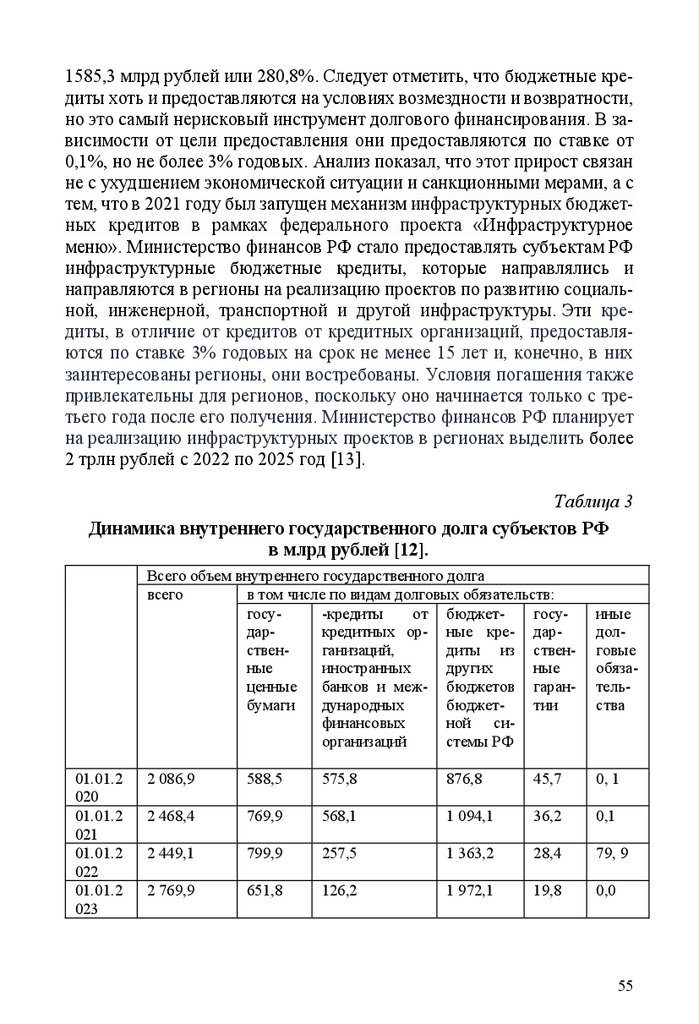

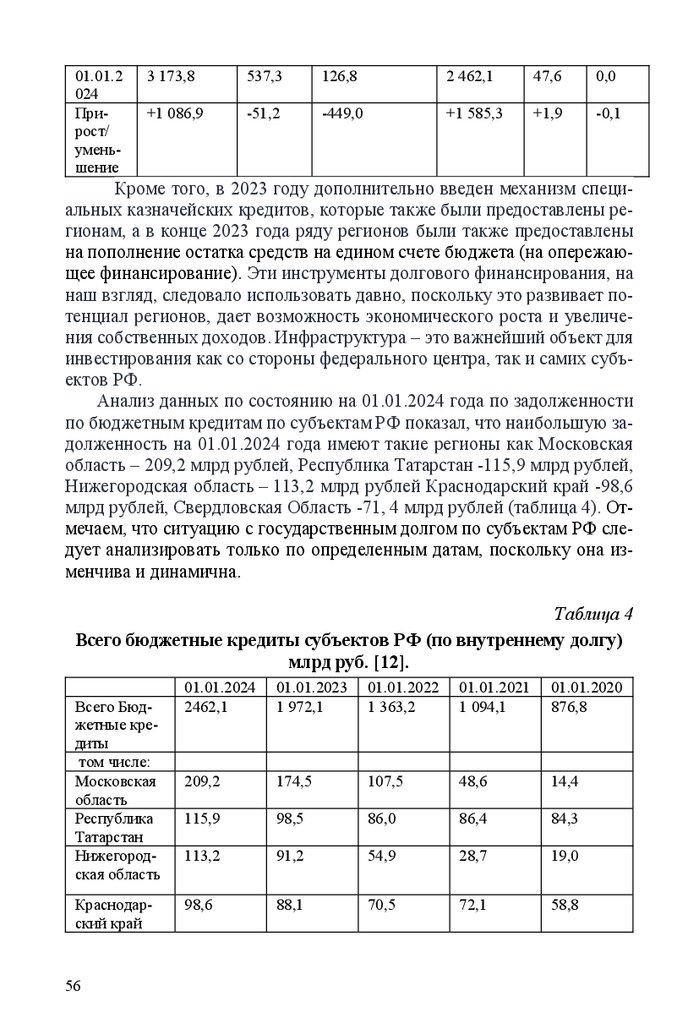

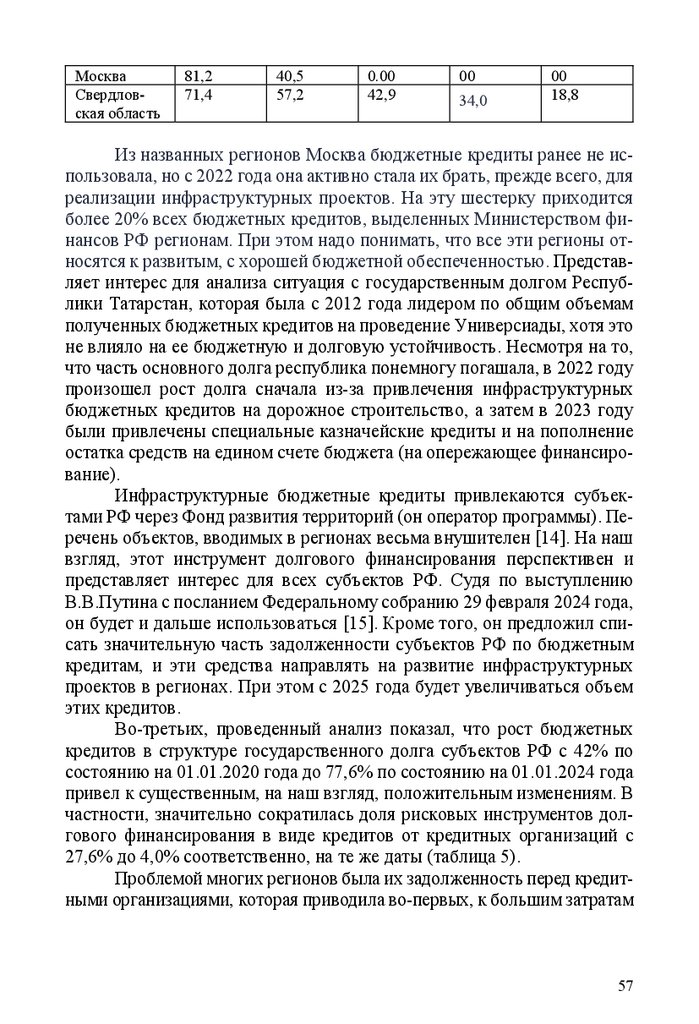

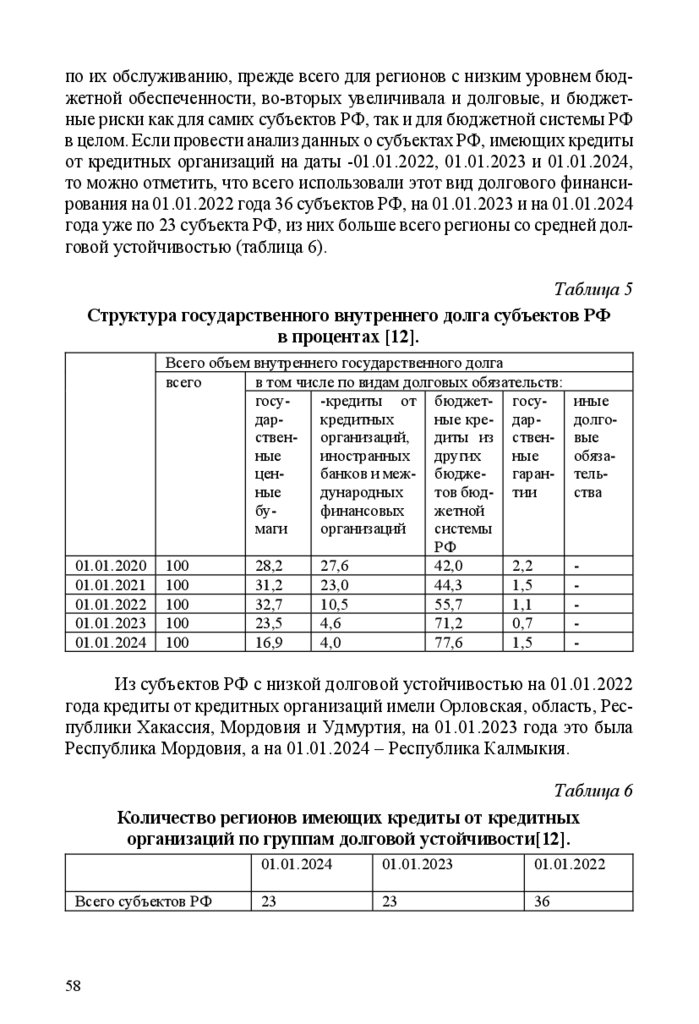

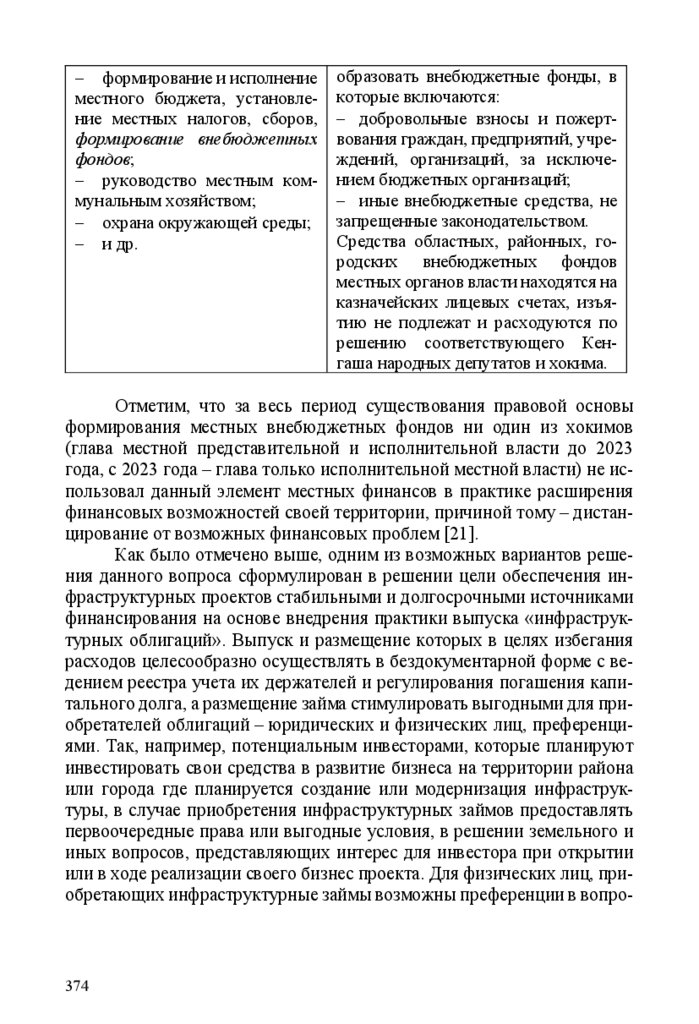

Финансы

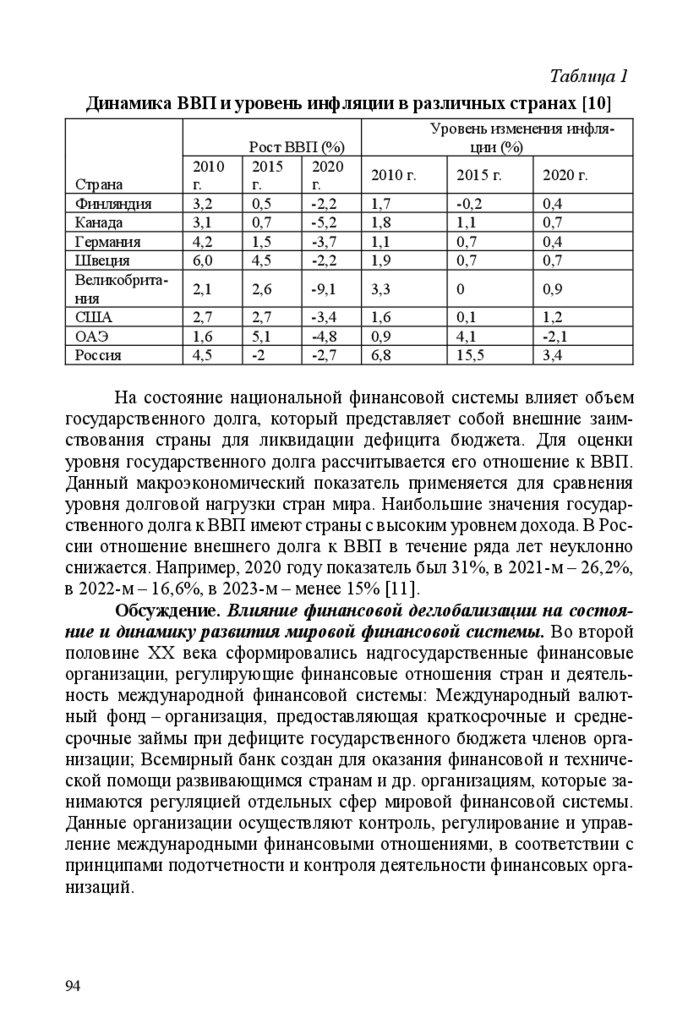

ФинансыПохожие презентации:

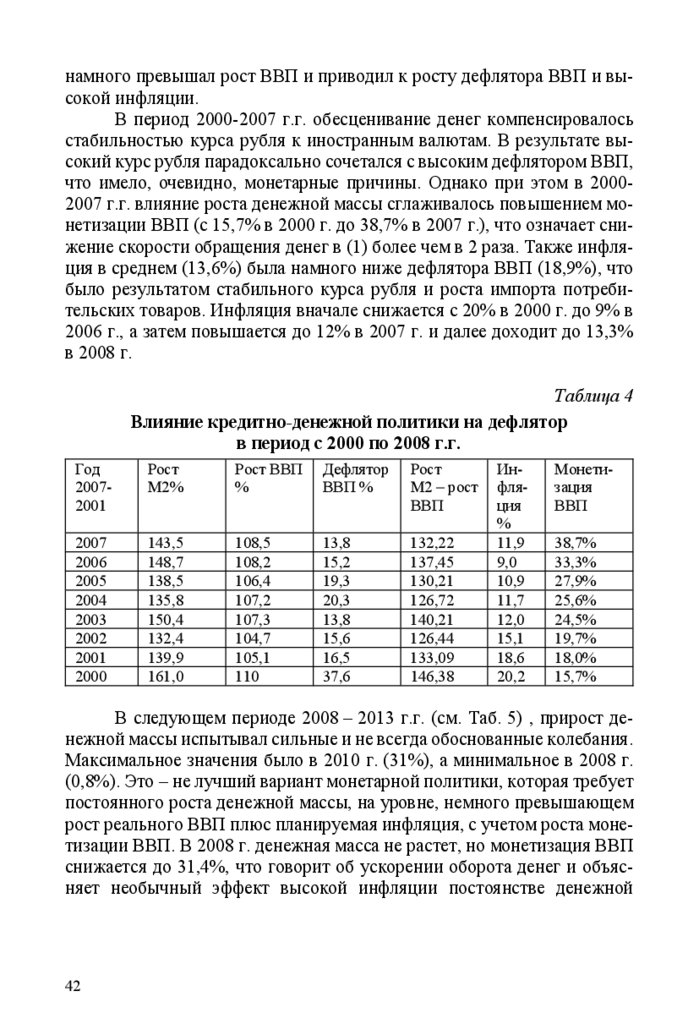

Финансовая система России в условиях санкционного давления

1.

КАФЕДРА ОБЩЕСТВЕННЫХ ФИНАНСОВНАУЧНАЯ ШКОЛА

«ТЕОРИЯ НАЦИОНАЛЬНОЙ

ФИНАНСОВОЙ СИСТЕМЫ»

ФИНАНСОВАЯ СИСТЕМА

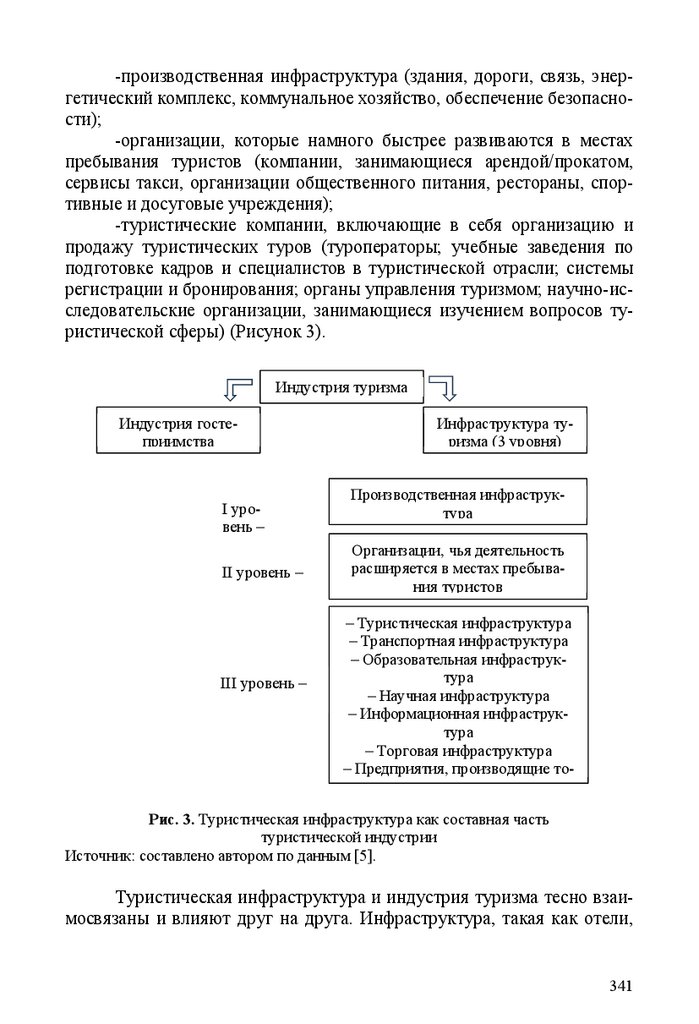

РОССИИ В УСЛОВИЯХ

САНКЦИОННОГО ДАВЛЕНИЯ

Монография

Под редакцией О.В. Макашиной

Москва

2024

1

2.

УДК 336ББК 65.261

Ф59

Рекомендовано Кафедрой общественных финансов Финансового факультета Финансового

университета при Правительстве РФ (протокол № 11 от 24 мая 2024 г.)

Рецензенты:

О.В. Староверова, профессор кафедры государственных и муниципальных финансов

ФГБОУ ВО «РЭУ им. Г.В. Плеханова», д-р экон. наук, доц.,

Н.В. Малиновская, профессор Департамента аудита и корпоративной отчетности ФГОБУ

ВО «Финансовый университет при Правительстве Российской Федерации», д-р экон.

наук, проф.

Авторы:

С.Е. Демидова (Глава 1, разд. 1); М.В. Дуброва (Глава 1, разд. 2); П.Е. Жуков (Глава 1,

разд.3); Н.М. Сабитова (Глава 1, разд. 4); Н.Н. Семенова, Т.А. Ефремова (Глава 1, разд. 5);

А.В. Фрыгин, М.Н. Прокофьев (Глава 1, разд. 6); И.Н. Молчанов (Глава 1, разд.7);

А.З. Намитулина. (Глава 1, разд. 8); И.В. Балынин (Глава 2, разд. 1); О.Б. Буздалина (Глава

2, разд. 2); Н.А. Гузь, Л.М. Царева (Глава 2, разд. 3); Н.А. Истомина, Е.Б. Дворядкина

(Глава 2, разд. 4); Е.Ф. Киреева (Глава 2, разд. 5); О.В. Макашина (Глава 2, разд. 6);

М.Ю. Махотаева, М.А. Николаев (Глава 2, разд. 7); Е.В. Михина (Глава 2, разд.8);

И.С. Рябова (Глава 2, разд. 9); А.В. Сигарев (Глава 2, разд. 10); Ю.Г. Тюрина, С.С. Савкина

(Глава 2, разд. 11); А.А. Белостоцкий (Глава 3, разд. 1); С.С. Дзусова (Глава 3, разд. 2);

Е.Г. Патрушева, А.В. Райхлина (Глава 3, разд. 3); В.В. Хамалинская, И.В. Хамалинский

(Глава 3, разд. 4); Н.С. Шмиголь (Глава 3, разд. 5); Т.Н. Бурделова (Глава 4, разд. 1);

Е.С. Сафронова (Глава 4, разд. 2); Ч.М. Шавалеева (Глава 4, разд. 3); З.Х. Срожиддинова,

Л.Ш. Бабаджанова (Глава 5, разд. 1); Н.В. Юлдашева (Глава 5, разд. 2); Нгуен Тхи Минь

Хань (Глава 5, разд. 3).

Ф59

Финансовая система России в условиях санкционного давления : монография / кол. авторов ; под ред. О.В. Макашиной. — Москва : РУСАЙНС,

2024. — 398 с.

ISBN 978-5-466-07578-6

Монография посвящена актуальным проблемам функционирования финансовой системы в условиях санкционного давления, рассмотрению проблем реализации бюджетной политики. Исследователи также обсуждают вопросы укрепления финансовой устойчивости региональных финансовых систем и управления финансами некоммерческих организаций. Представлен зарубежный опыт.

Ключевые слова: бюджетное стимулирование, финансовая стабильность, государственный долг, санкции, регионы, бюджетные кредиты, цифровизация, электронный бюджет, фискальная интеграция, социальная политика, субсидии, финансовый потенциал, демография, финансовое регулирование, инновационно-инвестиционная активность, бюджетные инструменты, инициативное бюджетирование, туристическая инфраструктура, электронная коммерция.

УДК 336

ББК 65.261

ISBN 978-5-466-07578-6

2

© Коллектив авторов, 2024

© ООО «РУСАЙНС», 2024

3.

ОглавлениеВВЕДЕНИЕ ...................................................................................................... 5

ГЛАВА 1. ФИНАНСЫ ГОСУДАРСТВЕННОГО СЕКТОРА

В УСЛОВИЯХ САНКЦИОННОГО ДАВЛЕНИЯ ................................... 11

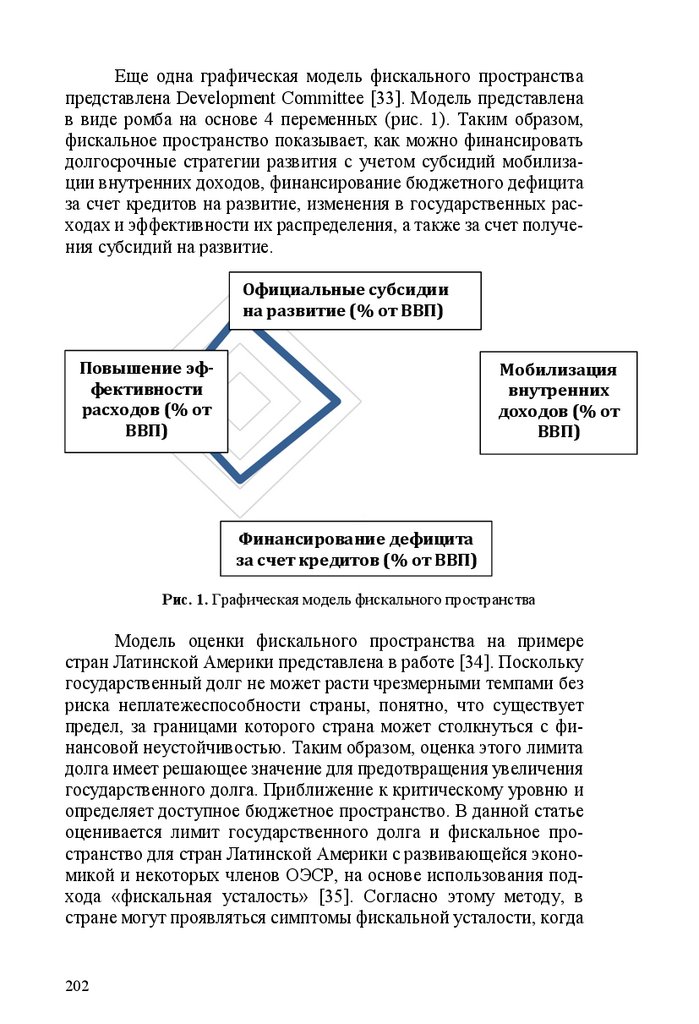

1.1. Концепция фискального пространства в условиях перехода

к высокопроизводительной экономике .................................................... 11

1.2. Инструменты финансовой поддержки внутреннего туризма

в России ....................................................................................................... 21

1.3. Риски для финансовой системы России в условиях санкционного

давления – анализ монетарных и фискальных факторов риска ............. 35

1.4. Долговая устойчивость регионов и санкционные меры .................. 52

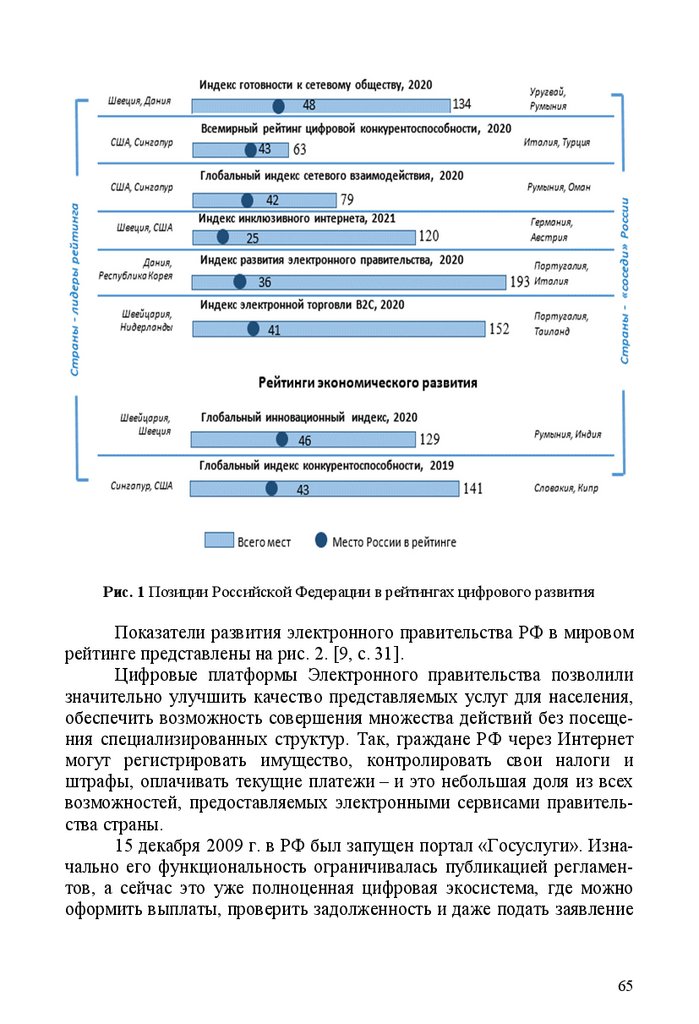

1.5. Цифровизация управления общественными финансами: новые

возможности и перспективы ..................................................................... 62

1.6. Особенности организации бюджетного процесса на новых

территориях................................................................................................. 76

1.7. Финансовая система России в новой геополитической

реальности ................................................................................................... 89

1.8. Особенности и риски цифровизации финансовой системы

в современных экономических условиях ............................................... 100

ГЛАВА 2. ПРИОРИТЕТЫ БЮДЖЕТНОЙ И НАЛОГОВОЙ

ПОЛИТИКИ РОССИИ .............................................................................. 117

2.1 Разработка бюджетной политики в Российской Федерации: тактика

и стратегия ................................................................................................ 117

2.2. Теоретические аспекты необходимости развития государственного

финансового регулирования .................................................................... 127

2.3. Актуальные вопросы государственной финансовой поддержки

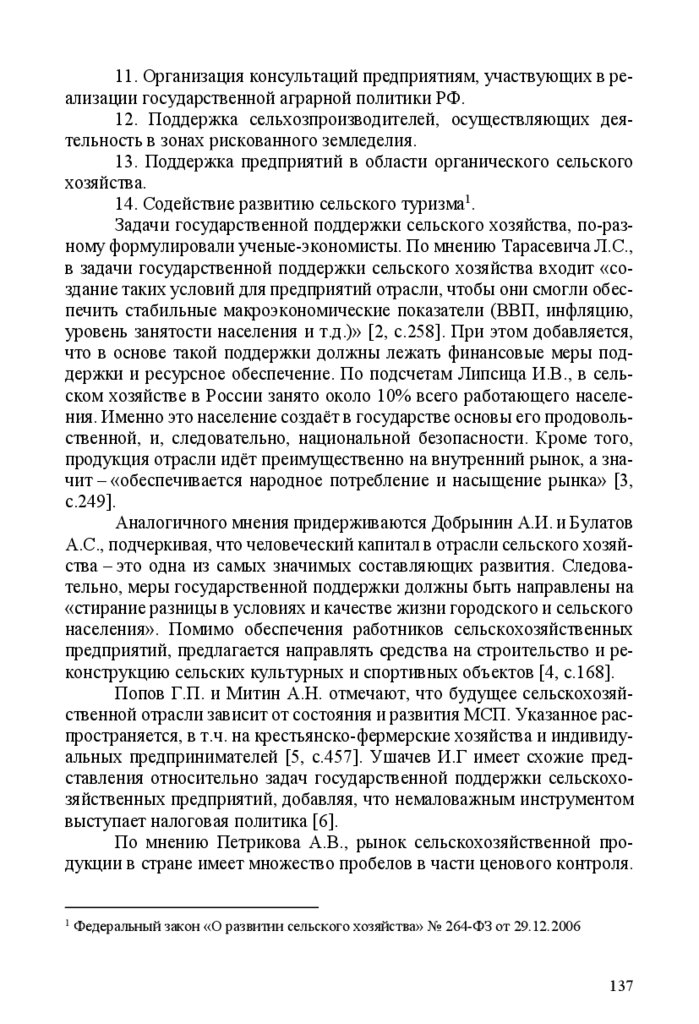

сельского хозяйства.................................................................................. 134

2.4. Эволюция целеполагания в бюджетной политике РФ ................... 149

2.5. Концептуальные подходы к определению направлений бюджетноналоговой политики интеграции новых регионов................................. 166

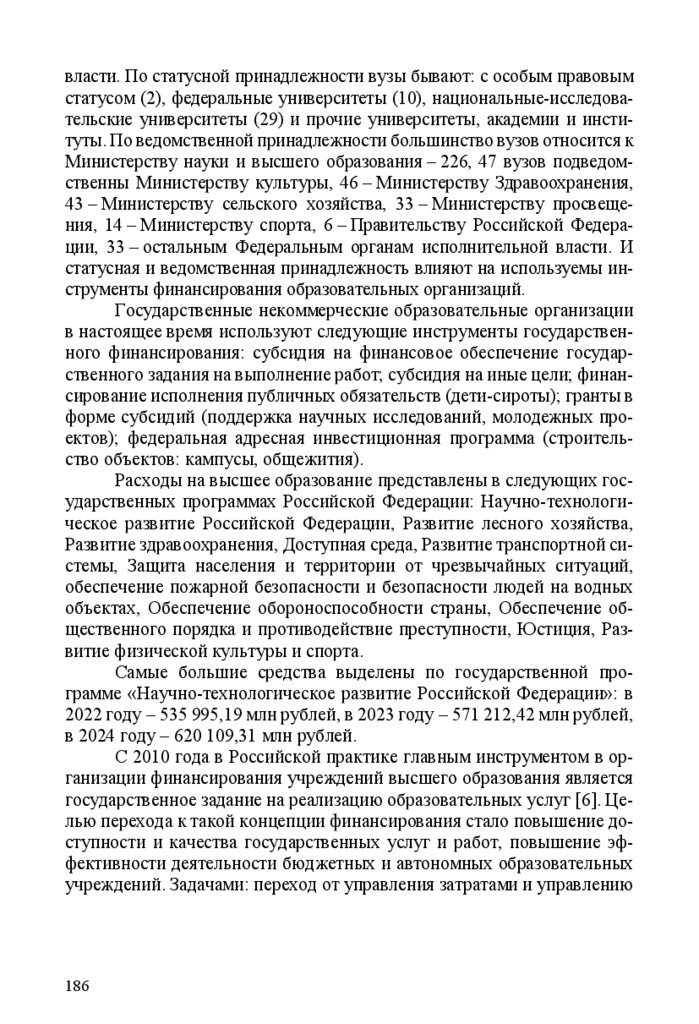

2.6. Финансовые инструменты реализации социальной политики

(на примере системы образования) ......................................................... 176

2.7. Модели формирования фискального пространства региона ......... 193

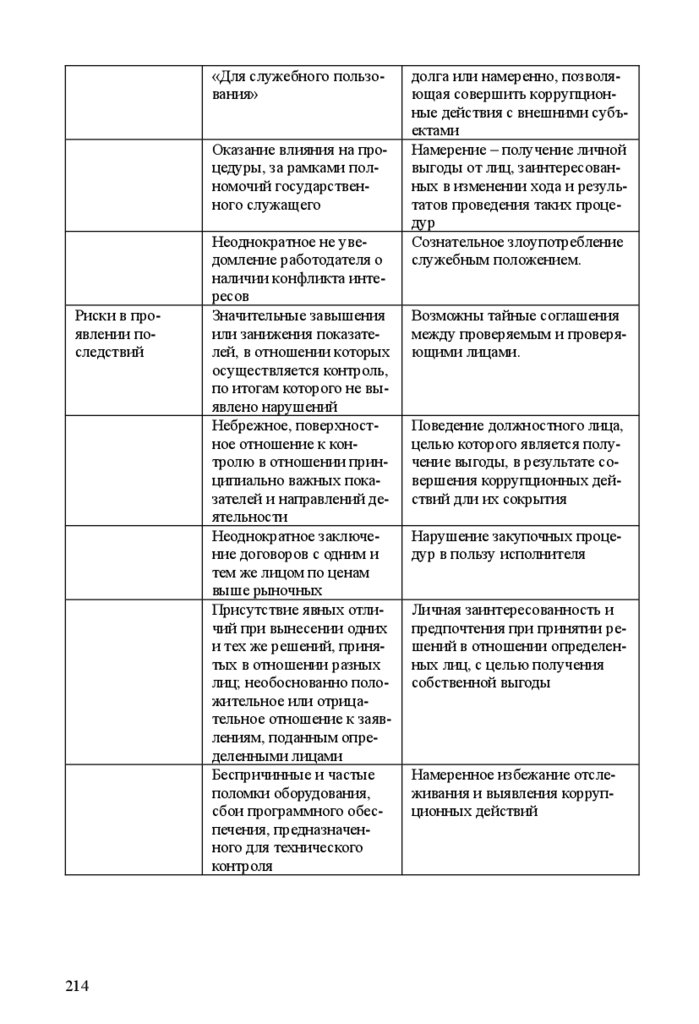

2.8. Противодействие коррупционным рискам как важный элемент

государственной политики ...................................................................... 208

2.9. Финансовые инструменты регулирования демографической

ситуации в российской федерации ......................................................... 219

2.10. Необходимость финансирования социальной политики:

исторический аспект ................................................................................ 229

3

4.

2.11. Современные подходы к государственному финансовомурегулированию химической промышленности как одного

из приоритетов бюджетной политики ................................................... 246

ГЛАВА 3. СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ...................................... 255

3.1. Устойчивость бюджетной системы и региональных

бюджетов................................................................................................... 255

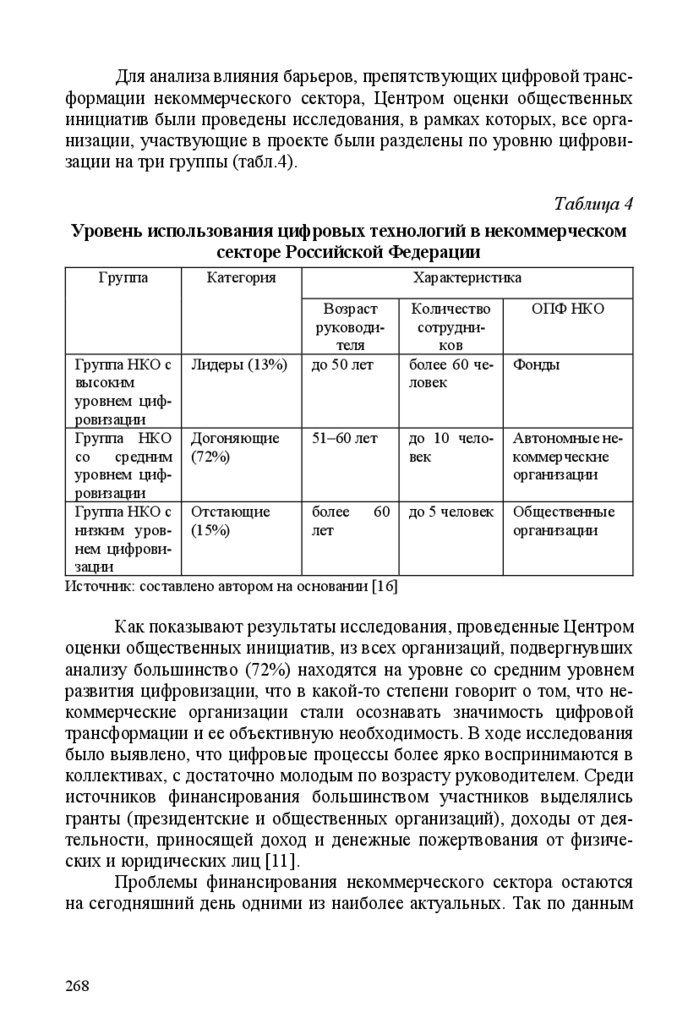

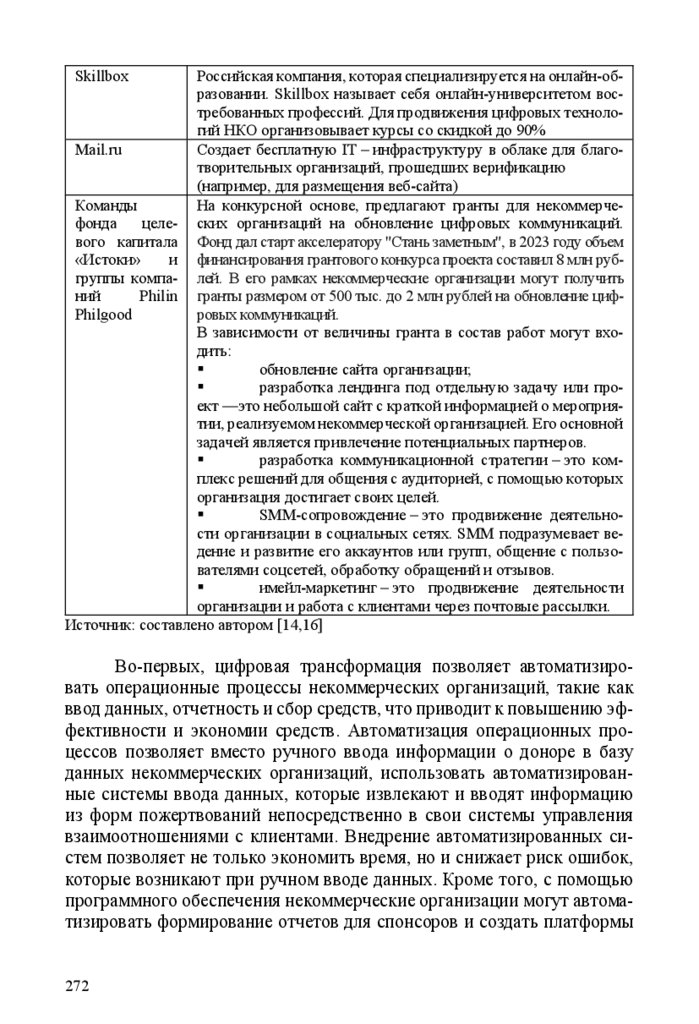

3.2. Цифровая трансформация некоммерческого сектора: проблемы

и направления развития ........................................................................... 260

3.3. Проблемы совершенствования финансово-методической поддержки

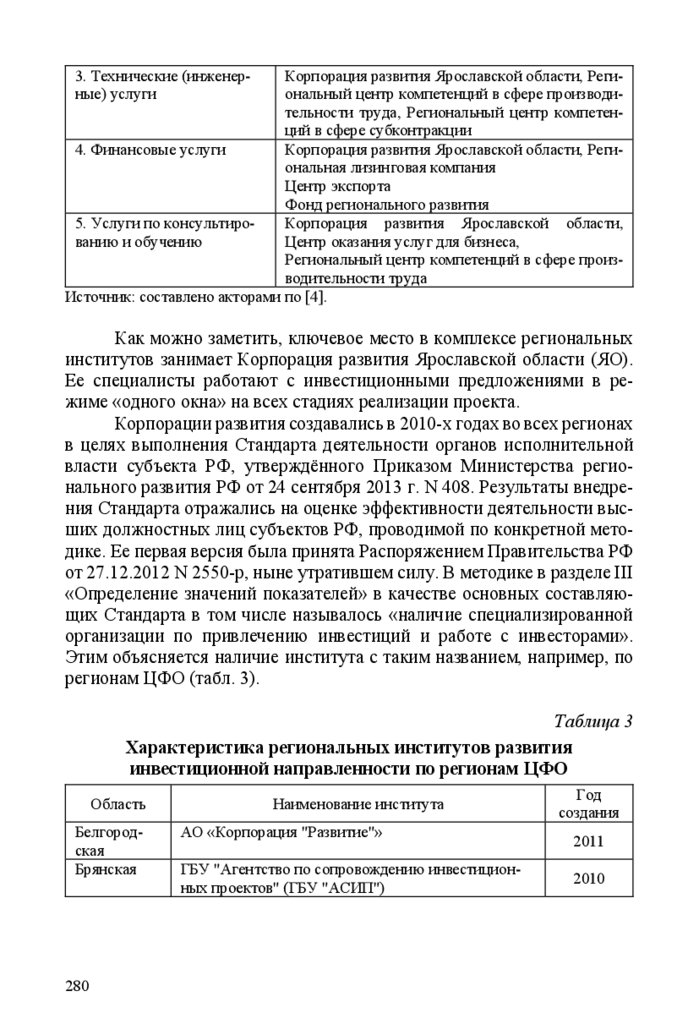

инновационно-инвестиционной активности в регионах...................... 277

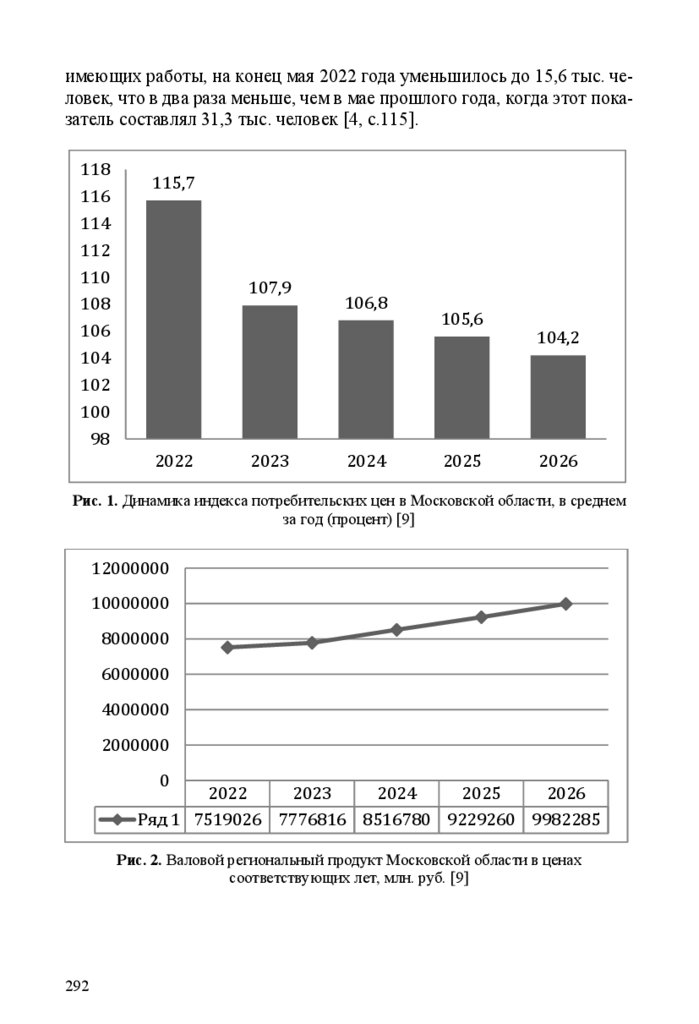

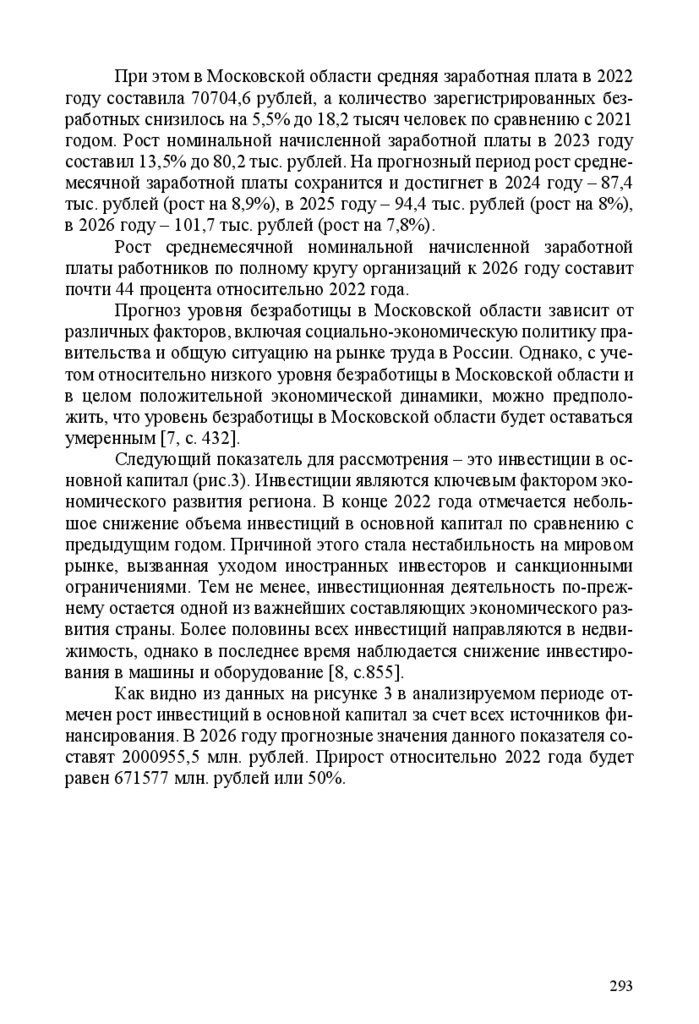

3.4. Социально-экономическое развитие осковской области:

современные приоритеты бюджетной политики ................................... 289

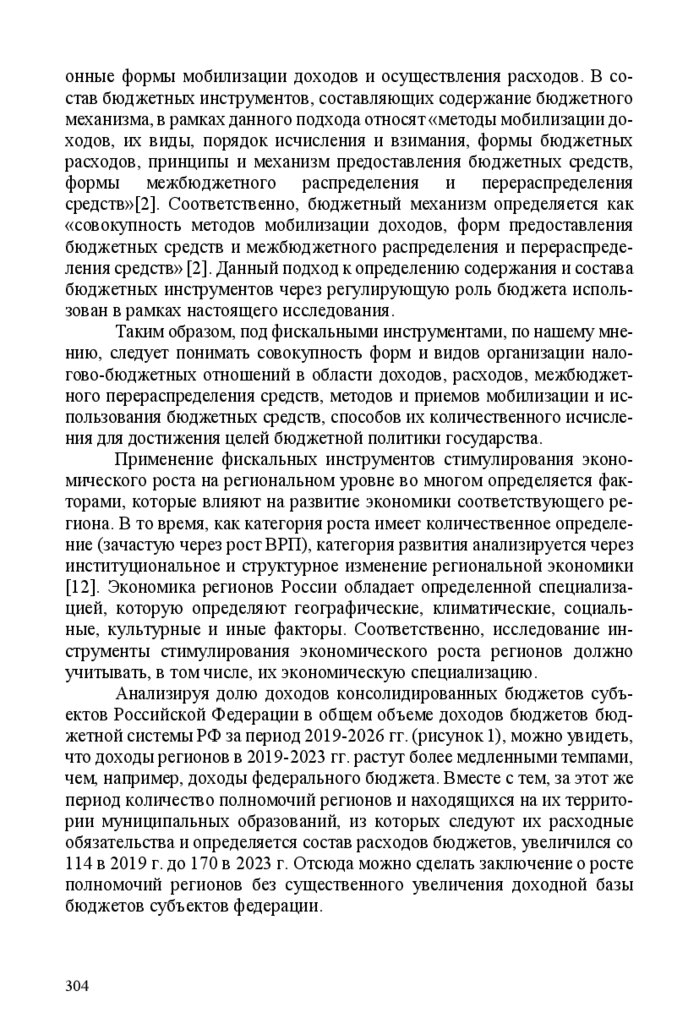

3.5. Фискальные инструменты стимулирования роста экономики

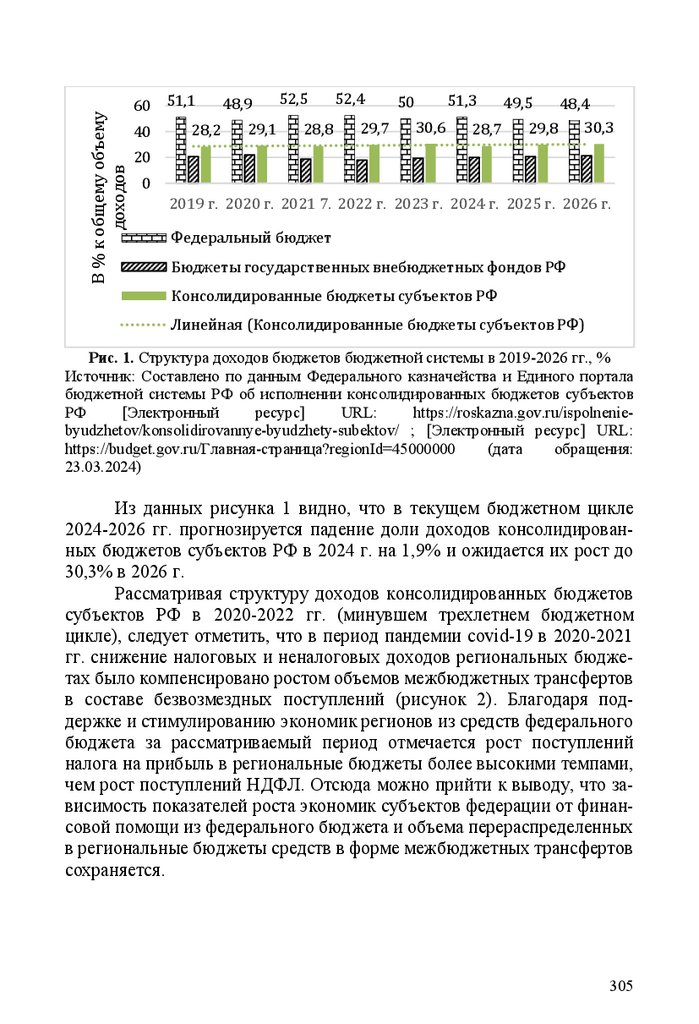

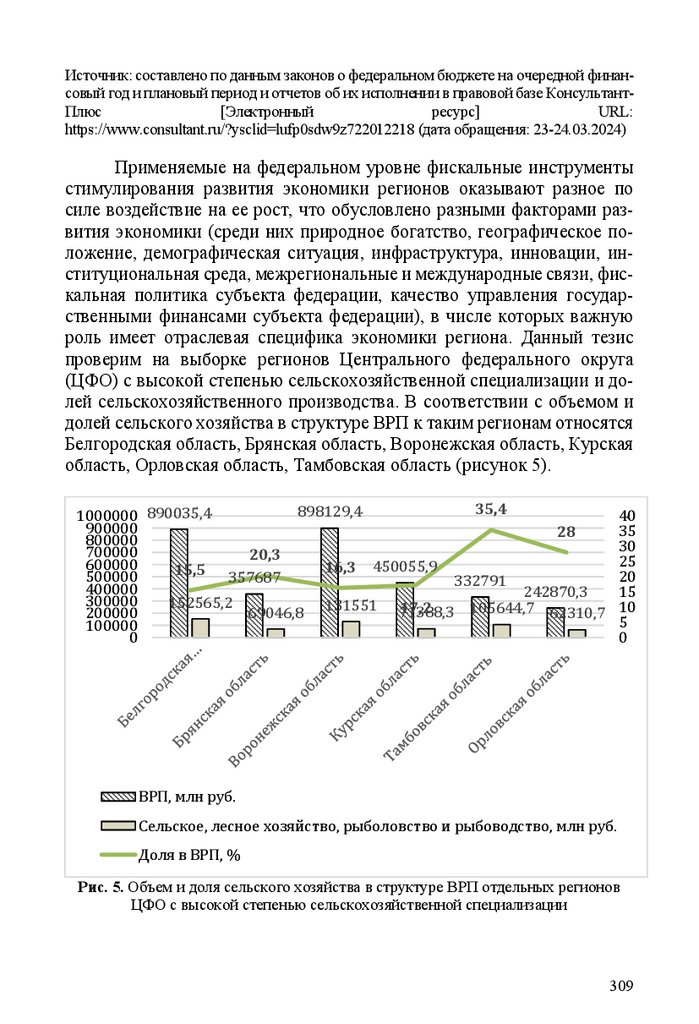

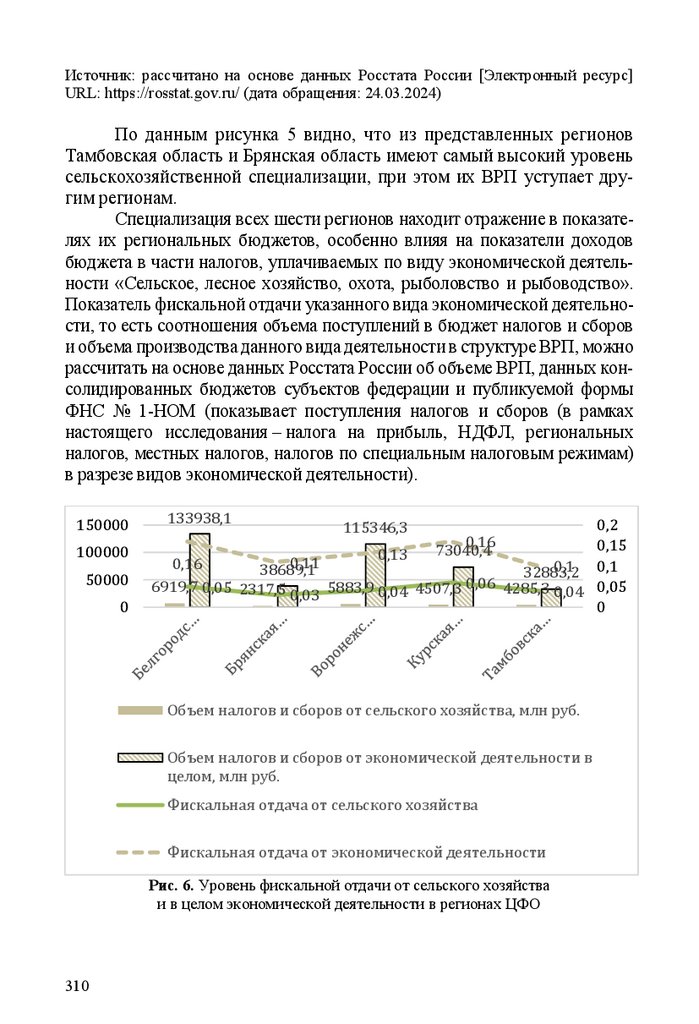

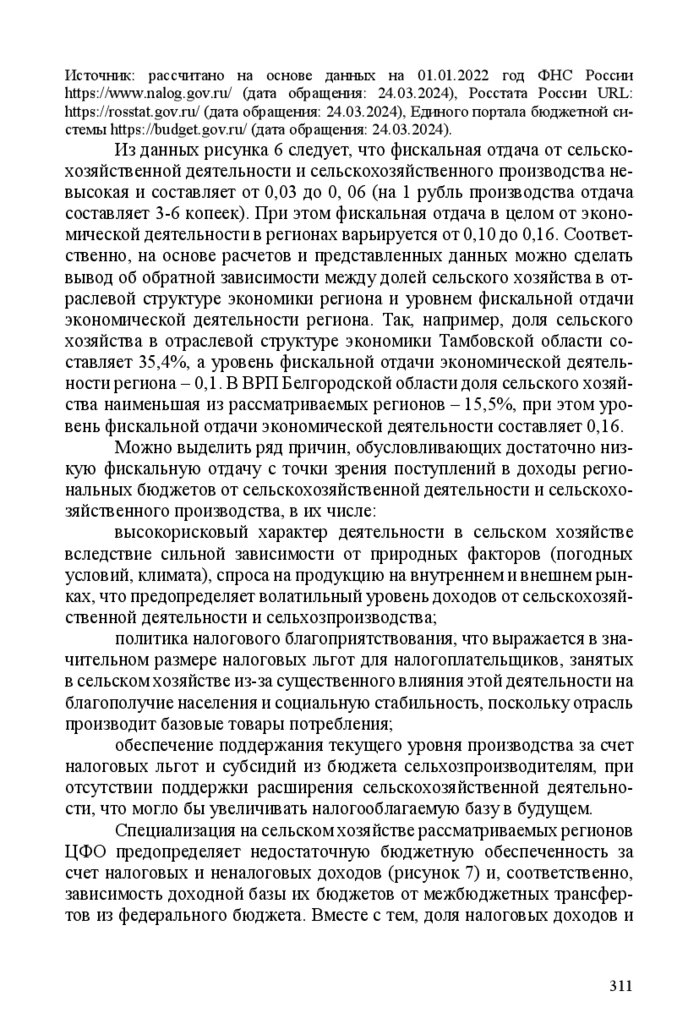

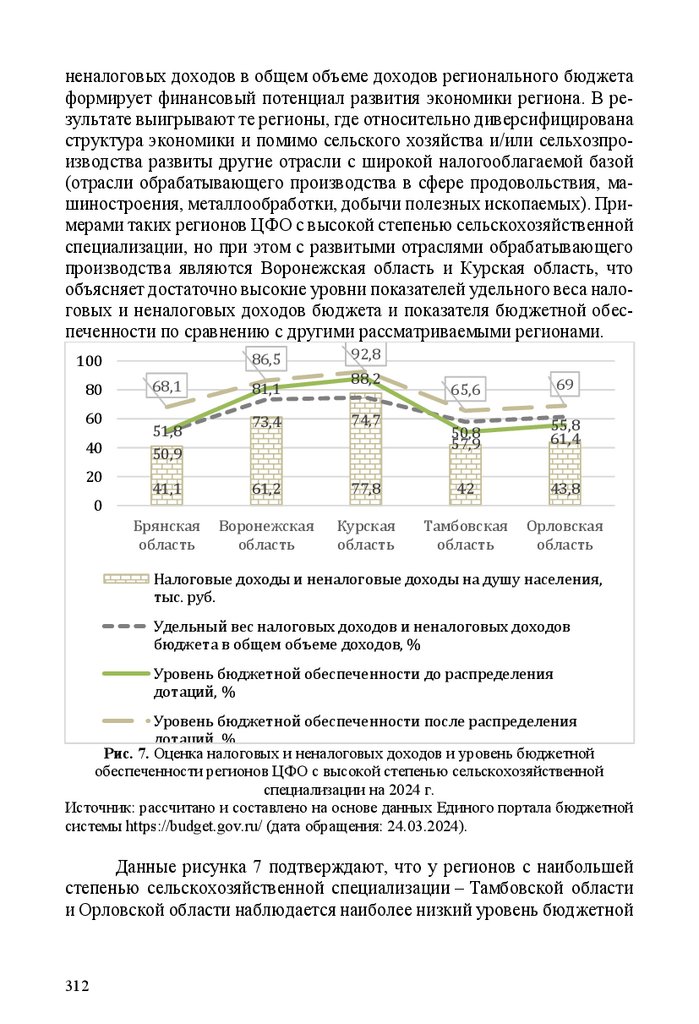

регионов .................................................................................................... 302

ГЛАВА 4. АКТУАЛЬНЫЕ ВОПРОСЫ УПРАВЛЕНИЯ

ФИНАНСАМИ ОРГАНИЗАЦИЙ ОБЩЕСТВЕННОГО

СЕКТОРА ..................................................................................................... 321

4.1. Альтернативные источники финансирования инициативных

бюджетов общеобразовательных школ .................................................. 321

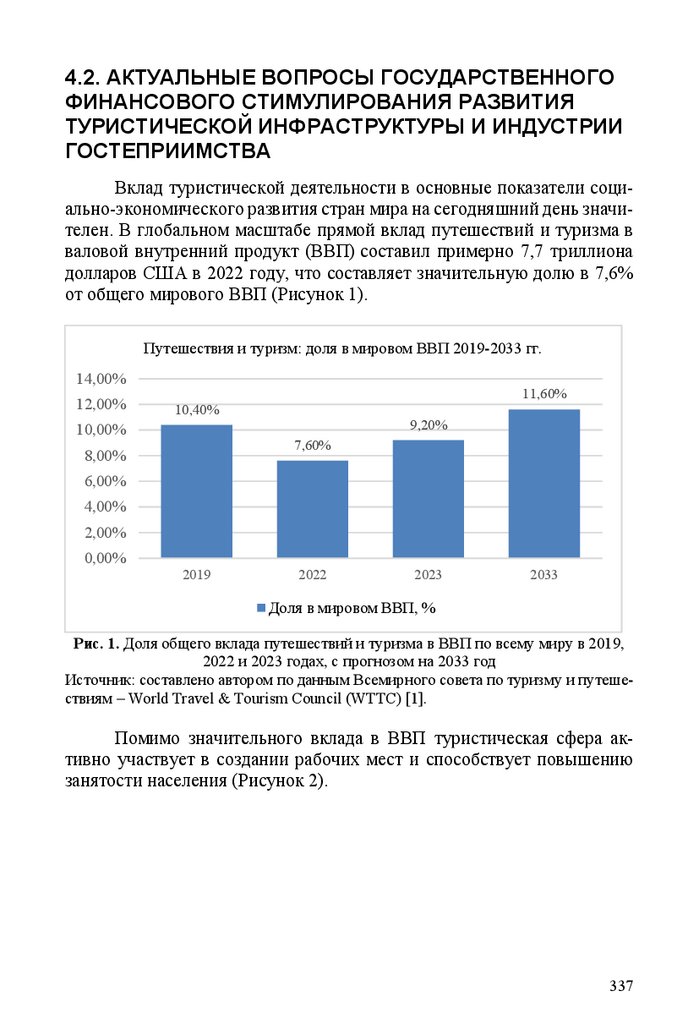

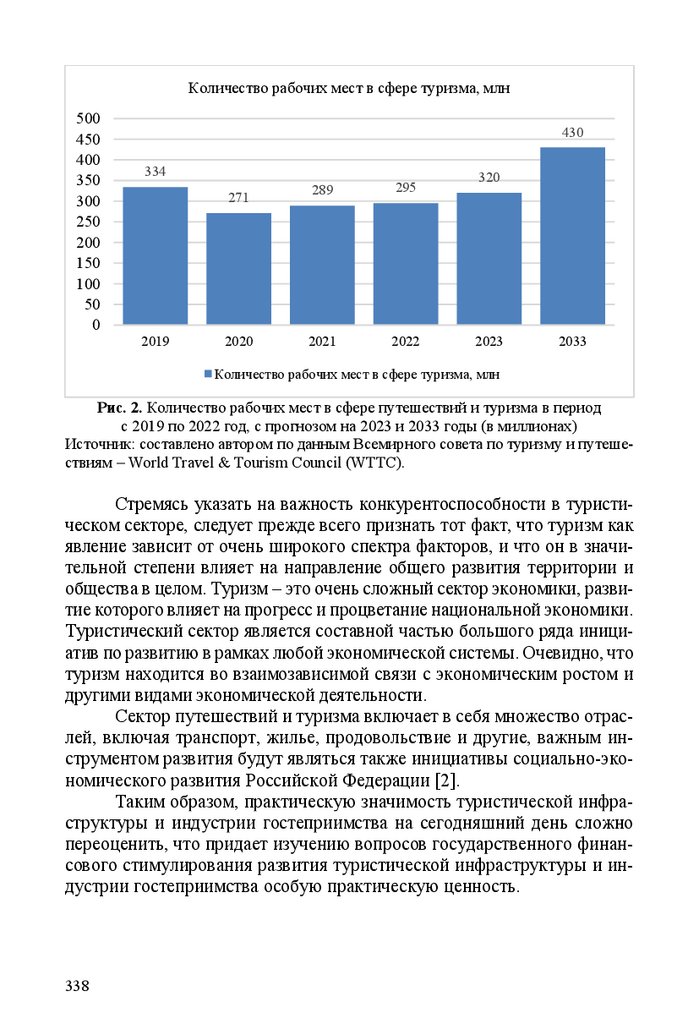

4.2. Актуальные вопросы государственного финансового

стимулирования развития туристической инфраструктуры и индустрии

гостеприимства ......................................................................................... 337

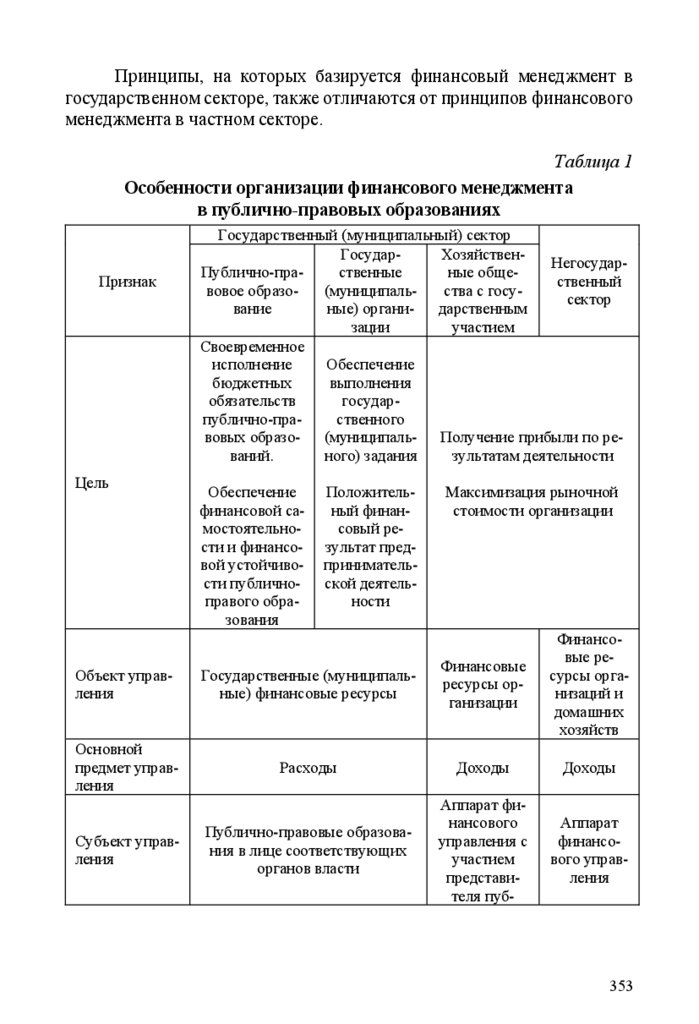

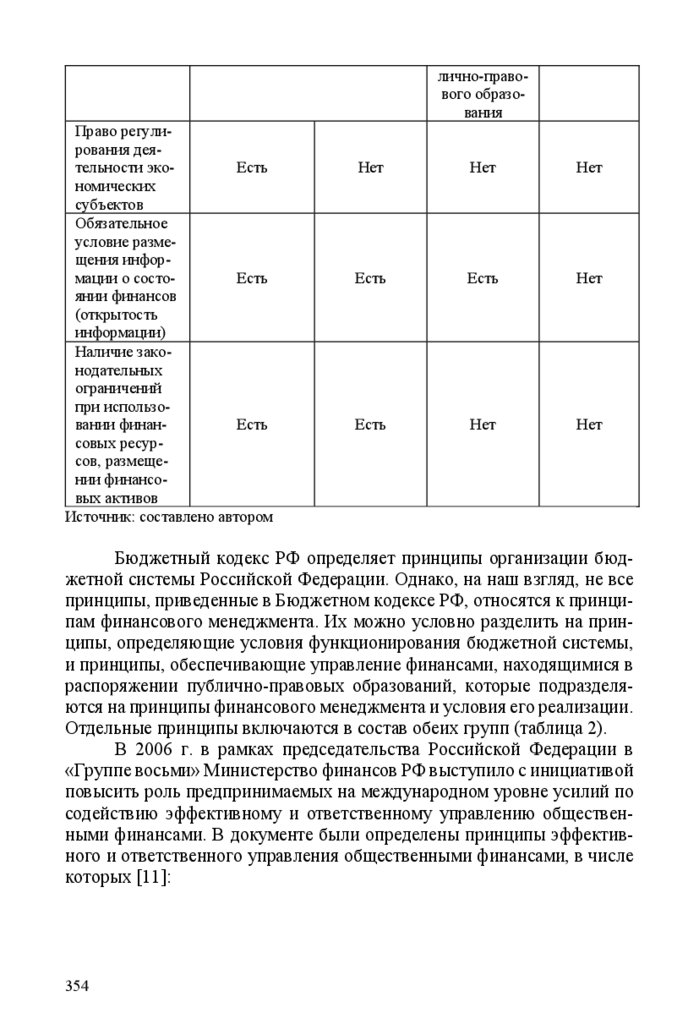

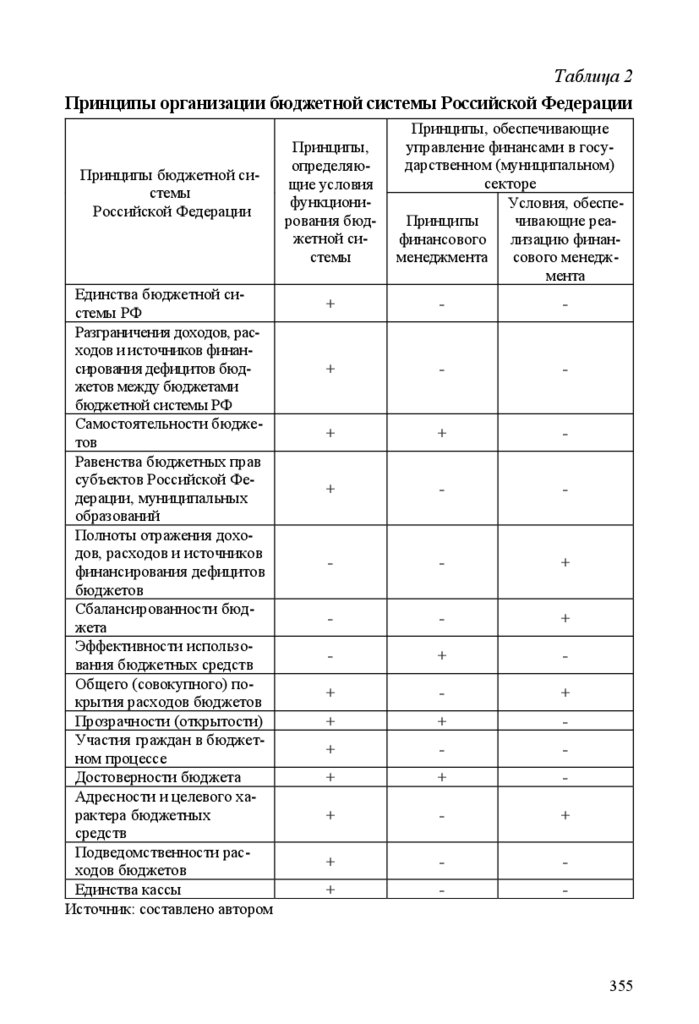

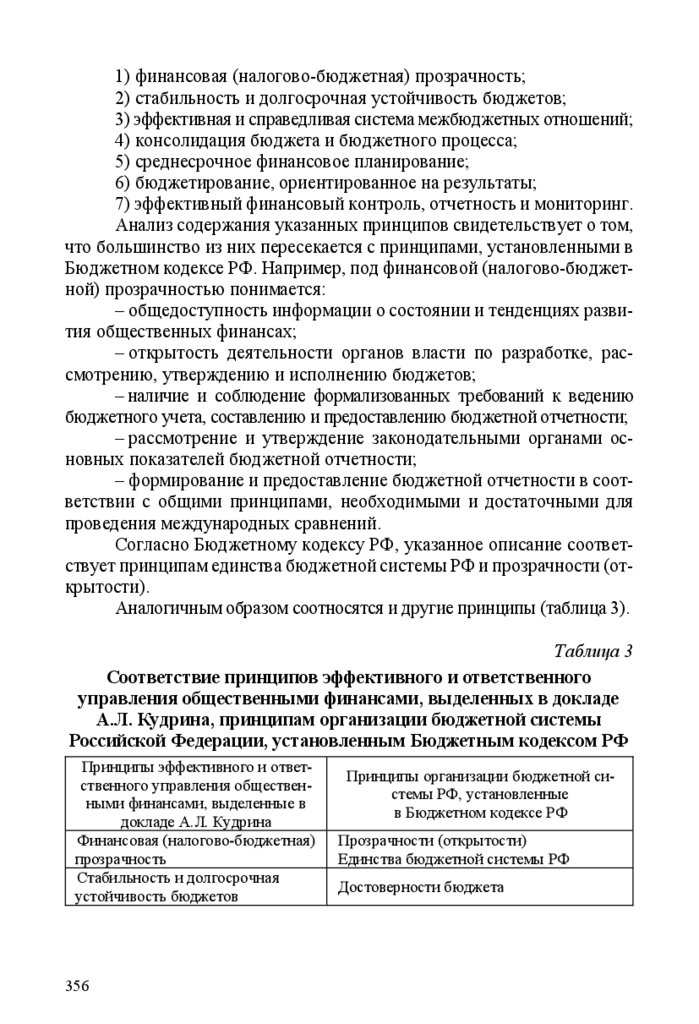

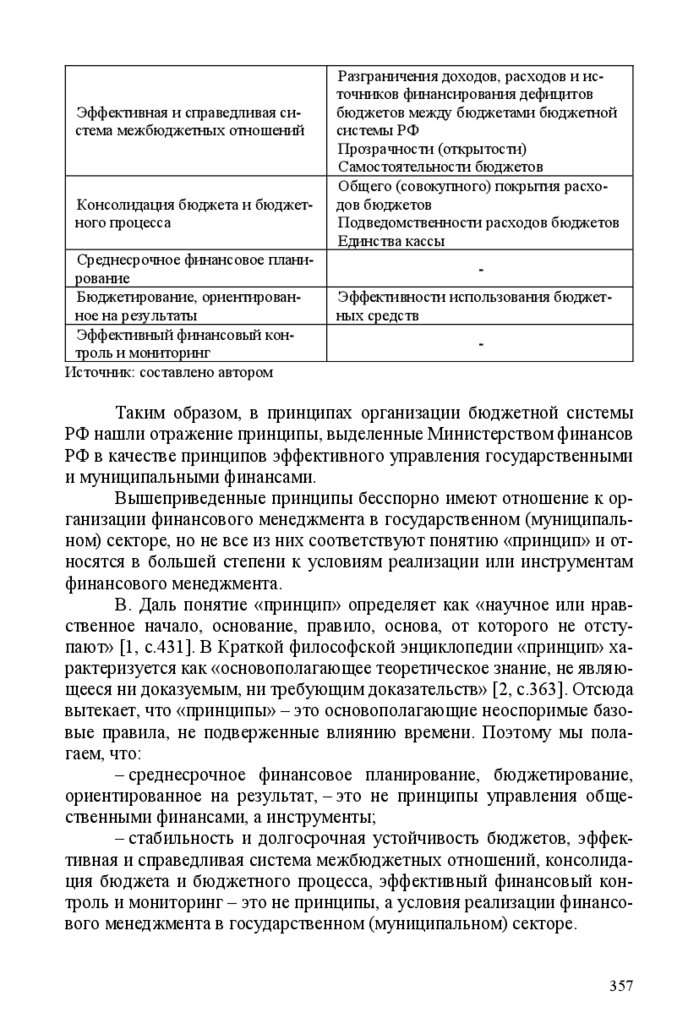

4.3. К вопросу о принципах финансового менеджмента

в государственном (муниципальном) секторе ....................................... 351

ГЛАВА 5. ЗАРУБЕЖНЫЙ ОПЫТ ФУНКЦИОНИРОВАНИЯ

ЭЛЕМЕНТОВ ФИНАНСОВОЙ СИСТЕМЫ ........................................ 361

5.1. Инвестиционная активность регионов Узбекистана: современное

состояние, инструменты стимулирования ее повышения ................... 361

5.2. Совершенствование механизмов укрепления доходов местных

бюджетов – основное направление повышения уровня жизни

населения................................................................................................... 377

5.3. Giải pháp cân bằng phát triển thương mại điện tử và tăng thu thuế đối

với hoạt động thương mại điện tử............................................................... 382

АВТОРЫ ....................................................................................................... 393

4

5.

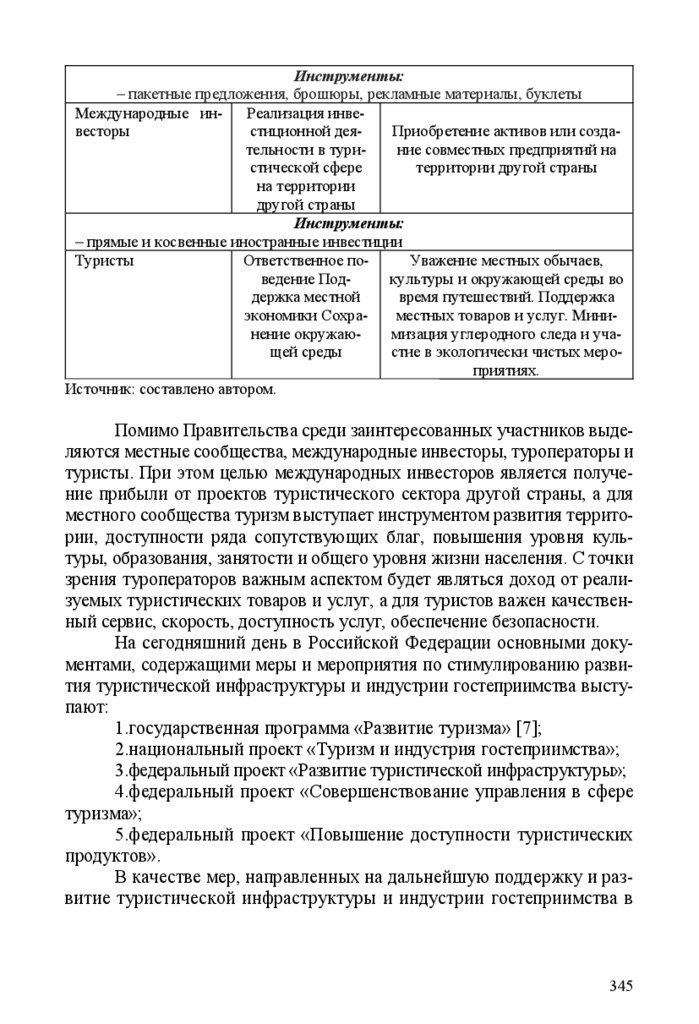

ВВЕДЕНИЕМонография «Финансовая системы России в условиях санкционного давления» подготовлена коллективом авторов – преподавателями

Кафедры общественных финансов Финансового факультета Финансового университета при Правительстве Российской Федерации, представителями других вузов, зарубежными коллегами. Научное издание посвящено проблемам функционирования финансовой системы государства в условиях санкционного давления, реализации бюджетной политики в этих условиях как на общегосударственном, так и на региональном уровне, а также рассмотрению вопросов управления финансами некоммерческих организаций.

Первая глава «Финансы государственного сектора в условиях

санкционного давления» включает восемь разделов. Первый раздел Демидова С.Е. посвятила концепция фискального пространства в условиях

перехода к высокопроизводительной экономике. Концепция фискального пространства в работе раскрывается через различные подходы к

определению и оценке, в том числе через показатели доходов и расходов

бюджета, дефицита, государственного долга при сохранении устойчивости. Во втором разделе Дуброва М.В. рассматривает инструменты финансовой поддержки внутреннего туризма в России. Актуальность работы связана с тем, что происходящие геополитические изменения требуют изменения подходов к развитию сферы туризма в Российской Федерации. В третьем разделе Жуков П.Е. рассмотрел риски для финансовой системы России в условиях санкционного давления, провел анализ монетарных и фискальных факторов риска. Предлагается рассмотреть вопрос о принятии специального закона о борьбе с инфляцией. В

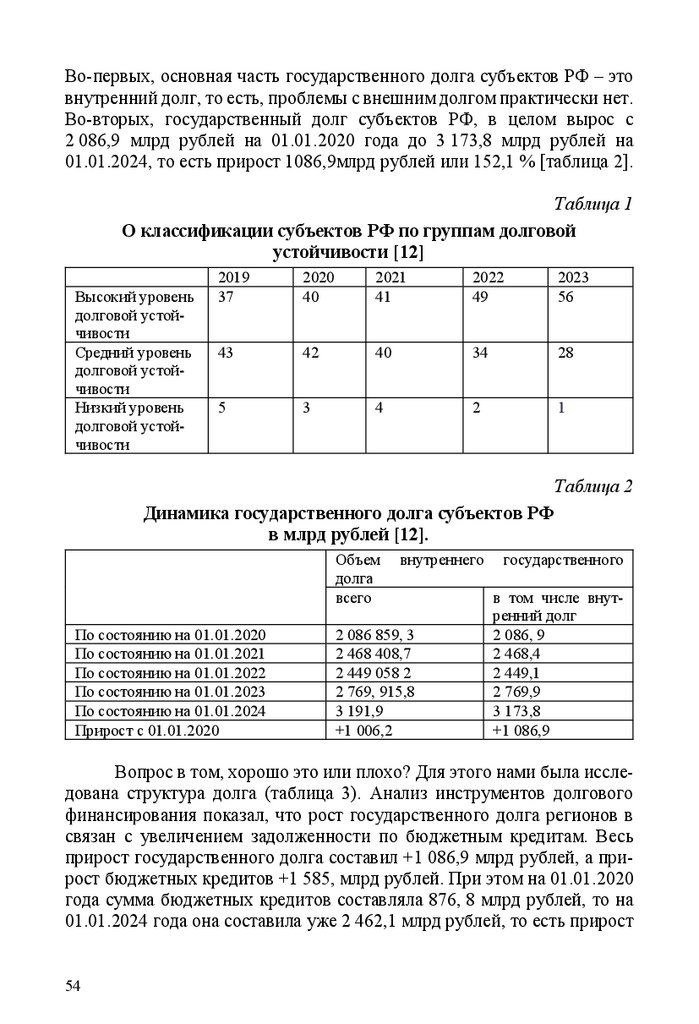

четвертом разделе Сабитова Н.М. анализирует долговую устойчивость регионов и санкционные меры. Актуальность темы исследования

обусловлена тем, что государственный долг регионов является одним из

важных показателей устойчивости бюджетной системы РФ в целом. В

работе анализируются данные по государственному долгу, применяемым инструментам долгового финансирования регионов России за последние 5 лет и доказывается, что санкционные меры не повлияли на их

долговую устойчивость. В пятом разделе Семенова Н.Н. и Ефремова

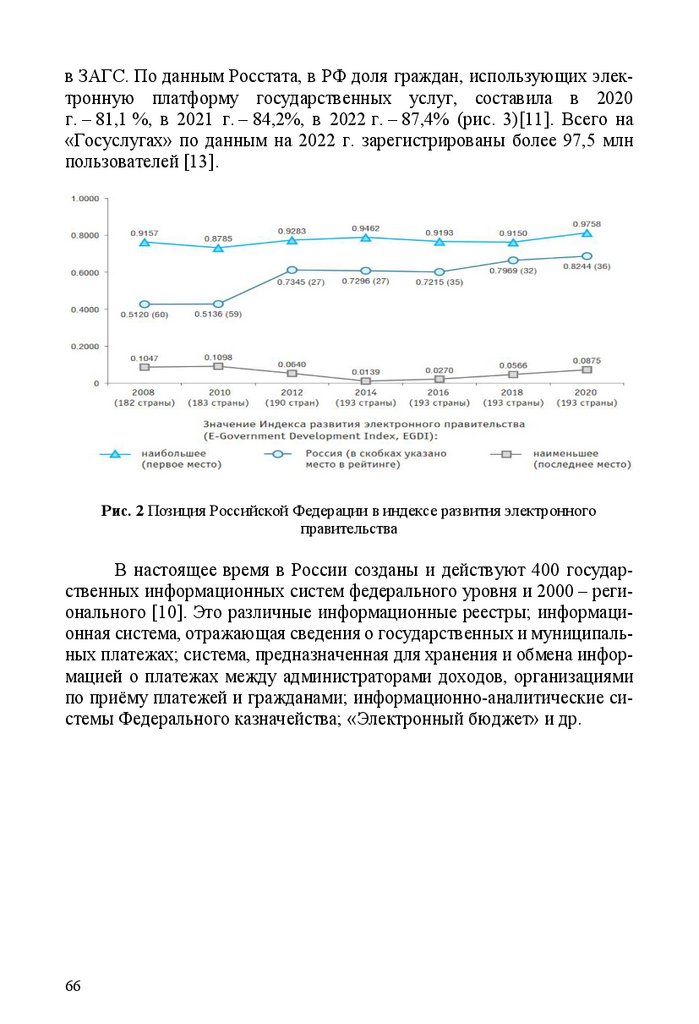

Т.А. рассмотрели цифровизацию управления общественными финансами: новые возможности и перспективы. Актуальность работы обусловлена необходимостью развития и изменения процедур и методов

управления общественными финансами в условиях цифровой трансфор-

5

6.

мации экономики. Обосновывается, что важнейшим инструментом повышения качества управления общественными финансами в сегодняшних реалиях становятся информационные технологии, позволяющие автоматизировать проведение бюджетного процесса. Шестой разделФрыгин А.В. и Прокофьев М.Н. посвятили вопросам организации бюджетного процесса на новых территориях. Актуальность работы обусловлена необходимостью вхождения новых регионов в правовое поле Российской Федерации. Рассмотрены имеющиеся проблемы в области организации бюджетного процесса, факторы и риски, влияющие на составление местных бюджетов в новых регионах. Разработаны рекомендации

по созданию законодательной и нормативной правовой базы, указанных

территорий. В седьмом разделе Молчанов И.Н. представил финансовую

системы России в новых геополитических реалиях. Актуальность темы

исследования обусловлена особенностями современного периода экономического развития, которые неоднозначно влияют на устойчивость

национальных финансовых систем разных стран мира. Рассмотрены некоторые проблемы глобального характера, которые отражаются на

функционировании финансовой системы России. В восьмом разделе Намитулина А.З. рассмотрела особенности и риски цифровизации финансовой системы в современных экономических условиях. Актуальность

работы обусловлена тенденциями развития финансовой системы, которые связаны с изменениями социально-экономических процессов под

влиянием цифровой трансформации. Рассмотрены существующие проблемы и риски в финансовой сфере в условиях ускоренной цифровизации традиционных финансовых отношений.

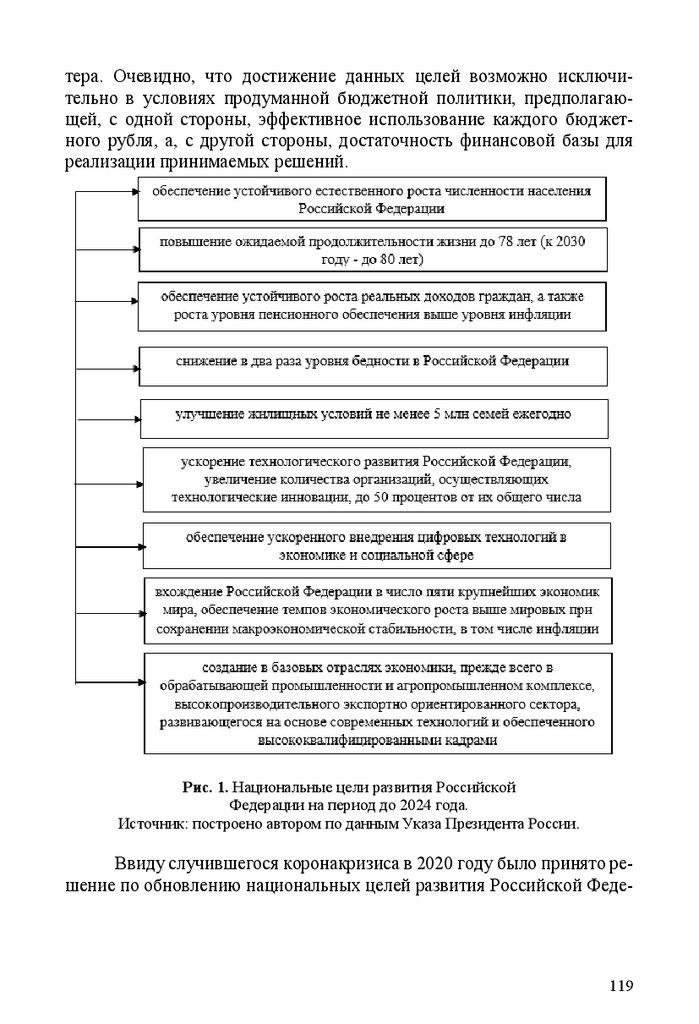

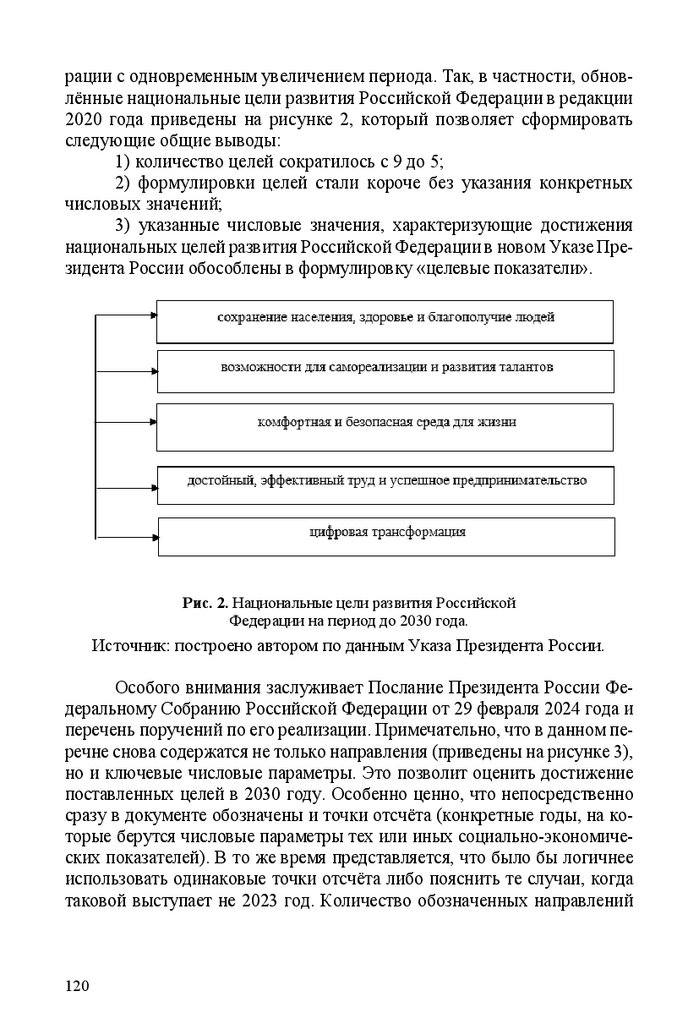

Приоритетам бюджетной и налоговой политики России посвящена вторая глава монографии. .В первом разделе Балынин И.В. рассмотрел вопросы разработки бюджетной политики в Российской Федерации. Актуальность исследования определяется существующими проблемами разработки и реализации бюджетной политики. Представляется, что реализация сформированных рекомендаций позволит обеспечить поступательное и устойчивое социально-экономическое развитие

Российской Федерации, в том числе сопряжённое с формированием технологического суверенитета. Во втором разделе Буздалина О.Б. рассмотрела теоретические аспекты необходимости развития государственного финансового регулирования. Актуальность работы обусловлена необходимостью дальнейшего проведения реформ государственного финансового регулирования с целью совершенствования мер поддержки регионов, разработки необходимых мероприятий, связанных с

обеспечением бюджетной сбалансированностью и устойчивостью.

6

7.

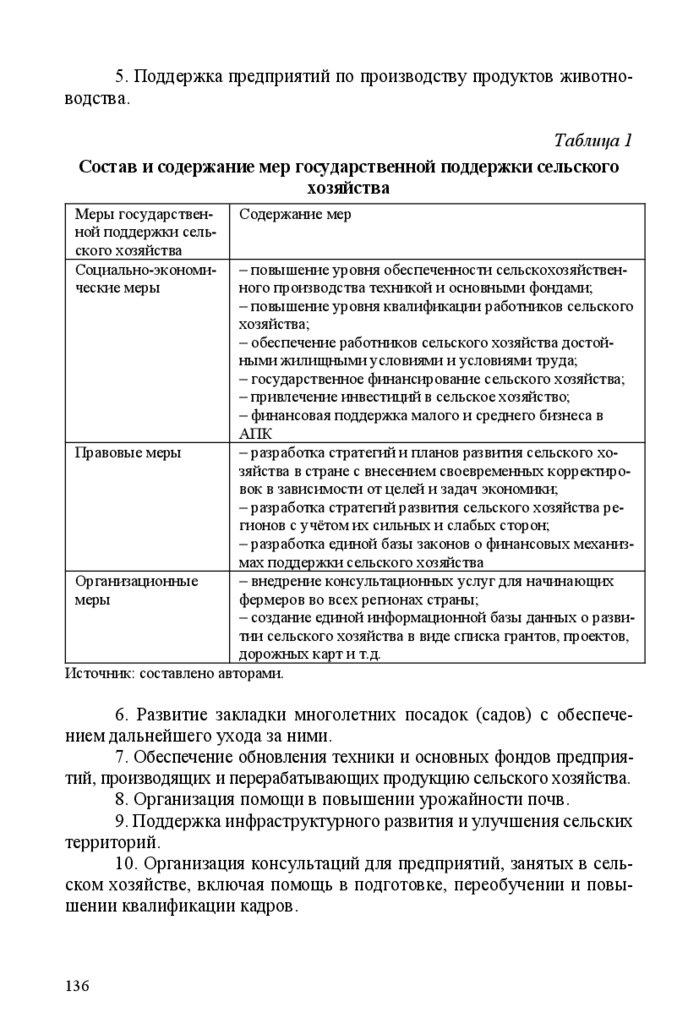

Предложено уточнить понятия «качественное управление» и определить портфель инструментов, применяемых в разные периоды экономического цикла. В третьем разделе Гузь Н.А. и Царева Л.М. рассмотрелиактуальные вопросы государственной финансовой поддержки сельского

хозяйства. В разделе обобщены теоретические подходы к раскрытию

сущности государственной финансовой поддержки сельского хозяйства, представлено ее нормативное правовое обеспечение. В четвертом

разделе Истомина Н.А. и Дворядкина Е.Б. рассмотрели эволюцию целеполагания в бюджетной политике РФ. В данном разделе представлены

результаты исследования эволюции целеполагания в бюджетной политике РФ по системообразующим, ключевым целям и задачам, целям и

задачам определенного периода, целям – идеям. Обоснованы наиболее

значимые изменения, характерные для бюджетной сферы РФ в связи с

реализацией различных целей и задач в различные периоды времени с

середины 90-х годов ХХ века по настоящее время. В пятом разделе Киреева Е.Ф. рассматривает концептуальные подходы к определению

направлений бюджетно-налоговой политики интеграции новых регионов. Актуальность исследования обусловлена вхождением новых регионов в экономическое пространство России и поиска наиболее эффективных фискальных инструментов их адаптации. Выделены объективные и субъективные факторы, влияющих на встраивание новых субъектов в отечественную бюджетную систему. В шестом разделе Макашина

О.В. рассмотрела финансовые инструменты реализации социальной политики на примере системы образования России. Актуальность работы

обусловлена тем, что в механизме финансирования социальной сферы в

целом и системы образования в частности, который используется в России, имеется ряд возможностей, которые могут быть использованы для

решения проблем в современной сложной геополитической ситуации. В

седьмом разделе Махотаева М.Ю. и Николаев М.А. провели анализ модели формирования фискального пространства региона. Цель данного

исследования состоит в систематизации подходов к определению сущности фискального пространства и моделей его оценки. При формировании фискального пространства региона предлагается рассматривать

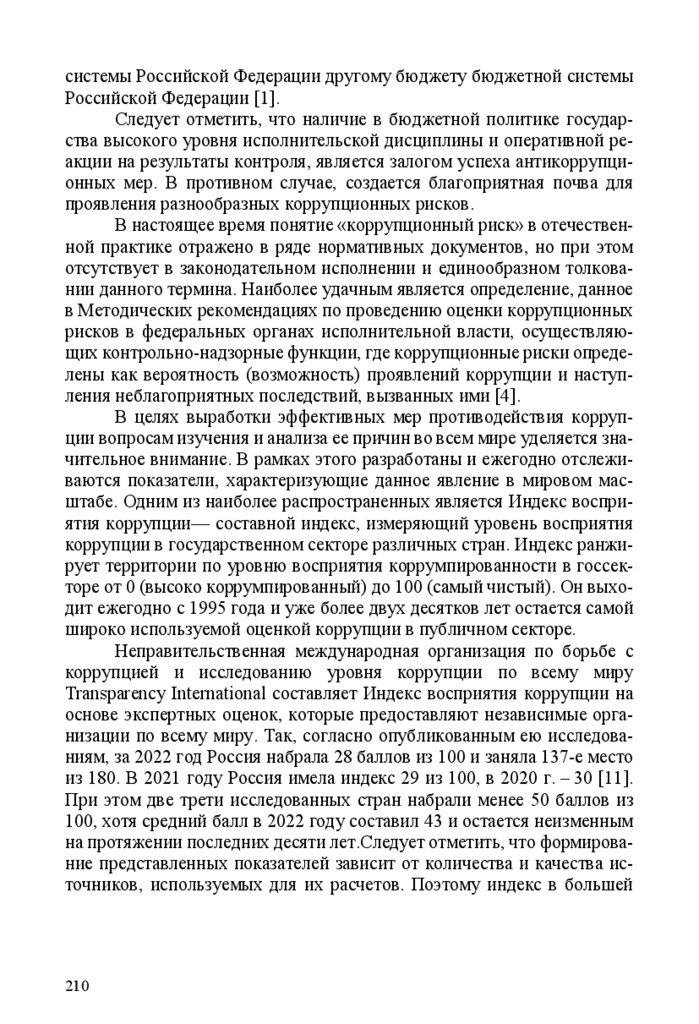

три модели: рыночную, целевую и нормативную. В восьмом разделе Михина Е.В. рассмотрела противодействие коррупционным рискам как

важный элемент государственной политики. Представленное исследование содержит анализ показателей коррупционных рисков в России в

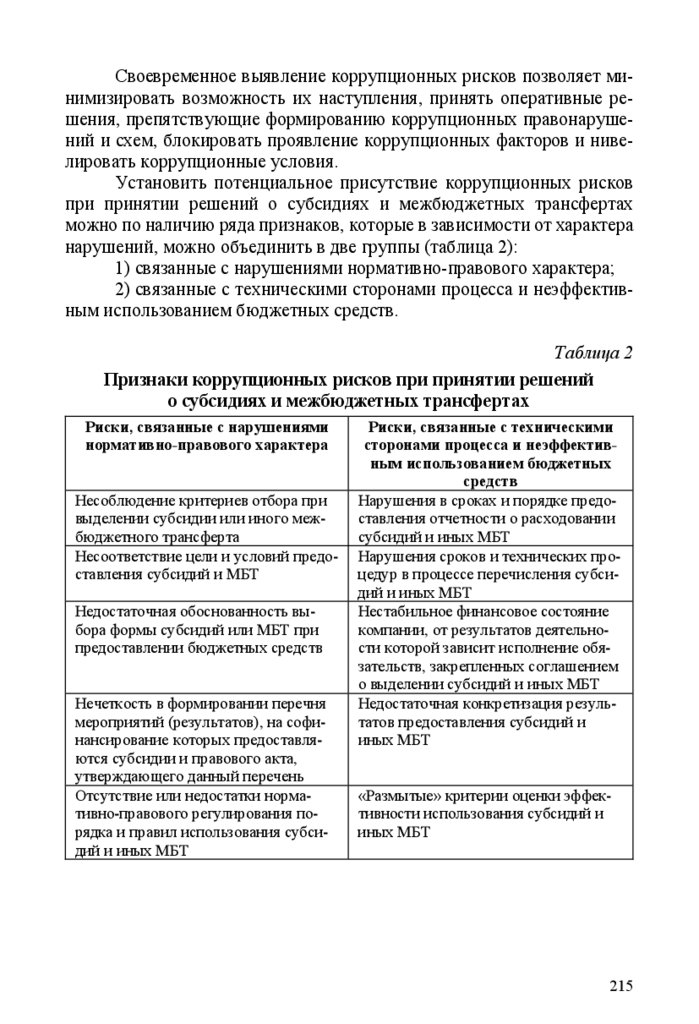

контексте мировых рейтингов и оценок. На основе проведенного анализа предложены способы отслеживания и предупреждения коррупционных рисков при принятии решений о межбюджетных трансфертах. В

7

8.

девятом разделе Рябова И.С. рассмотрела финансовые инструменты регулирования демографической ситуации в Российской Федерации. Автор доказывает наличие данной проблемы не только в развитых странах,но и в развивающихся, к которым относится Российская Федерация. Автор изучает и дает оценку существующей практике предоставления материнского (семейного) капитала, а также изучает процесс снижения

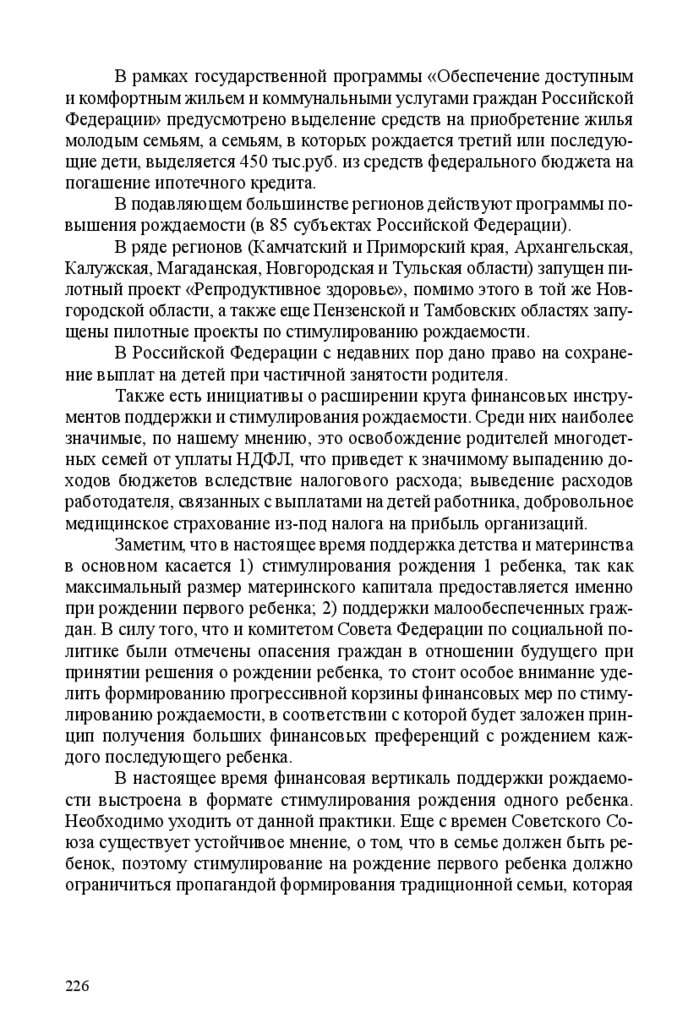

среднедушевых доходов в домашних хозяйствах, имеющих разное количество детей и не имеющих их, давая рекомендации по совершенствованию существующих мер стимулирования рождаемости. В десятом

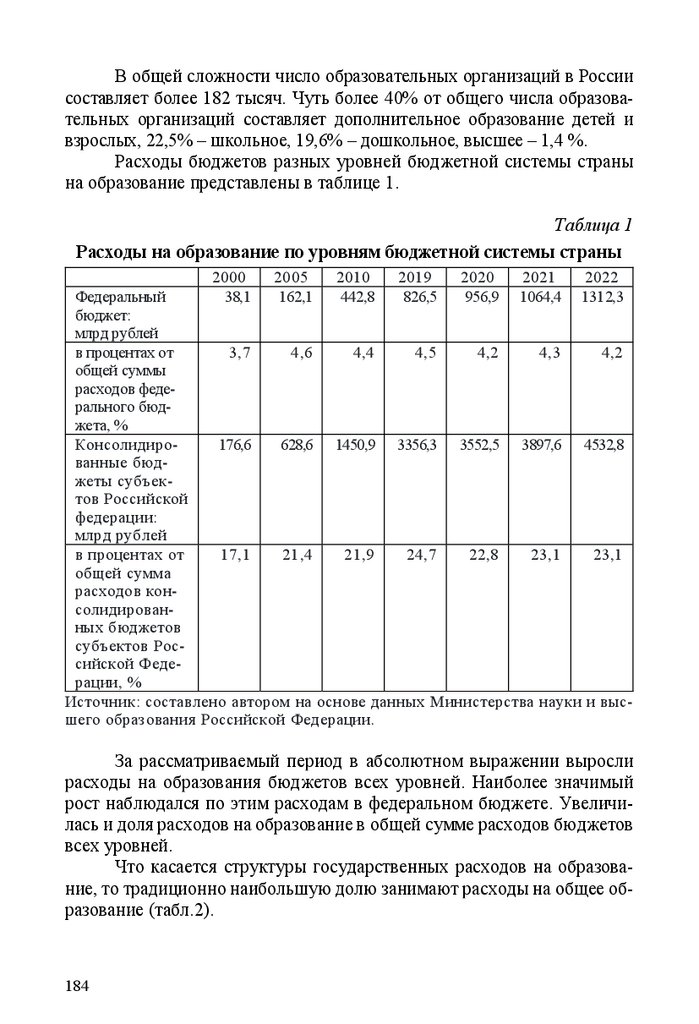

разделе Сигарев А.В. изучает исторический аспект необходимости финансирования социальной политики. Актуальность работы обусловлена

обоснованием необходимости реализации социальной политики государством с точки зрения использования теоретического и исторического

подходов. Проанализирован исторический опыт трансформации социальной политики России в контексте перехода от плановой экономики к

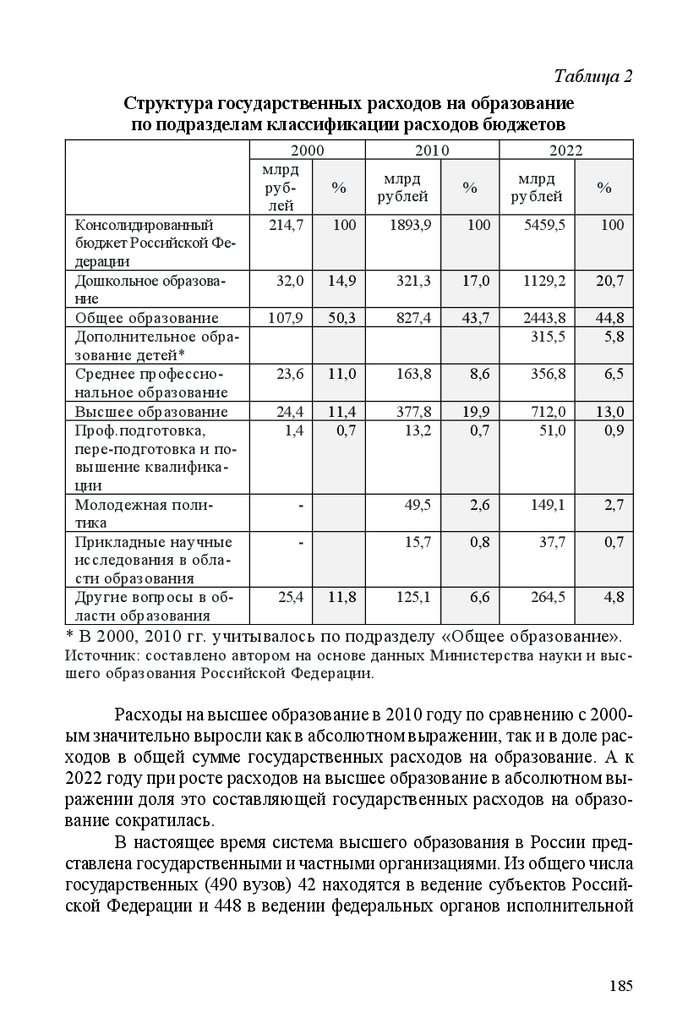

рыночной в ходе распада СССР. В заключительном разделе второй

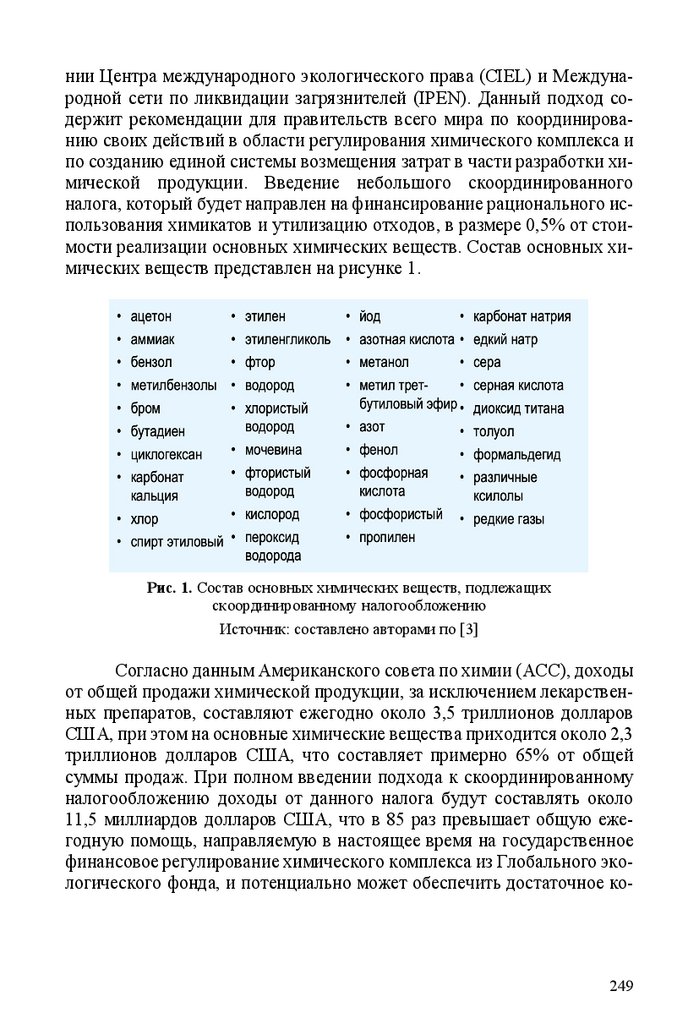

главы Тюрина Ю.Г. и Савкина С.С. изучают современные подходы к государственному финансовому регулированию химической промышленности как одного из приоритетов бюджетной политики. В работе представлена содержательная характеристика основных подходов к государственному финансовому регулированию химической отрасли.

В третьей главе рассмотрено социально-экономическое развитие

региональных бюджетов. Первый раздел Белостоцкий А.А. посвятил

анализу устойчивости бюджетной системы и региональных бюджетов.

Представленные в разделе проблемы формирования региональных бюджетов и устойчивости бюджетной системы в условиях влияния международных экономических санкций направлены на решение вопросов,

связанных с укреплением собственной доходной базы в долгосрочном

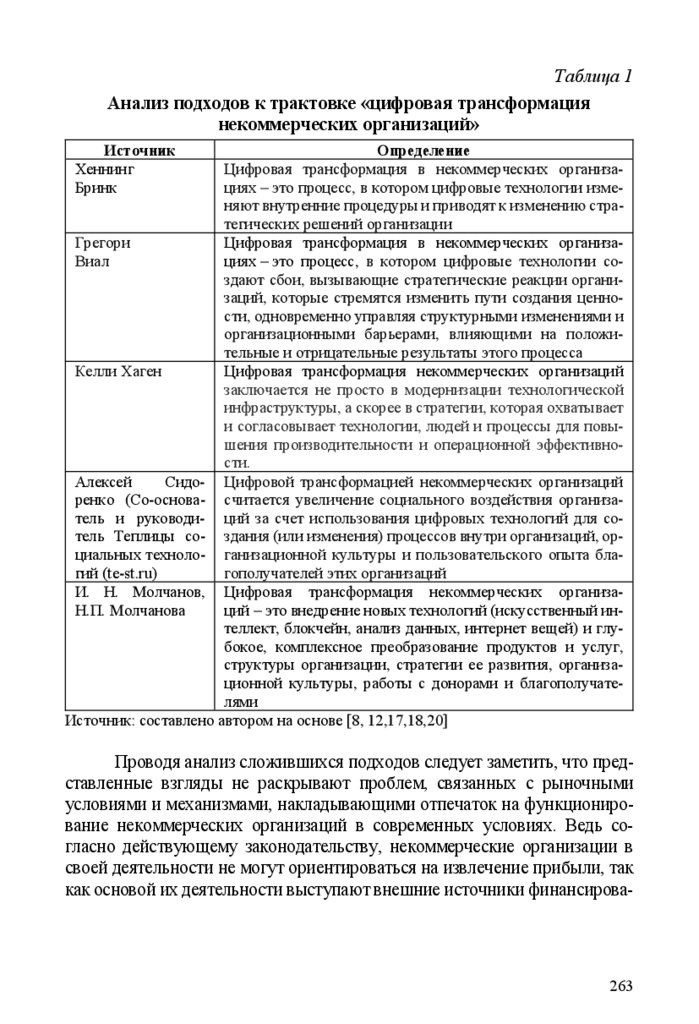

периоде. Во втором разделе Дзусова С.С. раскрывает вопросы цифровой

трансформации некоммерческого сектора, определяет проблемы и

направления развития. В работе рассмотрены научные взгляды на цифровую трансформацию некоммерческого сектора, позволившие дать

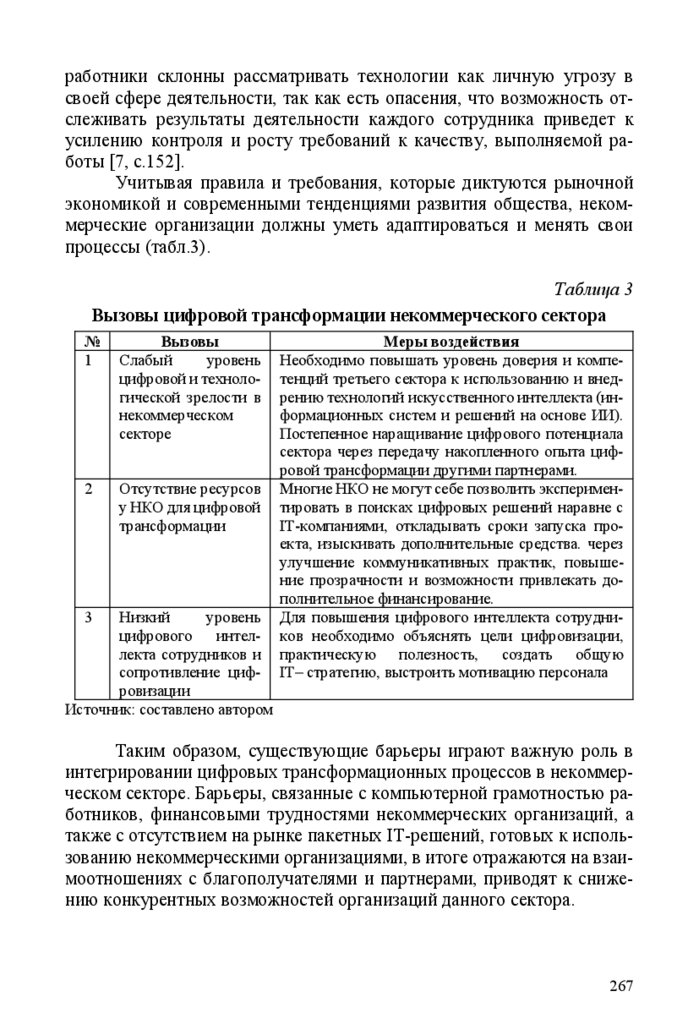

обоснованную оценку неоднозначности трактовок данного понятия с

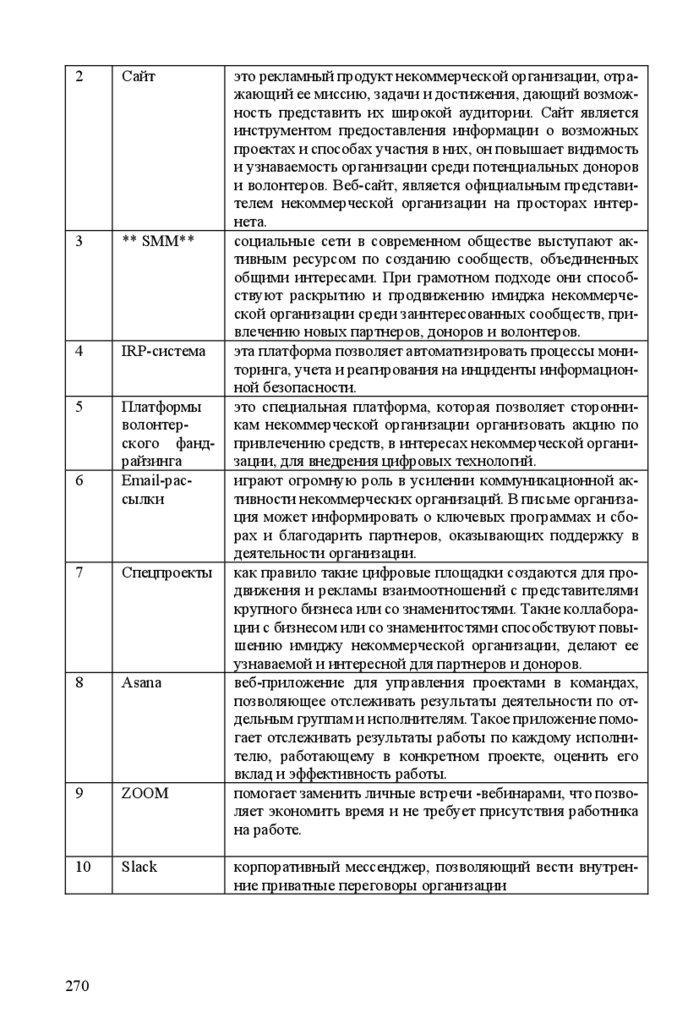

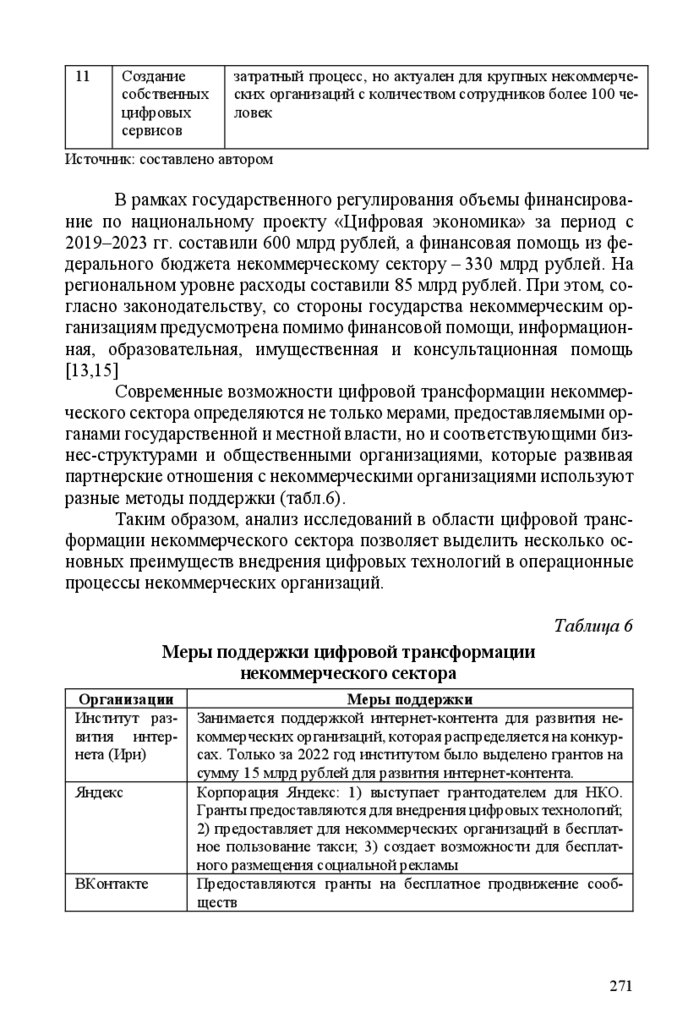

учетом специфики российского и зарубежного подходов, проанализированы современные технологические возможности некоммерческих организаций, выявлены вызовы, сдерживающие трансформационные процессы в данном секторе, определены возможные перспективы развития.

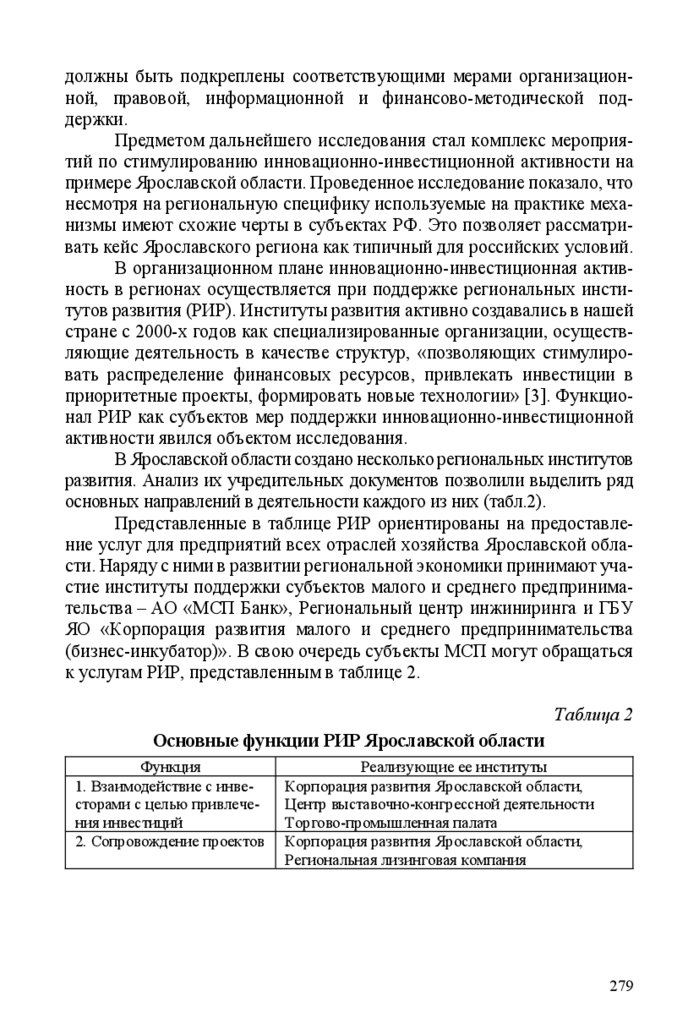

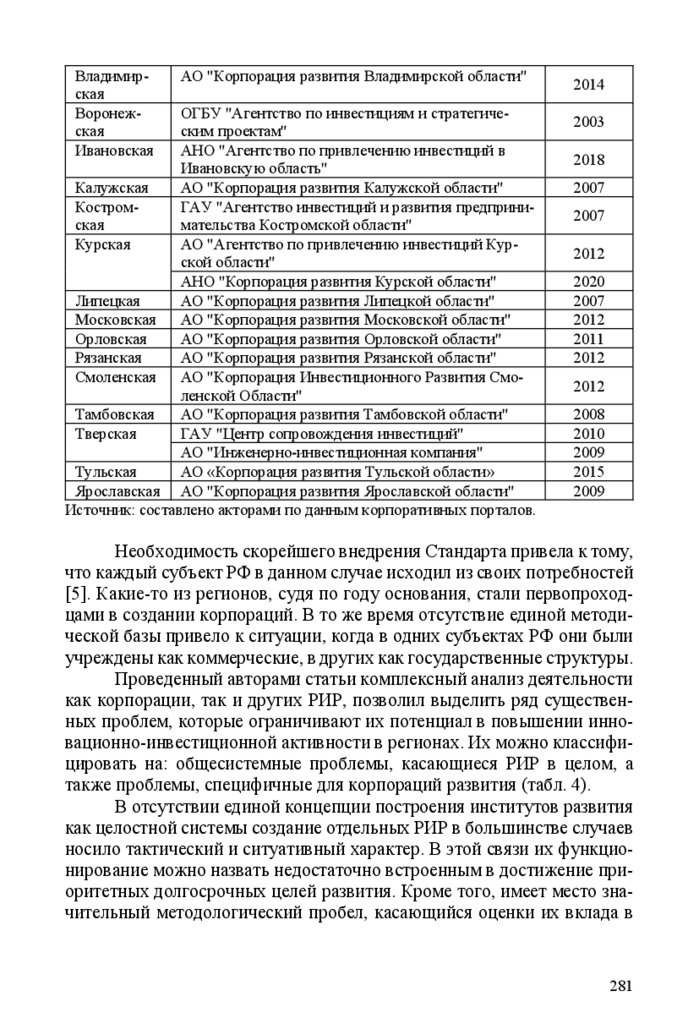

В третьем разделе Патрушева Е.Г. и Райхлина А.В. выявили проблемы

совершенствования финансово-методической поддержки инновационно-инвестиционной активности в регионах. Актуальность работы

8

9.

обусловлена основополагающим значением для роста национальнойэкономики системы поддержки инновационного развития в регионах.

Полученные в ходе исследования результаты могут способствовать совершенствованию подходов к модернизации деятельности региональных институтов развития. Четвертый раздел Хамалинская В.В. и Хамалинский И.В. посвятили современным приоритетам социально-экономического развития Московской области. Актуальность работы обусловлена необходимостью оценки и прогнозирования социально-экономического развития Московской области как одного из крупнейших регионов России в условиях санкционных ограничений. Разработан состав задач по оптимизации налоговых расходов в сфере поддержки инвестиций

в экономическое развитие Московской области. В пятом разделе

Шмиголь Н.С. представила фискальные инструменты стимулирования

роста экономики регионов. Актуальность работы обусловлена необходимостью трансформации используемых фискальных инструментов

стимулирования роста экономики субъектов Российской Федерации с

учетом основных вызовов и трендов современного экономического развития. Определены направления модернизации фискальных инструментов стимулирования роста экономики регионов.

Четвертая глава монографии посвящена актуальным вопросам

управления финансами организаций общественного сектора. В первом

разделе Бурделова Т.Н. провела анализ альтернативных источников финансирования инициативных бюджетов общеобразовательных школ.

Предложено обеспечить школьные инициативные бюджеты собственными источниками финансирования, не зависящими от решений органов исполнительной власти. Во втором разделе Сафронова Е.С. рассмотрела актуальные вопросы государственного финансового стимулирования развития туристической инфраструктуры и индустрии гостеприимства. Актуальность работы обусловлена высокой доходностью

туристического сектора как отрасли мировой экономики, а также прямым и косвенным влиянием туризма на ряд важнейших сфер и макроэкономических показателей страны. них хозяйств. В третьем разделе

Шавалеева Ч.М. рассмотрела принципы финансового менеджмента в

государственном (муниципальном) секторе. В работе рассмотрены существующие подходы и предложен авторский вариант к определению

принципов финансового менеджмента в государственном (муниципальном) секторе.

В пятой главе монографии представлен зарубежный опыт функционирования финансовой системы. В первом разделе Срожиддинова

9

10.

З.Х. и Бабаджанова Л.Ш. представили современное состояние и инструменты повышения инвестиционной активности регионов Узбекистана.Рассмотрены современное состояние, существующие проблемы и пути

активизации инвестиционной активности регионов Узбекистана за счет

активизации деятельности местных властей и потенциальных инвесторов на основе внедрения практики выпуска «инфраструктурных облигаций», формирования местных внебюджетных фондов, вывода денежных

потоков из тени, развития государственно-частного партнерства. Во

втором разделе Юлдашева Н.В. рассмотрела вопросы совершенствование механизмов укрепления доходов местных бюджетов. Проведён анализ современной практики вновь вводимых механизмов по укреплению

доходной базы, предложены направления и приведены пути их совершенствования. Разработаны рекомендации по улучшению финансового

состояния местных бюджетов республики Узбекистан. В третьем разделе Нгуен Тхи Минь Хан предложил решения сбалансированого развития электронной коммерции и увеличения сбора налогов для электронной коммерции. Посредством теоретических исследований в статье основное внимание уделяется анализу и оценке текущей ситуации во взаимоотношениях между развитием электронной коммерции и сбором

налогов за деятельность в сфере электронной коммерции во Вьетнаме в

последнее время, указывая на причины и предлагая законодательные решения в ближайшем будущем.

Подводя итоги монографического исследования можно утверждать, что вопросы теории и практики развития национальной финансовой системы постоянно находятся в поле зрения ученых-финансистов.

Понимание основных финансовых концепций и разработка предложений по развитию национальной финансовой системы будут способствовать в дальнейшем ее стабильности и эффективности.

10

11.

ГЛАВА 1. ФИНАНСЫ ГОСУДАРСТВЕННОГОСЕКТОРА В УСЛОВИЯХ САНКЦИОННОГО

ДАВЛЕНИЯ

1.1. КОНЦЕПЦИЯ ФИСКАЛЬНОГО

ПРОСТРАНСТВА В УСЛОВИЯХ ПЕРЕХОДА

К ВЫСОКОПРОИЗВОДИТЕЛЬНОЙ ЭКОНОМИКЕ

Фискальное пространство как концепция возникала в период популяризации идеи в сфере управления общественными финансами об

ослаблении финансовых ограничений и возможностей обеспечения дополнительных заимствований для финансирования инфраструктурных

проектов. В долгосрочной перспективе такие проекты смогут расширить производственный потенциал и генерировать приращение активов.

Глобальные вызовы и последствия санкционных ограничений актуализируют вопросы фискального пространства в связи с расширением мер

бюджетного стимулирования экономической активности и социальной

поддержки.

Глобальные вызовы, представленные в Отчете по глобальным

рискам Всемирного экономического форума (2024), связаны с четырьмя

элементами мирового ландшафта: изменение климата; демографическая

бифуркация; технологическое ускорение; геостратегические сдвиги.

Каждая из этих областей характеризуется высокой степенью неопределенности, влияющей на изменения правил социально-экономического

взаимодействия.

«Демографическая бифуркация» относится к изменениям в численности, росте и структуре национального, регионального или глобального населения и вытекающему из этого воздействию на социальноэкономические и политические структуры. Включает, помимо прочего,

миграцию, рождаемость и темпы старения.

«Технологическое ускорение» относится к технологическим разработкам, ставшим возможным благодаря экспоненциальному росту

вычислительной мощности и возможностей анализа. Потенциально может стереть границы между технологиями и человечеством и быстро

привести к появлению новых и непредсказуемых явлений.

«Геостратегические сдвиги» связаны с изменениями в геополитики. Охватывают глобальные и региональные альянсы и отношения,

наступательное и оборонительное проецирование различных источни-

11

12.

ков силы (в том числе экономической), а также национальные отношения, касающиеся ключевых игроков, механизмов управления и стратегических целей.Используя инструменты сдерживания или стимулирования, адаптационные рычаги правительства меняют структуру финансовых потоков в публичном секторе для достижения приоритетов развития.

Концепция фискального пространства предполагает реализацию

фискальной политики, которая учитывает факторы оптимизации расходов и роста доходов бюджета, допускает обоснованные заимствования

при выборе ресурсов для желаемой цели. Анализ подходов к содержанию

фискального пространства позволяет выделить следующие особенности

и элементный состав. Фискальное пространство через целеполагание рассматривается с учетом возможности мобилизации ресурсов для достижения политических целей [1]; как необходимое условие при оценке резервов бюджета – сохранение финансовой устойчивости [2, 3]; через возможности финансирования дефицита бюджета без вытеснения частных

инвестиций [4]. Фискальное пространство через временной фактор рассматривается в период однолетнего или среднесрочного бюджета [5].

Подходы к фискальному пространству через элементный состав включают: доходы, расходы (в части их оптимизации), трансферты и займы

[3]. Концепция фискального пространства, как она определена Хеллером,

тесно связана с концепцией «долговой устойчивости» [6]. Подходы к фискальному пространству через долговой критерий включают взаимосвязь

дефицита и долга и экономической активности [7], устойчивость долга

[8]. Фискальное пространство как системную социально ориентированную категорию рассматривают через сумму расходов, не связанных с заработной платой, направляемых на сокращение бедности, и ресурсов, перенаправленных на приоритетные программы в интересах бедных слоев

населения, выполняемые с учетом принципов эффективности и справедливости [9].

Суммируя подходы, можно выделить инструменты управления

фискальным пространством. По блоку «рост доходов бюджета» – виды

и ставки налогов, сборов, отчислений взносов; по блоку «оптимизация

расходов бюджета» – виды и размер бюджетных расходов и государственные закупки; по блоку «сбалансированность и устойчивость бюджета» – предельный объем дефицита бюджета, размер, процентные

ставки по займам, объем государственного долга.

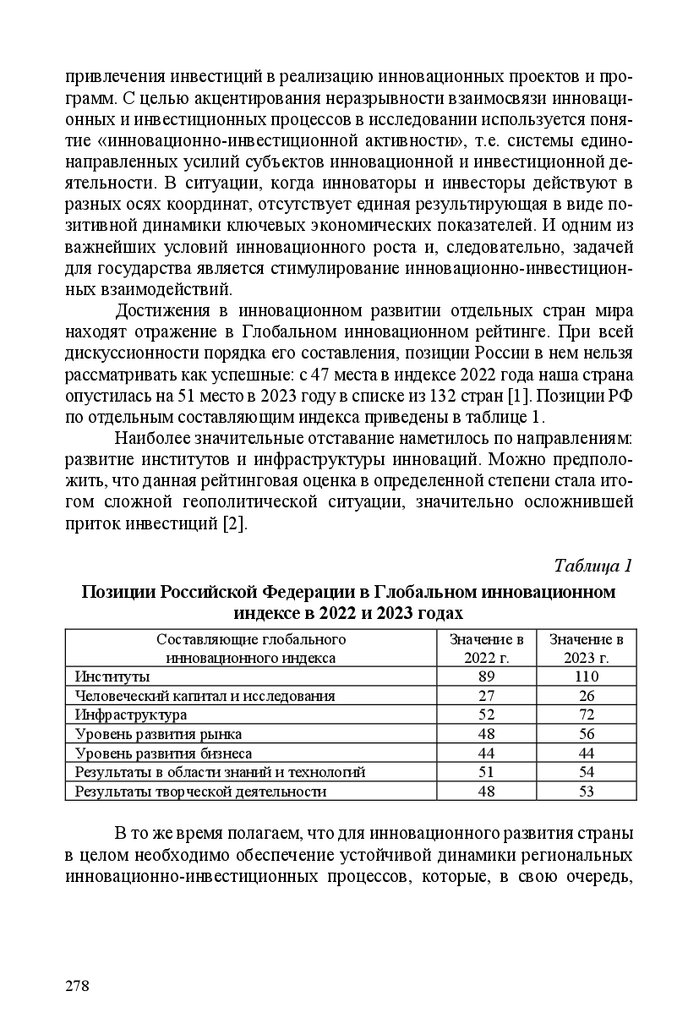

В Отчете по глобальным рискам Всемирного экономического форума (2024) одним из глобальных рисков в экономическом блоке назван

долговой риск, который обусловлен трудностями в обслуживании

12

13.

накопления долга корпорациями, домохозяйствами или государством,что приводит к массовым банкротствам или неплатежеспособности,

кризисам ликвидности или дефолтам, а также кризисам суверенного

долга

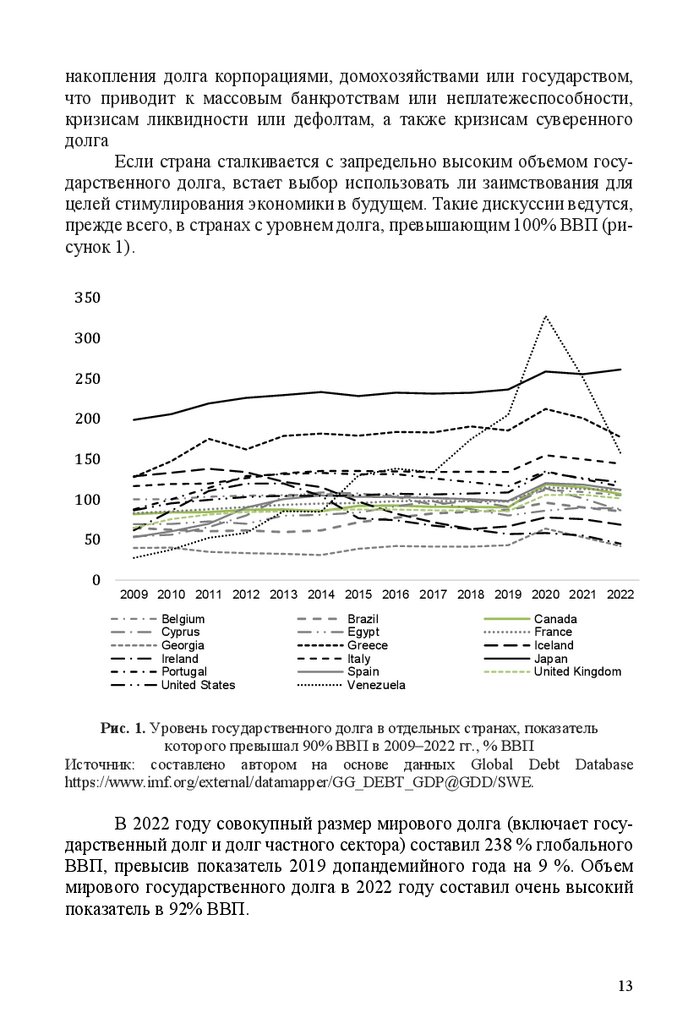

Если страна сталкивается с запредельно высоким объемом государственного долга, встает выбор использовать ли заимствования для

целей стимулирования экономики в будущем. Такие дискуссии ведутся,

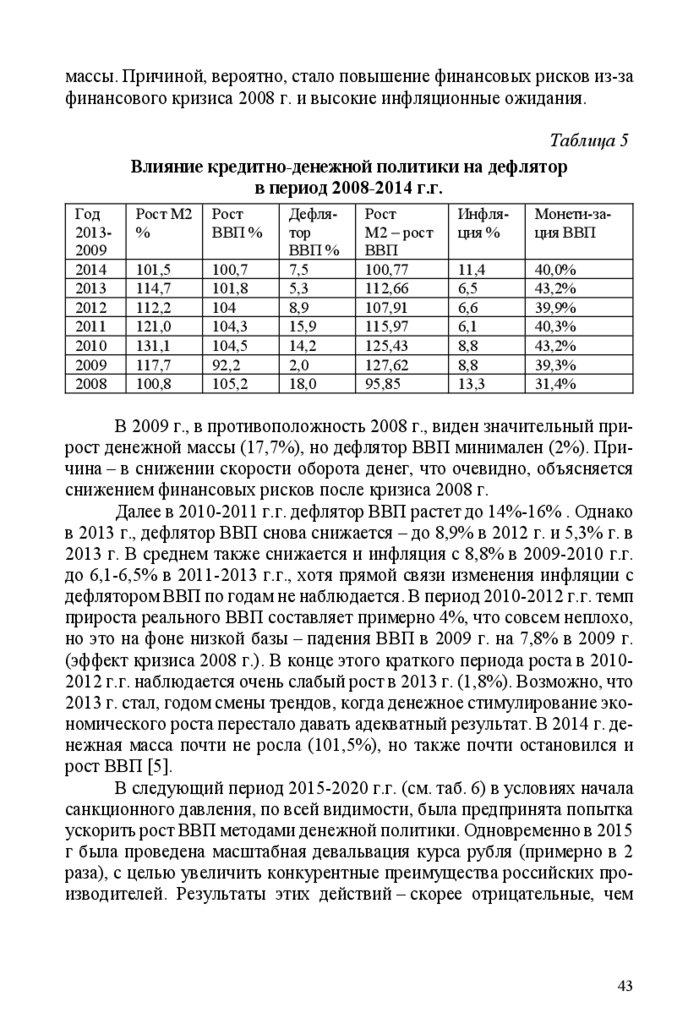

прежде всего, в странах с уровнем долга, превышающим 100% ВВП (рисунок 1).

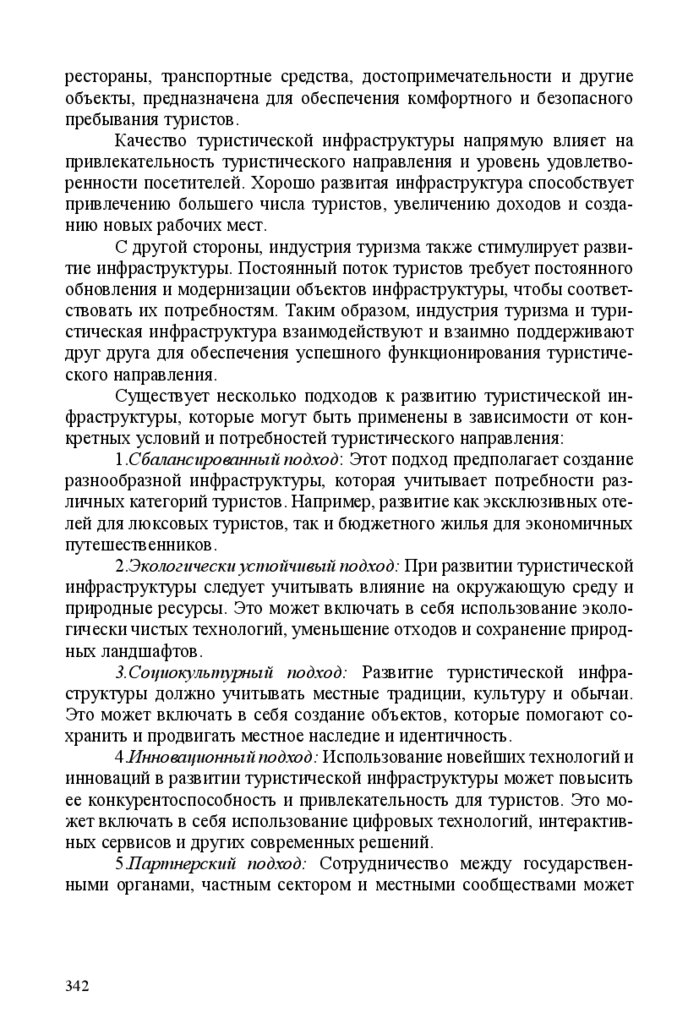

350

300

250

200

150

100

50

0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Belgium

Cyprus

Georgia

Ireland

Portugal

United States

Brazil

Egypt

Greece

Italy

Spain

Venezuela

Canada

France

Iceland

Japan

United Kingdom

Рис. 1. Уровень государственного долга в отдельных странах, показатель

которого превышал 90% ВВП в 2009–2022 гг., % ВВП

Источник: составлено автором на основе данных Global Debt Database

https://www.imf.org/external/datamapper/GG_DEBT_GDP@GDD/SWE.

В 2022 году совокупный размер мирового долга (включает государственный долг и долг частного сектора) составил 238 % глобального

ВВП, превысив показатель 2019 допандемийного года на 9 %. Объем

мирового государственного долга в 2022 году составил очень высокий

показатель в 92% ВВП.

13

14.

Расходы на обслуживание государственного и гарантированногогосударством долга в период 2023–2024 годов по прогнозам Всемирного

банка, вырастут на 10 % для всех развивающихся стран и почти на 40 %

для страны с низким уровнем дохода. При этом, за последние три года

уже зафиксировано случаев суверенного дефолта больше, чем за предыдущие 20 лет (18 случаев в 10 развивающихся странах) [1]. Такие данные представлены Всемирным банком в Отчете о международном долге

(2023).

В контексте достижения высокого уровня государственного долга

в большинстве стран ОЭСР, важно оценивать масштабы фискального

пространства стран и временного увеличения дефицита, которое отдельные страны могут считать приемлемым при формировании бюджетной

политики. В последние несколько лет бюджетные задачи были сосредоточены в основном на стремлении к сбалансированности основного финансового плана государства, а не на последствиях для экономического

роста, что и повлекло возрастание долга в сравнении с ВВП.

В 2021 и 2022 годах бюджетный дефицит резко сократился в странах

с развитой экономикой и странах с формирующимся рынком, но остается

выше уровня до пандемии во всех странах по группам доходов [8].

В развивающихся странах с низкими доходами, которые сравнительно мягко отреагировали на пандемию, средний дефицит почти не

изменился. По сравнению с 2019 годом больший дефицит в странах с

развитой экономикой и развивающихся странах с низкими доходами отражает более высокие расходы, чем три года назад (частично из-за мер

реагирования на продовольственный и энергетический кризисы), тогда

как в странах с формирующимся рынком это происходит главным образом потому, что доходы еще не восстановились (рисунок 2).

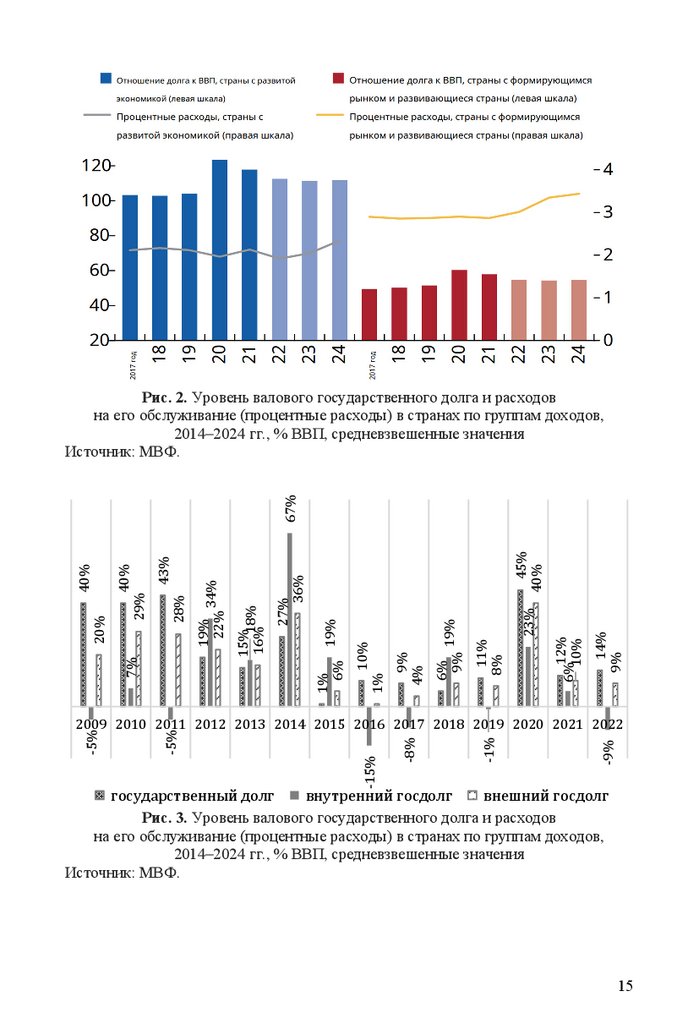

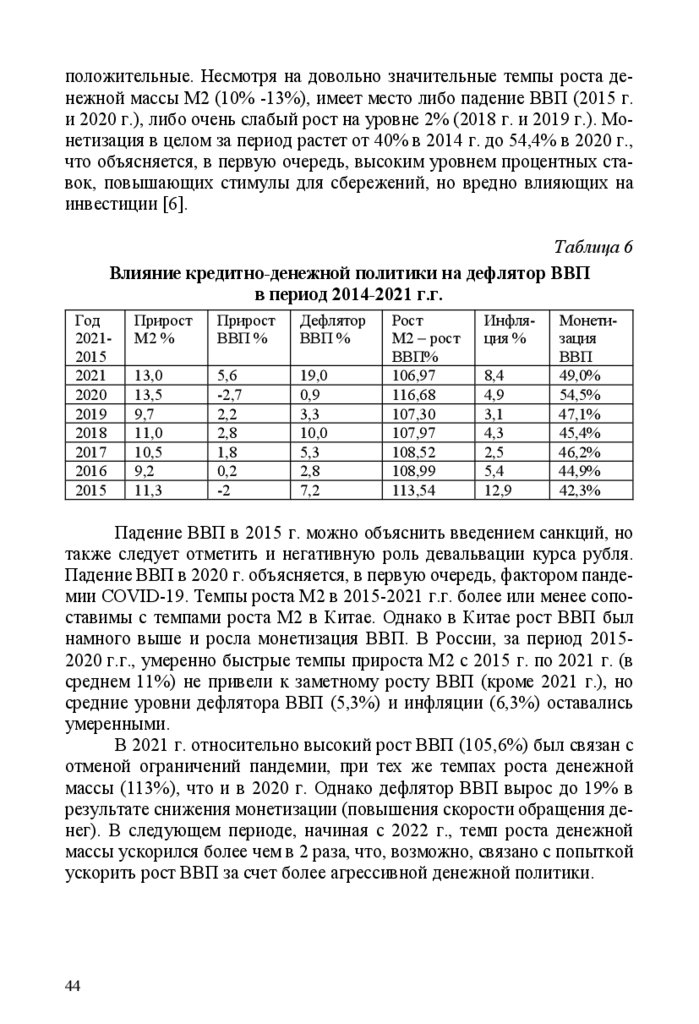

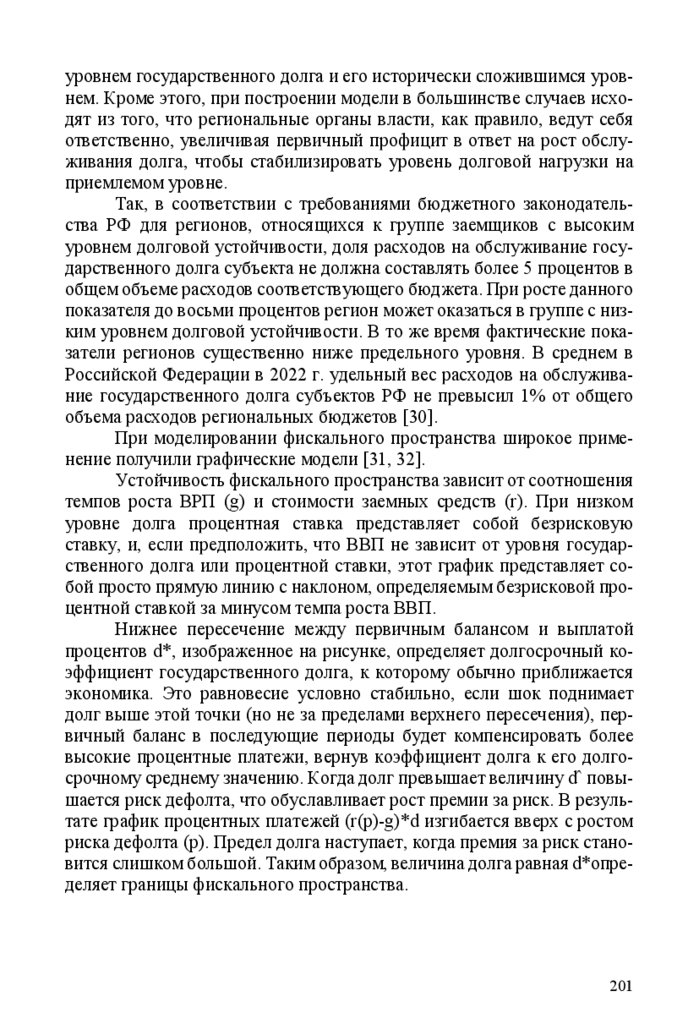

Поскольку глобальные финансовые условия становятся все более

сложными, бюджетные ограничения ужесточаются. В России резкое

увеличение объема государственного долга отмечено в 2014 году как

последствия валютного кризиса и в 2020 году в связи с наращиванием

бюджетных расходов в период пандемии (рисунок 3).

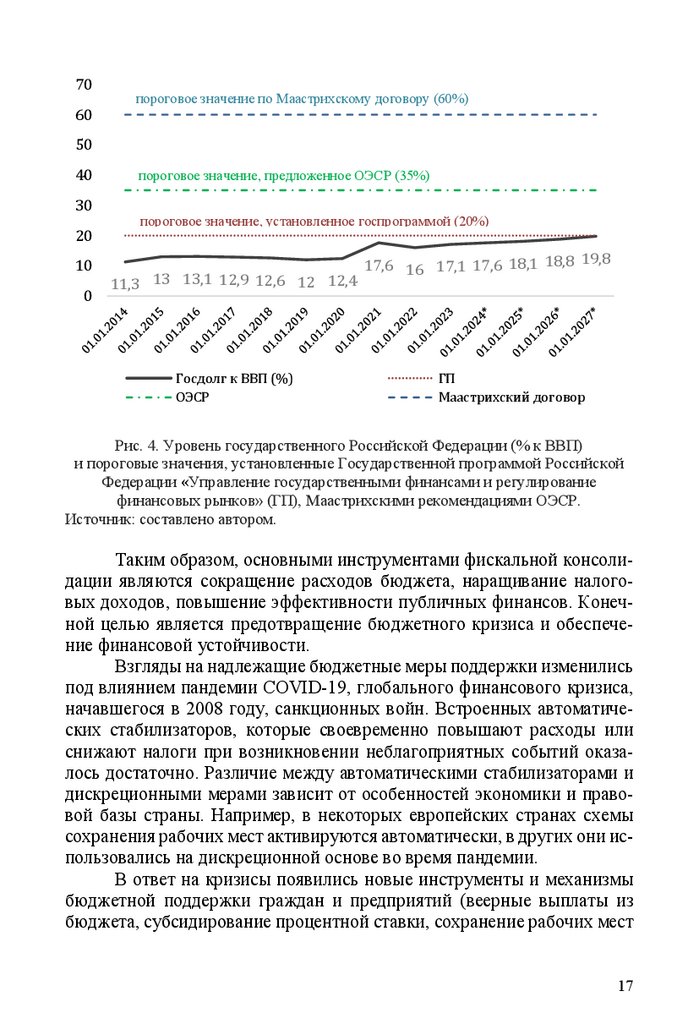

В России экономически безопасным принят уровень государственного долга на уровне 20% от ВВП, что отражено в государственной

программе Российской Федерации «Управление государственными финансами и регулирование финансовых рынков». Однако, данный уровень является одним из самых низких пороговых значений относительно

других стран.

14

15.

12%6%

10%

14%

9%

45%

40%

23%

11%

8%

6%

19%

9%

9%

4%

10%

1%

1%

19%

6%

27%

36%

15%

18%

16%

19%

34%

22%

43%

28%

40%

29%

7%

20%

40%

67%

Рис. 2. Уровень валового государственного долга и расходов

на его обслуживание (процентные расходы) в странах по группам доходов,

2014–2024 гг., % ВВП, средневзвешенные значения

Источник: МВФ.

-9%

-1%

-8%

-15%

-5%

-5%

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

государственный долг

внутренний госдолг

внешний госдолг

Рис. 3. Уровень валового государственного долга и расходов

на его обслуживание (процентные расходы) в странах по группам доходов,

2014–2024 гг., % ВВП, средневзвешенные значения

Источник: МВФ.

15

16.

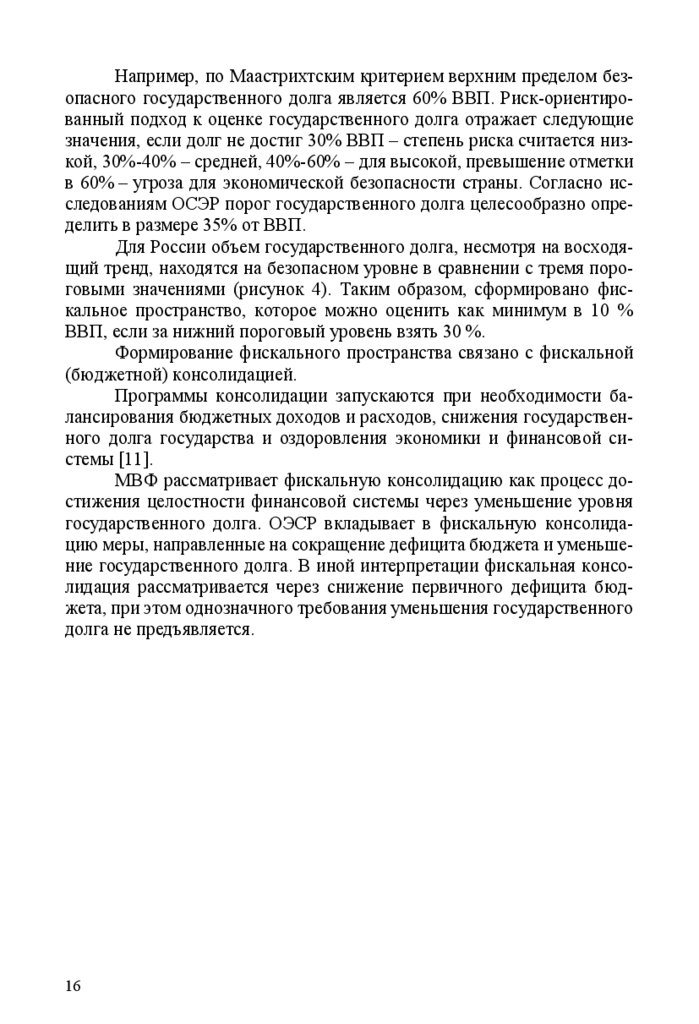

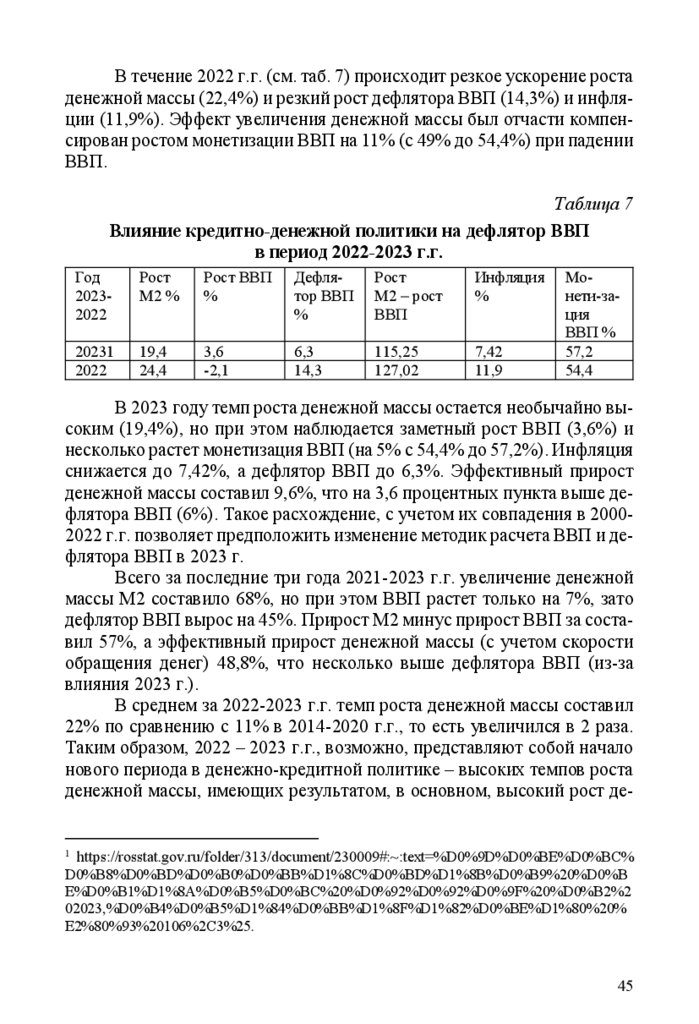

Например, по Маастрихтским критерием верхним пределом безопасного государственного долга является 60% ВВП. Риск-ориентированный подход к оценке государственного долга отражает следующиезначения, если долг не достиг 30% ВВП – степень риска считается низкой, 30%-40% – средней, 40%-60% – для высокой, превышение отметки

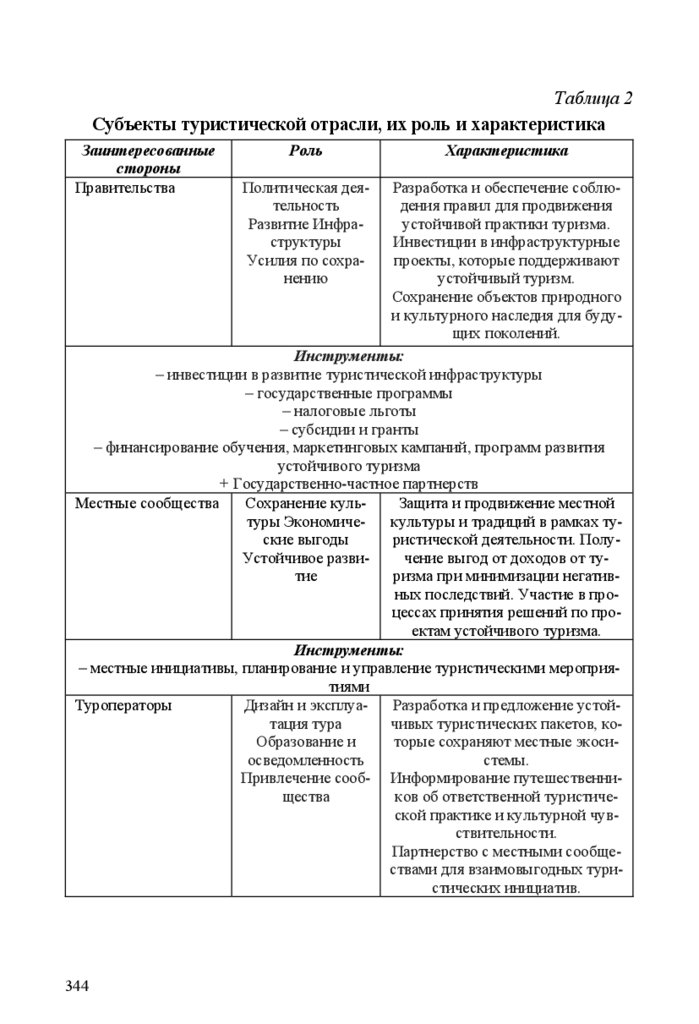

в 60% – угроза для экономической безопасности страны. Согласно исследованиям ОСЭР порог государственного долга целесообразно определить в размере 35% от ВВП.

Для России объем государственного долга, несмотря на восходящий тренд, находятся на безопасном уровне в сравнении с тремя пороговыми значениями (рисунок 4). Таким образом, сформировано фискальное пространство, которое можно оценить как минимум в 10 %

ВВП, если за нижний пороговый уровень взять 30 %.

Формирование фискального пространства связано с фискальной

(бюджетной) консолидацией.

Программы консолидации запускаются при необходимости балансирования бюджетных доходов и расходов, снижения государственного долга государства и оздоровления экономики и финансовой системы [11].

МВФ рассматривает фискальную консолидацию как процесс достижения целостности финансовой системы через уменьшение уровня

государственного долга. ОЭСР вкладывает в фискальную консолидацию меры, направленные на сокращение дефицита бюджета и уменьшение государственного долга. В иной интерпретации фискальная консолидация рассматривается через снижение первичного дефицита бюджета, при этом однозначного требования уменьшения государственного

долга не предъявляется.

16

17.

7060

пороговое значение по Маастрихскому договору (60%)

50

40

30

20

10

0

пороговое значение, предложенное ОЭСР (35%)

пороговое значение, установленное госпрограммой (20%)

11,3 13 13,1 12,9 12,6 12 12,4

Госдолг к ВВП (%)

ОЭСР

17,6 16 17,1 17,6 18,1 18,8 19,8

ГП

Маастрихский договор

Рис. 4. Уровень государственного Российской Федерации (% к ВВП)

и пороговые значения, установленные Государственной программой Российской

Федерации «Управление государственными финансами и регулирование

финансовых рынков» (ГП), Маастрихскими рекомендациями ОЭСР.

Источник: составлено автором.

Таким образом, основными инструментами фискальной консолидации являются сокращение расходов бюджета, наращивание налоговых доходов, повышение эффективности публичных финансов. Конечной целью является предотвращение бюджетного кризиса и обеспечение финансовой устойчивости.

Взгляды на надлежащие бюджетные меры поддержки изменились

под влиянием пандемии COVID-19, глобального финансового кризиса,

начавшегося в 2008 году, санкционных войн. Встроенных автоматических стабилизаторов, которые своевременно повышают расходы или

снижают налоги при возникновении неблагоприятных событий оказалось достаточно. Различие между автоматическими стабилизаторами и

дискреционными мерами зависит от особенностей экономики и правовой базы страны. Например, в некоторых европейских странах схемы

сохранения рабочих мест активируются автоматически, в других они использовались на дискреционной основе во время пандемии.

В ответ на кризисы появились новые инструменты и механизмы

бюджетной поддержки граждан и предприятий (веерные выплаты из

бюджета, субсидирование процентной ставки, сохранение рабочих мест

17

18.

и другие), а также новые формы бюджетных изъятий (например, налогна сверхприбыль).

Учитывая, что фискальная политика активизируется при наступлении глобальных кризисов, способность осуществлять бюджетные интервенции (в совокупности обеспечивают бюджетный импульс) требует

формирования бюджетных буферов, как элемента фискального пространства.

Бюджетный импульс может быть не только положительным, когда реализуется стимулирующая фискальная политика, но и отрицательным, если фискальная политика нацелена на сдерживание экономической активности. При этом характеристика типу фискальной политики

дается относительного предыдущего временного периода.

Рассуждения подчеркивают важность комплексного стратегического подхода к формированию бюджетных механизмов с четким обоснованием каждого финансового инструмента, адаптированных к использованию в случае необходимости. Для реализации такого подхода

необходима оценка фискального пространства.

Всемирным банком создана всеобъемлющая межстрановая база

данных о фискальном пространстве, охватывающая 202 страны за период 1990–2022годов. Предложено 29 показателей, сгруппированных в

четыре категории [12]:

– устойчивость государственного долга (переменные, включенные в эту категорию делятся на две группы: отражение приемлемости

уровня задолженности характеризуется двенадцатью переменными,

среди них: валовой долг органов государственного управления и чистое

кредитование/заимствования органов государственного управления

(первичное и общее) в процентах от ВВП; отражение долгосрочной жизнеспособности фактических бюджетов, о которой можно судить по циклически скорректированному балансу, определяется как разница между

скорректированными на цикличность доходами и скорректированными

на цикличность расходами);

– состав баланса (переменные, включенные в эту категорию: государственный долг в иностранной валюте в процентах от общего государственного долга; долговые ценные бумаги, принадлежащие нерезидентам, в процентах от общего объема долговых ценных бумаг; государственный долг, принадлежащий нерезидентам, в процентах от общего

государственного долга; льготные запасы внешнего долга в процентах

от общего государственного валового долга; средний срок погашения

суверенного долга; долг центрального правительства со сроком погашения 12 месяцев или менее в процентах от ВВП);

18

19.

– внешний долг и долг частного сектора (включает показателиразмера и структуры общего внешнего долга страны, их соотношения с

валютными резервами и обязательствами частного сектора: переменными в этой категории являются общий объем внешнего долга в процентах от ВВП; внешний долг в иностранной валюте в процентах от общего внешнего долга; объем частного внешнего долга в процентах от

ВВП; внутренний кредит частному сектору в процентах от ВВП; объем

краткосрочного внешнего долга в процентах от общего внешнего долга

запасы; запасы краткосрочного внешнего долга в процентах от общего

объема резервов; общий объем внешнего долга в процентах от общего

объема резервов; и общий объем внешнего долга в процентах от резервов без учета золота);

– доступ к рынку (включает показатели восприятия рынком способности страны пролонгировать задолженность или выпустить новый

долг, а также рыночной стоимости заимствований; восприятие участниками рынка суверенного оценивается через переменные спреда суверенных CDS (кредитный дефолтный своп) на 5 лет и долгосрочные долговые рейтинги в иностранной валюте по основным международным рейтинговым агентствам; вторая переменная – среднегодовые долгосрочные рейтинги суверенного долга в иностранной валюте).

Полученные результаты анализа фискального пространства позволили сделать несколько выводов. Во-первых, перед мировым финансовым кризисом во многих странах фискальное пространство расширилось. В странах с развитой экономикой после серьезного ухудшения во

время кризиса многие показатели практически вернулись к уровням середины 2000-х годов. Во многих странах с формирующимся рынком и

развивающихся странах после кризиса фискальное пространство сократилось. Финансовые кризисы, как правило, влекут негативную динамику показателей фискального пространства, но за этим часто следует

снижение зависимости от краткосрочных заимствований. Фискальное

пространство сужается в странах с формирующимся рынком и развивающихся странах, экспортирующих энергоносители, во время падения

цен на нефть, но позже расширяется, часто из-за проциклического ужесточения налогово-бюджетной политики, а в некоторых случаях и восстановления цен на нефть.

Институциональные бюджетные механизмы способствуют поддержанию бюджетной дисциплины и расширению фискального пространства [13]. Можно выделить три таких механизма: бюджетные правила (по доходам, по расходам, по дефициту и по долгу), суверенные

19

20.

стабилизационные фонды, а также механизм модели ROMTEF, включающий БОР и среднесрочное планирование расходов в условиях жесткихбюджетных ограничений. Бюджетные правила, и, в частности, правила

циклической корректировки или структурного баланса, достаточно широко используются в странах с развитой экономикой, особенно после

глобального финансового кризиса.

Стабилизационные фонды как правило формируются за счет доходов от природных ресурсов и могут интегрироваться с бюджетом на

основе принятых ограничений, регулирующих накопления фондов и

изъятие ресурсов. К стабилизационным фондам относится Фонд национального благосостояния.

Среднесрочные рамки расходов предназначены для повышения

доверия к бюджетному процессу, путем распределения бюджетных ресурсов на основе стратегических приоритетов. Реализация тесно связана

с целями экономической и социальной политики, возможностями прогнозирования. Реализуются среднесрочные рамки через переход к формированию бюджета на период свыше одного года, в лучшей практике – три

(как в России) и более лет (например, четырехлетние бюджеты).

В части повышения эффективности и результативности использования бюджетных средств определенный вклад в исследуемую область

может внести эффективная оценка качества финансового управления. С

учетом внедрения обязательных областей: управление бюджетными

расходами; управление бюджетными доходами; бюджетный учет и отчетность; организация и внедрение внутреннего финансового контроля

и аудита; управление активами; управление источниками финансирования дефицита бюджета [14].

Ключевым выводом является то, что в управление государственными финансами должна систематически включаться оценка фискального пространства. Важно рассматривать периметр охвата за пределами

доходов, включая практику использования бюджетных расходов, управление дефицитом и государственным долгом. Также необходим всесторонний и эффективный бюджетный диалог с финансовыми органами на

разных уровнях для обеспечения всеобщего охвата.

Литература

1. Roy R., Heuty A., Letouze E. Fiscal Space for what? analytical Issues from a

Human development Perspective.–Paper for the G-20 work-shop on Fiscal

Policy. – Istanbul, June 30-July 2, 2007. 38 p.

2. Heller P. Back to Basics – Fiscal Space: What It Is and How to Get It. June

2005, Volume 42, Number 2. Pp. 32-33.

20

21.

3. Игонина Л.Л. О подходах к оценке бюджетно-налоговой политики//International journal of applied and fundamental research. 2015. № 3.С. 54-58.

4. Zandi m., Cheng X., Packard T. Special report. Moody’s analytics, 2011. http://

www.economy.com (дата обращения: 22.01.2024).

5. Schick А. Budgeting For Fiscal Space. asian oECd Senior Budget officials

meeting.

Bangkok,

Thailand. – January,

2008. – UrL:

http://www.oecd.org/gov/budgeting/45361746.

(дата

обращения:

22.01.2024).

6. Wyplosz C. What’s wrong with fiscal space? CEPR, Discussion Paper

DP14431, 2020. Pp 1–16.

7. Stone Ch. Fiscal Stimulus Needed to Fight Recessions Lessons From the Great

Recession. Center on Budget and Policy Politic Priorities. Washington. April 16,

2020. Pp.28.

8. Fiscal Monitor: Helping People Bounce Back. International Monetary Fund

(IMF). 2022. Washington, DC: IMF, October. 100 p.

9. Creating Fiscal Space for Poverty Reduction in Ecuador. A Fiscal Management

and Public Expenditure Review. The International Bank for Reconstruction and

Development. The World Bank. Washington, D.C. 20433, U.S.A. 2005. 243 p.

10. World Bank. 2023. International Debt Report 2023. Washington, DC: World

Bank. http://hdl.handle.net/10986/40670 License: CC BY 3.0 IGO.

Современные реалии и пути развития национальной финансовой системы:

монография /кол. авторов; под ред. О.В. Макашиной. Москва: РУСАЙНС,

2023. 264 с.

11. Kose A., Kurlat S., Ohnsorge F., Sugawara N. A cross-country database of

fiscal. Journal of International Money and Finance. Elsevier, 2022, vol. 128(С).

12. Kose A., Kurlat S., Ohnsorge F., Sugawara N. Fiscal Space: Concept,

Measurement, and Policy Implications. Research & Policy Briefs. Vol. 19,

November

2018.

https://documents1.worldbank.org/curated/en/771101542638116256/pdf/FiscalSpace-Concept-Measurement-and-Policy-Implications.pdf

13. Development of a methodology for assessing the quality of financial

management in the public administration sector / E. Markina, O. Gorlova, O.

Makashina [et al.] // International Journal of Innovation, Creativity and

Change. – 2019. – Vol. 8, No. 11. – P. 83-100. – EDN JJVVVV.

1.2. ИНСТРУМЕНТЫ ФИНАНСОВОЙ ПОДДЕРЖКИ

ВНУТРЕННЕГО ТУРИЗМА В РОССИИ

Происходящие геополитические изменения требуют изменения

подходов к развитию сферы туризма в Российской Федерации. Развитие

21

22.

российской сферы туризма осложнено целым рядом глобальных вызовов. Высокая неопределённость внешней среды, геополитические и экономические проблемы, обострение экологических и климатическихфакторов воздействия на природу, ужесточение требований к организации туристической деятельности из-за мировых эпидемий и пандемии

COVID-19 – далеко не полный перечень факторов, влияющих на устойчивость отечественного туризма.

Туристическая отрасль в РФ развивается в соответствии с общемировыми тенденциями и законами экономики, однако дополнительно

испытывает сложности, обусловленные санкциями западных недружественных стран. Тема развития индустрии туризма в России связана, на

наш взгляд, с принятием и раскрытием важных задач, направленных на

защиту национальных интересов и достижение перспективных целей

развития Российской Федерации. Важнейшая задача – это развитие социальной сферы, социума, включающее в себя не только численные демографические показатели, но и укрепление здоровья населения, рост

его благополучия, духовное обогащение, обеспечение личностной самореализации каждого отдельно взятого человека.

Не менее важной задачей выступает обеспечение социально-экономического и экологического регионального развития России, в т.ч. за

счёт роста результативности функционирования туристско-рекреационного комплекса и формирования новых направлений развития территориальных систем. И, наконец, одной из задач является формирование

«цифровой зрелости» сферы туризма как одной из перспективных составляющих экономики и социальной сферы.

В связи с вышесказанным следует отметить, что согласно Стратегии пространственного развития Российской Федерации на период до

2025 года [1] для 72 регионов, в перспективе по 4 новым регионам, в

качестве перспективных экономических специализаций для развития

туризма обозначены: медицинский, лечебно-оздоровительный туризм в

10 из 89 субъектов страны. Это еще раз подтверждает имеющийся

огромный потенциал и перспективы туристической индустрии, практически, на 85 % территории России.

С учетом обозначенных выше задач Россия должна поступательно, планомерно проводить модернизацию и строительство комплексных инфраструктурных проектов, развивать туристические территории, формировать российский туристический бренд, способный

приносить значительный эффект экономике регионов РФ и способствовать социальному развитию страны в целом. Учитывая многочис-

22

23.

ленные внутренние недостатки российской индустрии туризма и внешние осложняющие условия ее функционирования, необходима приоритетность развития инструментов государственного регулирования ивзаимодействия с частными институциональными образованиями в

области реализации стратегических приоритетов. Высоким потенциалом обладают различные формы государственно-частного партнерства, так как создают условия для аккумулирования ресурсов: финансовых, материальных, человеческих и стимулирования создания новых форм внутреннего туризма, что приводит к развитию территорий

и повышает темп их экономического развития. Применение финансовых инструментов должно отвечать принципам пропорциональности,

целевой направленности, объективности и беспристрастия, чтобы минимизировать возможные риски и препоны на пути построения модели

туристского бизнеса.

Для отдельных стран мира характерны свои особенности, а также

наборы инструментов, форм, степени государственного участия и размера государственной поддержки туристической отрасли.

Государственное регулирование сферы туризма в Российской Федерации представляет собой комплекс мер государственной поддержки:

бюджетное финансирование, инструменты налогового регулирования,

кредитование на льготных условиях, парциальное возмещение затрат

туроператоров, поддержка предприятий малого и среднего сферы туризма и другие.

Постановка задачи (цель исследования).

Актуальность развития туристской сферы РФ в условиях происходящих турбулентных изменений, обусловленных новой экономической и правовой реальностью, не вызывает сомнения. Туристическая отрасль может выступать одним из локомотивов развития российской экономики страны, и обладающей территориальными, географическими и

несомненными культурными преференциями. Именно с такой позиции

индустрия туризма рассматривается в программах социально-экономического развития РФ. Государственная поддержка включается в себя систему стратегических решений и тактических мероприятий организационного, правового и финансового характера, нацеленных на улучшение

социального положения граждан и развитие предпринимательства. Целью данного исследования выступает обобщение роли государства как

регулятора инвестиционных процессов, современных методов воздействия на его участников, генерация на этой основе финансового инструментария активизации инвестиционных процессов в сфере туризма для

обеспечения устойчивости его развития.

23

24.

Методика исследования.Теоретической и методологической основой исследования выступили положения и выводы, сделанные в исследованиях по проблемам

развития туризма, обеспечения устойчивости экономических субъектов,

повышения их инвестиционной активности, нормативные документы по

вопросам развития туризма, отраслевые материалы. В исследовании инвестиционной среды и инвестиционного процесса основой явились теоретические положения, изложенные в трудах Бланка И.А., Ендовицкого

Д.А., Ковалева В.В., Лившица В.Н., Тепловой Т.В. Для формирования

авторской позиции о значимости построения инвестиционной политики

в целях обеспечения устойчивого развития внутреннего туризма изучены и использованы труды Абалкина Л.И., Глазьева С.Ю., Криворотова В.В., Сенчагова В.К., Тамбовцева В.Л., Татаркина А.И. и других

ученых. Однако, современные условия развития экономики, важность

активизации роли государства в управлении инвестиционными процессами для достижения устойчивости экономических агентов обусловливают актуальность проблемы и необходимость её дальнейшей проработки. Многогранность изучаемой проблемы обусловила использование

системного подхода и различных методов экономических исследований: абстрактно-логического, монографического методов, дедукции,

индукции, синтеза, статистико-экономического метода и других.

Собственные исследования заключались в оценке состояния и

проблем развития сферы туризма, основанные на теоретическом обосновании и разработке подходов к оценке функционирования сферы туризма в современных условиях.

Полученные результаты.

В Российской Федерации регулирование туристическо-рекреационной деятельности определяется Федеральным законом № 132-ФЗ «Об

основах туристской деятельности в Российской Федерации» от

24.11.1996г. Статья 3 данного закона представляет основные принципы

государственного регулирования туристической деятельности, согласно

которым государство рассматривает туристическую сферу как одну из

наиважнейших, и стремится создавать благоприятные условия для её

развития.

В России действует целый ряд документов, определяющих основы развития и государственной поддержки сферы туризма, одной из

главных является госпрограмма «Развитие туризма» до 2030 года.

При этом Стратегией развития туризма в Российской Федерации

на период до 2035 года (утверждена Распоряжением Правительства Российской Федерации от 20.09.2019 № 2129-р) [1] определено, что туризм

24

25.

не дотационная отрасль, а сфера, способная генерировать доходы бюджета, создавать рабочие места, обеспечивая занятость и повышение качества жизни населения, направленная на поддержание здоровья граждан. Не менее важным выступает то, что туристическая отрасль являетсятакже основой развития социокультурных условий патриотического

воспитания, просвещения.

Современная практика регулирования и поддержки развития туризма с применением финансовых инструментов опирается на меры

государственной туристической политики, зафиксированные в стратегических и программных нормативных актах, национальных проектах

РФ (рис. 1).

Стратегия развития туризма в

РФ на период до 2035 года

Национальная Программа СЭРДВ

на период до 2024 г. и на перспективу до 2035 г.

Комплексный

план модернизации и расширения магистральной инфраструктуры

Национальный

проект

«Туризм и

индустрия»

Национальные

проекты по

стратегическим направлениям

Госпрограмма

РФ «Развитие туризм а»

Региональные

стратегии / госпрограмм ы

Транспортная доступность

Комплексное развитие

Преференциальные режимы

Инфраструктура

Повышение

качества

услуг

Популяризация туризма

– субсидирование воздушных перевозок;

– водные,

железнодорожные

маршруты;

– кросс-территориальные туристические

маршруты;

– доступность удаленных регионов

– комплексное развитие

территорий

в сфере туризма, включающее туристические

направления, размещение туристов

– территории опережающего

развития;

-особые экономические

зоны (туристско-рекреационного типа)

– обеспечение реализации крупных

проектов

– поддержка

малого и

среднего

бизнеса

– стандартизация и классификация

объектов туристической

отрасли;

– подготовка

кадров;

– субсидирование проектов

– волонтерские программы;

– цифровизация отрасли

– развитие

различных

видов туризма (бизнес-, медицинский туризм и др);

– единый событийный

календарь;

– промо

туры , в т.ч.

для представителей иностранных

государств

Рис. 1. Ключевые направления государственного регулирования

25

26.

Направления государственного регулирования сферы туризмарассматриваются как элементы экономических преобразований, способствующие созданию высокооплачиваемых и престижных рабочих мест

индустрии туризма, росту налоговых доходов бюджетов всех уровней,

проникновению инновационных технологий в индустрию туризма, развитию рыночных механизмов конкуренции, а также наполнению рынка

широким ассортиментом качественных туристических услуг.

Среди инструментов государственной поддержки сферы туризма

в РФ по степени влияния и уровню использования субъектами предпринимательства можно выделить:

1. выделение грантов из федерального и региональных бюджетов;

2. предоставление кредитов по льготным ставкам;

3. предоставление без аукциона земельных участков в долгосрочную аренду;

4. льготы по налогам;

5. кредитные каникулы;

6. административно-информационная поддержка;

7. поручительства Фондов малого и среднего предпринимательства и других региональных структур и фондов.

Рассмотрим механизм использования и результативности вышеперечисленных инструментов государственного финансового регулирования сферы туризма в Российской Федерации:

1. субсидирование (гранты из федерального и региональных бюджетов), в том числе на финансирование создания инженерной и транспортной инфраструктуры туристско-рекреационных кластеров.

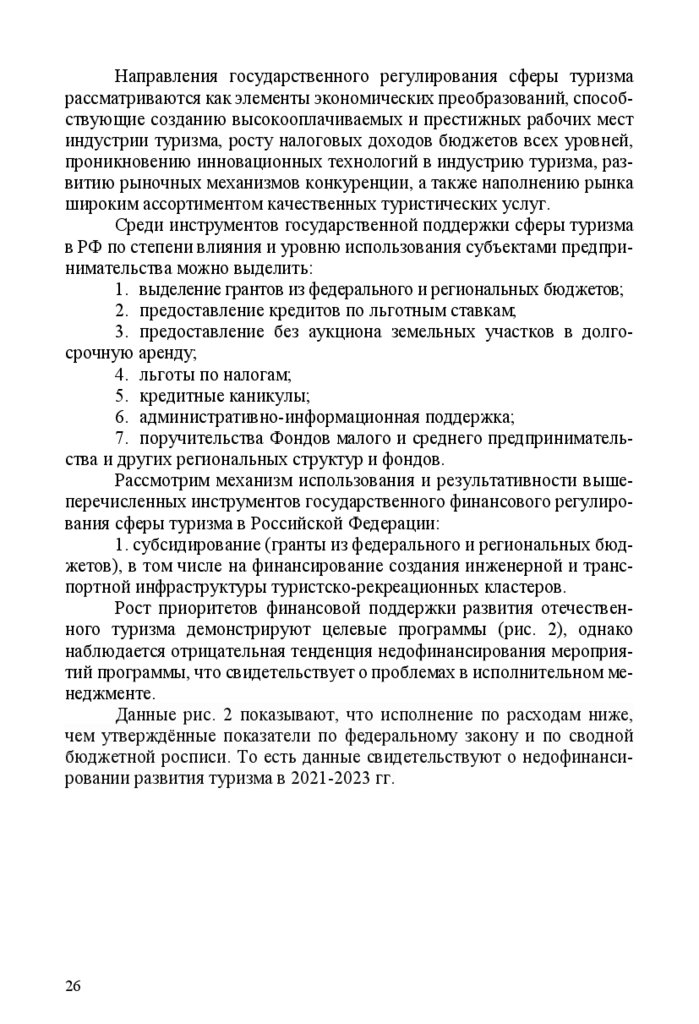

Рост приоритетов финансовой поддержки развития отечественного туризма демонстрируют целевые программы (рис. 2), однако

наблюдается отрицательная тенденция недофинансирования мероприятий программы, что свидетельствует о проблемах в исполнительном менеджменте.

Данные рис. 2 показывают, что исполнение по расходам ниже,

чем утверждённые показатели по федеральному закону и по сводной

бюджетной росписи. То есть данные свидетельствуют о недофинансировании развития туризма в 2021-2023 гг.

26

27.

4000036918

35000

млн.руб

30000

26608

23862

25000

26802

20000

15000

10000

11133

9112

6471

11431

6270

5000

0

2021г.

Утверждено ФЗ

2022г.

Сводная бюджетная роспись

2023г.

Исполнено

Рис. 2. Динамика расходов бюджета на развитие туризма

в 2021-2023гг.

2. Кредиты по ставке от 3% годовых. Льготные кредиты в размере

от 100 млн до 70 млрд руб. на срок до 15 лет по ставке 3–5% годовых

обеспечивают возмещение недополученного дохода по проектам строительства или реконструкции отелей высокой степени проработки.

В Российской Федерации за период реализации уже более 20,5

тыс. номеров строятся по программе льготного кредитования. 20 февраля 2024 года стартовал новый отбор, в рамках которого будут субсидированы кредиты на строительство горнолыжной инфраструктуры и

крупных парков развлечений, аквапарков, а также увеличение общего

номерного фонда до 48 тыс.

3. Предоставление без аукциона земельных участков в долгосрочную аренду. Проекту «Земля для туризма» дан старт в апреле 2022 года

в семи пилотных регионах: республиках Алтай, Дагестан, Карелия, областях – Калужской, Тульской и Сахалинской, а также Камчатскому

краю.

Предоставление без аукциона земельных участков в долгосрочную аренду значительно упрощает и ускоряет процедуру выявления и

передачи потенциально пригодных участков для создания туристических объектов с 2022года. Процедура внедрена в 2022 году в 29 регионах

РФ, в 2023 году еще в 16 регионах.

27

28.

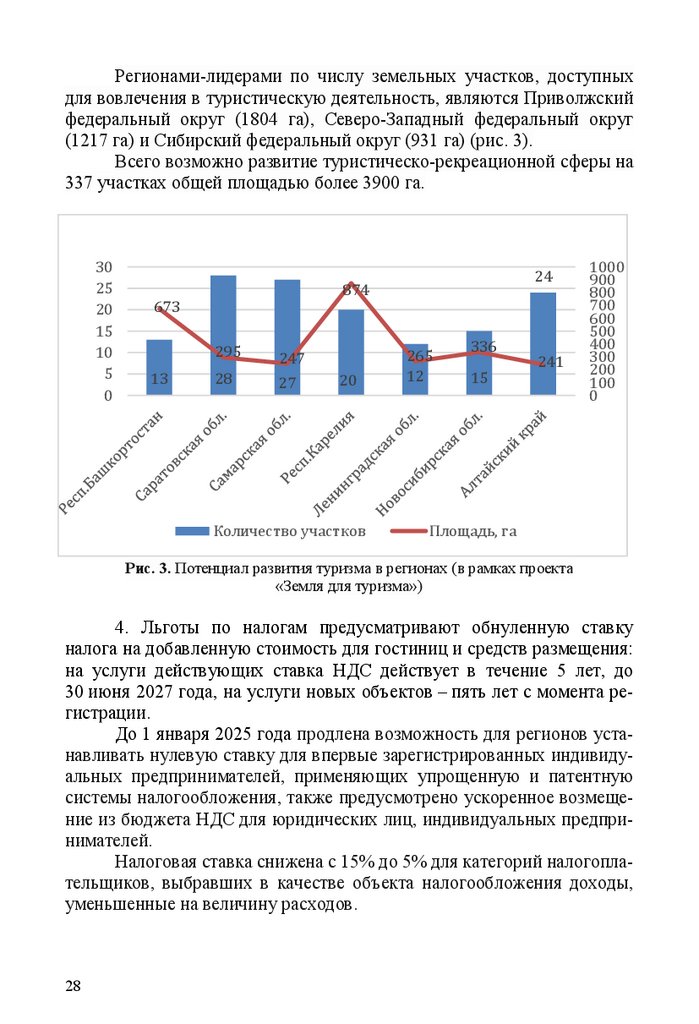

Регионами-лидерами по числу земельных участков, доступныхдля вовлечения в туристическую деятельность, являются Приволжский

федеральный округ (1804 га), Северо-Западный федеральный округ

(1217 га) и Сибирский федеральный округ (931 га) (рис. 3).

Всего возможно развитие туристическо-рекреационной сферы на

337 участках общей площадью более 3900 га.

30

25

20

15

10

5

0

673

13

24

874

295

247

28

27

20

Количество участков

265

12

336

15

241

1000

900

800

700

600

500

400

300

200

100

0

Площадь, га

Рис. 3. Потенциал развития туризма в регионах (в рамках проекта

«Земля для туризма»)

4. Льготы по налогам предусматривают обнуленную ставку

налога на добавленную стоимость для гостиниц и средств размещения:

на услуги действующих ставка НДС действует в течение 5 лет, до

30 июня 2027 года, на услуги новых объектов – пять лет с момента регистрации.

До 1 января 2025 года продлена возможность для регионов устанавливать нулевую ставку для впервые зарегистрированных индивидуальных предпринимателей, применяющих упрощенную и патентную

системы налогообложения, также предусмотрено ускоренное возмещение из бюджета НДС для юридических лиц, индивидуальных предпринимателей.

Налоговая ставка снижена с 15% до 5% для категорий налогоплательщиков, выбравших в качестве объекта налогообложения доходы,

уменьшенные на величину расходов.

28

29.

Налоговая ставка снижена с 6% до 3% для категорий налогоплательщиков, выбравших объектом налогообложения доходы, осуществляющих вид экономической деятельности в соответствии с ОКВЭД 79.90.22«Деятельность самостоятельных экскурсоводов и гидов по предоставлению экскурсионных туристических услуг». Также в РФ действует льгота

по налогу на имущество, по земельному налогу, которая предусматривает

использование в качестве налогооблагаемой базы кадастровой стоимости

прошлого года для объектов, у которых в расчетном году произошло ее

увеличение. Заслуживают внимания такие льготы как «налоговые каникулы». Инвесторы, осуществляющие вложения в туристско-рекреационные зоны в размене не менее 300 млн руб, освобождаются от уплаты

налога на имущество организаций на срок 5 лет.

По истечении пяти лет также доступно ежегодное снижение

налога на имущество организаций в случае инвестирования экономии от

льготы в дальнейшее развитие деятельности в туристско-рекреационных зон:

– при финансовых вложениях в размере 1,1% от среднегодовой

стоимости имущества организации, ставка налога на имущество понижается на 50%;

– при финансировании в размере 2,2% от среднегодовой стоимости имущества организации, организация освобождается от уплаты

налога на имущество организаций.

5. Кредитные каникулы предоставляются предприятиям малого и

среднего бизнеса до 6 месяцев, предоставляющих услуги в сфере туризма (ОКВЭД 79), осуществляющих деятельность в области спорта, отдыха и развлечений (ОКВЭД 93), а также деятельность по предоставлению мест для временного проживания (ОКВЭД 55).

6. Административно-информационная поддержка включает в себя

целый ряд мер региональной поддержки, к которым можно отнести:

консультирование по мерам государственной поддержки;

консультирование по выбору и приобретению инвестиционной

площадки;

услуги по комплексному сопровождению проектов;

многофункциональная помощь при оформлении проектной и

разрешительной документации при подключении к инженерным сетям;

помощь инвестору при взаимодействии с: федеральными и региональными органами власти, органами местного самоуправления, ресурсоснабжающими и финансовыми организациями;

консультирование при подготовке разрешительной документации.

29

30.

6. Поручительства Фондами МСП и другими региональнымиструктурами и фондами по льготным кредитам под строительство модульных отелей, глэмпингов и кемпингов, а также объектов придорожной инфраструктуры, программы, предусматривающие корпорации

предприятий малого и среднего бизнеса, банка России и других банковучастников программ.

Государственная программа «Развитие туризма» до 2030 года

объединяет три крупных национальных проекта – «Развитие туристической инфраструктуры», «Совершенствование управления в сфере туризма» и «Повышение доступности туристических продуктов», которые, в свою очередь, содержат комплексные продукты «Туризм и индустрия гостеприимства» и «Обеспечение системы управления в сфере туризма».

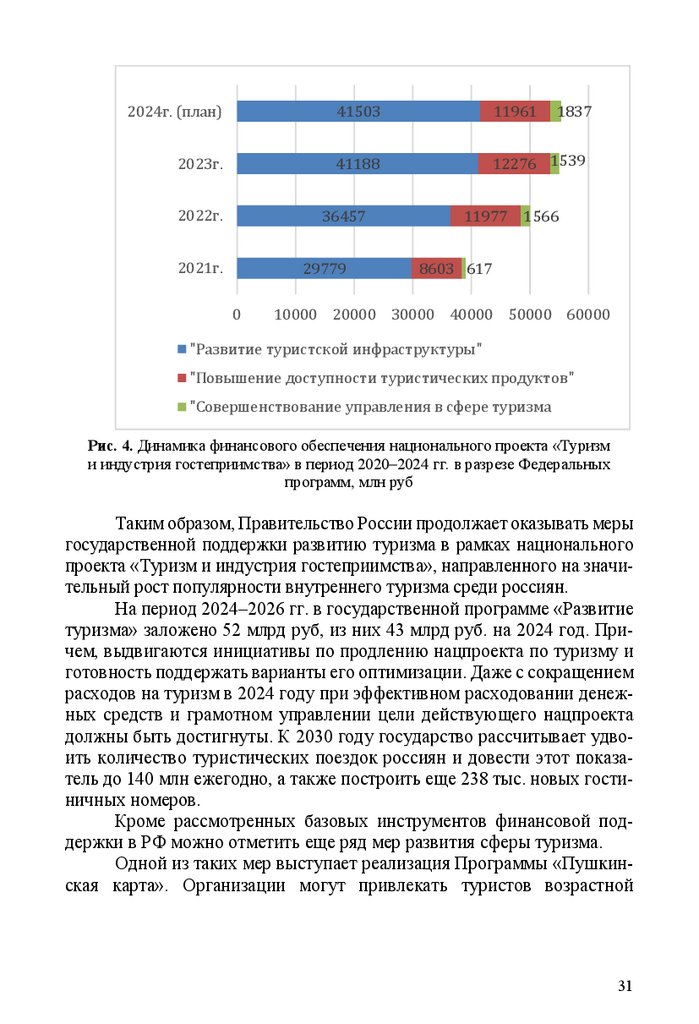

Применение финансовых инструментов в рамках данной программы направлено на поддержание приоритетных направлений туристической индустрии. Общий запланированный объём выделяемого в

рамках программы финансирования составляет 724 млрд рублей до 2024

года. Из них 23% – средства федерального бюджета, 10 % – средства

консолидированных бюджетов регионов, 67% – аккумулируемые внебюджетные финансовые ресурсы.

Проанализируем расходование средств федерального бюджета на

реализацию национального проекта «Туризм и индустрия гостеприимства» по финансированию трех подпрограмм: «Совершенствование

управления в сфере туризма», «Повышение доступности туристических

продуктов», «Развитие туристской инфраструктуры» (рис. 4).

Более 70 % ежегодно выделяемых финансовых ресурсов осваивается в рамках федеральной программы «Развитие туристской инфраструктуры».

Несмотря на очевидные значительные суммы бюджетных ассигнований следует отметить их недостаточность для достижения указанных в стратегии целей (как количественных, так и качественных), но при

этом многие из российских субъектов не выполняют предусмотренные

обязательства по привлечению в туристические кластеры внебюджетных источников финансирования, а использование части выделенных

бюджетных средств на создание туристической инфраструктуры не отвечало показателям результативности.

Данные факты требуют более глубокого рассмотрения и разработки организационно-административных мероприятий по устранению

и недопущению в перспективе.

30

31.

2024г. (план)41503

11961

2023г.

41188

12276 1539

2022г.

36457

2021г.

29779

0

11977

1837

1566

8603 617

10000 20000 30000 40000 50000 60000

"Развитие туристской инфраструктуры"

"Повышение доступности туристических продуктов"

"Совершенствование управления в сфере туризма

Рис. 4. Динамика финансового обеспечения национального проекта «Туризм

и индустрия гостеприимства» в период 2020–2024 гг. в разрезе Федеральных

программ, млн руб

Таким образом, Правительство России продолжает оказывать меры

государственной поддержки развитию туризма в рамках национального

проекта «Туризм и индустрия гостеприимства», направленного на значительный рост популярности внутреннего туризма среди россиян.

На период 2024–2026 гг. в государственной программе «Развитие

туризма» заложено 52 млрд руб, из них 43 млрд руб. на 2024 год. Причем, выдвигаются инициативы по продлению нацпроекта по туризму и

готовность поддержать варианты его оптимизации. Даже с сокращением

расходов на туризм в 2024 году при эффективном расходовании денежных средств и грамотном управлении цели действующего нацпроекта

должны быть достигнуты. К 2030 году государство рассчитывает удвоить количество туристических поездок россиян и довести этот показатель до 140 млн ежегодно, а также построить еще 238 тыс. новых гостиничных номеров.

Кроме рассмотренных базовых инструментов финансовой поддержки в РФ можно отметить еще ряд мер развития сферы туризма.

Одной из таких мер выступает реализация Программы «Пушкинская карта». Организации могут привлекать туристов возрастной

31

32.

группы 14 – 22 года за счет бесплатного (частично оплачиваемого государством) посещения культурных мероприятий, исторических мест привключении их в туристический маршрут.

Грантовая поддержка юридических и физических лиц ставит

главной целью – сделать российское гостеприимство общемировым

брендом.

Реализуемые гранты направлены на поиск, поддержку и профессиональное развитие специалистов индустрии гостеприимства, кадровое обеспечение туристической отрасли, повышение стандартов сервиса

и престижа внутреннего туризма в России, развитие регионов.

Для получения грантов необходимо принять участие в конкурсных

направлениях, таких как грантовая поддержка на развитие профессиональных компетенций в сфере туризма и гостеприимства, на повышение квалификации персонала, на реализацию новых бизнес-проектов, на расширение

возможностей трудоустройства, на новые программы наставничества; молодым специалистам можно получить гранты для некоммерческих проектов в сфере туризма, на профильные стажировки и т.д.

Выводы.

Реализуемые меры государственной поддержки в сочетании с

имеющимся огромным потенциалом (наличием разнообразия природных и культурных достопримечательностей, туристических маршрутов,

современная инфраструктура, улучшением качества услуг и увеличением доступности туристических регионов) обеспечивают развитие туристической индустрии и, способствуя развитию экономики РФ, имеют

мультипликативный эффект роста качества и уровня жизни населения.

В мировом рейтинге конкурентоспособности индустрии туризма

и путешествий Россия занимала 31 место, улучшив свое положение, несмотря на сложную геополитическую обстановку, по сравнению с 2017

годом на 12 позиций.

В результате реализации намеченных в рамках госпрограммы мероприятий должны быть достигнуты следующие цели:

– формирование современной, конкурентоспособной, экологичной туристической среды;

– увеличение числа внутренних и въездных туристов;

– создание и внедрение системы поддержки прорывных общественных и предпринимательских инициатив;

– обеспечение принципа доступности внутреннего туризма для

разных категорий населения;

– рост доли занятых в сфере туризма и гостеприимства;

32

33.

– совершенствование государственного управления в сфере туризма;– создание и внедрение цифровых решений, обеспечивающих

информационную насыщенность индустрии, удобство поиска и приобретения туристических услуг. С развитием технологий и интернета все

больше туристов будет пользоваться онлайн-бронированием, навигаторами и мобильными приложениями для планирования и осуществления поездки. Также ожидается использование виртуальной и дополненной реальности для создания интерактивных экскурсий и музейных

выставок.

Важно учитывать, что государственная поддержка и регулирование должны носить комплексный, долговременный характер.

Направления дальнейших исследований.

В настоящее время применение инструментов государственной

финансовой поддержки развития сферы туризма нуждаются в совершенствовании. В дальнейшем целесообразно разработать положения, способствующие реализации мер государственной финансовой поддержки,

направленных на развитие сферы туризма и гостеприимства в РФ, что является актуальным и представляет практическую значимость.

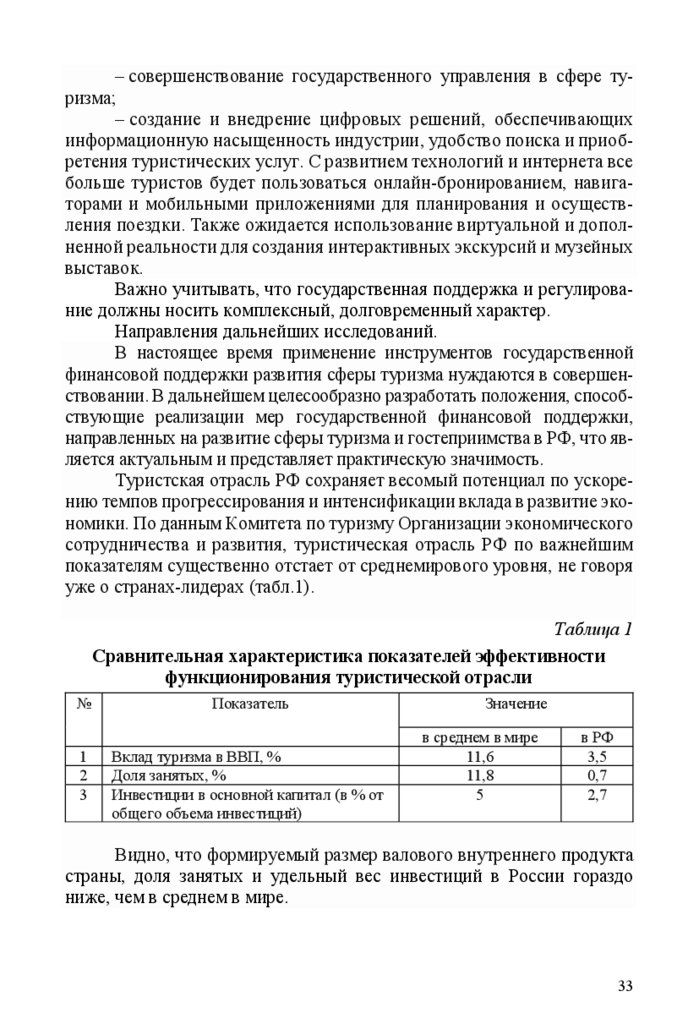

Туристская отрасль РФ сохраняет весомый потенциал по ускорению темпов прогрессирования и интенсификации вклада в развитие экономики. По данным Комитета по туризму Организации экономического

сотрудничества и развития, туристическая отрасль РФ по важнейшим

показателям существенно отстает от среднемирового уровня, не говоря

уже о странах-лидерах (табл.1).

Таблица 1

Сравнительная характеристика показателей эффективности

функционирования туристической отрасли

№

Показатель

1

2

3

Вклад туризма в ВВП, %

Доля занятых, %

Инвестиции в основной капитал (в % от

общего объема инвестиций)

Значение

в среднем в мире

11,6

11,8

5

в РФ

3,5

0,7

2,7

Видно, что формируемый размер валового внутреннего продукта

страны, доля занятых и удельный вес инвестиций в России гораздо

ниже, чем в среднем в мире.

33

34.

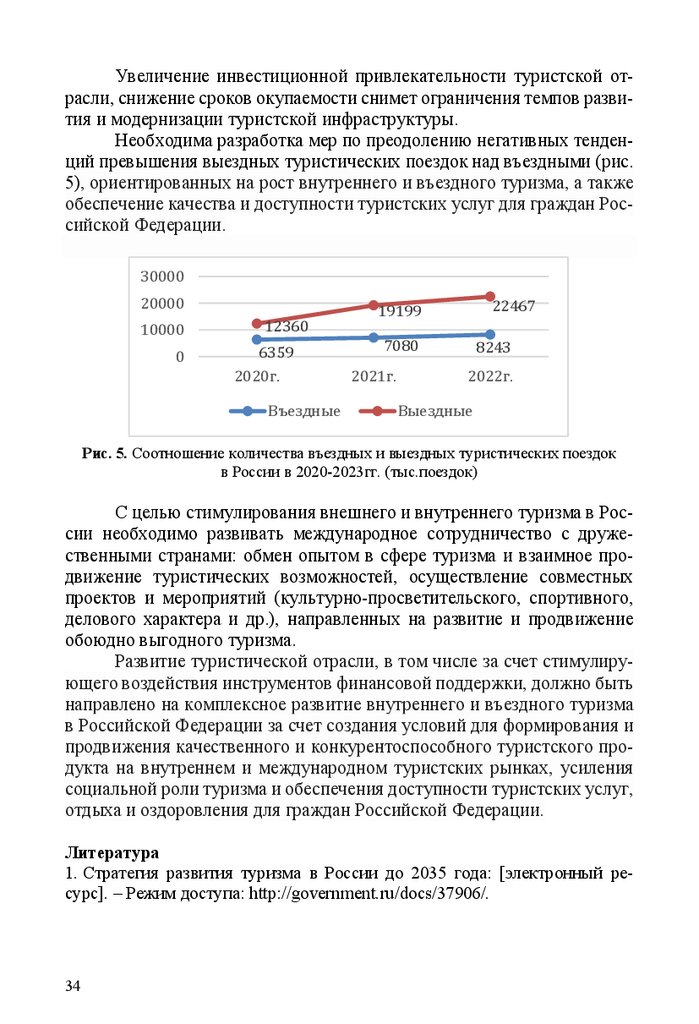

Увеличение инвестиционной привлекательности туристской отрасли, снижение сроков окупаемости снимет ограничения темпов развития и модернизации туристской инфраструктуры.Необходима разработка мер по преодолению негативных тенденций превышения выездных туристических поездок над въездными (рис.

5), ориентированных на рост внутреннего и въездного туризма, а также

обеспечение качества и доступности туристских услуг для граждан Российской Федерации.

30000

20000

10000

0

12360

6359

2020г.

Въездные

22467

19199

7080

2021г.

8243

2022г.

Выездные

Рис. 5. Соотношение количества въездных и выездных туристических поездок

в России в 2020-2023гг. (тыс.поездок)

С целью стимулирования внешнего и внутреннего туризма в России необходимо развивать международное сотрудничество с дружественными странами: обмен опытом в сфере туризма и взаимное продвижение туристических возможностей, осуществление совместных

проектов и мероприятий (культурно-просветительского, спортивного,

делового характера и др.), направленных на развитие и продвижение

обоюдно выгодного туризма.

Развитие туристической отрасли, в том числе за счет стимулирующего воздействия инструментов финансовой поддержки, должно быть

направлено на комплексное развитие внутреннего и въездного туризма

в Российской Федерации за счет создания условий для формирования и

продвижения качественного и конкурентоспособного туристского продукта на внутреннем и международном туристских рынках, усиления

социальной роли туризма и обеспечения доступности туристских услуг,

отдыха и оздоровления для граждан Российской Федерации.

Литература

1. Стратегия развития туризма в России до 2035 года: [электронный ресурс]. – Режим доступа: http://government.ru/docs/37906/.

34

35.

2. Амосов, А.С., Ашинова, М.К. Меры поддержки российского туризма вусловиях пандемии коронавируса COVID-19 // Экономические

науки. – 2021. – № 17(5). – С. 65 -72

3. Бюллетень Счетной палаты РФ. Внутренний туризм. – 2022. – № 4

4. Иванова, А.В., Осипова, А.И. Трансформация развития внутреннего туризма

России: региональный аспект // Вестник РМАТ. – 2023. – № 2. – С. 116–120.

5. Кирильчук, С.П. Теоретико-методологическая основа инновационно-инвестиционной направленности развития потенциала региона /С.П. Кирильчук, О.В. Колодяжная. – Текст: электронный // Теоретическая экономика. – 2023.– №11. – С118-129. – URL: http://www.theoreticaleconomy.ru

6. Кицури, Г.Н., Костокова, К.Р. Развитие инструментов государственной

финансовой поддержки малого и среднего предпринимательства // Вестник

Алтайской академии экономики и права. – 2023. – № 6 . – С. 184 -196

7. Минэкономразвития России: новая стратегия развития внутреннего туризма // Бюджет. – 2023. – № 4. – С. 69.

8. Рогач, О. В., Фролова, Е. В. Перспективы развития туризма в муниципальных образованиях Российской Федерации глазами населения // Ars

Administrandi (Искусство управления). – 2022. – Т. 14, № 1. – С. 106–121

9. Рубцова, Н.В. Бюджетные расходы на развитие индустрии туризма в РФ в

контексте реализации федеральных целевых программ // Азимут научных исследований: экономика и управление. – 2023. – Т. 12. № 1(42). – С. 110-113

10. Туризм и рекреация: фундаментальные и прикладные исследования: материалы XVI Международной научно-практической конференции (Московская обл., г.о. Химки, 5 октября 2021 г.). – М.: Университетская книга,

2021. – 694 с

11. Фрыгин, А.В. Финансовое обеспечение национального проекта «Туризм

и индустрия гостеприимства»: региональный аспект // ВЕСТНИК

РМАТ. – 2023. – № 3 – С. 5-11

1.3. РИСКИ ДЛЯ ФИНАНСОВОЙ СИСТЕМЫ РОССИИ

В УСЛОВИЯХ САНКЦИОННОГО ДАВЛЕНИЯ – АНАЛИЗ

МОНЕТАРНЫХ И ФИСКАЛЬНЫХ ФАКТОРОВ РИСКА

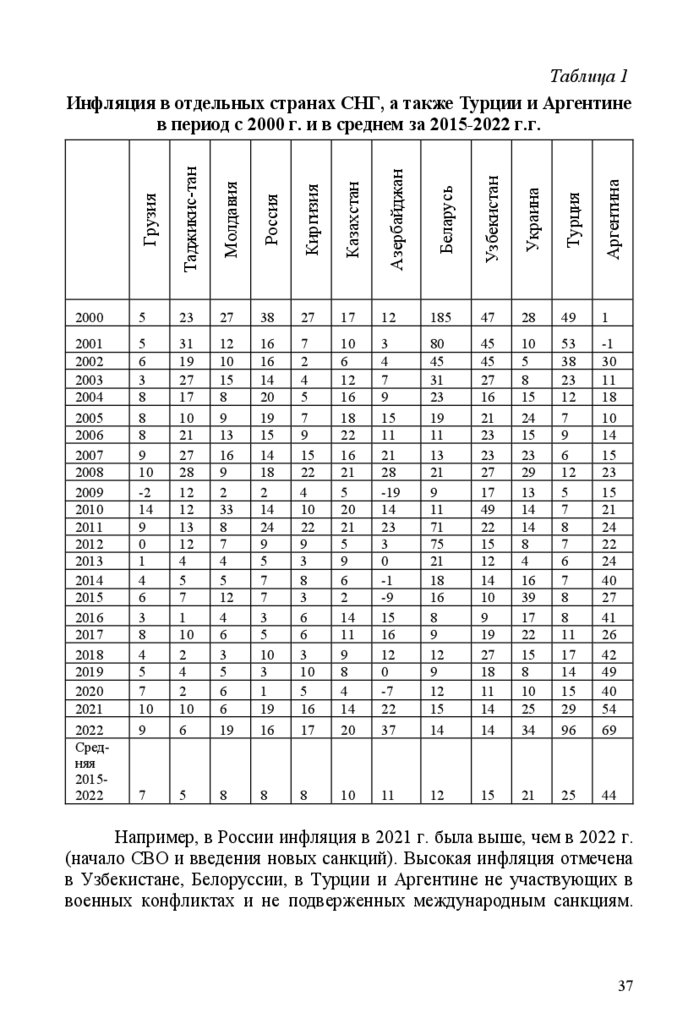

1. Инфляция в России в условиях санкционного давления, сопоставление с другими странами СНГ

Современная экономическая теория и текущая практика развитых стран допускает позитивную роль небольшой инфляции (2-4%)

[1,2]. В среднем, в условиях санкционного давления за 2015-2022 г.г.

инфляция в России (см. таб. 1) составила 8%. В этот же период средняя

инфляция в среднем по миру составила 3,2%, но для развитых стран

35

36.

(США, ЕС, ОЭСР), а также стран, проводящих эффективную антиинфляционную монетарную политику (Китай, Вьетнам и др.) это2,2% – 2,5%. На примерах Китая и Вьетнама видно, что низкая инфляция совершенно не мешает (а вероятно даже способствует) быстрому

экономическому развитию.

Инфляция 5-6% за 2015-2022 г.г. по данным Всемирного Банка

характерна для бедных стран. Например, средняя инфляция за 20152022 г.г. по странам Африки (5,6%) и группе стран с низким доходом

(5,66%) заметно выше, чем в развитых странах (2,3%) и Китае (2,2%), но

при этом ниже российской (8%), а также многих стран СНГ. Пример

низкой инфляции в Армении (3% за 2015-2022 г.г.) доказывает, что даже

участие страны в военном конфликте не обязательно ведет к высокой

инфляции.

Для некоторых стран СНГ характерна высокая инфляция за 20152022 г.г. – выше 10% (более чем в 3 раза выше средней мировой инфляции), см. таб. 1. Крайне высокая инфляция, превышающая 20% в среднем за 2015-2022 г.г. характерна только для стран с серьезными проблемами в монетарной политике – для Аргентины, Турции, Украины и др.

Нет никаких сомнений, что такая высокая инфляция является результатом чрезмерной кредитной эмиссии, так как иначе она просто не могла

бы реализоваться.

В таблице 1 для сравнения приведены данные по инфляции в некоторых странах СНГ, а также Турции и Аргентине.

Из анализа данных таблицы 1 можно видеть, что в 2021-2022 г.г.

во многих странах наблюдалась временное повышение инфляции до высокого (более 10%), а в некоторых странах – до крайне высокого (более

20%) уровня. Это связано с широкими мерами поддержки населения в

условиях пандемии COVID-19. Даже в США и в ЕС был зафиксирован

кратковременный пик месячной инфляции на уровне 9-10% в 2022 г. Таким образом, внешние шоки, связанные с резким ростом государственных расходов способны создать заметный инфляционный импульс.

Но это не обязательно относится к шокам, связанным с военными

действиями. Более того, можно заключить, что высокая инфляция, как

правило, не связана непосредственно с участием страны в военных конфликтах, либо с действием международных санкций.

36

37.

ГрузияТаджикис-тан