Экономика

ЭкономикаПохожие презентации:

")

. Тема 3. Основные формы финансовой отчетности")

")

Учет акций у эмитента при первичном размещении

1.

Учебное заведениеЭкзаменационное задание

Учет акций у эмитента при первичном размещении

Выполнил:

Проверил:

2026

2.

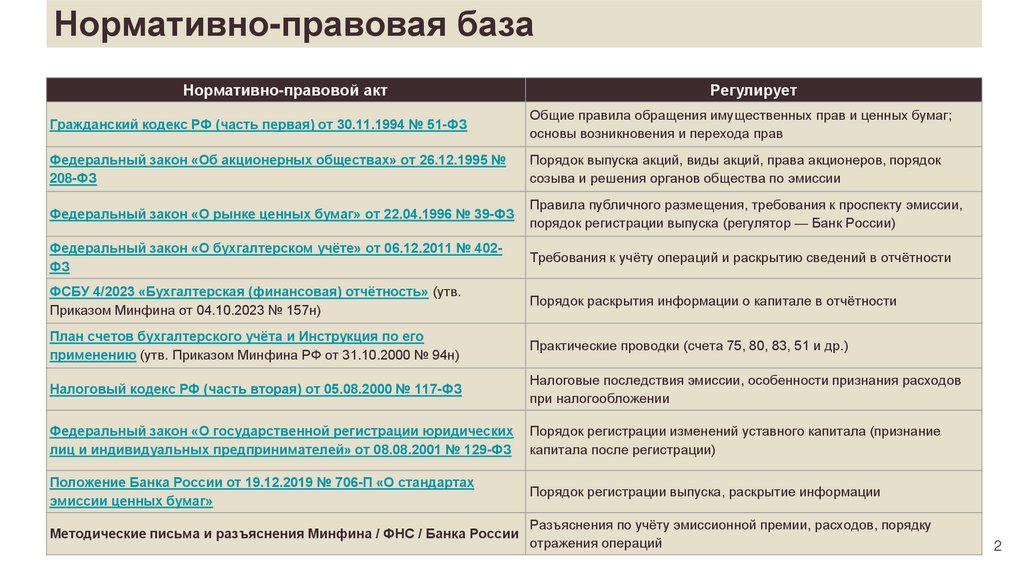

Нормативно-правовая базаНормативно-правовой акт

Регулирует

Гражданский кодекс РФ (часть первая) от 30.11.1994 № 51-ФЗ

Общие правила обращения имущественных прав и ценных бумаг;

основы возникновения и перехода прав

Федеральный закон «Об акционерных обществах» от 26.12.1995 №

208-ФЗ

Порядок выпуска акций, виды акций, права акционеров, порядок

созыва и решения органов общества по эмиссии

Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ

Правила публичного размещения, требования к проспекту эмиссии,

порядок регистрации выпуска (регулятор — Банк России)

Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402ФЗ

Требования к учёту операций и раскрытию сведений в отчётности

ФСБУ 4/2023 «Бухгалтерская (финансовая) отчётность» (утв.

Приказом Минфина от 04.10.2023 № 157н)

Порядок раскрытия информации о капитале в отчётности

План счетов бухгалтерского учёта и Инструкция по его

применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н)

Практические проводки (счета 75, 80, 83, 51 и др.)

Налоговый кодекс РФ (часть вторая) от 05.08.2000 № 117-ФЗ

Налоговые последствия эмиссии, особенности признания расходов

при налогообложении

Федеральный закон «О государственной регистрации юридических

лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ

Порядок регистрации изменений уставного капитала (признание

капитала после регистрации)

Положение Банка России от 19.12.2019 № 706-П «О стандартах

эмиссии ценных бумаг»

Порядок регистрации выпуска, раскрытие информации

Методические письма и разъяснения Минфина / ФНС / Банка России

Разъяснения по учёту эмиссионной премии, расходов, порядку

отражения операций

2

3.

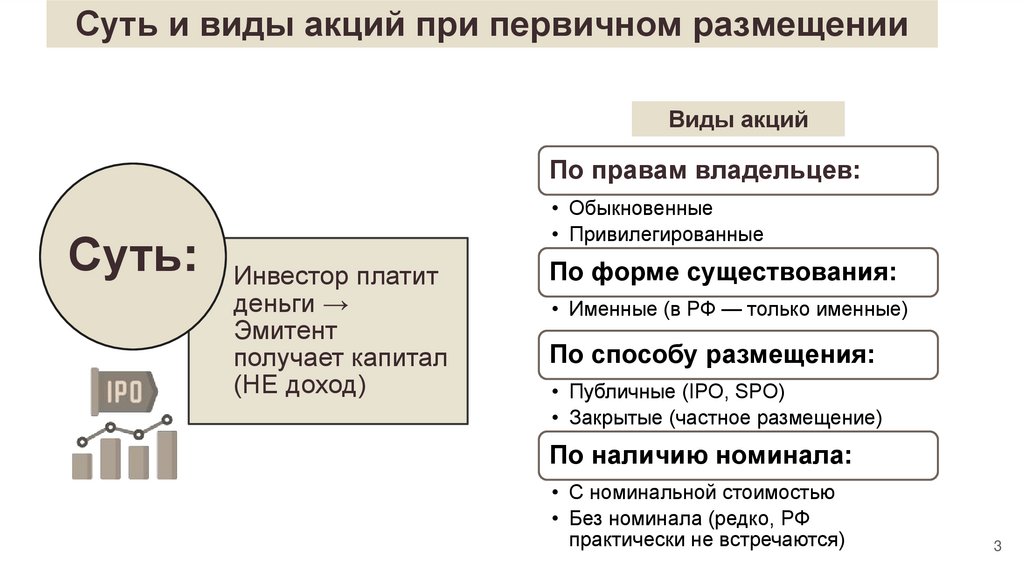

Суть и виды акций при первичном размещенииВиды акций

По правам владельцев:

Суть:

• Обыкновенные

• Привилегированные

Инвестор платит

деньги →

Эмитент

получает капитал

(НЕ доход)

По форме существования:

• Именные (в РФ — только именные)

По способу размещения:

• Публичные (IPO, SPO)

• Закрытые (частное размещение)

По наличию номинала:

• С номинальной стоимостью

• Без номинала (редко, РФ

практически не встречаются)

3

4.

Динамика формирования капиталаДинамика формирования капитала

140

120

100

80

60

40

20

0

-20

Подписка

открыта

Поступили

деньги от

инвесторов

Регистрация

выпуска

Выделен

номинал

(сч.80)

1

2

3

4

Выделена

Оплачены

премия (сч.83) эмиссионные

расходы

5

6

Итоговый

капитал

7

Условный пример: номинал 100₽, цена размещения 120₽, расходы 5₽

4

5.

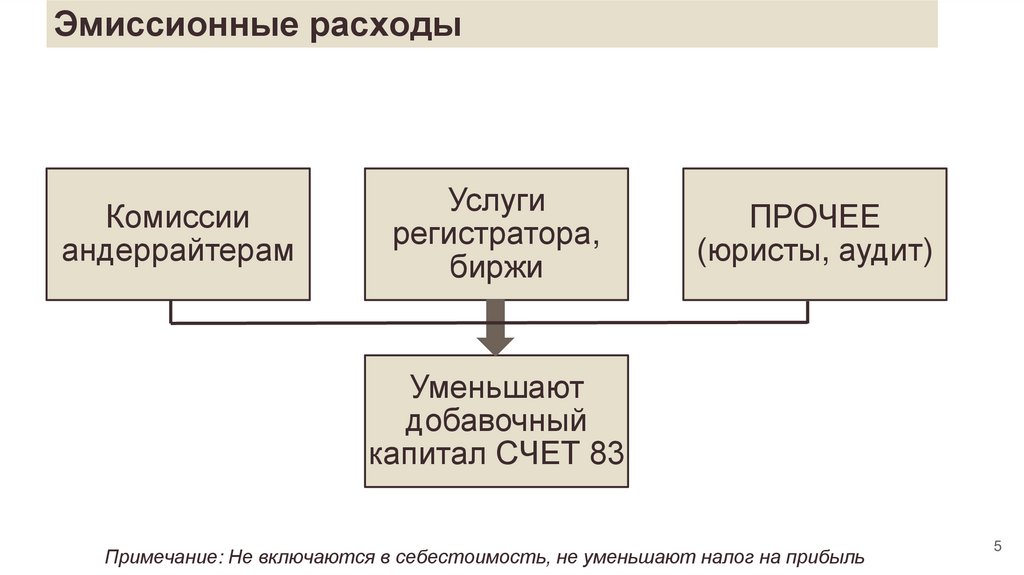

Эмиссионные расходыКомиссии

андеррайтерам

Услуги

регистратора,

биржи

ПРОЧЕЕ

(юристы, аудит)

Уменьшают

добавочный

капитал СЧЕТ 83

Примечание: Не включаются в себестоимость, не уменьшают налог на прибыль

5

6.

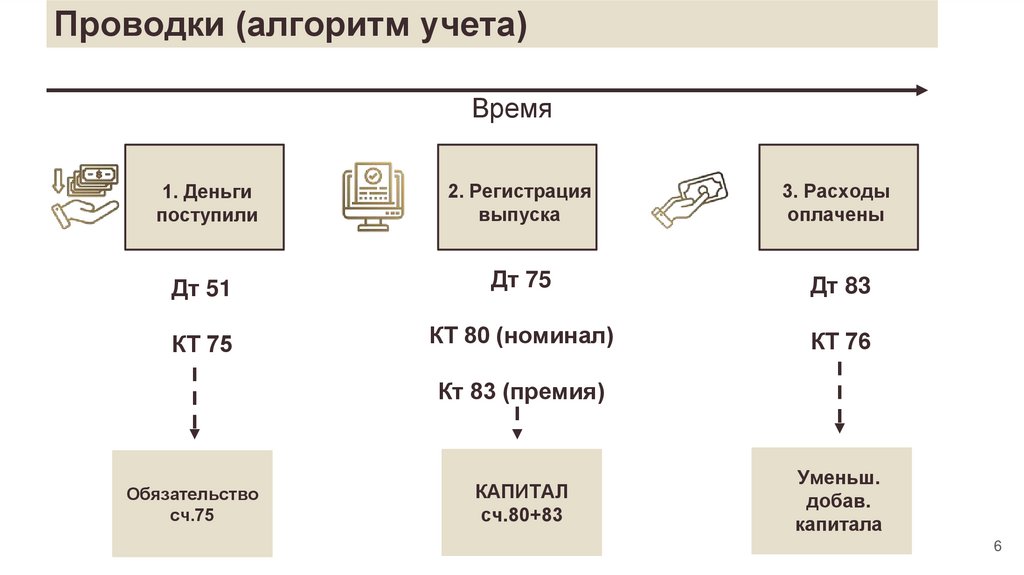

Проводки (алгоритм учета)Время

1. Деньги

поступили

2. Регистрация

выпуска

3. Расходы

оплачены

Дт 51

Дт 75

Дт 83

КТ 75

КТ 80 (номинал)

КТ 76

Кт 83 (премия)

Обязательство

сч.75

КАПИТАЛ

сч.80+83

Уменьш.

добав.

капитала

6

7.

Подходы к формированию начальной стоимостиКритерий

Учет у эмитента

Учет у инвестора

Объект учета

Привлеченный капитал

Финансовое вложение

Первоначальная стоимость

Номинальная стоимость +

эмиссионная премия

Фактические затраты на

приобретение

Нормативное

регулирование

План счетов (сч. 80, 83), ФЗ

№ 208-ФЗ

ПБУ 19/02 (ФСБУ), План

счетов (сч. 58)

Оценка при неденежном

вкладе

Рыночная стоимость

(независимая оценка)

Рыночная стоимость /

договорная цена

Признание дохода

Не признается

При выбытии (реализации)

Отражение в отчетности

Раздел III «Капитал и

резервы»

Раздел II «Оборотные активы»

/ I «Внеоборотные активы»

7