Право

ПравоПохожие презентации:

")

Регламент для внутренней проверки взаимодействия компании с контрагентами и сотрудниками

1. Регламент для внутренней проверки взаимодействия компании с контрагентами и сотрудниками ______________ (наименование

организации или Ф. И. О. предпринимателя)Дата обновления информации ________________

2. Ответственный за ведение регламента: ___________________________________, главный бухгалтер. Цель регламента: сбор и хранение

документов и информации для подтверждения добросовестностикомпании: о цепочках поставок, персонале, цифровом следе компании и платежах. Файл предназначен для

внутреннего пользования в целях оперативной подготовки ответов на запросы ведомств.

3. Раздел 1. Поставщики

4.

Контроль за происхождением товаров1. Для контроля приобретаемых объектов ведется реестр цепочки поставок.

2. Проверка актуальности данных проводится каждые три месяца.

3. Необходимые данные для каждого товара:

• отчет о результате проверки поставщика-контрагента;

• наименование производителя и страны производства;

• в случае импортируемой продукции — список документов, подтверждающих ввоз через

таможенную зону контроля.

5.

Контроль за импортируемыми товарами1. В случае если приобретаемый товар был импортирован в Россию, компания

запрашивает у контрагента и хранит документы, подтверждающие ввоз продукции

через таможенную зону контроля:

• грузовую таможенную декларацию (ГТД);

• сертификаты соответствия;

• письмо-заверение о приобретении товара с указанием информации о происхождении

товаров (в случае отсутствия у поставщика ГТД и сертификатов).

6.

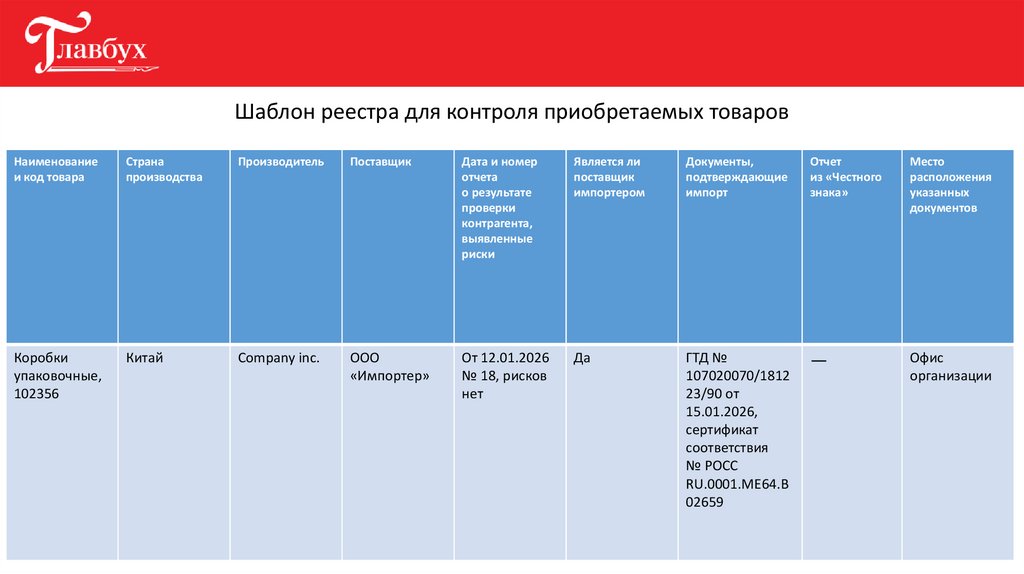

Шаблон реестра для контроля приобретаемых товаровНаименование

и код товара

Страна

производства

Производитель

Поставщик

Дата и номер

отчета

о результате

проверки

контрагента,

выявленные

риски

Является ли

поставщик

импортером

Документы,

подтверждающие

импорт

Отчет

из «Честного

знака»

Место

расположения

указанных

документов

Коробки

упаковочные,

102356

Китай

Company inc.

ООО

«Импортер»

От 12.01.2026

№ 18, рисков

нет

Да

ГТД №

107020070/1812

23/90 от

15.01.2026,

сертификат

соответствия

№ РОСС

RU.0001.ME64.B

02659

—

Офис

организации

7.

Контроль за логистическим следомДля каждого поставщика необходимо организовать контроль достоверности возможности

хранения поставляемых товаров. В контроль входит письменный запрос подтверждения

наличия складов и перевозочных ресурсов.

Требуемая информация для контроля:

• адреса задействованных складов;

• основание владения;

• с помощью каких ресурсов осуществляется погрузка и поставка товаров.

8. Раздел 2. Персонал

9.

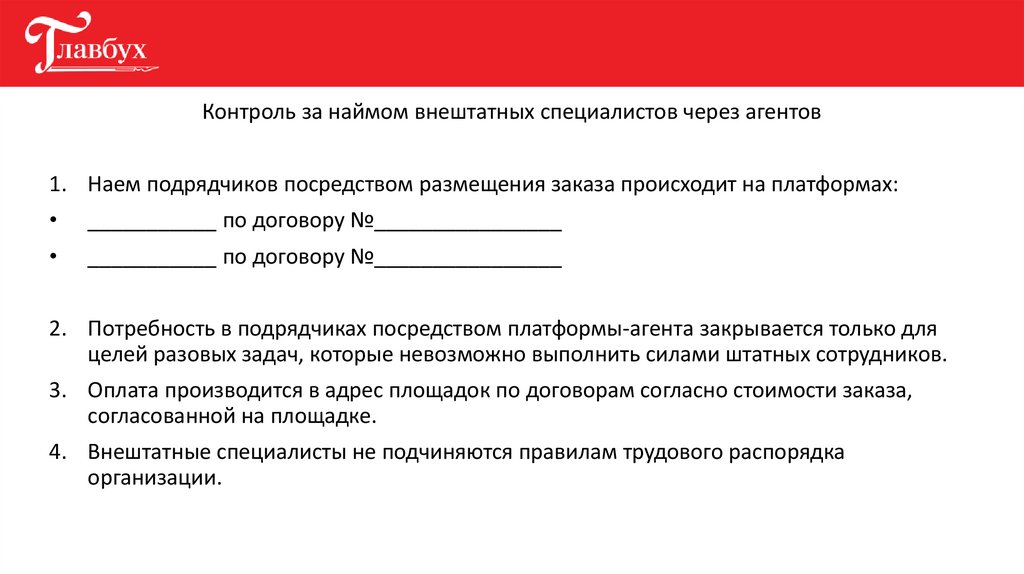

Контроль за наймом внештатных специалистов через агентов1. Наем подрядчиков посредством размещения заказа происходит на платформах:

___________ по договору №________________

___________ по договору №________________

2. Потребность в подрядчиках посредством платформы-агента закрывается только для

целей разовых задач, которые невозможно выполнить силами штатных сотрудников.

3. Оплата производится в адрес площадок по договорам согласно стоимости заказа,

согласованной на площадке.

4. Внештатные специалисты не подчиняются правилам трудового распорядка

организации.

10.

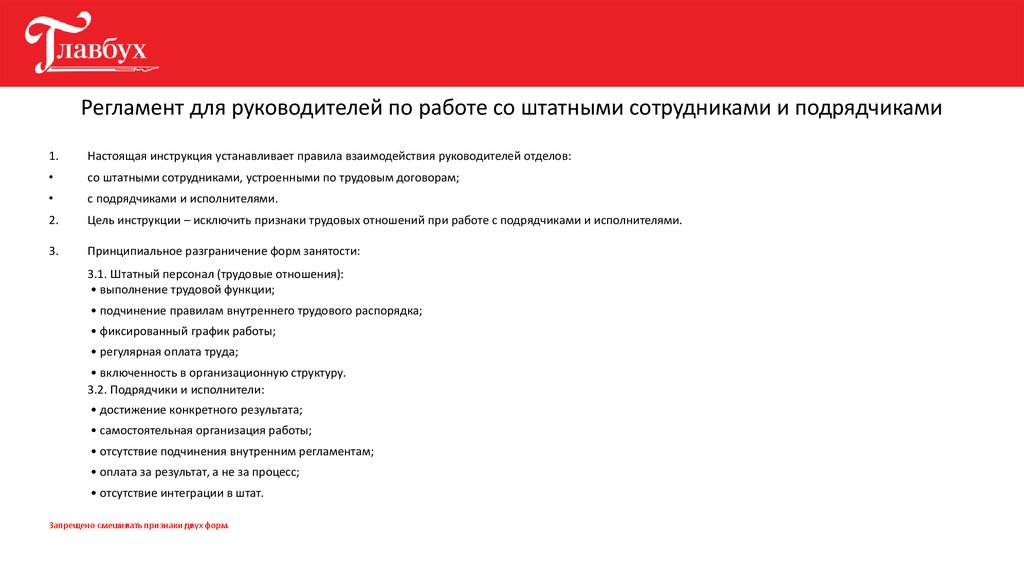

Регламент для руководителей по работе со штатными сотрудниками и подрядчиками1.

Настоящая инструкция устанавливает правила взаимодействия руководителей отделов:

со штатными сотрудниками, устроенными по трудовым договорам;

с подрядчиками и исполнителями.

2.

Цель инструкции – исключить признаки трудовых отношений при работе с подрядчиками и исполнителями.

3.

Принципиальное разграничение форм занятости:

3.1. Штатный персонал (трудовые отношения):

• выполнение трудовой функции;

• подчинение правилам внутреннего трудового распорядка;

• фиксированный график работы;

• регулярная оплата труда;

• включенность в организационную структуру.

3.2. Подрядчики и исполнители:

• достижение конкретного результата;

• самостоятельная организация работы;

• отсутствие подчинения внутренним регламентам;

• оплата за результат, а не за процесс;

• отсутствие интеграции в штат.

Запрещено смешивать признаки двух форм.

11.

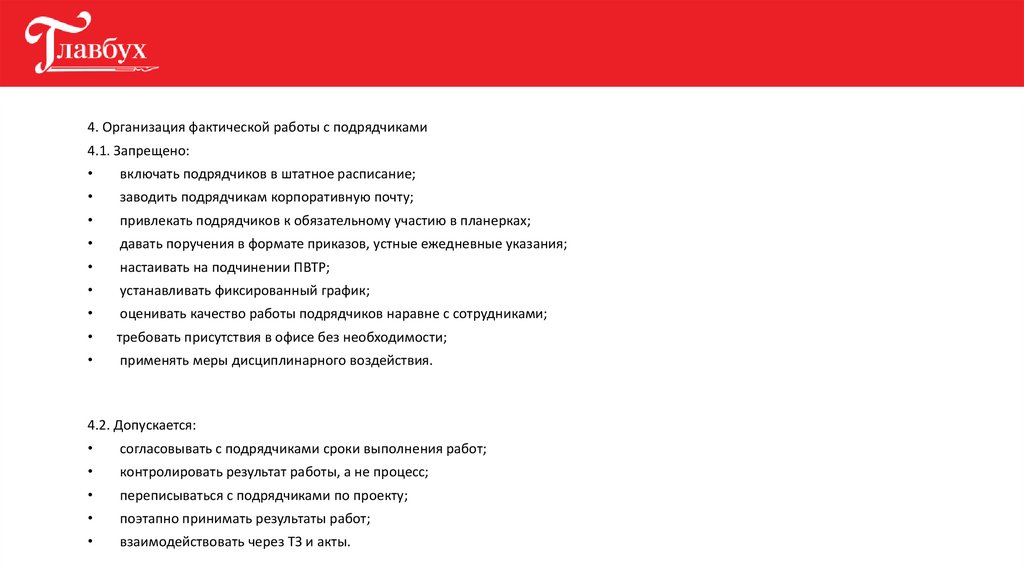

4. Организация фактической работы с подрядчиками4.1. Запрещено:

включать подрядчиков в штатное расписание;

заводить подрядчикам корпоративную почту;

привлекать подрядчиков к обязательному участию в планерках;

давать поручения в формате приказов, устные ежедневные указания;

настаивать на подчинении ПВТР;

устанавливать фиксированный график;

оценивать качество работы подрядчиков наравне с сотрудниками;

требовать присутствия в офисе без необходимости;

применять меры дисциплинарного воздействия.

4.2. Допускается:

согласовывать с подрядчиками сроки выполнения работ;

контролировать результат работы, а не процесс;

переписываться с подрядчиками по проекту;

поэтапно принимать результаты работ;

взаимодействовать через ТЗ и акты.

12. Раздел 3. Цифровой след компании

13.

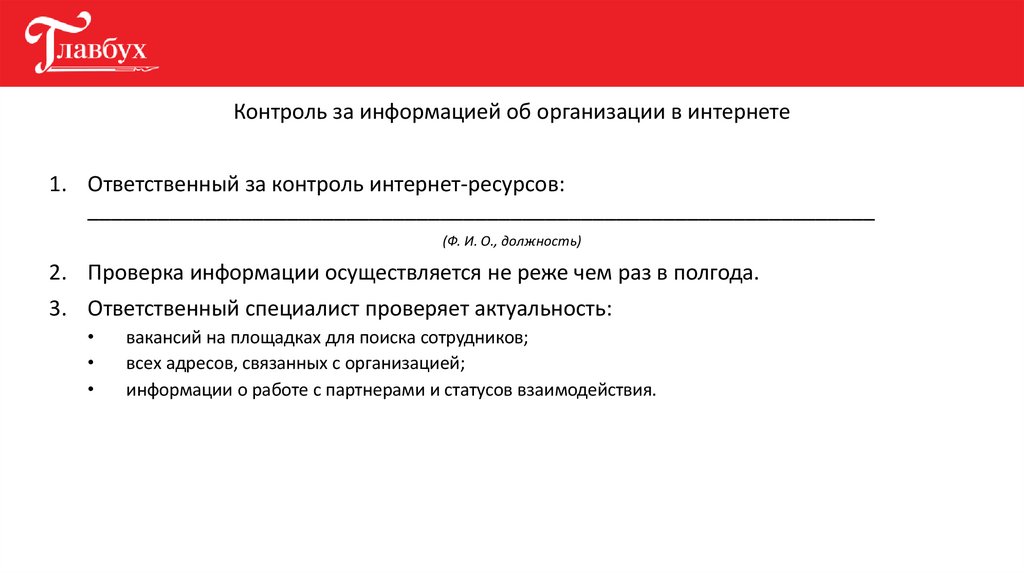

Контроль за информацией об организации в интернете1. Ответственный за контроль интернет-ресурсов:

___________________________________________________________________

(Ф. И. О., должность)

2. Проверка информации осуществляется не реже чем раз в полгода.

3. Ответственный специалист проверяет актуальность:

вакансий на площадках для поиска сотрудников;

всех адресов, связанных с организацией;

информации о работе с партнерами и статусов взаимодействия.

14. Раздел 4. Платежи

15.

Контроль за расчетами с контрагентами1. Перечисление денежных средств контрагентам организация осуществляет путем

направления платежного поручения в банк.

2. Денежные средства от контрагентов организация получает исключительно

на расчетный счет, а также с использованием системы быстрых платежей.

3. Пополнять единый налоговый счет организации допустимо с расчетного счета

организации, а также со счета головной организации в случаях, предусмотренных

договором.

4. При взаимодействии с контрагентом посредством электронной площадки оплата

в адрес площадки производится исключительно для целей исполнения договора

с площадкой.