Финансы

ФинансыПохожие презентации:

16. Основные средства")

11. Договоры подряда")

36. Обесценение активов")

38. Нематериальные активы")

17. Аренда")

2. Запасы")

МСФО (IAS) 23. Затраты по займам

1.

МСФО (IAS) 23ЗАТРАТЫ ПО ЗАЙМАМ

2. ЗАТРАТЫ ПО ЗАЙМАМ

Затраты по займам – процентные и другиерасходы, понесенные компанией в связи с

получением заемных средств:

проценты по кредитам и займам;

амортизация затрат на привлечение займа;

амортизация дисконтов;

процентная составляющая (финансовые

выплаты) лизинговых платежей;

курсовые разницы по процентам по займам в

валюте.

МСФО (IAS) 23. Затраты по займам.

2

3. ОСНОВНОЙ ВОПРОС

Как сумма затрат по займам должна признаватьсяв финансовой отчетности?

всегда в составе расходов

ИЛИ

есть обстоятельства, когда оправдана их

капитализация путем включения в стоимость

актива

МСФО (IAS) 23. Затраты по займам.

3

4. ОСНОВНОЙ ПОДХОД

Затраты по займам должны признаваться вкачестве расходов того периода, в котором

они понесены.

МСФО (IAS) 23. Затраты по займам.

4

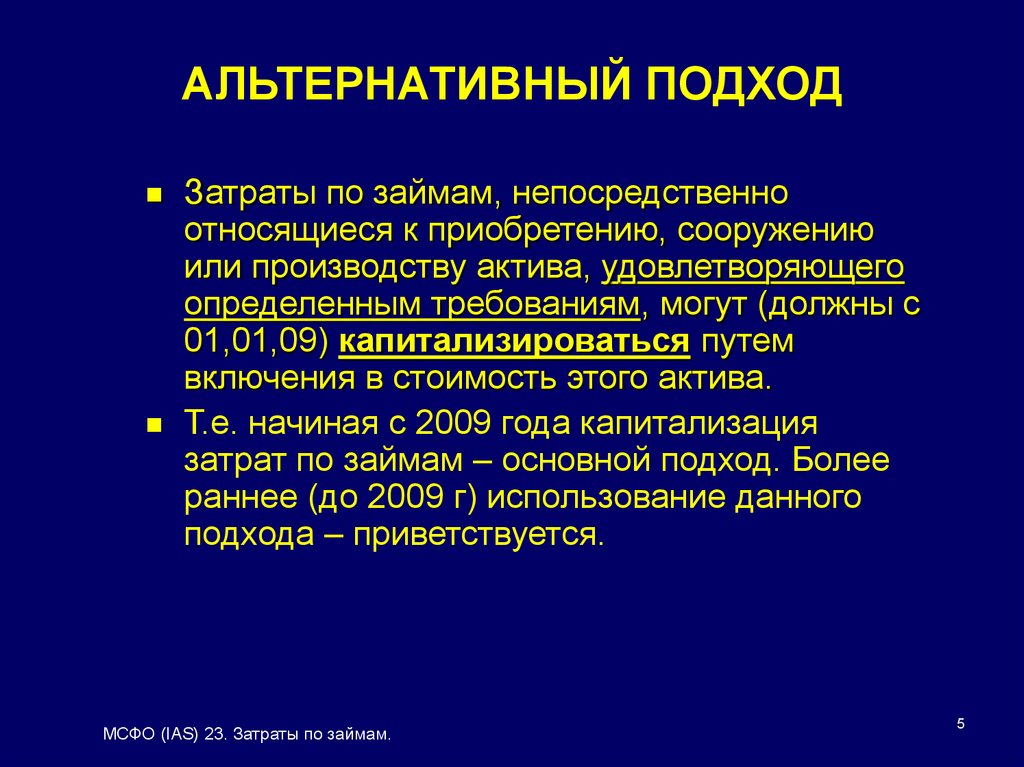

5.

АЛЬТЕРНАТИВНЫЙ ПОДХОДЗатраты по займам, непосредственно

относящиеся к приобретению, сооружению

или производству актива, удовлетворяющего

определенным требованиям, могут (должны с

01,01,09) капитализироваться путем

включения в стоимость этого актива.

Т.е. начиная с 2009 года капитализация

затрат по займам – основной подход. Более

раннее (до 2009 г) использование данного

подхода – приветствуется.

МСФО (IAS) 23. Затраты по займам.

5

6. АКТИВ, УДОВЛЕТВОРЯЮЩИЙ ОПРЕДЕЛЕННЫМ ТРЕБОВАНИЯМ – КВАЛИФИЦИРУЕМЫЙ АКТИВ

Актив, подготовка которого кпредполагаемому использованию

или для продажи обязательно требует

значительного времени.

МСФО (IAS) 23. Затраты по займам.

6

7. УЧЕТНАЯ ПОЛИТИКА

Политика по капитализации затрат позаймам (если она принята компанией)

должна применяться последовательно

ко всем квалифицируемым активам

компании.

МСФО (IAS) 23. Затраты по займам.

7

8. ЗАТРАТЫ ПО ЗАЙМАМ, РАЗРЕШЕННЫЕ ДЛЯ КАПИТАЛИЗАЦИИ

Затраты по займам, непосредственно связанныес приобретением, строительством или

производством квалифицируемого актива. Т.е.

это те затраты по займам, которых можно было

бы избежать, если бы не были произведены

расходы на соответствующий актив:

фактические затраты, понесенные по этому

займу в течение периода, за вычетом любого

дохода от временного инвестирования этих

заемных средств.

МСФО (IAS) 23. Затраты по займам.

8

9. ЗАТРАТЫ ПО ЗАЙМАМ, РАЗРЕШЕННЫЕ ДЛЯ КАПИТАЛИЗАЦИИ

Когда финансирование невозможно связать сопределенным активом, капитализируемая

сумма затрат по займам определяется как:

фактические затраты по активу, умноженные на

ставку капитализации

МСФО (IAS) 23. Затраты по займам.

9

10. ЗАТРАТЫ ПО ЗАЙМАМ, РАЗРЕШЕННЫЕ ДЛЯ КАПИТАЛИЗАЦИИ

Ставка капитализации – средневзвешеннаястоимость заемных средств, кроме тех, которые

могут быть определены как прямо связанные с

каким-либо квалифицируемым активом.

Ограничение: сумма капитализированных затрат

по займам не может превышать общую сумму

расходов по процентам за данный период.

МСФО (IAS) 23. Затраты по займам.

10

11. ЗАТРАТЫ ПО ЗАЙМАМ. ПРИМЕР 1

В течение периода компания имеет три источниказаемных средств:

Обязательства

Проценты

8 000

12 000

4 000

1 000

1 000

600

Заем на 7 лет

Заем на 25 лет

Овердрафт

Требуется определить сумму затрат по займам,

разрешенную к капитализации, если:

все кредиты общего назначения,

затраты на актив составляют 10 000 долл.;

заем на 7 лет является целевым,

затраты на актив составляют 10 000 долл.

МСФО (IAS) 23. Затраты по займам.

11

12. ЗАТРАТЫ ПО ЗАЙМАМ. ПРИМЕР 1

1) Средняя ставка процента2 600 / 24 000 = 10,8%

Разрешено к капитализации

10 000 * 10,8% = 1 080 долл.

2) Средняя ставка процента

1 600 / 16 000 = 10%

Разрешено к капитализации

10 000 * 10% = 1 000 долл.

плюс 1 000 долл. (затраты по целевому займу)

МСФО (IAS) 23. Затраты по займам.

12

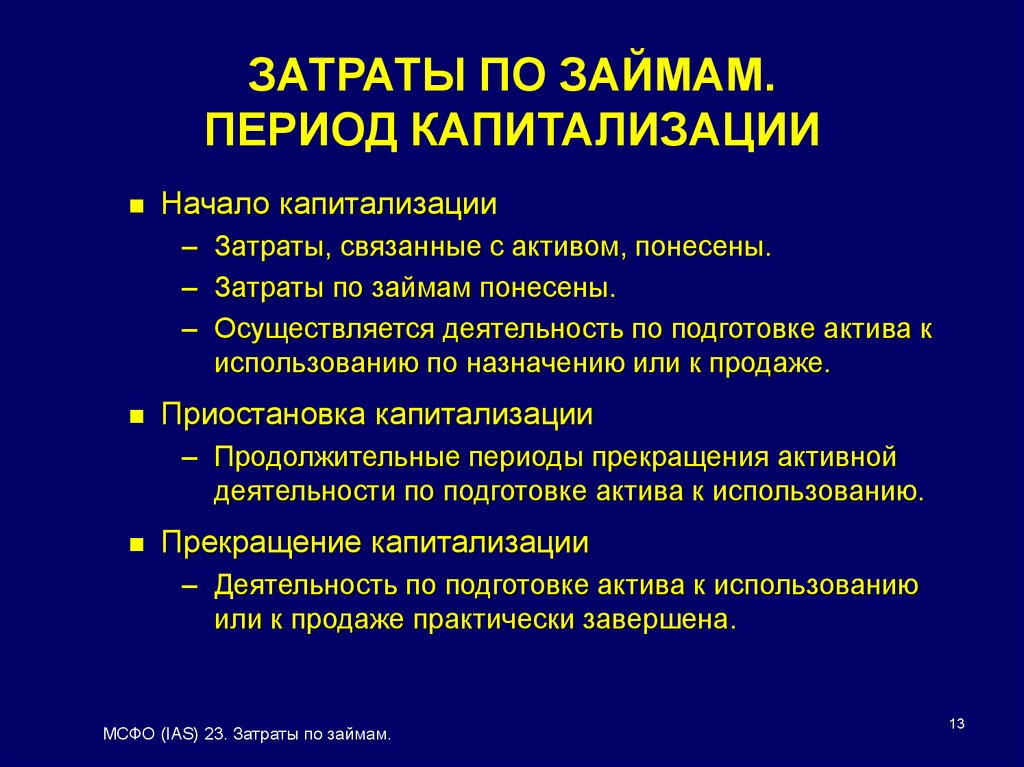

13.

ЗАТРАТЫ ПО ЗАЙМАМ.ПЕРИОД КАПИТАЛИЗАЦИИ

Начало капитализации

– Затраты, связанные с активом, понесены.

– Затраты по займам понесены.

– Осуществляется деятельность по подготовке актива к

использованию по назначению или к продаже.

Приостановка капитализации

– Продолжительные периоды прекращения активной

деятельности по подготовке актива к использованию.

Прекращение капитализации

– Деятельность по подготовке актива к использованию

или к продаже практически завершена.

МСФО (IAS) 23. Затраты по займам.

13

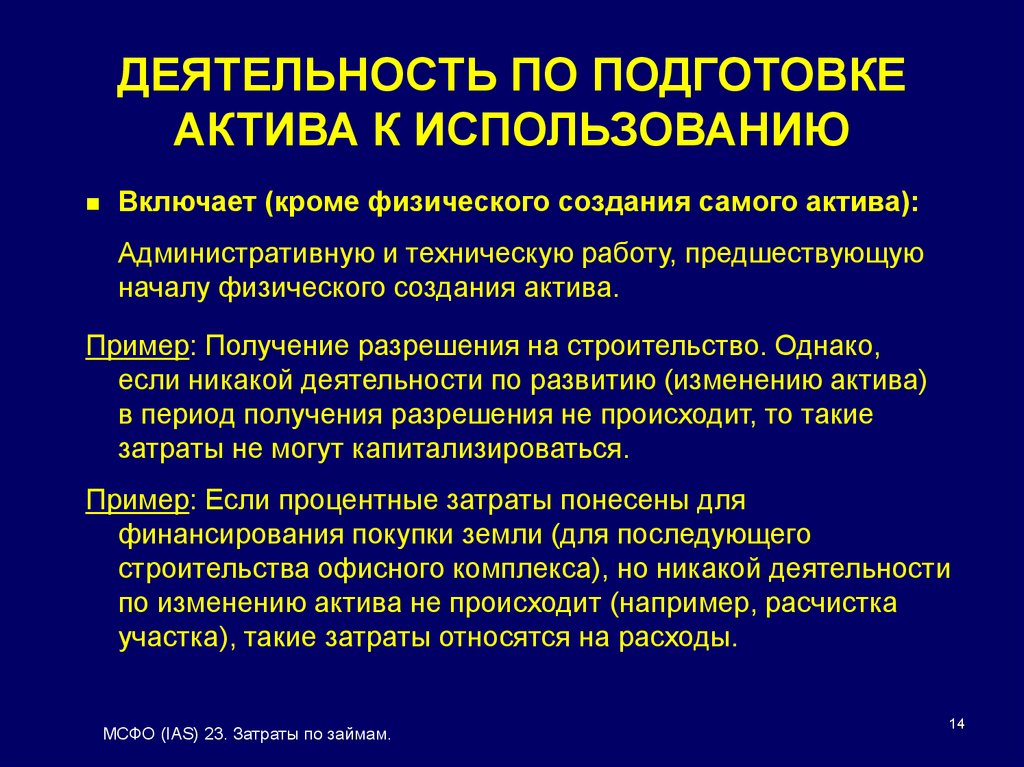

14.

ДЕЯТЕЛЬНОСТЬ ПО ПОДГОТОВКЕАКТИВА К ИСПОЛЬЗОВАНИЮ

Включает (кроме физического создания самого актива):

Административную и техническую работу, предшествующую

началу физического создания актива.

Пример: Получение разрешения на строительство. Однако,

если никакой деятельности по развитию (изменению актива)

в период получения разрешения не происходит, то такие

затраты не могут капитализироваться.

Пример: Если процентные затраты понесены для

финансирования покупки земли (для последующего

строительства офисного комплекса), но никакой деятельности

по изменению актива не происходит (например, расчистка

участка), такие затраты относятся на расходы.

МСФО (IAS) 23. Затраты по займам.

14

15.

ЗАТРАТЫ ПО ЗАЙМАМ.ПРИОСТАНОВЛЕНИЕ КАПИТАЛИЗАЦИИ

Капитализация приостанавливается:

– Если в течение продолжительных периодов

деятельность по модификации объекта

прерывается.

Капитализации, как правило, не приостанавливается:

– Если осуществляется значительная техническая

или административная работа.

– Если временная задержка представляет собой

необходимую часть процесса по подготовке актива

к использованию или продаже.

МСФО (IAS) 23. Затраты по займам.

15

16.

ЗАТРАТЫ ПО ЗАЙМАМ.РАСКРЫТИЕ ИНФОРМАЦИИ

Учетная политика, принятая в отношении

затрат по займам.

Сумма затрат по займам,

капитализированная в течение периода.

Ставка капитализации, использованная для

определения величины затрат по займам,

разрешенных для капитализации.

МСФО (IAS) 23. Затраты по займам.

16