Педагогика

ПедагогикаПохожие презентации:

Аттестационная работа. Учет денежных средств в кассе организации

1.

Выполнила: Васильева Г.А.Руководитель: Полякова И.А.

2.

Для осуществления производственной деятельности всепредприятия, кроме основных средств, должны иметь в

необходимых размерах и оборотные. В их составе важнейшее

место занимают денежные средства. Они необходимы для

приобретения техники, производственных материалов,

оплаты труда, расчетов с бюджетом и другими звеньями

финансово-кредитной системы и т.д.

3. Нормативные документы

1 Федеральный закон от 22.05.2003 N 54-ФЗ(ред. от 03.07.2016)"Оприменении контрольно-кассовой техники при осуществлении наличных

денежных расчетов и (или) расчетов с использованием электронных

средств платежа«

2 Указание Банка России от 07.10.2013 N 3073-У"Об осуществлении

наличных расчетов"(Зарегистрировано в Минюсте России 23.04.2014 N

32079)

3 Указание Банка России от 11.03.2014 N 3210-У(ред. от 03.02.2015)"О

порядке ведения кассовых операций юридическими лицами и упрощенном

порядке ведения кассовых операций индивидуальными

предпринимателями и субъектами малого

предпринимательства"(Зарегистрировано в Минюсте России 23.05.2014 N

32404)

4.

Расчеты между организациями, а также между организациями ифизическими лицами могут осуществляться безналичным путем и

наличными денежными средствами. Наличные расчеты с

юридическими и физическими лицами осуществляются через кассы

организаций или операционные кассы. Средством платежа в

расчетах выступают денежные средства.

основными задачами денежных средств являются:

-контроль правильности документального оформления, законности

и целесообразности операций с наличными и безналичными

денежными средствами, полное и своевременное отражение их в

учете;

-обеспечение сохранности денежных средств и документов в кассе,

регулярное проведение инвентаризаций, выявление их результатов

и организация своевременного взыскания с виновников недостач;

-обеспечение своевременности, полноты и достоверности расчетов

по всем видам платежей и поступлений, взыскание дебиторской и

погашения кредиторской задолженностей;

-выявление возможностей более рационального использования и

вложения свободных денежных средств.

5.

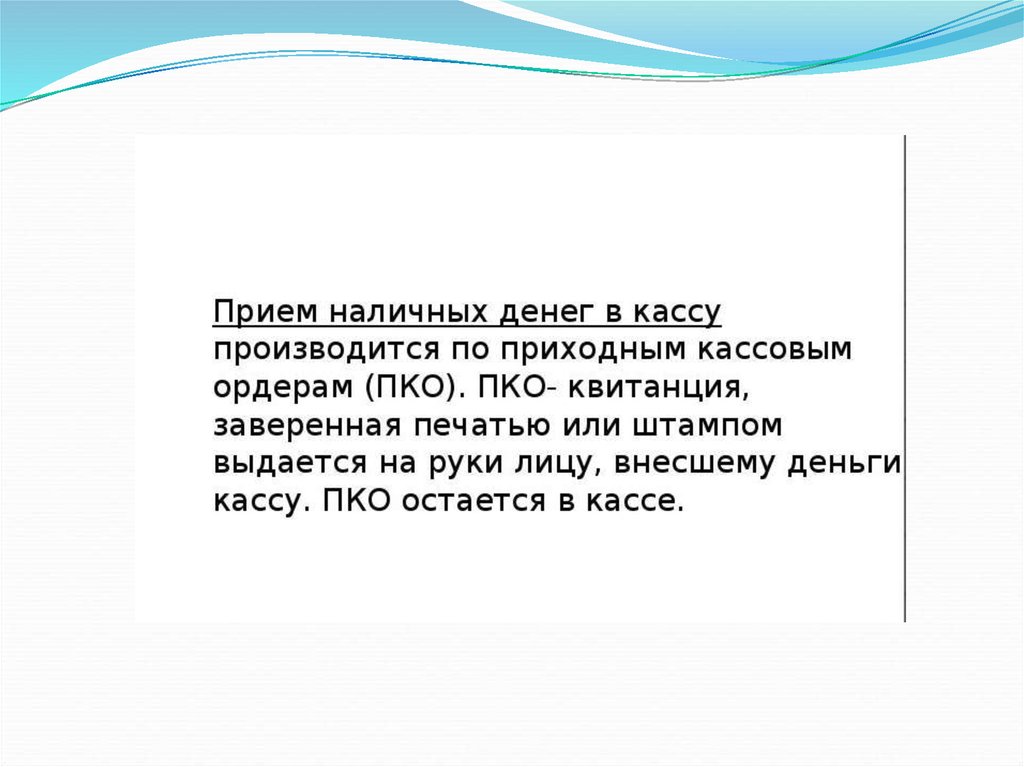

Для расчетов наличными денежными средствами общество сограниченной ответственностью «Технология» имеет кассу. Для этих

целей имеется специально оборудованное, изолированное

помещение, предназначенное для приема, выдачи и временного

хранения наличных денег. Директором общества с ограниченной

ответственностью «Технология» обеспечивается сохранность

денежных средств в помещении кассы, а так же при доставке их из

учреждения банка.

Кассовые операции выполняет кассир и бухгалтер.

Кассовые операции проводятся:

- оформление первичных документов по приходу и

расходу;

- регистрация первичных документов в журнале

регистрации;

- записи в кассовую книгу;

6.

7.

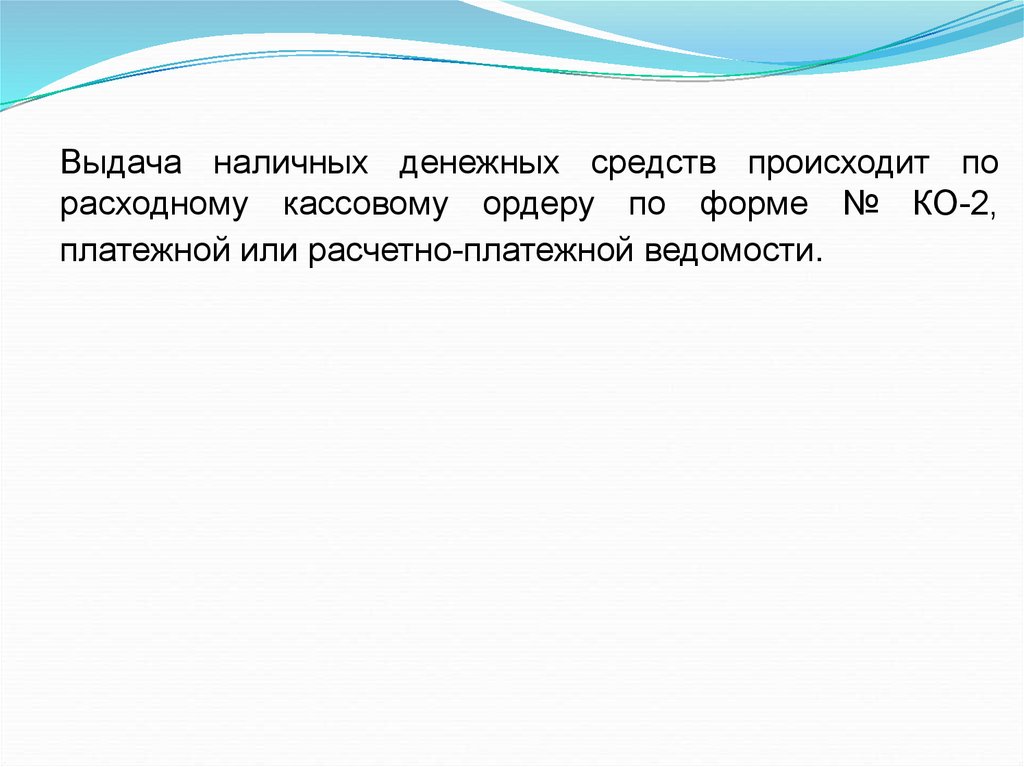

Выдача наличных денежных средств происходит порасходному кассовому ордеру по форме № КО-2,

платежной или расчетно-платежной ведомости.

8. Счет 50 «Касса»

Синтетический учет денежных средств в кассеосуществляется на активном счете 50. В дебет

его записывают поступления денежных

средств в кассу, а в кредит – выбытие

денежных средств из кассы. К счету 50

«Касса» могут быть открыты следующие

субсчета:

1. «Касса организации»;

2. «Операционная касса»;

3. «Денежные документы».

9.

Таблица 1 – Корреспонденция счетов по отражению кассы предприятияСодержание операции

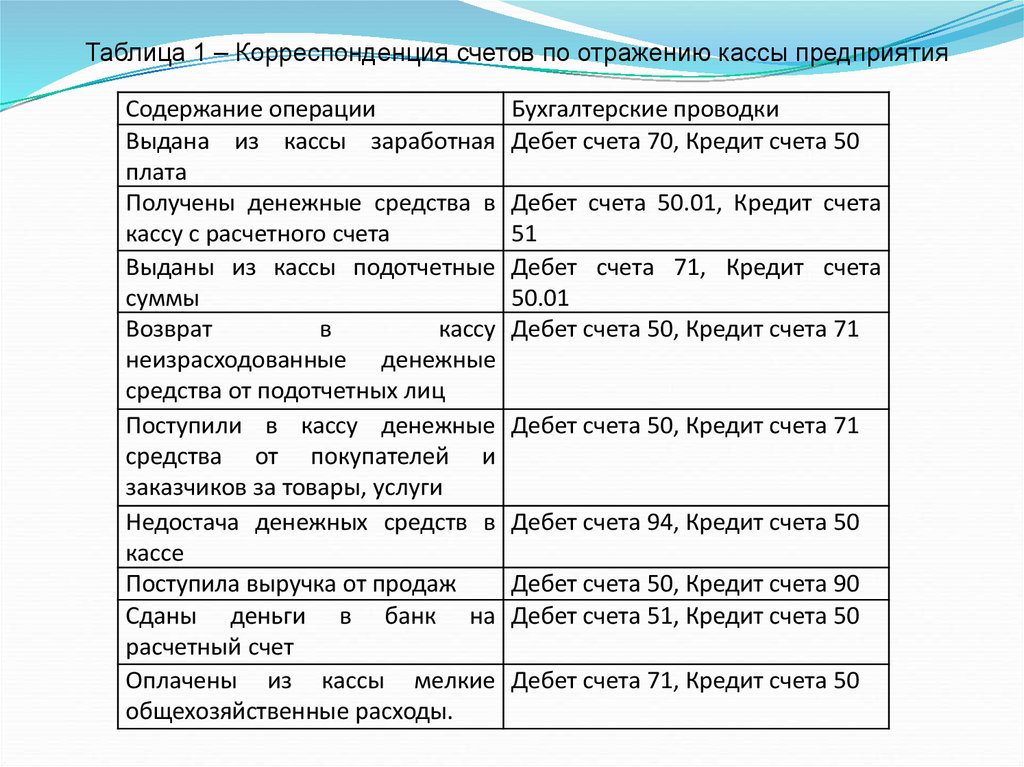

Выдана из кассы заработная

плата

Получены денежные средства в

кассу с расчетного счета

Выданы из кассы подотчетные

суммы

Возврат

в

кассу

неизрасходованные денежные

средства от подотчетных лиц

Поступили в кассу денежные

средства от покупателей и

заказчиков за товары, услуги

Недостача денежных средств в

кассе

Поступила выручка от продаж

Сданы деньги в банк на

расчетный счет

Оплачены из кассы мелкие

общехозяйственные расходы.

Бухгалтерские проводки

Дебет счета 70, Кредит счета 50

Дебет счета 50.01, Кредит счета

51

Дебет счета 71, Кредит счета

50.01

Дебет счета 50, Кредит счета 71

Дебет счета 50, Кредит счета 71

Дебет счета 94, Кредит счета 50

Дебет счета 50, Кредит счета 90

Дебет счета 51, Кредит счета 50

Дебет счета 71, Кредит счета 50

10.

С 15 июля 2016 года начал действовать Федеральный закон от 03.07.2016№ 290-ФЗ).

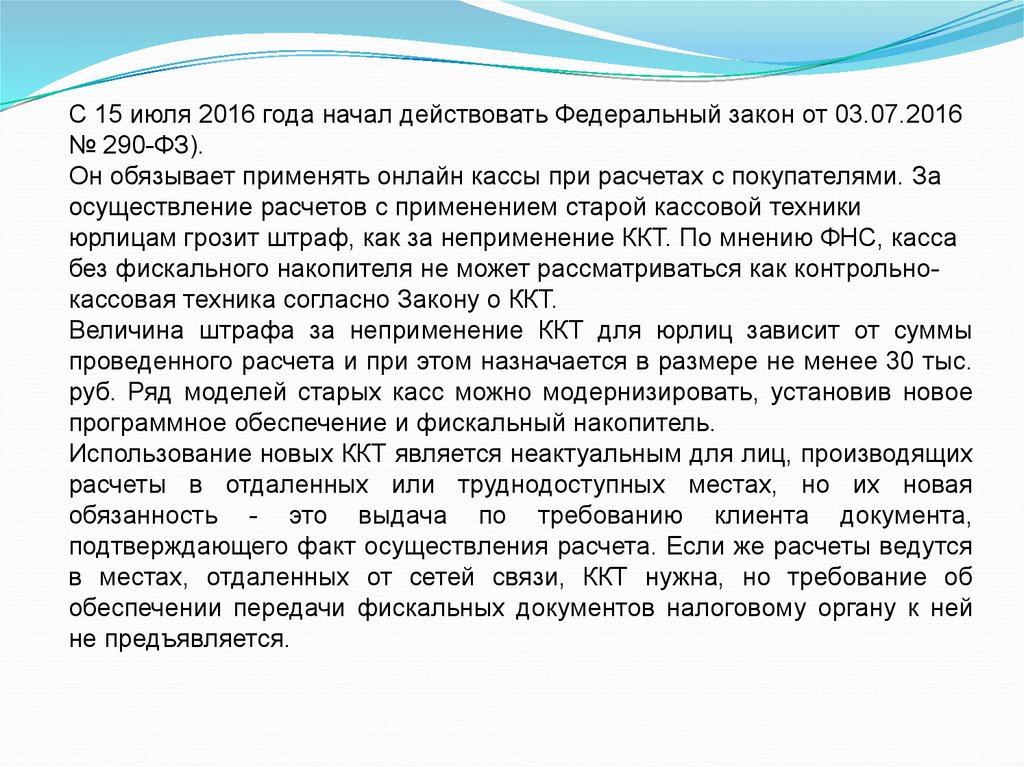

Он обязывает применять онлайн кассы при расчетах с покупателями. За

осуществление расчетов с применением старой кассовой техники

юрлицам грозит штраф, как за неприменение ККТ. По мнению ФНС, касса

без фискального накопителя не может рассматриваться как контрольнокассовая техника согласно Закону о ККТ.

Величина штрафа за неприменение ККТ для юрлиц зависит от суммы

проведенного расчета и при этом назначается в размере не менее 30 тыс.

руб. Ряд моделей старых касс можно модернизировать, установив новое

программное обеспечение и фискальный накопитель.

Использование новых ККТ является неактуальным для лиц, производящих

расчеты в отдаленных или труднодоступных местах, но их новая

обязанность - это выдача по требованию клиента документа,

подтверждающего факт осуществления расчета. Если же расчеты ведутся

в местах, отдаленных от сетей связи, ККТ нужна, но требование об

обеспечении передачи фискальных документов налоговому органу к ней

не предъявляется.

11.

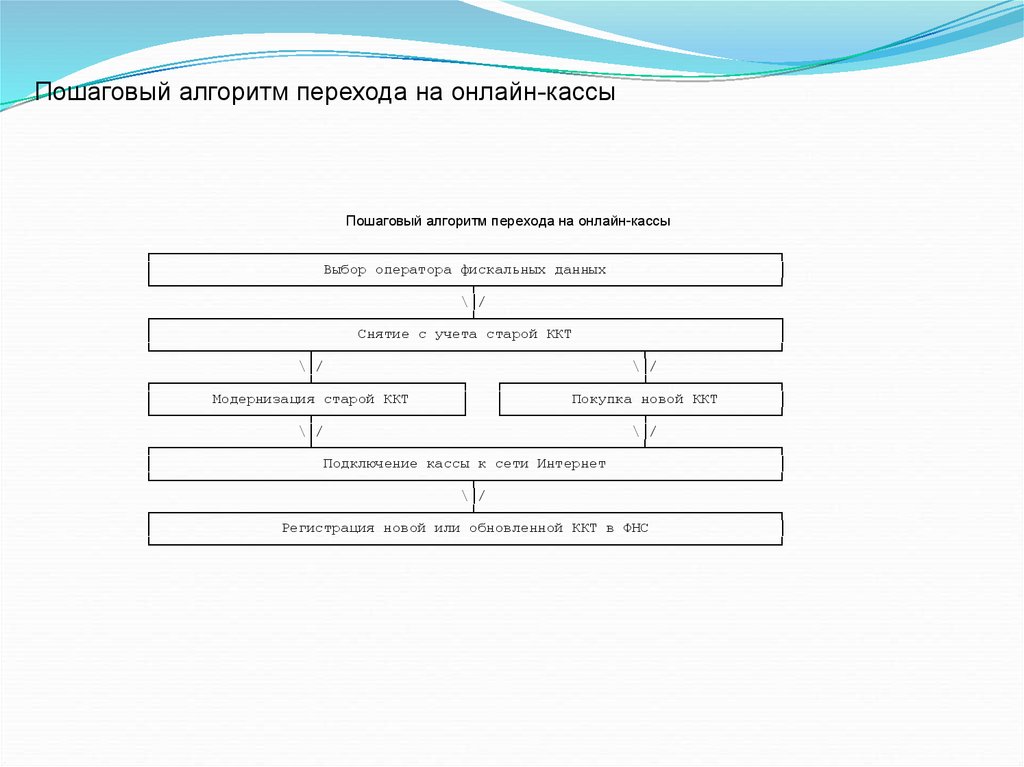

Пошаговый алгоритм перехода на онлайн-кассыПошаговый алгоритм перехода на онлайн-кассы

┌─────────────────────────────────────────────────────────────────────────┐

│

Выбор оператора фискальных данных

│

└─────────────────────────────────────┬───────────────────────────────────┘

\│/

┌─────────────────────────────────────┴───────────────────────────────────┐

│

Снятие с учета старой ККТ

│

└──────────────────┬──────────────────────────────────────┬───────────────┘

\│/

\│/

┌──────────────────┴─────────────────┐

┌────────────────┴───────────────┐

│

Модернизация старой ККТ

│

│

Покупка новой ККТ

│

└──────────────────┬─────────────────┘

└────────────────┬───────────────┘

\│/

\│/

┌──────────────────┴──────────────────────────────────────┴───────────────┐

│

Подключение кассы к сети Интернет

│

└─────────────────────────────────────┬───────────────────────────────────┘

\│/

┌─────────────────────────────────────┴───────────────────────────────────┐

│

Регистрация новой или обновленной ККТ в ФНС

│

└─────────────────────────────────────────────────────────────────────────┘