представляє собою:")

.")

та постійні робить можливим визначення їхньої загальної суми за певний період за формулою: С= Сзв * N + Cп")

визначається за")

")

— відносна величина, що показує відношення")

Финансы

Финансы Менеджмент

Менеджмент Бизнес

БизнесПохожие презентации:

")

")

")

Управління операційною та інвестиційною діяльністю малого бізнесу. (Тема 8)

1. Тема Управління операційною та інвестиційною діяльністю малого бізнесу

2. ПЛАН 1. Управління виробництвом і збутом в бізнесі 2. Управління витратами і та результатами діяльності бізнесу 3. Інвестиційні рішення у ма

ПЛАН1. Управління

виробництвом і збутом в

бізнесі

2. Управління витратами і та

результатами діяльності

бізнесу

3. Інвестиційні рішення у

малому бізнесі

3. 1. Управління виробництвом і збутом в бізнесі

4. З точки зору управління виробництвом в малому бізнесі "ресурси на вході" можна розділити на три категорії:

З точки зору управління виробництвом вмалому бізнесі "ресурси на вході" можна

розділити на три категорії:

5. Для малого бізнесу характерні наступні типи виробництва:

6. На сьогоднішній день для ефективної і конкурентоспроможної організації виробництва використовуються наступні принципи:

7. На базі зазначених цілей організації формуються дві головні цілі управління виробництвом:

8. Маркетинг (marketing, від англ. market – ринок, збут) представляє собою:

9. Традиційними засобами досягнення відмінності товару на ринку є товарний знак або торговельна марка (trademark).

Традиційними засобами

досягнення

відмінності

товару на

ринку є

товарний

знак або

торговельна

марка

(trademark).

10. 2. Управління витратами та результатами діяльності бізнесу

Знайти оптимальну ціну длятовару завжди нелегко. Якщо

ціна занадто висока, можна не

привернути увагу необхідної

кількості покупців, а якщо

занадто низька, можна не

доотримати прибуток. Для

малої фірми встановлення ціни

- складний процес, оскільки

таким компаніям важко

витримати конкуренцію в

цінах.

Для того, щоб розуміти, яку

вартість для бізнесу склало

виробництво необхідно

розрахувати собівартість.

11. Орієнтовна номенклатура калькуляційних статей витрат для більшості підприємств виглядатиме так:

12. Система управління витратами має функціональний та організаційний аспекти. Вона включає такі організаційні підсистеми: пошук і виявлення

чинників економіїресурсів; нормування витрат

ресурсів; планування витрат за

їхніми видами; облік та аналіз

витрат; стимулювання економії

ресурсів і зниження витрат. У

малому бізнесі такими підсистемами

керують окремі виконавці.

13. Поділ витрат на змінні (пропорційні) та постійні робить можливим визначення їхньої загальної суми за певний період за формулою: С= Сзв * N + Cп

Поділ витрат на змінні (пропорційні) та постійні робить можливимвизначення їхньої загальної суми за певний період за формулою:

С= Сзв * N + Cпв

де С – загальні (сукупні) витрати;

Сзв – змінні витрати на одиницю продукції;

N – обсяг виробництва продукції у натуральному вираженні;

Спв – постійні витрати за даний період.

Тоді загальні витрати на одиницю продукції (Соп) становитимуть:

Соп= Сзв + Спв/N

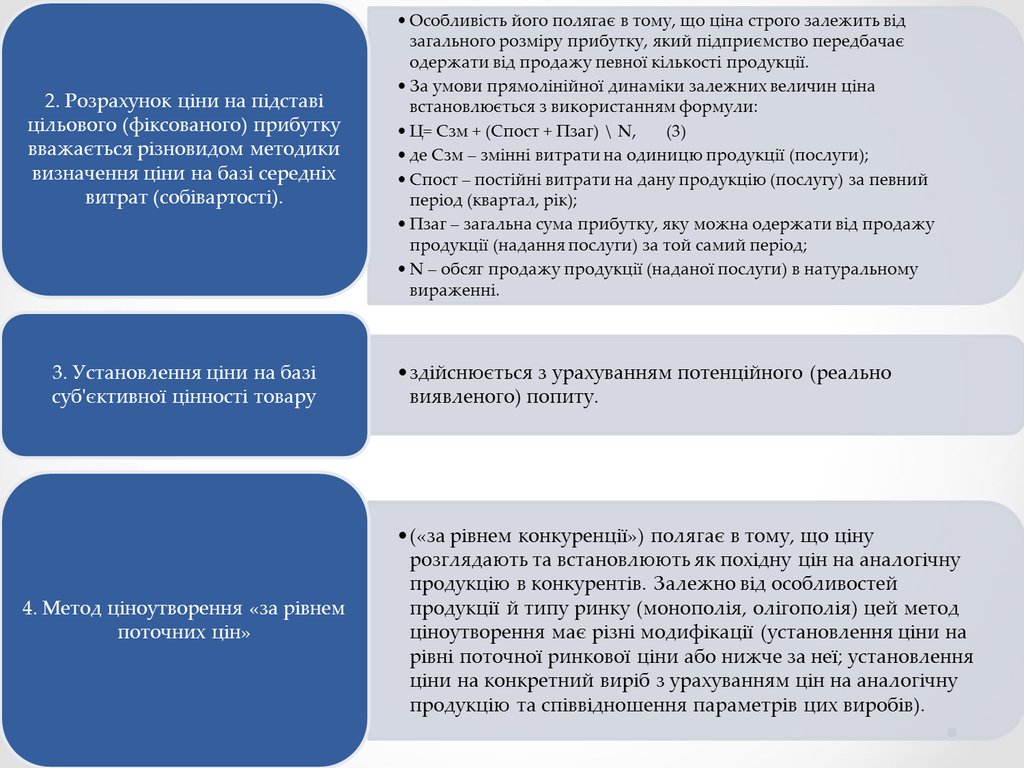

14. 1. Розрахунок ціни за методом «середні витрати плюс прибуток» є найпростішим і широко застосовуваним. Згідно з ним, ціна (Ц) визначається за

1. Розрахунок ціни за методом«середні витрати плюс

прибуток» є найпростішим і

широко застосовуваним. Згідно з

ним, ціна (Ц) визначається за

формулою:

Ц = СВ + П,

де СВ – середні витрати

(собівартість);

П – величина прибутку в ціні,

яка встановлюється самим

підприємством

(організацією) або обмежується

державою як граничний рівень

рентабельності

продукції (послуг).

15.

16.

17.

18. Структура ціни

19.

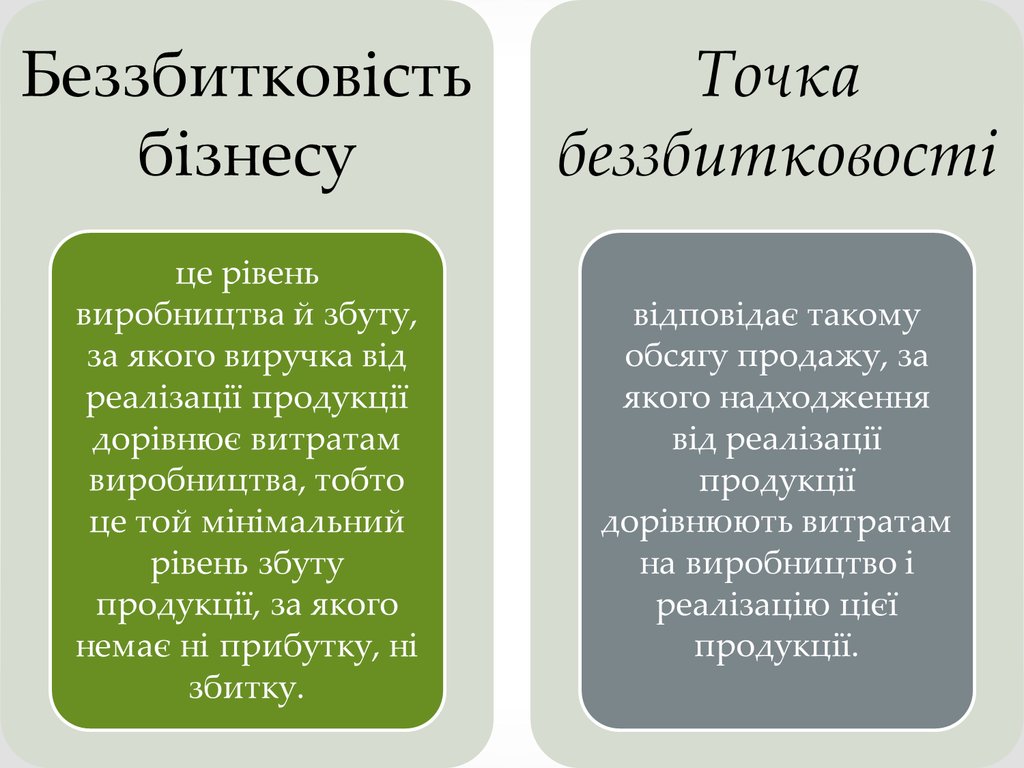

20. Точка беззбитковості для одного товару

21.

22. Послідовність розрахунків точки беззбитковості по фірмі така:

ÂÌ% ÊÂÌ

100

ÐÏ

ÏÐ

Ñïâ

100

% ÊÂÌ

23. 3. Інвестиційні рішення у малому бізнесі

24. В залежності від об’єкта вкладень розмежовують інвестиції трьох видів:

25.

26. Для малого бізнесу характерні:

27.

28. Детальніше слід розглянути реальні інвестиції як основу розвитку бізнесу. Реальні інвестиції оформляються у вигляді так званого інвестиц

Детальніше слідрозглянути

реальні інвестиції

як основу

розвитку бізнесу.

Реальні інвестиції

оформляються у

вигляді так

званого

інвестиційного

проекту.

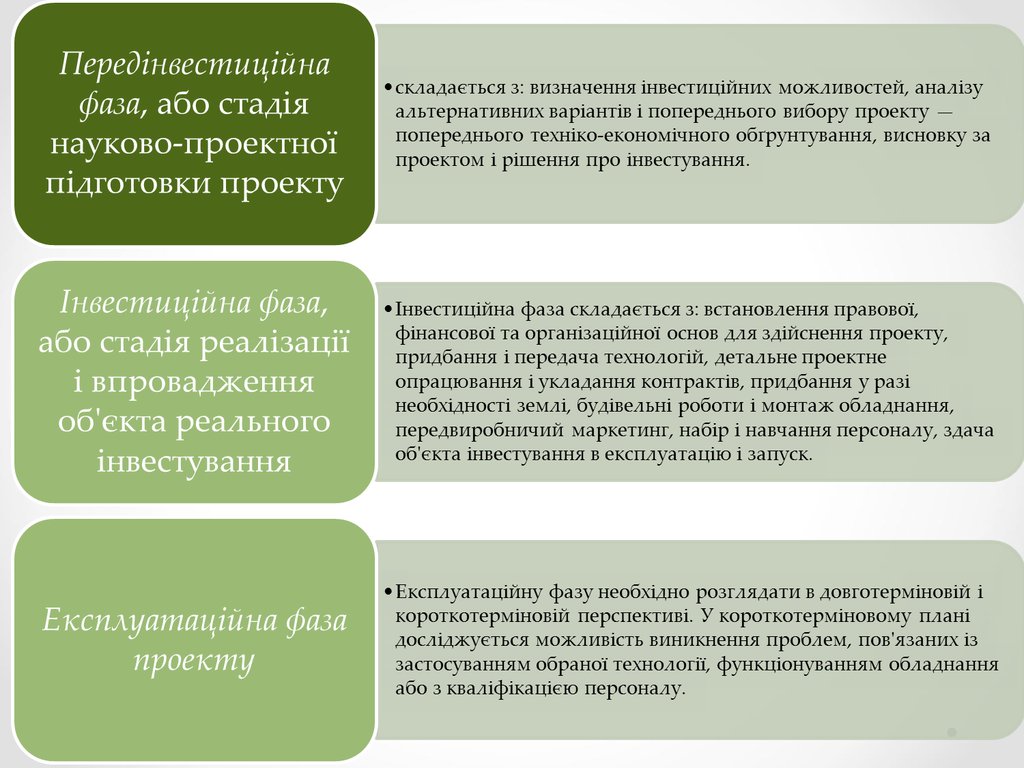

29. Інвестиційний проект слід розглядати як цикл, що складається з трьох окремих фаз (або етапів інвестиційного проектування)

30.

31. Етапи інвестиційного проектування

Етапи проектного інвестуванняПередінвестиційна фаза

Інвестиційна фаза

Експлуатаційна фаза

Пошук інвестиційних

концепцій

Переговори, визначення

правової та організаційної

основи

Освоєння технологічних

процесів

Попередня підготовка проекту

Інженерно-технічне

проектування

Ідентифікація проекту

Техніко-економічне

обґрунтування

Розширення, інновація

Придбання землі,

будівельні роботи

Маркетингові заходи

Експертиза проекту та

остаточні висновки щодо його

реалізації

Вихід на проектну

потужність

Набір та навчання

персоналу

Здача об’єкта в

експлуатацію

Коригування,

реабілітація

Дослідження

інвестиційних

пропозицій

Оцінювання результатів

та висновки

32. Для визначення розміру коштів, які необхідно інвестувати, щоб одержати після закінчення встановленого строку потрібну суму шляхом оцінки

Для визначення розміру коштів, які необхідно інвестувати,щоб одержати після закінчення встановленого строку

потрібну суму шляхом оцінки поточної вартості майбутніх

грошових потоків шляхом дисконтування.

PV FV

1

1 i

n

33. Економічний ефект від реалізації інвестицій являє собою різницю між загальною сумою дисконтованих чистих грошових припливів за всі періо

Економічний ефект від реалізації інвестицій являє собою різницюміж загальною сумою дисконтованих чистих грошових припливів

за всі періоди часу й величиною інвестиційних витрат.

Pk

n

NPV

k 1

n

NPV

k 1

1 i

Pk

1 i k

k

IC

m

j 1

Ij

1 i j

34. Наступним ключовим показником доцільності інвестування є індекс рентабельності інвестицій (PI) — відносна величина, що показує відношення

дисконтних припливів за інвестиційнимпроектом до поточної вартості інвестиційних витрат.

n

Pk

IC

k

k 1 1 i

RI

m

Ij

Pk

RI

k

j

1

i

1

i

k 1

j 1

n

35. Вибір інвестиційного проекту з декількох альтернативних допускає оцінку їхньої економічної ефективності. Показники для оцінки вибирають

залежно від специфіки проектів івиходячи з цілей інвестиційної політики конкретного

підприємства. Найбільш привабливим вважається

інвестиційний проект з кращими значеннями показників

оцінки.