Финансы

ФинансыПохожие презентации:

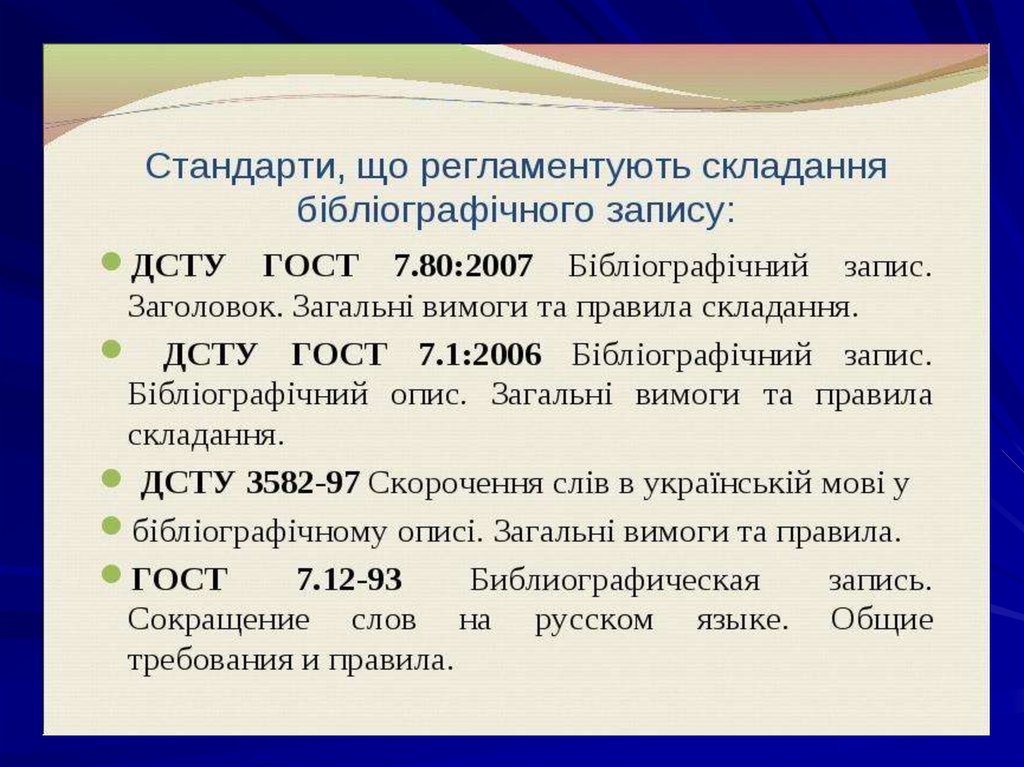

")

")

")

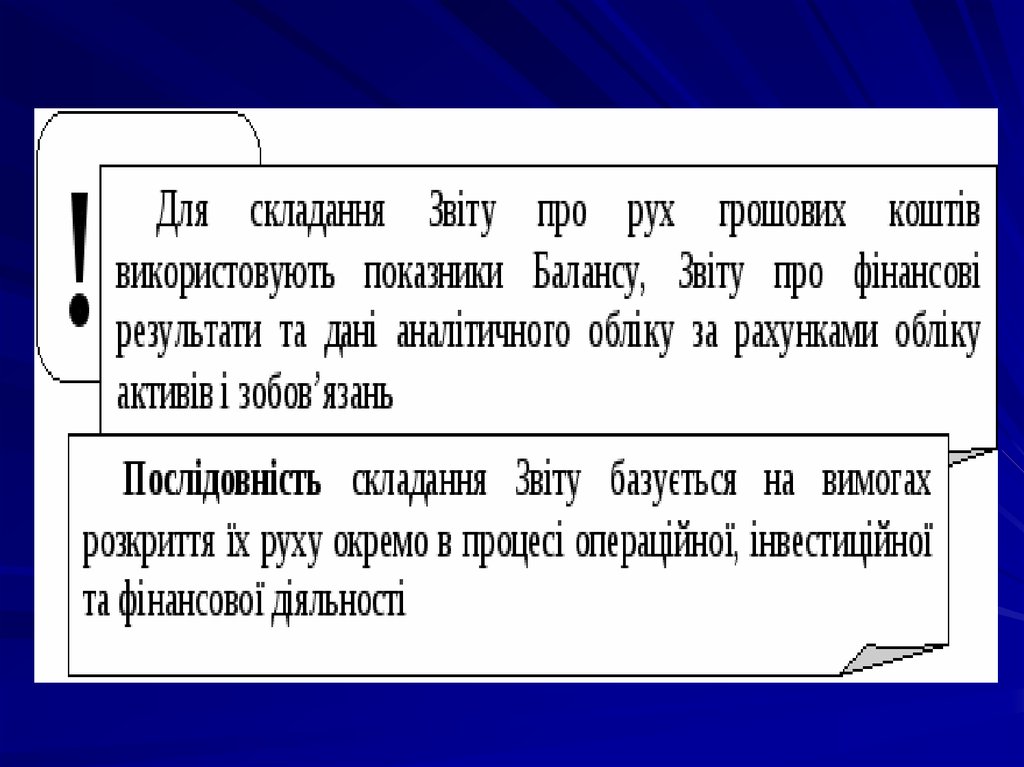

Правила складання звітів

1.

2.

3.

Звіти - це висновки державногоаудитора та його інші міркування щодо

всіх фінансових документів загалом,

викладені за результатами фінансового

аудиту, а також звіт, підготовлений після

завершення аудиту ефективності.

4.

5.

6.

7.

З метою адекватного врахуванняпотреб користувача державний

аудитор може бути змушений

спиратися в своїх звітах про

фінансовий аудит чи аудит

ефективності на більш тривалі

інформаційні періоди та вимоги

щодо розкриття відповідної та

належної інформації.

8.

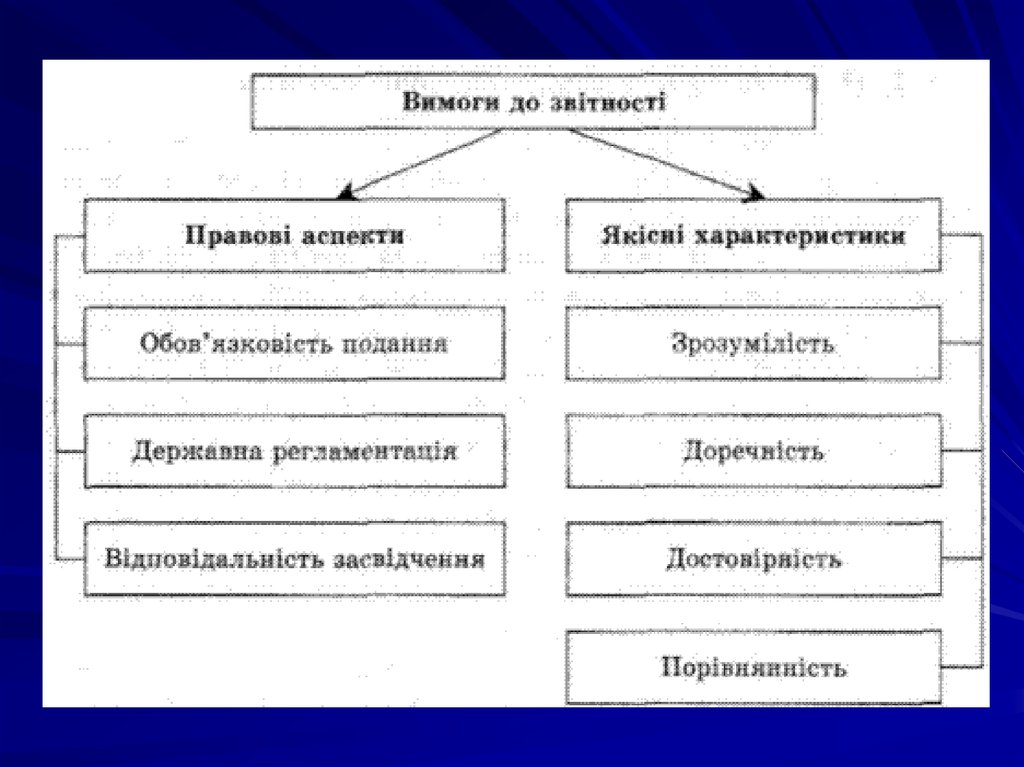

Правила складання звітів передбачають, що післязавершення кожного контрольного заходу державний

аудитор має скласти свої висновки у письмовій формі

або у разі потреби скласти звіт із викладенням своєї

точки зору. Текст звіту повинен легко сприйматися, не

повинен бути ні розпливчатим, ні двозначним і має

містити тільки інформацію, яка підтверджується

достатніми і обґрунтованими доказами. Крім того, він

повинен відображати незалежність та об'єктивність

державний аудитора, бути справедливим і

конструктивним.

9.

10.

Останнє слово щодо подальшої долі випадківправопорушень, виявлених державним аудитором,

належить вищому керівнику чи колегії, яку створює

ВОФК.