")

")

")

з цього об'єкта, яка сфор")

")

")

")

")

")

Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

")

")

")

Сутність та предмет аудиту. Головні історичні віхи виникнення та розвитку аудиту

1. АУДИТ

Викладач – ГЕДЗ Михайло Йосипович,д.е.н., професор кафедри обліку і аудиту

Черкаського навчально-наукового інституту

ДВНЗ “Університет банківської справи”

2. Тема 1. Сутність та предмет аудиту Головні історичні віхи виникнення та розвитку аудиту

Дата, періодМісце події

Зміст події

Китай

Державна система обліку династії Чжоу включала

детальний бюджет та аудит усіх урядових департаментів,

який здійснювався Генеральним аудитором

V ст. до н.е.

Афіни

Народні Збори контролювали доходи і витрати держави.

Фінансова система передбачала урядових аудиторів, які

перевіряли документи усіх посадових осіб по закінченні їх

повноважень

1-26 рр. н.е.

Римська

республіка

Штат аудиторів здійснював перевірку державного бюджету

під наглядом казначея республіки

1130 р.

Англія і

Шотландія

Перша згадка про аудиторів в англомовному світі. Згідно з

архівами казначейства лондонський Сіті (діловий район

Лондона) підлягав аудиту з 1020 року

ХІІІ ст.

Англія,

Італія,

Франція

Здійснювався щорічний аудит казначейських рахунків

Початок ХІV ст.

Англія

У перелік виборних посадових осіб входили аудитори

1122-256 рр. до

н.е.

3. Тема 1. Сутність та предмет аудиту Головні історичні віхи виникнення та розвитку аудиту (продовження)

Дата, періодМісце події

Зміст події

Шотландія

Прийнято перший закон про заборону певним посадовим

особам суміщати посаду міського аудитора (запроваджено

сучасне поняття незалежності аудитора)

1844 р.

Великобританія

Вперше прийнято закон про обов’язковий аудит, згідно з

яким акціонерні товариства повинні доручати незалежним

бухгалтерам (аудиторам) здійснювати перевірку

бухгалтерських книг та рахунків і звітувати перед

акціонерами.

Пізніше аналогічні закони прийняті, зокрема, у Франції (1867

р.), США (1887 р.), Німеччині (1931 р.), Україні (1993 р.)

1854 р. (вважається

офіційною датою

виникнення аудиту

у сучасному його

розумінні)

Шотландія

Офіційно заснований Едінбургзький інститут аудиторів.

США

Р. Монтгомері видав першу американську книгу про аудит –

«Аудит: теорія і практика», в якій описав відмінну від

англійської американську практику аудиту, так званий

«тестовий аудит».

Кінець ХVІІ ст.

1912 р.

4. Тема 1. Сутність та предмет аудиту Головні історичні віхи виникнення та розвитку аудиту (закінчення)

Дата,період

1939 р.

1978 р.

Місце події

Зміст події

США

Американським інститутом дипломованих присяжних

бухгалтерів (AICPA) засновано Раду з аудиторських

процедур, яка видала перше стандартизоване Положення

про аудиторську процедуру.

США

Міжнародною федерацією бухгалтерів (англ. International

Federation of Accountants (IFAC)) засновано Раду з

міжнародних стандартів аудиту та надання впевненості

(англ. International Auditing and Assurance Standards Board

(IAASB)) – незалежний орган з розробки стандартів аудиту,

огляду та інших завдань, які дозволяють контролювати та

гарантувати якість аудиторської діяльності у світі.

5. Тема 1. Сутність та предмет аудиту Періоди в історії розвитку аудиту

ПеріодХарактеристика періоду

Характеристика аудиту

До 1600 р.

На форму і зміст аудиту впливав той факт, що читати і

писати вміло дуже мало людей. Вважалося, що усне

слово є більш правдивим, ніж написане. Це спонукало до

проведення аудиту на основі вислуховування посадових

осіб. В середині ХVІ ст. аудитори міст в аудиторських

звітах робили примітку «вислухано аудиторами, що

підписалися нижче». Практикувалася також детальна

перевірка бухгалтерських документів з наступним усним

звітом перед власниками чи радою керуючих.

Початкове значення

терміну «аудитор»

перекладалося з грецької

мови як «той, хто слухає».

1600 1800 рр.

Розвиток продуктивних сил та виробничих відносин

призвели до перетворення аудиту з процесу слухання в

детальний аналіз письмової документації та дослідження

підтверджуючих доказів. На перше місце виходить право

власності, зафіксоване у документах, калькуляція

прибутків і збитків в економічному розумінні.

Набуття терміном

«аудитор» нового

значення – «той, кому

довіряють».

1800 –

1900 рр.

Цей період характеризується будівництвом залізних

доріг, ростом страхових компаній, банків, акціонерних

товариств, становлення ринкової економіки. Аудит

перетворився у професійну діяльність та став важливою

складовою частиною ділового світу.

Формування аудиту у

сучасному розумінні

6. Тема 1. Сутність та предмет аудиту Періоди в історії розвитку аудиту (закінчення)

ПеріодХарактеристика періоду

Характеристика аудиту

1900-1939

рр.

Трансформація англійської школи аудиту, яка

характеризувалася суцільною перевіркою

бухгалтерських документів та підрахунком даних, в

американський «тестовий аудит», який базується на

методах тестування, оцінці даних, перевірці вибірки

даних, зборі інформації у партнерів по бізнесу

(зустрічній перевірці). Предметом аудиту стала будь-яка

фінансова та нефінансова інформація, яку можна

кількісно визначити та перевірити.

Поширення аудиту на усі

сфери ділового життя.

Формалізація

аудиторських процедур та

оптимізація процесу

аудиту.

1939 р. по

теперішній

час

Американським інститутом дипломованих присяжних

бухгалтерів (AICPA) засновано Раду з аудиторських

процедур, яка видала перше стандартизоване

Положення про аудиторську процедуру.

Міжнародною федерацією бухгалтерів

(англ. International Federation of Accountants (IFAC))

засновано Раду з міжнародних стандартів аудиту та

надання впевненості (англ. International Auditing and

Assurance Standards Board (IAASB)) – незалежний орган з

розробки стандартів аудиту, огляду та інших завдань, які

дозволяють контролювати та гарантувати якість

аудиторської діяльності у світі.

Період стандартизації

аудиту.

7. Тема 1. Сутність і предмет аудиту

ТЕОРІЇ ВИНИКНЕННЯ І РОЗВИТКУ АУДИТУТеорія існуючих чи потенційних інвесторів

Теорія агентів

Теорія мотивації

8. Тема 1. Сутність і предмет аудиту Етапи розвитку аудиту

I етап (підтверджуючий) – перевірка іпідтвердження достовірності бухгалтерських

документів і звітів;

II етап (системно-орієнтований) – формалізація

аудиторських процедур (перевірка системи

внутрішнього контролю клієнта), що дає змогу

оптимізувати проведення перевірок;

ІІІ етап – орієнтація на запобігання можливому

ризику під час проведення перевірок або

консультацій, уникнення ризику.

9. Тема 1. Сутність і предмет аудиту

В загальноекономічному значенні підаудитом розуміють системний процес

отримання, дослідження та оцінки

об'єктивних даних про предмет

дослідження з метою з'ясування їх

відповідності встановленим критеріям та

донесення їх результатів до зацікавлених

осіб.

10. Тема 1. Сутність і предмет аудиту

Згідно із Законом України «Проаудиторську діяльність» аудит - це

перевірка даних бухгалтерського обліку і

показників фінансової звітності суб'єкта

господарювання з метою висловлення

незалежної думки аудитора про її

достовірність в усіх суттєвих аспектах та

відповідність вимогам законів України,

положень (стандартів) бухгалтерського

обліку або інших правил (внутрішніх

положень суб'єктів господарювання) згідно

із вимогами користувачів.

11. Тема 1. Сутність і предмет аудиту ВИДИ АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ

Аудиторська діяльність – підприємницькадіяльність, яка включає в себе:

1) організаційне і методичне забезпечення

аудиту;

2) надання аудиторських послуг (див. тему 2);

3) надання інших аудиторських послуг (див.

тему 2).

12. Тема 1. Сутність і предмет аудиту ОРГАНІЗАЦІЙНЕ ТА МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ АУДИТУ

Розробка і видання методичних матеріалівПроведення професійних тренінгів для

практикуючих аудиторів

Здійснення заходів з контролю якості

аудиторських послуг

13. Тема 1. Сутність і предмет аудиту ПРЕДМЕТ АУДИТУ: будь-який фізичний об'єкт та інформація (фінансова та нефінансова) з цього об'єкта, яка сфор

Тема 1. Сутність і предмет аудитуПРЕДМЕТ АУДИТУ:

будь-який фізичний об'єкт та інформація (фінансова та нефінансова) з цього об'єкта,

яка сформована у процесі діяльності суб'єктів господарювання

ОБ’ЄКТИ АУДИТУ:

первинні документи, облікові записи, облікові книги та регістри, фінансова,

статистична, управлінська звітність тощо, для яких інформацією з предмета

можуть бути визнання, оцінка, подання, відповідність та розкриття інформації;

фінансові показники (ліквідність, платоспроможність, фінансова стійкість тощо),

для яких інформацією з предмета можуть бути визнання, оцінка, подання,

відповідність та розкриття інформації;

загальноекономічні показники (рентабельність, продуктивність тощо), для яких

інформацією з предмета може бути оцінка ефективності;

фізичні та інші характеристики (потужність, енергоспоживання, пропускна

здатність, характеристики родючості ґрунтів, забрудненість навколишнього

середовища тощо), для яких інформацією з предмета можуть бути подання та

розкриття інформації, оцінка ефективності або відповідності;

системи та процеси (система оплати праці та матеріального стимулювання,

система внутрішнього контролю підприємства, системи інформаційних технологій

та інформаційної безпеки тощо), для яких інформацією з предмета може бути

оцінка ефективності або відповідності;

поведінка та діяльність (корпоративне управління, відповідність законодавству чи

іншим вимогам дій посадових осіб, управління трудовими ресурсами, діяльність

підприємства тощо), для яких інформацією з предмета можуть бути оцінка

ефективності або відповідності.

14. Тема 1. Сутність і предмет аудиту

МЕТА АУДИТУНАДАННЯ КОРИСТУВАЧАМ ОБҐРУНТОВАНОЇ ВПЕВНЕНОСТІ

У ВИЗНАННІ, ОЦІНЦІ, ПОДАННІ, ВІДПОВІДНОСТІ ТА

РОЗКРИТТІ В УСІХ СУТТЄВИХ АСПЕКТАХ

ОБ'ЄКТА АУДИТУ

15. Тема 1. Сутність і предмет аудиту КЛАСИФІКАЦІЯ АУДИТУ

Аудит класифікують:за об'єктами

за суб'єктами

за обов'язковістю проведення

за періодичністю проведення

16. Тема 1. Сутність і предмет аудиту КЛАСИФІКАЦІЯ АУДИТУ ЗА ОБ'ЄКТАМИ

Тема 1. Сутність і предмет аудитуКЛАСИФІКАЦІЯ АУДИТУ ЗА ОБ'ЄКТАМИ

Види аудиту

Об'єкти дослідження

Фінансовий

Фінансові та інші економічні показники, які

представлені в бухгалтерських регістрах та в усіх видах

звітності суб'єкта господарювання, інформацією з яких

можуть бути визнання, оцінка, подання та розкриття,

відповідність, ліквідність, стійкість, продуктивність,

ефективність тощо

Управлінський

Системи та процеси внутрішнього контролю,

інформаційних технологій, корпоративного управління,

управління трудовими ресурсами, поведінка посадових

осіб тощо, інформацією з яких може бути твердження

про ефективність та/або відповідність

Технологічний

Фізичні та інші характеристики обладнання,

технологічних процесів та систем, навколишнього

середовища (потужність, енергоспоживання,

токсичність, забрудненість), інформацією з яких можуть

бути документ з показниками, твердження про

ефективність та/або відповідність

17. Тема 1. Сутність і предмет аудиту КЛАСИФІКАЦІЯ АУДИТУ ЗА СУБ'ЄКТАМИ

Тема 1. Сутність і предмет аудитуКЛАСИФІКАЦІЯ АУДИТУ ЗА СУБ'ЄКТАМИ

Види аудиту

Суб'єкт аудиту

Зовнішній

Здійснюється незалежними сертифікованими

аудиторами

Внутрішній

Здійснюється кваліфікованими працівниками

самих підприємств

18. Тема 1. Сутність і предмет аудиту КЛАСИФІКАЦІЯ АУДИТУ ЗА ОБОВ'ЯЗКОВІСТЮ ПРОВЕДЕННЯ

Тема 1. Сутність і предмет аудитуКЛАСИФІКАЦІЯ АУДИТУ ЗА ОБОВ'ЯЗКОВІСТЮ

ПРОВЕДЕННЯ

Види аудиту

Визначення

Обов'язковий

Аудит, проведення якого передбачене

законодавством

Ініціативний

Аудит, проведення якого ініціюється клієнтом на

добровільній основі

19. Тема 1. Сутність і предмет аудиту КЛАСИФІКАЦІЯ АУДИТУ ЗА ПЕРІОДИЧНІСТЮ ПРОВЕДЕННЯ

Види аудитуВизначення

Періодичний

Здійснюється щороку

Неперіодичний

Здійснюється по мірі необхідності, визначеній

законодавством

20. Тема 1. Сутність і предмет аудиту ВІДПОВІДНО ДО ЧИННОГО ЗАКОНОДАВСТВА ОБОВ'ЯЗКОВОМУ ЩОРІЧНОМУ НЕЗАЛЕЖНОМУ АУДИТУ В УКРАЇНІ ПІДЛЯГАЮТЬ:

Тема 1. Сутність і предмет аудитуВІДПОВІДНО ДО ЧИННОГО ЗАКОНОДАВСТВА

ОБОВ'ЯЗКОВОМУ ЩОРІЧНОМУ НЕЗАЛЕЖНОМУ

АУДИТУ В УКРАЇНІ ПІДЛЯГАЮТЬ:

банки;

небанківські фінансові установи:

- кредитні спілки;

- страхові компанії;

- недержавні пенсійні фонди;

- ломбарди;

- фінансові компанії;

інвестиційні фонди та інвестиційні компанії;

фондові біржі;

акціонерні товариства та інші емітенти цінних паперів

та облігацій;

товариства з обмеженою відповідальністю.

21. Тема 2. Аудиторські послуги, їх об'єкти і види ВИДИ АУДИТОРСЬКИХ ПОСЛУГ (ВІДПОВІДНО ДО МСА)

Тема 2. Аудиторські послуги, їх об'єкти і видиВИДИ АУДИТОРСЬКИХ ПОСЛУГ (ВІДПОВІДНО ДО МСА)

Види

аудиторських

послуг

Мета надання

послуг

Об’єкт послуг

Назва

підсумкового

документу

Аудиторські

процедури

1. ЗАВДАННЯ З НАДАННЯ ВПЕВНЕНОСТІ

1.1. Завдання з надання обґрунтованої впевненості (аудит)

1.1.1. Аудит

фінансової

звітності

Надання

обґрунтованої

впевненості у

достовірності

фінансової

звітності

Фінансова

звітність або її

компоненти

(окремий звіт,

стаття звіту,

рахунок обліку)

1.1.2. Аудит іншої

фінансової

інформації

Надання

обґрунтованої

впевненості у

достовірності

іншої фінансової

інформації

Інша фінансова

інформація, ніж

фінансова

звітність

Надання

обґрунтованої

впевненості у

достовірності

нефінансової

інформації

Нефінансова

інформація

1.1.3. Аудит

нефінансової

інформації

Обов'язкові

процедури:

Аудиторський

висновок або

Висновок

незалежного

аудитора

1) визначення

та оцінка

ризиків

суттєвого

викривлення

об'єкта аудиту

2) оцінка

ефективності

внутрішнього

контролю

3) процедури

по суті

22. Тема 2. Аудиторські послуги, їх об'єкти і види

Тема 2. Аудиторські послуги, їх об'єкти і видиВиди

аудиторських

послуг

Мета надання

послуг

Об’єкт послуг

Назва

підсумкового

документу

Аудиторські

процедури

1.2. Завдання з надання обмеженої впевненості (огляд)

1.2.1. Огляд

фінансової

звітності

1.2.2. Огляд

іншої фінансової

інформації

1.2.3. Огляд

нефінансової

інформації

Надання

обмеженої

впевненості у

достовірності

фінансової

звітності

Фінансова

звітність або її

компоненти

(окремий звіт,

стаття звіту,

рахунок обліку)

Надання

обмеженої

впевненості у

достовірності

іншої фінансової

інформації

Інша фінансова

інформація, ніж

фінансова

звітність

Надання

обмеженої

впевненості у

достовірності

нефінансової

інформації

Нефінансова

інформація

Обов'язкові,

обмежені за

обсягом,

процедури:

Аудиторський

висновок або

Висновок

незалежного

аудитора

1) визначення та

оцінка ризиків

суттєвого

викривлення

об'єкта огляду

2) оцінка

ефективності

внутрішнього

контролю

3) процедури по

суті

23. Тема 2. Аудиторські послуги, їх об'єкти і види

Тема 2. Аудиторські послуги, їх об'єкти і видиВиди

аудиторських

послуг

Мета надання

послуг

Об’єкт послуг

Назва

підсумкового

документу

Аудиторські

процедури

2. СУПУТНІ ПОСЛУГИ

2.1. Виконання

узгоджених

процедур

2.2. Підготовка

фінансової та

нефінансової

інформації

Встановлення

фактичного

стану об'єкта на

основі

погоджених із

замовником

процедур

Збір,

класифікація та

узагальнення

фінансової та

нефінансової

інформації

Фінансова та

нефінансова

інформація

Фінансовогосподарська

діяльність

Звіт про

фактичні

результати

Звіт про

підготовку

інформації

Визначаються та

узгоджуються із

замовником

Застосовують не

аудиторські, а

бухгалтерські

процедури

24. Тема 2. Аудиторські послуги, їх об'єкти і види

Тема 2. Аудиторські послуги, їх об'єкти і видиВиди

аудиторських

послуг

Мета надання

послуг

Об’єкт послуг

Назва

підсумкового

документу

Аудиторські

процедури

3. ІНШІ ПОСЛУГИ

3.1. Послуги у

сфері обліку та

оподаткування

3.2. Юридичні

послуги

3.3. Інші

послуги

Надання

професійної

допомоги у

забезпеченні

фінансовогосподарської

діяльності

Фінансовогосподарська

діяльність

Звіт про

надання послуг

Аудиторські

процедури не

застосовуються

25. Тема 2. Аудиторські послуги, їх об'єкти і види

Тема 2. Аудиторські послуги, їх об'єкти і видиПЕРЕЛІК ІНШИХ ПОСЛУГ, ВСТАНОВЛЕНИХ АПУ

Ведення бухгалтерського обліку

Складання фінансових звітів

Відновлення бухгалтерського обліку

Консультації з питань бухгалтерського обліку та фінансової звітності

Консультації з питань системи внутрішнього контролю

Консультації з питань оподаткування

Складання податкових декларацій та звітів

Консультації з питань застосування інформаційних технологій

Консультації з питань управління та ведення бізнесу

Розробка для замовника документів, необхідних для організації та

здійснення господарської діяльності (статути, накази, посадові інструкції

тощо)

Проведення професійних тренінгів для бухгалтерів та керівників з питань,

що належать до професійної компетентності аудитора

Представлення інтересів замовника з питань обліку, аудиту, оподаткування

в державних органах або в суді

Інші види, які не заборонені МСА та законодавством України

26. Тема 2. Аудиторські послуги, їх об'єкти і види ОБОВ'ЯЗКОВІ ЕЛЕМЕНТИ ЗАВДАННЯ З НЕЗАЛЕЖНОГО АУДИТУ

Тема 2. Аудиторські послуги, їх об'єкти і видиОБОВ'ЯЗКОВІ ЕЛЕМЕНТИ ЗАВДАННЯ З

НЕЗАЛЕЖНОГО АУДИТУ

1.

2.

3.

4.

5.

Тристоронні відносини.

Об'єкт.

Відповідні критерії.

Достатні відповідні докази.

Письмовий висновок.

27. Тема 2. Аудиторські послуги, їх об'єкти і види Завдання з аудиту передбачає участь трьох окремих сторін:

Тема 2. Аудиторські послуги, їх об'єкти і видиЗавдання з аудиту передбачає участь трьох

окремих сторін:

1. Аудитор

фізична особа, яка має сертифікат

аудитора, відповідає етичним

вимогам МСА та бере до

виконання завдання з аудиту

2. Відповідальна особа, яка відповідальна за об'єкт

сторона

аудиту або за інформацію з нього

3. Користувач

особа або група осіб, для яких

аудитор готує підсумковий

документ з аудиту

28. Тема 2. Аудиторські послуги, їх об'єкти і види Об'єкти аудиту можна звести до наступних груп:

Тема 2. Аудиторські послуги, їх об'єкти і видиОб'єкти аудиту можна звести до

наступних груп:

окремі облікові записи, первинні документи,

облікові книги та регістри, фінансова,

статистична, управлінська звітність;

фінансові показники;

загальноекономічні показники;

фізичні та інші характеристики;

системи та процеси;

поведінка та діяльність.

29.

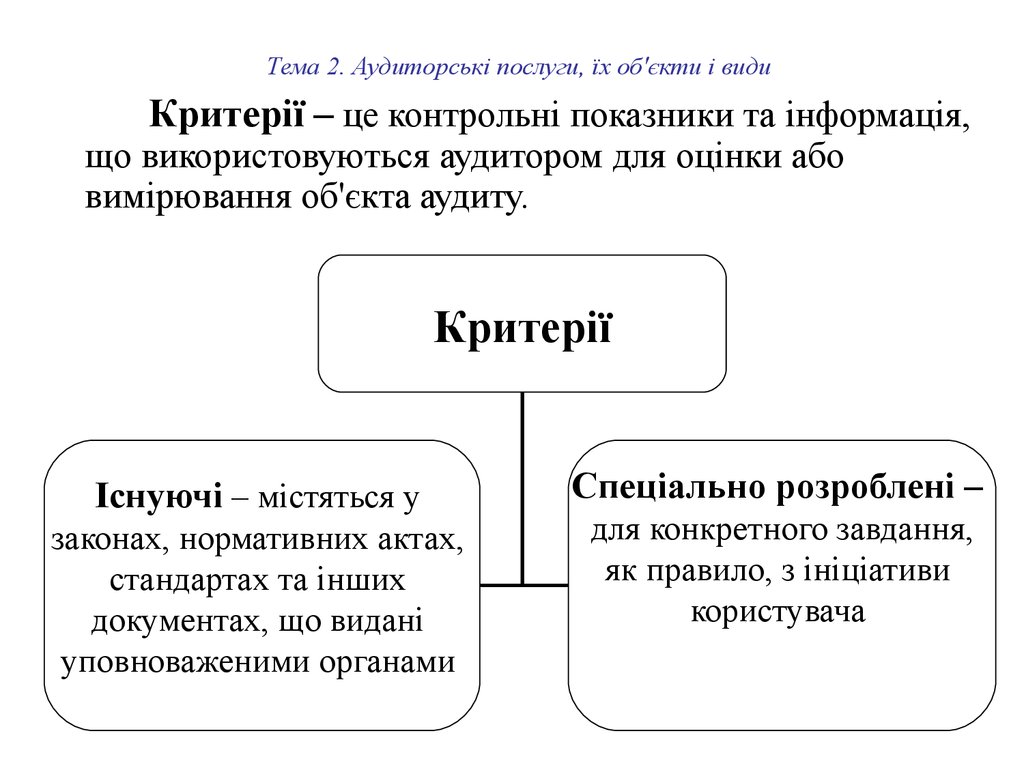

Тема 2. Аудиторські послуги, їх об'єкти і видиКритерії – це контрольні показники та інформація,

що використовуються аудитором для оцінки або

вимірювання об'єкта аудиту.

Критерії

Існуючі – містяться у

законах, нормативних актах,

стандартах та інших

документах, що видані

уповноваженими органами

Спеціально розроблені –

для конкретного завдання,

як правило, з ініціативи

користувача

30.

Тема 2. Аудиторські послуги, їх об'єкти і видиАудиторські докази мають бути (див. тему 5):

достатніми (міра кількості доказів) та

відповідними ( міра якості доказів).

Необхідні докази аудитор отримує шляхом

виконанням відповідних аудиторських процедур.

Письмовий висновок – підсумковий

документ, який подається у письмовій формі з

висловленням чіткого та однозначного

висновку аудитора щодо об'єкта дослідження

(див. тему 9).

31. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення СИСТЕМА НОРМАТИВНОГО РЕГУЛЮВАННЯ АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ В У

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняСИСТЕМА НОРМАТИВНОГО РЕГУЛЮВАННЯ

АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ В УКРАЇНІ

І рівень: Закон України «Про аудиторську діяльність» та інші

закони, які регламентують проведення аудиту.

ІІ рівень: Нормативні акти міністерств та відомств, що

встановлюють правила організації аудиторської діяльності та

проведення аудиту для конкретних галузей, організацій, установ,

погоджені з Аудиторською палатою України (АПУ).

ІІІ рівень: Міжнародні стандарти аудиту, надання впевненості та

етики.

ІV рівень: Документи АПУ, що регулюють аудиторську

діяльність в Україні.

V рівень: Внутрішньофірмові стандарти аудиторської

діяльності.

VІ рівень: Договір на проведення аудиту або надання

аудиторських послуг.

32. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення Закон України «Про аудиторську діяльність»

Прийнятий Верховною Радою України у 1993 році.Нова редакція Закону прийнята у 2006 році.

Закон визначає правові засади здійснення

аудиторської діяльності в Україні і спрямований на

створення системи незалежного фінансового

контролю з метою захисту інтересів власників.

Об`єктом регулювання законом є аудиторська

діяльність - підприємницька діяльність, яка

включає в себе організаційне і методичне

забезпечення аудиту, практичне виконання

аудиторських перевірок (аудит) та надання інших

аудиторських послуг.

33. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

Аудиторська палата України (АПУ) – незалежний орган,створений для регулювання аудиторської діяльності.

Діяльність АПУ регулюється Законом України “Про аудиторську

діяльність”.

До виключної компетенції АПУ належить:

сертифікація осіб, які мають намір займатися аудиторською

діяльністю;

затвердження стандартів аудиту;

ведення Реєстру аудиторських фірм та аудиторів, які одноособово

надають аудиторські послуги;

застосування стягнень до аудиторів за неналежне здійснення

аудиторської діяльності;

отримання від аудиторських фірм та аудиторів звітів про надані

послуги.

Кількісний склад АПУ – 20 осіб.

34. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

Якісний склад АПУВисококваліфіковані аудитори, делеговані з'їздом аудиторів,

з безперервним стажем аудиторської діяльності не менше

п'яти років, представники фахових навчальних закладів

та наукових організацій (всього – 10 осіб)

Представники державних органів, делеговані по одному від

Міністерства фінансів, Міністерства юстиції, Міністерства

економіки, ДПАУ, НБУ, Держкомстату, ДКЦПФР,

Держфінпослуг, Рахункової палати, ГоловКРУ

(всього – 10 осіб)

35. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення Міжнародні стандарти аудиту, надання впевненості та етики

Розроблені Міжнародною федерацієюбухгалтерів, штаб-квартира якої знаходиться у

м. Нью-Йорк, США.

Впроваджені в Україні Аудиторською палатою

України та обов'язкові до застосування з 2004

року.

Метою стандартів є вироблення єдиного

методологічного підходу до аудиторської

діяльності.

36. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

МІЖНАРОДНІ СТАНДАРТИ АУДИТУ, НАДАННЯ ВПЕВНЕНОСТІ ТА ЕТИКИКодекс етики аудиторів

Міжнародні стандарти контролю якості аудиторських послуг

Міжнародні стандарти аудиту

Положення з міжнародної практики аудиту

Міжнародні стандарти завдань з огляду

Міжнародні стандарти завдань з надання впевненості,

що не є аудитом чи оглядом фінансової інформації

Міжнародні стандарти супутніх послуг

37. Тема 1. Сутність та предмет аудиту Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення Внутрішньофірмові стандарт

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняВнутрішньофірмові стандарти аудиторської діяльності

Структура

Стандарти професійної

культури аудиторів

Стандарти документування

та внутрішньофірмового

документообігу

Стандарти, що

передбачають методики

аудиторських послуг

Завдання стандартів

Забезпечувати високу якість

аудиту

Сприяти дотриманню

чинного законодавства,

МСА, Кодексу професійної

етики аудиторів

Раціоналізувати організацію

та процес надання послуг

Забезпечувати зв'язок

окремих елементів

аудиторського процесу

Використовувати новітні

наукові розробки

Створювати позитивний

імідж аудиторської фірми

38. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення Договір на проведення аудиту або надання аудиторських послуг

Договір на проведення аудиту єосновним документом, що засвідчує факт

досягнення домовленості між замовником та

аудиторською фірмою про проведення

аудиту.

Укладення письмового договору на

проведення аудиту є обов'язковим (Закон

України «Про аудиторську діяльність»).

39. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

ФУНДАМЕНТАЛЬНІ ПРИНЦИПИ АУДИТОРСЬКОЇ ПРОФЕСІЇЧЕСНІСТЬ

ОБ’ЄКТИВНІСТЬ

ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ

ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

КОНФІДЕНЦІЙНІСТЬ

ПРОФЕСІЙНА ПОВЕДІНКА

40. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

ПРИНЦИП ЧЕСНОСТІ1. Принцип чесності накладає обов'язок бути відвертим та

чесним у своїх професійних та ділових стосунках. Передбачає

справедливе ведення справ та правдивість.

2. Аудитор не повинен мати відношення до звітів, декларацій,

листування чи іншої інформації, якщо він вважає, що ця інформація:

містить суттєво неправдиві або невірні дані;

пропускає чи викривлює інформацію, яку необхідно надати, якщо

такий пропуск чи викривлення вводять користувача в оману.

3. Аудитор не порушує положення пункту 2, якщо він надає

висновок стосовно досліджуваного питання, відмінний від безумовнопозитивного.

41. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

ПРИНЦИП ОБ’ЄКТИВНОСТІПринцип об'єктивності накладає на аудитора обов'язок не давати

підстав ставити під сумнів їхнє професійне чи ділове судження

внаслідок упередження, конфлікту інтересів або впливу з боку інших

осіб.

Аудитор повинен бути незалежним від клієнта, якому надаються

послуги з аудиту.

Така незалежність вимагає незалежності думки та незалежності

поведінки.

42. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

НЕЗАЛЕЖНІСТЬ ДУМКИ

Досягається відсутністю будь-якого

впливу на аудитора, що може ставити

під загрозу його професійне

судження, здатністю діяти чесно з

об'єктивністю та професійним

скептицизмом (допитливість та

критична оцінка аудиторських

доказів).

Професійний скептицизм зобов'язує

аудитора розглядати досліджуваний

аудиторський доказ як потенційно

недостовірний, поки не доведено

протилежне

НЕЗАЛЕЖНІСТЬ ПОВЕДІНКИ

Забезпечується уникненням фактів

та обставин настільки значущих,

що розсудлива та поінформована

третя сторона, знаючи всю

відповідну інформацію,

обґрунтовано дійшла б висновку,

що чесність, об'єктивність чи

професійний скептицизм аудитора

знаходяться під загрозою

43. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

ЗАГРОЗИ ОБ'ЄКТИВНОСТІ АУДИТОРА

Загроза власного інтересу

Загроза власної оцінки

Загроза захисту

Загроза особистих стосунків

Загроза тиску

44. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

Застережні заходи, що можуть усунути або зменшити

загрози до прийнятного рівня, розробляються:

а) на загальнодержавному рівні – законодавчим

та/або регуляторними органами (НБУ, Держфінпослуг,

ДКЦПФР за погодженням з АПУ; АПУ);

б) на рівні аудиторських фірм – аудиторськими

фірмами шляхом розробки та впровадження

внутрішньофірмових стандартів етики або відповідних

застережень у договорі на проведення аудиту.

45. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

Загрози власного інтересу (спричинені власними інтересами

або інтересами близьких родичів у справах клієнта з аудиту)

наявність фінансового інтересу аудитора або його близьких родичів у

справах клієнта (депозитні вклади на умовах, відмінних від типових;

отримані чи надані позики, кредити на умовах, відмінних від типових;

наявність суттєвої частки в капіталі клієнта)

надмірна залежність від розміру гонорарів,

що сплачують окремі клієнти з аудиту

наявність тісних ділових стосунків з клієнтом

острах втрати клієнта

залежність розміру аудиторської винагороди від результату

46. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

ЗАСТЕРЕЖНІ ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ВЛАСНОГО ІНТЕРЕСУ

а) на загальнодержавному рівні:

1) забороняється проведення аудиту:

- аудитором, який має прямі родинні стосунки з членами органів управління клієнта;

- аудитором, який має особисті майнові інтереси у справах клієнта;

- аудитором – членом органів управління, засновником або власником суб’єкта

господарювання, що є клієнтом з аудиту;

- аудитором – працівником суб’єкта господарювання, що є клієнтом з аудиту;

- аудитором – працівником дочірнього підприємства, філії чи представництва суб’єкта

господарювання, що є клієнтом з аудиту (стаття 20 Закону України «Про аудиторську

діяльність»);

2) забороняється аудиторам безпосередньо займатися іншими видами підприємницької

діяльності (виробничою, торговельною, посередницькою), що не виключає їх права

отримувати дивіденди від акцій та доходи від інших корпоративних прав (стаття 4 Закону

України «Про аудиторську діяльність»);

3) забороняється проведення аудиту, якщо розмір винагороди за надання аудиторських послуг не

враховує необхідного для якісного виконання таких послуг часу, належних навичок, знань,

професійної кваліфікації та ступінь відповідальності аудитора (стаття 20 Закону України «Про

аудиторську діяльність»);

б) на рівні аудиторських фірм (забезпечуються залежно від обставин шляхом розроблення

внутрішньофірмових стандартів).

47. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

Загрози власної оцінки (спричинені можливим

переглядом власних попередніх суджень)

підготовка аудитором вихідних даних,

які у подальшому є об’єктом аудиту

надання аудитором послуг, які безпосередньо

впливають на формування об’єкта аудиту

ЗАСТЕРЕЖНІ ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ВЛАСНОЇ ОЦІНКИ:

а) на загальнодержавному рівні – немає;

б) на рівні аудиторських фірм (забезпечуються залежно від обставин).

48. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

Загрози захисту (спричинені захистом своїх інтересів

(позицій) такою мірою, яка може ставити під сумнів

об’єктивність аудитора)

володіння акціями клієнта з аудиту,

що перебуває у лістингу

захист інтересів клієнта з аудиту у суді

або у суперечці з третіми особами

ЗАСТЕРЕЖНІ ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ЗАХИСТУ:

а) на загальнодержавному рівні – забороняється проведення аудиту аудитором,

який має особисті майнові інтереси у справах клієнта (стаття 20 Закону

України «Про аудиторську діяльність»);

б) на рівні аудиторських фірм (забезпечуються залежно від обставин).

49. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

Загрози особистих стосунків (спричинені тісними стосунками,

що породжують надмірні співчуття інтересам інших)

аудитор має родинні стосунки з посадовою особою клієнта з аудиту,

яка може безпосередньо та суттєво впливати на об’єкт аудиту

отримання подарунків або преференцій від клієнта, крім випадків,

коли їх цінність є вочевидь незначною

довготривале співробітництво старшого персоналу

аудиторської фірми з клієнтом

ЗАСТЕРЕЖНІ ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ОСОБИСТИХ СТОСУНКІВ:

а) на загальнодержавному рівні – забороняється проведення аудиту аудитором,

який має прямі родинні стосунки з членами органів управління клієнта з

аудиту (стаття 20 Закону України «Про аудиторську діяльність»);

б) на рівні аудиторських фірм (забезпечуються залежно від обставин).

50. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

Загрози тиску (спричинені фактичним чи

можливим тиском на аудитора)

погрози розірвання договору

погрози судових позовів

тиск на аудитора з метою зменшення гонорару

або надання прийнятного для клієнта висновку

51. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

ЗАСТЕРЕЖНІ ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ТИСКУ

а) на загальнодержавному рівні:

1) розмір майнової відповідальності аудиторів (аудиторських фірм) не може

перевищувати фактично завданих замовнику збитків з їх вини (стаття 21 Закону

України «Про аудиторську діяльність»);

2) забороняється втручання в практичне виконання аудиту у спосіб, що порушує

незалежність аудиторів, членам адміністративних, керівних та контрольних органів

аудиторських фірм, які не є аудиторами, а також засновникам, власникам,

учасникам аудиторських фірм (стаття 20 Закону України «Про аудиторську

діяльність»);

3) загальний розмір частки засновників (учасників) аудиторської фірми, які не є

аудиторами, у статутному капіталі не може перевищувати 30 відсотків (стаття 5

Закону України «Про аудиторську діяльність»);

4) аудитори мають право:

- самостійно визначати форми і методи проведення аудиту на підставі чинного

законодавства, стандартів аудиту та умов договору із замовником;

- отримувати необхідні документи, які мають відношення до об’єкта аудиту і

знаходяться як у клієнта, так і у третіх осіб;

- отримувати необхідні пояснення в письмовій чи усній формі від керівництва та

працівників клієнта;

- перевіряти наявність майна, грошей, цінностей, вимагати від керівництва клієнта

проведення контрольних оглядів, замірів виконаних робіт, визначення якості

продукції;

- залучати на договірних засадах до участі в аудиті фахівців різного профілю (стаття 18

Закону України «Про аудиторську діяльність»);

52. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

ЗАСТЕРЕЖНІ ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ТИСКУ (продовження)

5) аудит проводиться на підставі договору між аудитором (аудиторською фірмою)

та замовником (стаття 17 Закону України «Про аудиторську діяльність»);

6) органи управління клієнта несуть відповідальність за повноту і достовірність

документів та іншої інформації, які надаються аудитору для проведення

аудиту (стаття 9 Закону України «Про аудиторську діяльність»). Аудитор

відповідає за достовірність аудиторського висновку, сформульованого на

основі наданих клієнтом документів та іншої інформації;

7) аудиторська діяльність є саморегульованою, що забезпечується створенням,

повноваженнями та діяльністю АПУ (розділ ІІІ Закону України «Про

аудиторську діяльність»);

б) на рівні аудиторських фірм (забезпечуються залежно від обставин).

53. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРИНЦИП ОБ’ЄКТИВНОСТІ

АСПЕКТИ ЗАБЕЗПЕЧЕННЯ НЕЗАЛЕЖНОСТІ АУДИТОРСЬКОЇ ПРОФЕСІЇ

ПРАВОВІ

ЕКОНОМІЧНІ

Саморегулювання професії

Відсутність фінансового інтересу у

справах клієнта

Обмеження на управління аудиторською

фірмою та втручання у практичне

виконання аудиту

Обмеження видів діяльності

Договірна основа взаємовідносин

Обмеження видів послуг, що надаються

одному клієнту одночасно*

Розподіл відповідальності за достовірність Обмеження суми винагороди від одного

аудиторського висновку

клієнта*

Обмеження тривалості співпраці з одним

клієнтом*

Заборона отримання товарів і послуг від

клієнта*

*Забезпечуються аудиторськими фірмами шляхом розробки та впровадження внутрішньофірмових

стандартів етики або відповідних застережень у договорі на проведення аудиту

54. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

ЕТАПИ ПРОФЕСІЙНОЇ КОМПЕТЕНТНОСТІ

Досягнення професійної компетентності

Підтримка (збереження) професійної компетентності

55. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Професійна компетентність досягається шляхом сертифікації.

Сертифікація – процес визначення кваліфікаційної

придатності на зайняття аудиторською діяльністю.

Сертифікація здійснюється шляхом проведення письмового

кваліфікаційного екзамену за програмою, затвердженою

Аудиторською палатою України, яка враховує знання з аудиту,

фінансів, економіки та господарського права.

56. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

ДО СКЛАДАННЯ ІСПИТУ ДОПУСКАЮТЬСЯ ФІЗИЧНІ ОСОБИ, ЯКІ:

мають вищу економічну або юридичну освіту,

документ про здобуття якої визнається в Україні

досвід роботи не менше 3-х років підряд на посадах бухгалтера,

економіста, юриста, фінансиста, ревізора, асистента аудитора

не мають судимості за корисливі злочини

сплатили кошти за сертифікацію

57. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

ВИДИ СЕРТИФІКАТІВ

За умови успішного складання екзамену Аудиторською

палатою України присвоюється кваліфікація аудитора з

видачею сертифікатів серії А та серії Б.

Серія А – дає право на проведення аудиту підприємств,

господарських товариств, крім банків.

Серія Б – дає право на проведення аудиту банків.

Сертифікація для серії А здійснюється АПУ, для серії Б –

АПУ за погодженням з НБУ.

Термін чинності сертифіката не може перевищувати п'яти

років.

58. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Підтримка (збереження) професійної

компетентності аудиторів досягається

обов'язковим щорічним підвищенням кваліфікації

за програмами та в обсягах, передбачених АПУ.

59. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

ретельно

ретельно

обережно

обережно

Ретельність

Ретельність

зобов'язує

зобов'язує

аудитора

аудитора

діяти:

діяти:

відповідно

відповіднодо

до

вимог

вимог

завдання

завдання

своєчасно

своєчасно

60. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення КОНФІДЕНЦІЙНІСТЬ

Конфіденційність – нерозголошення інформації, отриманої в результатіпрофесійних чи ділових стосунків, без дозволу замовника аудиту, крім

випадків, коли розкриття інформації є правом чи обов'язком аудитора

ОБОВ'ЯЗКИ АУДИТОРА ЩОДО КОНФІДЕНЦІЙНОСТІ

Не використовувати інформацію на власну

користь чи на користь третіх осіб

Дотримуватись конфіденційності у соціальному середовищі

(у стосунках з колегами, близькими та родичами)

Дотримуватись конфіденційності після

закінчення стосунків з клієнтом

61. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення КОНФІДЕНЦІЙНІСТЬ

Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпеченняКОН