Финансы

ФинансыПохожие презентации:

Оплата труда в организации. Формы и системы оплаты труда

1.

Тема: Оплата труда в организации. Формы исистемы оплаты труда.

1. Оплата труда: сущность, функции, принцип.

2. Государственное регулирование оплаты труда.

3. Формы и системы заработной платы.

4. Проблемы повышения стимулирующей роли

заработной платы в трансформационный период.

2.

Инвестиционный план1. Собственные инвестиции (руб.)

2. Заемные инвестиции (руб.)

3. Капитальные вложения (руб.)

План по налогам и сборам

1. Налогооблагаемые показатели (руб.)

2. Налоги по видам (руб.)

3.

Заработная плата представляет собой цену рабочейсилы, соответствующую стоимости предметов

потребления и услуг, которые обеспечивают

воспроизводство рабочей силы, удовлетворяя

физические и духовные потребности самого работника и

членов его семьи.

В рыночной экономике заработная плата выражает

главный и непосредственный интерес наемных

работников, работодателей и государства в целом.

Соблюдение необходимого баланса интересов указанных

трех сторон является одним из основных условий

эффективной организации оплаты труда.

4.

Номинальная заработная плата – это суммаденежных средств, полученная работником за

определенный период.

Реальная заработная плата – характеризуется тем

количеством товаров и услуг, которые могут быть

приобретены работающим при данном размере

номинальной заработной платы и данном уровне цен на

товары и услуги.

Динамичность рыночной экономики, особенно в

период ее становления, приводит к изменению реальной

заработной платы в результате инфляционных

процессов. Это вызывает необходимость

соответствующего изменения в номинальной заработной

плате для недопущения снижения жизненного уровня

трудящихся и обеспечения эффективного

воспроизводства рабочей силы.

5.

6.

7.

8.

9.

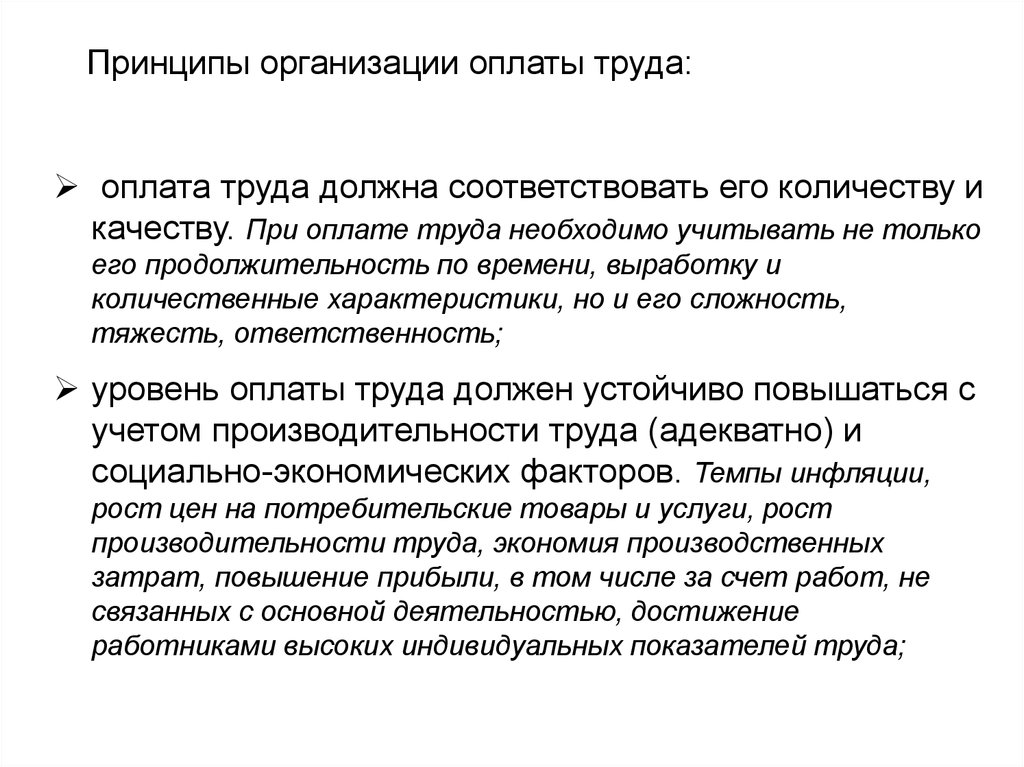

Принципы организации оплаты труда:оплата труда должна соответствовать его количеству и

качеству. При оплате труда необходимо учитывать не только

его продолжительность по времени, выработку и

количественные характеристики, но и его сложность,

тяжесть, ответственность;

уровень оплаты труда должен устойчиво повышаться с

учетом производительности труда (адекватно) и

социально-экономических факторов. Темпы инфляции,

рост цен на потребительские товары и услуги, рост

производительности труда, экономия производственных

затрат, повышение прибыли, в том числе за счет работ, не

связанных с основной деятельностью, достижение

работниками высоких индивидуальных показателей труда;

10.

Принципы организации оплаты труда:заработная плата должна выполнять не только

воспроизводственную, но и стимулирующую функцию,

т.е. побуждать работника как к выполнению производственного

задания в срок и с заданными параметрами качества, так и

более производительному труду, экономии производственных

ресурсов, рационализации трудового процесса;

темп роста заработной платы не должен опережать

темпа роста производительности труда. Неуклонный рост

производительности труда является экономической базой

повышения заработной платы. Нельзя потреблять больше, чем

производишь.

11.

Принципы организации оплаты труда:должны расширяться права предприятия в сфере

организации оплаты труда и сокращение

государственного регулирования заработной платы.

Законом Республики Беларусь «О предприятиях» всем

предприятиям и организациям, функционирующим на основе

различных форм собственности, предоставлена широкая

самостоятельность в вопросах выбора и применения

конкретных систем и форм оплаты труда, установления

размеров тарифных ставок первого разряда, месячных

тарифных ставок и окладов, видов и величин надбавок к ним.

Предприятия самостоятельно устанавливают показатели

премирования и размеры премий. В коллективном договоре

предприятия самостоятельно определяют виды и размеры

выплат социального характера: материальная помощь,

дополнительные отпуска и др.

12.

Функции оплаты труда:Воспроизводственная функция характеризует

способность заработной платы обеспечивать

получение необходимых благ, достаточных для

удовлетворения потребностей работников и их семей.

Величина заработной платы должна возмещать

расходы на воспроизводство рабочей силы

определенного качественного уровня, включая затраты

на питание, одежду, жилье, образование и

профессиональную подготовку, культурно-бытовое и

медицинское обслуживание, трудоустройство и др.

Распределительная функция заключается в

установлении доли работника в созданном продукте,

так как заработная плата, начисленная за изготовление

продукции, зависит от участия каждого работника в

производственном процессе и может служить

измерителем его вклада в деятельность предприятия.

13.

Функции оплаты труда:Стимулирующая функция состоит в мотивировании

работников на достижение требуемых для предприятия

результатов труда за счет обеспечения взаимосвязи

размеров вознаграждения и трудового вклада. Действие

стимулирующей функции проявляется в поощрении роста

объемов производства продукции, повышении ее качества, а

также квалификации работников, рациональном использовании

ими всех видов ресурсов, закреплении кадров на предприятии и

обеспечивается эффективным применением прогрессивных

форм оплаты труда, систем премирования, выплат, надбавок.

Статусная функция проявляется в том, что уровень

заработной платы во многом определяет социальный и

трудовой статус работника в рамках общественной

структуры, характеризует престиж профессии на рынке

труда, а также статус предприятия.

14.

Функции оплаты труда:Социальная функция устанавливает различия в

уровнях заработной платы. Эти различия должны быть

существенными, чтобы обеспечивать заинтересованность

работников в повышении квалификации, а также

дифференцировать уровень заработной платы в зависимости

от тяжести и ответственности труда. Уровень

дифференциации заработной платы должен соответствовать

представлениям работников о справедливости ее

распределения между социальными группами, работающими на

предприятии.

Все присущие заработной плате функции

взаимосвязаны и в совокупности позволяют правильно

понять сущность заработной платы.

15.

Регулирование оплаты труда государствомосуществляется как прямым, так и косвенным путем.

Прямое регулирование – это непосредственное

установление определенных количественных параметров

(ставки налогообложения, размеры минимальной

заработной платы, тарификационные разряды и

коэффициенты для работников бюджетной сферы).

Косвенное регулирование осуществляется путем

рекомендаций о применении тарифных ставок в

производственных отраслях, по организации

прогрессивных форм и систем оплаты труда,

предоставлением информации об уровне заработной

платы в отраслях экономики и др.

16.

Направления государственного регулирования оплатытруда:

•формирование минимального потребительского

бюджета;

•формирование прожиточного минимума;

•установление размера минимальной заработной платы;

•разработка Единой тарифной сетки и рекомендаций по

ее применению;

•заключение тарифных соглашений.

17.

Важным элементом системы регулирования являетсяформирование минимального потребительского бюджета.

В соответствии с Законом Республики Беларусь «О

формировании и использовании минимального

потребительского бюджета» МПБ характеризуется как

расходы на приобретение набора потребительских

товаров и услуг для удовлетворения основных

физиологических и социально-культурных потребностей

человека.

МПБ разрабатываются для различных социальнодемографических групп в среднем на душу населения и

на одного члена семьи разного состава.

18.

Вещественная структура МПБ формируетсянормативным методом на основе системы

потребительских корзин.

Наиболее важной частью потребительских корзин

является «продовольственная корзинка», при

формировании которой произведен расчет

энергетической ценности продуктов питания для

различных контингентов населения на основе

физиологических потребностей в пищевых веществах и

энергии.

Расходы на непродовольственные товары и услуги

определены с учетом сложившихся соотношений между

размерами затрат на питание и доходами населения.

19.

На основе стоимостной величины МПБ и БПМустанавливается размер минимальной заработной платы

(МЗП). В законе «О минимальной заработной плате и

государственных гарантиях в области оплаты труда»

говорится, что МЗП – это норматив, определяющий

минимально допустимый уровень денежных либо

натуральных выплат работнику нанимателем за

выполненную для него работу. Это - нижняя граница цены

рабочей силы.

Для определения же размеров пенсий, стипендий,

пособий и других обязательных социальных выплат,

предоставления налоговых льгот правительством

устанавливается специальная базовая величина.

20.

Функциями государственного регулирования заработнойплаты являются также разработка и внедрение Единой

тарифной сетки (ЕТС), обеспечивающей достижение

социальной справедливости в оплате труда путем

дифференциации ставок и окладов в зависимости от

сложности труда и квалификации работников.

Единая тарифная сетка должна быть применена на

предприятиях и в организациях любых форм собственности

в качестве соизмерителя труда различной сложности.

ЕТС - это документ в виде таблицы, содержащий перечень

тарифных коэффициентов в разрезе тарифных разрядов с

дифференциацией в зависимости от уровня квалификации,

образования и должности.

Тарифный коэффициент конкретного разряда показывает,

во сколько раз тарифная ставка данного разряда больше

ставки 1-го разряда.

21.

Заключение Генерального тарифного соглашения междуправительством и республиканской организацией

профсоюзов, в котором правительство берет на себя

обязательства по обеспечению гарантий в области оплаты

труда.

Для регулирования организации оплаты труда на отраслевом

уровне между руководителями отрасли и профсоюзом

работников отрасли заключаются отраслевые тарифные

соглашения. В них должны найти отражение такие вопросы,

как система тарифных ставок и окладов, система льгот и

социальных гарантий, меры, обеспечивающие необходимые

темпы роста производительности труда.

Еще одним направлением государственного регулирования

оплаты труда налоговое регулирование, которое

реализуется через Закон «О подоходном налоге с

физических лиц». является Подоходный налог является

инструментом перераспределения доходов граждан.

22.

На предприятиях используется тарифная система оплатытруда. Тарифная система представляет собой

совокупность нормативных документов, при помощи

которых осуществляется дифференциация и

регулирование заработной платы различных групп и

категорий работающих в зависимости от

квалификационного уровня, условий, тяжести,

интенсивности и ответственности выполняемых работ.

Составными элементами тарифной системы являются

Единый тарифно-квалификационный справочник работ и

профессий рабочих (ЕТКС), квалификационные

справочники должностей служащих, тарифная ставка

первого разряда, тарифные сетки, определяющие

размеры тарифных ставок и должностных окладов.

23.

В ЕТКС работ и профессий рабочих все виды работподразделяются в зависимости от их сложности и точности.

Для большинства отраслей ЕТКС предусматривает деление

всех работ на шесть разрядов. Простейшие работы относятся

к первому разряду, по мере усложнения работ повышается и

порядковый номер их разряда. Некоторым работам

присваиваются классы. По каждому виду работ приводится

характеристика теоретических знаний и практических навыков,

которыми должны обладать рабочие соответствующей

профессии и квалификации. Присвоение рабочему

определенного разряда или класса служит основанием для

определения размеров оплаты труда.

24.

Наименование должностей служащих, отнесениевыполняемых работ к конкретным должностям, присвоение

служащим соответствующей квалификации производится на

основании требований, изложенных в квалификационных

справочниках служащих. На основании требований

квалификационных справочников предприятия

самостоятельно разрабатывают должностные инструкции для

работников, занятых управлением производством, инженернотехнических работников и специалистов.

Уровень квалификации служащих определяется категорией,

которая присваивается работнику аттестационной комиссией.

Для оплаты труда предприятием разрабатываются

специальные тарифные сетки. Тарифная сетка – это

совокупность тарифных разрядов и тарифных коэффициентов,

действующих на предприятии. Предприятия самостоятельно

разрабатывают тарифные сетки, беря за основу Единую

тарифную сетку, утвержденную правительством.

25.

Для оплаты труда руководителей, специалистов, служащихустанавливаются месячные должностные оклады в зависимости от

занимаемой должности, сложности и ответственности за работу.

Как тарифные ставки, так и должностные оклады включают только

оплату, учитывающую сложность выполняемой работы и квалификацию

работника. Условия, тяжесть, напряженность труда, значимость,

региональные особенности, количественные и качественные

результаты труда учитываются посредством надбавок, доплат, премий.

Регулирование заработной платы на предприятии осуществляется

коллективным договором, в который включается Положение об

оплате труда.

В нем отражаются формы и системы оплаты труда, размеры тарифных

ставок и окладов, доплат и надбавок к ним, индексации заработной

платы, оговариваются условия материального стимулирования,

выплаты вознаграждений, дивидендов. В соответствии с коллективным

договором устанавливаются гарантии в области оплаты труда для

сокращаемых работников, дополнительные льготы и компенсации

женщинам-работницам, работающим подросткам.

26.

Постановлением Совета Министров Республики Беларусь от 9декабря 2014 г. № 1151 «Об установлении размера месячной

минимальной заработной платы» месячная минимальная

заработная плата с 1 января 2015 года установлена в размере

2100100 рублей, что составляет 100,004 процента

среднедушевого минимального потребительского бюджета

семьи из четырёх человек, действующего на начало 2015 года

(2100020 рублей).

Установленный размер месячной минимальной заработной

платы за февраль 2015 г. не индексировался, поскольку

индекс потребительских цен за февраль 2015 г. не превысил

пятипроцентный порог к месяцу ее единовременного

пересмотра (январь 2015 г.) и составил 2100020 рублей.

27.

В соответствии со статьей 5 Закона Республики Беларусь от 17июля 2002 года «Об установлении и порядке повышения

минимальной заработной платы» в редакции Закона

Республики Беларусь от 24 апреля 2014 года, вступившей в

силу с 4 августа 2014 года, размер часовой минимальной

заработной платы определяется нанимателем путем деления

размера месячной минимальной заработной платы на

соотношение расчетной нормы рабочего времени

календарного года, установленной для соответствующих

категорий работников нанимателем в соответствии с

законодательством о труде, и количества месяцев

календарного года, а также изменяется нанимателем при

изменении размера месячной минимальной заработной платы,

в том числе в связи с индексацией месячной минимальной

заработной платы.

28.

С целью повышения уровня заработной платы работниковбюджетных организаций и частичной компенсации

расходов, вызванных ростом индекса потребительских цен

за прошедший период времени, Правительством

Республики Беларусь принято постановление Совета

Министров Республики Беларусь от 18 февраля 2015 г. №

109 о повышении размера тарифной ставки первого

разряда в 2015 году:

с 1 февраля - с 275,0 до 277,0 тыс. рублей;

с 1 марта - с 277,0 до 292,0 тыс. рублей.

При этом при повышении тарифной ставки первого разряда

с 1 февраля и 1 марта 2015 г. размеры корректирующих

коэффициентов не изменились.

29.

С принятием Директивы Президента Республики Беларусь от 31декабря 2010 г. № 4 «О развитии предпринимательской инициативы

и стимулировании деловой активности в Республике Беларусь» и

Указа Президента Республики Беларусь от 10 мая 2011 г. № 181 «О

некоторых мерах по совершенствованию государственного

регулирования в области оплаты труда» коренным образом

изменился механизм регулирования оплаты труда в реальном

секторе экономики. Была определена необходимость исключения

излишнего регулирования рынка труда путем перехода от

обязательного применения Единой тарифной сетки работников

Республики Беларусь к её рекомендательному характеру.

Субъектам предпринимательской деятельности в области оплаты

труда предоставлены широкие права и возможности в применении

различных систем оплаты труда, в том числе и с использованием

зарубежного опыта.

В связи с либерализацией оплаты труда и расширением прав

нанимателей в установлении гибких систем оплаты труда

значительно возросла роль специалистов, занятых вопросами

организации оплаты труда.

30.

За период 2012-2014 годы принят ряд Рекомендаций, призванныхоказывать методическую помощь руководителям и специалистам

коммерческих организаций при проведении ими работы по

совершенствованию действующих и внедрению новых систем оплаты

труда, которые носят межотраслевой характер и могут использоваться

указанными организациями независимо от формы собственности и

осуществляемых видов экономической деятельности.

Принятые рекомендации:

• о моральном и материальном стимулировании работников за

экономию и рациональное использование топливно-энергетических и

материальных ресурсов (постановление Министерства труда и

социальной защиты Республики Беларусь, Государственного комитета

по стандартизации Республики Беларусь от 22 февраля 2012 г. №

27/13);

•по премированию работников коммерческих организаций по

результатам финансово-хозяйственной деятельности (постановление

Министерства труда и социальной защиты Республики Беларусь от 28

февраля 2012 г. № 29);

31.

по созданию системы материального и морального стимулирования за

выпуск продукции, пользующейся спросом на внешних рынках

(постановление Министерства труда и социальной защиты Республики

Беларусь от 28 февраля 2012 г. № 30);

по применению коллективных систем оплаты труда работников

коммерческих организаций (постановление Министерства труда и

социальной защиты Республики Беларусь от 2 мая 2012 г. № 56);

по построению систем оплаты труда на основе оценки сложности труда

и грейдирования (постановление Министерства труда и социальной

защиты Республики Беларусь от 25 февраля 2013 г. № 20);

по применению комиссионной системы оплаты труда работников

коммерческих организаций (постановление Министерства труда и

социальной защиты Республики Беларусь от 31 марта 2014 г. № 17).

В целях изучения новых подходов по применению гибких систем оплаты

труда в коммерческих организациях, а также распространения

передового опыта по их внедрению в течение 2012-2013 гг.

Министерством труда и социальной защиты Республики Беларусь

совместно с комитетами по труду, занятости и социальной защите

проводится мониторинг по внедрению гибких систем оплаты труда.

32.

Формы и системы оплаты трудаПорядок исчисления заработной платы работников предприятия

определяется принятой формой оплаты труда. В практике

организации оплаты труда используются две основные формы

– сдельная и повременная, а также их разновидности.

При сдельной форме оплаты труда заработная плата

работнику начисляется за объем выполненной работы по

заранее установленным расценкам.

В зависимости от способа учета выработки и применяемых

видов дополнительного поощрения сдельная форма

подразделяется на прямую сдельную, косвенно-сдельную,

сдельно-премиальную, сдельно-прогрессивную и

аккордную.

33.

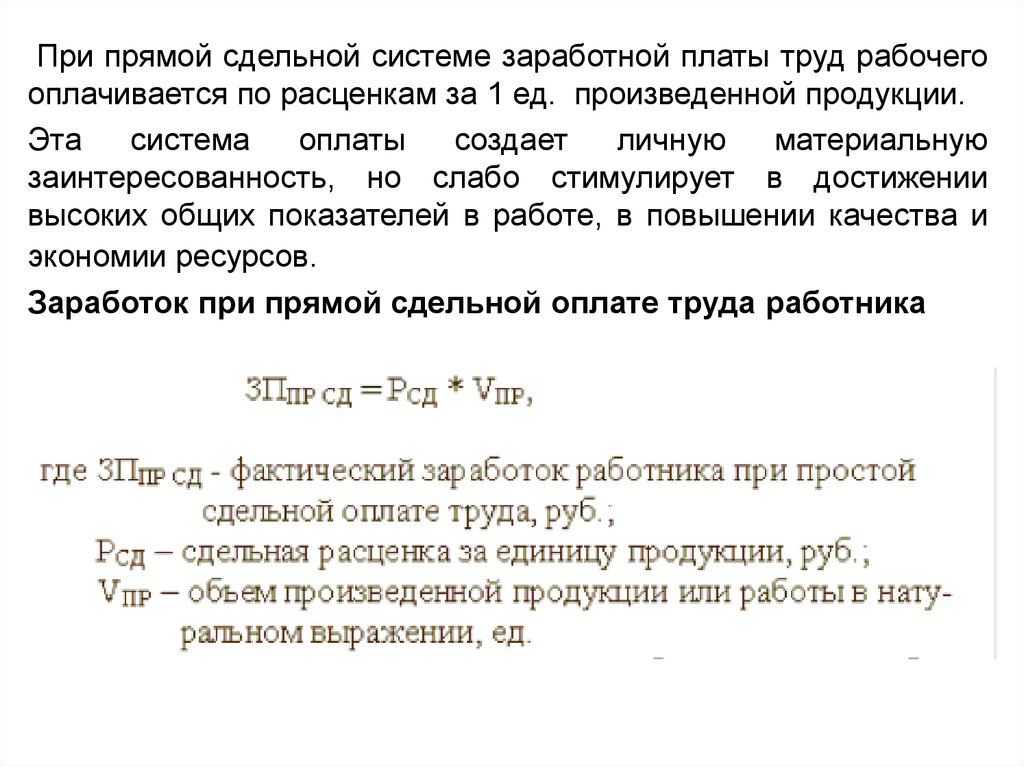

При прямой сдельной системе заработной платы труд рабочегооплачивается по расценкам за 1 ед. произведенной продукции.

Эта

система

оплаты

создает

личную

материальную

заинтересованность, но слабо стимулирует в достижении

высоких общих показателей в работе, в повышении качества и

экономии ресурсов.

Заработок при прямой сдельной оплате труда работника

34.

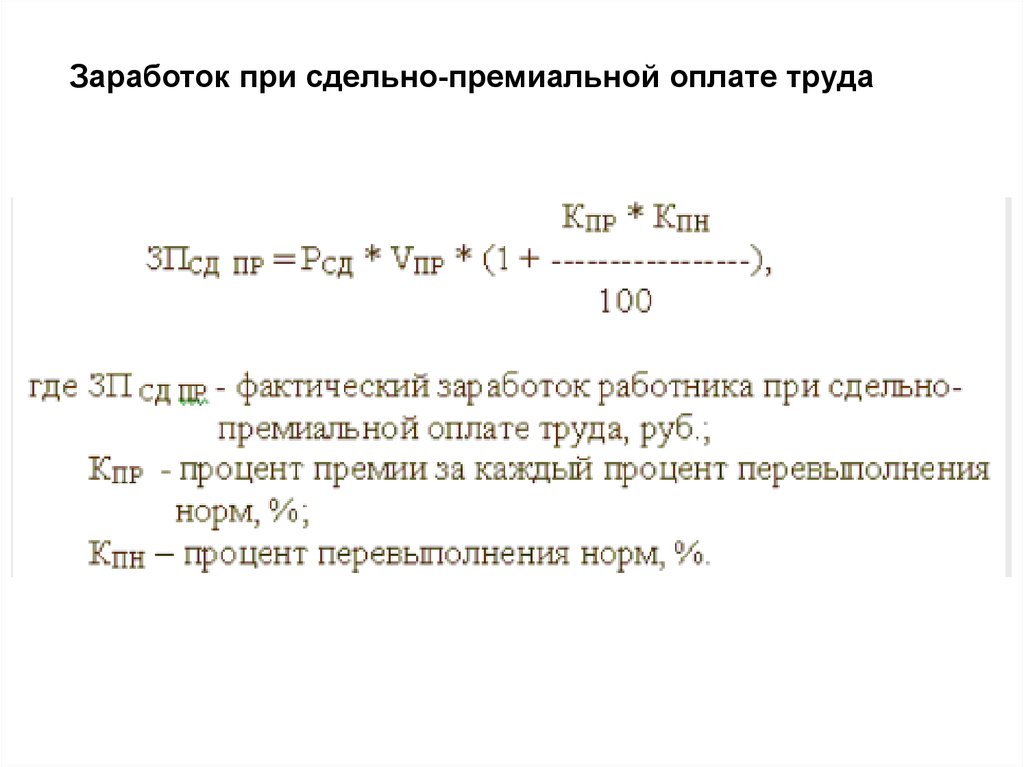

Заработок при сдельно-премиальной оплате труда35.

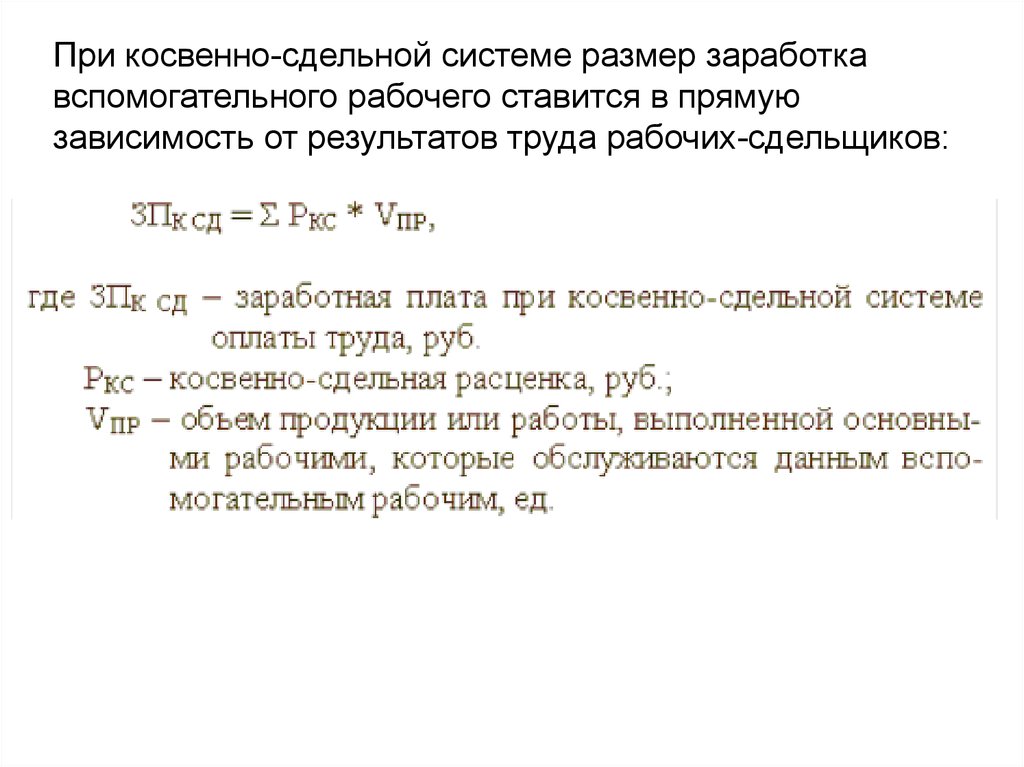

При косвенно-сдельной системе размер заработкавспомогательного рабочего ставится в прямую

зависимость от результатов труда рабочих-сдельщиков:

36.

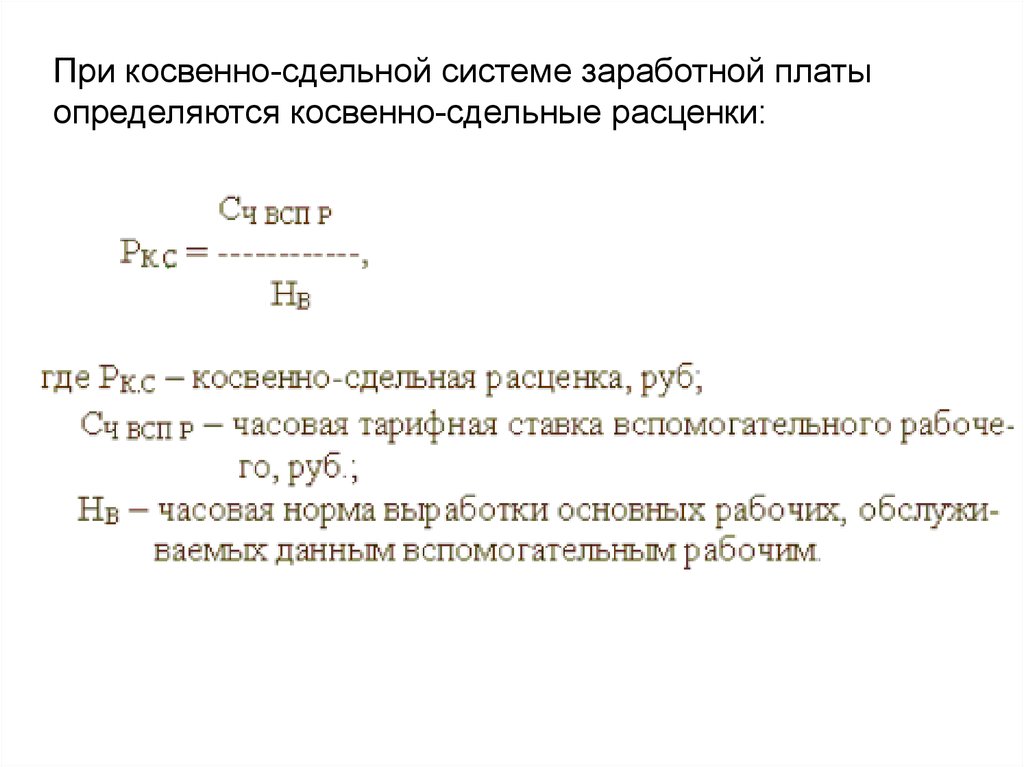

При косвенно-сдельной системе заработной платыопределяются косвенно-сдельные расценки:

37.

При сдельно-прогрессивной системе труд рабочего впределах выполнения установленных норм оплачивается

по прямым сдельным расценкам, а при выработке сверх

этих исходных норм – по повышенным расценкам.

При аккордно-сдельной системе расценки

устанавливаются не на отдельные операции, а на весь

объем работ, либо ее законченный этап. Обычно при этой

системе оплаты рабочие премируются за сокращение

сроков заданий, что усиливает ее стимулирующую роль в

росте производительности труда.

38.

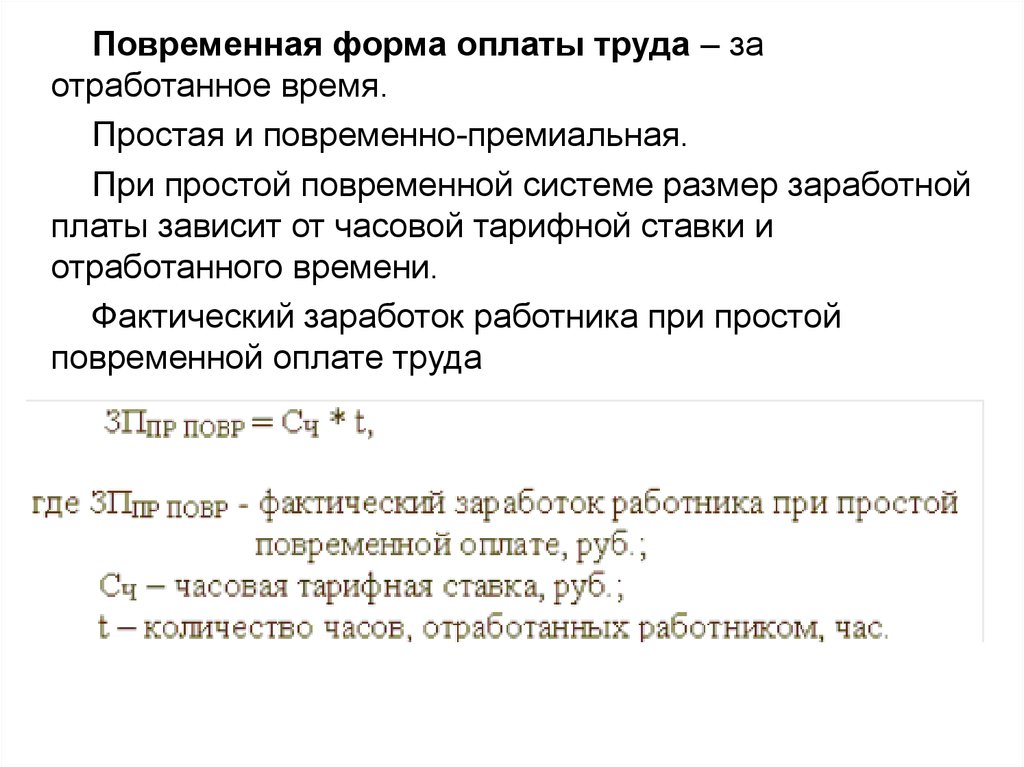

Повременная форма оплаты труда – заотработанное время.

Простая и повременно-премиальная.

При простой повременной системе размер заработной

платы зависит от часовой тарифной ставки и

отработанного времени.

Фактический заработок работника при простой

повременной оплате труда

39.

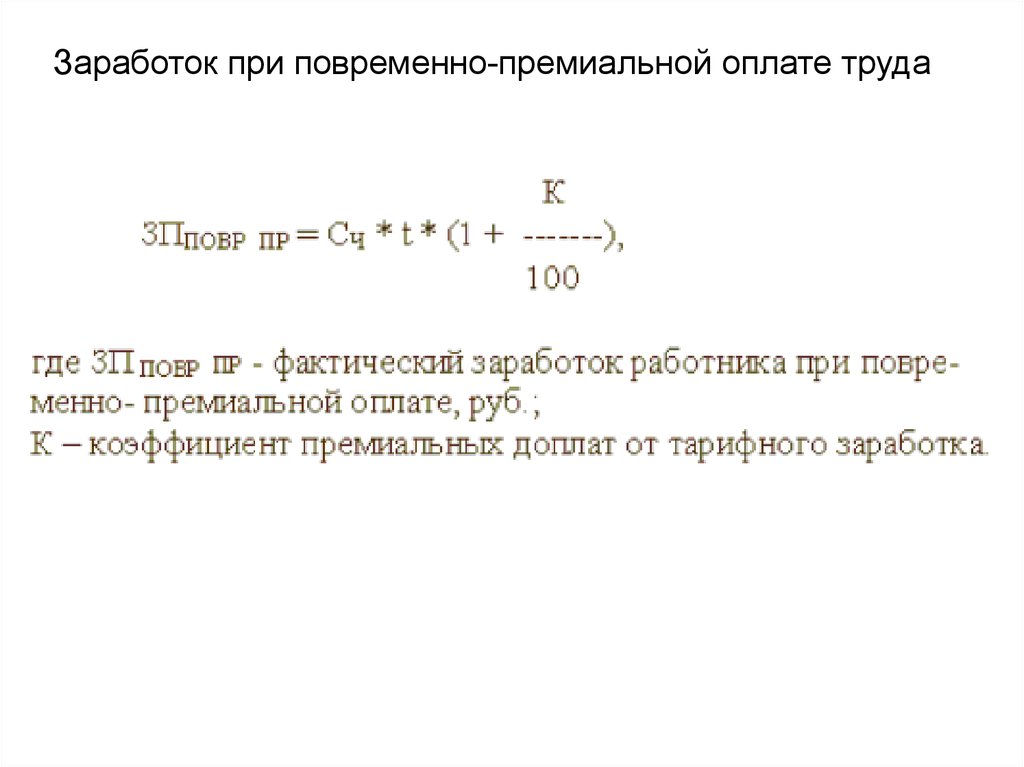

Заработок при повременно-премиальной оплате труда40.

Формы, системы и размер оплаты труда работниковзакрепляются в коллективных договорах или иных локальных

нормативных актах.

Заработная плата делится на две части - основную и

дополнительную.

Основную часть заработной платы составляет тарифная

ставка или оклад.

Дополнительная часть заработной платы включает в себя

доплаты, надбавки, а также премии, которые носят

постоянный характер.

41.

Относительно постоянный характер носит основная частьзаработной платы, в которую включаются затраты труда в

пределах норм и заданий, а также уровень квалификации

работника. Однако эта часть заработной платы не учитывает

таких переменных факторов, как длительность выполнения

трудовых обязанностей в особых условиях, дополнительные

затраты труда, отношения работника к выполнению трудовых

обязанностей, усилия, затраченные на повышение

квалификации.

42.

Дополнительная часть заработной платы учитывает всепеременные факторы.

Такое деление заработной платы на основную и

дополнительную позволяет отграничить ее от вознаграждений

по договорам гражданско-правового характера. Следует

различать заработную плату в денежных знаках Республики

Беларусь и в натуральной форме.

Формы заработной платы - это способы установления

зависимости размера заработной платы работника от

затраченного им труда, измеряемого с помощью определенных

показателей или измерителей затрат труда.

43.

Переход к рыночным отношениям сопровождаетсясущественными изменениями во всей системе

организации оплаты труда, усилением связи заработной

платы с конечными результатами труда, появлением

мотивов и стимулов в развитии предпринимательства,

инициативы, ответственности за результаты труда.

тарифная ставка определяется делением месячной

тарифной ставки, установленной в соответствии с

тарифной сеткой, на среднемесячный нормативный фонд

рабочего времени.

При повременно-премиальной системе сверх оплаты по

тарифу за отработанное время предусматривается

выплата премий за достижение высоких количественных

и качественных показателей в труде.

44.

Необходимо также усилить воспроизводственнуюфункцию заработной платы, с тем, чтобы она

обеспечивала восстановление израсходованных в

процессе труда физических и интеллектуальных

способностей человека, его рабочей силы.

Заработная плата должна быть максимально приближена

к стоимости рабочей силы.

45.

Усиление стимулирующей функции заработной платыпредполагает установление ее относительного уровня в

зависимости от количества, качества и результатов труда.

Серьезным стимулом высокой трудовой активности

становится контракт - трудовой договор между

администрацией (предпринимателем) и работником,

который повышает ответственность договаривающихся

сторон, заинтересовывает работника трудиться так,

чтобы контракт смог возобновиться.

46.

Вопрос о выборе форм и систем оплаты труда долженрешаться исходя из организационно - технических

условий производства и задач выпуска продукции, ее

качества, реализации, характера участия работников в

производственном процессе с учетом их

профессионально - квалификационного уровня.