Математика

МатематикаПохожие презентации:

")

Эконометрика. Нормальное распределение

1.

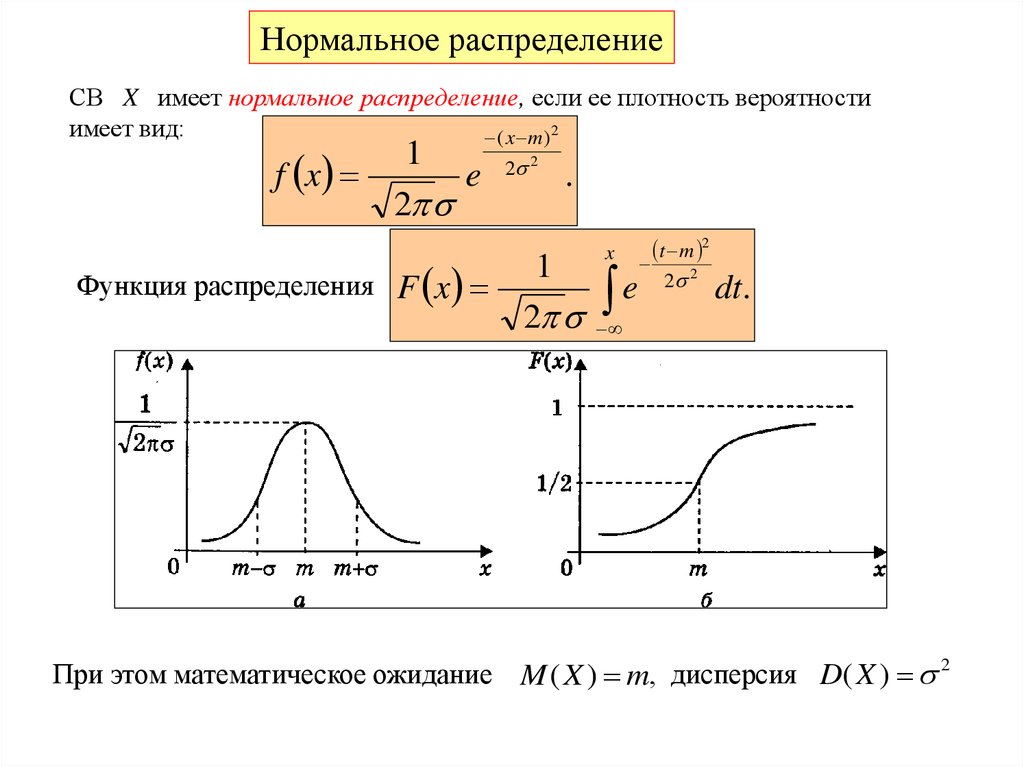

Нормальное распределениеСВ X имеет нормальное распределение, если ее плотность вероятности

имеет вид:

( x m )2

f x

1

e

2

Функция распределения F x

2 2

.

1

2

x

e

t m 2

2 2

dt.

При этом математическое ожидание M ( X ) m, дисперсия D( X ) 2

2.

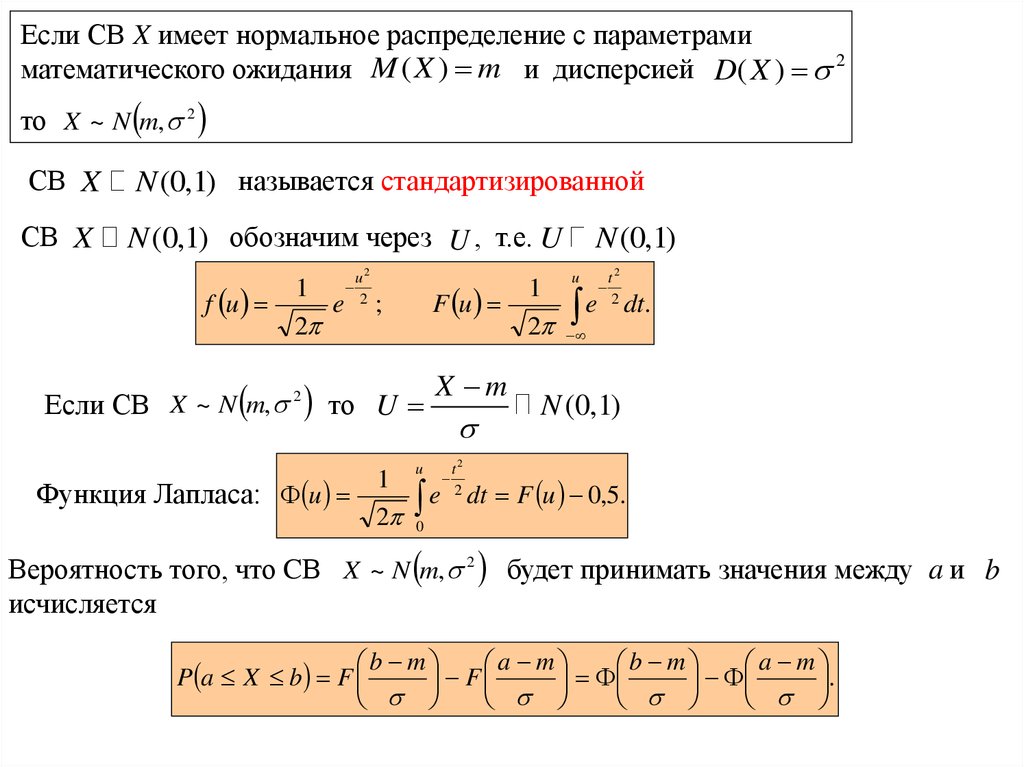

Если СВ X имеет нормальное распределение с параметрамиматематического ожидания M ( X ) m и дисперсией D( X ) 2

то X ~ N m, 2

СВ X

N (0,1) называется стандартизированной

СВ X

N (0,1) обозначим через U , т.е. U

f u

1

e

2

u2

2

F u

;

Если СВ X ~ N m, 2 то U

Функция Лапласа: u

1

2

u

X m

e

t2

2

1

2

N (0,1)

u

e

t2

2

dt.

N (0,1)

dt F u 0,5.

0

Вероятность того, что CВ X ~ N m, 2 будет принимать значения между a и b

исчисляется

b m

a m

b m

a m

P a X b F

F

.

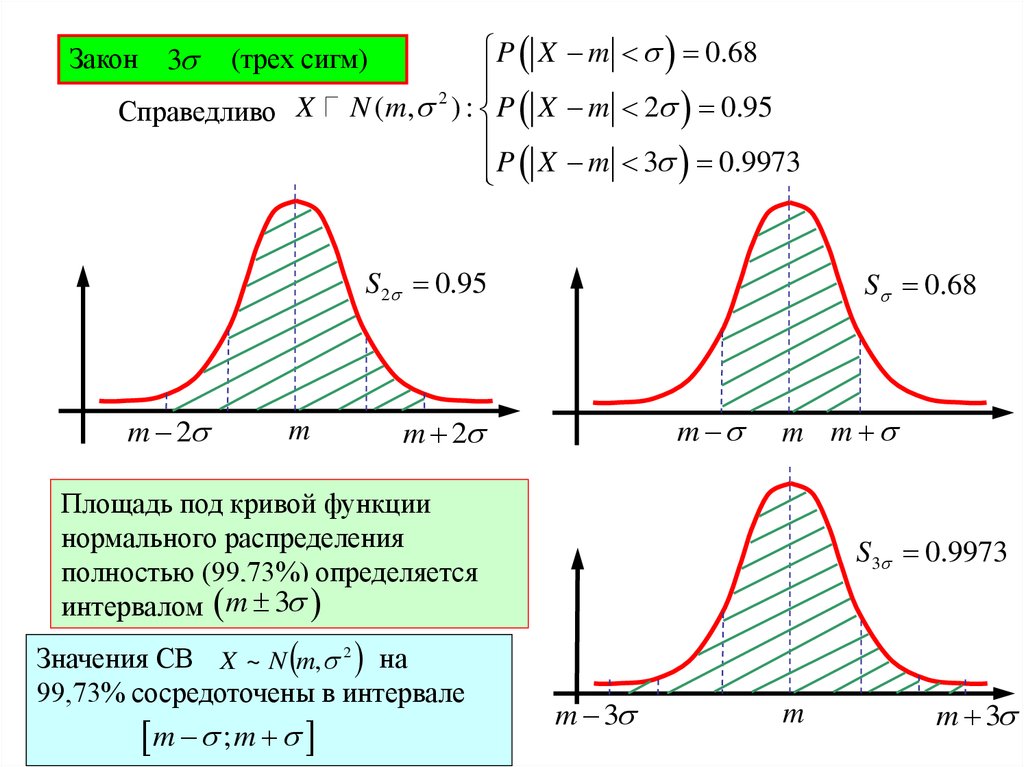

3.

Закон3

P X m 0.68

2

N ( m, ) : P X m 2 0.95

P X m 3 0.9973

(трех сигм)

Справедливо X

S2 0.95

m 2

m

S 0.68

m

m 2

m m

Площадь под кривой функции

нормального распределения

полностью (99,73%) определяется

интервалом m 3

Значения СВ X ~ N m, 2 на

99,73% сосредоточены в интервале

m ; m

S3 0.9973

m 3

m

m 3

4.

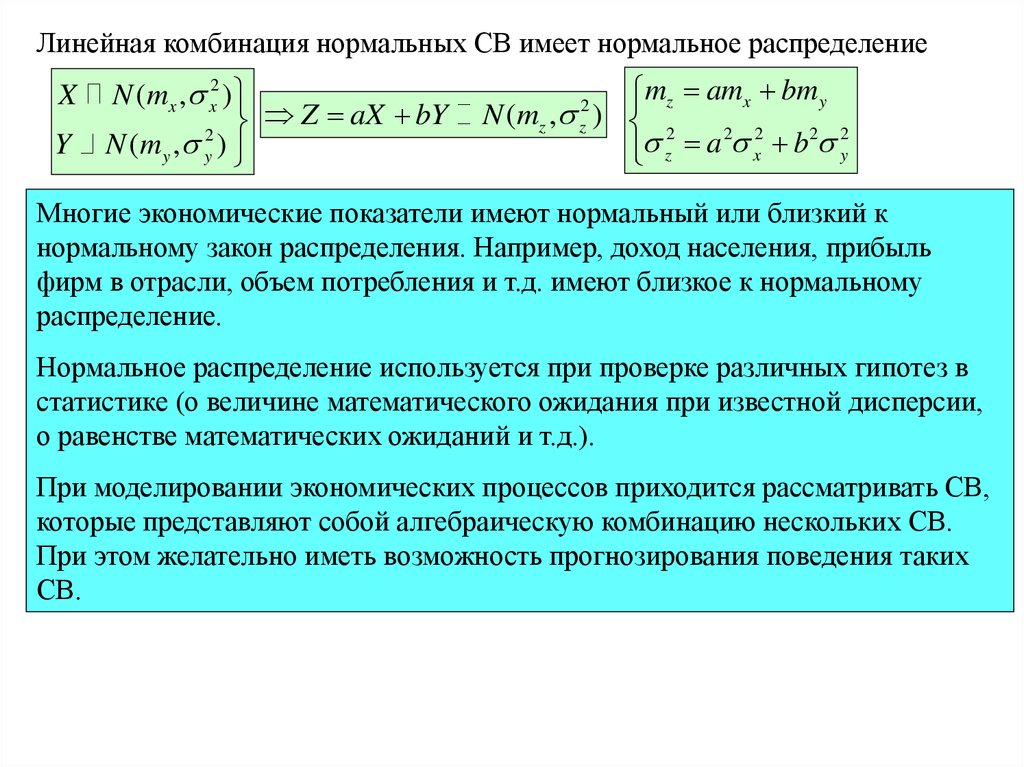

Линейная комбинация нормальных СВ имеет нормальное распределениеX

Y

N (mx , x2 )

Z aX bY

2

N (my , y )

mz amx bm y

N (mz , ) 2

2 2

2 2

a

b

y

z

x

2

z

Многие экономические показатели имеют нормальный или близкий к

нормальному закон распределения. Например, доход населения, прибыль

фирм в отрасли, объем потребления и т.д. имеют близкое к нормальному

распределение.

Нормальное распределение используется при проверке различных гипотез в

статистике (о величине математического ожидания при известной дисперсии,

о равенстве математических ожиданий и т.д.).

При моделировании экономических процессов приходится рассматривать СВ,

которые представляют собой алгебраическую комбинацию нескольких СВ.

При этом желательно иметь возможность прогнозирования поведения таких

СВ.

5.

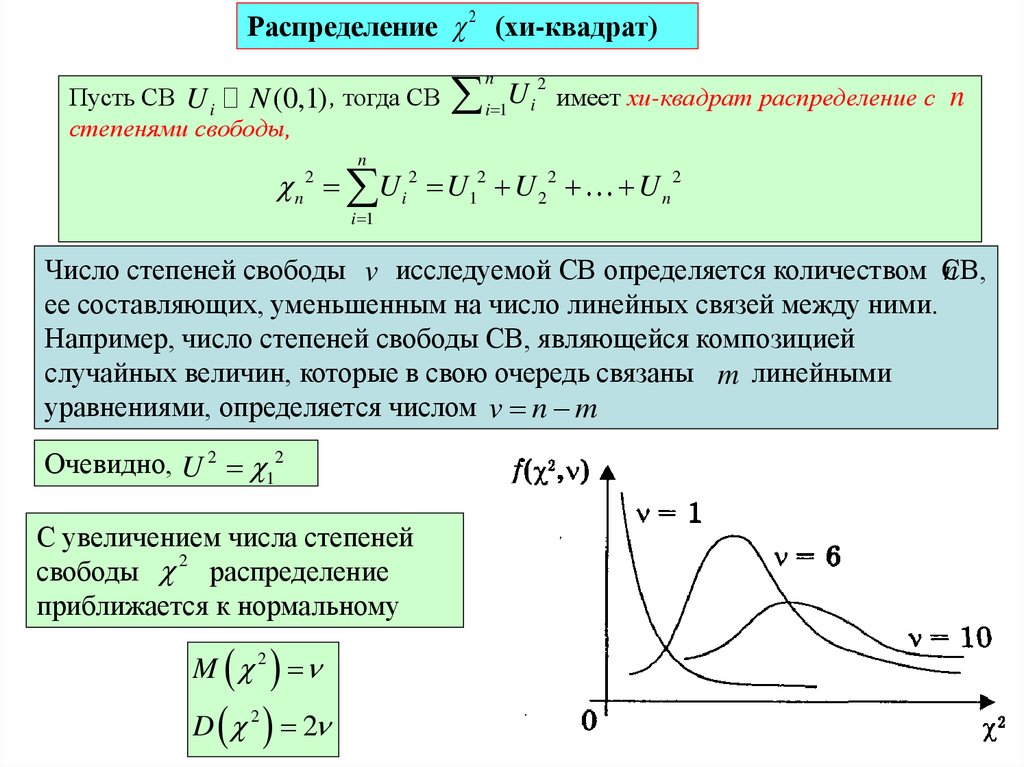

Распределение 2 (хи-квадрат)Пусть СВ U i N (0,1) , тогда СВ

степенями свободы,

n

n

2

U

имеет хи-квадрат распределение с n

i

i 1

n U i 2 U12 U 2 2

2

i 1

U n2

Число степеней свободы v исследуемой СВ определяется количеством СВ,

n

ее составляющих, уменьшенным на число линейных связей между ними.

Например, число степеней свободы СВ, являющейся композицией

случайных величин, которые в свою очередь связаны m линейными

уравнениями, определяется числом v n m

Очевидно, U 2 12

С увеличением числа степеней

свободы 2 распределение

приближается к нормальному

M 2

D 2 2

6.

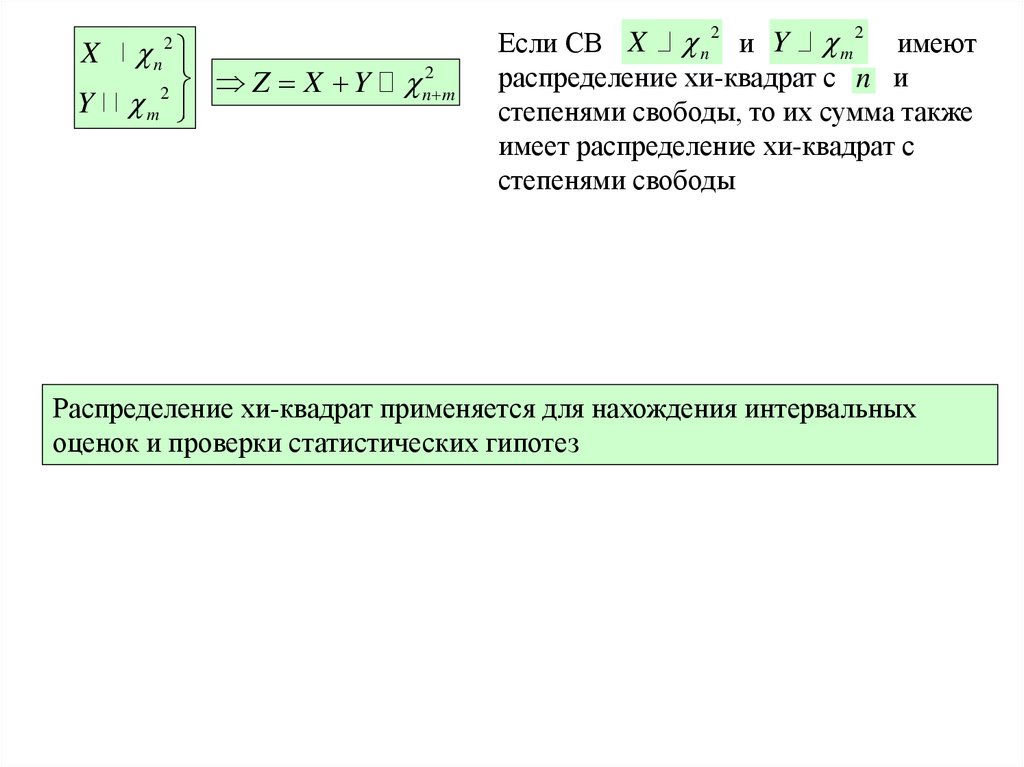

Xn

Y

m

2

2

Z X Y

n2 m

Если СВ X n 2 и Y m 2 имеют

распределение хи-квадрат с n и

степенями свободы, то их сумма также

имеет распределение хи-квадрат с

степенями свободы

Распределение хи-квадрат применяется для нахождения интервальных

оценок и проверки статистических гипотез