Образование

ОбразованиеПохожие презентации:

в БОНУБ им. Ф. Тютчева")

")

в БОНУБ им. Ф.И. Тютчева")

")

")

Отчет о прохождении производственной практики. Место прохождения практики: ТОО «Атырауский нефтеперерабатывающий завод»

1.

Отчет о прохождениипроизводственной практики

Место прохождения практики:

ТОО «Атырауский нефтеперерабатывающий

завод»

2.

3.

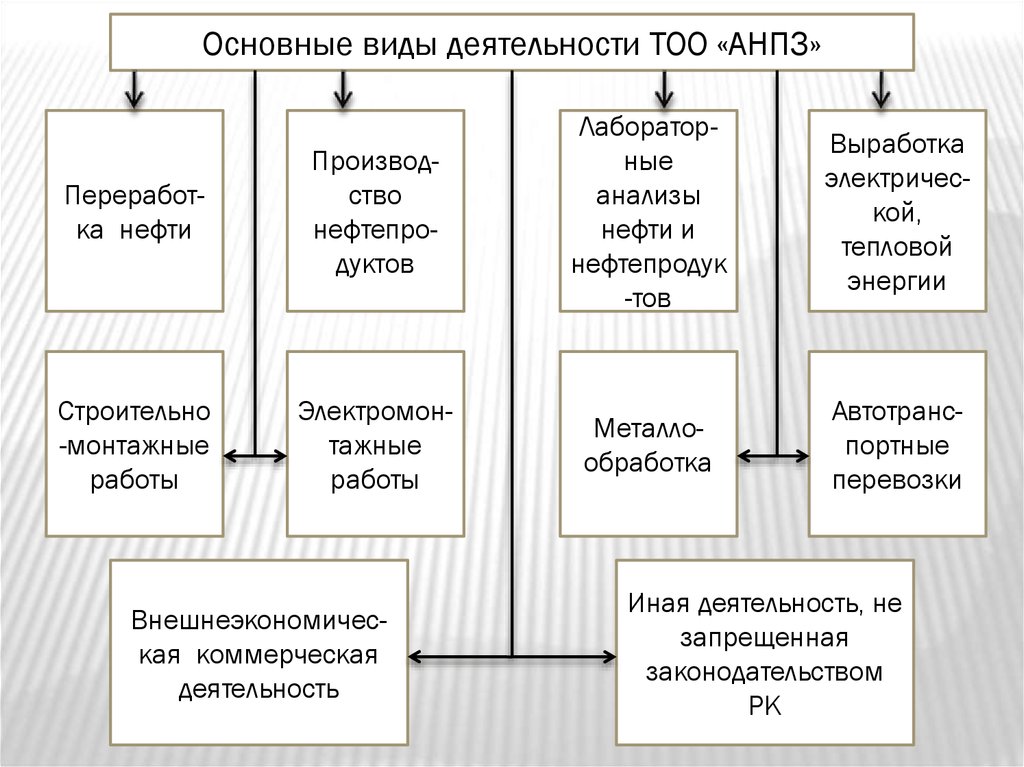

Основные виды деятельности ТОО «АНПЗ»Переработка нефти

Производство

нефтепродуктов

Лабораторные

анализы

нефти и

нефтепродук

-тов

Выработка

электрической,

тепловой

энергии

Строительно

-монтажные

работы

Электромонтажные

работы

Металлообработка

Автотранспортные

перевозки

Внешнеэкономическая коммерческая

деятельность

Иная деятельность, не

запрещенная

законодательством

РК

4.

Высший орган –Общее собрание участников

Наблюдательный

орган

–

Наблюдательный

совет

Органы ТОО «АНПЗ»

Контрольный орган –

Ревизионная комиссия

Коллегиа

льный

исполнительный

орган

–

Правление

Товарищества

5.

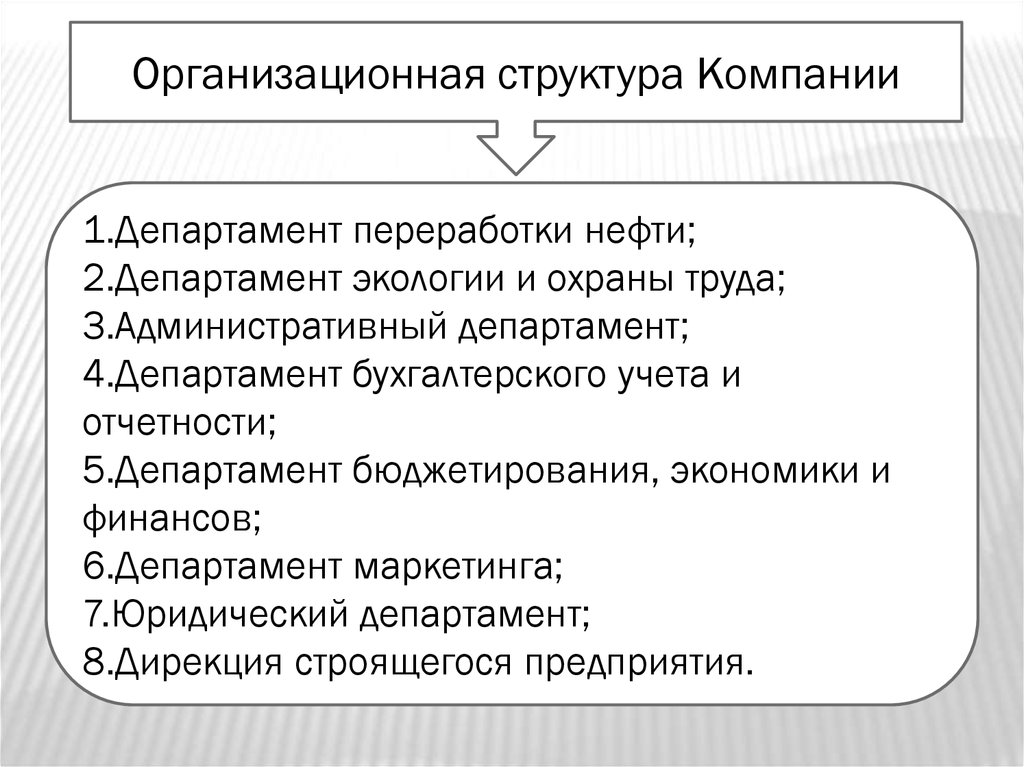

Организационная структура Компании1.Департамент переработки нефти;

2.Департамент экологии и охраны труда;

3.Административный департамент;

4.Департамент бухгалтерского учета и

отчетности;

5.Департамент бюджетирования, экономики и

финансов;

6.Департамент маркетинга;

7.Юридический департамент;

8.Дирекция строящегося предприятия.

6.

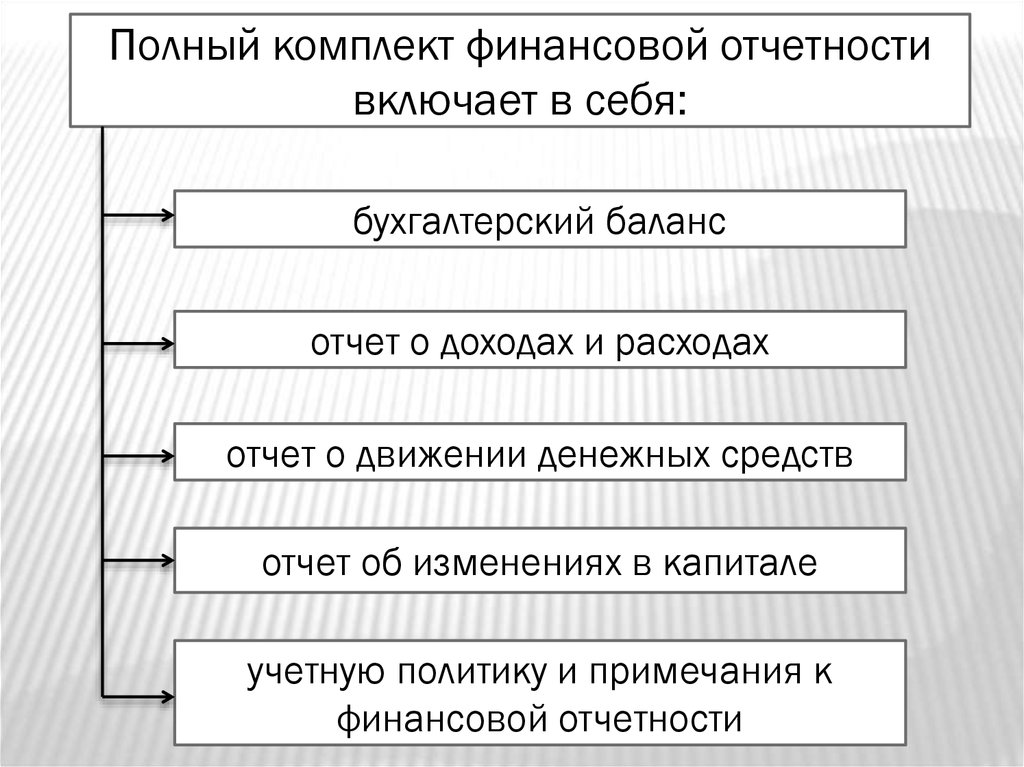

Полный комплект финансовой отчетностивключает в себя:

бухгалтерский баланс

отчет о доходах и расходах

отчет о движении денежных средств

отчет об изменениях в капитале

учетную политику и примечания к

финансовой отчетности

7.

Главная задача бухгалтерскойслужбы:

обеспечение формирования полной и достоверной информации о

финансовом положении, результатах деятельности и изменениях

в финансовом положении ТОО

«АНПЗ», необходимой для оперативного руководства и управления, а также для ее использования всеми заинтересованными лицами в соответствии с

международными стандартами

финансовой отчетности.

Учет всех финансовых и хозяйственных операций, совершаемых Компанией, осуществляются автоматизировано, с

помощью программы автоматизации бухгалтерского учета

iJanet.

8.

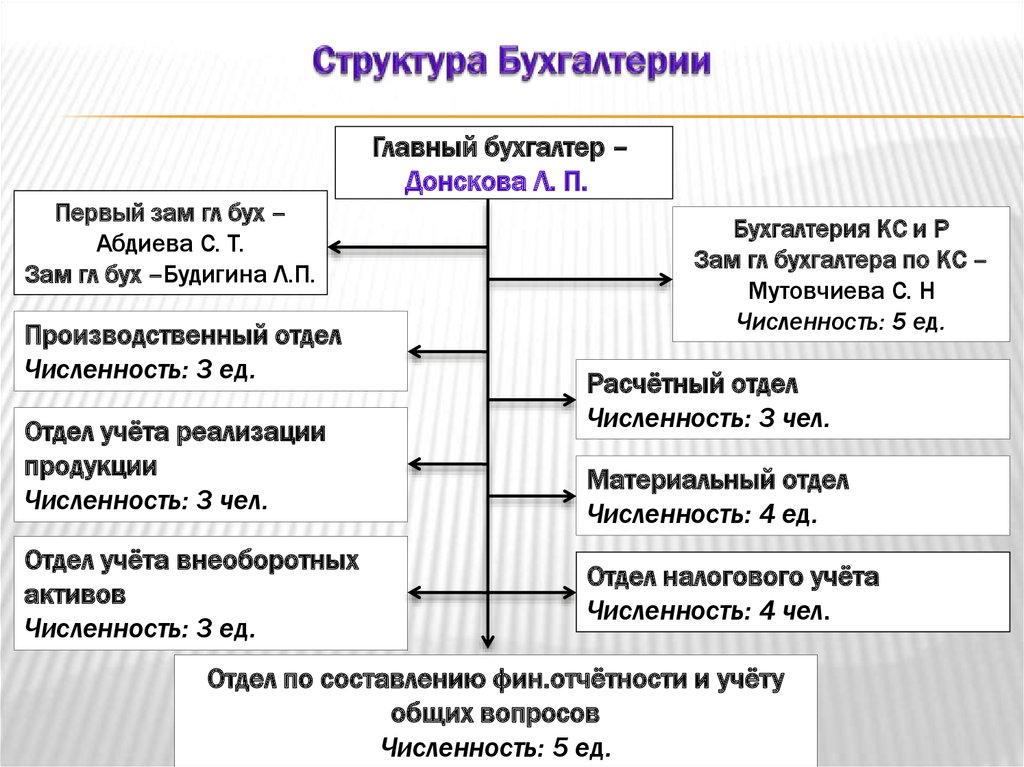

Главный бухгалтер –Донскова Л. П.

Первый зам гл бух –

Абдиева С. Т.

Зам гл бух –Будигина Л.П.

Производственный отдел

Численность: 3 ед.

Отдел учёта реализации

продукции

Численность: 3 чел.

Отдел учёта внеоборотных

активов

Численность: 3 ед.

Бухгалтерия КС и Р

Зам гл бухгалтера по КС –

Мутовчиева С. Н

Численность: 5 ед.

Расчётный отдел

Численность: 3 чел.

Материальный отдел

Численность: 4 ед.

Отдел налогового учёта

Численность: 4 чел.

Отдел по составлению фин.отчётности и учёту

общих вопросов

Численность: 5 ед.

9.

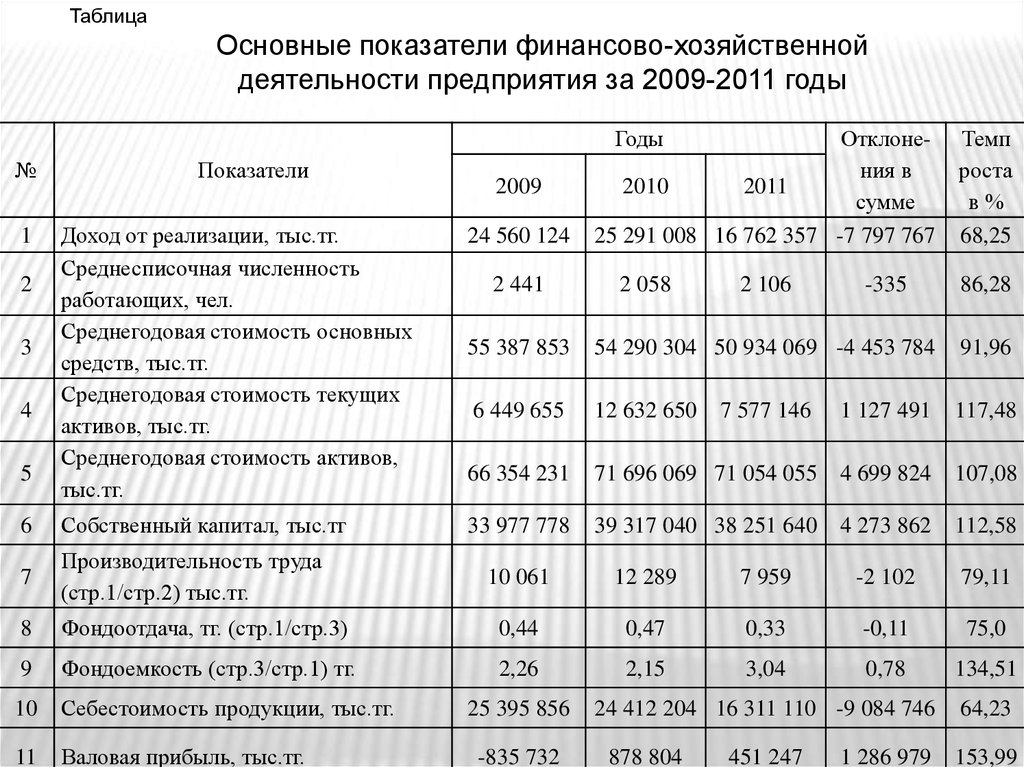

ТаблицаОсновные показатели финансово-хозяйственной

деятельности предприятия за 2009-2011 годы

Годы

№

Показатели

2009

Доход от реализации, тыс.тг.

Среднесписочная численность

работающих, чел.

Среднегодовая стоимость основных

средств, тыс.тг.

Среднегодовая стоимость текущих

активов, тыс.тг.

Среднегодовая стоимость активов,

тыс.тг.

24 560 124

6

Собственный капитал, тыс.тг

7

Производительность труда

(стр.1/стр.2) тыс.тг.

8

1

2

3

4

5

2 441

Отклонения в

2010

2011

сумме

25 291 008 16 762 357 -7 797 767

2 058

2 106

-335

Темп

роста

в%

68,25

86,28

55 387 853

54 290 304 50 934 069 -4 453 784

91,96

6 449 655

12 632 650

7 577 146

1 127 491

117,48

66 354 231

71 696 069 71 054 055

4 699 824

107,08

33 977 778

39 317 040 38 251 640

4 273 862

112,58

10 061

12 289

7 959

-2 102

79,11

Фондоотдача, тг. (стр.1/стр.3)

0,44

0,47

0,33

-0,11

75,0

9

Фондоемкость (стр.3/стр.1) тг.

2,26

2,15

3,04

0,78

134,51

10

Себестоимость продукции, тыс.тг.

11

Валовая прибыль, тыс.тг.

25 395 856

-835 732

24 412 204 16 311 110 -9 084 746

878 804

451 247

1 286 979

64,23

153,99

10.

12Доходы за период, тыс.тг.

13

758 749

1 656 271

718 237

-40 512

94,66

Расходы за период,

тыс.тг.

3 511 742

8 472 769

10 345 448

6 833 706

294,60

14

Прибыль (убыток) до

налогообложения, тыс.тг.

-3 588 725

-5 937 694

-9 175 964

-5 587 239

255,68

15

Расходы по корпоративному

подоходному налогу, тыс.тг.

861 229

- 1 774 252

117 118

-744 111

13,60

16

Доход от непредвиденных

обстоятельств, тыс.тг.

-

-

-

-

-

17

Чистая прибыль (убыток), тыс.тг.

-4 449 954

-4 163 442

-9 293 082

-4 843 128

208,83

18

Оборачиваемость активов, (раз)

(стр.1/стр.5)

0,37

0,35

0,24

-0,13

64,86

19

Оборачиваемость текущих

активов (раз) (стр.1/стр.4)

3,81

2,00

2,21

-1,6

58,01

20

Продолжительность 1 оборота

текущих активов в днях

(365/стр.19)

95,80

182,50

165,16

69,36

172,34

21

Рентабельность продаж, %

(стр.11/стр.1)

-3,40

3,47

2,69

6,09

179,12

22

Рентабельность активов, %

(стр.17/стр.5)

-6,71

-5,81

-13,08

-6,37

194,93

23

Рентабельность собственного

капитала, % (стр.17/стр.6)

-13,01

-10,59

-24,29

-11,28

186,70

11.

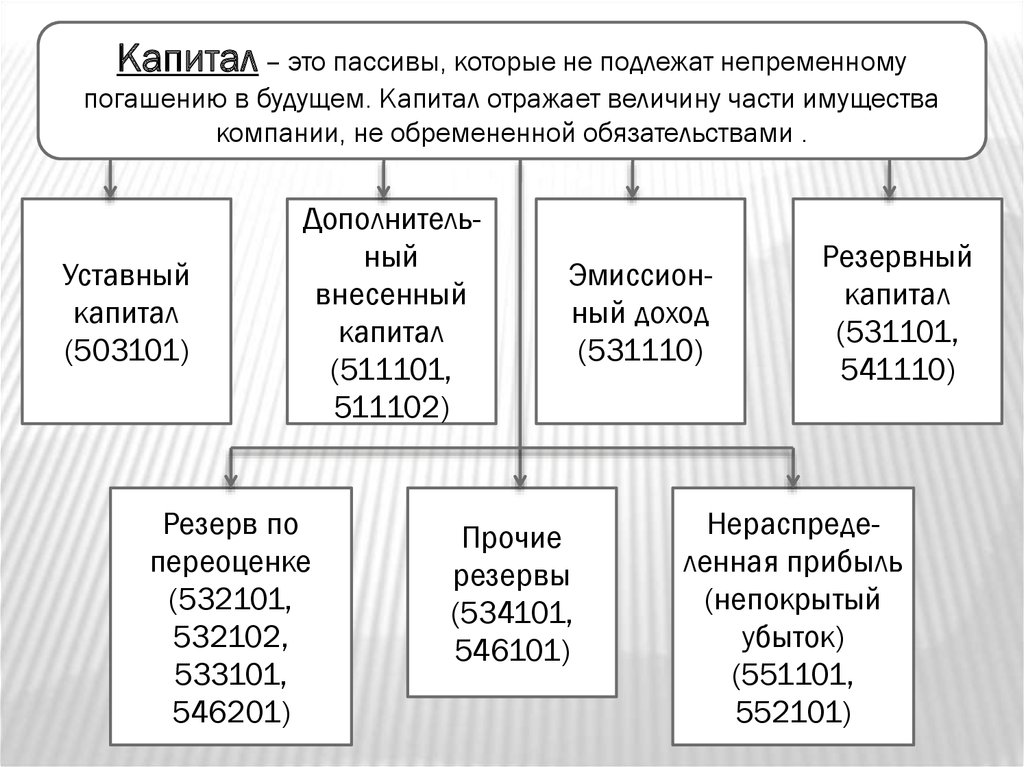

Капитал – это пассивы, которые не подлежат непременномупогашению в будущем. Капитал отражает величину части имущества

компании, не обремененной обязательствами .

Уставный

капитал

(503101)

Дополнительный

внесенный

капитал

(511101,

511102)

Резерв по

переоценке

(532101,

532102,

533101,

546201)

Эмиссионный доход

(531110)

Прочие

резервы

(534101,

546101)

Резервный

капитал

(531101,

541110)

Нераспределенная прибыль

(непокрытый

убыток)

(551101,

552101)

12.

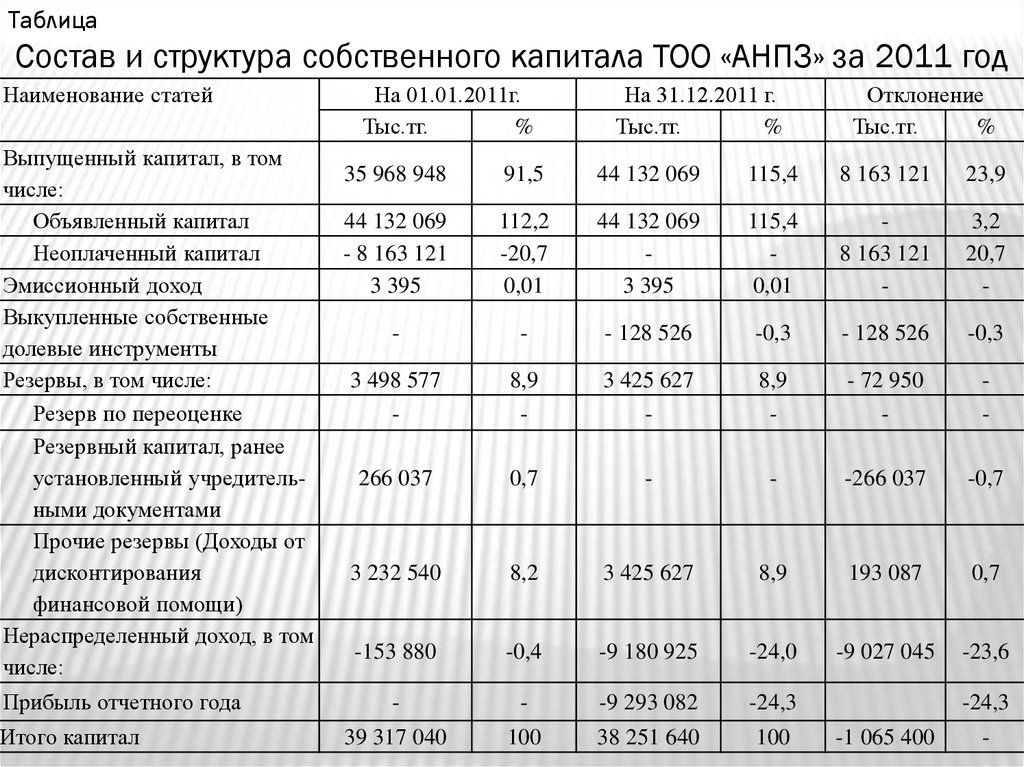

ТаблицаСостав и структура собственного капитала ТОО «АНПЗ» за 2011 год

Наименование статей

Выпущенный капитал, в том

числе:

Объявленный капитал

Неоплаченный капитал

Эмиссионный доход

Выкупленные собственные

долевые инструменты

Резервы, в том числе:

Резерв по переоценке

Резервный капитал, ранее

установленный учредительными документами

Прочие резервы (Доходы от

дисконтирования

финансовой помощи)

Нераспределенный доход, в том

числе:

Прибыль отчетного года

Итого капитал

На 01.01.2011г.

Тыс.тг.

%

На 31.12.2011 г.

Тыс.тг.

%

Отклонение

Тыс.тг.

%

35 968 948

91,5

44 132 069

115,4

8 163 121

23,9

44 132 069

- 8 163 121

3 395

112,2

-20,7

0,01

44 132 069

3 395

115,4

0,01

8 163 121

-

3,2

20,7

-

-

-

- 128 526

-0,3

- 128 526

-0,3

3 498 577

-

8,9

-

3 425 627

-

8,9

-

- 72 950

-

-

266 037

0,7

-

-

-266 037

-0,7

3 232 540

8,2

3 425 627

8,9

193 087

0,7

-153 880

-0,4

-9 180 925

-24,0

-9 027 045

-23,6

-

-

-9 293 082

-24,3

39 317 040

100

38 251 640

100

-24,3

-1 065 400

-

13.

Основные средства - это материальные активы, которые:1) удерживаются компанией для использования в производстве или

поставке товаров или услуг, для сдачи в аренду другим лицам, или для

административных целей;

2) предполагается использовать в течение более чем одного периода.

Наименование

Земля

Здания и

сооружения

Машины и

оборудование

Офисное

оборудование и

оргтехника

Транспортные

средства

Прочие основные средства

Итого

2009

Тыс.тг

745 496

%

1,3

2010

Тыс.тг

737 051

%

1,4

2011

Тыс.тг

732 943

%

1,4

Отклонение

Тыс.тг

%

-12 553

0,1

16 431 513 29,7 16 810 438

31,0 16 090 555 31,6

-340 958

1,9

36 851 171 66,5 35 527 082

65,4 32 834 396 64,5 -4 016 775 -2,0

103 360

0,2

110 262

0,2

342 189

0,7

238 829

0,5

217 160

0,4

187 846

0,3

167 301

0,3

-49 859

-0,1

1 039 153

1,9

917 625

1,7

766 685

1,5

-272 468

-0,4

54 290 304

100

50 934 069

55 387 853 100

100 -4 453 784

-

14.

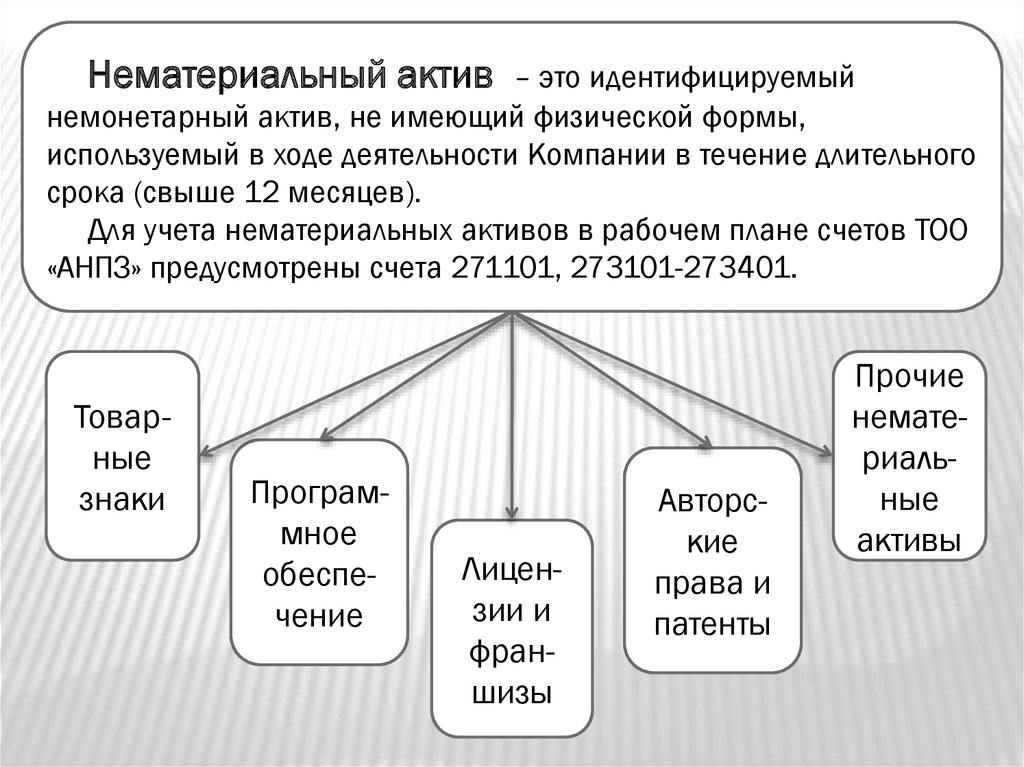

Нематериальный актив– это идентифицируемый

немонетарный актив, не имеющий физической формы,

используемый в ходе деятельности Компании в течение длительного

срока (свыше 12 месяцев).

Для учета нематериальных активов в рабочем плане счетов ТОО

«АНПЗ» предусмотрены счета 271101, 273101-273401.

Товарные

знаки

Программное

обеспечение

Лицензии и

франшизы

Авторские

права и

патенты

Прочие

нематериальные

активы

15.

ТаблицаПорядок учета финансовых инструментов в ТОО «АНПЗ»

Имеющиеся

продажи

в

наличии

для

Учитываемые по

Долевые,

Группа финансовых

Удерживаемые до Займы выданные Долговые, долевые,

справедливой

невозможно

инструментов

погашения

и полученные

производные

стоимости

определить

финансовые

справедливую

инструменты

стоимость

Первоначальное

Справедливая

Справедли-вая

Справедли-вая Справедливая стоимость + затраты

признание

стоимость

стоимость

+ стоимость

+ по сделке

затраты по сделке затраты по сделке

Последующее

Справедливая

Амортизирован- Амортизирован- Справедливая

Затраты

на

измерение

стоимость

ная стоимость

ная стоимость

стоимость

приобретение

Доходы / убытки от Финансовые

Резерв под измене- изменения справед- доходы/ расходы

ние стоимости (в

ливой стоимости

составе капитала)

Проценты и

Финансовые

Финансовые

Финансовые

Финансовые

Дивиденды к

дивиденды

доходы/ расходы доходы/ расходы доходы/ расходы доходы/ расходы (по получению

(по эффектив-ной (по эффективной эффективной ставке

ставке процента) ставке процента) процента);дивиденды к получению

Убытки

от Финансовые

Финансовые

Финансовые

обесцене-ния

доходы/ расходы доходы/ расходы

доходы/

расходы

16.

Товарно-материальные запасы – это активы, предназначенные дляпродажи в ходе обычной деятельности; созданные в процессе

производства для такой продажи; или в форме сырья или материалов,

предназначенных для использования в производственном процессе

или при предоставлении услуг, а также для собственных нужд.

Сырье и

материалы

Топливо

Прочее

сырье и

материалы

Товары

для

перепродажи

Инвентарь и

хозяйственные

принадлежности

Запасные

части

Готовая

продукция

Незавершенное

производство

17.

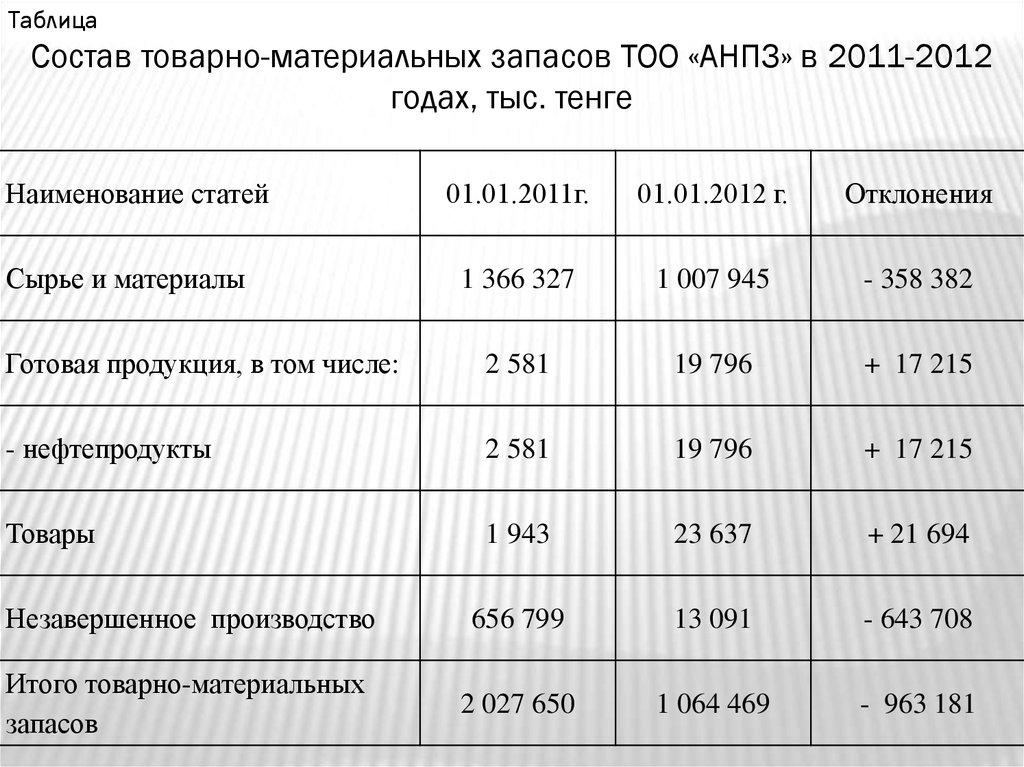

ТаблицаСостав товарно-материальных запасов ТОО «АНПЗ» в 2011-2012

годах, тыс. тенге

Наименование статей

01.01.2011г.

01.01.2012 г.

Отклонения

1 366 327

1 007 945

- 358 382

Готовая продукция, в том числе:

2 581

19 796

+ 17 215

- нефтепродукты

2 581

19 796

+ 17 215

Товары

1 943

23 637

+ 21 694

Незавершенное производство

656 799

13 091

- 643 708

Итого товарно-материальных

запасов

2 027 650

1 064 469

- 963 181

Сырье и материалы

18.

Денежные средстваНаличность в

кассе в

национальной

валюте

Наличность в

кассе в

иностранной

валюте

Денежные

средства

на

расчетных

счетах в

тенге

Денежные

средства

на

валютных

счетах

Денежные

средства

на депозитных

счетах в

тенге

Денежные

средства

на депозитных

счетах в

иностранной валюте

Прочие

денежные

средства и

эквиваленты

Резервы

по сомнительным

счетам

19.

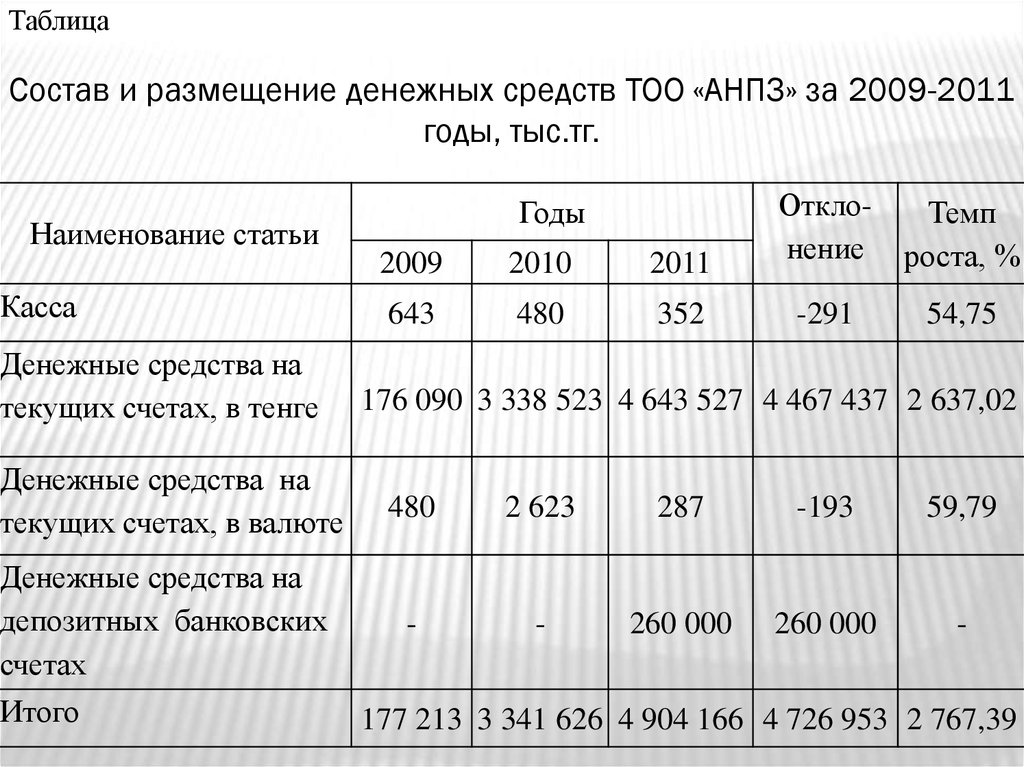

ТаблицаСостав и размещение денежных средств ТОО «АНПЗ» за 2009-2011

годы, тыс.тг.

2009

2010

2011

Отклонение

643

480

352

-291

Годы

Наименование статьи

Касса

Денежные средства на

текущих счетах, в тенге

Темп

роста, %

54,75

176 090 3 338 523 4 643 527 4 467 437 2 637,02

Денежные средства на

текущих счетах, в валюте

480

2 623

287

-193

59,79

Денежные средства на

депозитных банковских

счетах

-

-

260 000

260 000

-

Итого

177 213 3 341 626 4 904 166 4 726 953 2 767,39

20.

Дебиторская задолженностьПокупателей

и

заказчиков

(121101121126,

211101211102 )

Дочерних,

ассоцииров

анных и

совместных

организаций

(122101124103,

212101214101)

Подотчетных

лиц (125101125111,

215101215105)

По аренде

(126101126102,

216101)

Вознаграждения к

получе-нию

(127101127102,

217101217103)

Прочая

дебиторская

задолженность

(128101128209,

218101218105)

Резерв по

сомнительным

требованиям

(129101)

Авансы

выданные

(161101161119,

291101)

21.

ТаблицаРасчет оборачиваемости дебиторской задолженности ТОО «АНПЗ» за 2009-2011

годы, тыс.тг

Годы

№

Показатели

2009

2010

Отклоне- Темп

ния в

роста в

2011

сумме

%

16 762 357 -7 797 767 68,25

1

Доход от реализации

24 560 124

25 291 008

2

Краткосрочная дебиторская

задолженность, в том числе:

2 209 218

6 201 723

999 905

-1 209 313

45,26

384 472

132 878

419 014

34 542

108,98

1 735 331

5 911 684

453 062

-1 282 269

25,84

84 415

91 283

85 131

716

100,85

742

57 958

29 526

28 784

3979,25

4 258

7 920

13 172

8 914

309,35

694 159

306 463

333 219

-360 940

48,01

11,12

4,,08

16,76

5,64

150,71

3

4

5

6

7

8

9

Краткосрочная задолженность

покупателей и заказчиков

Задолженность предприятий АО

«НК «КазМунайГаз»

Краткосрочная задолженность

работников

Краткосрочная задолженность по

аренде

Прочая краткосрочная

задолженность

Резерв по сомнительным

требованиям

Оборачиваемость дебиторской

задолженности

22.

ТаблицаСостав и структура обязательств ТОО «АНПЗ» за 2009-2011 годы, тыс.тг.

№

Наименование статей

1 Краткосрочные обязательства - всего

Краткосрочные финансовые обязательст2

ва по дивидендам и доходам участников

3 Обязательства по текущим налогам

Обязательства по другим обязательным

4

и добровольным платежам

Краткосрочная кредиторская

5

задолженность

Краткосрочные оценочные

6

обязательства

7 Прочие краткосрочные обязательства

8 Долгосрочные обязательства - всего

Долгосрочные финансовые

9

обязательства

Долгосрочная кредиторская

10

задолженность

11 Долгосрочные оценочные обязательства

12 Отложенные налоговые обязательства

13 Прочие долгосрочные обязательства

Годы

Темп

роста,

%

2009

2010

2011

Отклонение

7 773 677

7 968 277

7 851 238

77 561

101,00

2 222

2 217

2 217

-5

99,77

173 084

247 650

46 648

32 746

40 043

36 126

4 689 452

7 268 261

5 523 239

2 558 242

1 441

-126 436 26,95

3 380

110,32

833 787 117,78

2 223 172 -335 070 86,90

317 931

408 665

19 836 -298 101 6,24

24 602 776 24 410 752 24 951 177 348 401 101,42

-

-

-

636 462

4 034 169

2 259 917

-

-

-

1 896

109,51

355

743 596 109 180 117,21

-1 657

2 377 035

58,92

134

-

19 934 191 21 514 373 21 830 546

634 416

-

23.

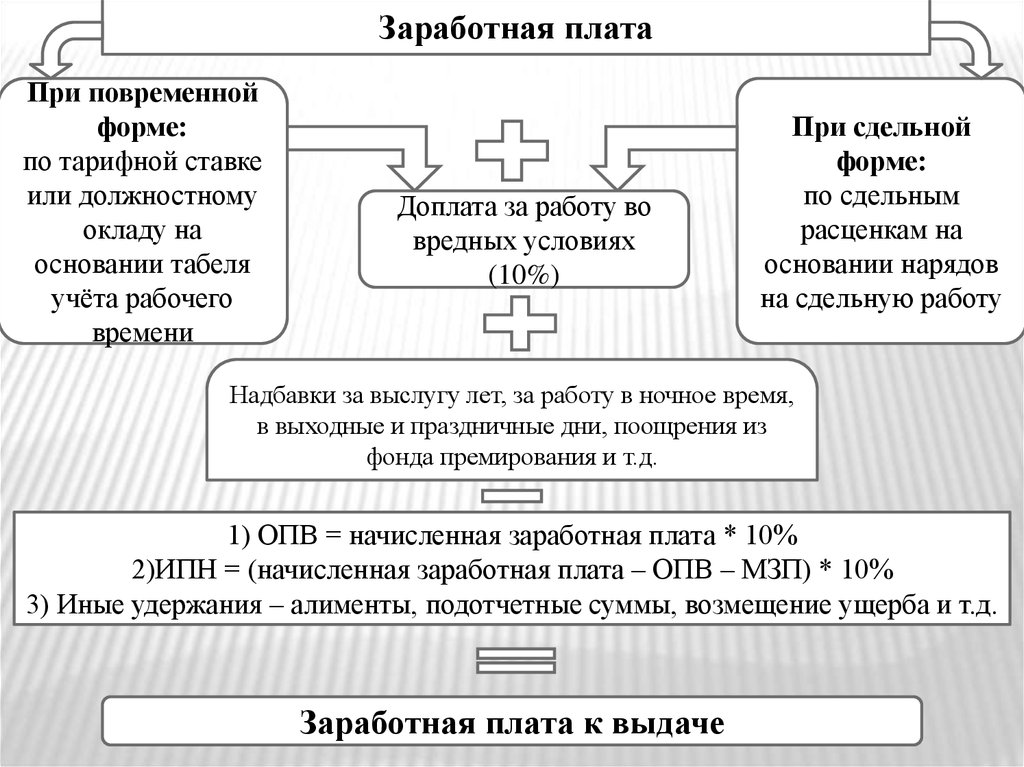

Заработная платаПри повременной

форме:

по тарифной ставке

или должностному

окладу на

основании табеля

учёта рабочего

времени

Доплата за работу во

вредных условиях

(10%)

При сдельной

форме:

по сдельным

расценкам на

основании нарядов

на сдельную работу

Надбавки за выслугу лет, за работу в ночное время,

в выходные и праздничные дни, поощрения из

фонда премирования и т.д.

1) ОПВ = начисленная заработная плата * 10%

2)ИПН = (начисленная заработная плата – ОПВ – МЗП) * 10%

3) Иные удержания – алименты, подотчетные суммы, возмещение ущерба и т.д.

Заработная плата к выдаче

24.

Доходы Компании классифицируются:по характеру доходов и направленности

деятельности организации:

доходы от основной деятельности

прочие доходы

по экономической сущности:

доход от реализации готовой продукции (товаров,

работ, услуг) – счета 601101-603101

прочие доходы– счета 621101-628116

финансовые доходы – счета 611101-616201

доходы от долевого участия – счета 641101-642101

25.

Расходы Компаниисебестоимость

реализованной

продукции (701101701102)

общие и

административные

расходы (721101721135)

расходы по

реализации (711101711104)

прочие расходы

(741101-747115)

финансовые

расходы (731101734403)

расходы по

корпоративному

подоходному налогу

(771101)

убытки от

долевого участия

(761101-762101)

26.

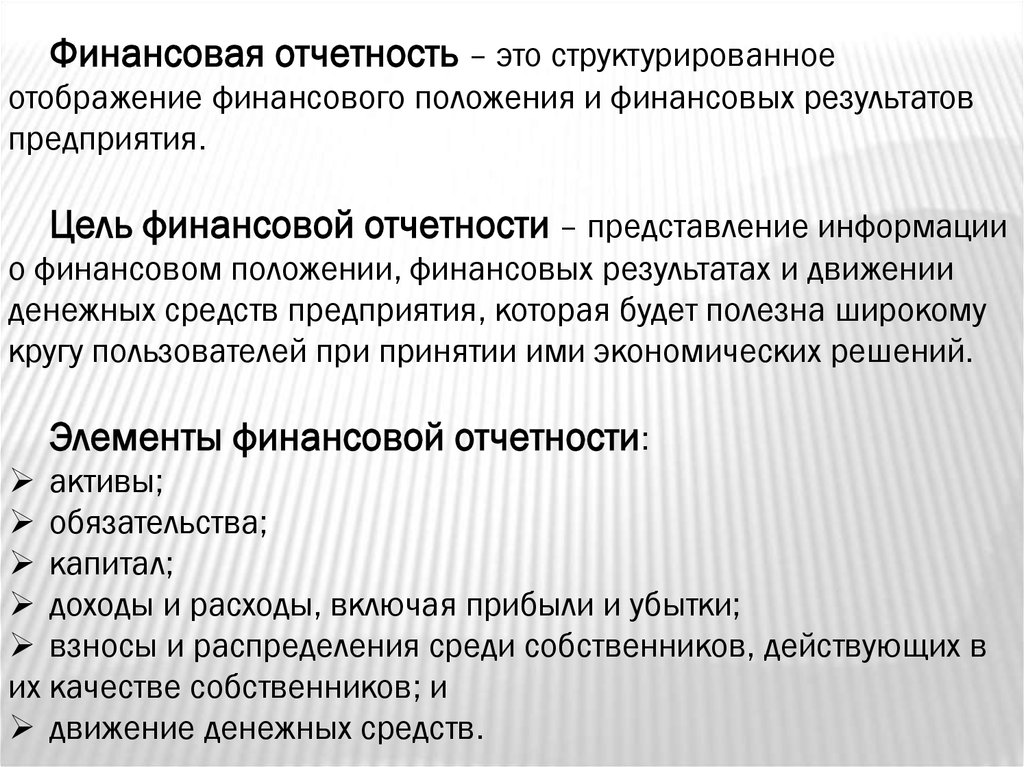

Финансовая отчетность – это структурированноеотображение финансового положения и финансовых результатов

предприятия.

Цель финансовой отчетности – представление информации

о финансовом положении, финансовых результатах и движении

денежных средств предприятия, которая будет полезна широкому

кругу пользователей при принятии ими экономических решений.

Элементы финансовой отчетности:

активы;

обязательства;

капитал;

доходы и расходы, включая прибыли и убытки;

взносы и распределения среди собственников, действующих в

их качестве собственников; и

движение денежных средств.

27.

Состав финансовой отчетности и сроки еепредоставления

Наименование формы отчетности

Частота составления

отчетности

Бухгалтерский баланс

Ежемесячно

Отчет о доходах и расходах

Ежемесячно

Отчет о движении денежных средств

Отчет об изменениях в капитале

Информация об учетной политике,

пояснительной записке,

дополнительные таблицы и др.

информация

Ежеквартально

Ежеквартально

К годовому отчету

28.

ТаблицаДвижение денежных средств ТОО «АНПЗ» в разрезе трех видов

деятельности за 2009-2011 годы

№

1.

2.

3.

4.

5.

Показатель

2009

Остаток денежных средств на начало года 1 038 355

Движение по операционной

8 316 858

деятельности:

- поступление

30 622 645

- выбытие

22 305 787

Движение по инвестиционной

-3 653 173

деятельности:

- поступление

238 232

- выбытие

3 891 405

Движение по финансовой деятельности: -5 524 827

- поступление

204 015

- выбытие

5 728 842

Остаток денежных средств на конец года

177 213

Годы

2010

177 213

2011

3 341 626

2 623 603

7 301 082

29 449 797 28 087 956

26 826 194 20 786 874

-4 020 401 -8 837 150

293 082

4 313 483

4 561 211

9 577 028

5 015 817

3 341 626

124 353

8 961 503

3 098 608

8 738 069

5 639 461

4 904 166

29.

«По нашему мнению, финансовая отчетность во всехсущественных аспектах достоверно отражает финансовое

положение Компании на 31 декабря 2011 года, а также ее

финансовые результаты и движение денежных средств за год,

закончившийся на указанную дату, в соответствии с

Международными стандартами финансовой отчетности».

30.

В состав себестоимости продукции (работ,услуг) включаются следующие затраты:

Материалы

Износ

основных

средств и

амортизация нематериальных

активов

Оплата

труда

Отчисления от

оплаты

труда

Коммунальные

услуги

Ремонт

основных

средств

Прочие

накладные

расходы

31.

Фактическая себестоимость услугпо переработке нефти

фактические затраты, сложившиеся на технологических

установках, в расчете на единицу перерабатываемого

сырья, поставленного на процессинг

затраты на присадку для приготовления бензинов

фактические затраты на компаундирование

нефтепродуктов, полученных% от переработки нефти на

условиях процессинга, для приготовления бензинов

32.

Подготовила студентка 234 группыЯшкова Анна

Спасибо за внимание!