")

")

Право

ПравоПохожие презентации:

Бюджетне право

1. т. 7 БЮДЖЕТНЕ ПРАВО т.8 Бюджетна система

1.2.

3.

4.

Поняття бюджету

Ознаки принципи та функції

бюджету

Бюджетне право та бюджетні

правовідносини

Поняття бюджетної системи

2. ОСОБЛИВА ЧАСТИНА ФІНАНСОВОГО ПРАВА

ІН

С

Т

И

Т

У

Т

И

Держа

вні

доходи

Бюджет

Страху

вання

Розрах

унки

Бюджетне

право

Державні

видатки

Грошове

звернення

Валютна

система

Податкове

право

Кредит

Банківськ

е право

Підгалузі фінансового права

3. БЮДЖЕТ

-Доходи і видатки держави існували з часів її

виникнення. Однак, перша згадка про бюджет

сягає кінця VII ст. (Англія, “Біль про права”

закріпив за урядом право затверджувати всі

бюджети

Бюджет залежить:

від державного устрою

адміністративно-територіальної системи держави

рівня розвитку економіки та її структурних

особливостей

матеріальний

зміст

Економічна

категорія

Правова

категорія

4. Бюджет як правова категорія

це план формування та використанняфінансових ресурсів для забезпечення

завдань і функцій, які здійснюються

органами державної влади, органами

влади АРК, органами місцевого

самоврядування [ст. 2 Бюджетного

кодексу]

Державний бюджет

(затверджується ВРУ)

Місцеві бюджети

(затвердж.

органами місц. самовряд.)

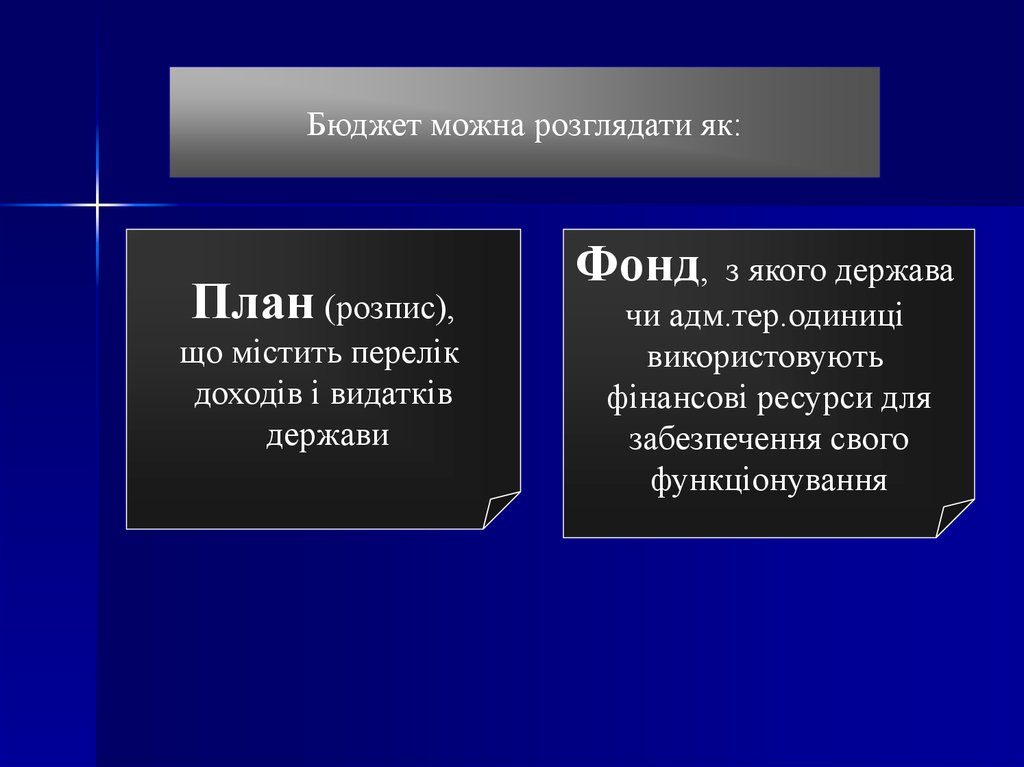

5.

Бюджет можна розглядати як:План (розпис),

що містить перелік

доходів і видатків

держави

Фонд,

з якого держава

чи адм.тер.одиниці

використовують

фінансові ресурси для

забезпечення свого

функціонування

6. Принципи формування бюджету

єдностієдності

Збалансованості

публічності

повноти

повноти

Обґрунтова

ності

періодич

ності

Цільового

використання

Спеціалізації

відповідальност

показників

7. Бюджетне право

як підгалузь фінансового права – цесукупність фінансово-правових

норм, що регулюють відносини у

сфері бюджетної діяльності

ПРЕДМЕТ БП – внутрішньодержавні

відносини, що виникають,

змінюються, припиняються у звязку

з утвор., розп. і викор. фондів

коштів

8. Особливості бюджетних правовідносин

Є внутрішньодержавнимиБільш вузьке (порівн з фін.) коло

суб'єктів. Їх учасники повинні брати участь у

стадіях(ї) бюджетного процесу, одержують

кошти з бюджетів.

Носять періодичний характер

Права та обовязки бюджетного процесу

регламентовані з метою ефективного,

цільового та економного використання

бюд. ресурсів

9. Бюджетна система

Це сукупність Держ. бюджету тамісцевих бюджетів, побудована з

урахуванням економічних відносин,

державного і адм. терит. Устроїв і

врегульована нормами права

Державний бюджет

Бюджети

місцевого

Бюджет

АРК

Місцеві бюджети

самоврядування

Бюджетна система = бюджетний устрій

10. Бюджетний устрій

– це організація і принципипобудови бюджетної системи, її

структури, взаємозв'язок між

окремими ланками бюджетної

системи

БУ>БС

11. Зведений бюджет

Це сукупність показників бюджетів,що використовуються для аналізу і

прогнозування економічного і

соціального розвитку

Зв.б.

РАЙОНУ

Зв.б. УКРАЇНИ

Зв.б. ОБЛАСТІ

Зв.б. МІСТА з

районним

поділом

12.

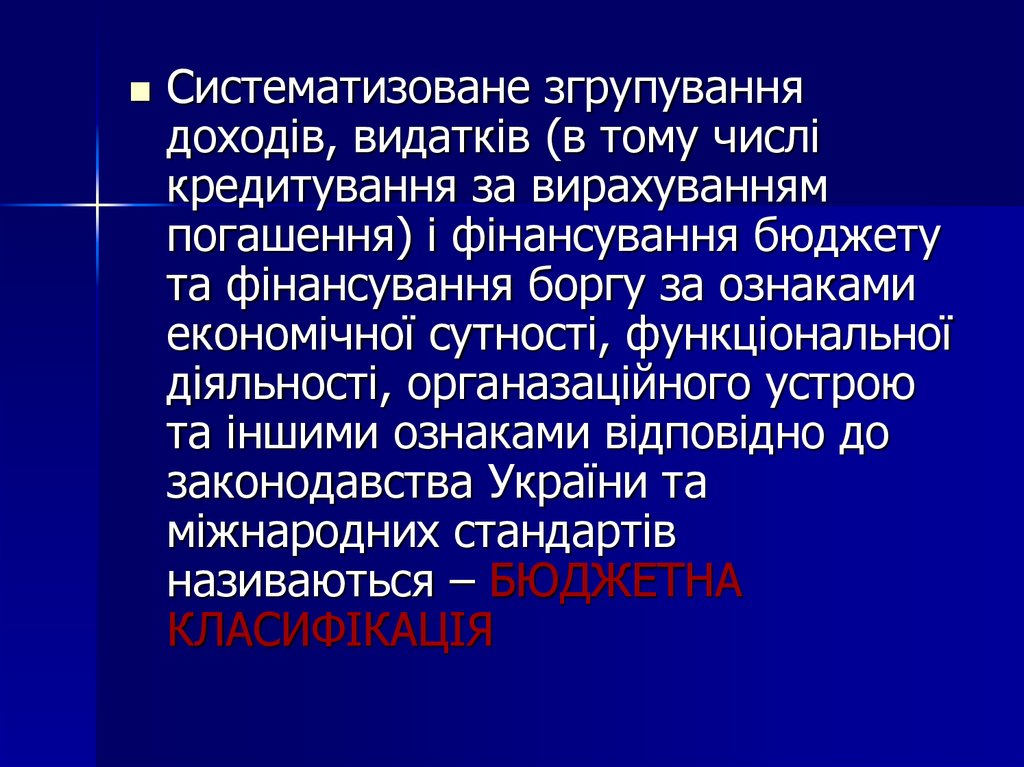

Систематизоване згрупуваннядоходів, видатків (в тому числі

кредитування за вирахуванням

погашення) і фінансування бюджету

та фінансування боргу за ознаками

економічної сутності, функціональної

діяльності, органазаційного устрою

та іншими ознаками відповідно до

законодавства України та

міжнародних стандартів

називаються – БЮДЖЕТНА

КЛАСИФІКАЦІЯ

13. Структура БЮДЖЕТНОЇ КЛАСИФІКАЦІЇ (Постанова ВРУ 12 лип. 1996р. № 327)

Розділ ІРозділ ІІ

Доходи бюджету

Видатки бюджету

1.

Функціональна структура видатків

2.

Відомча структура видатків

3.

Економічна структура видатків

Розділ ІІІ

Розділ ІV

Фінансування бюджету

1.

Фінансування за типом кредитора

2.

Фінансування за топом боргового зобов'язання

Державний борг

14. Доходи бюджету

Податковінадходження

Неподаткові

надходження

Доходи

від операцій

з капіталом

трансферти

15. Видатки бюджету

Розділяються за основними структурамиКласифікація

видатків

Економічна

(поточні видатки

Функціональна Капітальні,

кредитування

(ф. держави, о.м.с.) за вирахуванням погашення)

Відомча

(визначає перелік

розпорядниквів б.коштів)

Програмна

(застосовується при

формуванні б. за

програмно-цільовим

методом)

16. Структура бюджетів (див. ст. 13 БК)

бюджетЗагальний фонд

Спеціальний

фонд

Гранти або

Бюджетні

дарунки

призначення

(у вартісному

на видатки за

Всі видатки бюджету

Всі доходи крім

обрахунку)

за рахунок надход рахунок конкретно

тих, що призначені

одержані розпоряднико

визначених

жень до загального ф.

для зарахування до

бюджетних коштів

джерел надходжень

Спец. фонду

на конкретну мету

Різниця між

Фінансування

Доходами і видатками

загального фонду бюджету

спеціального фонду

бюджету

17.

Дякую заувагу!