Финансы

ФинансыПохожие презентации:

")

")

Система учета “директ-костинг”

1. СИСТЕМА УЧЕТА “ДИРЕКТ-КОСТИНГ”

ПЛАН:1. ОБЩАЯ ХАРАКТЕРИСТИКА СИСТЕМЫ

УЧЕТА “ДИРЕКТ-КОСТИНГ”

2.

Неполная (усеченная) себестоимость –исчисляется при применении метода учета

затрат «директ – костинг». В нее

включаются только переменные затраты на

производство продукции.

Постоянные затраты сразу

списываются на себестоимость продаж. В

целом усеченная себестоимость

исчисляется без всех общехозяйственных

расходов и части общепроизводственных

расходов, имеющих постоянный характер.

3. Формирование и отражение в отчетности показателей производственной себестоимости при методе «ДИРЕКТ – КОСТ»

ФОРМИРОВАНИЕ И ОТРАЖЕНИЕ В ОТЧЕТНОСТИПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ

ПРИ МЕТОДЕ «ДИРЕКТ – КОСТ»

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ (ЗАТРАТЫ НА ПРОДУКТ)

Прямые материальные

затраты

Прямые затраты на

оплату труда

Обепроизводственные

расходы

Переменные ОПР

Остаток

незавершенного

производства

Себестоимость

выпущенной продукции

Остаток ГП на

складе

Баланс

Себестоимость

реализованной

продукции

Постоянные ОПР

Непроизводстве

нные расходы

Отчет о

прибылях и

убытков

4.

В Германии и Австрии данный методполучил наименование “учет частичных

затрат” или “учет суммы покрытия”, в

Великобритании его называют “учетом

маржинальных затрат”, во Франции —

”маржинальная

бухгалтерия”

или

“маржинальный учет”.

В России применяется термин:

“маржинальный метод бухгалтерского учета”.

Это связано с тем, что основным

показателем при системе “Директ-костинг”

является маржинальный доход.

5.

Спомощью

Маржинального

дохода

определяется

порог

рентабельности

производства,

устанавливается цена безубыточной

реализации

продукции,

строится

ассортиментная политика предприятия

и т.д.

6.

7. СТРУКТУРА ЦЕНЫ ПРОДУКЦИИ

8.

9.

За основу цены берется себестоимость продукции,к которой прибавляют планируемый процент прибыли,

получая так называемую первичную цену; ее

регулирование и является содержанием ценовой

стратегии. Соответствующая наиболее простая формула

для определения первичной продажной цены выглядит

следующим образом:

Ц = И / (1 - Нn),

• где Ц — продажная цена,

• И — совокупность издержек производства (прямых и

косвенных) и обращения;

• Нn — планируемая норма прибыли в десятичных

долях от продажнойцены.

10.

Ценовой метод стандартныхиздержек позволяет формировать

цены на основе расчета затрат по

нормам с учетом отклонений

фактических затрат от

нормативных

11.

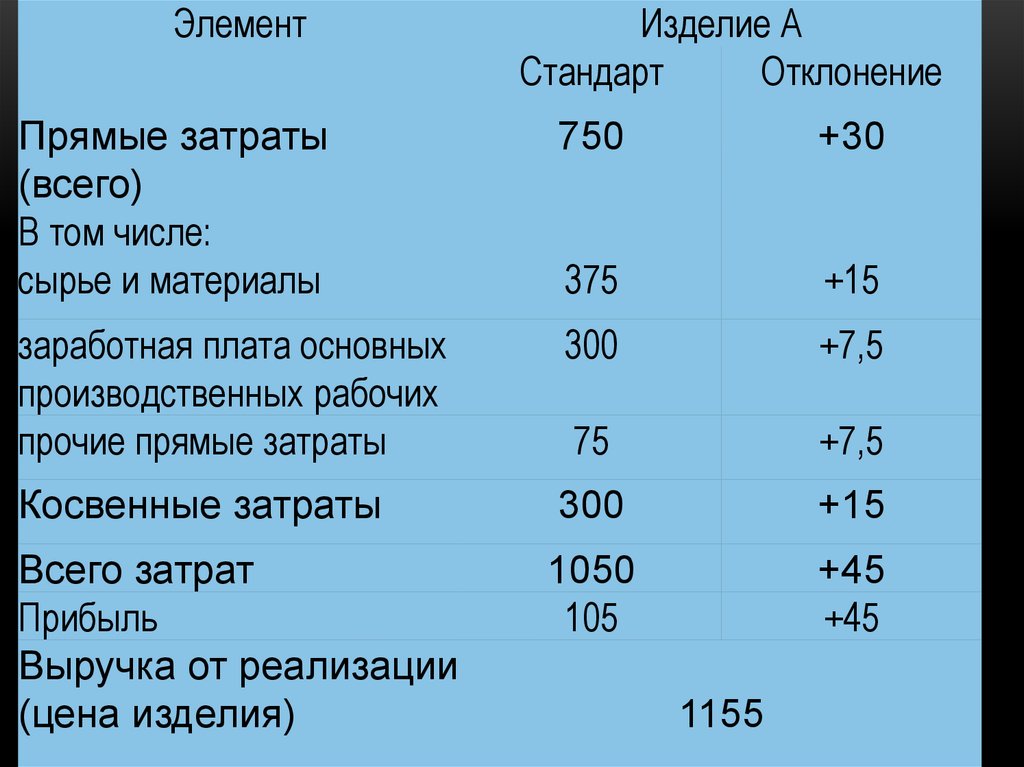

ЭлементИзделие А

Стандарт

Отклонение

Прямые затраты

(всего)

В том числе:

сырье и материалы

750

+30

375

+15

заработная плата основных

производственных рабочих

прочие прямые затраты

300

+7,5

75

+7,5

Косвенные затраты

300

+15

Всего затрат

Прибыль

Выручка от реализации

(цена изделия)

1050

105

+45

+45

1155

12.

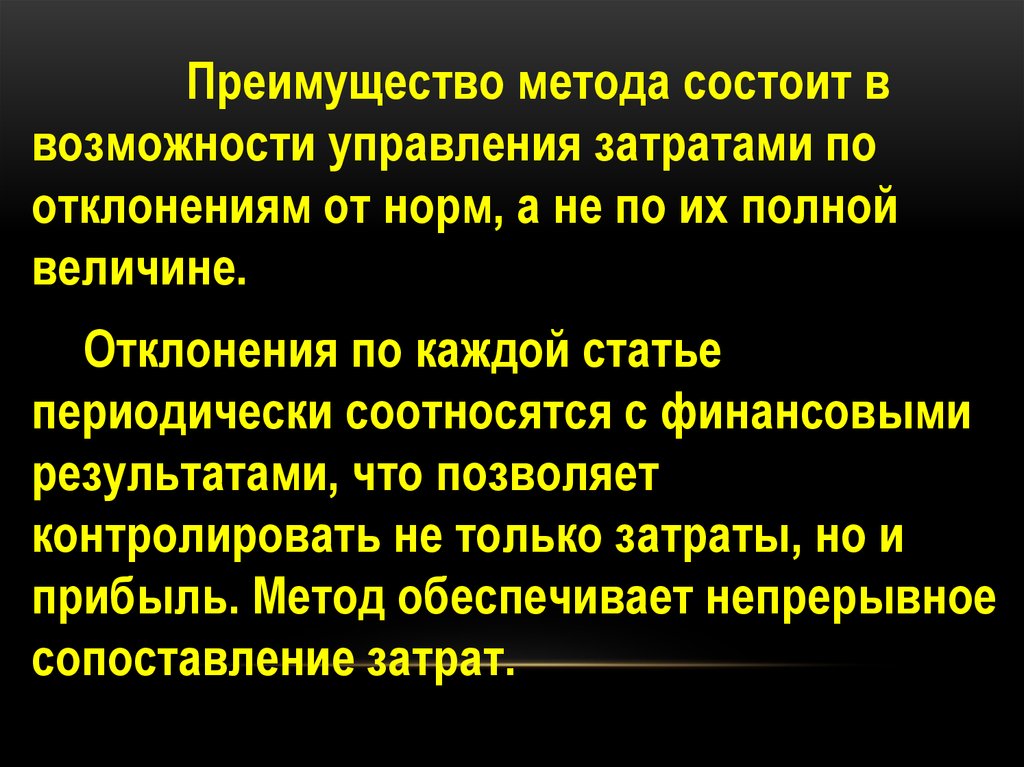

Преимущество метода состоит ввозможности управления затратами по

отклонениям от норм, а не по их полной

величине.

Отклонения по каждой статье

периодически соотносятся с финансовыми

результатами, что позволяет

контролировать не только затраты, но и

прибыль. Метод обеспечивает непрерывное

сопоставление затрат.

13.

Ценовой метод прямых издержек —способ формирования цен на основе

определения прямых затрат исходя из

конъюнктуры, ожидаемых цен продажи.

Практически все условно-переменные

затраты зависят от объема выпускаемой

продукции и рассматриваются как прямые.

Остальные издержки относятся на

финансовые результаты.

Его называют методом формирования

цен по сокращенным затратам

14. Формирование цен методом прямых издержек

ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ ПРЯМЫХ ИЗДЕРЖЕКЭлемент цены

Выручка от реализации (цена изделия)

В том числе:

сырье и материалы

заработная

плата

основных

производственных рабочих

прочие прямые затраты

Итого прямые затраты

Покрытие (валовая прибыль)

Рентабельность (валовая прибыль

к прямым затратам)

Косвенные затраты

Изделие А

1055,0

360,0

292,5

67,5

720,0

435,0

60%

285,0

15.

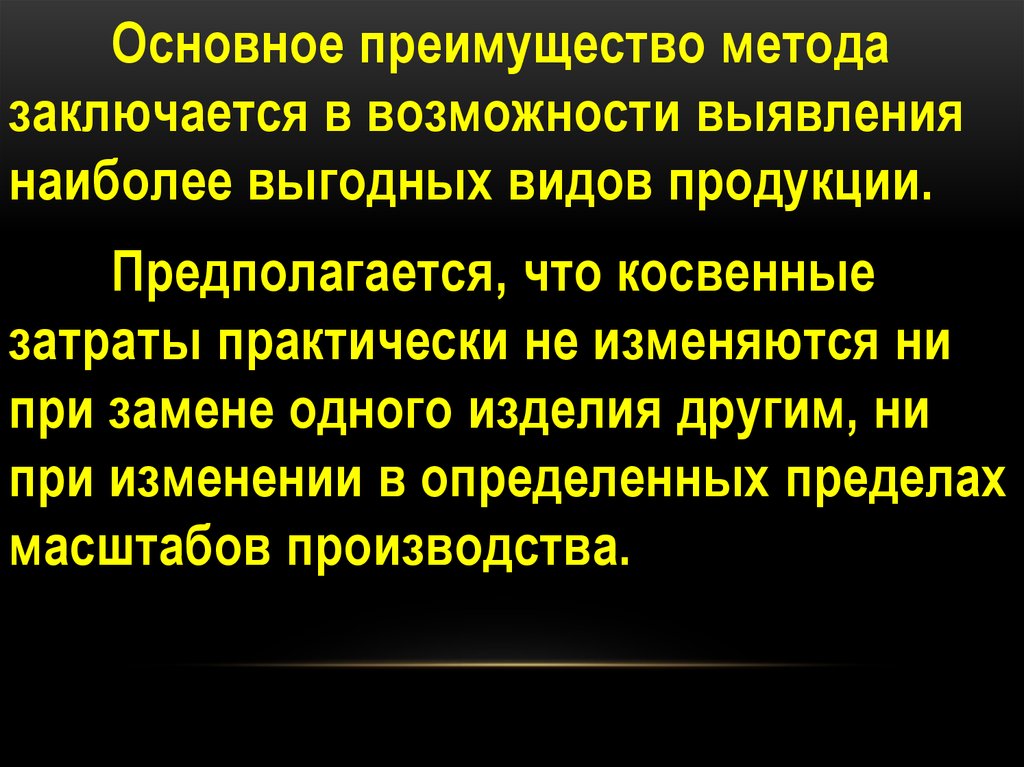

Основное преимущество методазаключается в возможности выявления

наиболее выгодных видов продукции.

Предполагается, что косвенные

затраты практически не изменяются ни

при замене одного изделия другим, ни

при изменении в определенных пределах

масштабов производства.

16.

Чем выше разница между ценойизделия и сокращенными затратами, тем

больше валовая прибыль (покрытие), а

соответственно и рентабельность.

Косвенные затраты не

распределяются на конкретные изделия,

в целом по предприятию они должны

быть покрыты за счет валовой прибыли.

17.

Разновидностью ценового методапрямых издержек является метод

стандартных прямых издержек,

совмещающий преимущества методов

стандартных и прямых затрат

Этот метод позволяет управлять

сокращенными затратами по отклонениям и

требует проведения анализа сокращенной

номенклатуры затрат, на основе которого

можно определить «узкие места»

производства и принять необходимые

меры по повышению их рентабельности.

18. Формирование цен методом стандартных прямых издержек

ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ СТАНДАРТНЫХ ПРЯМЫХИЗДЕРЖЕК

Элемент цены

Выручка от реализации (цена

продукции)

В том числе:

сырье и материалы

заработная плата основных

производственных рабочих

прочие прямые затраты

Итого прямые затраты

Покрытие (валовая прибыль)

Рентабельность (валовая прибыль

к затратам)

Изделие А

Стандарт

Отклонение

1155

—

375

+15

300

75

750

405

+7,5

+7,5

+30

+30

54%

19. Параметрические методы ценообразования

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯМетод

1. Метод удельной цены

Содержание

Методика расчета

Основан на формировании цен по Удельная цена рассчитывается

одному из главных параметров

как частное от деления цены на

качества товара

основной параметр качества

товара

2. Ценовой метод баллов

Основан на использовании

Цена на новый товар (Цн)

экспертных оценок значимости

определяется:

параметров товаров по

Цн =Цб ( нi / бi),

следующему алгоритму:

где Цб — цена базисного

отбор основных параметров

товара;

Начисление баллов по каждому

Бнi — балльная оценка i-го

параметру

параметра нового товара;

Суммирование баллов по базовому Ббi — балльная оценка i-го

и исходному товару

параметра базисного товара

Расчет цен на товары по

(эталона)

соотношению суммарных баллов

3. Ценовой метод регрессииСостоит в определении

эмпирических формул

(регрессионных уравнений)

зависимости цен от величины

нескольких основных параметров

Цена выступает как функция от

параметров:

Ц = f(X1, Х2, Х3, …, Хn),

где X1, Х2, Х3, …, Хn — основные

параметры качества товара

20.

• Метод удельной цены используется лишь дляориентировочных оценок во избежание грубых ошибок.

• Метод баллов целесообразно применять при

формировании цен на те товары, параметры которых

разнообразны и не поддаются непосредственному

количественному соизмерению (удобство, дизайн,

мощность, цвет, запах, вкус и т.д.).

• Метод регрессии позволяет моделировать изменение

цен в зависимости от совокупности их параметров,

строго определять аналитическую форму связи, а также

использовать уравнения регрессии для определения

цен товаров, входящих в данный параметрический ряд.

В результате формируется взаимосвязанная система

цен на товары.

21. В управленческом учете используют два термина: “долгосрочный нижний предел цены” и “краткосрочный нижний предел цены”.

В УПРАВЛЕНЧЕСКОМ УЧЕТЕ ИСПОЛЬЗУЮТ ДВА ТЕРМИНА:“ДОЛГОСРОЧНЫЙ НИЖНИЙ ПРЕДЕЛ ЦЕНЫ” И “КРАТКОСРОЧНЫЙ НИЖНИЙ

ПРЕДЕЛ ЦЕНЫ”.

• Долгосрочный нижний предел цены показывает,

какую минимальную цену можно установить, чтобы

покрыть полные затраты предприятия на

производство и реализацию продукции. Этот предел

соответствует полной себестоимости продукции.

• Краткосрочный нижний предел цены — это та цена,

которая способна покрыть лишь переменную часть

издержек. Иными словами, это себестоимость,

рассчитанная по переменным издержкам.

22.

Часто бывают ситуации, когда принедостаточной загруженности

производственных мощностей

привлечение дополнительных заказов

оправданно, даже при цене, величина

которой не покрывает всех издержек.

Снижать цену на такие заказы можно до

ее краткосрочного нижнего предела.

23.

Принимая решение вотношении дополнительного

заказа, предлагаемую цену нужно

сравнивать с суммой переменных

издержек, а не с полной

себестоимостью продукции

24.

Цены меняются, и влияние от ихизменения необходимо правильно

оценить. Для этого применяется

чувствительный анализ, использующий

прием “что будет, если”.

Данный прием предполагает ответ

на вопрос, как изменится результат, если

первоначально спроектированные

данные не будут достигнуты или

изменится ситуация с допусками.

25.

Инструментоманализа

чувствительности является маржа

безопасности, т.е. та величина

выручки, которая находится за

критической точкой. Ее сумма

показывает, до какого предела может

упасть выручка, чтобы не было

убытка.

26.

Удельный маржинальный доход икритическая точка зависят от изменения

переменных расходов.

Степень контроля за величиной

переменных расходов различна в

зависимости от объема продаж, что

объясняется психологией менеджеров.

Когда наблюдается бум, управляющие

склонны наращивать объем

производства и реализации, а при спаде

они начинают следить за затратами.

27.

При снижении объема продажобычно уменьшают отпускные цены и

увеличивают коммерческие расходы, в

то же время делается попытка

повысить производительность труда,

снизить текучесть кадров и заготовить

ресурсы по более низким ценам.

28.

Постоянные расходы не статичны отгода к году. Они могут быть намеренно

увеличены для обеспечения более

прибыльной комбинации производства и

распределения, эти изменения отразятся на

выручке, переменных и постоянных

расходах.

Например, можно увеличить расходы

по продаже, заменив реализацию через

оптовиков на прямую, непосредственно на

рынке. Эта комбинация дает возможность

повысить отпускную цену.

29.

После того как сделаны основныепредложения по изменениям в

постоянных расходах, менеджер

прогнозирует вызванные этим

предложением изменения прибыли и

удельной маржи.

Система учета затрат непрерывно

анализирует поведение затрат и

периодически определяет точку

перелома.

30.

Маржинальный доход лежит воснове управленческих решений,

связанных с сокращением производства

(продукции).

Если продукт приносит дохода больше,

чем его переменные расходы, он вносит

вклад в общую прибыль.

Эта информация поступает

мгновенно, если используется

маржинальный подход.

31.

При традиционном подходе труднополучить релевантную информацию,

но менеджер может быть введен в

заблуждение себестоимостью единицы

продукции, которая несет в себе

элемент постоянных расходов.

32.

Когда ожидаемая прибыльсогласована, определение ее размера

может быть обеспечено подсчетом

числа единиц, которые необходимо

продать.

Для этого сумму постоянных

расходов и ожидаемой прибыли делят

на удельный маржинальный доход.