Финансы

ФинансыПохожие презентации:

")

Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО «Мега Скат»

1.

ОМСКИЙ ФИЛИАЛ НЕГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО ЧАСТНОГО УЧРЕЖДЕНИЯ ВЫСШЕГООБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО - ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»

ОТЧЕТ О ПРОХОЖДЕНИИ

(производственной практики

тип: педагогическая практика 2 недели)

Тема: «Оценка финансовых результатов и использование

прибыли экономического субъекта на примере ООО «Мега Скат»»

Выполнила : Бояренок Ирина Сергеевна

Группа: ЗБЭ-132

Руководитель: Реутова Ирина Михайловна

г. Омск 2017

2.

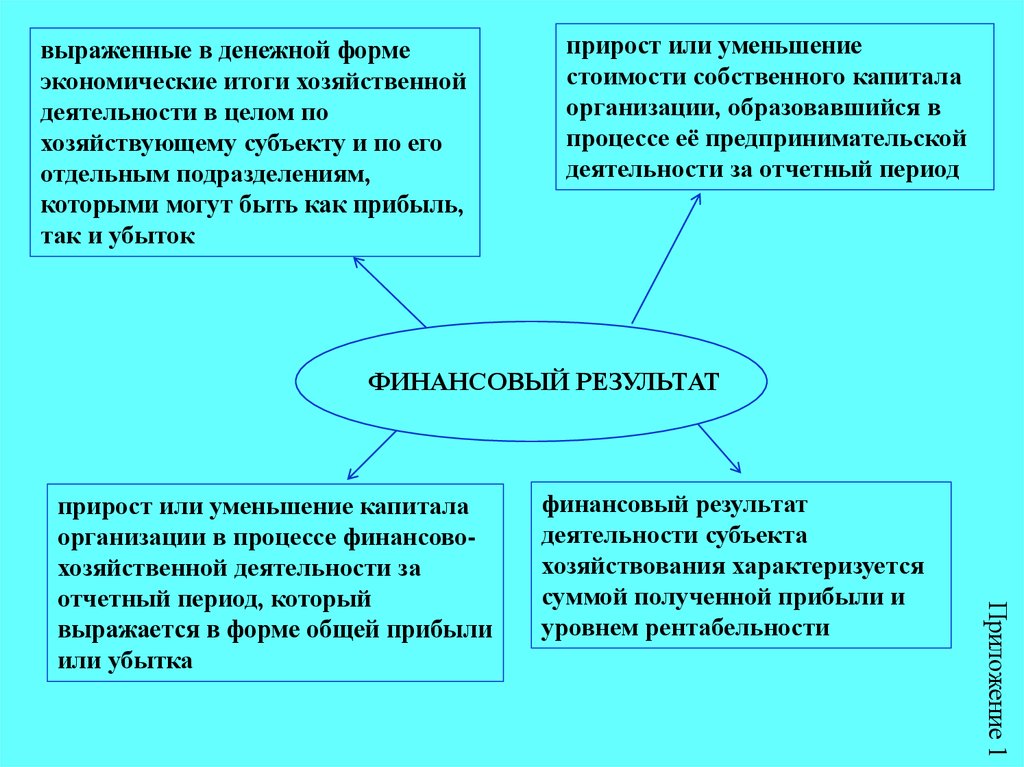

выраженные в денежной формеэкономические итоги хозяйственной

деятельности в целом по

хозяйствующему субъекту и по его

отдельным подразделениям,

которыми могут быть как прибыль,

так и убыток

прирост или уменьшение

стоимости собственного капитала

организации, образовавшийся в

процессе её предпринимательской

деятельности за отчетный период

ФИНАНСОВЫЙ РЕЗУЛЬТАТ

финансовый результат

деятельности субъекта

хозяйствования характеризуется

суммой полученной прибыли и

уровнем рентабельности

Приложение 1

прирост или уменьшение капитала

организации в процессе финансовохозяйственной деятельности за

отчетный период, который

выражается в форме общей прибыли

или убытка

3. Система взаимосвязанных отчетных показателей

(-) Себестоимостьпродаж

Выручка

(-) Управленческие

расходы

Валовая прибыль

(убыток)

(-) Коммерческие

расходы

Прибыль (убыток)

от продаж

(+) (-) Сальдо других доходов и

расходов

(-) Текущий налог на прибыль

(+) (-) Сальдо изменений отложенных

активов и обязательств

(+) (-) Прочее

Чистая прибыль (убыток)

Продолжение приложения 1

Прибыль (убыток) до

налогообложения

4. ПРИБЫЛЬ

• денежное выражение основной части денежныхнакоплений, создаваемых организацией любой

формы собственности.

• это полученный доход, уменьшенный на

величину производственных расходов

Продолжение приложения 1

• это часть стоимости прибавочного продукта,

который остается в хозяйстве, это реализованная

часть чистого дохода.

5. Основными источниками информации при анализе прибыли

Бизнес-план предприятия;

накладные на отгрузку продукции;

данные аналитического учета по счету 90 «Продажи»;

данные аналитического учета по счету 91 «Прочие доходы и расходы»;

данные аналитического учета по счету 99 «Прибыль и убытки»;

данные аналитического учета по счету 84 «Нераспределенная прибыль

(убыток)»;

• «Отчет о финансовых результатах».

определить степень выполнения плана и динамику прибыли;

рассчитать влияния факторов на прибыль;

проанализировать использование прибыли на предприятии;

изучить изменение показателей рентабельности;

изыскать резервы роста, прибыли и рентабельности.

Продолжение приложения 1

Задачи анализа прибыли

6. Основные показатели анализа прибыли

• Абсолютное отклонение прибыли• Процент выполнения плана прибыли

• Динамика прибыли

• факторный анализ прибыли:

- изменение физического объема продаж (VПР);

- изменение себестоимости отдельных видов продукции (VZ);

- изменение цен на отдельные виды продукции (Пр)

- влияние на прибыль от продаж(VПР) роста объема продаж:

- влияние на прибыль изменения управленческих и коммерческих расходов

- изменение структуры продукции

Продолжение приложения 1

- влияние на прибыль изменение уровня валовой прибыли

7. РЕНТАБЕЛЬНОСТЬ

• относительный показатель, определяющийуровень доходности экономического субъекта.

Продолжение приложения 1

• показатели, характеризующие эффективность

работы в целом, доходность различных

направлений деятельности и они более полно,

чем прибыль, характеризуют окончательные

результаты хозяйствования, потому что их

величина показывает соотношение эффекта с

наличными или потребленными ресурсами.

8. Резервов роста прибыли и рентабельности

Продолжение приложения 1• увеличение объема реализации продукции;

• повышение качества продукции;

• снижение себестоимости продукции;

• поиск более выгодных рынков сбыта;

• рациональное использование основных и оборотных

средств;

• увеличение прочих доходов;

• ликвидация прочих расходов.

9. Основные показатели рентабельности

Продолжение приложения 1• Рентабельность продаж

• Фондорентабельность

• Рентабельность основной деятельности

• Рентабельность (доходность) капитала:

- рентабельность собственного капитала:

- рентабельность вложенного капитала:

- рентабельность заемного капитала:

• Рентабельность оборотных активов, %:

10. Список Литературы

1.2.

3.

4.

5.

8.

Окончание приложения 1

6.

7.

[Новый экономический словарь / Под редакцией А. Н. Азрилияна — М.:

Институт новой экономики, 2006. ISBN 5-89378-014-0].

Приказ от 6 июля 1999 г. № 43н «Об утверждении положения по

бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в

редакции от 08.11.2010 N 142н)

Приказ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности

организаций» (в редакции от 06.04.2015 n 57н)

Бухгалтерский учет и анализ, Зотова Н.Н., Зырянова О.Т., Учебное пособие. Курган: Изд-во Курганского гос. ун-та, 2014. — 225 с.

Савицкая Г.В. Комплексный анализ хозяйственной деятельности

предприятия: учеб. для студентов, обучающихся по специальности

«Бухгалтерский учет, анализ и аудит» / Г.В. Савицкая. - 6-е изд., перераб. и

доп. - М.: ИНФРА-М, 2014. - 606 с.

Налоговый кодекс РФ (часть вторая) от 05.08.2000 N 117-ФЗ

Кирьянова З.В. Анализ финансовой отчетности: учеб.для бакалавров / З.В.

Кирьянова, Е.И. Седова. - 2-е изд., испр. и доп. - М. : Юрайт, 2013. - 428 с.

Пястолов С. М. Анализ финансово-хозяйственной деятельности

[Электронный ресурс]: учеб. для студентов учреждений сред. проф.

образования / С. М. Пястолов. - М.: Академия, 2014. - 384 с. URL:http://www.academia-moscow.ru/catalogue/4831/81755/