Финансы

ФинансыПохожие презентации:

")

")

")

НДС и практика его взимания в РФ

1. выпускная квалификационная работа на тему НДС и практика его взимания в РФ

ВЫПУСКНАЯКВАЛИФИКАЦИОННАЯ РАБОТА

НА ТЕМУ НДС И ПРАКТИКА ЕГО

ВЗИМАНИЯ

В РФ

На примере ООО «Завод по добыче и

розливу

минеральных

Башкортостана «Красноусольский»

вод

2. Актуальность темы

Налог на добавленную стоимостьявляется одним из основных

федеральных налогов и играет

значительную роль в формировании

доходной части федерального

бюджета и, соответственно, в

социально-экономическом развитии

государства.

3. Цель выпускной квалификационной работы заключается в анализе принципов и практики взимания налога на добавленную стоимость в

РФ.Для реализации цели необходимо

1) изучить историко-экономическую сущность НДС;

решить следующие задачи:

2) рассмотреть основные элементы НДС;

3) изучить порядок и условия взимания НДС в России;

4) дать организационно-экономическую характеристику ООО

«Завод по добыче и розливу минеральных вод Башкортостана

«Красноусольский»;

5) сделать выводы и рекомендации по результатам анализа

финансового состояния предприятия;

6) разработать рекомендации по совершенствованию

организации учета и усилению системы внутреннего контроля

расчетов с бюджетом по НДС в ООО «Завод по добыче и

розливу минеральных вод Башкортостана «Красноусольский»;

4. Объект и предмет исследования

Объектом исследования является ООО «Завод по добыче и розливуминеральных вод Башкортостана «Красноусольский»

Предмет исследования - налог на добавленную стоимость и практика

его взимания в РФ.

5. Карточка партнёра организации

453050, РБ, Гафурийский район, с.Красноусольский, ул. Коммунистическая, 15

E-mail: aqua_1@bk.ru Наш сайт: www.aqua21.ru

Тел/факс (347) 251-97-11, 251-97-14, 251-97-06

Телефон (347) 2-912-961, 2-912-962, 2-912-963

р/с 40702810440250001638

Ф-Л БАНКА ГПБ (АО) в г. Уфе

к/с 3010181030000000928

БИК 048073928

6. В настоящее время основной деятельностью ООО «Завод по добыче и розливу минеральных вод Башкортостана «Красноусольский»

является:1)

производство минеральных вод;

2)

оптовая торговля безалкогольными напитками;

3)

розничная торговля в неспециализированных магазинах преимущественно

пищевыми продуктами, включая напитки, и табачными изделиями;

7. Анализ финансового состояния ООО «Завод по добыче и розливу минеральных вод Башкортостана «Красноусольский»

10000090000

Сумма активов,тыс.руб

80000

70000

60000

50000

89825

40000

30000

38179

20000

25236

10000

0

5238

5886

7037

2014

2015

2016

Внеоборотные активы

Оборотные активы

Год

8. Анализ динамики и структуры внеоборотных активов показал, что они представлены только основными средствами. При этом их рост

Удельный вес,%Анализ динамики и структуры внеоборотных активов показал, что

они представлены только основными средствами. При этом их

рост составил 1799 тыс. руб. или на 134,3%.

100

100

100

2014

2015

2016

Такое изменение является

положительным для

предприятия, так как в составе

внеоборотных активов

основные средства играют

наиболее существенную роль.

От эффективности их

использования во многом

зависят конечные результаты

деятельности.

Год

Основные средства

9. Стоимость оборотных активов снизилась на 64589 тыс. руб. увеличились краткосрочные финансовые вложения на 400 тыс. руб. и НДС

на 22 тыс. руб.Основная доля в оборотных активах приходиться на дебиторскую задолженность, удельный

вес которой увеличился на 9,7%

Незначительную долю занимают краткосрочные финансовые вложения и денежные

средства, при чем наметилась тенденция к снижению у денежных средств с 12,4% до 0,6%.

100%

90%

80%

Денежные средства

70%

Краткосрочные

финансовые вложения

60%

50%

Дебиторская

задолженность

40%

НДС

30%

20%

Запасы

10%

0%

2014

2015

2016

10. Финансовые ресурсы на данном предприятии сформированы за счет собственных и заемных источников.

Сумма,тыс.рубФинансовые ресурсы на данном предприятии

сформированы за счет собственных и заемных источников.

94203

42912

30747

860

2014

1526

2016

1153

2015

Год

Собственный капитал

Заемный капитал

11. Собственные источники увеличились на 666 тыс. руб. или 77,4%, это изменение связано с ростом нераспределенной прибыли на 666

тыс. руб. или 87,6%.100%

90%

80%

Удельный вес,%

70%

60%

88,4

91,3

93,4

11,6

8,7

6,6

2014

2015

50%

40%

30%

20%

10%

0%

Уставный капитал

Год

2016

Нераспределенная прибыль

Уставный капитал остался неизменными.

12. Заемный капитал на данном предприятии сформирован только за счет краткосрочных обязательств, причем имеется только кредиторская

задолженность,которая за анализируемый период снизилась на 63456 тыс. руб.

100%

90%

УДЕЛЬНЫЙ ВЕС,%

80%

70%

60%

50%

100

100

100

2014

2015

2016

40%

30%

20%

10%

0%

Кредиторская задолженность

ГОД

13. Анализ финансовых результатов

9000080000

70000

60000

50000

40000

30000

20000

10000

0

2014

2015

2016

14. Более устойчивое финансовое состояние можно достичь за счет:

1) снижения дебиторской задолженности2) создания на предприятии собственной сбытовой сети;

3) стимулирования деятельности посредников и торгового персонала;

4) снижения коммерческих и управленческих расходов за счет: сокращения затрат

на электроэнергию, т.е. провести переход на экономное расходование энергии на

предприятии. Сократить затраты на Интернет и услуги телефонных операторов

посредством контроля за расходами, сокращения Интернет-трафика.

5) повышения финансовой устойчивости

15. Рассмотрим одну из нескольких проблемных ситуаций по расчету НДС, которые возникали в данной организации в процессе

хозяйственной деятельности.Примером может служить ситуация с

предоставлением коммерческого

кредита Обществу с ограниченной

ответственностью «Садко».

ООО «Завод по добыче и разливу

минеральных вод Башкортостана

«Красноусольский» отгрузил продукцию

в августе 2016 года, но ООО «Садко»

внес оплату только в ноябре. Такая

рассрочка в соответствии со статьей 823

Гражданского кодекса считается

коммерческим кредитом. Как в этой

ситуации правильно обложить

проданный товар НДС?

16. С 2015 года действует особый порядок по сдаче отчетности в налоговые органы по НДС

Остается в силе обязанность передачи декларации через ТКС.Предоставление отчетности в бумажном виде не допускается, так как

она в таком случае считается несданной. А это влечет за собой

налоговую и административную ответственность.

17.

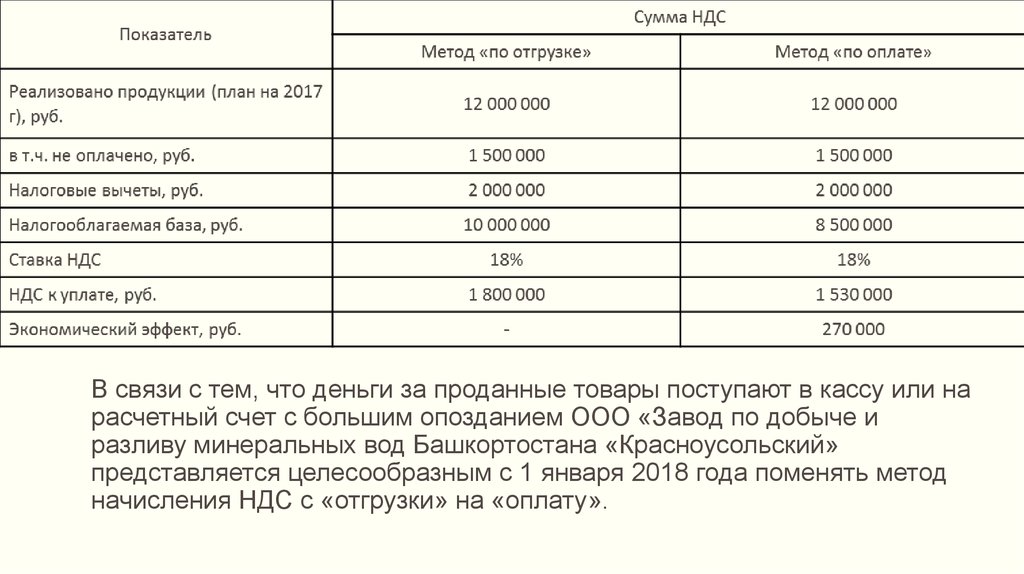

В связи с тем, что деньги за проданные товары поступают в кассу или нарасчетный счет с большим опозданием ООО «Завод по добыче и

разливу минеральных вод Башкортостана «Красноусольский»

представляется целесообразным с 1 января 2018 года поменять метод

начисления НДС с «отгрузки» на «оплату».

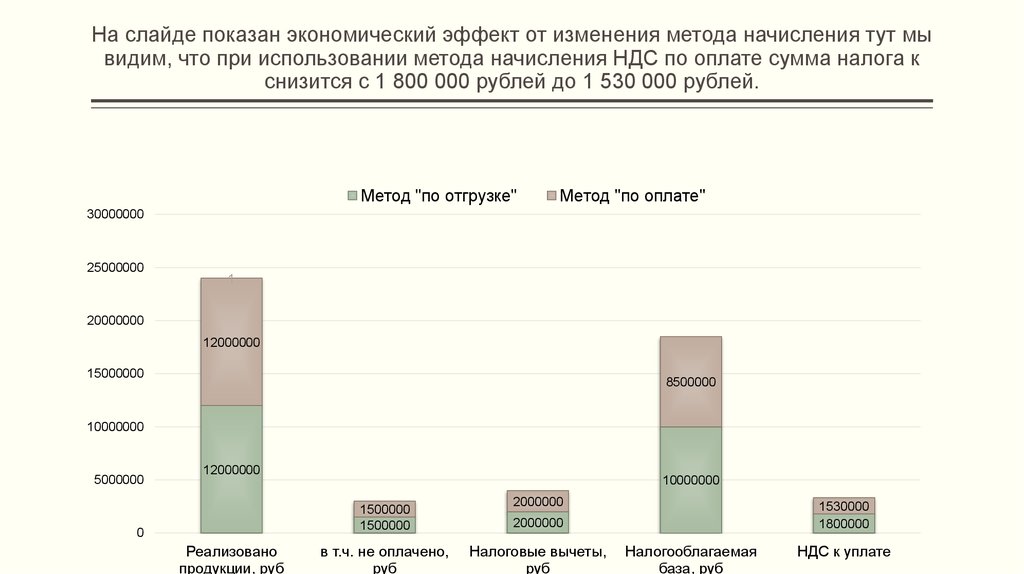

18.

На слайде показан экономический эффект от изменения метода начисления тут мывидим, что при использовании метода начисления НДС по оплате сумма налога к

снизится с 1 800 000 рублей до 1 530 000 рублей.

Метод "по отгрузке"

Метод "по оплате"

30000000

25000000

1

20000000

12000000

15000000

8500000

10000000

5000000

12000000

10000000

1500000

1500000

0

Реализовано

продукции, руб

в т.ч. не оплачено,

руб

2000000

1530000

1800000

2000000

Налоговые вычеты,

руб

Налогооблагаемая

база, руб

НДС к уплате

19. Введение раздельного учета НДС по нормируемым и ненормируемым расходам представляется целесообразным.

Совместный учет НДС понормируемым и ненормируемым

расходам

Раздельный учет НДС по нормируемым

и ненормируемым расходам

33348067

33348067

Расходы на рекламу в июне 2016,

руб.

393506

393506

в том числе НДС, руб.

60026

60026

Норматив рекламных расходов

1%

1%

Расходы на рекламу для целей

налогообложения, руб.

333480

333480

Итого к вычету рекламных

расходов, руб.

393506

333480

В том числе НДС, руб.

60026

50870

-

9156

Показатель

Выручка от реализации за

полугодие, руб.

Экономический эффект, руб.

20. Чтобы облегчить заполнение декларации ООО «Завод по добыче и разливу минеральных вод Башкортостана «Красноусольский»

рекомендуется учет сумм «входного» НДС вести на отдельныхсубсчетах к счету 19 в соответствии со строками (показателями)

декларации. Предлагается отдельно учитывать «входной» НДС:

1)

по основным средствам, как

требующим, так и не требующим монтажа;

2)

по расходам на командировки;

3)

по представительским расходам;

4)

по товарам, купленным для

перепродажи.

21. Для усиления системы внутреннего контроля на предприятии ООО «Завод по добыче и разливу минеральных вод Башкортостана

«Красноусольский» рекомендуется:Внести дополнения в инвентарную карточку Форма ОС – 6, а именно дополнить

графу «Первоначальная (балансовая) стоимость» графой «В том числе НДС», что

сможет способствовать сокращению объема работы и правильно определить

налогооблагаемую базу, что также позволяет экономить денежные средства на

налоге на добавленную стоимость.

22. Заключение

В теоретической части выпускной квалификационной работы рассмотренонормативное регулирование, основные элементы НДС и методика учета расчетов с

бюджетом по НДС.

В аналитической части работы проведен анализ финансово - хозяйственной

деятельности объекта исследования - ООО «Завод по добыче и розливу

минеральных вод Башкортостана «Красноусольский».

В ходе оценки постановки учета расчетов по НДС в организации ООО «Завод по

добыче и розливу минеральных вод Башкортостана «Красноусольский»,

рассмотрены проблемные вопросы в исчислении НДС в данной организации.

На основе проведенного исследования разработаны рекомендации по оздоровлению

финансового состояния организации, совершенствованию организации учета и

усилению системы внутреннего контроля расчетов с бюджетом по НДС.

Проведенный анализ организации расчетов по НДС на исследуемом предприятии

свидетельствует о том, что существует ряд неиспользуемых резервов по

оптимизации учета расчетов с бюджетом по НДС. В данной работе произведены

прогнозные расчеты внедрения мероприятий направленных на оптимизацию учета и

контроля расчетов с бюджетом по НДС.