Финансы

ФинансыПохожие презентации:

")

")

Бухгалтерський баланс, структура і зміст

1. Тема: 2 “Бухгалтерський баланс, структура і зміст”

2.

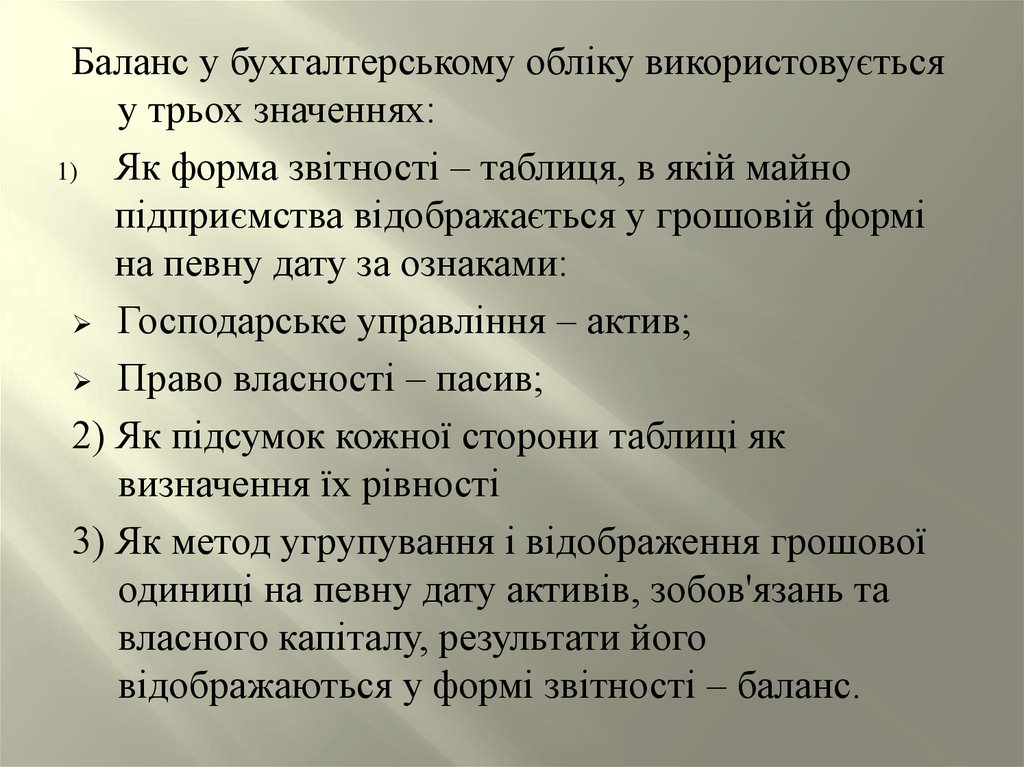

Баланс у бухгалтерському обліку використовуєтьсяу трьох значеннях:

1) Як форма звітності – таблиця, в якій майно

підприємства відображається у грошовій формі

на певну дату за ознаками:

Господарське управління – актив;

Право власності – пасив;

2) Як підсумок кожної сторони таблиці як

визначення їх рівності

3) Як метод угрупування і відображення грошової

одиниці на певну дату активів, зобов'язань та

власного капіталу, результати його

відображаються у формі звітності – баланс.

3.

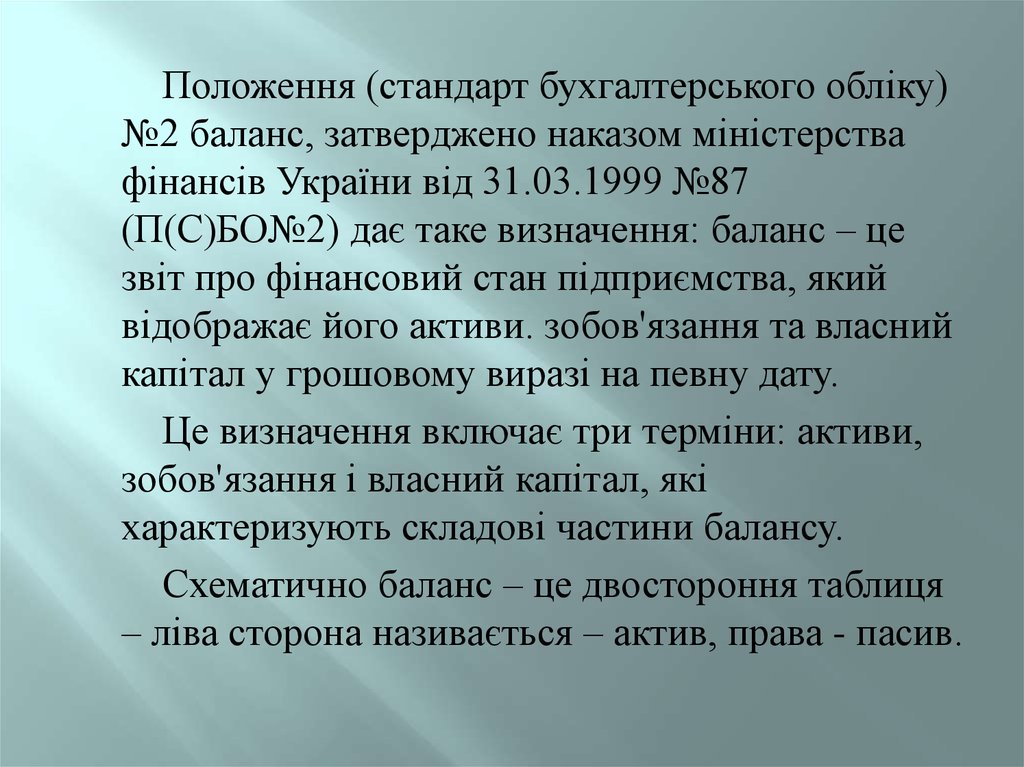

Положення (стандарт бухгалтерського обліку)№2 баланс, затверджено наказом міністерства

фінансів України від 31.03.1999 №87

(П(С)БО№2) дає таке визначення: баланс – це

звіт про фінансовий стан підприємства, який

відображає його активи. зобов'язання та власний

капітал у грошовому виразі на певну дату.

Це визначення включає три терміни: активи,

зобов'язання і власний капітал, які

характеризують складові частини балансу.

Схематично баланс – це двостороння таблиця

– ліва сторона називається – актив, права - пасив.

4.

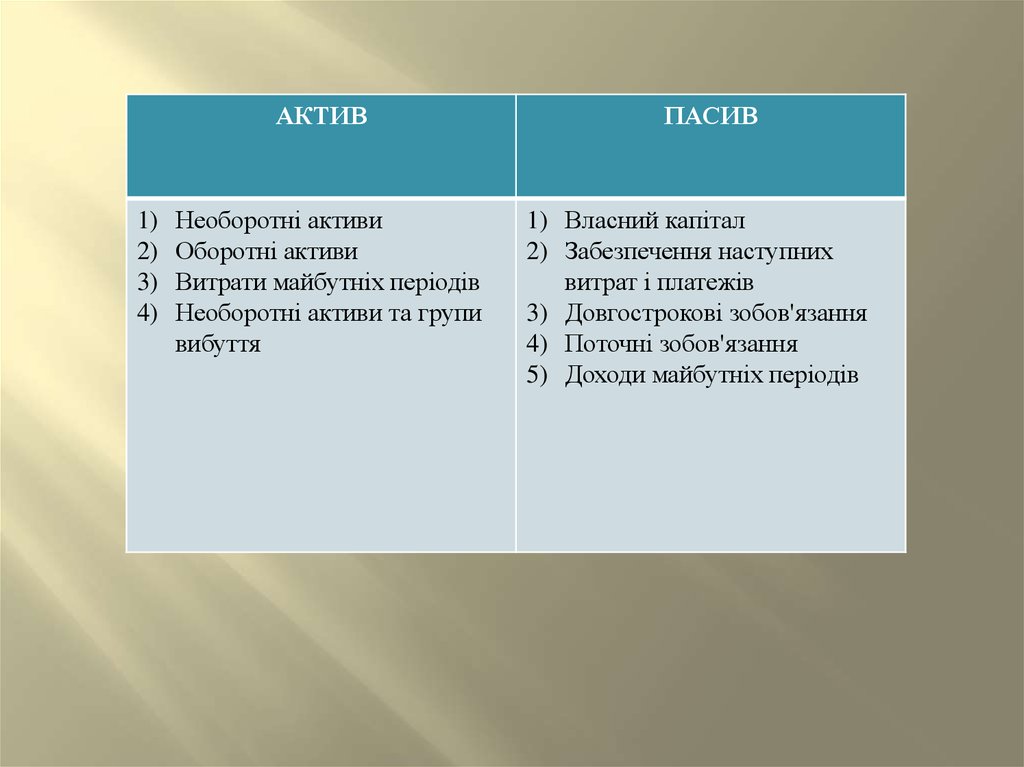

АКТИВ1)

2)

3)

4)

Необоротні активи

Оборотні активи

Витрати майбутніх періодів

Необоротні активи та групи

вибуття

ПАСИВ

1) Власний капітал

2) Забезпечення наступних

витрат і платежів

3) Довгострокові зобов'язання

4) Поточні зобов'язання

5) Доходи майбутніх періодів

5.

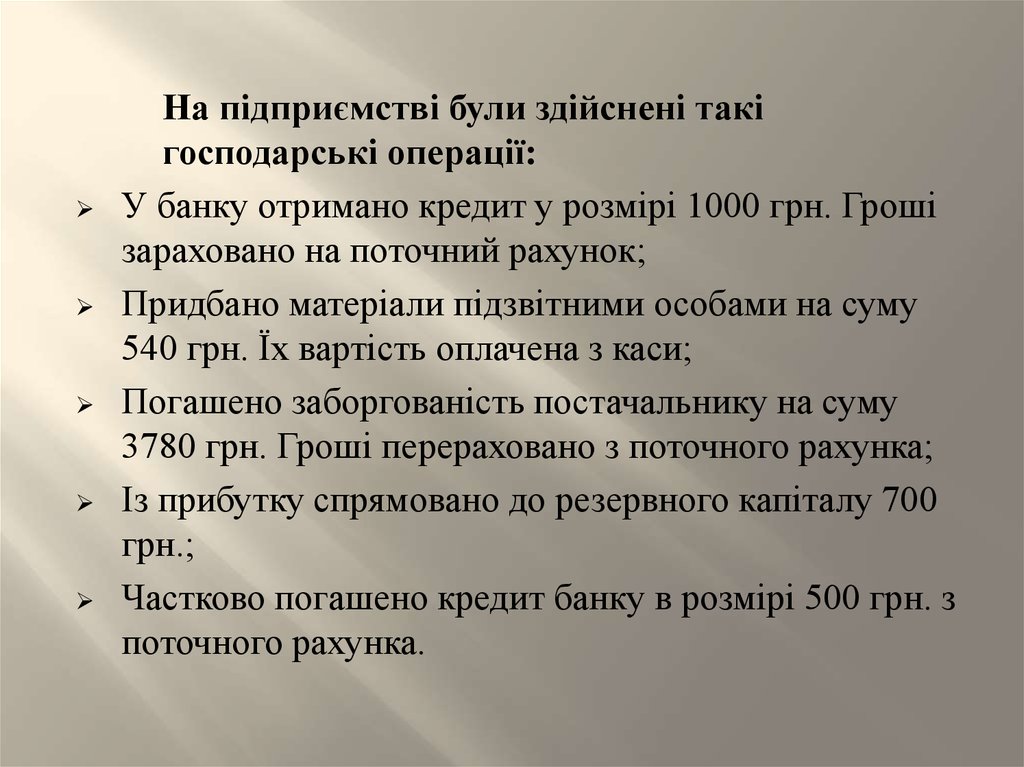

На підприємстві були здійснені такігосподарські операції:

У банку отримано кредит у розмірі 1000 грн. Гроші

зараховано на поточний рахунок;

Придбано матеріали підзвітними особами на суму

540 грн. Їх вартість оплачена з каси;

Погашено заборгованість постачальнику на суму

3780 грн. Гроші перераховано з поточного рахунка;

Із прибутку спрямовано до резервного капіталу 700

грн.;

Частково погашено кредит банку в розмірі 500 грн. з

поточного рахунка.

6.

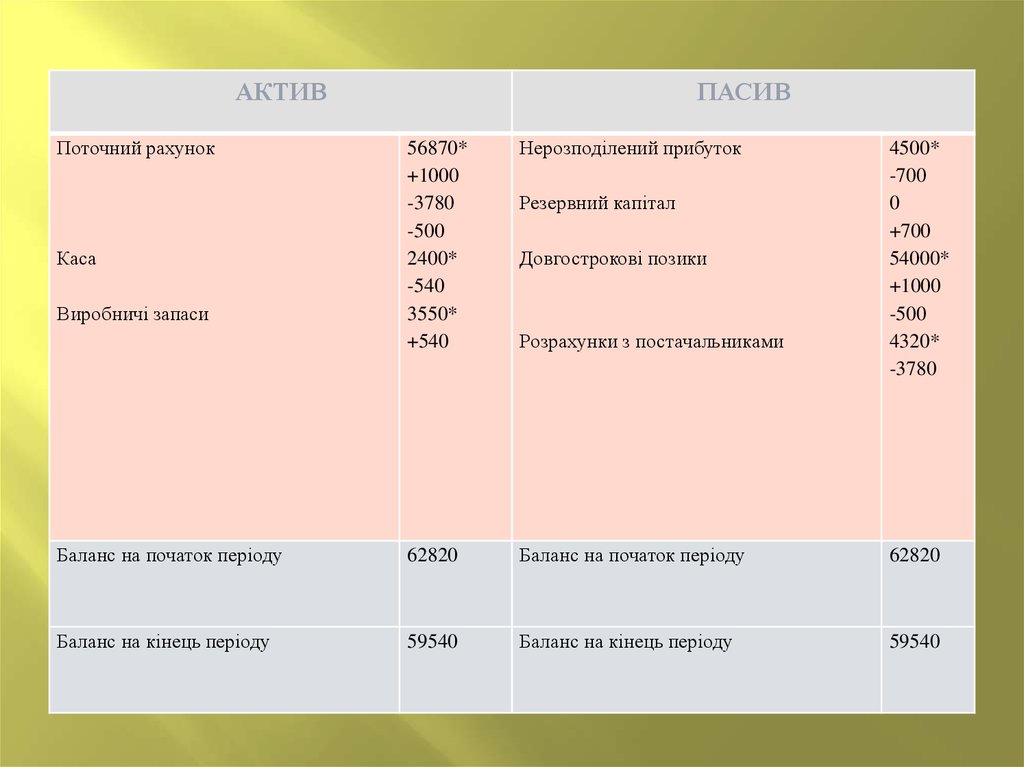

АКТИВПоточний рахунок

ПАСИВ

56870*

+1000

-3780

-500

2400*

-540

3550*

+540

Нерозподілений прибуток

Баланс на початок періоду

62820

Баланс на початок періоду

62820

Баланс на кінець періоду

59540

Баланс на кінець періоду

59540

Каса

Виробничі запаси

Резервний капітал

Довгострокові позики

Розрахунки з постачальниками

4500*

-700

0

+700

54000*

+1000

-500

4320*

-3780

7.

Відображення господарських операцій ужурналі операцій:

№ п/п

Зміст господарських операцій

Дт

Кт

Сума,

грн.

1.

Отримано довгострокову позику

31

50

2.

Придбано матеріали за наявні кошти

20

30

540

3.

Погашено заборгованість постачальнику

63

31

3780

4.

З прибутку спрямовано до резервного капіталу

44

43

700

5.

Погашено кредит банку

50

31

500

1000

8.

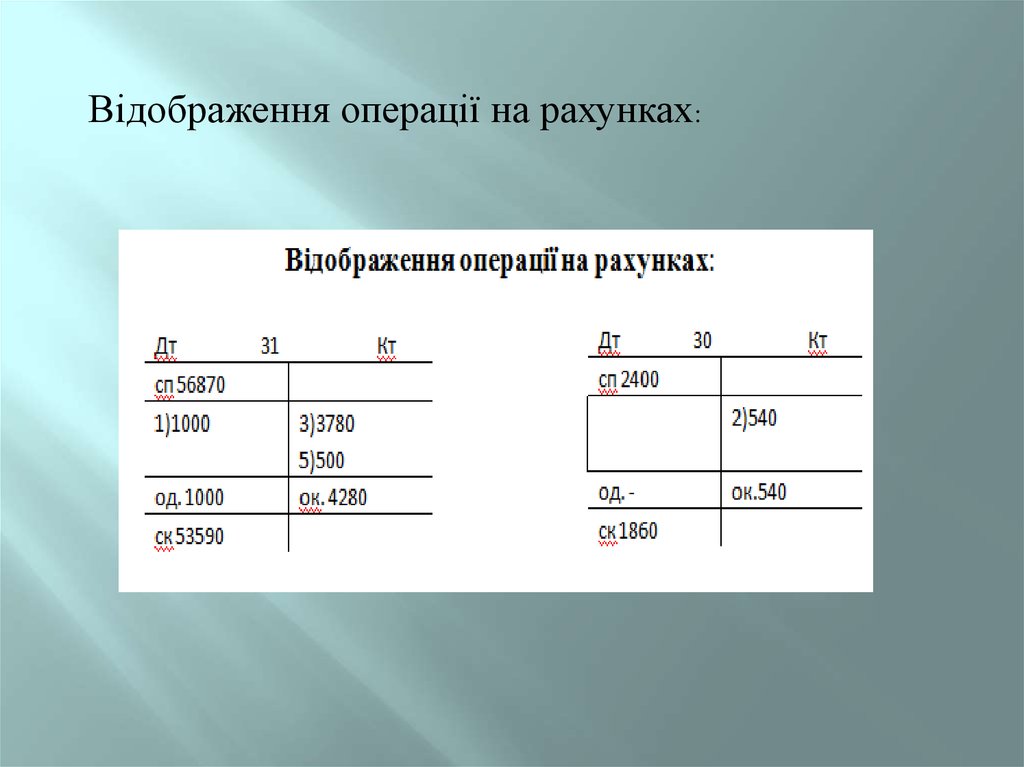

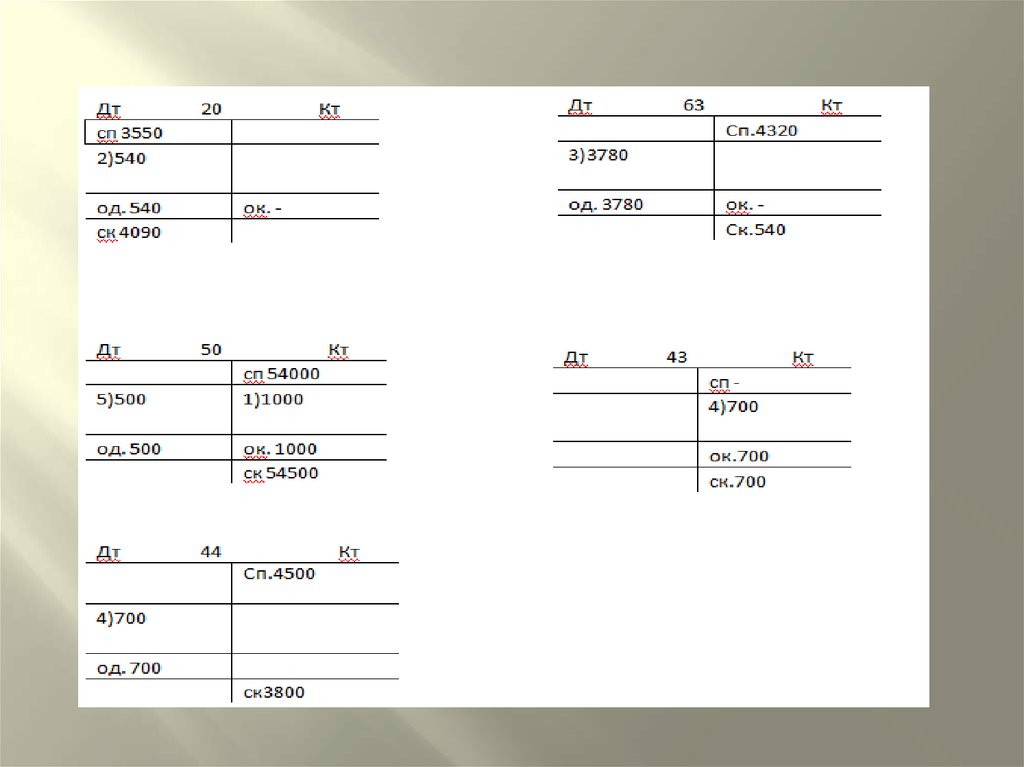

Відображення операції на рахунках:9.

10.

Відображення операцій в оборотносальдовій відомості:Найменування

№ рахунка

Сальдо на

початок

Обороти за місяць

Сальдо на кінець

Дт

Кт

Дт

Кт

Дт

Кт

31

56870

-

1000

4280

53590

-

30

2400

-

-

540

1860

-

20

3550

-

540

-

4090

-

44

-

4500

700

-

-

3800

63

-

4320

3780

-

-

540

50

-

54000

500

1000

-

54500

43

-

-

-

700

-

700

62820

62820

6520

6520

59540

59540