Финансы

ФинансыПохожие презентации:

")

Бюджетно-налоговая (финансово-фискальная) политика государства

1.

ТЕМА 16. БЮДЖЕТНО-НАЛОГОВАЯ(ФИНАНСОВО-ФИСКАЛЬНАЯ)

ПОЛИТИКА ГОСУДАРСТВА (стр. 492-528)

1. Госбюджет: его функции,

структура доходов и расходов.

2. Сущность, функции и

классификация налогов.

3. Фискальная политика

государства и ее виды.

4. Бюджетный дефицит и способы

его покрытия.

2.

3.

Бюджет – это структура доходов ирасходов.

Функции бюджета:

1. Централизация финансовых ресурсов.

2. Регулирование социально-экономических

процессов.

3. Перераспределение финансовых

ресурсов.

4. Социальная защита.

5. Стимулирование предпринимательской

деятельности.

6. Контроль за финансами.

4.

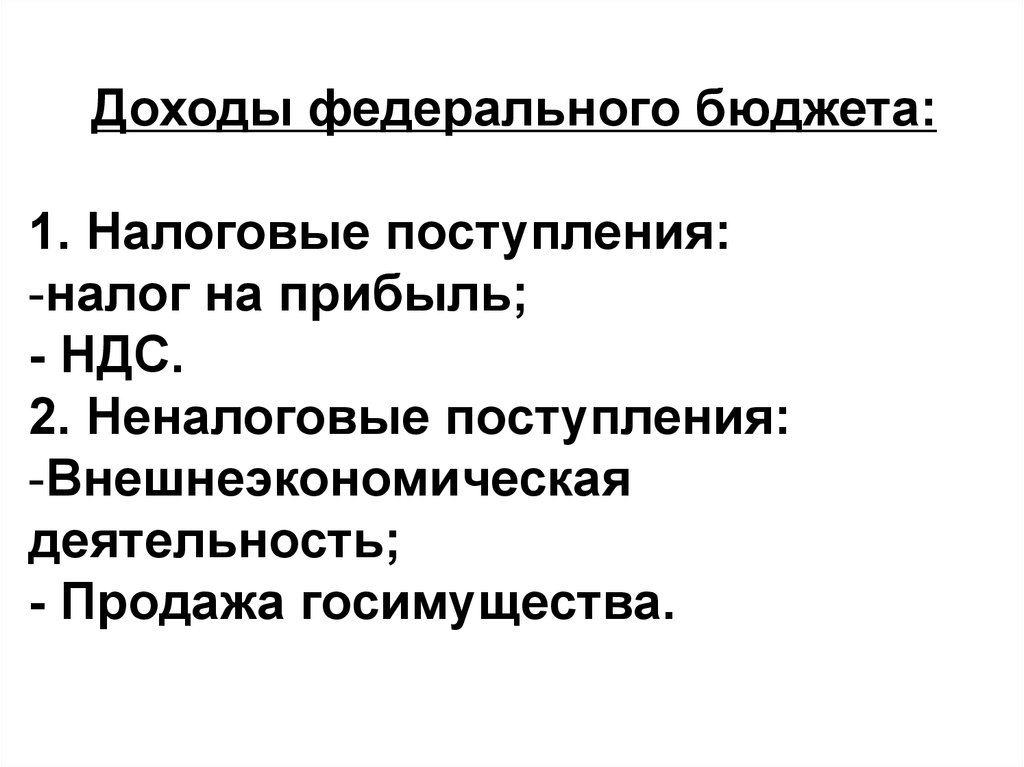

Доходы федерального бюджета:1. Налоговые поступления:

-налог на прибыль;

- НДС.

2. Неналоговые поступления:

-Внешнеэкономическая

деятельность;

- Продажа госимущества.

5.

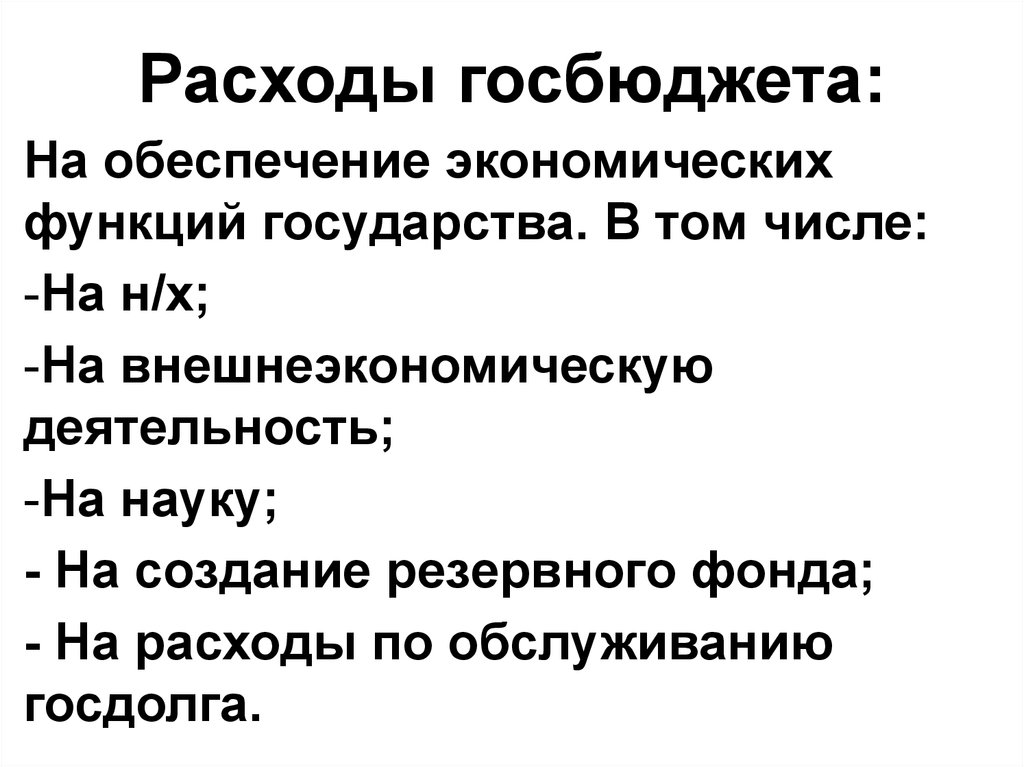

Расходы госбюджета:На обеспечение экономических

функций государства. В том числе:

-На н/х;

-На внешнеэкономическую

деятельность;

-На науку;

- На создание резервного фонда;

- На расходы по обслуживанию

госдолга.

6.

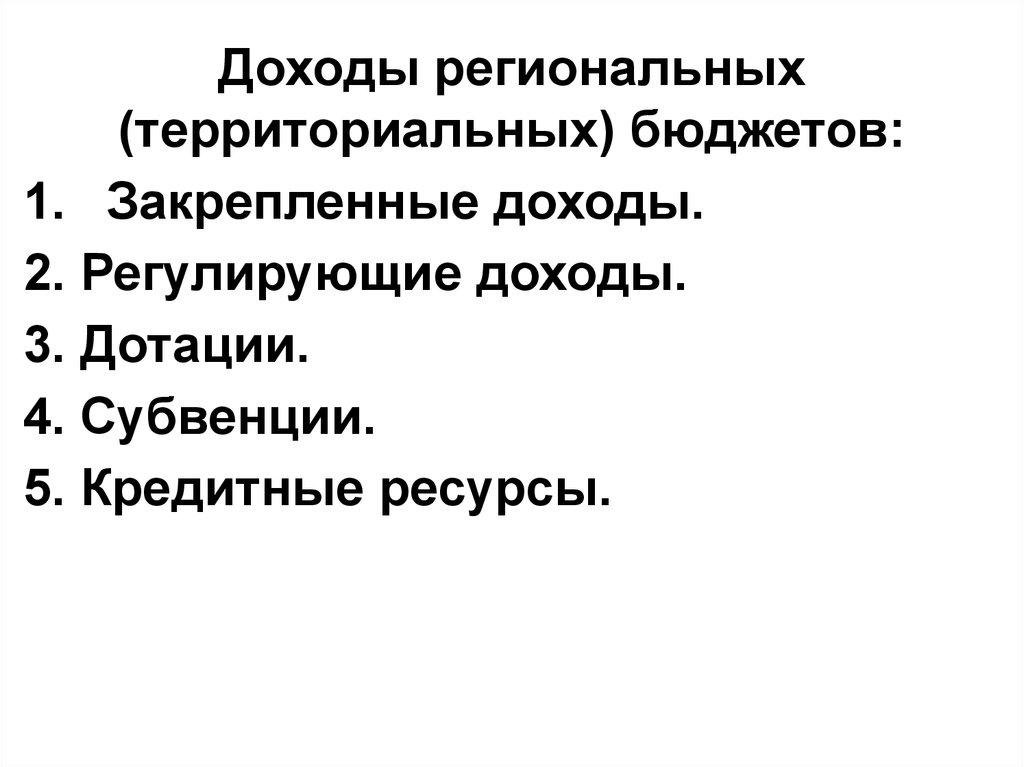

Доходы региональных(территориальных) бюджетов:

1. Закрепленные доходы.

2. Регулирующие доходы.

3. Дотации.

4. Субвенции.

5. Кредитные ресурсы.

7.

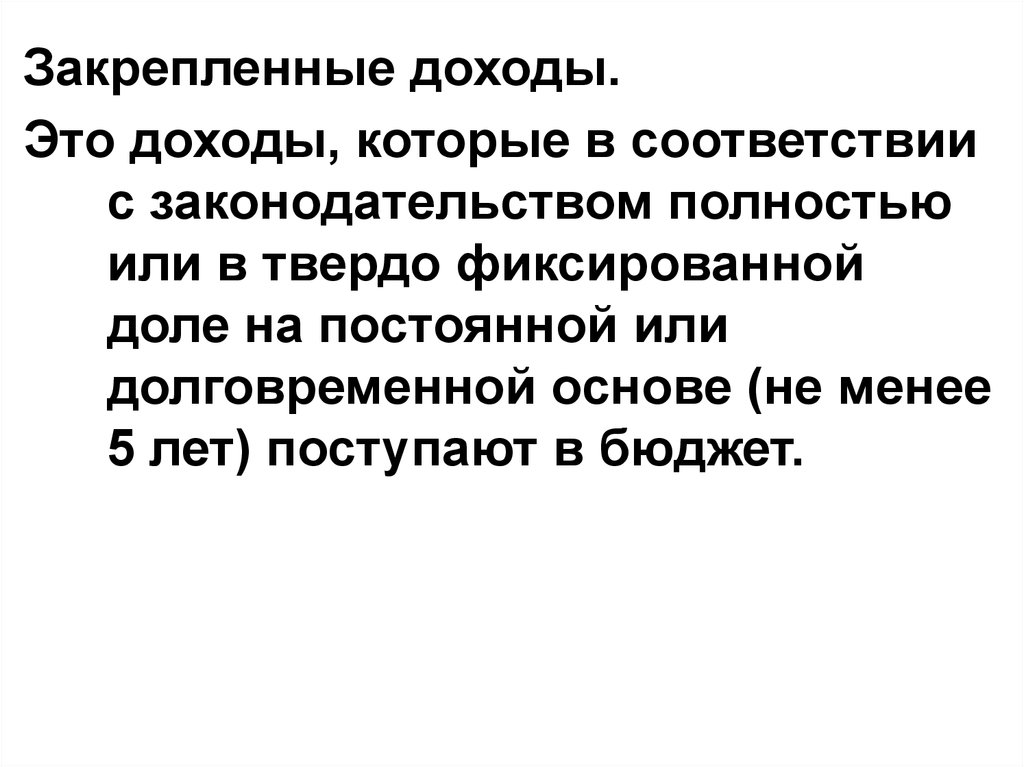

Закрепленные доходы.Это доходы, которые в соответствии

с законодательством полностью

или в твердо фиксированной

доле на постоянной или

долговременной основе (не менее

5 лет) поступают в бюджет.

8.

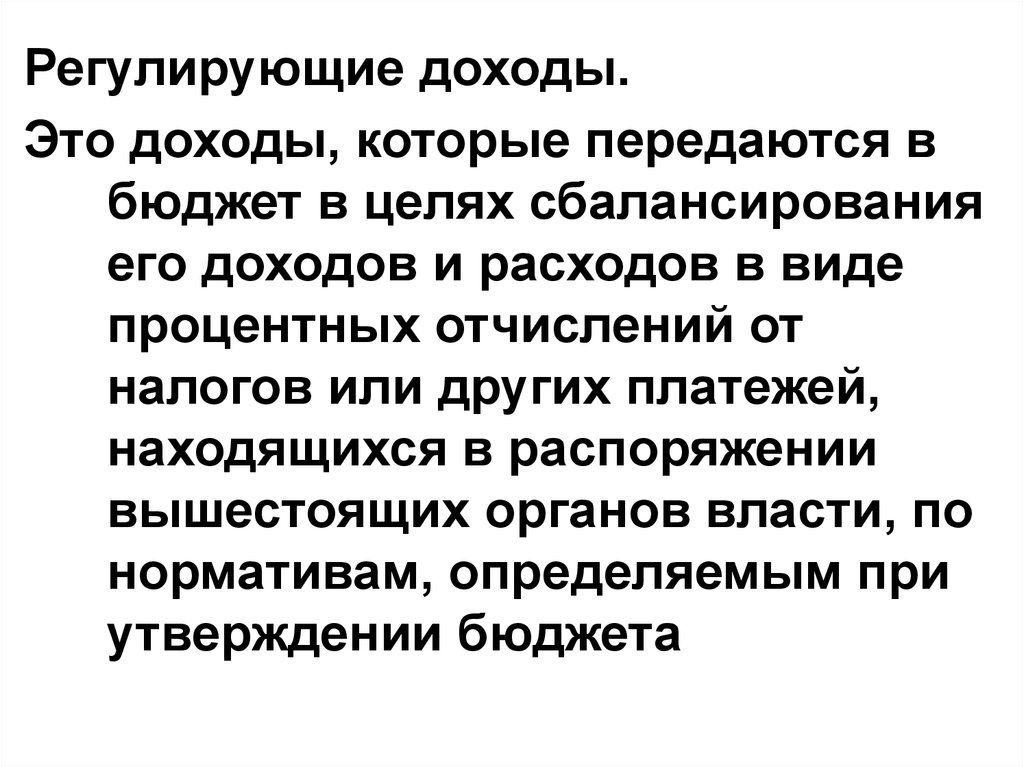

Регулирующие доходы.Это доходы, которые передаются в

бюджет в целях сбалансирования

его доходов и расходов в виде

процентных отчислений от

налогов или других платежей,

находящихся в распоряжении

вышестоящих органов власти, по

нормативам, определяемым при

утверждении бюджета

9.

ДотацииЭто средства, выделяемые без

конкретной цели использования,

которые можно потратить на

какие угодно цели

10.

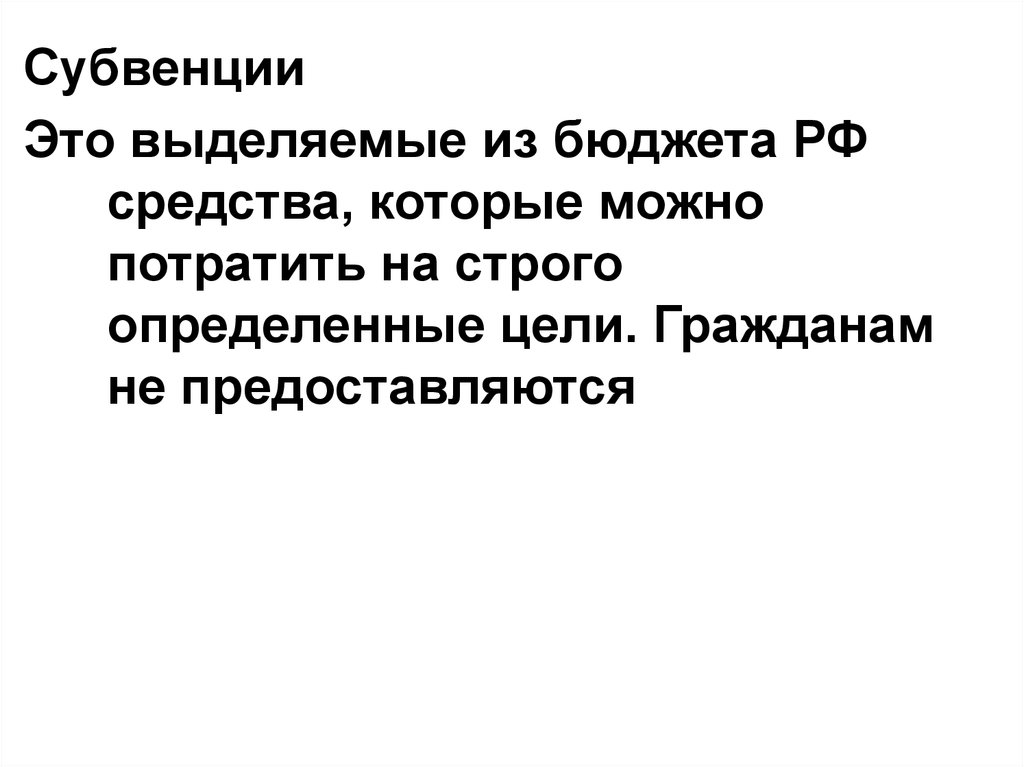

СубвенцииЭто выделяемые из бюджета РФ

средства, которые можно

потратить на строго

определенные цели. Гражданам

не предоставляются

11.

Кредитные ресурсыЭто средства передаваемые из

вышестоящего бюджета в

территориальный на различные

цели под проценты или без них с

обязательным их возвращением

12.

13.

Налоги – это обязательные платежифизических и юридических лиц,

взимаемые государством.

Функции налогов:

1. Фискальная.

2. Экономическая

14.

К элементам налоговотносятся:

1. Субъект налога.

2. Носитель налога.

3. Объект налога.

4. Ставка налога.

15.

Классификация налогов:1.По способу платежа:

1.1. Прямые

1.2. Косвенные

2. По использованию:

2.1. Общие

2.2. Целевые

3. По месту поступления:

3.1. Федеральные

3.2. Республиканские

3.3. Местные.

16.

17.

Под фискальной (бюджетно-налоговой)политикой понимают меры правительства по

изменению госрасходов, налогообложения и

состояния госбюджета, направленные на

обеспечение полной занятости и производства

неинфляционного ВНП.

ВИДЫ ПОЛИТИКИ:

1. Дискреционная:

1.1. Фискальная экспансия

1.2. Фискальная рестрикция.

2. Недискреционная

18.

«Встроенный» автоматическийстабилизатор – это экономический механизм,

позволяющий снизить амплитуду циклических

колебаний уровней занятости и выпуска, не

прибегая к частым изменениям экономической

политики.

Примеры:

-Прогрессивная налоговая система;

-Система гострансфертов;

-Cистема участия в прибылях.

19.

20.

Бюджетный дефицит – этопревышение расходов над

доходами.

Виды дефицита:

1. Циклический.

2. Структурный.

21.

Способы покрытия бюджетногодефицита:

1. Кредитно-денежная эмиссия;

2. Рост налоговых поступлений;

3. Внешний долг;

4. Внутренний долг.

5. Увеличение неналоговых

поступлений