")

Финансы

ФинансыПохожие презентации:

Структура налога. Обязательные и необязательные элементы

1. СТРУКТУРА НАЛОГА

Обязательные и необязательныеэлементы

2. Статья 8 НК РФ. Понятие налога и сбора

1. Под налогом понимается обязательный, индивидуальнобезвозмездный

платеж,

взимаемый

с

организаций

и

физических лиц в форме отчуждения принадлежащих им на

праве

собственности,

хозяйственного

ведения

или

оперативного

управления

денежных средств

в

целях

финансового обеспечения деятельности государства и (или)

муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с

организаций и физических лиц, уплата которого является

одним из условий совершения в отношении плательщиков

сборов государственными органами, органами местного

самоуправления,

иными

уполномоченными

органами

и

должностными лицами юридически значимых действий,

включая предоставление определенных прав или выдачу

разрешений (лицензий).

3. Статья 17 НК РФ - Общие условия установления налогов и сборов

1. Налог считается установленным лишь в том случае, когдаопределены налогоплательщики и элементы налогообложения, а

именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

2. В необходимых случаях при установлении налога в акте

законодательства о налогах и сборах могут также предусматриваться

налоговые

льготы

и

основания

для

их

использования

налогоплательщиком.

4. НАЛОГОПЛАТЕЛЬЩИК- субъект налогообложения

НАЛОГОПЛАТЕЛЬЩИКсубъект налогообложенияНалогоплательщиками и плательщиками сборов признаются

организации и физические лица, на которых в соответствии с

Кодексом возложена обязанность уплачивать налоги и (или)

сборы.

5. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

СТ. 38 НК РФ1. Объектами налогообложения могут являться операции по

реализации товаров (работ, услуг), имущество, прибыль, доход,

расход, стоимость реализованных товаров (выполненных работ,

оказанных услуг) либо иной объект, имеющий стоимостную,

количественную или физическую характеристики, с наличием

которого у налогоплательщика законодательство о налогах и

сборах связывает возникновение обязанности по уплате налога.

Каждый

налог

имеет

самостоятельный

объект

налогообложения, определяемый в соответствии с частью второй

Налогового кодекса.

6. НАЛОГОВАЯ БАЗА

Ст. 53 НК РФ1. Налоговая база представляет

собой стоимостную, физическую или

иную

характеристики

объекта

налогообложения.

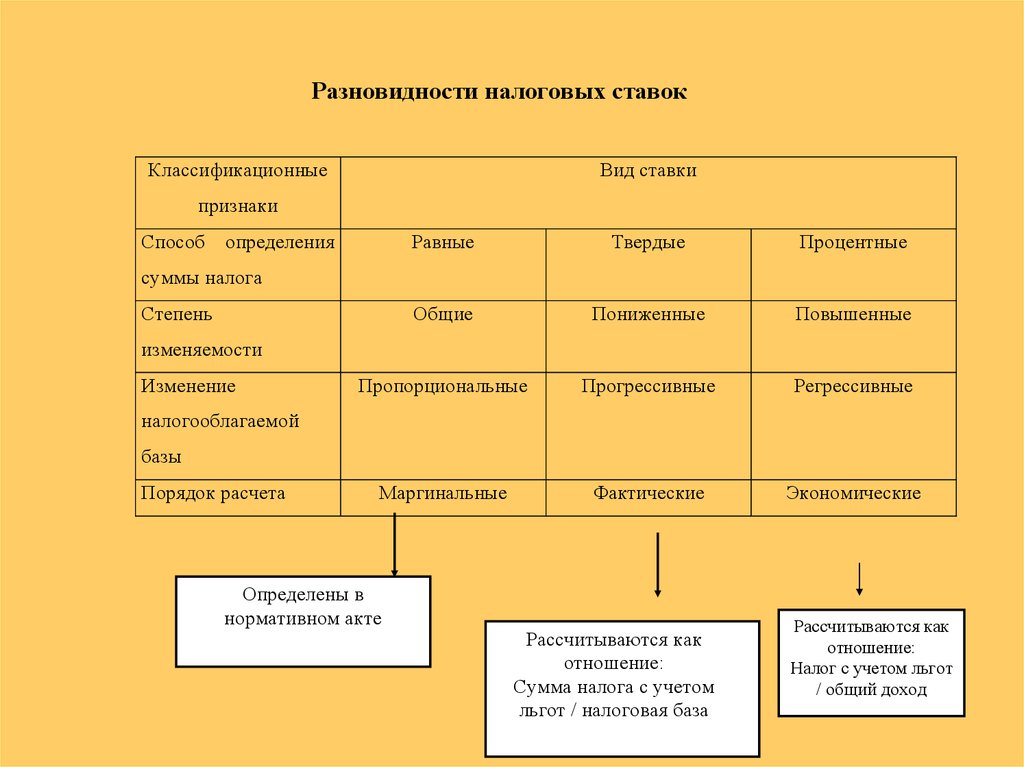

7. Налоговая ставка

Ст. 53 НК РФНалоговая ставка представляет

собой

величину

налоговых

начислений на единицу измерения

налоговой базы.

8.

Разновидности налоговых ставокКлассификационные

Вид ставки

признаки

Способ

определения

Равные

Твердые

Процентные

Общие

Пониженные

Повышенные

Пропорциональные

Прогрессивные

Регрессивные

Маргинальные

Фактические

Экономические

суммы налога

Степень

изменяемости

Изменение

налогооблагаемой

базы

Порядок расчета

Определены в

нормативном акте

Рассчитываются как

отношение:

Сумма налога с учетом

льгот / налоговая база

Рассчитываются как

отношение:

Налог с учетом льгот

/ общий доход

9. Мудрость тысячелетий

• Ничто не истощает и не разрушаетчеловека, как продолжительное

физическое и умственное бездействие

• Славнейшая победа – победа над

самим собой

10. Налоговый период- ст. 55

1. Под налоговым периодом понимается календарныйгод или иной период времени применительно к

отдельным налогам, по окончании которого определяется

налоговая база и исчисляется сумма налога, подлежащая

уплате. Налоговый период может состоять из одного или

нескольких отчетных периодов, по итогам которых

уплачиваются авансовые платежи.

Отчетный период

11.

Статья 52. Порядок исчисления налогаНалогоплательщик

самостоятельно

исчисляет

сумму налога, подлежащую уплате за налоговый

период, исходя из налоговой базы, налоговой ставки

и налоговых льгот.

В случаях, предусмотренных законодательством

Российской Федерации о налогах и сборах,

обязанность по исчислению суммы налога может

быть возложена на налоговый орган или налогового

агента.

12.

Статья 57. Сроки уплаты налогов и сборов1. Сроки уплаты налогов и сборов устанавливаются

применительно к каждому налогу и сбору.

Изменение установленного срока уплаты налога и

сбора

допускается

только

в

порядке,

предусмотренном Кодексом.

2. При уплате налога и сбора с нарушением срока

уплаты

налогоплательщик

(плательщик

сбора)

уплачивает пени в порядке и на условиях,

предусмотренных Кодексом.

13.

• Уплатой налога называется технический приемвнесения налогоплательщиком или его агентом

суммы налога в соответствующий бюджет или во

внебюджетный фонд

Статья 58. Порядок уплаты налогов и сборов

• 1. Уплата налога производится разовой уплатой всей

суммы налога либо в ином порядке,

предусмотренном Кодексом и другими актами

законодательства о налогах и сборах.

• 2. Подлежащая уплате сумма налога уплачивается

(перечисляется) налогоплательщиком или налоговым

агентом в установленные сроки.

• 3. Уплата налогов производится в наличной или

безналичной форме.

14.

Статья 56. Установление и использование льгот по налогами сборам

1.

Льготами по налогам и сборам признаются

предоставляемые

отдельным

категориям

налогоплательщиков

и

плательщиков

сборов

предусмотренные законодательством о налогах и

сборах преимущества по сравнению с другими

налогоплательщиками или плательщиками сборов,

включая возможность не уплачивать налог или сбор

либо уплачивать их в меньшем размере.

Нормы

законодательства

о

налогах

и

сборах,

определяющие основания, порядок и условия применения

льгот по налогам и сборам, не могут носить индивидуального

характера.

15.

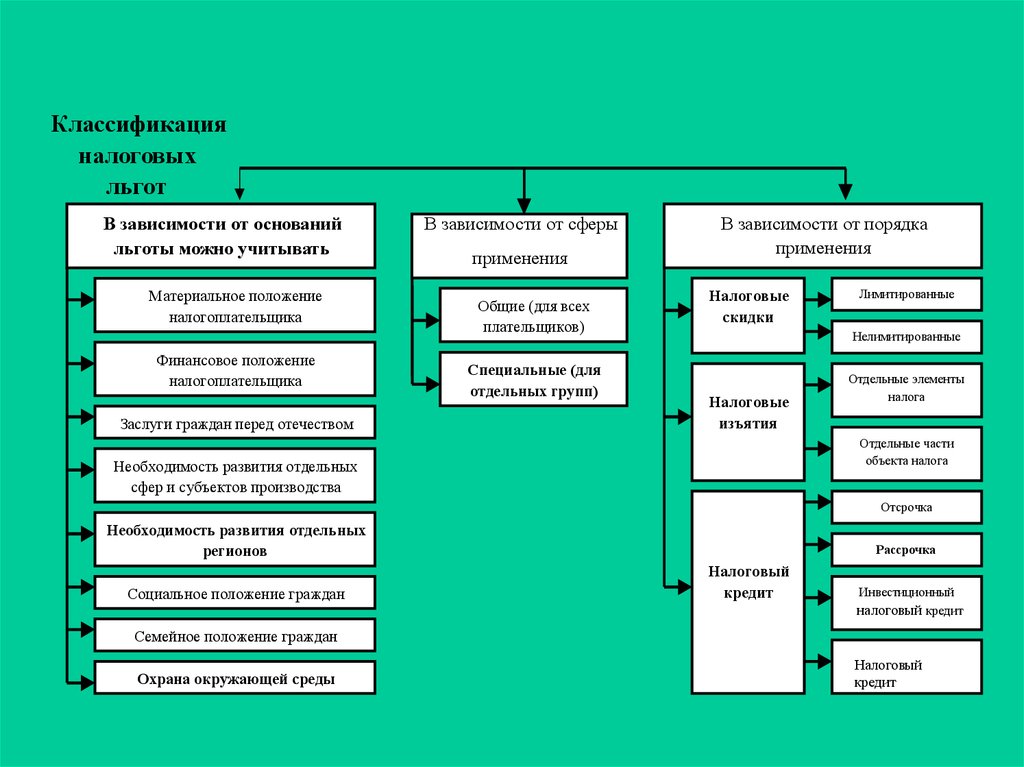

Классификацияналоговых

льгот

В зависимости от оснований

льготы можно учитывать

Материальное положение

налогоплательщика

Финансовое положение

налогоплательщика

Заслуги граждан перед отечеством

В зависимости от сферы

применения

Общие (для всех

плательщиков)

Специальные (для

отдельных групп)

В зависимости от порядка

применения

Налоговые

скидки

Лимитированные

Нелимитированные

Налоговые

изъятия

Отдельные элементы

налога

Отдельные части

объекта налога

Необходимость развития отдельных

сфер и субъектов производства

Отсрочка

Необходимость развития отдельных

регионов

Социальное положение граждан

Рассрочка

Налоговый

кредит

Инвестиционный

налоговый кредит

Семейное положение граждан

Охрана окружающей среды

Налоговый

кредит

16. Виды налоговых льгот (в зависимости от сокращения какого-либо элемента налога)

• Сокращение предмета или объектаНалоговые изъятия

• Сокращение налоговой базы

Налоговые скидки

• Сокращение общей величины налога

Налоговый кредит

• Сокращение периода уплаты

Налоговые каникулы

17. Масштаб налога и единица налогообложения

Масштаб налогаСтоимость

автомобиля

90000

Единица

налого- рублей

обложения

Мощность двигателя

Объем двигателя

Вес автомобиля

140

3000

2,2

л.с.

кв. см.

тонн

Налоговая база

18. Дополнительные необязательные элементы налога

• Носитель налога – лицо, на которое вдействительности падает тяжесть

налогообложения

• Источник налога – доход налогоплательщика,

из которого уплачивается налог

• Налоговый оклад – сумма налога с одного

объекта

19. МУДРОСТЬ ТЫСЯЧЕЛЕТИЙ

• УЧЕНИК, КОТОРЫЙТРУДИТСЯ БЕЗ ЖЕЛАНИЯ,

- ЭТО ПТИЦА БЕЗ КРЫЛЬЕВ

Энвери Али Аухадеддин, поэт (ХII век)