Финансы

ФинансыПохожие презентации:

Коэффициенты финансовой устойчивости предприятия

1.

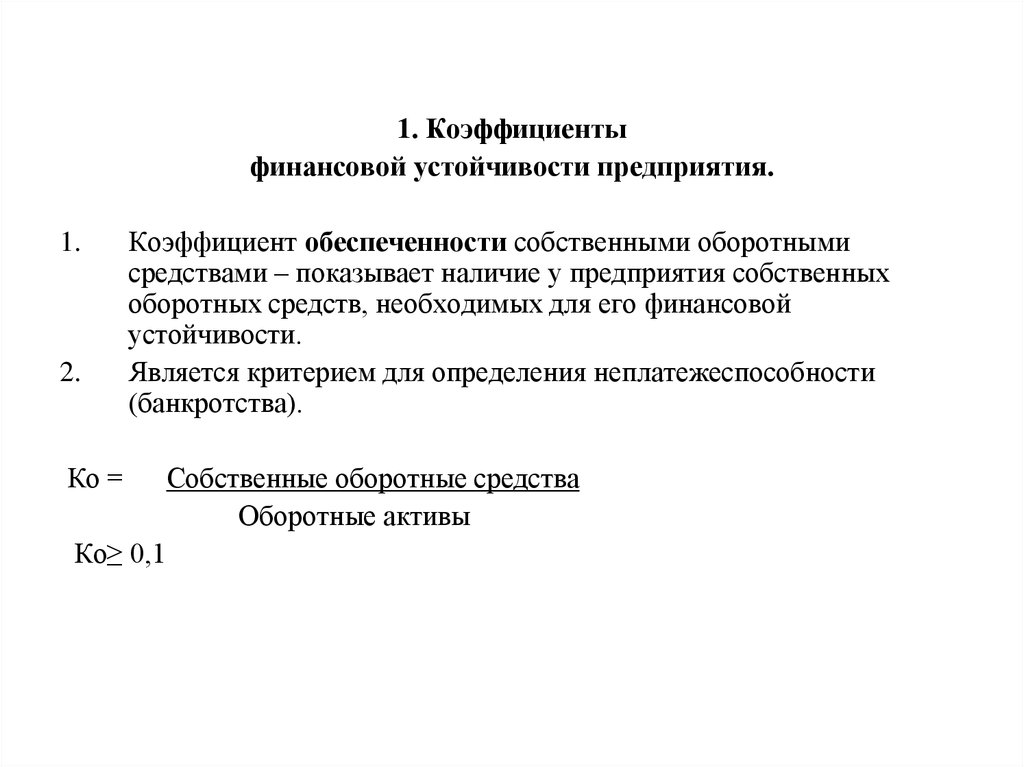

1. Коэффициентыфинансовой устойчивости предприятия.

1.

2.

Коэффициент обеспеченности собственными оборотными

средствами – показывает наличие у предприятия собственных

оборотных средств, необходимых для его финансовой

устойчивости.

Является критерием для определения неплатежеспособности

(банкротства).

Ко =

Ко≥ 0,1

Собственные оборотные средства

Оборотные активы

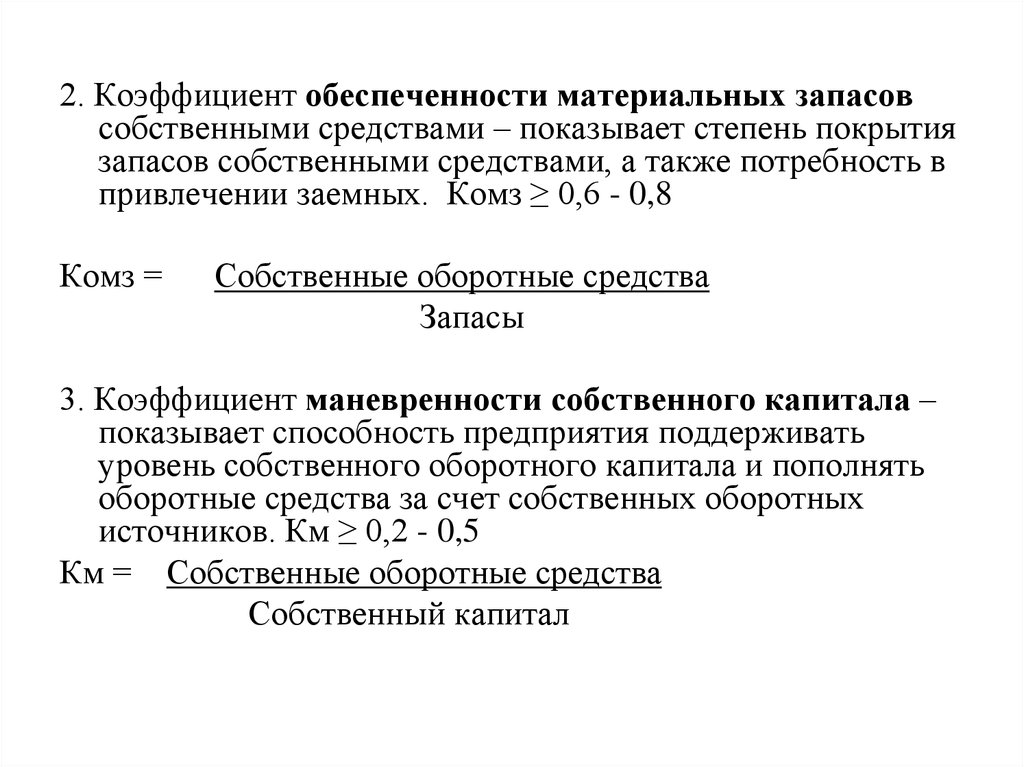

2.

2. Коэффициент обеспеченности материальных запасовсобственными средствами – показывает степень покрытия

запасов собственными средствами, а также потребность в

привлечении заемных. Комз ≥ 0,6 - 0,8

Комз =

Собственные оборотные средства

Запасы

3. Коэффициент маневренности собственного капитала –

показывает способность предприятия поддерживать

уровень собственного оборотного капитала и пополнять

оборотные средства за счет собственных оборотных

источников. Км ≥ 0,2 - 0,5

Км = Собственные оборотные средства

Собственный капитал

3.

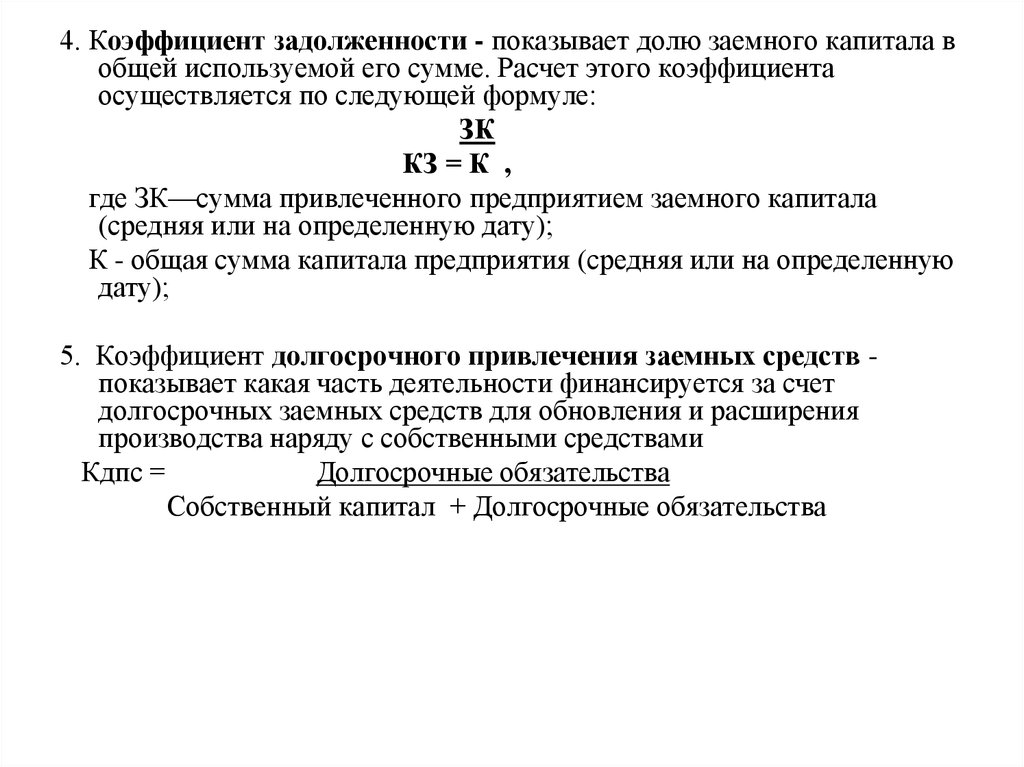

4. Коэффициент задолженности - показывает долю заемного капитала вобщей используемой его сумме. Расчет этого коэффициента

осуществляется по следующей формуле:

ЗК

КЗ = К ,

где ЗК—сумма привлеченного предприятием заемного капитала

(средняя или на определенную дату);

К - общая сумма капитала предприятия (средняя или на определенную

дату);

5. Коэффициент долгосрочного привлечения заемных средств показывает какая часть деятельности финансируется за счет

долгосрочных заемных средств для обновления и расширения

производства наряду с собственными средствами

Кдпс =

Долгосрочные обязательства

Собственный капитал + Долгосрочные обязательства

4.

6. Коэффициент реальной стоимости имущества – показывает долюсредств производства в стоимости имущества, уровень

производственного потенциала предприятия, обеспеченность

производственными средствами. Крси > 0,5

Крси =

Основные средства + сырье и материалы +

незавершенное производство

Валюта баланса

7. Коэффициент имущества производственного назначения показывает долю имущества производственного назначения в общей

стоимости всех средств предприятия.

Кп.им. = Внеоборотные активы + Запасы ≥ 0,5

Валюта баланса

5.

8. Коэффициент автономии – характеризует независимость от заемныхсредств. Показывает долю собственных средств в общей сумме всех

средств предприятия.

Ка. = Собственный капитал > 0,5

Валюта баланса

9. Коэффициент соотношения заемных и собственных

(финансирования) средств – показывает сколько заемных средств

привлекло предприятие на 1 руб., вложенный в активы собственных

средств.

Кз/с. = Заемные средства

< 0,7

Собственный капитал

6.

10. Коэффициент соотношения мобильных ииммобилизованных средств - показыват сколько

внеоборотных средств приходится на 1 руб. оборотных

активов.

Км/и = Оборотные активы

Внеоборотные активы

11. Коэффициент прогноза банкротства – показывает долю

чистых оборотных активов в стоимости всех средств

предприятия.

Кпб =Оборотные активы – Краткосрочные пассивы

Валюта баланса

7.

4 вопрос. Анализ финансовой устойчивости с позицийкраткосрочной перспективы

(платежеспособности и ликвидности)

предприятия

8.

Предприятие считают платежеспособным, если :ОА ≥ КО,

где ОА – оборотные активы (итог раздела II баланса);

КО – краткосрочные обязательства (итог раздела V

баланса).

9.

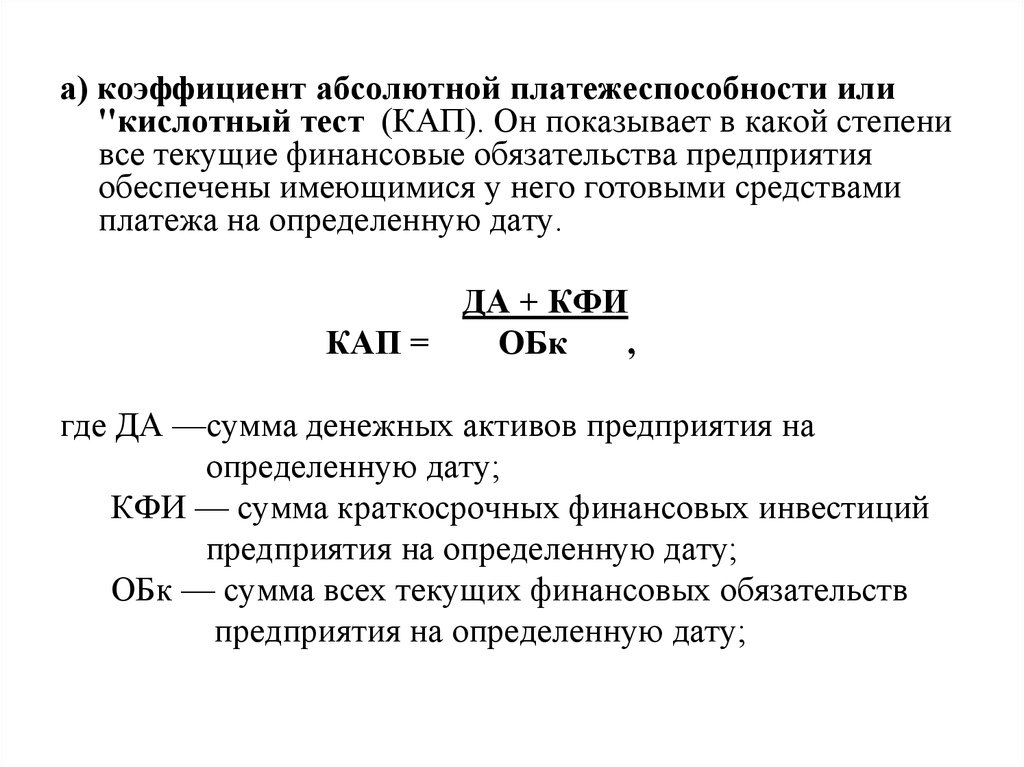

а) коэффициент абсолютной платежеспособности или''кислотный тест (КАП). Он показывает в какой степени

все текущие финансовые обязательства предприятия

обеспечены имеющимися у него готовыми средствами

платежа на определенную дату.

ДА + КФИ

КАП =

ОБк

,

где ДА —сумма денежных активов предприятия на

определенную дату;

КФИ — сумма краткосрочных финансовых инвестиций

предприятия на определенную дату;

ОБк — сумма всех текущих финансовых обязательств

предприятия на определенную дату;

10.

б) коэффициент промежуточной платежеспособности (КПП). Онпоказывает в какой степени все текущие финансовые обязательства

могут быть удовлетворены за счет его высоколиквидных активов

(включая готовые средства платежа).

ДА + КФИ + ДЗ

КПП =

ОБк

,

где ДА— сумма денежных активов предприятия (средняя

или на определенную дату);

КФИ—сумма краткосрочных финансовых инвестиций

(средняя или на определенную дату);

ДЗ — сумма дебиторской задолженности всех видов

(средняя или на определенную дату);

ОБк — сумма всех текущих финансовых обязательств

предприятия (средняя или на определенную дату);

11.

в) коэффициент текущей платежеспособности (КТП). Он показывает вкакой степени вся задолженность по текущим финансовым

обязательствам может быть удовлетворена за счет всех его текущих

(оборотных) активов.

ОА

КТП = ТФО ,

где ОА — сумма всех оборотных активов

предприятия (средняя или на определенную дату);

ТФО — сумма всех текущих финансовых обязательств

предприятия (средняя или на определенную дату);

12.

г) общий коэффициент соотношения дебиторской и кредиторскойзадолженности (КДК0). Он характеризует общее соотношение

расчетов по этим видам задолженности предприятия.

Д3о

КДКо = КЗо ,

где Д3о — общая сумма текущей дебиторской задолженности

предприятия всех видов (средняя или на определенную дату);

К3о — общая сумма кредиторской задолженности предприятия всех

видов (средняя или на определенную дату).

13.

д) коэффициент соотношения дебиторской и кредиторскойзадолженности по коммерческим операциям (КДКК). Этот

показатель характеризует соотношение расчетов за приобретенную и

поставленную продукцию.

ДЗп

КДКк= КЗп ,

где ДЗп — сумма текущей дебиторской задолженности предприятия за

продукцию (товары, работы, услуги), рассчитанная как средняя или на

определенную дату;

КЗп — сумма кредиторской задолженности предприятия за продукцию

(товары, услуги, работы), рассчитанная как средняя или на

определенную дату.

14.

Наименование коэффициентаРекомендуемо

е значение

Коэффициент текущей ликвидности

1 ≤ Кп ≤ 2

Коэффициент критической (быстрой, срочной) ликвидности

Ккл ≥ 0,8 - 1

Коэффициент абсолютной ликвидности

Кал ≥ 0,2 - 0,5

Общий коэффициент ликвидности баланса

Колб ≥ 1

Коэффициент перспективной платежеспособности

Коэффициент задолженности

Кз < 0,38

Коэффициент «цены» ликвидации

Кцл ≥ 1

15.

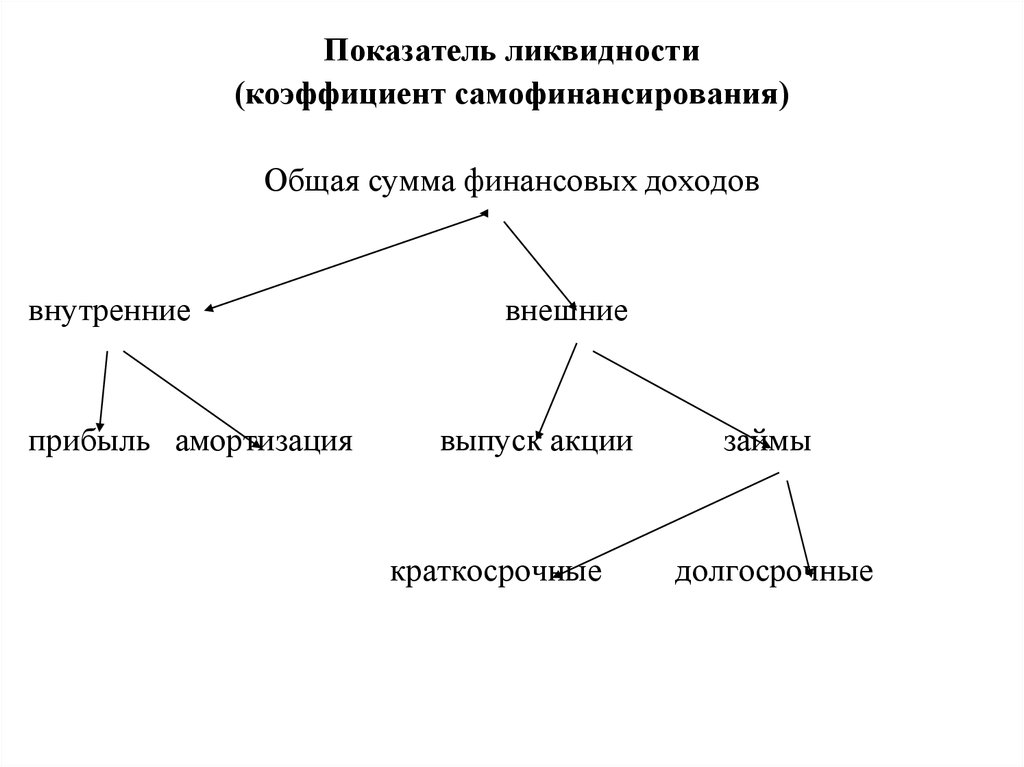

Показатель ликвидности(коэффициент самофинансирования)

Общая сумма финансовых доходов

внутренние

прибыль амортизация

внешние

выпуск акции

краткосрочные

займы

долгосрочные

16.

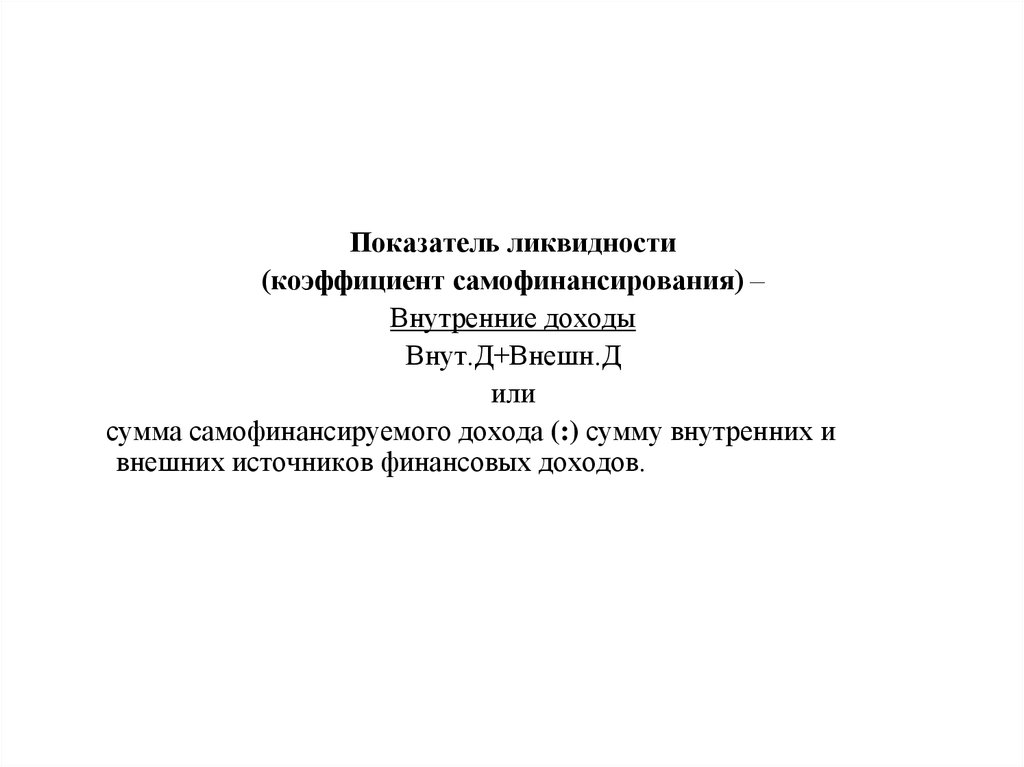

Показатель ликвидности(коэффициент самофинансирования) –

Внутренние доходы

Внут.Д+Внешн.Д

или

сумма самофинансируемого дохода (:) сумму внутренних и

внешних источников финансовых доходов.

17.

Коэффициент показывает степень, с которой предприятиесамофинансирует свою деятельность в отношении к созданному

богатству.

Можно определить также, сколько самофинансируемого дохода

приходится на одного работника предприятия.

Такие показатели в странах Запада рассматриваются как одни из

лучших критериев определения ликвидности и финансовой

независимости компании и могут сравниваться с другими

предприятиями.

18.

а) коэффициент оборачиваемости всех используемых активов врассматриваемом периоде (КОа).

ОР

КОа = А ср ,

где ОР—общий объем реализации продукции в

рассматриваемом периоде;

Аср. —средняя стоимость всех используемых активов

предприятия в рассматриваемом периоде

(рассчитанная как средняя хронологическая);

19.

б) коэффициент оборачиваемости оборотных активов предприятия врассматриваемом периоде (КОоа).

ОР

КОа = ОА ср

где ОР—общий объем реализации продукции в рассматриваемом

периоде;

ОАср. — средняя стоимость оборотных активов в рассматриваемом

периоде (рассчитанная как средняя хронологическая);

20.

4. Коэффициенты оценки оборачиваемостикапитала

21.

а) коэффициент оборачиваемости всего используемогокапитала в рассматриваемом периоде (КОк).

ОР

Кок = Кср.

где ОР — общий объем реализации продукции в

рассматриваемом периоде;

Кср. —средняя сумма всего используемого капитала

предприятия в рассматриваемом периоде (рассчитанная как

средняя хронологическая);

22.

б) коэффициент оборачиваемости собственного капитала врассматриваемом периоде (КОск). :

ОР

КОск = СКср. ,

где ОР — общий объем реализации продукции в

рассматриваемом периоде;

СКср. —средняя сумма собственного капитала предприятия в

рассматриваемом периоде (рассчитанная как средняя

хронологическая);

23.

в) коэффициент оборачиваемости привлеченного заемного капиталав рассматриваемом периоде (КОзк).

ОР

КОзк = ЗКср.

где ОР— общий объем реализации продукции в рассматриваемом

периоде;

ЗКср. —средняя сумма привлеченного заемного капитала в

рассматриваемом периоде (рассчитанная как средняя

хронологическая);

24.

е) период оборота всего используемого капитала предприятия в днях(ПОк).

Кср.

Д

ПОк = ОРо ; ПОк = КОк ,

где Кср. —средняя сумма всего используемого капитала предприятия в

рассматриваемом периоде (рассчитанная как средняя

хронологическая);

ОРо — однодневный объем реализации продукции в рассматриваемом

периоде;

Д —число дней в рассматриваемом периоде;

КОк — коэффициент оборачиваемости всего используемого капитала в

рассматриваемом периоде;

25.

5. Коэффициенты оценки рентабельности(прибыльности)

26.

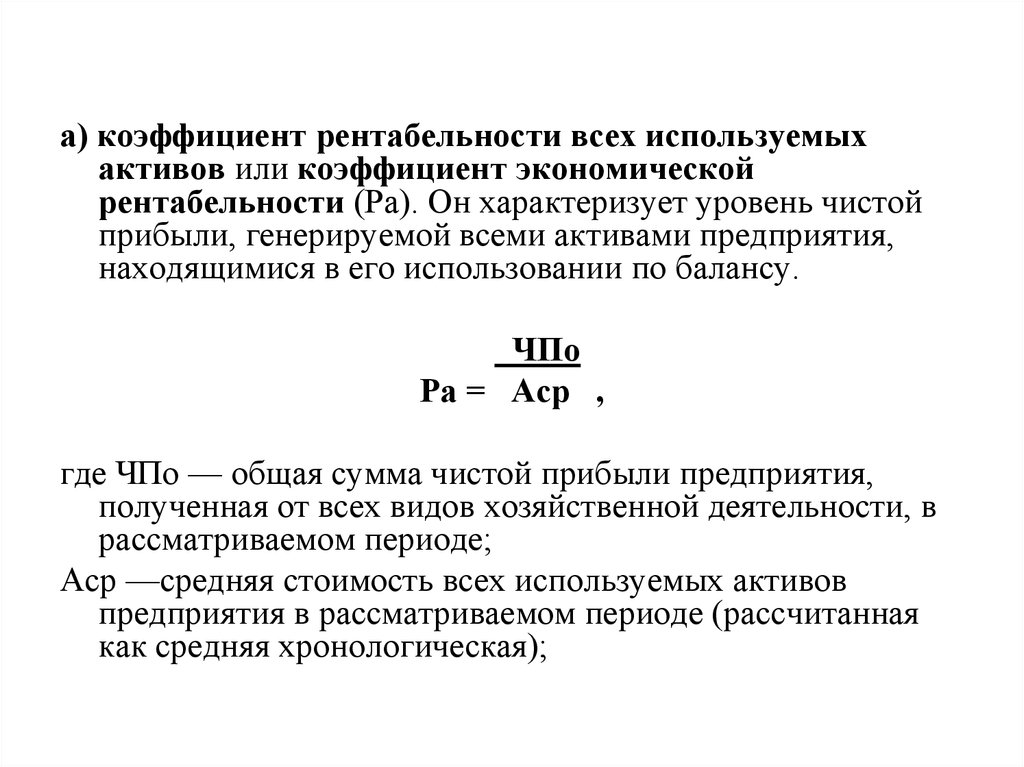

а) коэффициент рентабельности всех используемыхактивов или коэффициент экономической

рентабельности (Ра). Он характеризует уровень чистой

прибыли, генерируемой всеми активами предприятия,

находящимися в его использовании по балансу.

ЧПо

Ра = Аср ,

где ЧПо — общая сумма чистой прибыли предприятия,

полученная от всех видов хозяйственной деятельности, в

рассматриваемом периоде;

Аср —средняя стоимость всех используемых активов

предприятия в рассматриваемом периоде (рассчитанная

как средняя хронологическая);

27.

б) коэффициент рентабельности собственного капиталаили коэффициент финансовой рентабельности (Рск). Он

характеризует уровень прибыльности собственного

капитала, вложенного в предприятие. Дня расчета этого

показателя используется следующая формула:

ЧПо

Рск = СКср ,

где ЧПо — общая сумма чистой прибыли предприятия,

полученная от всех видов хозяйственной деятельности в

рассматриваемом периоде;

СКср —средняя сумма собственного капитала предприятия в

рассматриваемом периоде (рассчитанная как средняя

хронологическая);

28.

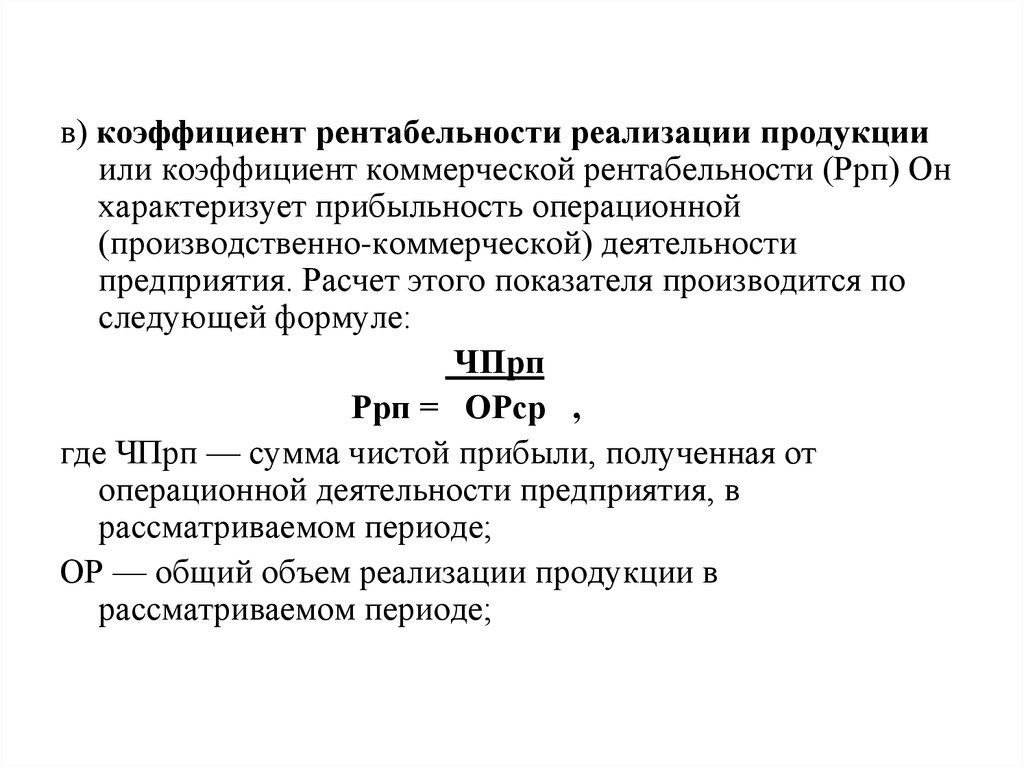

в) коэффициент рентабельности реализации продукцииили коэффициент коммерческой рентабельности (Ррп) Он

характеризует прибыльность операционной

(производственно-коммерческой) деятельности

предприятия. Расчет этого показателя производится по

следующей формуле:

ЧПрп

Ррп = ОРср ,

где ЧПрп — сумма чистой прибыли, полученная от

операционной деятельности предприятия, в

рассматриваемом периоде;

ОР — общий объем реализации продукции в

рассматриваемом периоде;

29.

Существует 2 модели анализа рентабельностисобственного капитала:

1. трехфакторная и

2. двухфакторная модели

30.

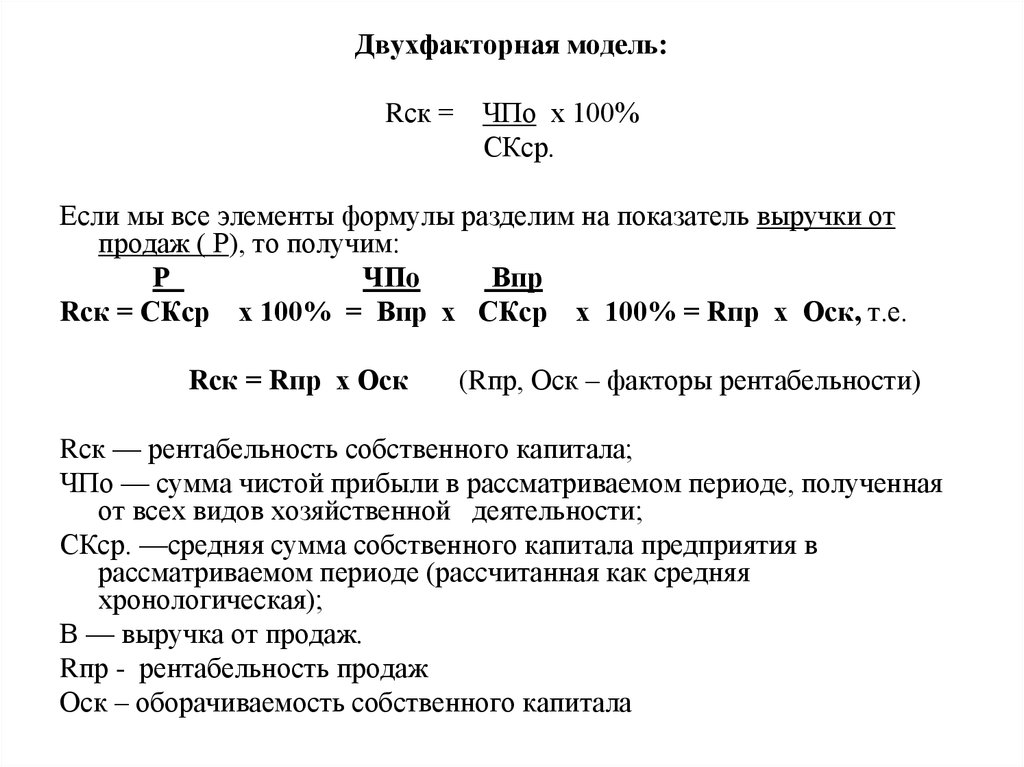

Двухфакторная модель:Rск = ЧПо х 100%

СКср.

Если мы все элементы формулы разделим на показатель выручки от

продаж ( Р), то получим:

Р

ЧПо

Впр

Rск = СКср х 100% = Впр х СКср х 100% = Rпр х Оск, т.е.

Rск = Rпр х Оск

(Rпр, Оск – факторы рентабельности)

Rск — рентабельность собственного капитала;

ЧПо — сумма чистой прибыли в рассматриваемом периоде, полученная

от всех видов хозяйственной деятельности;

СКср. —средняя сумма собственного капитала предприятия в

рассматриваемом периоде (рассчитанная как средняя

хронологическая);

В — выручка от продаж.

Rпр - рентабельность продаж

Оск – оборачиваемость собственного капитала

31.

Трехфакторная модельНа уровень рентабельности собственных вложений влияют

• Рентабельность реализованной продукции

• Фондоотдача

• Структура авансированного капитала

ЧП

Выр

Аср.

Rск= Выр. х Аср. х СКср. Х 100%

ЧП

Выр - рентабельность продаж

Выр

Аср. - коэф.им-ва (оборачиваемость имущества)

Аср.

СКср. - коэф-т фин. Зависимости ( структура средств предприятия)

Т.е. R ск = R прод х К им. Х К фин. Зав-ти

32.

Оптимальным является соотношение:Тприб. > Тпрод. > Т им.> 100%

Это: «ЗОЛОТОЕ ПРАВИЛО ЭКОНОМИКИ

ПРЕДПРИЯТИЯ»