Финансы

ФинансыПохожие презентации:

Банковская система

1. Банковская Система

Новичкова Марина3Б2-ЭФ2-7С

2. Банковская Система

— совокупность национальных банков и кредитных учреждений,действующих в рамках единого финансово-кредитного механизма.

Включает в себя два уровня:

Центральный банк

Кредитные организации

(Коммерческие банки и Небанковские кредитные организации)

Центральный Банк

Коммерческие Банки

Небанковские Кредитные Организации

3. Центральный Банк

— Главный банк первого уровня, главный эмиссионный, денежно-кредитныйинститут, разрабатывающий и реализующий во взаимодействии с Правительством

единую государственную кредитно-денежную политику и наделённый особыми

полномочиями, в частности, правом эмиссии денежных знаков и регулирования

деятельности банков.

По своему положению в кредитной системе центральный банк играет роль

“банка банков”, т.е. хранит обязательные резервы и свободные средства коммерческих

банков и других учреждений, предоставляет им ссуды, выступает в качестве “кредитора

последней инстанции”, организует национальную систему взаимозачетов денежных

обязательств либо непосредственно через свои отделения, либо через специальные

расчетные палаты.

4. Функции Центрального Банка

денежно-кредитное регулирование экономики;эмиссия кредитных денег;

контроль за деятельностью кредитных учреждений;

аккумуляция и хранение кассовых резервов других кредитных учреждений;

кредитование коммерческих банков (рефинансирование);

кредитно-расчетное обслуживание правительства;

хранение официальных золото-валютных резервов;

Главной функцией центрального банка является кредитное регулирование. Оно может

осуществляться несколькими способами, как административными (установление прямых

ограничений на деятельность коммерческих банков, проведение инспекций и ревизий, издание

инструкций, сбор и обобщение отчетности и т.д.), так и экономическими (политика минимальных

резервов, открытого рынка и учетная политика.).

5. Коммерческие Банки

ФЗ «О банках и банковской деятельности»Кредитная организация — юридическое лицо, которое для извлечения прибыли как

основной цели своей деятельности на основании специального разрешения (лицензии)

Центрального банка РФ (Банка России) имеет право осуществлять банковские операции.

Банк — кредитная организация, которая имеет исключительное право осуществлять в

совокупности следующие банковские операции:

привлечение во вклады денежных средств физических и юридических лиц

размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности,

срочности

открытие и ведение банковских счетов физических и юридических лиц.

покупка у юридических и физических лиц и продажа им иностранной валюты (наличной и на

счетах);

привлечение и размещение драгоценных металлов во вклады;

финансирование капитальных вложений по поручению владельцев или распорядителей депозитов.

В отличие от Центрального Банка коммерческий банк не имеет права заниматься эмиссией банкнот.

6. Виды Коммерческих Банков

Депозитные банки, занимающиеся приемом депозитов и выдачей краткосрочных кредитов;Инвестиционные банки – осуществляют финансирование и кредитование инвестиций.

Ипотечные банки - подобно другим банкам аккумулируют средства юридических и физических лиц путем выпуска

акций и облигаций, но особенность их состоит в том, что они обеспечиваются недвижимостью, внесенной в банк в

качестве уставного калитала и залога, что является одним из испытанных механизмов принятой в мире системы

обеспечения гарантий возвратности кредита.

Сберегательные банки - это, как правило, небольшие кредитные учреждения местного значения, которые

объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему.

Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета.

Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой

частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки.

Биржевые банки.

Универсальные банки - осуществляют все или почти все виды банковских операций: предоставление как

краткосрочных, так и долгосрочных кредитов; операции с ценными бумагами, прием вкладов всех видов, оказание

всевозможных услуг, выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются

факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных

консорциумах (банковских синдикатах).

Банки потребительского кредита - тип банков, которые функционируют в основном, за счет кредитов, полученных

в коммерческих банках, и выдачи краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров

длительного пользования и т.д.

7. Небанковская Кредитная Организация

Небанковская кредитная организация (НКО) — кредитнаяорганизация, имеющая право осуществлять отдельные банковские операции.

В мировой практике НКО представлены инвестиционными,

финансовыми и страховыми компаниями, пенсионными фондами,

сберегательными кассами, ломбардами и кредитной кооперацией. Эти

учреждения, формально не являясь банками, выполняют многие банковские

операции и конкурируют с банками.

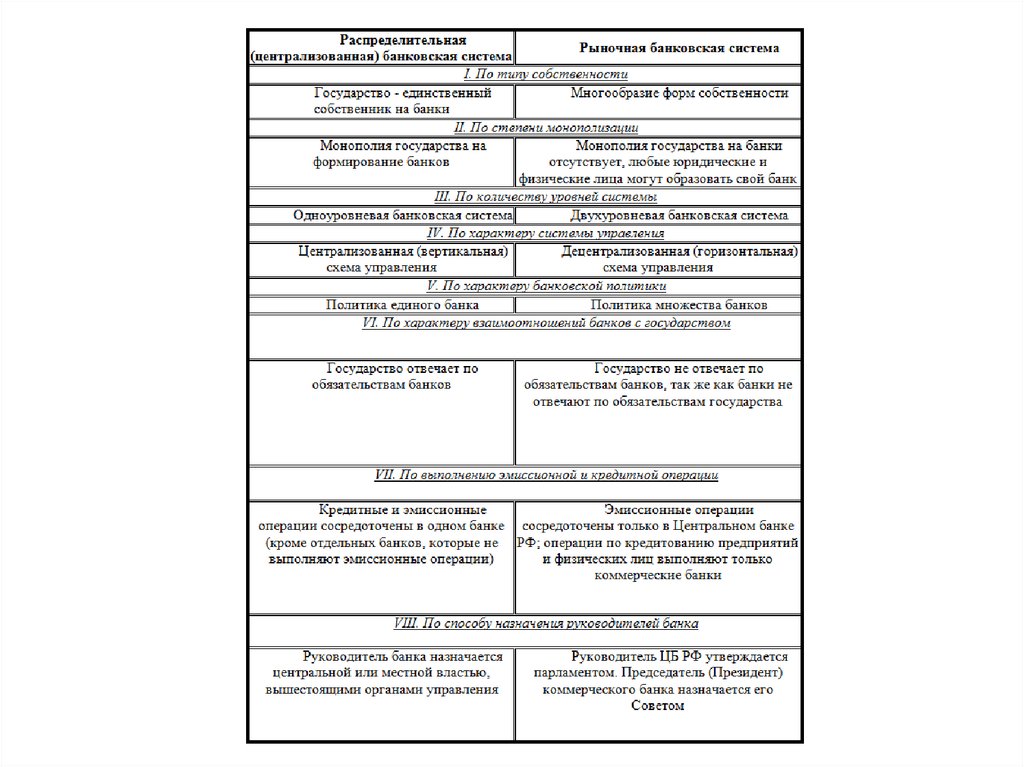

8. Типы Банковских Систем

Рассматривая составляющие компоненты, нельзя не затронуть типысистем, в которых ведётся функционирование отдельных её элементов.

Итак, существуют:

распределительная (централизованная) банковская система

рыночная банковская система

система переходного периода

9.

10.

1.2.

Современная банковская система России представляет собой систему

переходного периода. Она выступает как рыночная модель;

разделена на два яруса:

Первый ярус охватывает учреждения Центрального банка РФ,

осуществляющего выпуск денег в обращение (эмиссию), его задачей

является обеспечение стабильности рубля, надзор и контроль за

деятельностью коммерческих банков.

Второй ярус состоит из различных деловых банков, задача которых обслуживание

клиентов

(предприятий,

организаций,

населения),

предоставление им разнообразных услуг (кредитование, расчеты, кассовые,

депозитные, валютные операции и др.).

11. Перспективы и планы развития Банковской Системы

В Стратегии необходимо рассмотреть вопрос о комплексной модернизациироссийского финансового рынка в самых разных сферах. При этом было бы неправильно

разделять банками рынки капиталов, ценных бумаг и страхования. Необходимо комплексное

и синхронное развития всех секторов отечественного финансового рынка.

Основными задачами нового этапа развития банковского сектора должны стать:

устойчивый рост финансового рынка России и значительное ускорение темпов его развития;

выявление «точек роста», связанных с вовлечением в финансовый оборот материальных

активов с целью кратного увеличения мощности национальной финансовой системы;

выработка механизмов государственной поддержки и стимулирования банковскофинансового сектора;

развитие нормативно-правовой базы и институциональной среды;

повышение доступности банковских услуг;

повышение финансовой грамотности населения.

12. Список Использованной Литературы

Федеральный закон "О Банках и Банковской деятельности "Федеральный закон "О Центральном банке Российской Федерации "

Банковское дело / Лаврушин

Деньги, Кредит, Банки / Лаврушин

Деньги, Кредит, Банки / Жуков

Интернет

13.

Спасибоза Внимание