.")

Экономика

Экономика Финансы

ФинансыПохожие презентации:

Имущество и капитал предприятия. Сущность, понятия и определения

1. Имущество и капитал предприятия

Сущность, понятия и определения2. ИМУЩЕСТВО ПРЕДПРИЯТИЯ

• Материальныеэлементы

(участки,

• Нематериальные

элементы

здания, сооружения, (репутация фирмы, круг

машины, оборудование,

постоянных клиентов,

название фирмы, товарные

сырье, полуфабрикаты, готовые

знаки, навыки руководства,

изделия, денежные средства)

квалификация персонала,

запатентованные способы

производства, ноу-хау,

авторские права)

3. КАПИТАЛ ПРЕДПРИЯТИЯ

• Реальный• Денежный

1. существует в

форме средств

производства

2. используется для

осуществления

производственной

деятельности

1. существует в

форме денег

2. используется для

приобретения

средств

производства

4. Классификация капитала

Основной

1.

материальные факторы

длительного

использования, такие как

здания, сооружения,

машины, оборудование,

а также незавершенное

строительство

служит в течение

длительного периода

2.

Оборотный

1. расходуется на покупку

средств для каждого

цикла (например, на

сырье, основные и

вспомогательные

материалы)

2. служит в течение одного

производственного цикла

5. Характеристика факторов процесса производства

Основу процесса производствасоставляет труд в совокупности со

средствами труда и предметами труда,

в совокупности представляющие

вещественное содержание

производственные средств организации

(предприятия) –

основные и оборотные средства

производства

6. Основные производственные средства предприятия -

Основные производственныесредства предприятия Это стоимостное выражение средств

труда, которые участвуют во многих

производственных циклах, сохраняя

свою натуральную форму.

7. Основные средства –

Это часть имущества , используемая припроизводстве продукции, выполнении работ

или оказании услуг либо для управления

организацией в течение длительного

периода времени, способная приносить

доход, не меняя своей первоначальной

формы и перенося свою стоимость на

себестоимость, произведенной с ее помощью

продукции, по частям по мере износа

8. Способы поступления основных средств на предприятие

• Приобретение, сооружение, изготовление,создание;

• Вклад в уставный (складочный) капитал;

• Поступление по договору дарения или

безвозмездно;

• Поступление по договору,

предусматривающему исполнение

обязательств не денежными средствами

9.

Классификации основных фондов предприятийОСНОВНЫЕ ФОНДЫ

По натуральновещественной

форме

По участию в

производственном

процессе

1. Материальные фонды

1.Основные

производственные фонды

1.Активные

основные

фонды

1. Основные

фонды в

эксплуатации

2. Основные

фонды непроиздственного

назначения

2. Пассивные

основные

фонды

2. Основные

фонды в

ремонте

3. Основные

фонды на

консервации

3. Основные

фонды в

запасе

2. Нематериальные активы

По воздействию

По принадлежности

на предметы

По использованию

собственнику

труда

1. Собственные

основные

фонды

2. Арендуемые

основные

фонды

10. Функционально – видовая классификация основных средств

Нематериальные средства производства

Компьютерное, программное обеспечение;

База данных;

Оригинальные произведения развлекательного

жанра, литературы и искусства;

Наукоемкие промышленные технологии;

Прочие нематериальные основные средства,

являющиеся объектами интеллектуальной

собственности, использование которых ограничено

установленными на них правами владения

11. Свойства нематериальных активов

• длительный срок эксплуатации;• отсутствие полезных отходов;

• их применение позволяет обслуживать различные

стороны деятельности организации

(производственный процесс, реализацию продукции,

управление производством);

• высокая степень риска при разработке, применении

или приобретении ноу-хау, торговой марки, товарного

знака;

• способность приносить доход, исходя из

долгосрочных прав и преимуществ

12. Классификация основных средств по степени использования

• в эксплуатации;• в запасе (резерве);

• в стадии достройки, дооборудования,

реконструкции, частичной ликвидации;

• на консервации

13. Классификация основных средств по виду прав собственности

• на праве собственности (в том числесданные в аренду);

• в оперативном управлении или

хозяйственном ведении

14. Видовая структура основных средств

Структура основных средств представляет собойсоотношение между величиной денежных средств,

вложенных в отдельные группы основных средств

предприятия

• Активная часть, т.е. средства труда, непосредственно

участвующие в создании продукта (машины, оборудование,

приборы, вычислительная техника и оргтехника, транспортные

средства, инвентарь и др.).

• Пассивная часть, т.е. средства, обеспечивающие

условия осуществления производственного процесса (здания и

сооружения и т.д.).

15. Чем выше доля активной части основных средств, тем большими возможностями располагает предприятие по увеличению выпуска

• Чем выше доля активной частиосновных средств, тем большими

возможностями располагает

предприятие по увеличению выпуска

продукции

16. Структура основных средств

• Динамика видовой структуры основныхсредств инерционна.

• Структура основных средств

промышленности современной России

отличается от соотношений отдельных

групп

Т.е. ↑ пассивной части => ↓ производственных мощностей

промышленности

17.

Источники первоначального формирования основных фондовВзносы

учредителей в

уставный капитал

основными фондами

Взносы

учредителей в

уставный капитал

основными фондами

ИСТОЧНИКИ

ФОРМИРОВАНИЯ

ОСНОВНЫХ

ФОНДОВ

По плану

государственных

капитальных

вложений

Собственные средства

предприятия (часть

чистой прибыли)

Ассигнования из

бюджета на

формирование

уставного капитала

Безвозмездное

получение от

государственных

органов и

вышестоящих

организаций

18.

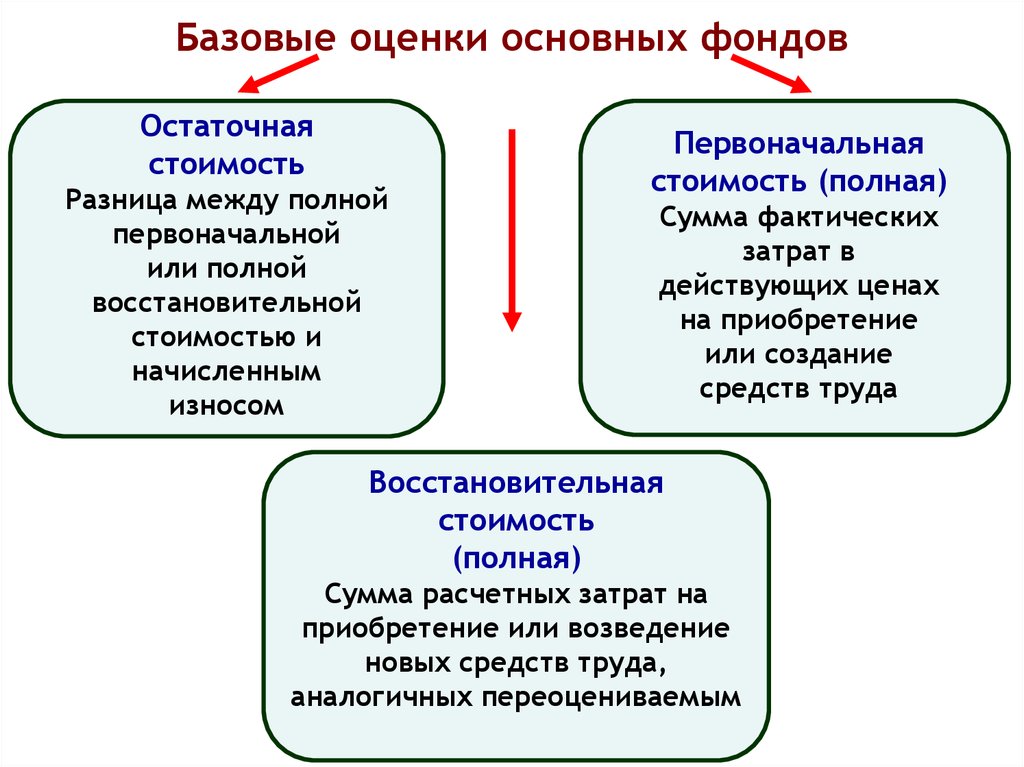

Базовые оценки основных фондовОстаточная

стоимость

Разница между полной

первоначальной

или полной

восстановительной

стоимостью и

начисленным

износом

Первоначальная

стоимость (полная)

Сумма фактических

затрат в

действующих ценах

на приобретение

или создание

средств труда

Восстановительная

стоимость

(полная)

Сумма расчетных затрат на

приобретение или возведение

новых средств труда,

аналогичных переоцениваемым

19. Восстановительная стоимость за вычетом износа определяется путем умножения полной восстановительной стоимости, полученной в

Восстановительная стоимостьза вычетом износа определяется

путем умножения полной

восстановительной стоимости,

полученной в результате

переоценки основных фондов, на

коэффициент их износа.

20. Ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

• Ликвидационная стоимость — это стоимостьреализации изношенных и снятых с производства

основных фондов (часто это цена лома).

• Балансовая стоимость основных фондов —

стоимость основных фондов, по которой они учтены в

балансе предприятия. Основные фонды, которыми

располагали предприятия и организации до момента

последней переоценки, учитываются по полной

восстановительной стоимости, а та часть основных

фондов, которая введена в действие после

переоценки, учитывается по полной первоначальной

стоимости. Таким образом, БС является смешанной

оценкой.

• Рыночная стоимость — это наиболее вероятная

оценка продажи основных фондов с учетом их

реального состояния, физического и морального

износа, уровней фактического и ожидаемого

использования, предполагаемой доходности от

эксплуатации, соотношения покупательного спроса и

предложения.

21.

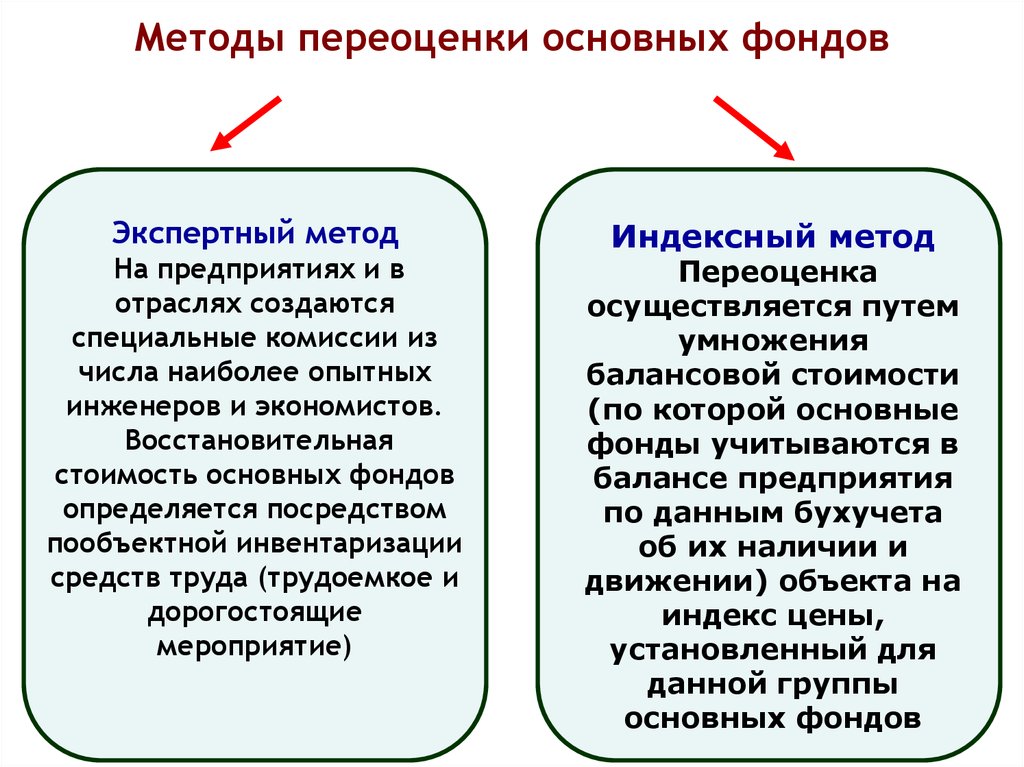

Методы переоценки основных фондовЭкспертный метод

На предприятиях и в

отраслях создаются

специальные комиссии из

числа наиболее опытных

инженеров и экономистов.

Восстановительная

стоимость основных фондов

определяется посредством

пообъектной инвентаризации

средств труда (трудоемкое и

дорогостоящие

мероприятие)

Индексный метод

Переоценка

осуществляется путем

умножения

балансовой стоимости

(по которой основные

фонды учитываются в

балансе предприятия

по данным бухучета

об их наличии и

движении) объекта на

индекс цены,

установленный для

данной группы

основных фондов

22. Физический износ – первый вид - процессе эксплуатации; второй вид - процессе бездействия. Моральный износ - первая форма

Износ основных фондовчастичная или полная

утрата основными фондами потребительских

свойств и стоимости, как в процессе

эксплуатации, так и при их бездействии

Физический износ –

• первый вид - процессе эксплуатации;

• второй вид - процессе бездействия.

Моральный износ • первая форма обусловлена повышением

производительности труда;

• вторая форма обусловлена применением

экономичных видов сырья и материалов

23. Срок полезного использования основных средств -

Срок полезного использованияосновных средств период времени в течение которого

применение объекта основных средств

призвано приносить доход предприятию

и служить основным целям его

деятельности

24.

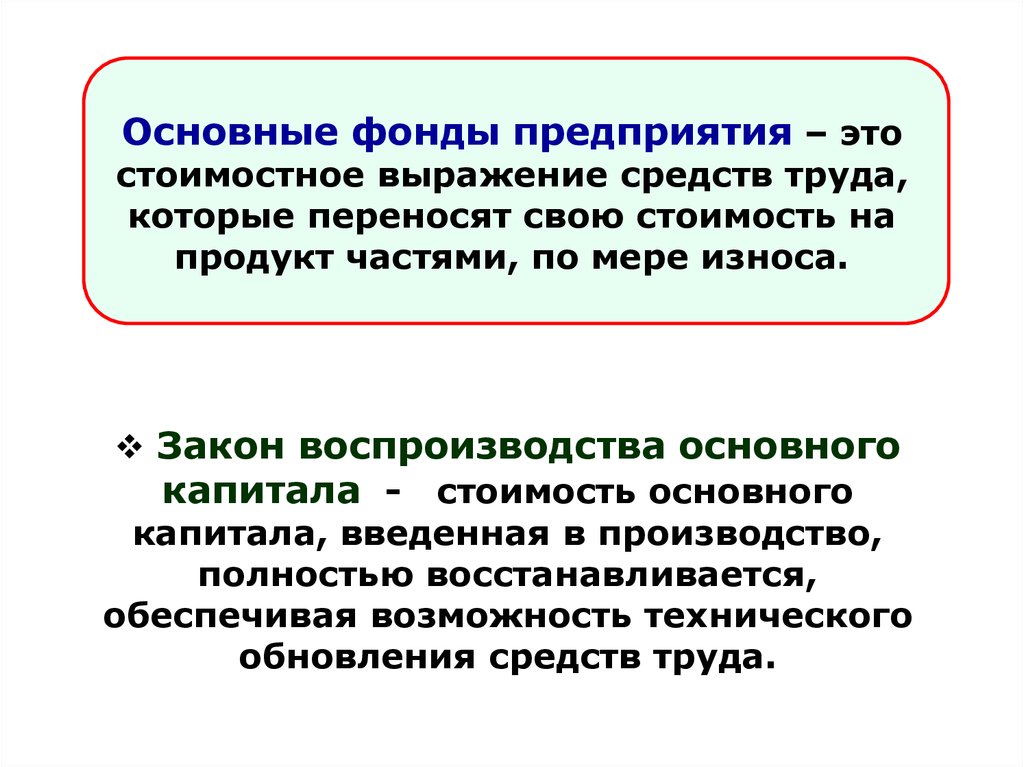

Основные фонды предприятия – этостоимостное выражение средств труда,

которые переносят свою стоимость на

продукт частями, по мере износа.

Закон воспроизводства основного

капитала - стоимость основного

капитала, введенная в производство,

полностью восстанавливается,

обеспечивая возможность технического

обновления средств труда.

25.

Источники воспроизводства основных фондов предприятийИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

Централизованные

источники

Государственные

инвестиции

Инвестиции

вышестоящих

организаций

Внутрихозяйственные

резервы

Собственные

финансовые

ресурсы

Уставной

капитал

Фонд

потребления

(в части,

направляемой

на жилищное

строительство)

Привлеченные

средства

Амортизационные

отчисления

Ремонтный фонд

Фонд накопления

Заемные

средства

Кредиты

банков

Временная

финансовая

помощь

Кредиты

других

кредиторов

26.

Амортизация основных фондовпроцесс

постепенного

перенесения стоимости

основных

фондов

по

мере

износа

на

производимую продукцию, превращение ее в

денежную форму и накопление финансовых

ресурсов

в

целях

последующего

воспроизводства основных фондов

Амортизационный фонд

особый денежный

резерв, предназначенный для воспроизводства

или расширенного воспроизводства основных

фондов

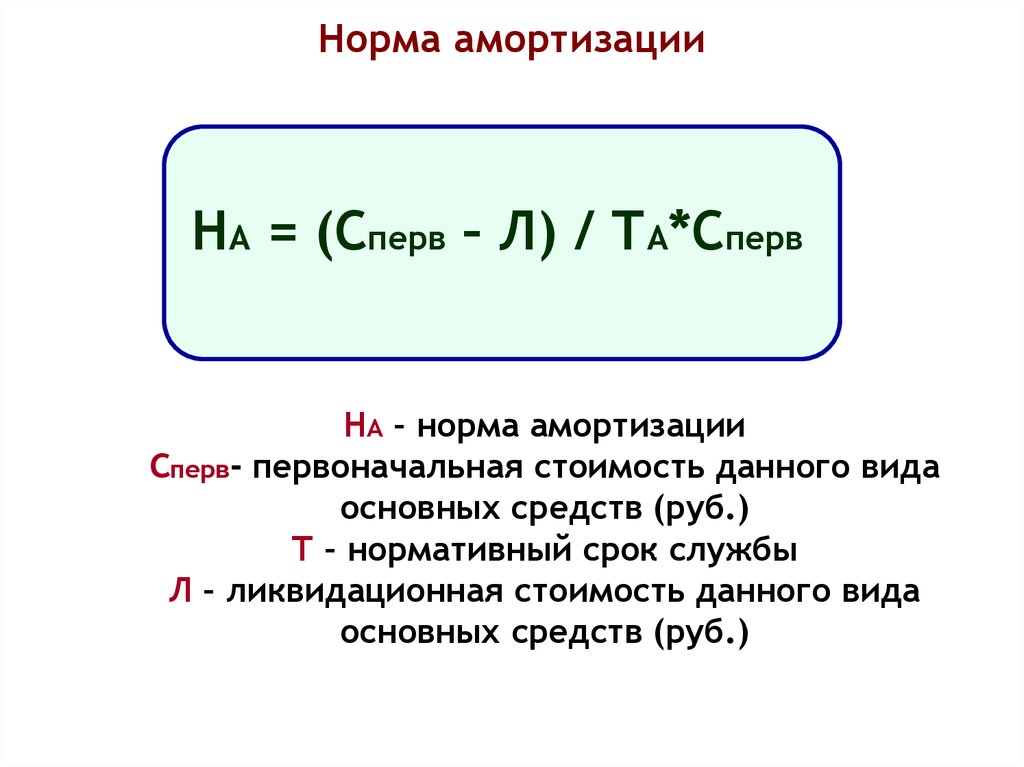

27. Норма амортизации представляет собой установленный процент возмещения стоимости основных средств

28.

Норма амортизацииНА = (Сперв – Л) / ТА*Сперв

НА – норма амортизации

Сперв- первоначальная стоимость данного вида

основных средств (руб.)

Т – нормативный срок службы

Л – ликвидационная стоимость данного вида

основных средств (руб.)

29.

Показатели использованияосновных средств

Движения

Основных

фондов

1. Коэффициент

обновления

2. Коэффициент

выбытия

3. коэффициент

прироста

Состояния основный

фондов

1. Коэффициент

износа

2. Коэффициент

годности

Эффективность

использования

1. Фондоотдача

2. Фондоемкость

3. Рентабельность

Основных

фондов

Обеспеченность

основными

фондами

1. Фондовооруженность

2. Техническая

вооруженность

30.

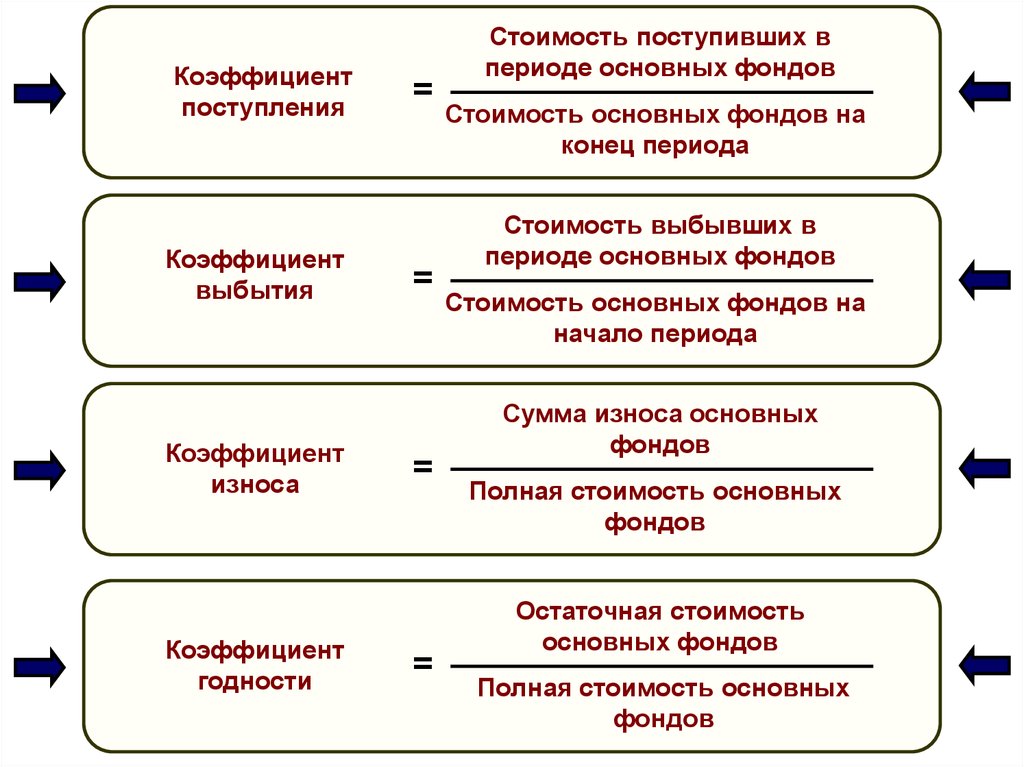

Коэффициентпоступления

Коэффициент

выбытия

Коэффициент

износа

Коэффициент

годности

=

=

=

=

Стоимость поступивших в

периоде основных фондов

Стоимость основных фондов на

конец периода

Стоимость выбывших в

периоде основных фондов

Стоимость основных фондов на

начало периода

Сумма износа основных

фондов

Полная стоимость основных

фондов

Остаточная стоимость

основных фондов

Полная стоимость основных

фондов

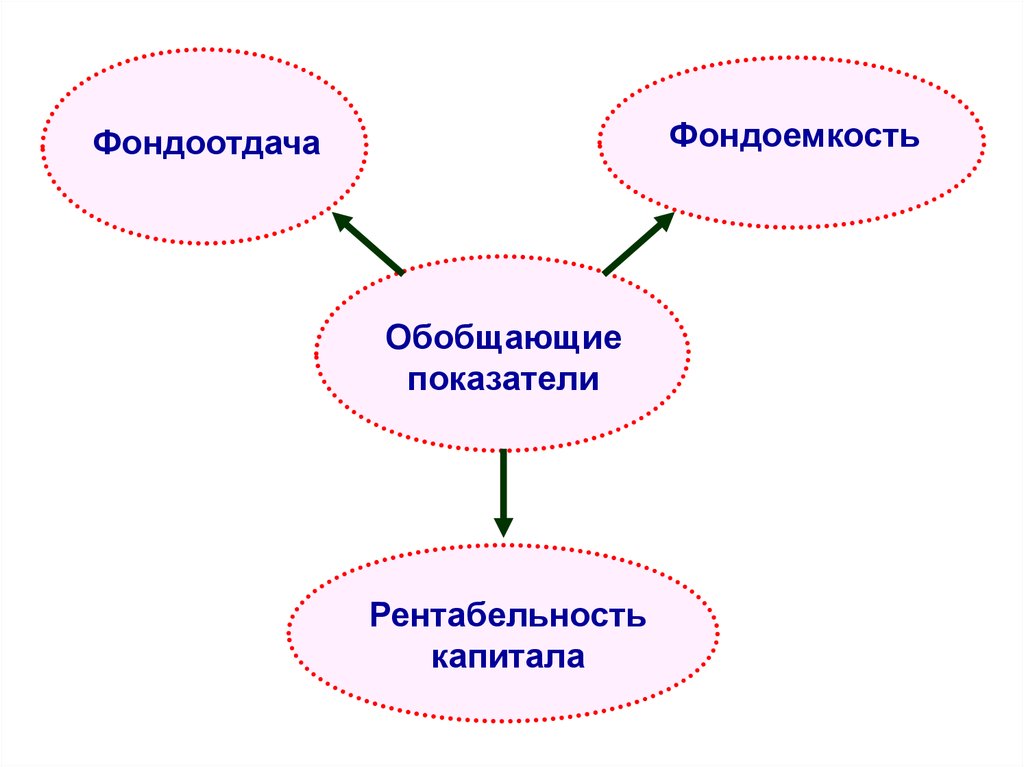

31.

ФондоемкостьФондоотдача

Обобщающие

показатели

Рентабельность

капитала

32.

ФондоотдачаТоварооборот

=

Стоимость основных фондов

Фондоемкость

=

Стоимость основных фондов

Товарооборот

Товарооборот

Фондовооруженность =

Среднесписочная

численность работающих

33. Основной капитал как носитель фактора ликвидности. Основной капитал предприятия характеризуется определенной ликвидностью, т.е.

• Основной капитал как носительфактора ликвидности. Основной

капитал предприятия

характеризуется определенной

ликвидностью, т.е. способностью

быть реализованным по своей

рыночной стоимости. Это

обеспечивает возможность

«перелива капитала» при

неблагоприятных условиях его

использования.

34. Оборотный капитал

- представляет собой, с одной стороны,часть пассива баланса, содержащую

величину авансированного капитала

(собственного и заемного) на создание

оборотных средств (активов)

организации, а с другой стороны – сами

оборотные средства.

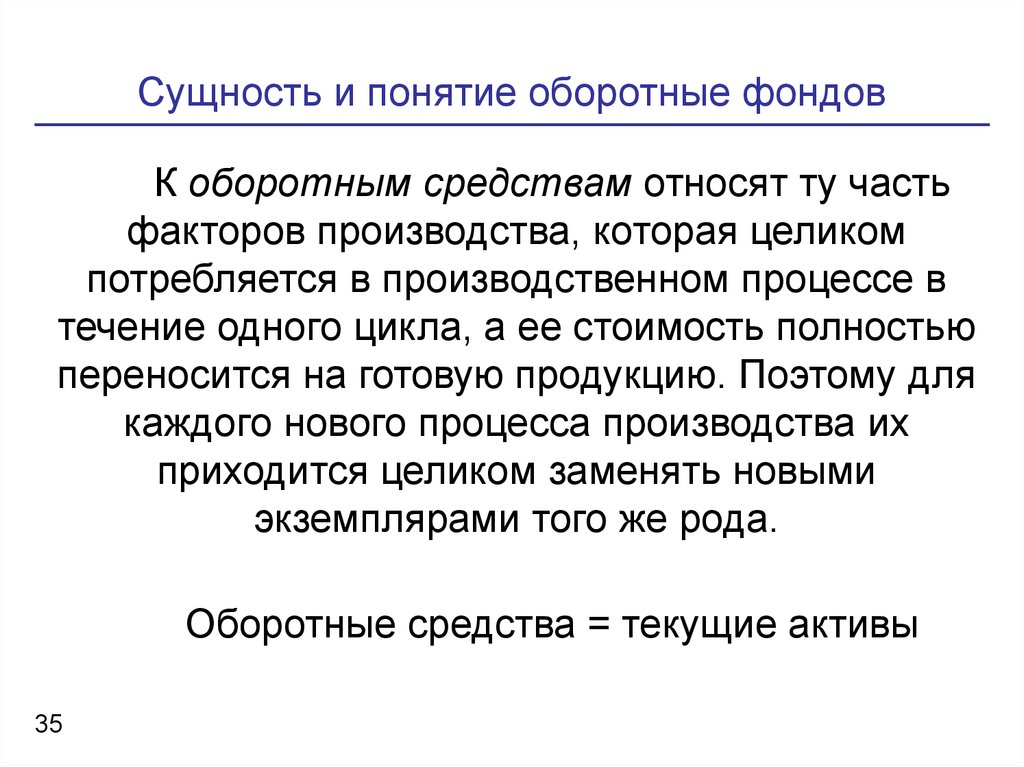

35.

Сущность и понятие оборотные фондовК оборотным средствам относят ту часть

факторов производства, которая целиком

потребляется в производственном процессе в

течение одного цикла, а ее стоимость полностью

переносится на готовую продукцию. Поэтому для

каждого нового процесса производства их

приходится целиком заменять новыми

экземплярами того же рода.

Оборотные средства = текущие активы

35

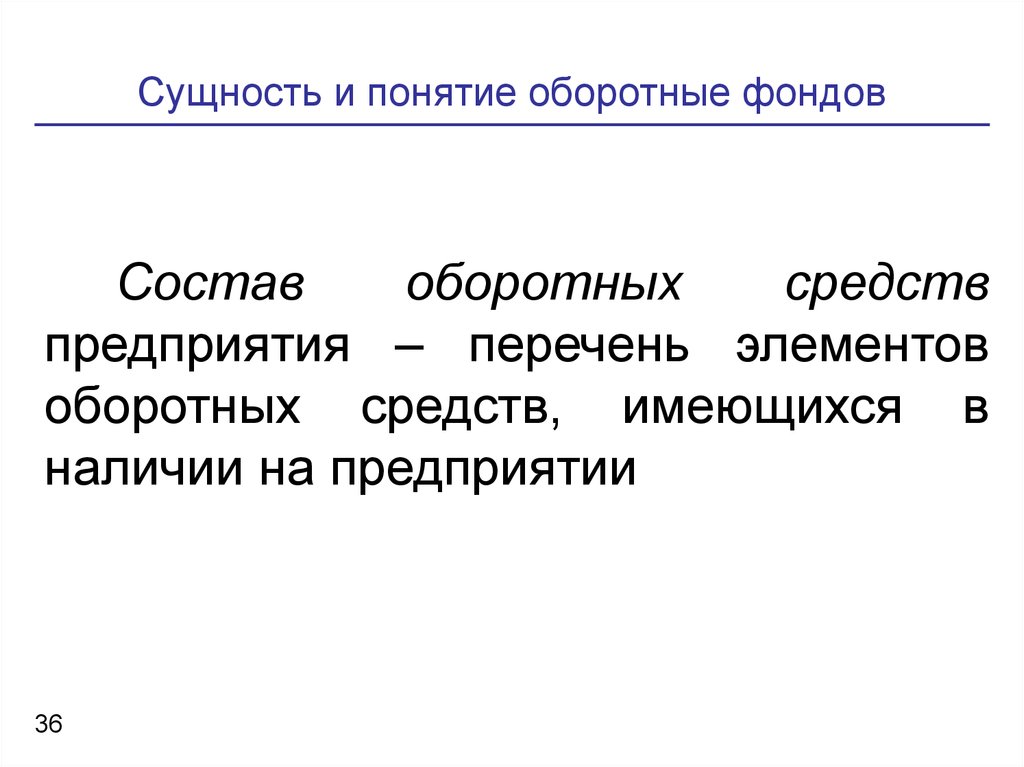

36.

Сущность и понятие оборотные фондовСостав

оборотных

средств

предприятия – перечень элементов

оборотных средств, имеющихся в

наличии на предприятии

36

37.

Сущность и понятие оборотные фондовСтруктура оборотных средств – это удельный вес каждого

элемента оборотных средств в их общей стоимости.

9%

17%

7%

Производственные запасы

Незавершенное производство

Готовая продукция

Денежные средства

30%

37%

37

Дебиторская задолженность

38.

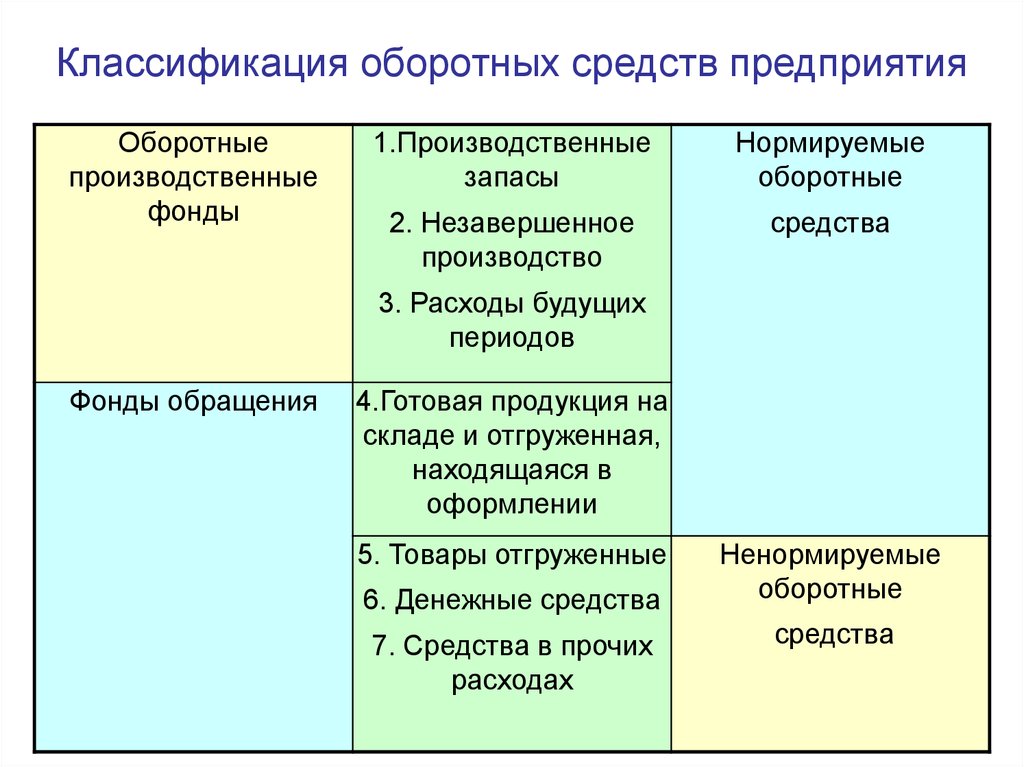

Классификация оборотных средств предприятияОборотные

производственные

фонды

1.Производственные

запасы

Нормируемые

оборотные

2. Незавершенное

производство

средства

3. Расходы будущих

периодов

Фонды обращения

4.Готовая продукция на

складе и отгруженная,

находящаяся в

оформлении

5. Товары отгруженные

6. Денежные средства

7. Средства в прочих

расходах

38

Ненормируемые

оборотные

средства

39.

Классификация оборотных средств предприятияПо источникам формирования

Собственные и приравненные

к ним средства

Уставный фонд

Чистая прибыль

Устойчивые пассивы

39

Заемные

Кредиты банка

Кредиторская задолженность

Прочие

40.

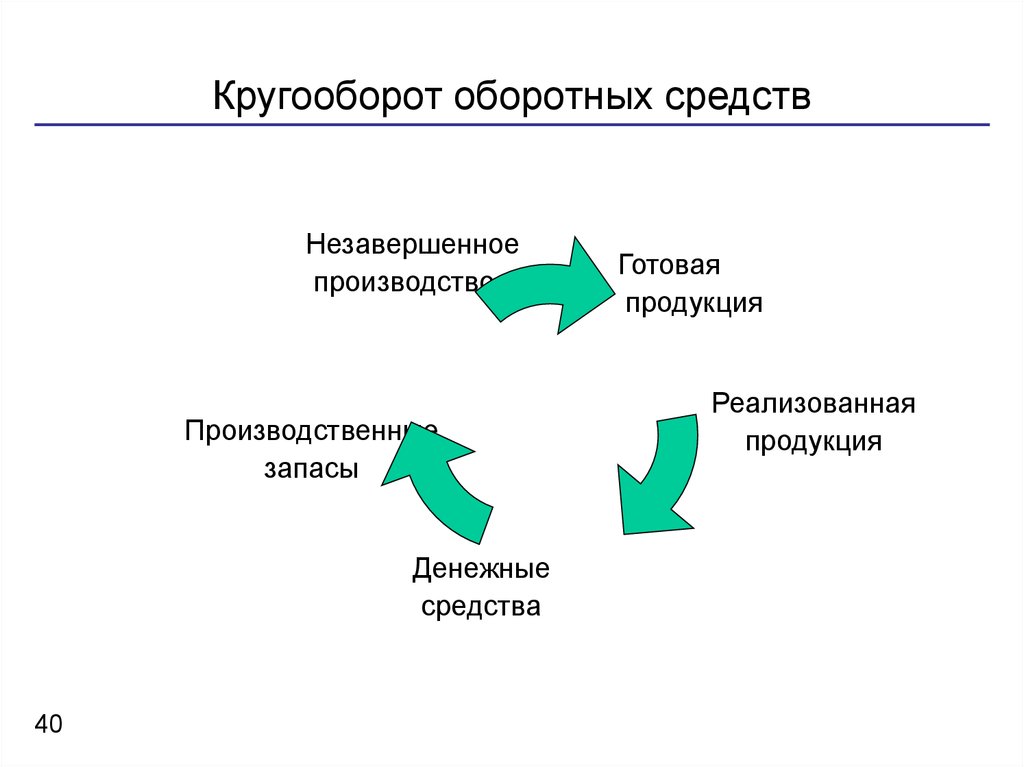

Кругооборот оборотных средствНезавершенное

производство

Производственные

запасы

Денежные

средства

40

Готовая

продукция

Реализованная

продукция

41. Формула движения оборотных активов:

Д → МПЗ → НПЗ → ГП → Д′где Д′ = Д + ΔД,

ΔД – изменение величины оборотных активов.

При ΔД < 0 – предприятие убыточно

При ΔД > 0 – оборотный капитал

увеличивается на сумму прибыли.

42.

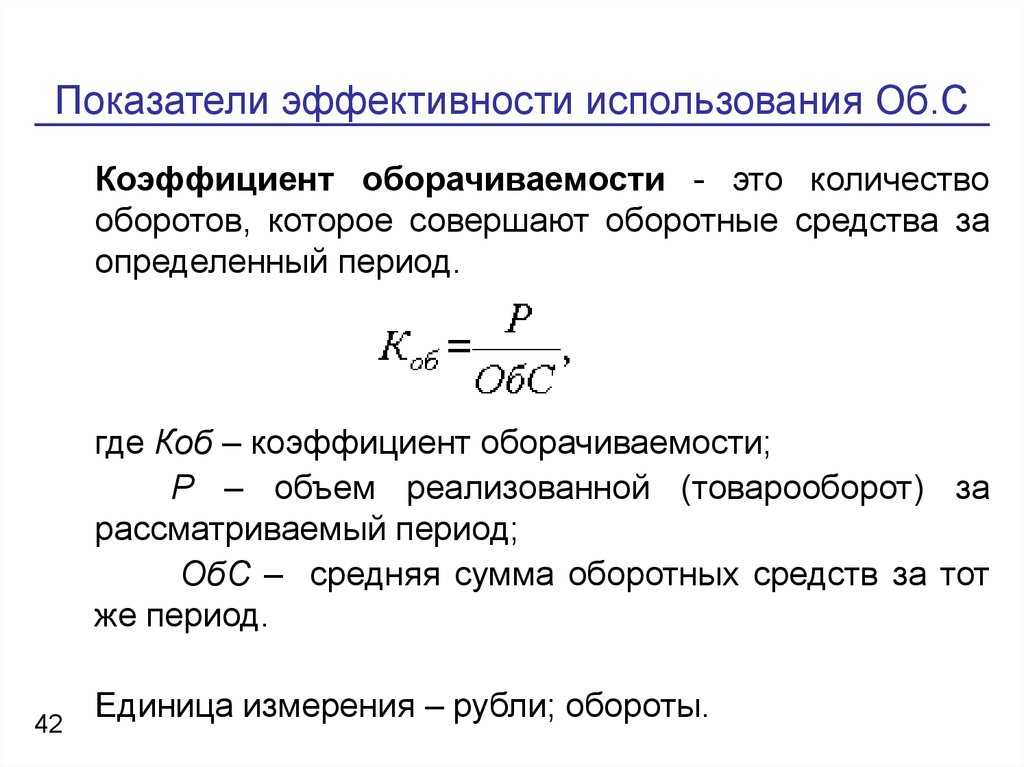

Показатели эффективности использования Об.СКоэффициент оборачиваемости - это количество

оборотов, которое совершают оборотные средства за

определенный период.

где Коб – коэффициент оборачиваемости;

Р – объем реализованной (товарооборот) за

рассматриваемый период;

ОбС – средняя сумма оборотных средств за тот

же период.

42

Единица измерения – рубли; обороты.

43.

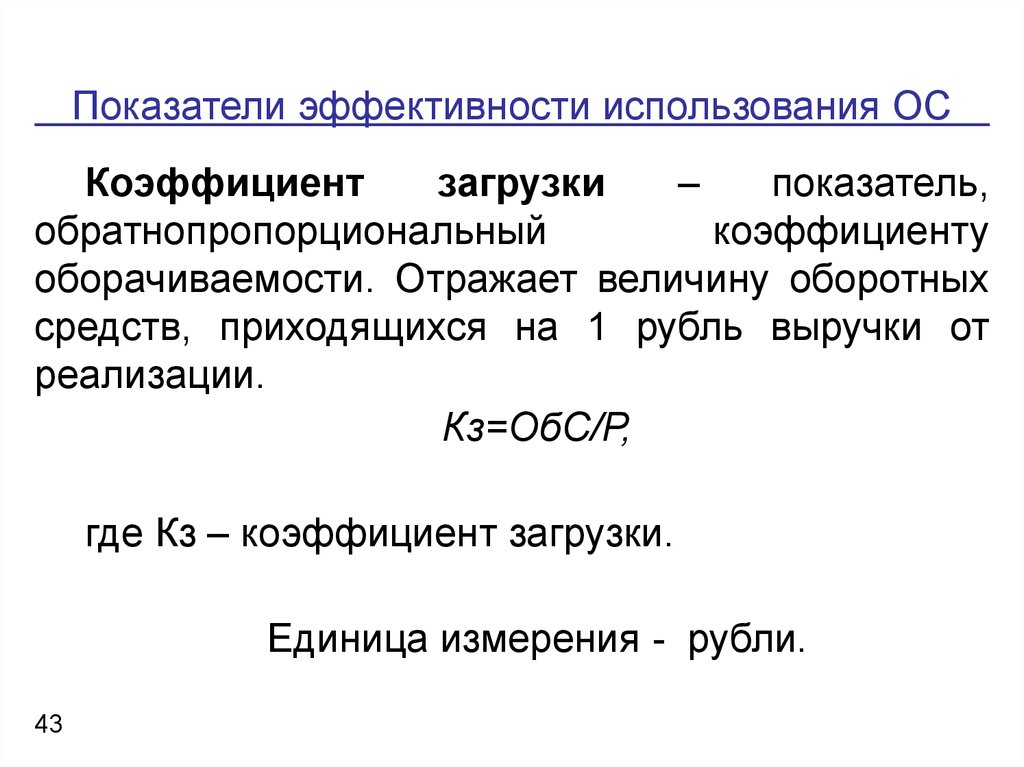

Показатели эффективности использования ОСКоэффициент

загрузки

–

показатель,

обратнопропорциональный

коэффициенту

оборачиваемости. Отражает величину оборотных

средств, приходящихся на 1 рубль выручки от

реализации.

Кз=ОбС/Р,

где Кз – коэффициент загрузки.

Единица измерения - рубли.

43

44.

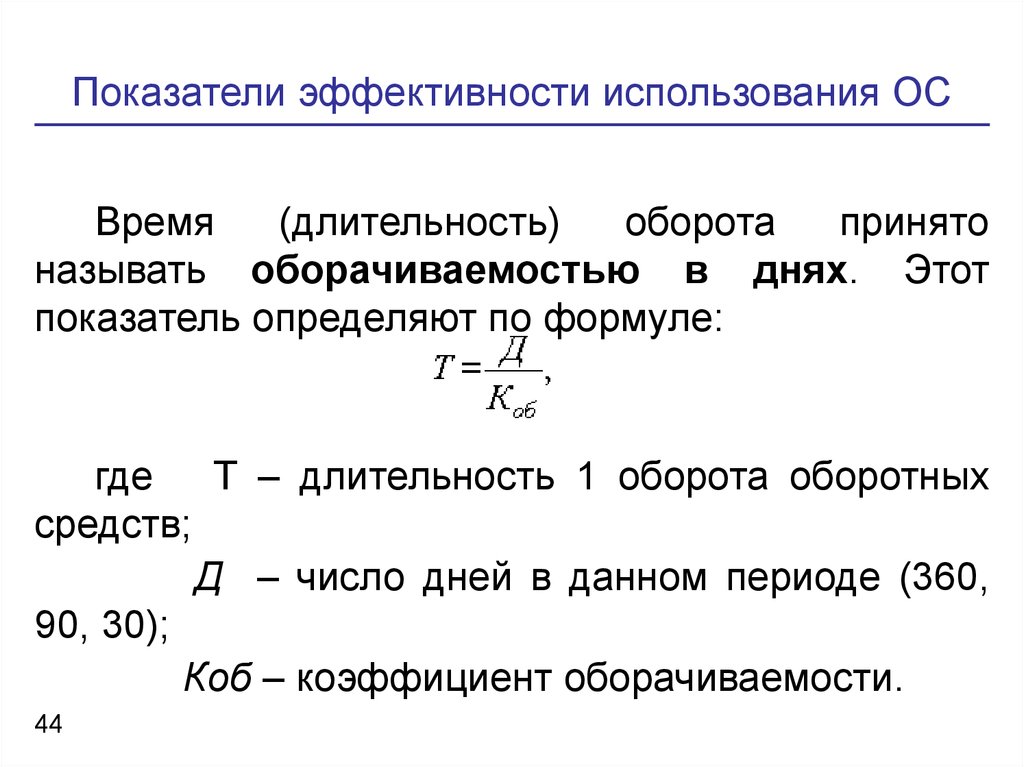

Показатели эффективности использования ОСВремя

(длительность)

оборота

принято

называть оборачиваемостью в днях. Этот

показатель определяют по формуле:

где

Т – длительность 1 оборота оборотных

средств;

Д – число дней в данном периоде (360,

90, 30);

Коб – коэффициент оборачиваемости.

44

45.

Показатели эффективности использования ОСЧем меньше продолжительность оборота

оборотных средств или больше число

совершаемых ими кругооборотов при том

же объеме реализованной продукции, тем

меньше требуется оборотных средств. Чем

быстрее оборотные средства совершают

кругооборот, тем эффективнее они

используются.

45

46.

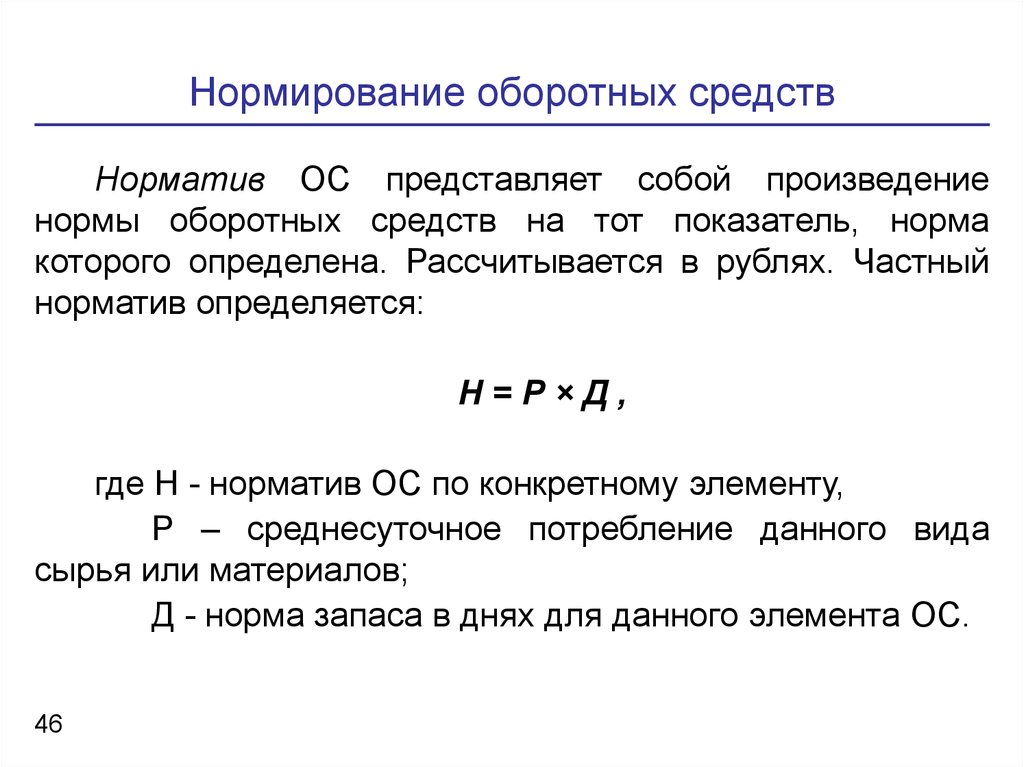

Нормирование оборотных средствНорматив ОС представляет собой произведение

нормы оборотных средств на тот показатель, норма

которого определена. Рассчитывается в рублях. Частный

норматив определяется:

Н=Р×Д,

где Н - норматив ОС по конкретному элементу,

Р – среднесуточное потребление данного вида

сырья или материалов;

Д - норма запаса в днях для данного элемента ОС.

46

47.

Объем продаж каждого вида продукции устанавливают исходя изоценки реальной емкости рынка и производственных

возможностей предприятия и определяют по формуле

ОП = ТВ + ОНП – ОКП,

где ОП – объем продаж каждого вида продукции в планируемом

периоде

(месяц, квартал, год), нат. ед.;

ТВ – объем производства продукции (товарный выпуск) в

планируемом периоде, нат. ед.;

ОНП, ОКП – остатки нереализованной продукции каждого вида на

складе соответственно на начало и конец планируемого года, нат.

ед.

48.

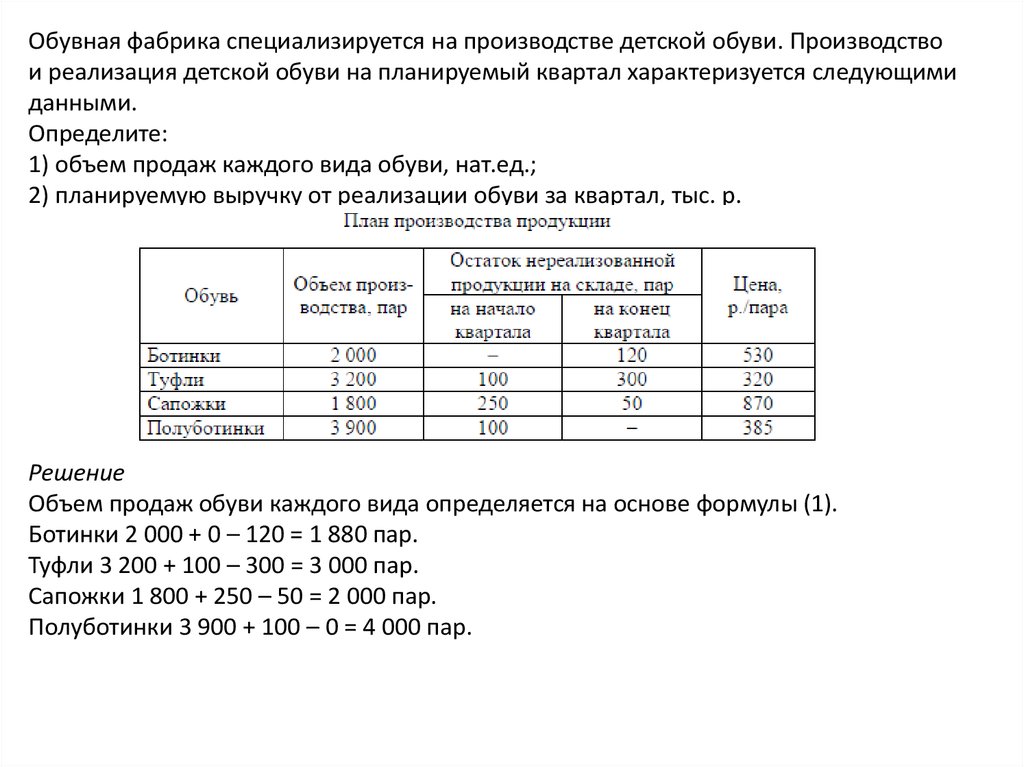

Обувная фабрика специализируется на производстве детской обуви. Производствои реализация детской обуви на планируемый квартал характеризуется следующими

данными.

Определите:

1) объем продаж каждого вида обуви, нат.ед.;

2) планируемую выручку от реализации обуви за квартал, тыс. р.

Решение

Объем продаж обуви каждого вида определяется на основе формулы (1).

Ботинки 2 000 + 0 – 120 = 1 880 пар.

Туфли 3 200 + 100 – 300 = 3 000 пар.

Сапожки 1 800 + 250 – 50 = 2 000 пар.

Полуботинки 3 900 + 100 – 0 = 4 000 пар.

49.

Объем товарной продукции по отчету прошлого года составил на предприятии5 400 тыс. р.

Численность рабочих – 600 чел.

По плану на следующий год предусматривается рост производительности труда на 10 %

и снижение численности рабочих на 20 чел (процесс интенсификации труда)

Производительность труда рабочих по отчету прошлого года составила 9 000 р.

(5 400 : 600 = 9 000 р./чел.)

Плановый уровень производительности труда предусматривается выше отчетного на 10

% и составит 9 900 р. (9 000 · 1,1 = 9 900 р.)

Численность рабочих по плану предусматривается меньше фактической на 20 чел. и

составляет 580 чел. (600 – 20 = 580)

Стоимость товарной продукции на год равна 5 742 тыс. р.

(9 900 · 580 = 5 742 тыс. р.)

Процент роста планового объема реализации составляет

5 742 : 5 400 · 100 = 106,3 %.

50.

С целью оптимизации материальных запасов, и, следовательно, получаемой совокупнойприбыли, был проведен статистический анализ ассортимента и его группировка по

степени влияния на общий объем продаж (ABC анализ) и группировка по мере

однородности анализируемых параметров (XYZ анализ).

Объектом анализа могут выступать данные об объеме продаж в натуральном или

стоимостном выражении по различным ценовым сегментам.

АВС-анализ строился на основе принципа Парето: за большинство возможных результатов

(80%) отвечает относительно небольшое число причин (20%), т.е. 80% объема продаж

обеспечивают 20% ассортимента.

Для определения принадлежности выбранного ассортимента к группе внутри каждого

ценового сегмента была проведена следующая работа:

1.

рассчитана доля каждой позиции в общем объеме продаж;

2.

рассчитана эта доля с накопительным итогом;

3.

присвоены значения групп.

Группа А включает ограниченное количество наиболее ценных видов позиций, которые

требуют тщательного планирования, постоянного (возможно, даже ежедневного) и

скрупулезного учета и контроля. Товарные позиции этой группы – основные в работе

компании.

Группа В составлена из того ассортимента, который в меньшей степени важен для

компании, чем категории А, и требуют обычного контроля, налаженного учета (возможно,

ежемесячного).

Группа С включает широкий ассортимент оставшихся малоценных позиций,

характеризующихся упрощенными методами планирования, учета и контроля.

51.

XYZ – анализ в управлении товарными запасами.Метод XYZ – анализа – классификация ресурсов фирмы, рассмотренных

при проведении АВС – анализа, в зависимости от характера их

потребления и точности прогнозирования изменений в их потребности.

Группировка ресурсов при проведении XYZ-анализа осуществлялась в

порядке возрастания коэффициента вариации (v), показывающего (в

процентах) степень отклонения данных от среднего значения:

Предполагалось, что данные имеют нормальный закон распределения:

зная среднее значение и дисперсию, мы можем найти рациональный

баланс между уровнем сервиса и затратами на его поддержание.

Группа X – объекты, коэффициент вариации значений по которым не

превышает 10%, т.е. с вероятностью 99% можно утверждать, что

прогноз на данную группу товаров будет отличаться от среднего

значения на + (-) 10%.

Группа Y – объекты, коэффициент вариации по которым составляет 10%

– 25%, т.е. прогноз будет отличаться от среднего значения не более чем

на 25%.

Группа Z – объекты, коэффициент вариации по которым превышает 25%,

т.е. отклонения от среднего значения превышают 25%.

Результат XYZ – анализа – группировка ресурсов по трем категориям:

Категория X – ресурсы характеризуются стабильной величиной

потребления, незначительными колебаниями в их расходе и высокой

точностью прогноза.

Категория Y – ресурсы характеризуются известными тенденциями

52.

Совмещение АВС и XYZ – результатовПутем наложения результатов анализа XYZ на данные ABCметода образовалось 9 групп ассортимента, для каждой из

которых необходимо разработать свои технологии управления,

при этом каждая из групп имеет две характеристики: количество

запасов и точность прогнозирования потребности в них.

Результатом совместного проведения анализа АВС и XYZ

является выделение ключевых, наиболее важных ресурсов

фирмы и установление на этой основе приоритетов в

структуризации бизнес-процессов.

Группы AX, AY и AZ требуют наибольшего внимания, для них

необходимо тщательное планирование потребности,

нормирование расхода, тщательный (ежедневный) учет и

контроль, постоянный анализ отклонений от запланированных

показателей.

Причем для категории AX следует рассчитывать оптимальный

размер закупок и использовать технологию “just in time” (точно

в срок).

А для категории AZ эффективнее использовать систему

снабжения по запросам с обязательным расчетом величины

страхового запаса.

Для ресурсов категории CX, CY, CZ применяются укрупненные

методы планирования.

53. РАБОЧИЙ ЗАПАС

Зр = ( К х У + О)/ ОГде Зр – рабочий запас в днях оборота;

К – количество сырья и товаров( кг, штука,

порция);

У – средняя цена единицы товарного

запаса;

О – однодневный товарооборот (выручка)

54. ЗАПАС ТЕКУЩЕГО ПОПОЛНЕНИЯ

Зт = Ч /( Кк х2)Где Зт – запас текущего

пополнения;

Кк – коэффициент

комплектности;

Ч – частота (интервал) завоза.

55. СТРАХОВОЙ ЗАПАС

Зс = 2√ЗтГде Зт – запас текущего

пополнения;

Зс – страховой запас

56.

Понятие и сущность трудовых ресурсовпредприятия

Трудовые ресурсы предприятия - это

потенциальная рабочая сила предприятия и

выражаются в численности трудоспособных

работников, обладающих совокупностью

физических,

умственных

и

духовных

способностей, которые вне трудового

процесса создания материальных благ не

реализуются.

56

57.

Понятие и сущность трудовых ресурсовпредприятия

Персонал предприятия – это весь

личный

состав

работающих

на

предприятии (работники списочного

состава; лица, принятые на работу по

совместительству;

лица,

выполняющие работы по договорам

гражданско-правового характера).

57

58.

Понятие и сущность трудовых ресурсовпредприятия

Кадры предприятия – это

основной

(штатный,

постоянный),

как

правило,

квалифицированный

состав

работников предприятия.

58

59.

Понятие и сущность трудовых ресурсовпредприятия

Структура

кадров

предприятия – это удельный

вес

каждой

категории

персонала

в

общей

численности работающих на

предприятии

59

60.

Классификациятрудовых ресурсов предприятия

Штатное расписание - перечень

сгруппированных по отделам и

службам должностей служащих с

указанием разряда (категории)

работ и должностного оклада.

60

61.

Показатели движения трудовых ресурсовпредприятия

Движение

персонала

предприятия

(оборот

персонала

предприятия)

–

изменение

численности

работников

предприятия в связи с их увольнением и

приемом на работу.

Различают

следующие

показатели

движения персонала:

Оборот по приему;

Оборот по увольнению;

Общий оборот рабочей силы.

61

62.

Показатели движения трудовых ресурсовпредприятия

Списочный состав работников предприятия это принятые на постоянную и временную работу,

связанную

с

основной

и

не

основной

деятельностью, на срок один день и более.

Списочный состав включает: фактически

работающих,

находящихся

в

простое

и

отсутствующих по каким-либо причинам, в

отпусках, выполняющих государственные и

общественные обязанности, не явившихся по

болезни, находящихся в декретном отпуске.

62

63.

Показатели движения трудовых ресурсовпредприятия

Списочная численность работников предприятия

- это численность работников списочного состава на

определенное число или дату с учетом принятых и

выбывших за этот период работников.

Явочная численность - это количество работников

списочного состава, явившихся на работу.

Среднесписочная численность - отношение суммы

численности за каждый календарный день месяца,

включая выходные и праздничные дни, и количества

календарных дней месяца.

63

64.

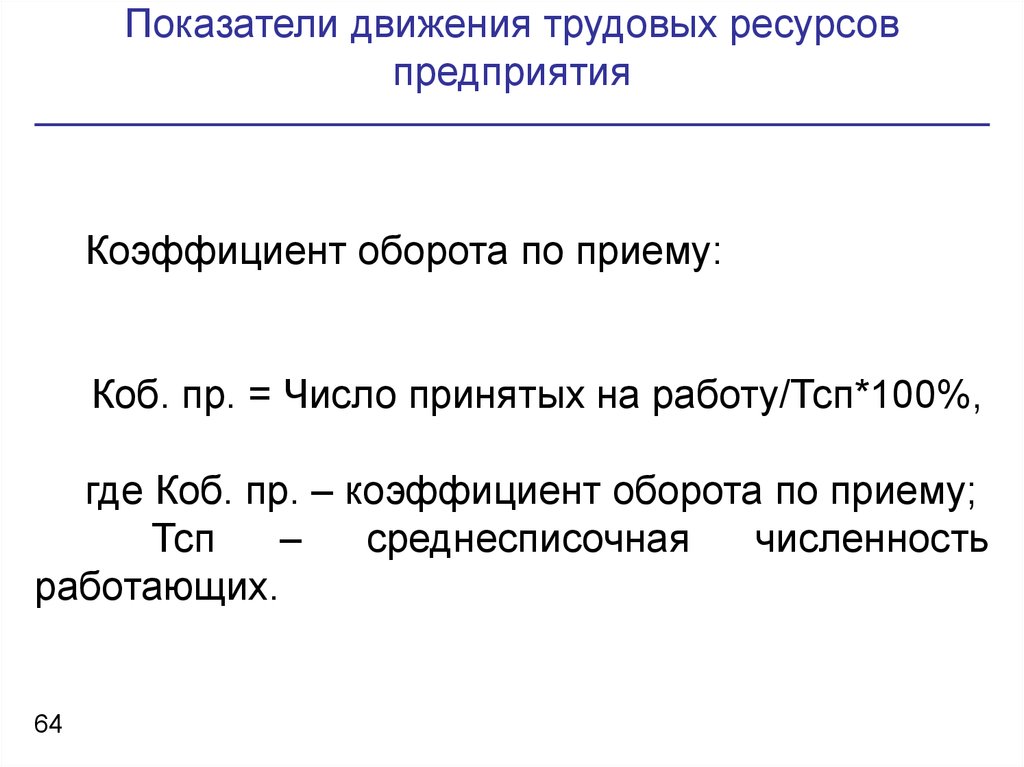

Показатели движения трудовых ресурсовпредприятия

Коэффициент оборота по приему:

Коб. пр. = Число принятых на работу/Тсп*100%,

где Коб. пр. – коэффициент оборота по приему;

Тсп

–

среднесписочная

численность

работающих.

64

65.

Показатели движения трудовых ресурсовпредприятия

Коэффициент оборота по выбытию:

Коб. выб. = Число выбывших/Тсп*100%,

где Коб. выб. – коэффициент оборота по

выбытию;

Тсп

–

среднесписочная

численность

работающих.

65

66.

Показатели движения трудовых ресурсовпредприятия

Коэффициент восполнения работников:

Квосп. раб. = Число принятых на работу/Число выбывших*100%

66

67.

Показатели движения трудовых ресурсовпредприятия

Коэффициент постоянства кадров:

Кпост. = Число работников списочного состава

в данный период/Тсп*100%

67

68.

Показатели эффективности использованиятрудовых ресурсов

Производительность

труда

–

показатель, отражающий эффективность

использования

трудовых

ресурсов

предприятия. Определяется количество

продукции, произведенной в единицу

рабочего времени, либо затратами труда на

единицу произведенной продукции или

выполненных работ и рассчитывается через

показатели выработки и трудоемкости.

68

69.

Показатели эффективности использованиятрудовых ресурсов

Выработка продукции в единицу времени:

В= ТП / Т ,

где В – выработка;

ТП

объем

произведенной

продукции

ресторанном бизнесе (работники кухни);

Т - затраты труда на производство продукции.

69

в

70.

Показатели эффективности использованиятрудовых ресурсов

Выработка продукции 1 работающим:

В= Тоб / СЧ ,

где В – выработка;

Тоб- объем товарооборота ;

СЧ – среднесписочная численность работающих.

70

71.

Показатели эффективности использованиятрудовых ресурсов

Трудоемкость реализации

Тр = Т / Тоб,

где Тр – трудоемкость.

71

72.

ОПЛАТА ТРУДА – это элементдохода наемного работника,

форма

экономической

реализации

права

собственности

на

принадлежащий ресурс труда

72

73. Виды оплаты труда:

НОМИНАЛЬНАЯ ОПЛАТА ТРУДА – величинаполучаемой работником заработной платы в

действующих

денежных

единицах

за

определенный период времени работы

РЕАЛЬНАЯ ОПЛАТА ТРУДА – включает

совокупность материальных благ и услуг,

которые работник может приобрести на

полученную им сумму заработной платы при

данном уровне цен на товары и услуги

73

74.

На формирование уровня оплаты труда врыночных условиях влияет ряд рыночных и

нерыночных факторов

Рыночные факторы:

рынок труда, складывающийся из спроса и

предложения;

полноценность

ресурса

труда

для

предпринимателя;

изменение цен на потребительские товары и

услуги;

взаимозаменяемость ресурсов;

эластичность спроса на труд по цене.

74

75.

Нерыночные факторы:меры государственного регулирования;

соотношение сил между профсоюзами и

работодателями;

конечные

результаты

деятельности

предприятия и личный трудовой вклад

каждого работника.

75

76. ФУНКЦИИ ОПЛАТЫ ТРУДА:

ВОСПРОИЗВОДСТВЕННАЯФУНКЦИЯ

РЕГУЛИРУЮЩАЯ ФУНКЦИЯ

СТИМУЛИРУЮЩАЯ ФУНКЦИЯ

76

77. ВОСПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ:

Основные направления реализации –Воспроизводство рабочей силы

Принципы

реализации

–

Маргинализация

уровня

оплаты

труда

Критерии реализации:

Оценка стоимости рабочей силы;

Физиологические потребности;

Социальные показатели

77

78. Регулирующая функция:

Основныенаправления

реализации

–

Регулирование спроса и предложения на

рынке

Принципы реализации – Сегментация уровня

оплаты труда

Критерии реализации:

Ценообразование на рынке труда;

Повышение цены рабочей силы и

труда;

Доходность труда.

78

79. СТИМУЛИРУЮЩАЯ ФУНКЦИЯ:

Основныенаправления

реализации

–

Стимулирование качества и количества труда

Принципы реализации – Дифференциация

уровня оплаты труда

Критерии реализации:

Оптимизация форм и систем оплаты

труда;

Повышение производительности труда;

Эффективность труда.

79

80. ПРИНЦИПЫ ОПЛАТЫ ТРУДА:

Повышение реальной заработной платы помере роста эффективного производства и

труда

Регулярная корректировка заработной платы в

зависимости

от

изменяющихся

экономических условий

Дифференциация

заработной

платы

в

зависимости от трудового вклада работника в

результате деятельности предприятия, от

содержания и условий труда, от района

расположения предприятия и его отраслевой

принадлежности

80

81. ПРИНЦИПЫ ОПЛАТЫ ТРУДА:

Обеспечение опережающих темпов ростапроизводительности труда над темпами

роста средней заработной платы

государственное регулирование заработной

платы, простота, логичность и доступность

форм и систем оплаты труда

Равный размер заработной платы за равный

труд

Заработная

плата

должна

обеспечивать

удовлетворительное

существование

работников и членов их семей

81

82.

Оплата труда и материальное стимулирование в цикле развитияорганизации

Рост

• Конкурентоспособные

базовые оклады;

• Увеличение доли

стимулирующих выплат;

• Наличие долгосрочных

систем премирования.

Старт

Гибкая оплата труда

Используются неденежные

формы вознаграждения;

Оклады низкие;

Премии высокие.

Зрелость

• Оклады часто выше рыночных;

• Надбавки за выслугу лет;

• Введение систем

стимулирования сокращения

расходов.

Спад

• Оклады уменьшаются или

замораживаются;

• Премии не выплачиваются;

• Сокращаются или

аннулируются системы льгот и

дополнительных услуг

82

компании.

83. Оценка эффективности расходов на трудовые ресурсы

Эффективность =Доходы (выигрыши)

_____________________

Затраты (издержки)

Что такое оптимизация?

Состояние А

Доходы А

Затраты А

Затраты на

оптимизацию

Оптимизация

Состояние Б

Доходы Б

Затраты Б

затраты на

Оптимизация = Состояние Б – оптимизацию>

>

Состояние А

83

84.

Расходы работодателя на персонал:1.Расходы на оплату труда (фонд

заработной платы):

• Оплата за отработанное время.

• Оплата за не отработанное время.

2. Выплаты социального характера.

3. Расходы, не относящиеся к фонду

заработной платы и выплатам

социального характера.

84

85. Международная стандартная классификация стоимости труда, рекомендованная Международной конференцией статистиков по труду*

1. Прямая зарплата и оклады2. Оплата неотработанного времени, выходное пособие,

окончательный расчет

3. Премиальные и денежные вознаграждения

4. Еда, питье, топливо и другие выплаты в натуральной форме

5. Стоимость жилья для рабочих

6. Затраты работодателей на социальное обеспечение

7. Стоимость профессионального обучения

8. Стоимость культурно-бытового обслуживания

9. Стоимость труда, нигде не классифицированная: стоимость

транспортировки на работу и с работы, предпринятой

работодателем; стоимость рабочей одежды; стоимость

восстановления здоровья и другие виды стоимости труда.

10.Налоги, рассматриваемые как стоимость труда

* Источник: «Российский бухгалтер» 05.06.2007,

http://www.rosbuh.ru

85

85