Финансы

Финансы Право

ПравоПохожие презентации:

Финансовое и налоговое регулирование в жилищной сфере в соответствии с жилищным кодексом РФ

1. Финансовое и налоговое регулирование в жилищной сфере

ФИНАНСОВОЕ ИНАЛОГОВОЕ

РЕГУЛИРОВАНИЕ В

ЖИЛИЩНОЙ СФЕРЕ

Выполнила:

студентка 4 курса

группы 0104-02

Петрова Л.В.

2.

Жилищная сфера является довольносложной областью народного

хозяйства, включающей управление

жилищным фондом, обеспечение

его сохранности, надлежащую его

эксплуатацию и ремонт. Выполнение

этих функций неразрывно связано с

обеспечением финансирования

производимых работ как за счет

средств государственного и

местного бюджетов, так за счет

средств граждан.

3.

До недавнего времени основное бремя финансовых затрат понадлежащему содержанию жилищного фонда, его эксплуатации

и ремонта несло государство. С внедрением в жилищную сферу

рыночных отношений, развитием частной собственности на

жилище и созданием рынка жилья все большая часть финансовых

затрат по обеспечению сохранности жилищного фонда и его

эксплуатации возлагается на собственников жилья и других

пользователей. Вместе с тем и в этих случаях законодательство

предусматривает возможность получения гражданами льготных

кредитов и компенсаций (субсидий), в частности, при

строительстве и покупке жилья, обеспечиваются иные формы

государственной поддержки граждан, нуждающихся в улучшении

жилищных условий.

4.

Граждане,нуждающиеся в

улучшении жилищных

условий, вправе получить

в установленном

порядке компенсации

(субсидии), льготные

кредиты, ссуды на

строительство или

приобретение жилья.

Порядок предоставления

компенсаций

(субсидий), льготных

кредитов, ссуд на

строительство или

приобретение жилья

устанавливается

Правительством

Российской федерации

и органами

исполнительной власти

субъектов Российской

Федерации.

Законодательством Российской

Федерации и субъектов Российской

Федерации могут быть установлены иные

формы государственной финансовой и

иной поддержки граждан, нуждающихся в

улучшении жилищных условий.

Граждане и юридические лица при строительстве

(реконструкции) или покупке жилых помещений имеют

право на получение кредита под залог, а также под

гарантии органов государственной власти, местной

администрации, коммерческих, некоммерческих и

общественных организаций. Условия получения кредитов

под залог, отсрочки погашения ссуд, изъятие при

неуплате заложенного имущества, целевое

использование кредита и другие вопросы кредитования в

жилищной сфере регулируются законами и

положениями о компенсациях, жилищных кредитах,

утверждаемыми Президентом РФ и Правительством

Российской Федерации и органами исполнительной

власти субъектов Российской Федерации.

5.

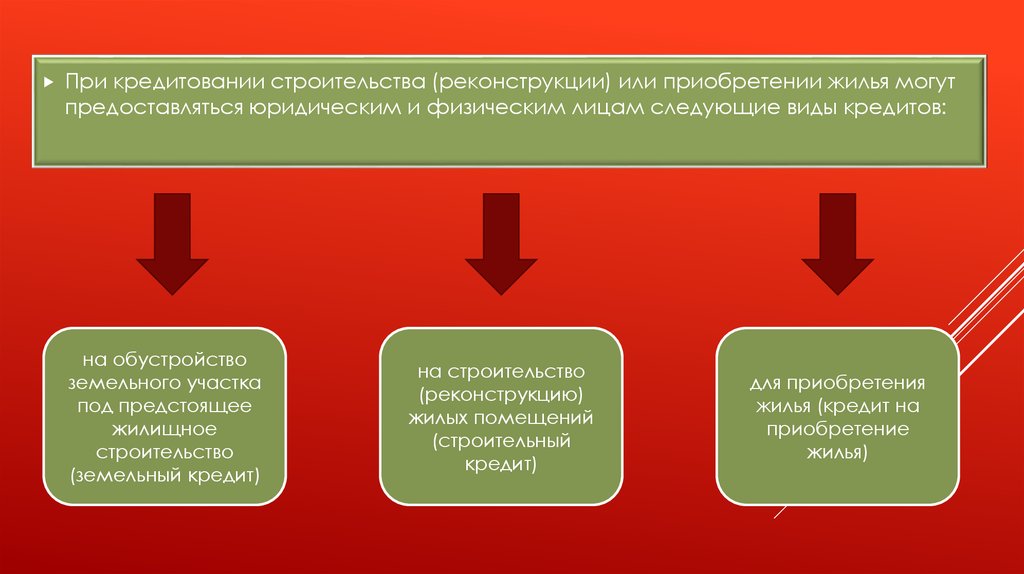

При кредитовании строительства (реконструкции) или приобретении жилья могутпредоставляться юридическим и физическим лицам следующие виды кредитов:

на обустройство

земельного участка

под предстоящее

жилищное

строительство

(земельный кредит)

на строительство

(реконструкцию)

жилых помещений

(строительный

кредит)

для приобретения

жилья (кредит на

приобретение

жилья)

6.

Сложиласьопределенная система финансирования затрат на

эксплуатацию и ремонт жилищного фонда:

◘ Финансирование затрат на эксплуатацию и ремонт (текущий и капитальный)

государственного и муниципального жилищного фонда осуществляется, как

правило, за счет средств государственного (местного) бюджета и населения.

◘ Финансирование затрат на эксплуатацию, текущий и капитальный ремонт

жилищного фонда, принадлежащего коммерческим, некоммерческим и

иным организациям, осуществляется за счет средств этих организаций.

◘ Финансирование затрат на эксплуатацию и ремонт жилых помещений,

находящихся в собственности граждан и юридических лиц, осуществляется за

счет средств собственников жилых смещений.

◘ Финансирование затрат на эксплуатацию и ремонт жилищно-строительных

и жилищных кооперативов осуществляется за счет средств кооперативов.

◘ Затраты, связанные с эксплуатацией и ремонтом нежилых помещений в

жилых домах, предназначенных для торговых, бытовых и иных нужд

непромышленного характера, осуществляются за счет средств

собственников, а в случае, если они сданы в аренду, за счет арендатора, если

иное не предусмотрено договором аренды.

7.

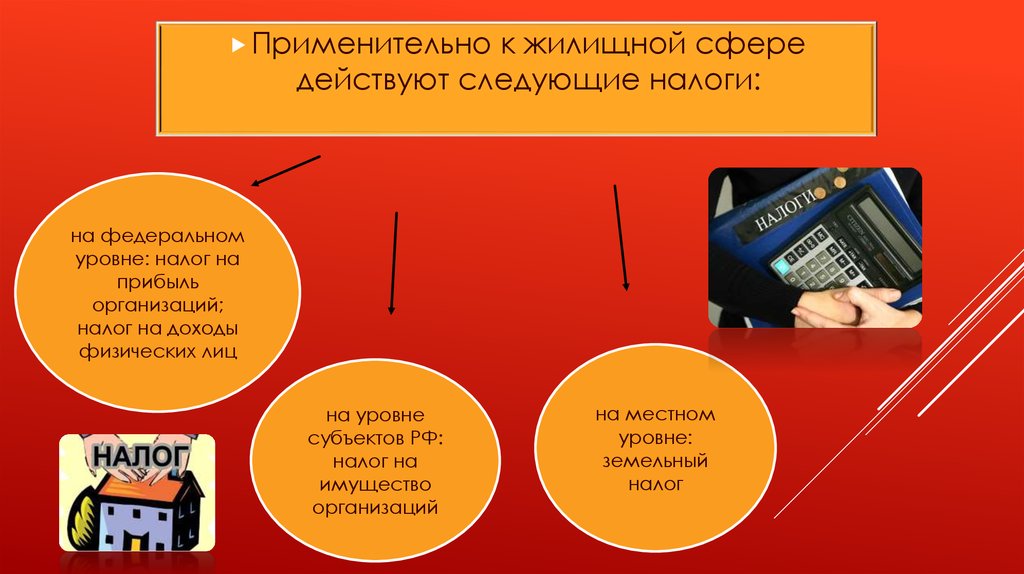

Применительнок жилищной сфере

действуют следующие налоги:

на федеральном

уровне: налог на

прибыль

организаций;

налог на доходы

физических лиц

на уровне

субъектов РФ:

налог на

имущество

организаций

на местном

уровне:

земельный

налог

8.

В целях развития и стимулирования жилищного строительствагарантируются налоговые льготы в порядке, установленном

законодательными актами Российской Федерации о

налогах:

— гражданам, осуществляющим строительство или

приобретающим жилье за счет собственных средств, а также

за счет целевых кредитов;

— предприятиям, учреждениям и организациям,

оказывающим помощь своим работникам в жилищном

строительстве;

— предприятиям, эксплуатирующим жилищный фонд;

— на инвестиции в строительство, реконструкцию и ремонт

жилищного фонда, а также в развитие производства

строительных материалов и предметов домоустройства.

9.

Вопросыправового

регулирования

налогообложения,

включая и жилищную

сферу, относятся к

числу наиболее

актуальных в

экономической и

социальной жизни

России.