Рискованные. Они ищут острых ощущений и приключений, опыт. Для них характерна чрезмерная деятельность, подвер")

Нерискованные по своей природе они:")

Менеджмент

МенеджментПохожие презентации:

Риск-менеджмент. Понятие, сущность и классификация рисков

1. Риск-менеджмент

Айжан КадирбергеноваМагистр, МВА, ст.преподаватель

1

2. Понятие, сущность и классификация рисков

По классической теории менеджмента в любой организации есть 4ресурса: финансовые, материально-технические, человеческие и

информационные.

Легче всего управлять материально-техническими ресурсами, так как

они не дают и не требуют обратной связи (производственное

оборудование или компьютер не скажут руководителю компании о

том, что им не подходит помещение, в котором они работают).

Практически все виды рисков поддаются математическому расчету и

прогнозу с определенной долей вероятности, кроме человеческих.

2

3. Риск как экономическая категория

это возможностьнеблагоприятного исхода,

связанная с событиями, которые

могут произойти, а могут и не

произойти. В случае совершения

непредвиденного события

возможны три экономических

результата: отрицательный

(проигрыш, убыток, ущерб)

нулевой; положительный

(выигрыш, прибыль, выгода).

это возможность, а точнее угроза

потери предпринимателем части

своих ресурсов, доходов или

произведение дополнительных

расходов при совершении

финансовых операций.

3

4. Предпринимательская деятельность, осуществляемая в жестких условиях рыночной экономики, также не является исключением:

Будет ли устойчивым спрос на новую продукцию?Какова будет стоимость акций через определенный

промежуток времени?

Сможет ли заемщик в срок вернуть кредит?

Наступит, или нет, страховой случай?

4

5. Многообразие и сложность экономических отношений между хозяйствующими субъектами в условиях рынка определяют существование различных в

Многообразие и сложность экономических отношений междухозяйствующими субъектами в условиях рынка определяют

существование различных видов предпринимательского

риска. К наиболее общим из них следует отнести:

● Производственный или деловой риск

● Финансовый риск.

● Макроэкономический риск.

5

6. Производственный или деловой риск

связан с производством товаров и услуг (различныенеблагоприятные изменения ключевых факторов,

определяющих объемы выпуска, ассортимент,

издержки, выручку). Производственный или деловой

риск является уникальным для каждого предприятия.

6

7. Производственный риск зависит от ряда факторов, наиболее важные из которых следующие:

1. Изменчивость спроса.2. Изменчивость продажной цены.

3. Колебания затрат на ресурсы.

4. Возможность регулировать отпускные цены в

зависимости от изменения затрат на ресурсы.

5. Способность своевременно организовать

производство новой продукции экономичным образом.

6. Уровень постоянных затрат (операционный

рычаг).

7

8. Финансовый риск

связан с формированием прибыли и характеризуетсявозможными экономическими потерями в процессе

осуществления финансовой деятельности

предприятия.

8

9. Макроэкономический риск

связан с общей экономической ситуацией в странебазирования (страновые риски: правовые,

политические, экономические и т.д.).

9

10. Страновые риски

Страновые риски возникают в связис национальными особенностями

функционирования самого

государства, с которым

предприятие соотносит свою

деятельность. Производной этого

риска является риск группы стран

одного региона, т.е. региональный

риск, например, стран Европейского

Союза или Латиноамериканских

стран и т.д. Они актуальны для всех

предприятий, созданных с участием

иностранного капитала. Основные

ошибки, допускаемые руководством,

связаны с неправильной оценкой

10

финансовой устойчивости

11. Страновые риски

Само понятие страновой риск,означает риск будущих

изменений политических,

правовых и экономических

условий в стране, в той

степени, в которой они могут

повлиять на способность

страны, компаний и других

заемщиков отвечать по

обязательствам внешнего

долга. В зависимости от

причин и условий,

определяющих возникновение11

12. Политические риски

Политические, связанные сособенностью

государственного устройства,

нестабильностью

деятельности

государственных органов

власти (например, быстрая

смена правительств, режимов

правления и политических

режимов), осуществлением

правительством

неэффективной экономической

и иной политики

(национализации и

приватизации и т. п.),

12

13. Правовые риски

Правовые –законодательные и иные

нормативные

ограничения,

относящиеся к

деятельности

предприятия (например,

запрещение экспорта или

импорта, лицензирование

деятельности,

лимитирование

13

14. Экономические:

- общие экономическиериски - экономические

трудности, связанные с

экономической

политикой;

долговременное

уменьшение роста ВНП;

увеличение импорта по

сравнению с экспортом,

уменьшение доходов от

экспорта и т. д;

14

15. Финансовые:

кризис денежно – кредитнойсистемы, инфляция, резкое

увеличение внешней

задолженности, снижение

объема обслуживания

внешнего долга, общий

мораторий на внешний долг,

трансфертный риск,

недостаточное наличие

необходимой иностранной

валюты в стране для

осуществления платежей по

кредитам и займам, а также

уменьшение иностранных

-

15

16. Технические:

связанные стехническими

стандартами в сфере

банковской

деятельности (в

основном инновации в

сфере перевода денежных

средств, безопасности и

т.п.);

- иные риски - например,

криминогенная ситуация, 16

17. Кадровые риски

Специалисты по управлению человеческимиресурсами вводят понятие “риски в работе с

персоналом”. Такой риск неизбежен, его нельзя

заранее просчитать на 100%, так как человек

подвержен изменениям, а его поступки, мотивы

деятельности определяются как сознательным

мышлением, так и сферой бессознательного.

17

18. Три группы рисков

Рассматривая технологический процессработы с персоналом, можно разделить

виды рисков в работе с персоналом на три

группы:

на входе в организацию,

при работе внутри организации

на выходе людей из компании.

18

19. Риски на входе в организацию

Данный тип риска возникает при наймесотрудников. Основной ущерб может быть

нанесен имиджу вашей фирмы в глазах

общественности, а также зря потраченные

финансы в случае, когда подобрали “не

того” кандидата.

19

20. Риск подбора неподходящего кандидата

неправильный выбор источника кандидатовнеточная постановка

“технического

задания” при

обращении к

рекрутерам

20

21. Риск подбора неподходящего кандидата

неправильная оценкакандидатов на этапе

отбора

отсутствие в процедуре

подбора этапа проверки

кандидата в целях

безопасности фирмы.

21

22. Риск создания негативного имиджа

Врезультате неграмотного содержания,

формы и места объявления о вакантной

должности.

Необученный персонал в самой компании

22

23. Риски при работе с персоналом внутри организации

Один из основных рисков при работе сперсоналом для компании на этом этапе —

стать “кузницей кадров”, которая готовит

профессионалов для своих конкурентов.

23

24. Риски при работе с персоналом внутри организации

Несоответствие целей обучения целямфирмы

Неправильный выбор сотрудников для

обучения

24

25. Отсутствие системы развития персонала

кто-то из персонала фирмы может“перерасти” свою должность, ему станет

скучно и он будет хуже работать либо уйдет

из компании;

*сотрудник достиг порога своей компетенции, а

руководство предлагает ему повышение

25

26. Риски при работе с персоналом внутри организации

сотрудник достиг всех вершин своей должности, адальше ему расти некуда, так как карьера не

прописана, а его непосредственный начальник не

собирается “освобождать” место

в компании появился незапланированный лидер

26

27. Риски при работе с персоналом на выходе из организации

провести с увольняемым беседу по ситуации на рынкетруда;

· помочь составить резюме;

· предоставить список рекрутеров и служб персонала

других фирм;

в зависимости от финансовых возможностей компании

предложить сотруднику обучение для повышения своей

конкурентоспособности либо выплатить выходное

пособие, по размеру превышающее сумму, положенную

по КЗоТ.

27

28. Карта рисков

Анализ риска состоит из выявления рисков, их оценки ипостроения риск-профиля (карты рисков)

Анализ риска

Выявление

(идентификация) рисков

Оценка рисков

Построение риск-портфеля (карты рисков)

29. На I этапе — ВЫЯВЛЕНИЕ РИСКОВ

При выявлении рисков собирается информация и выявляются опасности, присущиеопределенным видам деятельности с помощью следующих методов:

Стандартизированный опросный лист.

Рассмотрение и анализ первичных документов управленческой и финансовой

отчетности

Анализ данных финансовых отчетов.

Составление и анализ диаграммы организационной структуры фирмы.

Составление и анализ карт технологических потоков производственных процессов.

Инспекционные посещения производственных подразделений.

Консультации специалистов в данной технической области

30. II этап анализа риска — ОЦЕНКА РИСКА

Цель — определить вероятность наступлениянеблагоприятных событий и возможный размер

ущерба. Существует ряд методов оценки риска.

Однако следует помнить, что

не все риски поддаются оценке: например, редкие и

уникальные события, крупные аварии,

риск террористической акции, экологические риски.

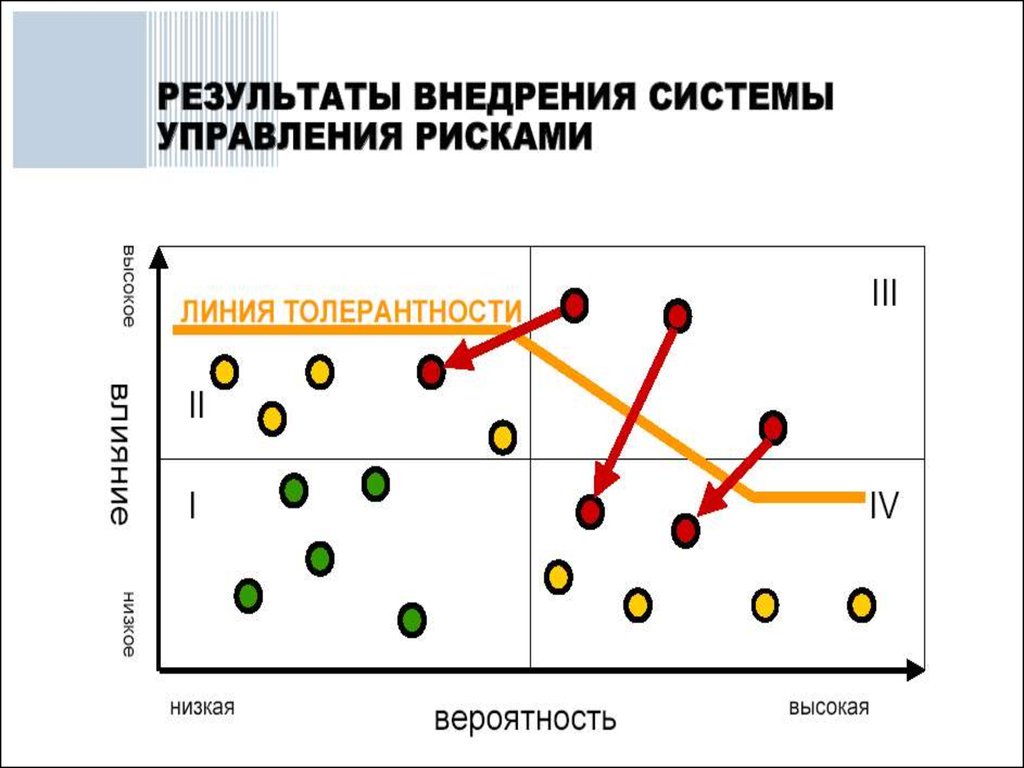

31. III этап анализа риска — ПОСТРОЕНИЕ РИСК-ПРОФИЛЯ

Риск-профиль представляет собой карту рисков (riskmapping), в которой изображены важные риски с двух

позиций:

1. Встречаемости (вероятности возникновения

события/ситуации).

2. Серьезности оценки последствий риска.

Последствия должны оцениваться не только с

финансовой точки зрения, но и более широко — с

учетом их потенциального влияния на реализацию

корпоративных задач.

32.

33.

34. Управление финансовыми рисками

Суть риск-менеджмента заключается в повышениистоимости компании, обеспечения адекватной защиты и

реализации потенциальной стоимости, которые четко

должны быть изложены в корпоративной стратегии.

34

35. Событие, которое может нанести серьезный ущерб стоимости предприятия или помешать реализации потенциальной стоимости, необходимо

выявить,оценить,

внести в риск-профиль,

измерить количественно

и рассмотреть методы управления риском.

35

36. Значение риск-менеджмента

1. Риск-менеджмент позволяет выработать общую,общекорпоративную стратегию работы с риском.

2 Образование корпоративных комитетов по вопросам рисков и

создание риск-профилей компании (отображение рисков)

характеризуют потенциальные угрозы и перспективы, стоящие

перед бизнесом.

3. Появилось новое требование отчитываться не только в

финансовых, но и не в финансовых вопросах, способных оказать

влияние на компанию — вопросах оценки риска.

36

37. Риск-менеджмент позволяет

1. Увеличить стоимость компании.2. Стабилизировать прибыль компании.

3. Увеличить заемные возможности компании

4. Поддерживать уровень риска на постоянном уровне,

помогая инвесторам оценить деятельность компании.

37

38. Принципы управления рисками

1.2.

3.

4.

5.

6.

7.

Осознанность принятия рисков.

Управляемость принимаемыми рисками

Сопоставимость уровня принимаемых рисков с уровнем

доходности финансовых операций

Сопоставимость уровня принимаемых рисков с возможными

потерями предприятия

Учет временного фактора в управлении рисками

Учет финансовой стратегии предприятия в процессе

управления рискам

Учет возможности передачи рисков

38

39. Правила риск-менеджмента

1. Безрисковых доходов не бывает. Награды достаются тем, кто идетна риск. Менеджерам следует поощрять, а не подавлять разумное

принятие риска.

2. Добивайтесь прозрачности. Необходимо полностью понимать риски.

Риска, природа которого непонятна, следует избегать.

3. Ищите опыта. Измеряют риск и управляют им люди, а не

математические модели. Никакой новой модели никогда не сравниться

со здравым суждением опытного риск-менеджера.

4. Знайте, что именно вы не знаете. Любая модель полна

предположений. Знайте эти предположения и активно исследуйте их.

39

40. Правила риск-менеджмента

5. Взаимодействуйте. Риск необходимо обсуждать открыто.Культура, в которой люди говорят о своих рисках, будет более

успешной, чем та, которая подавляет открытый риск-диалог.

6. Диверсифицируйте риски. Разнообразные риски приносят

более стабильную отдачу. Когда единственный риск затмевает

собой все остальные угрозы, компании попадают в беду.

7. Будьте дисциплинированы. Последовательный и строгий

подход принесет лучший результат, чем непрерывно

меняющаяся стратегия. Следует бороться с искушением

менять

свои цели с каждым изменением на рынке.

40

41. Правила риск-менеджмента

8. Не забывайте о здравом смысле. Приблизительная правота лучшеточной ошибки. Не

тратьте ресурсы на шлифовку мелких деталей; концентрируйтесь на

вопросах, имеющих критическое значение

9. Выработайте шкалу риска. Доход – только половина уравнения.

Убедитесь, что обладаете точной мерой рисков, которые вы на себя

принимаете; она позволит вам точно оценить доходность вашего

бизнеса.

41

42. Этапы процесса управления рисками

Выявление (идентификация) риска2. Оценка риска

3. Управление риском

4. Контроль риска

1.

42

43. Отношение людей к риску

Как человек понимает риск.● Фактор страха (то, насколько мы боимся потенциального исхода),

Фактор контроля (степень владения ситуацией).

2. Как человек воспринимает победы и поражения.

● Когда люди находятся в ситуации выигрыша, они теряют склонность

к риску и

рискованным сделкам (становятся консервативными), так как хотят

удержать приобретения.

● Когда люди терпят убытки и эти убытки растут, они становятся

более склонными к риску, так как терять им нечего.

1.

43

44. Можно выделить 2 типа людей: 1)Рискованные. Они ищут острых ощущений и приключений, опыт. Для них характерна чрезмерная деятельность, подвер

Можно выделить 2 типа людей:1)Рискованные. Они ищут острых ощущений и

приключений, опыт. Для них характерна чрезмерная

деятельность,

подверженность скуке. Такие люди склонны:

● принимать рискованные финансовые решения;

● делать крупные ставки в азартных играх;

● участвовать в опасных видах спорта;

● к социально опасному поведению;

● неосторожному вождению.

44

45. 2) Нерискованные по своей природе они:

● более склонны к отрицательным переживаниям,● больше думают о возможных потерях,

● считают, что никакие приобретения не стоят того,

чтобы попытать счастья, т.к. их перевешивают

возможные убытки.

45