отчетность. Международные стандарты бухгалтерского учета и отчетности. - самостоятельно")

Финансы

ФинансыПохожие презентации:

")

")

Учет собственного капитала организации

1. 2.4. Учет собственного капитала организации

1. Понятие фондов и резервов, порядок ихобразования и использования.

2. Учет уставного, добавочного, резервного

капитала.

3. Учет резервов предстоящих расходов и

оценочных резервов.

2. Обязательные для изучения документы

• Типовой план счетов // ПостановлениеМинфина РБ от 29.06.2011 № 50 (изм.

08.02.2013 г. № 11

• Об установлении форм бухгалтерской

отчетности, утверждении Инструкции о

порядке составления бухгалтерской

отчетности // Постановление

Министерства финансов Республики

Беларусь от 31.10.2011 № 111

• Инструкция по бухгалтерскому учету

доходов и расходов // Постановление

Минфина РБ от 30.09.2011 № 102 (изм. от

30.04.2012 г)

3.

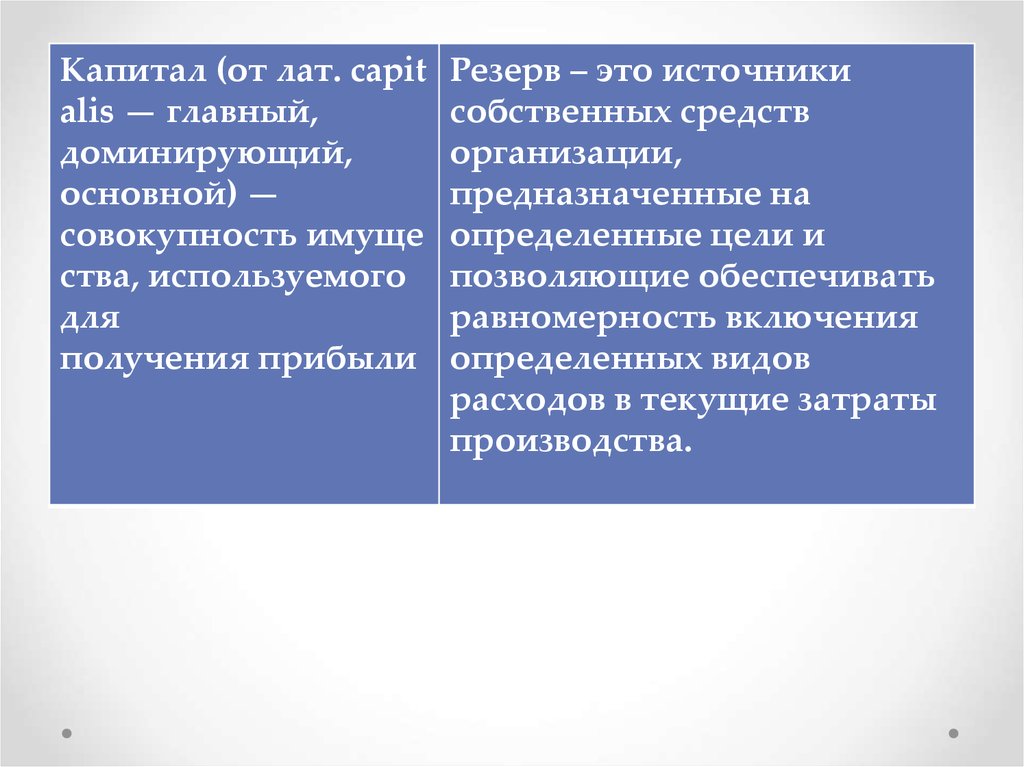

Капитал (от лат. capitalis — главный,

доминирующий,

основной) —

совокупность имуще

ства, используемого

для

получения прибыли

Резерв – это источники

собственных средств

организации,

предназначенные на

определенные цели и

позволяющие обеспечивать

равномерность включения

определенных видов

расходов в текущие затраты

производства.

4. Виды резервов и источники их формирования

5. Структура счета 80 «Уставный капитал»

ДебетУменьшение размера

уставного капитала в

соответствии с

законодательством

Кредит

С. Н. Размер уставного

капитала на начало

отчетного периода

Пополнение уставного

капитала за счет

соответствующих

источников

С. К. Размер уставного

капитала на конец

отчетного периода

6. Структура счета 96 «Резервы предстоящих расходов»

ДебетИспользование

резерва

Кредит

С. Н. Размер резерва

на начало отчетного

периода

Создание резерва

С. К. Размер резерва

на конец отчетного

периода

7. способы определения величины резервов по сомнительным долгам :

1. по каждому дебитору на основе анализаплатежеспособности дебитора, возможности

погашения им задолженности полностью или

частично и других факторов.

2. по группам дебиторской задолженности на

основе ее распределения по срокам

непогашения.

3. по всей сумме дебиторской задолженности на

основе выручки от реализации продукции,

товаров, выполнения работ, оказания услуг за

отчетный период и коэффициента сомнительной

задолженности.

8. Бухгалтерская (финансовая) отчетность. Международные стандарты бухгалтерского учета и отчетности. - самостоятельно

Бухгалтерская (финансовая)отчетность. Международные

стандарты бухгалтерского

учета и отчетности. самостоятельно

1. Отчетность

предприятий.

Сущность

и

значение бухгалтерской отчетности.

2. Порядок и сроки составления, представления

и утверждения.

3. Международные стандарты бухгалтерского

учета

и

отчетности.

Директивы

ЕС,

регулирующие бухгалтерский учет

9.

Учетные показателиСумма

1.

Выручка от реализации сельскохозяйственной продукции (без НДС)

2.

Выручка от реализации основных средств (без НДС)

1543

3.

Выручка от реализации залежалых запасов (без НДС)

620

4.

Выручка от реализации отдельных предметов в обороте (без НДС)

690

5.

Сумма амортизации ликвидированных основных средств

6.

Расходы, связанные с ликвидацией основных средств

7.

Первоначальная стоимость выбывших основных средств

8.

Стоимость оприходованных от ликвидации ОС вторичных материалов

9.

Производственная себестоимость реализованной продукции

10.

Первоначальная стоимость реализованных основных средств

3215

11.

Сумма начисленной амортизации по реализованным основным средствам

1929

12.

Фактическая себестоимость реализованных производственных запасов

500

13.

Учетная стоимость реализованных предметов в обороте

689

14.

Коммерческие расходы по реализованной продукции

668649

1446

50

1446

28

546284

4181

10.

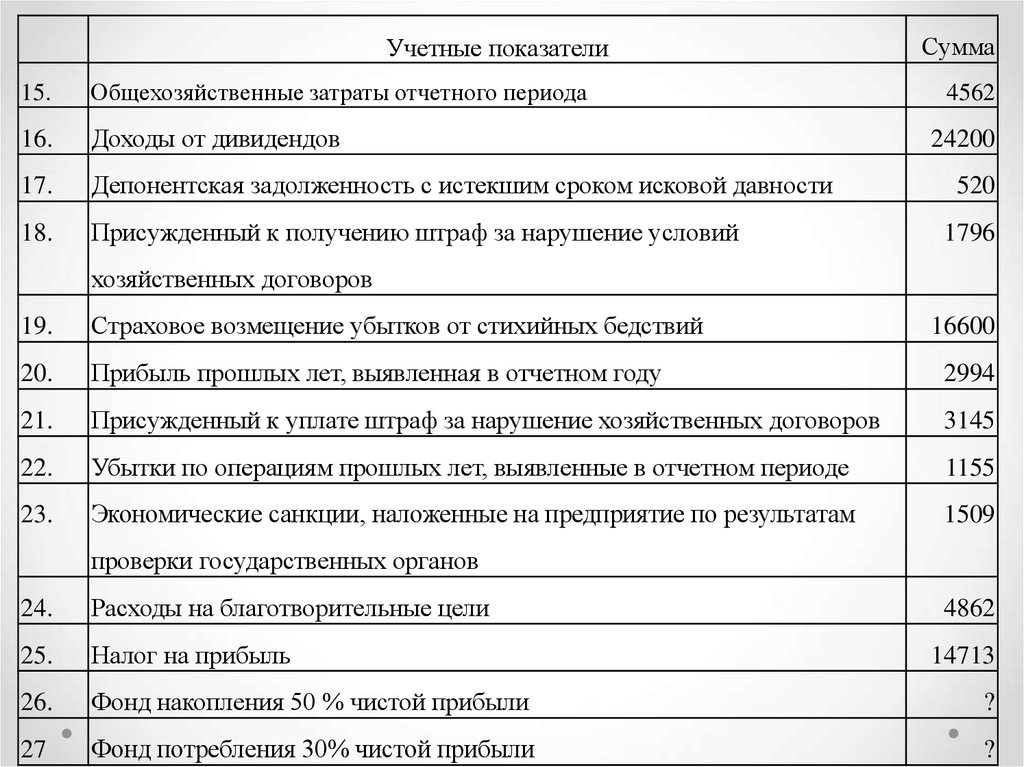

Учетные показатели15.

Общехозяйственные затраты отчетного периода

16.

Доходы от дивидендов

17.

Депонентская задолженность с истекшим сроком исковой давности

18.

Присужденный к получению штраф за нарушение условий

Сумма

4562

24200

520

1796

хозяйственных договоров

19.

Страховое возмещение убытков от стихийных бедствий

20.

Прибыль прошлых лет, выявленная в отчетном году

2994

21.

Присужденный к уплате штраф за нарушение хозяйственных договоров

3145

22.

Убытки по операциям прошлых лет, выявленные в отчетном периоде

1155

23.

Экономические санкции, наложенные на предприятие по результатам

1509

16600

проверки государственных органов

24.

Расходы на благотворительные цели

25.

Налог на прибыль

26.

Фонд накопления 50 % чистой прибыли

?

27

Фонд потребления 30% чистой прибыли

?

4862

14713