по обычным видам деятельности")

отчетного периода")

Финансы

ФинансыПохожие презентации:

учет. Курс лекций")

Виды хозяйственного и бухгалтерского учета

1.

ВИДЫ ХОЗЯЙСТВЕННОГО И БУХГАЛТЕРСКОГО УЧЕТАХОЗЯЙСТВЕННЫЙ УЧЕТ

Оперативный учет

Бухгалтерский учет

Статистический учет

Финансовый учет

Управленческий

учет

Налоговый учет

2. 12.13 Методы учета затрат и калькулирование себестоимости продукции

Методы учета затрати

калькулирование

себестоимости

продукции

По объекту

учета затрат

Процессный

Попередельный

По оперативности

учета

и контроля затрат

По полноте

учета затрат

Позаказный

Калькулирование

полной

себестоимости

Калькулирование

неполной

(ограниченной)

себестоимости

Методы

учета

фактических

затрат

Система «директкостинг»

Нормативный

метод

Учета

затрат

Система

«Стандарт-кост»

3. 12.16 Формирование прибыли в системах «директ-костинг» и «стандарт-кост»

Формирование прибылив системах

«директ-костинг» и «стандарт-кост»

«Директ-костинг»

Выручка от продажи

продукции

Себестоимость

продукции

по

переменным

затратам

Маржинальный

доход

«Стандарт-кост»

Постоянные

затраты

Фактическая

прибыль

Выручка от продажи

продукции

Нормативная

себестоимость

продукции

Валовая

прибыль

Отклонения

фактических

затрат

от

нормативных

Фактическая

прибыль

4. 13.9 Распределение расходов на продажу готовой продукции

Расходы на продажу, учетные подебету 44 «Расходы на продажу»

Списываются полностью в

отчетном периоде

Списываются частично в

отчетном периоде

Распределяются расходы на упаковку и

транспортировку между отдельными видами

отгруженной продукции пропорционально

весу, объему, производственной

себестоимости и т.д.

5. 16.1 Слагаемые финансовых результатов

Слагаемыефинансовых результатов

Прибыль(убыток)

по обычным видам деятельности

Прибыль(убыток)

от прочих доходов и расходов

6. 16.2 Субсчета, открываемые к счету 90 «Продажи»

Субсчета, открываемыек счету 90 «Продажи»

90-1

Выручка

90-2 Себестоимость продаж

90-3 Налог на добавленную стоимость

90-4 Акцизы

90-5

Прибыль (убыток) от продаж

7. 16.3 Порядок формирования прибыли(убытка) по обычным видам деятельности

Порядок формирования прибыли(убытка)по обычным видам деятельности

Выручка от продажи продукции (работ,услуг)

Кредит счета 90 «Продажи субсчет1 «Выручка»

Фактическая производственная себестоимость проданной продукции(работ,услуг)

Дебет счета 90 «Продажи»,субсчет 2 «Себестоимость продаж»

Налог на добавленную стоимость

Дебет счета 90 «Продажи» субсчет 3 «НДС»

Акцизы

Дебет счета 90 «Продажи» субсчет 4 «Акцизы»

Управленческие расходы (расходы периода)

Дебет счета 90 «Продажи» отдельный субсчет

Расходы на продажу

Дебет счета 90 «Продажи» отдельный субсчет

Прибыль/убыток от продаж

Дебет/кредит счета 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж»

8.

2.1.КЛАССИФИКАЦИЯ

СРЕДСТВ

ОРГАНИЗАЦИИ

ПО ВИДАМ

И

РАЗМЕЩЕНИЮ

Средства в сфере

производства

Средства труда

Предметы труда

Средства в сфере

обращения

Предметы

обращения

Денежные

средства

Средства в

непроизводственной

сфере

Средства в

расчетах

(дебиторская

задолженность)

Средства

обслуживающие

обращения

9. 3.2.Содержание бухгалтерского баланса

Бухгалтерскийбаланс

Актив

Раздел I

Внеоборотные

активы

Пассив

Раздел II

Оборотные

активы

Раздел III

Капиталы

и

резервы

Раздел IV

Долгосрочные

обязательства

Раздел V

Краткосрочные

обязательства

10. 9.3.Единица учета основных средств

Инвентарныйобъект

основных

средств

Отдельный конструктивно

обособленный

предмет, предназначенный

для

выполнения определенных

самостоятельных функций

Обособленный комплекс

конструктивно

сочлененных

предметов, составляющих

единое целое и

Предназначенных для

выполнения

определенной работы

Объект со всеми

приспособлениями и

принадлежностями

11. 9.23 Способы выбытия нематериальных активов

Способы выбытия нематериальных активовПрекращение срока действия права организации на результат интеллектуальной

Деятельности или средство индивидуализации

Передача по договору об отчуждении исключительного права на результат

интеллектуальной деятельности или на средство индивидуализации

Переход исключительного права к другим лицам без договора

(в том числе в порядке универсального правопреемства и при обращении взыскания

на данный нематериальный актив)

Прекращение исполнения вследствие морального износа

Передача в виде вклада в уставной (складочный) капитал (фонд)

другой организации, паевой фонд

Передача по договору мены, дарения

Внесение в счет вклада по договору о совместной деятельности

Выявление недостачи активов при их инвентаризации

12. 16.6 Порядок формирования чистой прибыли (убытка) отчетного периода

Порядок формирования чистой прибыли(убытка) отчетного периода

Прибыль (убыток) от продаж

Проценты к получению, доходы от участия в других

организациях, прочие доходы

Проценты к уплате, прочие расходы

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

Чистая прибыль (убыток) отчетного года

13. 17.5 Классификация функционирующего капитала

Классификацияфункционирующего

капитала

Основной капитал

Основные средства

Нематериальные

активы

Долгосрочные

финансовые

вложения

-инвестиции

Оборотный капитал

Незавершенные

капитальные

вложения

Оборотные

средства

Денежные

средства

Краткосрочные

финансовые

вложения

Средства в

текущих

расчетах

14. 19.1 Классификация финансовой отчетности

Классификацияфинансовой

отчетности

По назначению

Внешняя

(финансовая)

Внутрення

(управленческая)

По периодичности

составления

Промежуточная

Годовая

По степени

детализации

Общая

Специальная

По степени

обощения

Единична

Сводная

Консолидированная

15. 17.6 Источники формирования функционирующего капитала

Источникиформирования

функционирующего

капитала

Собственный

капитал

Уставный

капитал

Добавочный

капитал

Резервный

капитал

Заемный

капитал

Нераспределенная

прибыль

Целевые

резервные

фонды

Долгосрочный

капитал

Краткосрочный

капитал

Ссуды

Ссуды

Займы

Займы

Авансы.Субсидии

Текущая

Краткосрочная

задолженность

16. 2.2.КЛАССИФИКАЦИЯ СРЕДСТВ ОРГАНИЗАЦИИ ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ И НАЗНАЧЕНИЮ

Источникисредств

организации

Источники

заемных

привлеченны

х

средств

Источники

собственных

средств

Прибыль

Капитал

Резервы

Бюджетное,

спонсорское

финансирование

Кредиты

Займы

Кредиторская

задолженность

17. 8.3.Структура и содержание учетной политики

Учетная политикаОрганизационно

-технический

раздел

Организация

ведения

бухучета

Форма

бухгалтерского

учета

Технология

обработки

учетной

информации

Порядок

проведения

инвентаризации

Методический

раздел

Организация

системы

внутреннего

контроля

Порядок

документооборота

Рабочий

план счетов

бухгалтерского

учета

Методы оценки

активов

И

обязательств

Методы

признания

доходов и

расходов

Методы

калькулирования

себестоимости

18. 3.4.Содержание актива бухгалтерского баланса

Раздел II Оборотные активыЗапасы

НДС по приобретенным ценностям

Дебиторская задолженность(долгосрочная)

Дебиторская задолженность(краткосрочная)

Денежные средства

Прочие оборотные активы

19. 3.7.Содержание пассива бухгалтерского баланса

Раздел V Краткосрочныеобязательства

Займы и кредиты

Кредиторская задолженность

Задолженность перед участниками

(учредителями) по выплате доходов

Доходы будущих периодов

Резервы предстоящих расходов

Прочие краткосрочные обязательства

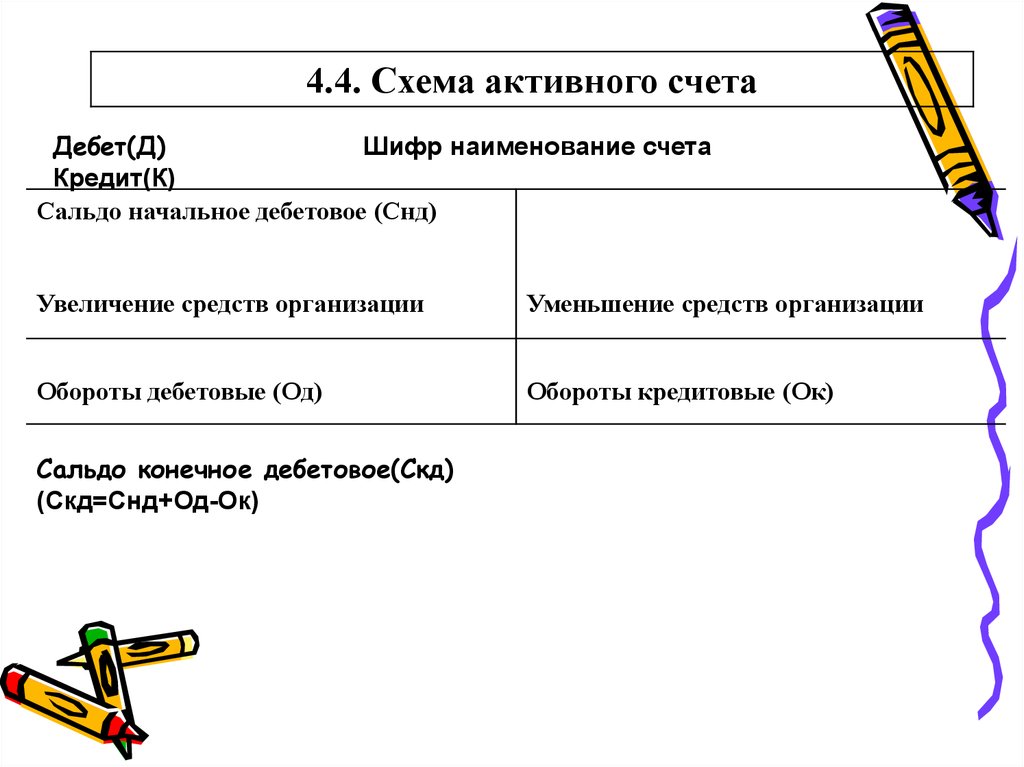

20.

4.4. Схема активного счетаДебет(Д)

Шифр наименование счета

Кредит(К)

Сальдо начальное дебетовое (Снд)

Увеличение средств организации

Уменьшение средств организации

Обороты дебетовые (Од)

Обороты кредитовые (Ок)

Сальдо конечное дебетовое(Скд)

(Скд=Снд+Од-Ок)

21.

4.5. Схема пассивного счетаДебет(Д)

Кредит(К)

Шифр наименование счета

Сальдо начальное кредитовое (Снк)

Уменьшение средств организации

Увеличение средств организации

Обороты дебетовые (Од)

Обороты кредитовые (Ок)

Сальдо конечное кредитовое(Скк)

(Скк=Снк+Ок-Од)

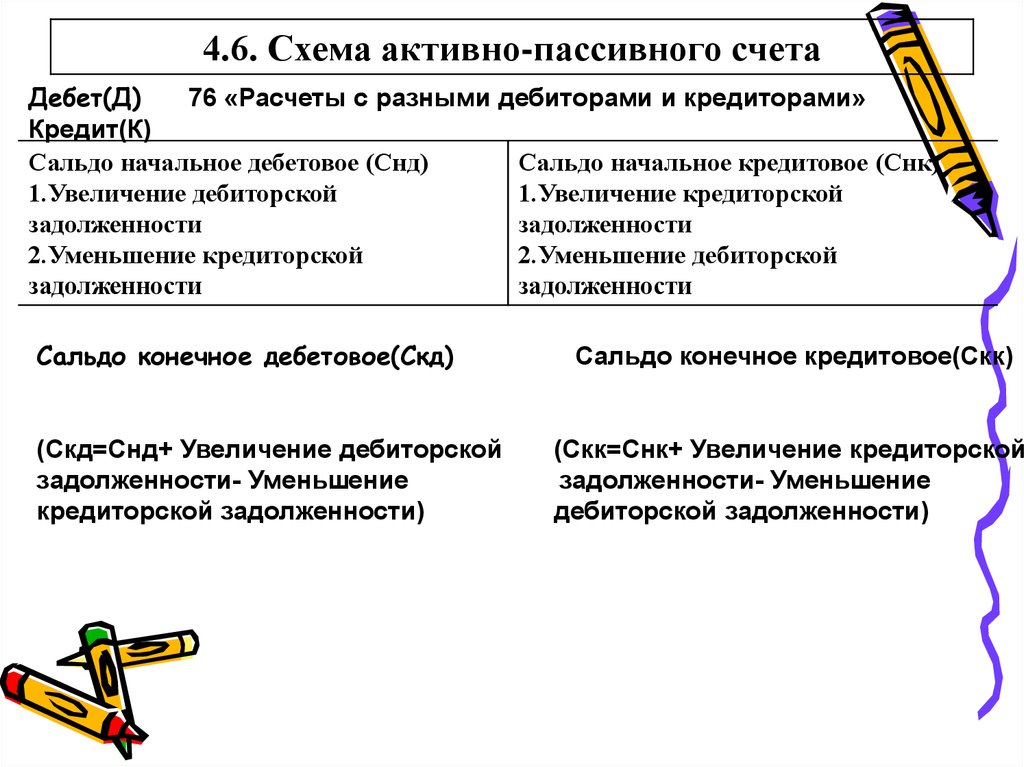

22.

4.6. Схема активно-пассивного счетаДебет(Д)

76 «Расчеты с разными дебиторами и кредиторами»

Кредит(К)

Сальдо начальное дебетовое (Снд)

Сальдо начальное кредитовое (Снк)

1.Увеличение дебиторской

1.Увеличение кредиторской

задолженности

задолженности

2.Уменьшение кредиторской

2.Уменьшение дебиторской

задолженности

задолженности

Сальдо конечное дебетовое(Скд)

(Скд=Снд+ Увеличение дебиторской

задолженности- Уменьшение

кредиторской задолженности)

Сальдо конечное кредитовое(Скк)

(Скк=Снк+ Увеличение кредиторской

задолженности- Уменьшение

дебиторской задолженности)

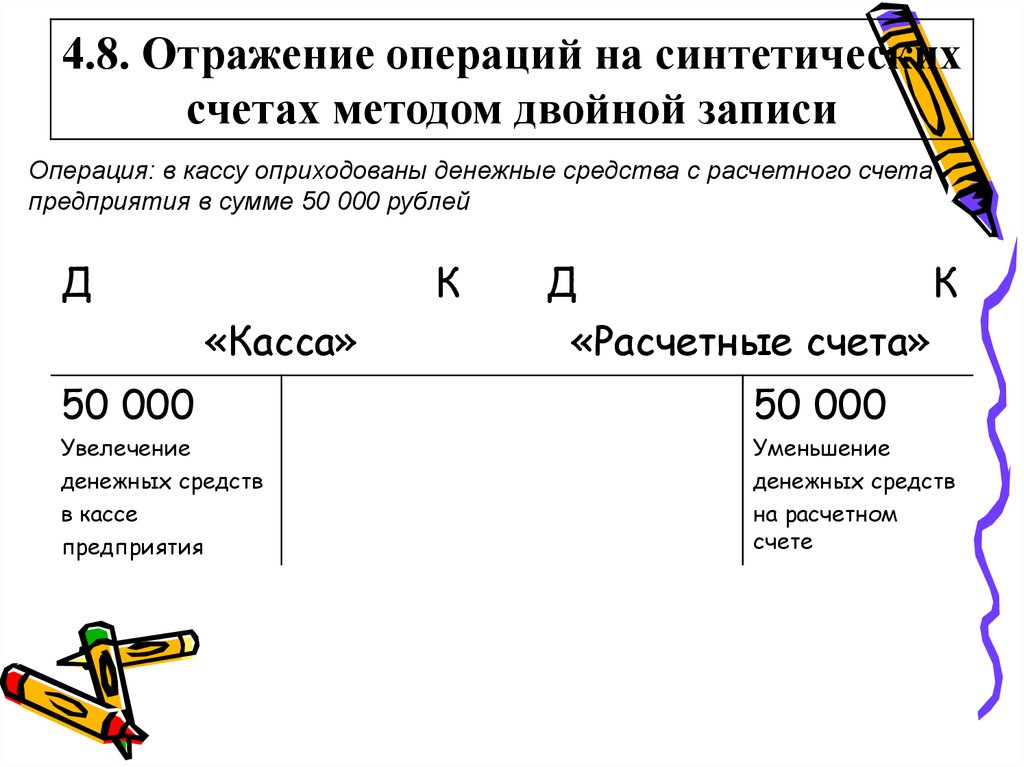

23.

4.8. Отражение операций на синтетическихсчетах методом двойной записи

Операция: в кассу оприходованы денежные средства с расчетного счета

предприятия в сумме 50 000 рублей

Д

К

«Касса»

Д

К

«Расчетные счета»

50 000

50 000

Увелечение

денежных средств

в кассе

предприятия

Уменьшение

денежных средств

на расчетном

счете

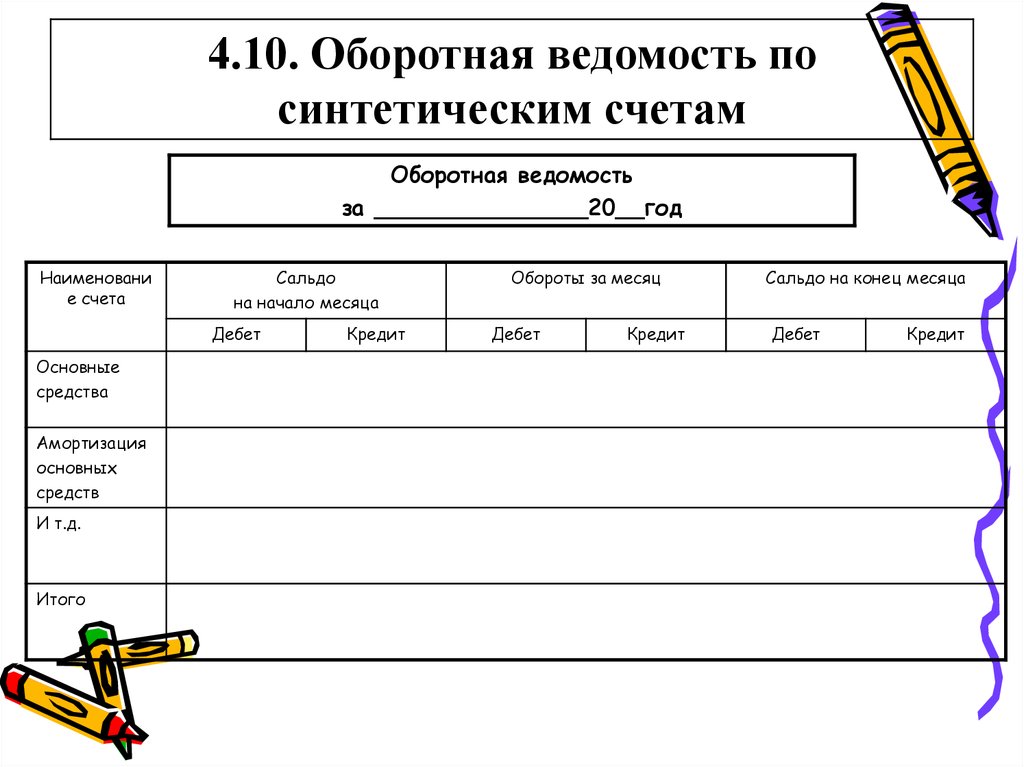

24.

4.10. Оборотная ведомость посинтетическим счетам

Оборотная ведомость

за _______________20__год

Наименовани

е счета

Сальдо

на начало месяца

Дебет

Основные

средства

Амортизация

основных

средств

И т.д.

Итого

Кредит

Обороты за месяц

Дебет

Кредит

Сальдо на конец месяца

Дебет

Кредит

25. 4.7.Взаимосвязь между счетами, субсчетами и аналитическими счетами

Синтетический счетСубсчет(номер и название)

Аналитические счета

(примерные)

Материалы

1-Сырье и материалы

Сталь углеродистая, латунь

и т.д.

2-Покупные

полуфабрикаты и

комплектующие изделия,

конструкции и детали

Станина,

шарикоподшипники и т.д.

3-Топливо

Уголь, газ и т.д.

4-Тара и тарные

материалы

Бидоны,ящики,мешки и т.д.

5-Запасные части

Муфта,втулка

6-Прочие материалы

Обтирочный

7-Материалы переданные

в обработку на сторону

Бронза, болванка

8-Строительные

материалы

Пиломатериалы, кирпичи

9-Инвентарь и

хозяйственные

принадлежности

Верста, тиски

10-Специальная оснастка и

специальная одежда на

складе

Комбинезон, защитные

очки на складе

26. 3.5.Содержание пассива бухгалтерского баланса

Раздел III Капиталы и резервыУставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

27. 3.6.Содержание пассива бухгалтерского баланса

Раздел IV Долгосрочныеобязательства

Займы и кредиты

Отложенные налоговые

обязательства

Прочие долгосрочные

обязательства

28. 2.3. Методы бухгалтерского учета

Элементыметода

бухгалтерск

ого

учета

Способы

первичного

наблюдения

за объектами

учета

Документация Инвентаризация

Способы

стоимостного

измерения

объекта

измерения

Оценка

Калькуляция

Способы

текущей

группировки

данных

об объектах

учета

Счета

Двойная

запись

Способы

итогового

обобщения

данных

учета

Баланс

Отчетность

29.

Приложение № 1к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказов Минфина России

от 05.10.2011 № 124н,

от 06.04.2015 № 57н)

Бухгалтерский баланс

на

20

Коды

г.

Форма по ОКУД

0710001

Дата (число, месяц, год)

Организация

по ОКПО

Идентификационный номер налогоплательщика

Вид экономической

деятельности

ИНН

по

ОКВЭД

Организационно-правовая форма/форма собственности

по ОКОПФ/ОКФС

Единица измерения: тыс. руб. (млн. руб.)

Местонахождение (адрес)

Местонахождение (адрес)

по ОКЕИ

384 (385)

30.

НаПояснения

1

Наименование показателя

2

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Основные средства

Доходные вложения в материальные ценности

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

20

На 31 декабря

г.3

20

г.4

На 31 декабря

20

г.5

31.

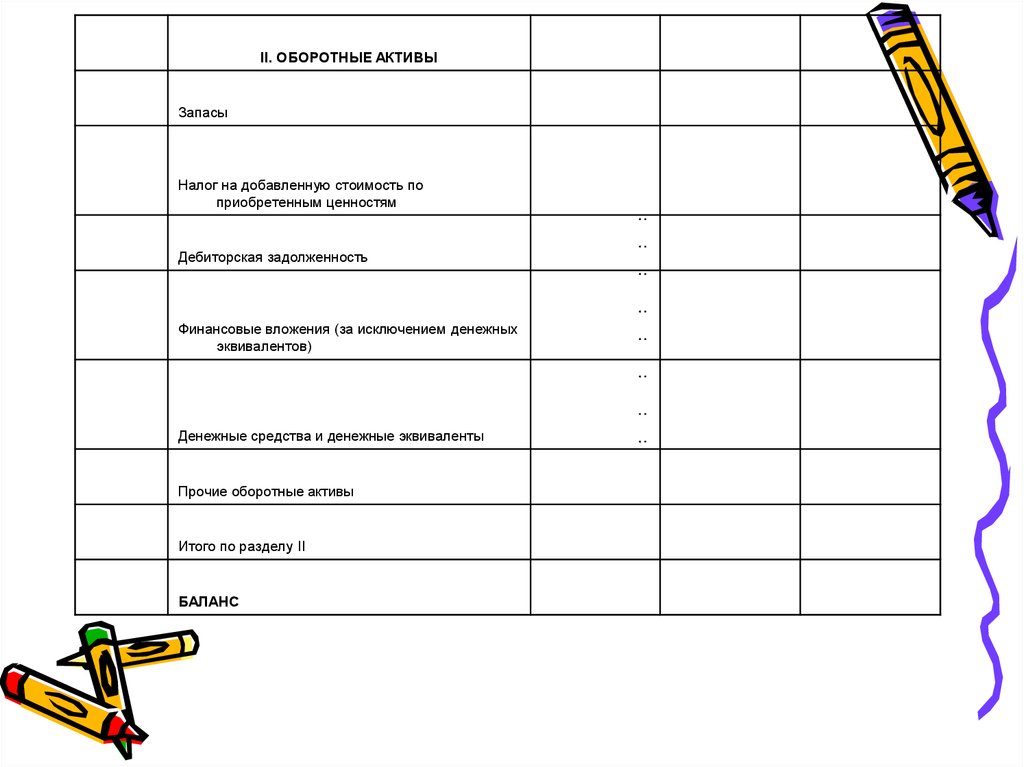

II. ОБОРОТНЫЕ АКТИВЫЗапасы

Налог на добавленную стоимость по

приобретенным ценностям

Дебиторская задолженность

Финансовые вложения (за исключением денежных

эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

БАЛАНС

32.

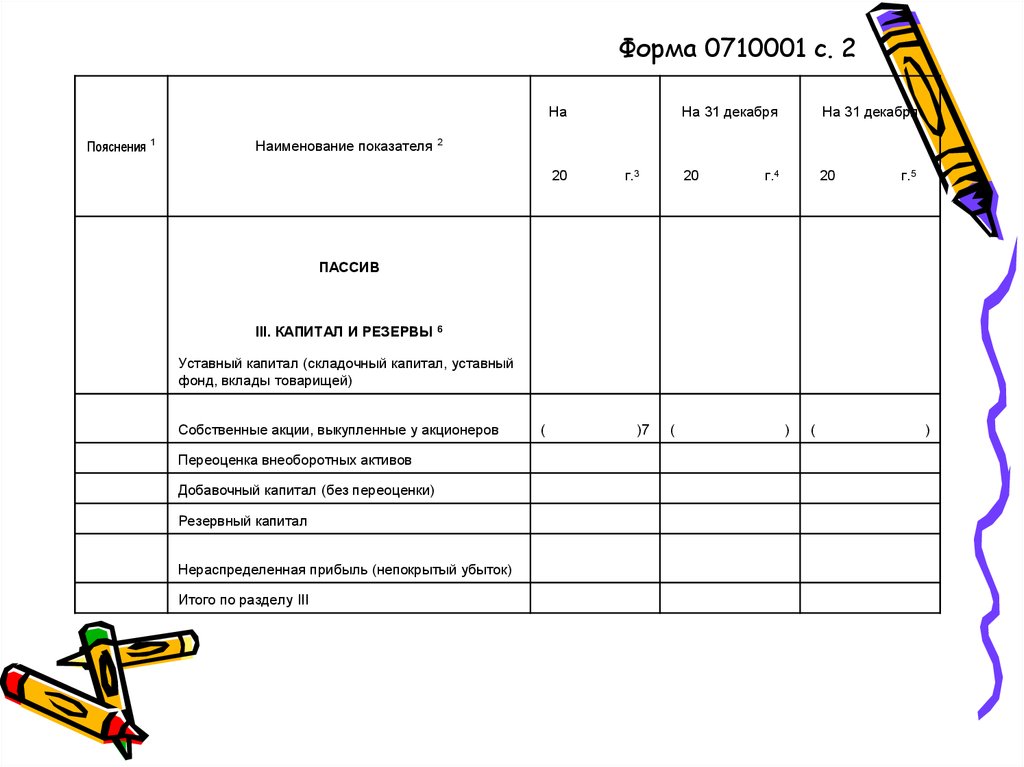

Форма 0710001 с. 2На

Пояснения 1

На 31 декабря

На 31 декабря

Наименование показателя 2

20

г.3

20

г.4

20

г.5

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный

фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

(

)7

(

)

(

)

33.

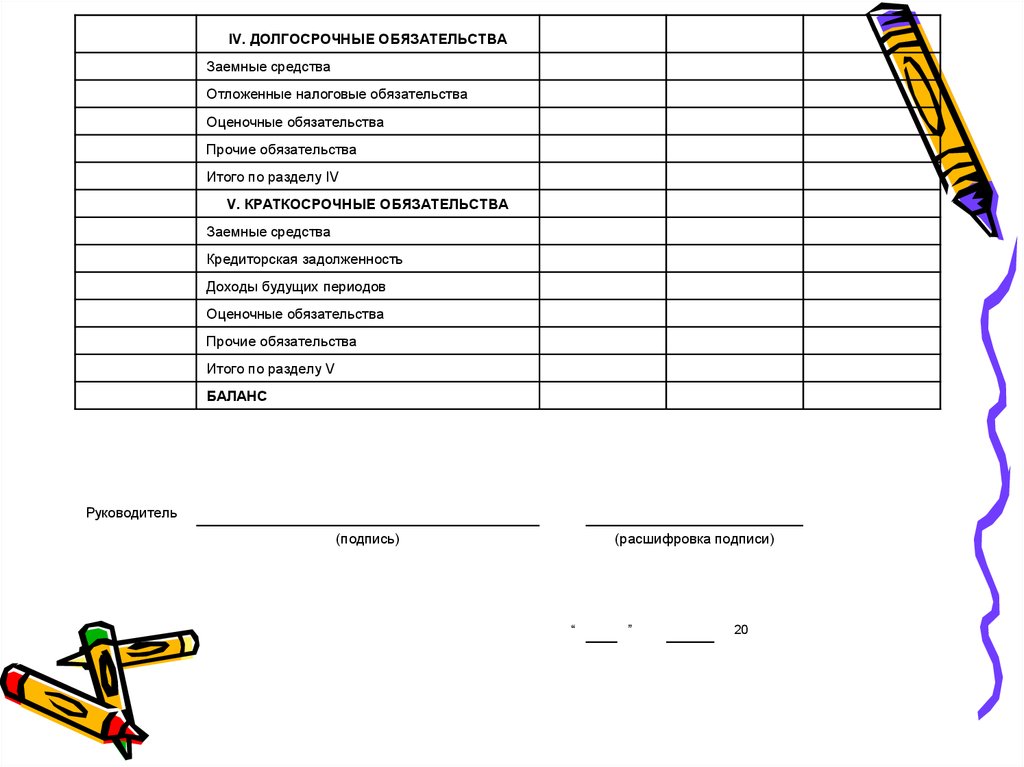

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАЗаемные средства

Отложенные налоговые обязательства

Оценочные обязательства

Прочие обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

Итого по разделу V

БАЛАНС

Руководитель

(подпись)

(расшифровка подписи)

“

”

20

34.

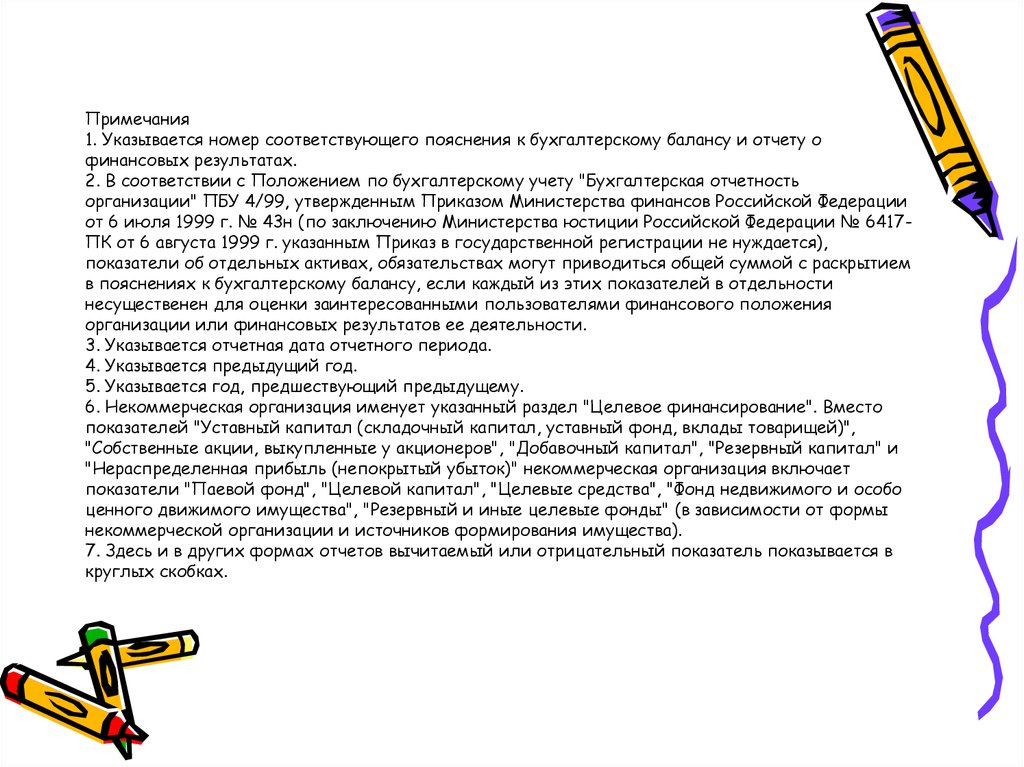

Примечания1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о

финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность

организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации

от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается),

показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием

в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности

несущественен для оценки заинтересованными пользователями финансового положения

организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо

показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)",

"Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и

"Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает

показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо

ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы

некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в

круглых скобках.