с учетом бюджетов государственных внебюджетных фондов")

с учетом бюджетов государственных внебюджетных фондов")

Финансы

ФинансыПохожие презентации:

Бюджет. Бюджетная система Российской Федерации

1.

2.

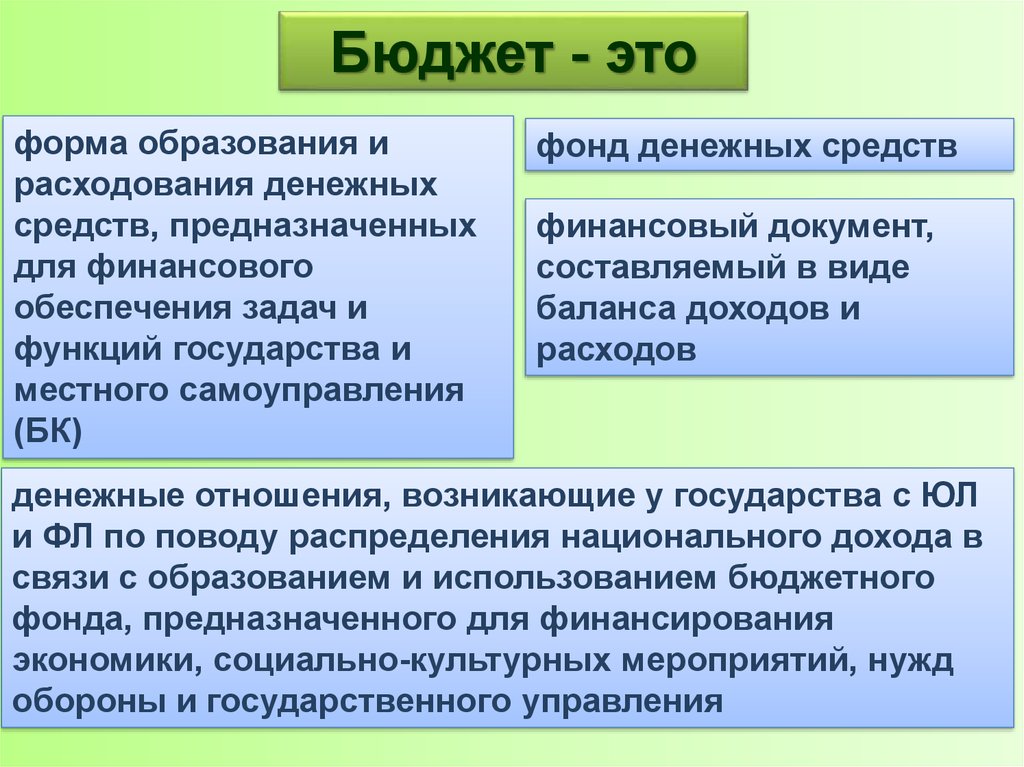

Бюджет - этоформа образования и

расходования денежных

средств, предназначенных

для финансового

обеспечения задач и

функций государства и

местного самоуправления

(БК)

фонд денежных средств

финансовый документ,

составляемый в виде

баланса доходов и

расходов

денежные отношения, возникающие у государства с ЮЛ

и ФЛ по поводу распределения национального дохода в

связи с образованием и использованием бюджетного

фонда, предназначенного для финансирования

экономики, социально-культурных мероприятий, нужд

обороны и государственного управления

3.

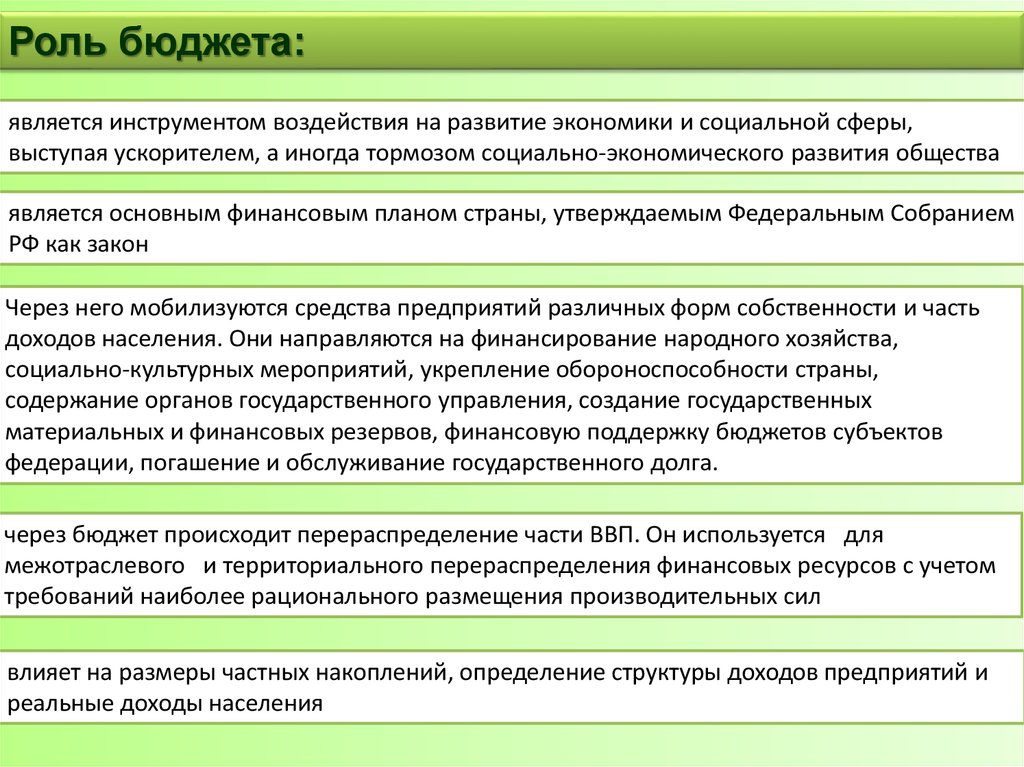

Роль бюджета:является инструментом воздействия на развитие экономики и социальной сферы,

выступая ускорителем, а иногда тормозом социально-экономического развития общества

является основным финансовым планом страны, утверждаемым Федеральным Собранием

РФ как закон

Через него мобилизуются средства предприятий различных форм собственности и часть

доходов населения. Они направляются на финансирование народного хозяйства,

социально-культурных мероприятий, укрепление обороноспособности страны,

содержание органов государственного управления, создание государственных

материальных и финансовых резервов, финансовую поддержку бюджетов субъектов

федерации, погашение и обслуживание государственного долга.

через бюджет происходит перераспределение части ВВП. Он используется для

межотраслевого и территориального перераспределения финансовых ресурсов с учетом

требований наиболее рационального размещения производительных сил

влияет на размеры частных накоплений, определение структуры доходов предприятий и

реальные доходы населения

4.

Бюджетная система Российской Федерации совокупность федерального бюджета, бюджетовсубъектов Российской Федерации, местных

бюджетов и бюджетов государственных

внебюджетных фондов

основанная на экономических отношениях и

государственном устройстве Российской

Федерации, регулируемая законодательством

Российской Федерации

Регулируется Бюджетным Кодексом

5.

Структура бюджетной системы РФФедеральный

бюджет

Бюджеты

государственных

внебюджетных

фондов

I

Бюджеты

субъектов РФ

Бюджеты

территориальных

внебюджетных

фондов

II

Местные бюджеты, в том числе:

Бюджеты муниципальных районов, городских округов,

внутригородских территорий

Бюджеты городских и сельских поселений

III

6.

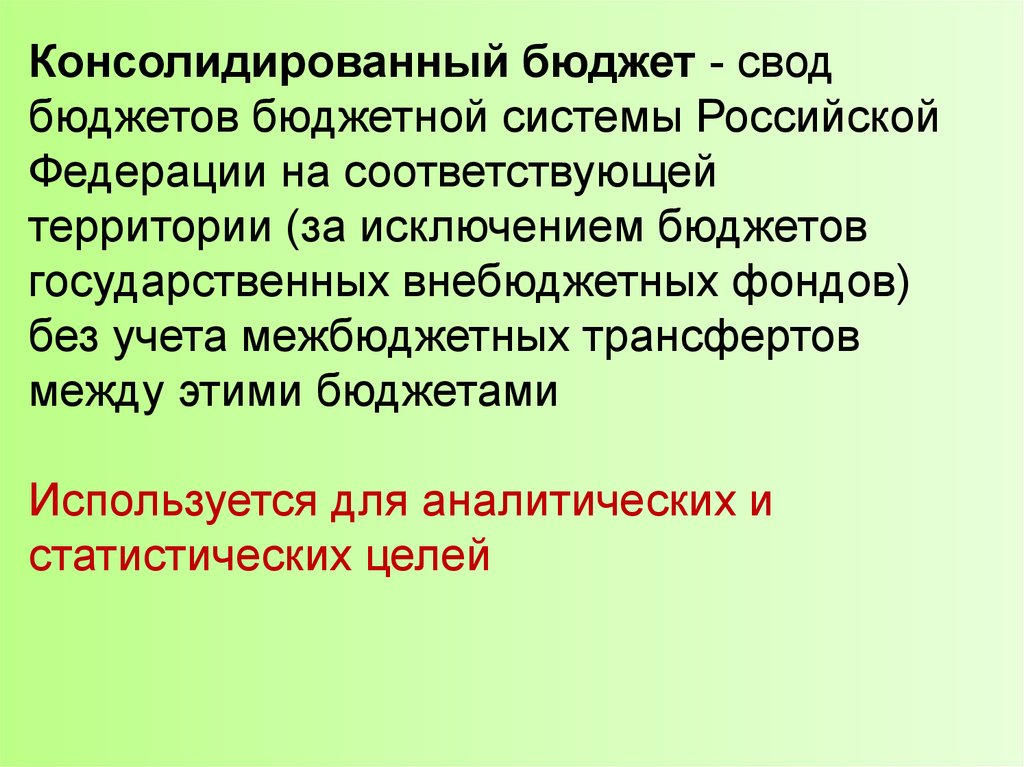

Консолидированный бюджет - сводбюджетов бюджетной системы Российской

Федерации на соответствующей

территории (за исключением бюджетов

государственных внебюджетных фондов)

без учета межбюджетных трансфертов

между этими бюджетами

Используется для аналитических и

статистических целей

7.

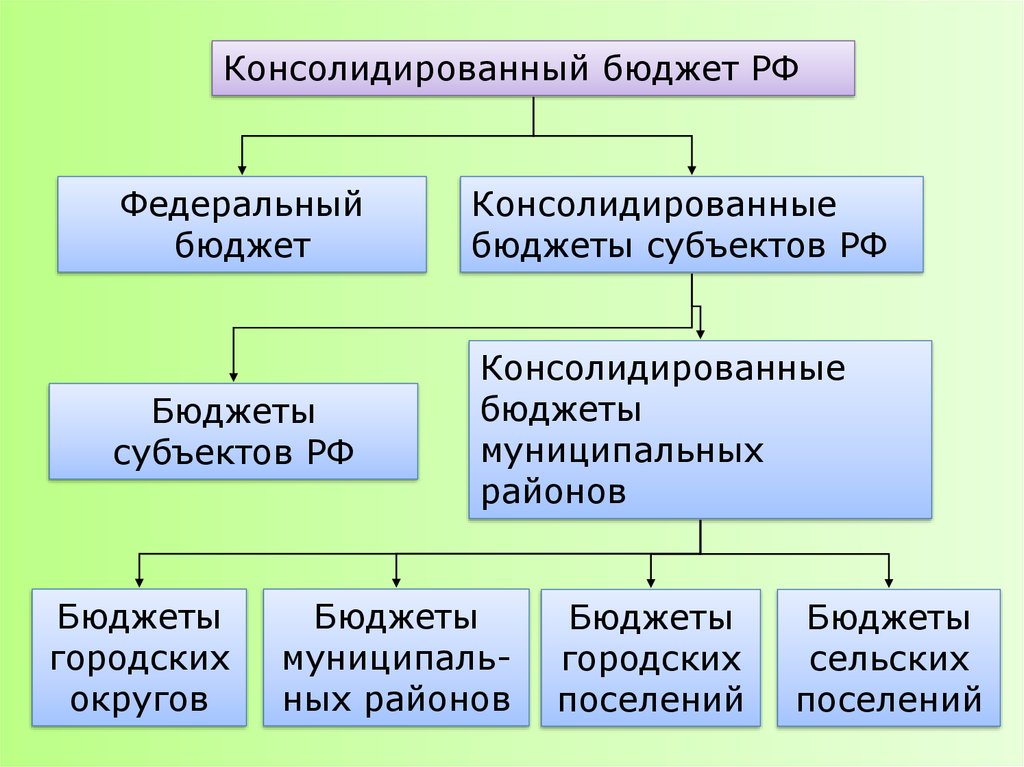

Консолидированный бюджет РФФедеральный

бюджет

Консолидированные

бюджеты субъектов РФ

Бюджеты

субъектов РФ

Консолидированные

бюджеты

муниципальных

районов

Бюджеты

городских

округов

Бюджеты

муниципальных районов

Бюджеты

городских

поселений

Бюджеты

сельских

поселений

8.

Бюджеты РФ в 2016 г., млрд.руб.Консолидированный Федеральный

бюджет

бюджет

Доходы

Расходы

Дефицит

28181,5

13460,0

31323,7

16416,4

3142,1

2956,4

9.

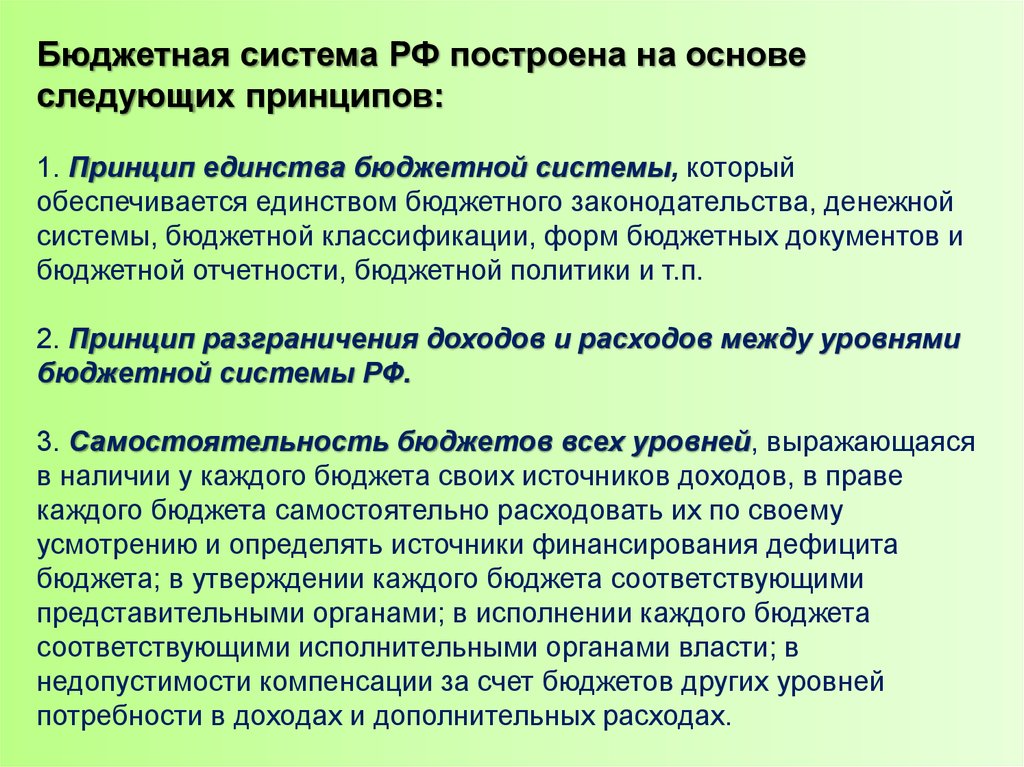

Бюджетная система РФ построена на основеследующих принципов:

1. Принцип единства бюджетной системы, который

обеспечивается единством бюджетного законодательства, денежной

системы, бюджетной классификации, форм бюджетных документов и

бюджетной отчетности, бюджетной политики и т.п.

2. Принцип разграничения доходов и расходов между уровнями

бюджетной системы РФ.

3. Самостоятельность бюджетов всех уровней, выражающаяся

в наличии у каждого бюджета своих источников доходов, в праве

каждого бюджета самостоятельно расходовать их по своему

усмотрению и определять источники финансирования дефицита

бюджета; в утверждении каждого бюджета соответствующими

представительными органами; в исполнении каждого бюджета

соответствующими исполнительными органами власти; в

недопустимости компенсации за счет бюджетов других уровней

потребности в доходах и дополнительных расходах.

10.

4. Принцип сбалансированности бюджета означает,что объем расходов должен быть равен объему

доходов плюс источники финансирования дефицита

бюджета (размер дефицита бюджетов всех уровней

ограничен Бюджетным кодексом). При этом бюджеты

всех уровней должны быть утверждены без

профицита бюджета. Профицит - это превышение

доходов бюджета над расходами.

5. Принцип эффективного и экономного

использования бюджетных средств.

6. Принцип достоверности бюджета означает

надежность показателей бюджетов, их адекватность

существующему экономическому положению.

Нарушение этого принципа ведет к серьезным

финансовым последствиям.

11.

7. Принцип полноты отражения доходов и расходовбюджетов означает необходимость их отражения в

бюджетах в полном объеме и в обязательном порядке.

8. Принцип гласности, т.е. необходимость публикации

законов о бюджетах и отчетов об их исполнении в

открытой печати.

9. Принцип адресности и целевого характера

бюджетных средств означает, что бюджетные

средства выделяются в адрес конкретных

получателей с обозначением цели их использования.

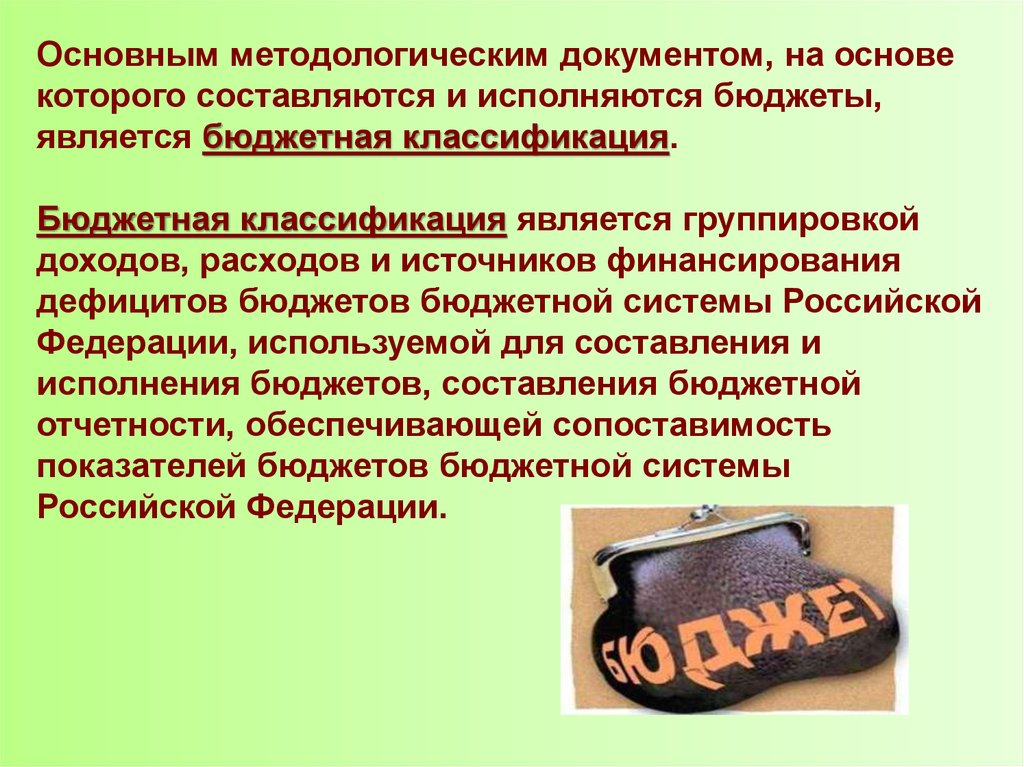

12.

Основным методологическим документом, на основекоторого составляются и исполняются бюджеты,

является бюджетная классификация.

Бюджетная классификация является группировкой

доходов, расходов и источников финансирования

дефицитов бюджетов бюджетной системы Российской

Федерации, используемой для составления и

исполнения бюджетов, составления бюджетной

отчетности, обеспечивающей сопоставимость

показателей бюджетов бюджетной системы

Российской Федерации.

13.

Доходы бюджета и их классификацияДоходы бюджета - это денежные средства, поступающие в

безвозмездном и безвозвратном порядке в соответствии с

законодательством РФ в распоряжение органов

государственной власти РФ, субъектов РФ и местного

самоуправления

Доходы

Налоговые

Неналоговые

Безвозмездные и

безвозвратные

перечисления

14.

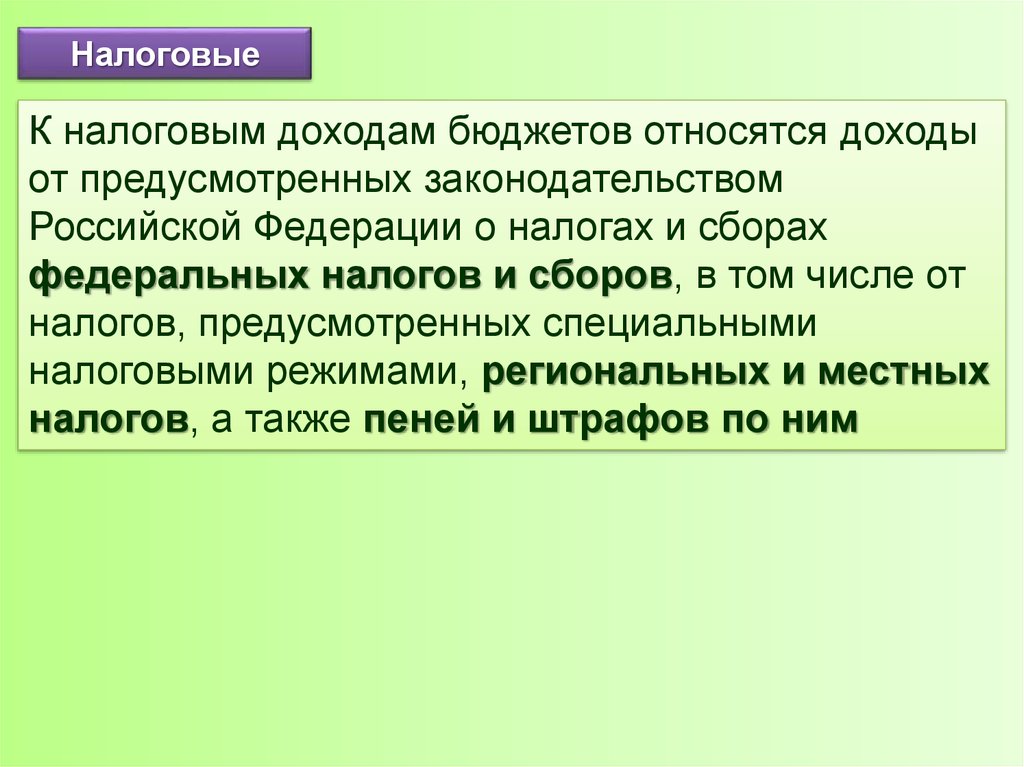

НалоговыеК налоговым доходам бюджетов относятся доходы

от предусмотренных законодательством

Российской Федерации о налогах и сборах

федеральных налогов и сборов, в том числе от

налогов, предусмотренных специальными

налоговыми режимами, региональных и местных

налогов, а также пеней и штрафов по ним

15.

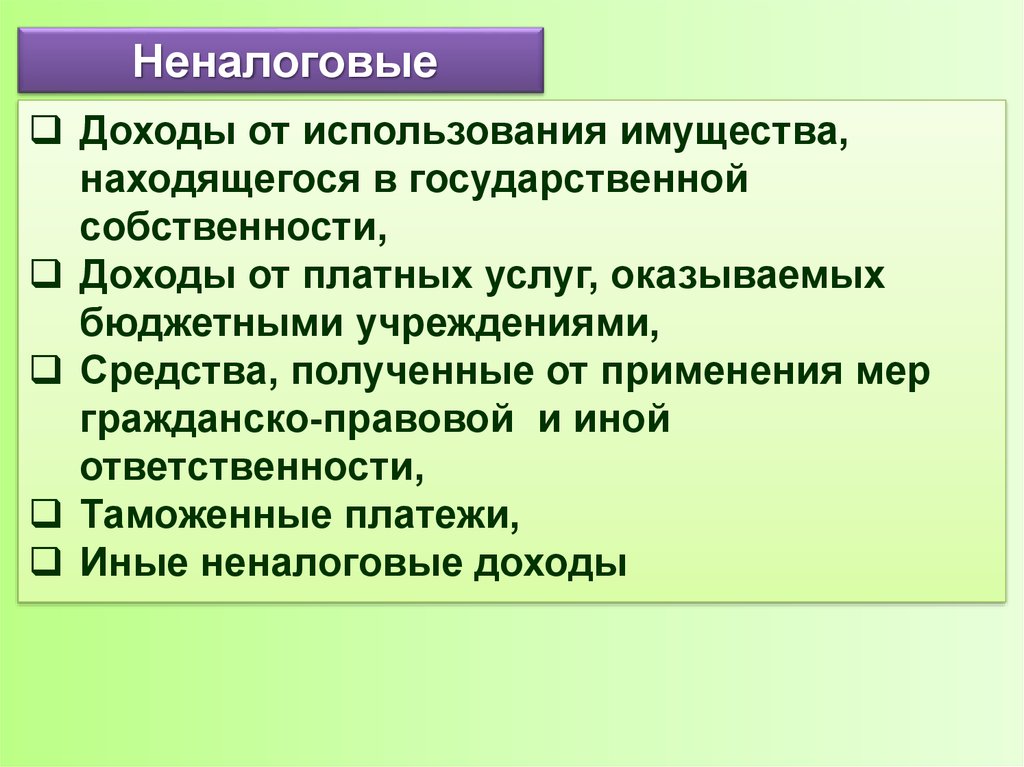

НеналоговыеДоходы от использования имущества,

находящегося в государственной

собственности,

Доходы от платных услуг, оказываемых

бюджетными учреждениями,

Средства, полученные от применения мер

гражданско-правовой и иной

ответственности,

Таможенные платежи,

Иные неналоговые доходы

16.

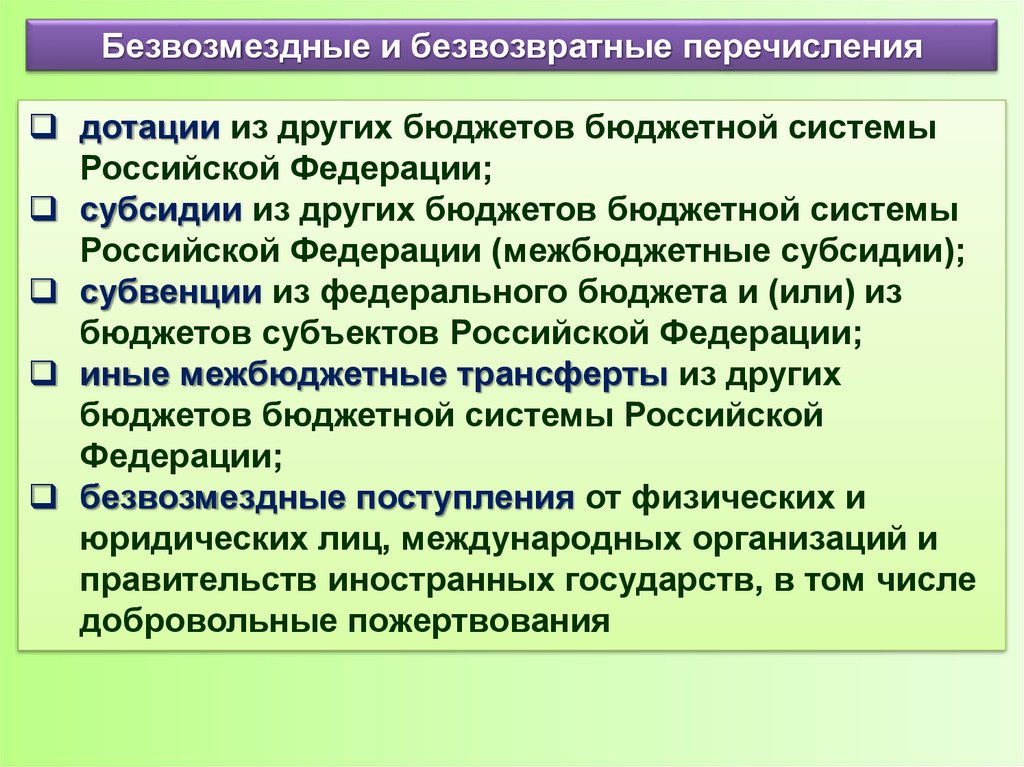

Безвозмездные и безвозвратные перечислениядотации из других бюджетов бюджетной системы

Российской Федерации;

субсидии из других бюджетов бюджетной системы

Российской Федерации (межбюджетные субсидии);

субвенции из федерального бюджета и (или) из

бюджетов субъектов Российской Федерации;

иные межбюджетные трансферты из других

бюджетов бюджетной системы Российской

Федерации;

безвозмездные поступления от физических и

юридических лиц, международных организаций и

правительств иностранных государств, в том числе

добровольные пожертвования

17.

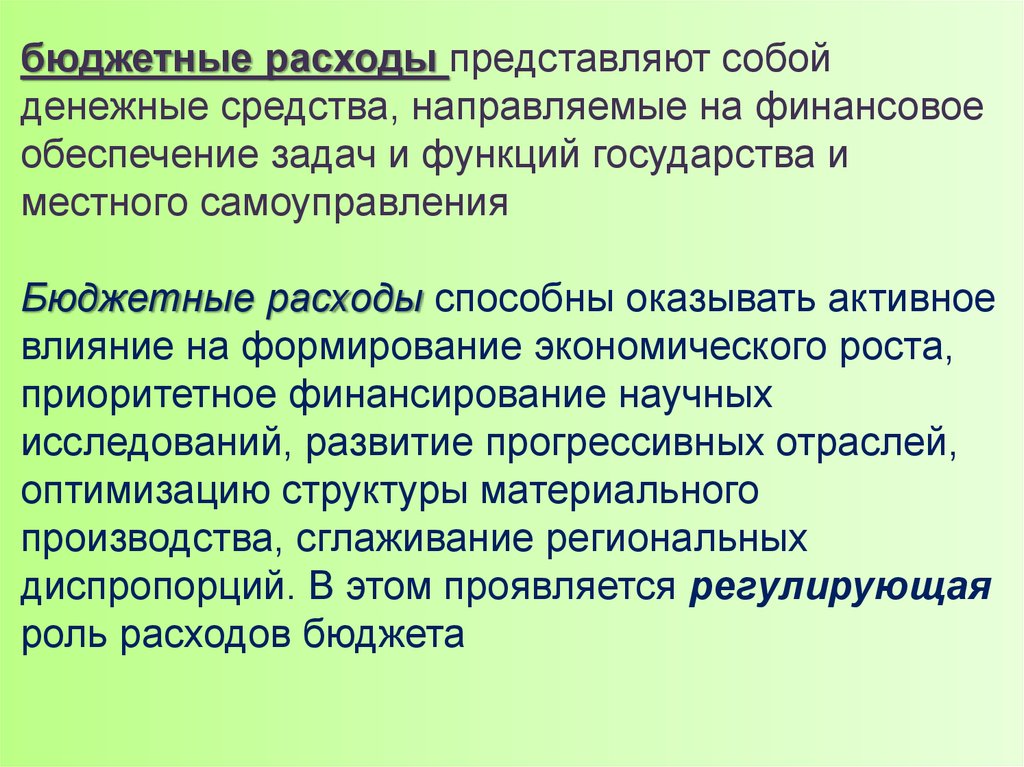

бюджетные расходы представляют собойденежные средства, направляемые на финансовое

обеспечение задач и функций государства и

местного самоуправления

Бюджетные расходы способны оказывать активное

влияние на формирование экономического роста,

приоритетное финансирование научных

исследований, развитие прогрессивных отраслей,

оптимизацию структуры материального

производства, сглаживание региональных

диспропорций. В этом проявляется регулирующая

роль расходов бюджета

18.

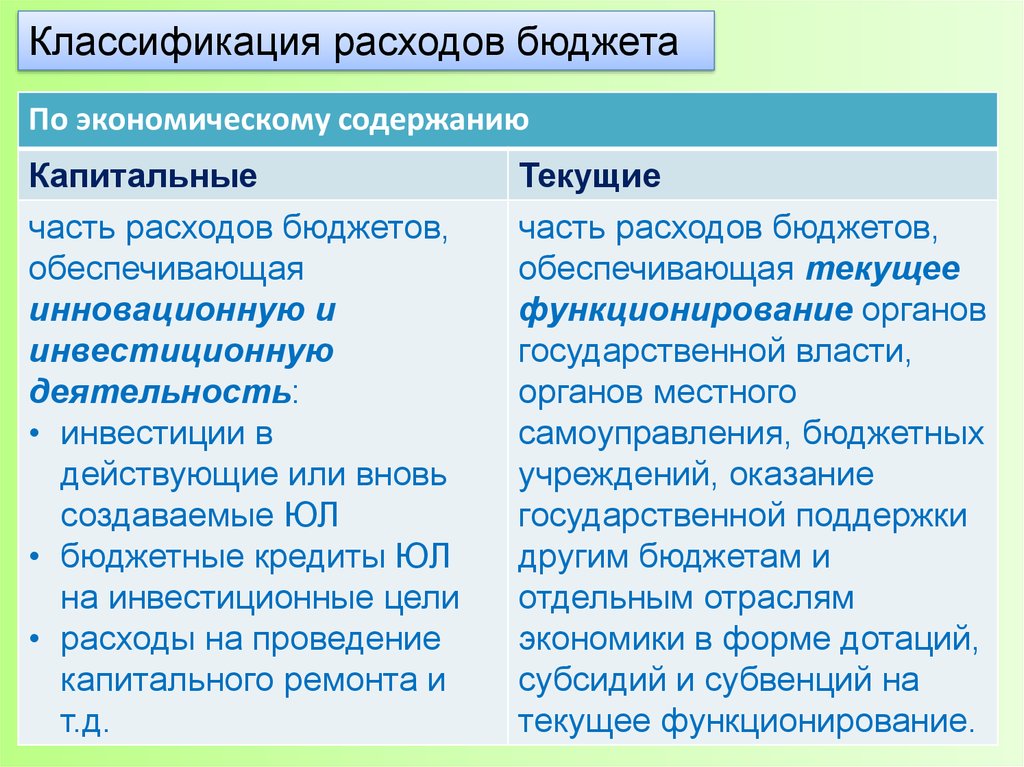

Классификация расходов бюджетаПо экономическому содержанию

Капитальные

часть расходов бюджетов,

обеспечивающая

инновационную и

инвестиционную

деятельность:

• инвестиции в

действующие или вновь

создаваемые ЮЛ

• бюджетные кредиты ЮЛ

на инвестиционные цели

• расходы на проведение

капитального ремонта и

т.д.

Текущие

часть расходов бюджетов,

обеспечивающая текущее

функционирование органов

государственной власти,

органов местного

самоуправления, бюджетных

учреждений, оказание

государственной поддержки

другим бюджетам и

отдельным отраслям

экономики в форме дотаций,

субсидий и субвенций на

текущее функционирование.

19.

Классификация расходов бюджетаПо разделам

общегосударственные вопросы

национальная оборона

национальная безопасность и правоохранительная деятельность

национальная экономика

жилищно-коммунальное хозяйство

охрана окружающей среды

образование

культура, кинематография, средства массовой информации

социальная политика

здравоохранение, физическая культура и спорт

социальная политика

межбюджетные трансферты

20.

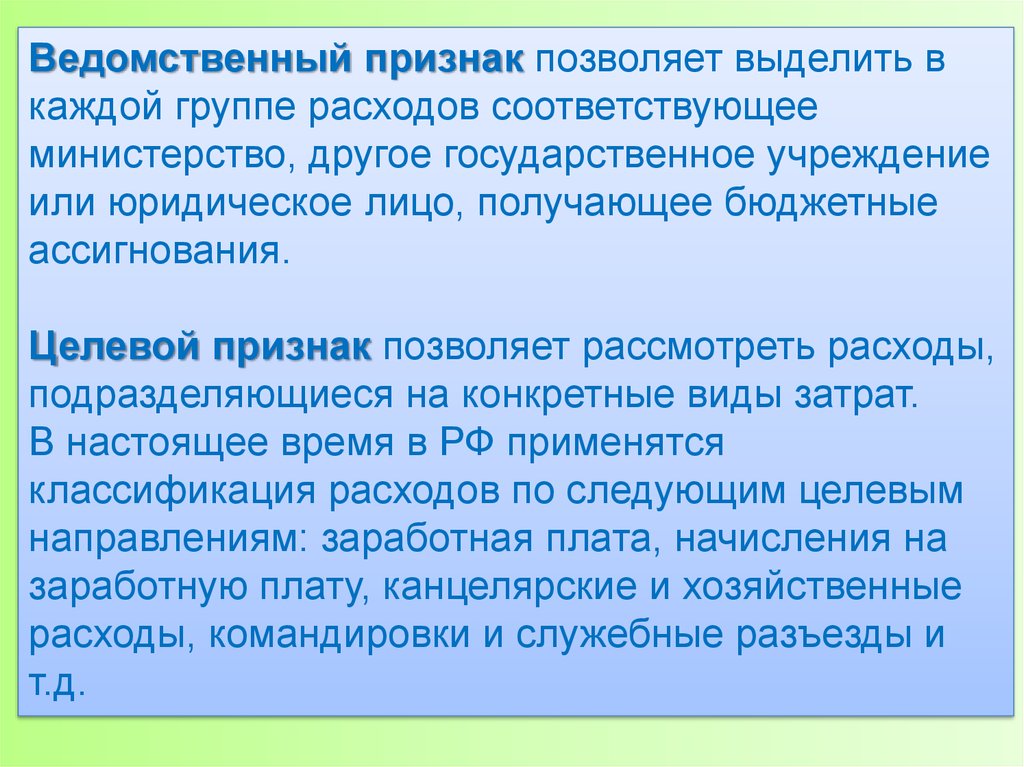

Ведомственный признак позволяет выделить вкаждой группе расходов соответствующее

министерство, другое государственное учреждение

или юридическое лицо, получающее бюджетные

ассигнования.

Целевой признак позволяет рассмотреть расходы,

подразделяющиеся на конкретные виды затрат.

В настоящее время в РФ применятся

классификация расходов по следующим целевым

направлениям: заработная плата, начисления на

заработную плату, канцелярские и хозяйственные

расходы, командировки и служебные разъезды и

т.д.

21.

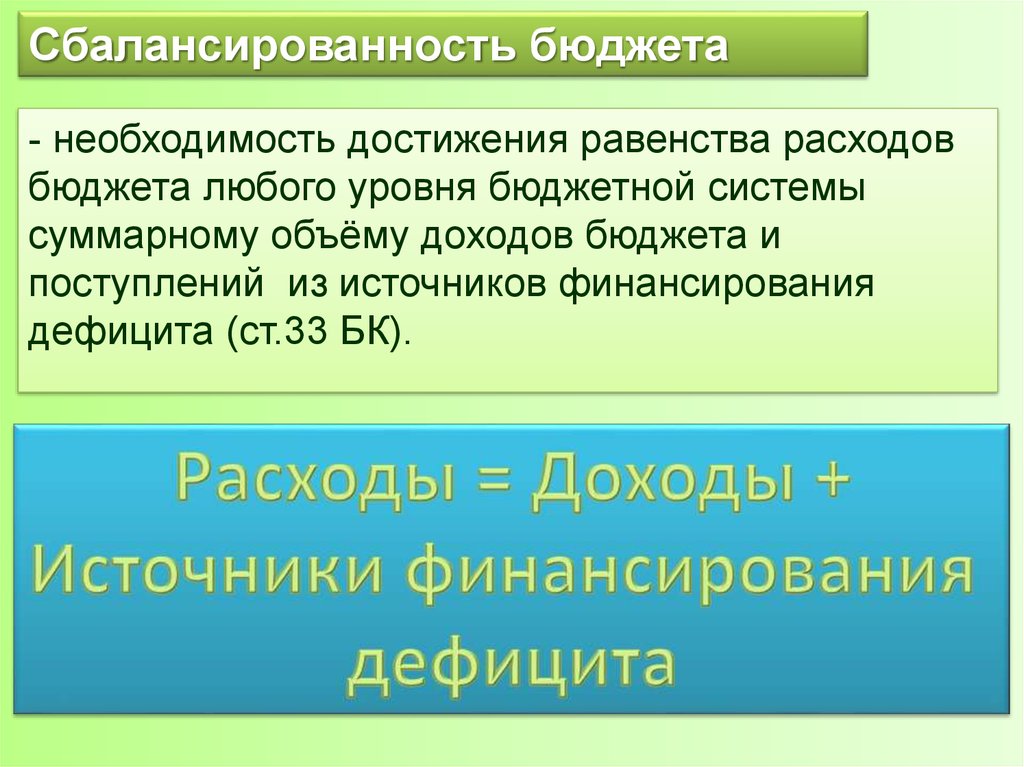

Сбалансированность бюджета- необходимость достижения равенства расходов

бюджета любого уровня бюджетной системы

суммарному объёму доходов бюджета и

поступлений из источников финансирования

дефицита (ст.33 БК).

22.

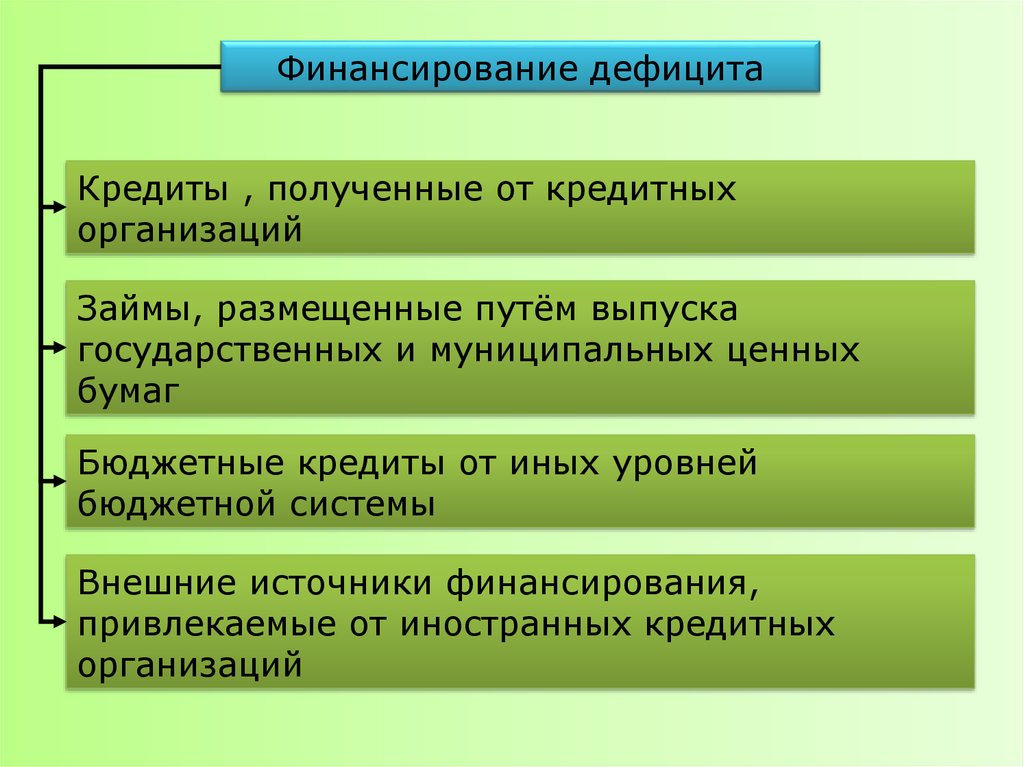

Финансирование дефицитаКредиты , полученные от кредитных

организаций

Займы, размещенные путём выпуска

государственных и муниципальных ценных

бумаг

Бюджетные кредиты от иных уровней

бюджетной системы

Внешние источники финансирования,

привлекаемые от иностранных кредитных

организаций

23.

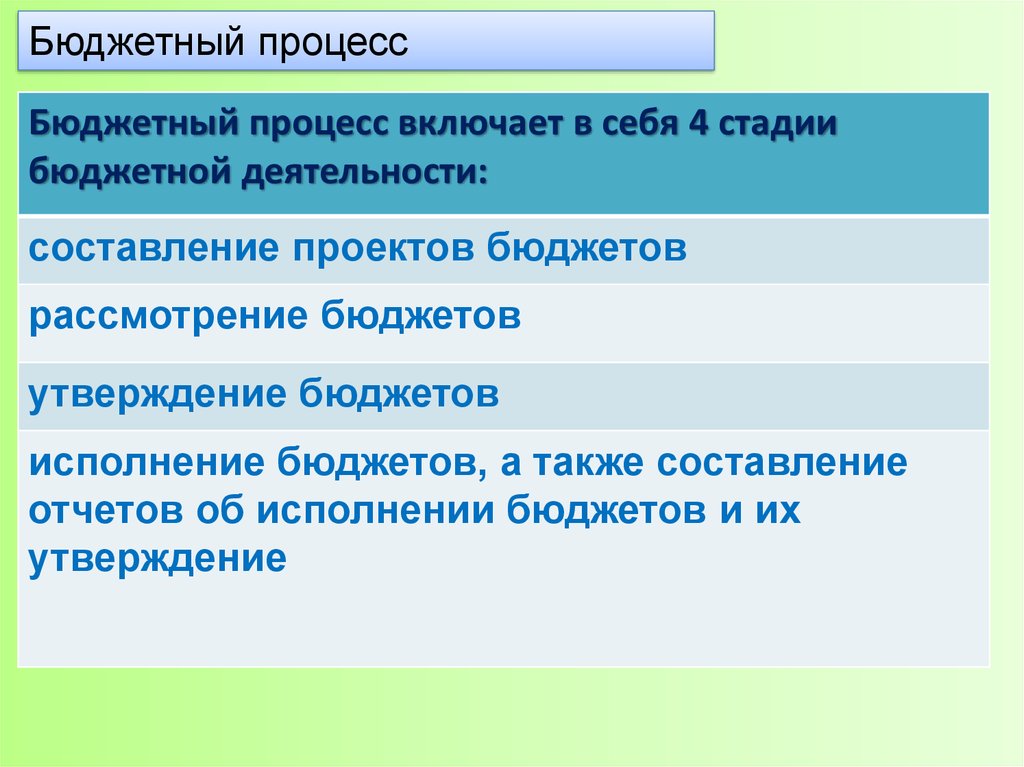

Бюджетный процессБюджетный процесс включает в себя 4 стадии

бюджетной деятельности:

составление проектов бюджетов

рассмотрение бюджетов

утверждение бюджетов

исполнение бюджетов, а также составление

отчетов об исполнении бюджетов и их

утверждение

24.

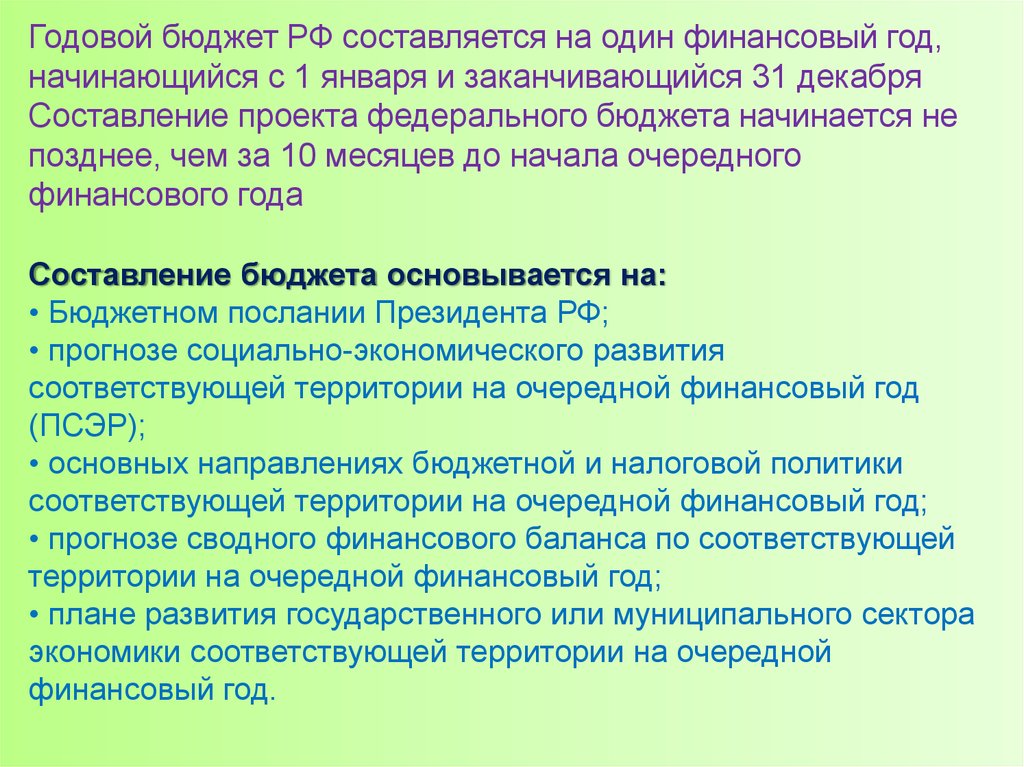

Годовой бюджет РФ составляется на один финансовый год,начинающийся с 1 января и заканчивающийся 31 декабря

Составление проекта федерального бюджета начинается не

позднее, чем за 10 месяцев до начала очередного

финансового года

Составление бюджета основывается на:

• Бюджетном послании Президента РФ;

• прогнозе социально-экономического развития

соответствующей территории на очередной финансовый год

(ПСЭР);

• основных направлениях бюджетной и налоговой политики

соответствующей территории на очередной финансовый год;

• прогнозе сводного финансового баланса по соответствующей

территории на очередной финансовый год;

• плане развития государственного или муниципального сектора

экономики соответствующей территории на очередной

финансовый год.

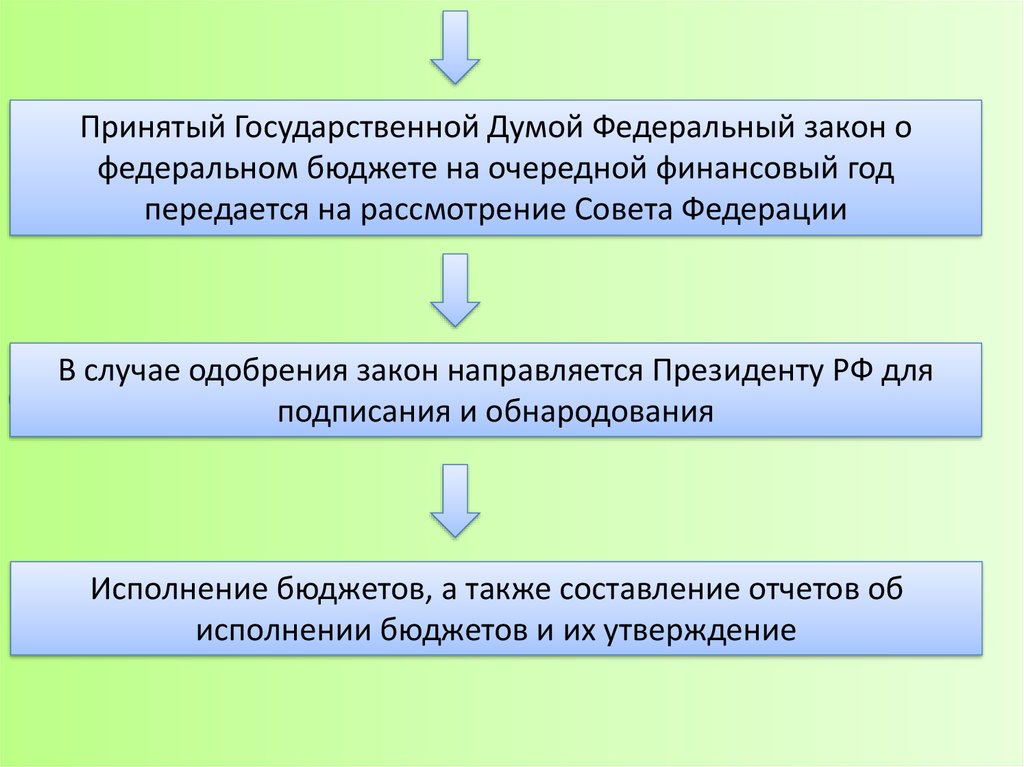

25.

Принятый Государственной Думой Федеральный закон офедеральном бюджете на очередной финансовый год

передается на рассмотрение Совета Федерации

исполнение

а также

составление

отчетов

об исполнении

В случаебюджетов,

одобрения

закон

направляется

Президенту

РФ для

бюджетов и их утверждение

подписания и обнародования

Исполнение бюджетов, а также составление отчетов об

исполнении бюджетов и их утверждение

26. Консолидированный бюджет РФ (млрд. руб.) с учетом бюджетов государственных внебюджетных фондов

ПоказателиДоходы всего

Из них:

Налог на прибыль организаций

налог на доходы физических лиц

страховые взносы на обязательное социальное страхование

НДС на товары (работы, услуги), реализуемые на территории РФ

НДС на товары, ввозимые на территорию РФ

Акцизы по подакцизным товарам, производимым в РФ

Акцизы по подакцизным товарам, ввозимым на территорию РФ

налоги на совокупный доход

налоги на имущество

Налоги, сборы и регулярные платежи за пользование природными

ресурсами

задолженность и перерасчеты по отмененным налогам, сборам и иным

обязательным платежам

доходы от внешнеэкономической деятельности

доходы от использования имущества, находящегося в государственной и

муниципальной собственности

платежи при пользовании природными ресурсами

доходы от оказания платных услуг (работ) и компенсации затрат государства

доходы от продажи материальных и нематериальных активов

безвозмездные поступления

2014 год

2015 год

2016 год

26766,1

26922,0

28181,5

2375,3

2702,6

5035,7

2188,8

1751,4

1000,6

71,6

315,1

957,5

2934,7

2599,0

2807,8

5636,3

2448,5

1785,4

1014,4

54,0

347,8

1068,6

3250,7

2770,3

3018,5

6326,0

2657,7

1913,7

1293,9

62,1

388,5

1117,1

2951,8

3,5

2,4

5463,7

797,2

3295,3

1149,2

261,5

198,7

134,2

105,2

2606,0

1744,9

272,7

200,0

211,4

122,8

27. Консолидированный бюджет РФ (млрд. руб.) с учетом бюджетов государственных внебюджетных фондов

ПоказателиРасходы - всего

Из них на:

общегосударственные вопросы

национальную оборону

национальную безопасность и право- охранительную

деятельность

национальную экономику

жилищно-коммунальное хозяйство

социально-культурные мероприятия

обслуживание государственного и муниципального долга

межбюджетные трансферты общего характера бюджетам

субъектов Российской Федерации и муниципальных образований

Дефицит

2014 год 2015 год

2016 год

27611,7

29741,5

31323,7

1640,4

2480,7

2192,9

1848,2

3182,7

2072,2

1849,9

3777,6

4543,1

1004,7

15154,2

525,4

0,0

845,6

3774,4

979,9

17151,5

661

0

2819,5

2011,4

3889,8

992,6

17946,5

771,8

0,1

3142,1