появилась новая строка")

")

")

")

от посредников при приобретении товаров (работ, услуг) третьих")

собственных товаров и товаров комитента (принципала)")

, выявленных по итогам сдачи отчетности по НДС")

")

")

")

")

Финансы

ФинансыПохожие презентации:

. Часть 2")

НДС – обзор изменений законодательства, практические вопросы исчисления и уплаты

1. НДС – обзор изменений законодательства, практические вопросы исчисления и уплаты.

Лектор: ЧАМКИНА Н.С.Государственный советник РФ 2 класса,

Заслуженный экономист РФ

11 декабря 2017 года г. Ижевск

2. Изменения законодательства по НДС с 1 января 2019 года

• Применения НДС лицами, применяющими ЕСХН, с возможностьюосвобождения от обязанностей налогоплательщика по ст.145 НК

РФ

• Уточнение порядка налогообложения НДС услуг в электронной

форме иностранными организациями

Федеральный закон от 27.11.2017 № 355-ФЗ

3. Изменения законодательства по НДС с 1 января 2018 года

• Правительство РФ уполномочено определять перечень услуг по обслуживаниювоздушных судов, освобождаемых от обложения НДС

Федеральный закон от 30.10.2017 № 305-ФЗ

• Не подлежит налогообложению НДС реализация материальных ценностей,

выпускаемых из государственного материального резерва ответственным хранителям

и заемщикам в связи с их освежением, заменой и в порядке заимствования в

соответствии с Федеральным законом от 29 декабря 1994 года N 79-ФЗ "О

государственном материальном резерве".

• Устанавливаются особый порядок определения налоговой базы и порядок

определения налоговой ставки НДС при реализации материальных ценностей

ответственными хранителями и заемщиками.

Федеральный закон от 14.11.2017 № 316-ФЗ

4. Изменения законодательства по НДС с 1 января 2018 года

Освобождение от обложения НДС вывоза товаров в соответствии с процедуройреэкспорта во всех случаях, когда вывозимые товары могут помещаться под данную

таможенную процедуру.

Предоставляется право налогоплательщику на отказ от применения ставки НДС 0%

при оказании услуг:

по международной перевозке экспортируемых и реэкспортируемых товаров;

при оказании услуг по транспортировке трубопроводным транспортом;

работ и услуг, которые выполняются российскими организациями в морских,

речных портах по перевалке и хранению товаров, которые перемещаются через

границу РФ, и ряда других услуг.

Налогоплательщик вправе отказаться от применения нулевой ставки НДС

на период не менее 12 календарных месяцев.

Устанавливаются перечни документов, подтверждающих обоснованность

применения налоговой ставки в размере 0 процентов при реэкспорте и в тех случаях,

когда товары пересылаются в международных почтовых отправлениях.

Федеральный закон от 27.11.2017 № 350-ФЗ

5. Изменения законодательства по НДС с 1 января 2018 года

В России заработает система «tax free»Система "tax free" предполагает возврат сумм НДС при вывозе товаров гражданами

иностранных государств, приобретенных ими в России в организациях розничной торговли.

Определен порядок обоснования применения нулевой ставки налога организациями,

оказывающими такие услуги, условия возврата налога, перечень документов, подтверждающих

право на возврат налога, а также требования к организации розничной торговли, перечень

которых будет устанавливаться уполномоченным органом.

Федеральный закон от 27.11.2017 № 341-ФЗ

Исключение банковских операций с драгоценными камнями из перечня операций,

освобождаемых от налогообложения НДС.

Федеральный закон от 27.11.2017 № 343

Установлена ставка НДС 0 % в отношении услуг по внутренним воздушным

перевозкам с пунктом отправления или назначения на территории Калининградской

области

Федеральный закон от 27.11.2017 № 353

6. Изменения законодательства по НДС с 1 января 2018 года

Налогообложение НДС реализации сырых шкур животных, лома и отходов черных и цветныхметаллов, алюминия вторичного и его сплавов покупателем (исполнение обязанности

налогового агента);

Налогообложение НДС по ставке 0% услуг по транспортировке природного газа

трубопроводным транспортом, предусмотренных международными договорами;

Уточнение принятия к вычету и восстановления НДС при получении бюджетных средств на

приобретение товаров (работ, услуг)

Уточнение порядка применения правила 5%

Продление применения ставки 0% по перевозкам пассажиров пригородным ж/д

транспортом до 2021 года

Федеральный закон от 27.11.2017 № 355-ФЗ

7. Основные изменения с 1 июля 2017 года

• Форму обычного и корректировочного счета-фактуры дополнилистрокой «Идентификатор государственного контракта, договора

(соглашения)»

• Новые возможности для заявительного порядка возмещения налога

• НДС восстанавливают независимо от того, из какого бюджета

организация получила субсидии на возмещение расходов

• От НДС освобождается реализация не только важнейших и жизненно

необходимых, но и всех медицинских изделий по перечню,

утверждаемому Правительством РФ

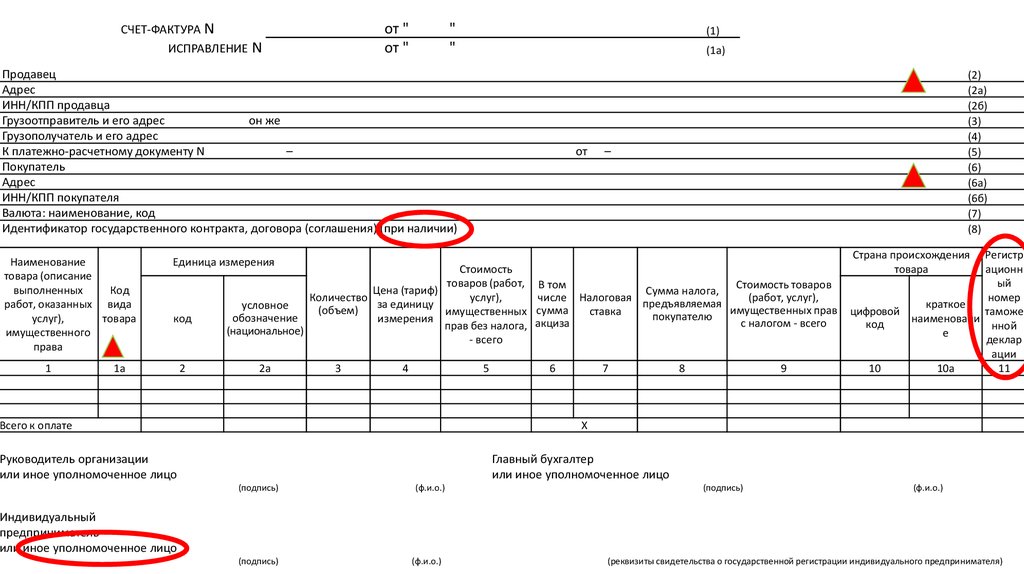

8. С 1 июля 2017 года в счете-фактуре (в т.ч. корректировочном) появилась новая строка

С 1 июля 2017 года в счете-фактуре (в т.ч.корректировочном) появилась новая строка

В новую строку 8 "Идентификатор государственного контракта,

договора (соглашения)" счета-фактуры нужно будет вносить

сведения:

об идентификаторе госконтракта на поставку товаров, выполнение

работ, оказание услуг;

договоре или соглашении о предоставлении из федерального

бюджета юрлицу субсидий, бюджетных инвестиций, взносов в

уставный капитал.

Постановление Правительства РФ от 25.05.2017 N 625

9. Примеры ошибок в счетах-фактурах, не препятствующие вычету

Нарушена нумерация (Минфин от 12.01.2017 N 03-07-09/411)Сокращенное наименование товаров, работ, услуг (10.05.2011 №03-0709/10).

Заглавные буквы вместо строчны, лишние символы: тире, запятые,

пробелы в названии продавца и покупателя.

Ошибки в указании адресов (Минфин от 02.04.2015 №03-07-09/18318).

Сокращенное указание адреса ( Минфин от 11.10.2017 г. N 03-0709/66329)

Неверное указание адреса грузополучателя, покупателя (Минфин от

08.08.2014 №03-07-09/39449)

Счет-фактура выставлен вне установленного срока (Минфин 23.12.2016 N

03-03-06/3/77429)

10. Когда не следует составлять исправленные счета-фактуры

В случае обнаружения в счетах-фактурах ошибок, не препятствующихналоговым органам идентифицировать продавца, покупателя товаров

(работ, услуг), имущественных прав, наименование товаров (работ,

услуг), имущественных прав, их стоимость, а также налоговую ставку и

сумму налога, предъявленную покупателю, новые экземпляры счетовфактур не составляются.

Пункт 7 Правил заполнения счета-фактуры, применяемого при

расчетах по налогу на добавленную стоимость, утвержденных

постановлением Правительства РФ № 1137

11. Случаи выставления корректировочного счета-фактуры

при скидке, изменяющей стоимость ранее отгруженного товара;при возврате части товара, не принятого на учет покупателем,

плательщиком НДС и как принятого, так и не принятого на учет

товара покупателем, не плательщиком НДС;

при приемке покупателем меньшего числа товаров, чем в

накладной;

при изменении предварительной цены;

при выявлении недостачи или пересортицы после принятия на

учет товаров.

12. Возврат товаров

Если покупатель плательщик НДС и товар принят на учет, то покупатель привозврате товара выставляет счет-фактуру

Если товар частично не принят на учет или покупатель не плательщик НДС

(вне зависимости от принятия товаров на учет), то продавец составляет

корректировочный счет-фактуру

Если товар, не принятый на учет, возвращают полностью, то

корректировочный счет-фактура не выставляется. Продавец регистрирует в

книге покупок счет-фактуру, выставленный при отгрузке и ранее

зарегистрированный в книге продаж не позднее 1 года с момента возврата

Если при реализации товаров выдавался контрольно-кассовый чек, то в

книге покупок регистрируются реквизиты расходных кассовых ордеров,

выписанных при возврате денег покупателям

13. С 1 июля 2017 года применяется новый формат счета- фактуры (корректировочного счета-фактуры)

С 1 июля 2017 года применяется новый формат счетафактуры (корректировочного счета-фактуры)Формат электронного счета-фактуры утвержден

приказом ФНС от 24.03.2016 № ММВ-7-15/155@.

Формат корректировочного счета-фактура утвержден

приказом ФНС от 13.04.2016 № ММВ-7-15/189@.

До утверждения новых форматов пользоваться указанными

(письмо ФНС от 25.10.2017 № ЕД-4-15/21592)

14. Изменения с 1 октября 2017

Освобождены от НДС:- передача медизделий из Перечня, утвержденного постановлением

Правительства РФ от 30 сентября 2015 № 1042, в лизинг с правом выкупа

(пп.1 п.2 ст.149 НК РФ);

- реализация входных билетов и абонементов на мероприятия в

океанариумах (пп.20 п.2 ст.149 НК РФ)

Федеральный закон от 18.07.2017 № 161-ФЗ

Внесены изменения в форму и порядок составления счетов-фактур,

ведения журнала учета полученных и выставленных счетов-фактур, а также

книги покупок и книги продаж

Постановление Правительства РФ от 19.08.2017 № 981

15. Постановление Правительства РФ от 19.08.2017 N 981 (изменения в постановление Правительства РФ от 26.12.2011 №1137)

Внесены изменения в формы и правила заполнения:счета-фактуры;

корректировочного счета-фактуры;

журнала учета полученных и выставленных счетов-фактур;

книги покупок;

книги продаж.

16. Новое в счете-фактуре (корректировочном счете-фактуре)

Новая графа «Код вида товара»Новая графа для подписи

Указание адреса из ЕГРЮЛ

Правила формирования счета-фактуры для экспедиторов и

застройщиков

Разрешат добавлять дополнительные строки и графы

Требования к хранению

17.

СЧЕТ-ФАКТУРА NИСПРАВЛЕНИЕ

от "

от "

N

"

"

(1)

(1а)

Продавец

Адрес

ИНН/КПП продавца

Грузоотправитель и его адрес

он же

Грузополучатель и его адрес

К платежно-расчетному документу N

–

Покупатель

Адрес

ИНН/КПП покупателя

Валюта: наименование, код

Идентификатор государственного контракта, договора (соглашения) (при наличии)

Наименование

товара (описание

выполненных

Код

работ, оказанных вида

услуг),

товара

имущественного

права

1

от

(2)

(2а)

(2б)

(3)

(4)

(5)

(6)

(6а)

(6б)

(7)

(8)

–

Страна происхождения

товара

Единица измерения

код

1а

2

Стоимость

товаров (работ,

Цена (тариф)

Количество

услуг),

за единицу

условное

(объем)

имущественных

обозначение

измерения

прав

без налога,

(национальное)

- всего

2а

3

4

5

Всего к оплате

В том

Стоимость товаров

Сумма налога,

числе Налоговая

(работ, услуг),

предъявляемая

сумма

имущественных

прав

ставка

покупателю

акциза

с налогом - всего

6

7

8

9

Регистр

ационн

ый

номер

краткое

цифровой

таможе

наименовани

код

нной

е

деклар

ации

10

10а

11

Х

Главный бухгалтер

или иное уполномоченное лицо

Руководитель организации

или иное уполномоченное лицо

(подпись)

(ф.и.о.)

(подпись)

(ф.и.о.)

Индивидуальный

предприниматель

или иное уполномоченное лицо

(подпись)

(ф.и.о.)

(реквизиты свидетельства о государственной регистрации индивидуального предпринимателя)

18. Отличия в формировании счетов-фактур экспедиторов (застройщиков) от посредников при приобретении товаров (работ, услуг) третьих

лицРеквизиты счетафактуры

Посредники

Экспедиторы (застройщики)

Дата

Дата из счета-фактуры

продавца

Продавец

Наименование и

ИНН/КПП продавца

Дата выставления счетафактуры заказчику по

хронологии экспедитора

(застройщика)

Наименование и ИНН/КПП

экспедитора (застройщика)

Адрес продавца

Адрес продавца

Адрес экспедитора

(застройщика)

19. Новые требования к хранению

В течении 4 лет хранятся:полученные документы:

- комитентом (принципалом) от комиссионера (агента) и заказчиком

(инвестором) от экспедитора (застройщика);

- таможенные декларации (копии) и заявления о ввозе товаров на

территорию РФ из стран ЕАЭС;

- документы, подтверждающие уплату НДС при ввозе товаров на территорию

РФ;

- бланки строгой отчетности;

- документы, которыми оформлялась передача имущества в уставный капитал

первичные учетные документы, иные документы, содержащие суммарные

(сводные) данные

20. Новое в книге продаж

Новые графы 3а «Регистрационный номер таможенной декларации» и 3б«Код вида товара»

Порядок регистрации первичных учетных документов и документов,

содержащих суммарные показатели

Уточнили, когда не формируется дополнительный лист книги

Порядок отражения посредниками операции реализации своих товаров и

комитента (принципала)

Уточнили порядок регистрации покупателем сводного корректировочного

счета-фактуры на уменьшение

Нормы приведены в соответствие с действующим законодательством

21. Если покупателю не выставляются счета-фактуры

В книге продаж регистрируются:при отгрузке первичные учетные документы, документы, содержащие суммарные

(сводные) данные по операциям, совершенным в течение календарного месяца

(квартала).

при получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих

поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав

платежно-расчетного документы либо документы, содержащего суммарные (сводные)

данные оплаты, частичной оплаты, полученной продавцом от указанных лиц в течение

календарного месяца (квартала).

первичный документ, подтверждающий согласие (факт уведомления) покупателя на

увеличение стоимости указанных товаров (работ, услуг, имущественных прав)

22. Когда не заполняется гр. 8 «Наименование покупателя» в книге продаж

по счету-фактуре, составленному комитентом (принципалом)комиссионеру (агенту), реализующему двум и более покупателям

товары (работы, услуги), имущественные права от своего имени;

по счету-фактуре, составленному при реализации товаров (работ,

услуг), имущественных прав иностранному лицу, не состоящему на

учете в налогом органе;

по документу, содержащему суммарные (сводные) данные по

операциям, совершенным продавцом в течение календарного месяца

(квартала), и (или) по документу, содержащему суммарные сводные

данные по операциям, совершенным при получении авансов

23. Новое в книге покупок

Покупатель будет аннулировать и регистрировать исправленный счетфактуру в дополнительном листе книги покупок в том же квартале,когда получил первый счет-фактуру, а не исправленный

Уточнили порядок заполнения граф 7, 10 и 15

Уточнили порядок регистрации продавцом сводного

корректировочного счета-фактуры на уменьшение

Порядок отражения посредниками операции приобретения товаров

(работ, услуг) для себя и комитента (принципала)

Нормы приведены в соответствие с действующим законодательством

24. Когда не заполняется гр. 9 «Наименование продавца» в книге покупок

При отражении данных по счету-фактуре, составленномукомиссионером (агентом), приобретающим у двух и более

продавцов товары (работы, услуги), имущественные права от

своего имени.

25. Когда не заполняется гр. 10 «ИНН/КПП Продавца» в книге покупок

При отражении данных:по счету-фактуре, составленному комиссионером (агентом),

приобретающим у двух и более продавцов товары (работы, услуги),

имущественные права от своего имени;

по счету-фактуре, составленному налоговым агентом при приобретении

товаров (работ, услуг) у иностранного лица, не состоящего на учете в

налоговом органе;

по таможенной декларации при ввозе товаров на территорию РФ;

по заявлению о ввозе товаров и уплате косвенных налогов из ЕАЭС

26. Новое в порядке заполнения гр. 15 «Стоимость покупок по счету-фактуре» книги покупок

При отражении в книге покупок стоимости товаров,ввезенных на территорию Российской Федерации с территории

государств, не являющихся государствами - членами

Евразийского экономического союза, в графе 15 указывается

стоимость этих товаров, отраженная в учете.

При отражении в книге покупок стоимости товаров,

ввезенных на территорию Российской Федерации с территории

государств - членов Евразийского экономического союза,

в графе 15 отражается налоговая база, указанная в графе 15

заявления о ввозе товаров и уплате косвенных налогов.

27. Уточнение правил регистрации сводного корректировочного счета-фактуры на уменьшение

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров(выполненных работ, оказанных услуг), переданных имущественных прав)

в книге продаж данных по единому корректировочному счету-фактуре

в графе 7 «Наименование покупателя» указывается наименование продавца

из строки 2 «Продавец» единого корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров

(выполненных работ, оказанных услуг), переданных имущественных прав)

в книге покупок данных по единому корректировочному счету-фактуре

в графе 9 «Наименование продавца» указывается наименование покупателя

из строки 3 «Покупатель» единого корректировочного счета-фактуры.

28. Новое в журнале учета счетов-фактур

Не заполняются графы:– «Дата выставления» из части 1 журнала учета;

– «Дата получения».

Прописали, когда журнал не ведется

Возможность регистрации заявлений и таможенных деклараций

экспедиторами и застройщиками

Порядок отражения записей при реализации и приобретении товаров

(работ, услуг) своих и комитента (принципала)

Порядок указания стоимости товаров (работ, услуг) по каждому комитенту

(принципалу)

Порядок внесения исправлений в журнал

29. В каких случаях с 1 октября 2017 года не ведется журнал учета счетов-фактур

Реализация комиссионером (агентом) товаров (работ, услуг),имущественных прав:

лицам, указанным в п.п.1 п.3 ст.169 НК РФ;

в случаях, предусмотренных п.5 ст.161 НК РФ.

30. Отражение посредниками операций при реализации (приобретении) собственных товаров и товаров комитента (принципала)

При регистрации счетов-фактур выставленных покупателю илиполученных от продавца посредник указывает:

в графах «Стоимость товаров, работ, услуг» книги покупок (гр.15),

книги продаж (гр.13б) и журнале (гр.14) полную стоимость из

счета-фактуры;

в графах «Сумма НДС» в книге покупок (книге продаж) сумму

налога в отношении собственных товаров (работ, услуг), а в

журнале сумму налога в отношении товаров комитента

(принципала)

31. Нюансы заполнения декларации по НДС

Специальные коды при реализации на экспорт сырьевых товаров и черезинтернет иностранными компаниями услуг, поименованных в ст.174.2 НК РФ.

Строка 125 заполняется только инвесторами и заказчиками (входной НДС,

выставленный при капитальном строительстве подрядными организациями)

Новые строки с учетом особых правил уплаты НДС в ОЭЗ Калининградской

области (налоговая база по строкам 041, 042 и налоговые вычеты по строке 110

раздела 3 и номер ТД в новой строке 035 раздела 9 ).

В декларации нет лимита в 1000 знаков. Покупатели смогут заявить в разделе 8

номера всех таможенных деклараций из счета-фактуры без ограничений.

Следует самостоятельно указать необходимые коды операций по строкам 060 и

090 раздела 4 и в строке 110 раздела 6.

Приказ ФНС России от 20.12.2016 N ММВ-7-3/696@ "О внесении

изменений и дополнений в приложения к Приказу Федеральной налоговой службы

от 29 октября 2014 года N ММВ-7-3/558@"

32. С 1 января 2017 года в Налоговом кодексе РФ закреплен механизм налогообложения НДС услуг, оказываемых иностранными

организациями через ИнтернетОсобенности исчисления и уплаты НДС при оказании иностранными

организациями услуг в электронной форме, предусмотренны пунктом 1

статьи 174.2 НК РФ (это в том числе предоставление прав на использование

баз данных, оказание рекламных услуг в сети "Интернет", предоставление

доменных имен, оказание услуг хостинга; оказание услуг по

администрированию информационных систем, сайтов в сети "Интернет" и

др.).

Федеральный закон от 03.07.2016 № 244-ФЗ

33. ФНС предложен алгоритм определения объема документов, истребуемых у налогоплательщика, при проведении камеральной налоговой

проверки декларации по НДСПрименяется риск-ориентированный подход при камеральной проверке

деклараций, в которых отражены операции, не подлежащие

налогообложению НДС в соответствии с п. 2 и 3 ст. 149 НК РФ и

подпадающие под понятие налоговая льгота с учетом п. 1 ст. 56 НК РФ и

позиции Пленума ВАС , изложенной в п. 14 Постановления ВАС РФ от 30 мая

2014 г. N 33.

Пояснения по льготам могут быть представлены в виде реестра

подтверждающих документов.

Объем подлежащих истребованию документов определяется в

соответствии с алгоритмом, изложенным в приложении к письму ФНС.

Письмо ФНС России от 26.01.2017 N ЕД-4-15/1281@

34. Перечень основных расхождений (ошибок), выявленных по итогам сдачи отчетности по НДС

• Агрегированные записи в книге покупок• Неверное отражение показателей счетов-фактур в книгах покупок и продаж

(одностороннее изменение реквизитов счетов-фактур)

• Несоответствие данных книги покупок и продаж разделу 3 (4 и 6)

Декларации

• Некорректное отражение сведений о своих контрагентах

• Неправильное указание кодов операций

• Задвоение счетов-фактур в книге покупок и неправильное отражение

счетов-фактур при заявлении вычетов частями (дробление)

• Неправомерное выставление и регистрация таких счетов-фактур

(«суррогатные счета-фактуры»)

• Нарушение порядка исчисления налога (незнание налогового

законодательства)

35. Перечень основных нарушений, выявляемых при проверке правильности исчисления НДС

Не включение в налоговую базу средств, связанных с реализацией товаров(выполненных работ, оказанных услуг) у продавца и принятие НДС к вычету у

покупателя при компенсации (возмещении) расходов продавца

Необоснованное принятие к вычету НДС с полученного аванса

Принятие к вычету НДС по истечении трехлетнего срока

Не начисление НДС при безвозмездной передаче имущества

Не начисление НДС при аренде государственного или муниципального

имущества

Принятие к вычету НДС по необлагаемой операции (ошибка при

распределении входного НДС при наличии облагаемой и необлагаемой

деятельности)

36. Общие условия принятия ндс к вычету

1. Товары (работы, услуги) приобретены на территории Российской Федерации или ввезены натерриторию Российской Федерации (п.2 ст.171 НК РФ).

2. Товары (работы, услуги) приобретаются для осуществления облагаемых НДС операций (п.2

ст.171 НК РФ).

3. Товары (работы, услуги) приняты на учет (абз.2 п.1 ст.172 НК РФ).

4. На основании счетов-фактур с выделенной суммой НДС, соответствующих требованиям,

предусмотренным ст.169 НК РФ (кассовый чек или документ установленной формы) (п.1 ст.172 НК

РФ).

5. Наличие раздельного учета при осуществлении облагаемых и необлагаемых операций и при

применении различных налоговых ставок. Требование и порядок раздельного учета

предусмотрен п.4 и 4.1 ст.170 НК РФ.

37. Особые условия принятия ндс к вычету

1. Наличие оплаты при ввозе товаров на территорию РФ, исполнении обязанностей налогового агента,осуществлении командировочных и представительских расходов, возврате аванса, возврате товаров, отказа

от выполненных работ, выполнении СМР «хозспособом», реорганизации (ст.162.1, ст.171 и ст.172 НК РФ).

2. Плательщики не вправе принять к вычету налог в полном объеме по расходам, которые

нормируются для расчета налога на прибыль (п. 7 ст. 171 НК РФ). Исключение: рекламные услуги.

3. Суммы "входного" НДС в отношении операций по реализации товаров (работ, услуг), облагаемых по

ставке 0%, принимаются к вычету на момент определения налоговой базы по этим операциям (п. 3 ст. 172 НК

РФ).

Исключение: экспорт «несырьевых» товаров.

4. Суммы «входного» НДС в отношении реализации налогоплательщиком-изготовителем товаров

(работ, услуг) с длительным производственным циклом по перечню Правительства РФ принимаются к вычету

на момент определения налоговой базы по этим операциям (п.7 ст. 172 НК РФ).

РФ).

5. При изменении стоимости ранее отгруженных товаров (работ, услуг)(п.13. ст. 171 и п.10 ст.172 НК

38. Основания для вычета по иным документам

1. При ввозе товаров на территорию РФ на основании таможенныхдекларации и заявлений на ввоз товаров с территории стран ЕАЭС.

2. При выполнении СМР для собственного потребления на основании

своего счета-фактуры.

3. По командировочным расходам на основании бланков строгой

отчетности.

4. При получении имущества в качестве вклада в уставный капитал на

основании первичных документов, оформляемых при передаче (например,

передаточного акта).

39. Период принятия налога к вычету

Право на вычет возникает в том налоговом периоде, в котором выполненывсе условия для вычета.

Вычеты НДС, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в

налоговых периодах в пределах трех лет после принятия на учет приобретенных в

РФ товаров (работ, услуг, имущественных прав) или товаров, ввезенных на

территорию РФ либо иные территории под ее юрисдикцией (абз. 1 п. 1.1 ст. 172

НК РФ).

Налогоплательщик вправе заявить НДС к вычету в периоде принятия товаров

(работ, услуг, имущественных прав) на учет в том случае, если соответствующий

счет-фактура получен после окончания этого периода (квартала), но до

наступления срока представления декларации за данный период (абз. 2 п. 1.1 ст.

172 НК РФ).

40. Применение ставки 0% при экспорте товаров (работ, услуг)

Ставка 0% применяется при вывозе товаров с территории РФ независимо отусловий перехода права собственности.

Ставка 0% не применяется, если в отношении товаров предусмотрено

освобождение ст.149 НК РФ. Исключение: экспорт в страны ЕАЭС

Перечень работ и услуг, облагаемых по ставке 0% закрытый (п.1 ст.164 НК

РФ).

Необходимо вести раздельный учет при экспорте сырьевых товаров

(выполнении работ, оказании услуг) отдельно по каждой операции (п. 10

ст.165 НК Р).

Налоговая база определяется исходя из курса ЦБ на дату отгрузки товара

(выполнения работ, оказания услуг)

41. Подтверждение ставки НДС 0% при экспорте товаров ( работ, услуг)

Подтвердить ставку 0% необходимо перечнем документов, которыйопределен ст.165 НК РФ и зависит от таможенного режима и используемого

транспортного средства. Вместо документов налогоплательщик может

представить в налоговый орган реестр сведений в электронном виде (кроме

экспорта в страны ЕАЭС)(п.15 ст.165 НК РФ).

При подтверждении экспорта товаров в страны ЕАЭС можно представить

реестр заявлений в электронном виде вместо заявлений на бумаге.

Документы для подтверждения нулевой ставки необходимо представлять

одновременно с налоговой декларацией (п. 10 ст. 165 НК РФ).

Декларация с данными по экспортной сделке представляется по итогам

того периода, в котором собрали все подтверждающие экспорт документы

(п. 9 ст. 167 НК РФ).

42. Подтверждение ставки НДС 0% при экспорте товаров ( работ, услуг)

Для сбора пакета документов предоставляется 180 календарных днейначиная с даты помещения товаров под таможенную процедуру экспорта,

180 дней с даты отметки вывоза на ТСД для подтверждения ставки 0% по

перевозке товаров (абз. 1 п. 9 ст. 165 НК РФ).

Если в указанный срок документы не собраны, налогоплательщик

уплачивает налог по соответствующей ставке и подает декларацию за

период, в котором произошла отгрузка (абз. 2 п. 9 ст. 167 НК РФ).

Налогоплательщики при подтверждении ставки НДС 0% смогут проверить,

правильно ли заполнили реестры документов. Контрольные соотношения

предусмотрены письмом ФНС России от 07.02.2017 N ЕД-4-15/2130@

43. Вычет НДС при экспортных операциях

Вычет предусмотрен в том периоде, в котором у налогоплательщикавыполнены все условия для вычета и он отражает экспортную операцию в

декларации (п.3 ст.172 НК РФ). Вычеты отражаются в разделе 4 и 6

декларации по НДС .

При экспорте «несырьевых» товаров начиная с 01.07.2016 вычет

заявляется в общеустановленном порядке в любом из налоговых периодов

в течении 3-х лет с даты принятия товаров (работ, услуг) к учету в разделе 3

декларации по НДС (п. 1.1 п. 3 ст. 172 НК РФ ).

Перечень «сырьевых» товаров установлен п.10 ст.165 НК РФ.

44. СОСТАВЛЕНИЕ И РЕГИСТРАЦИЯ СЧЕТОВ-ФАКТУР ПРИ ЭКСПОРТНЫХ ОПЕРАЦИЯХ

Счет-фактура при получении предоплаты в счет экспортной поставки не выставляется(п. 17 Правил ведения книги продаж, утв. Постановлением N 1137).

Счета-фактуры выставляются в течение 5-ти календарных дней с момента отгрузки

товара (выполнения работ, оказания услуг) (п. 3 ст. 168, п. 3 ст. 169 НК РФ). При экспорте в

страны ЕАЭС в обязательном порядке указывается код товара.

В книге продаж составленный счет-фактура регистрируется в том налоговом периоде,

в котором возникает налоговое обязательство (п. 2 Правил ведения книги продаж, утв.

Постановлением N 1137), т.е. на последнее число квартала, в котором собран полный

пакет подтверждающих экспорт документов. Код операции «01»

Если такие документы не собраны в установленный срок налогоплательщики

регистрируют в книге продаж счета-фактуры, составленные в одном экземпляре. НДС

исчисляется по ставке 10% и (или) 18% (п. 22(1) Правил ведения книги продаж, утв.

Постановлением N 1137, п. п. 2, 3 ст. 164, п. 9 ст. 165, п.9 ст.167 НК РФ). Код операции

«01».

Если документы, подтверждающие экспорт, впоследствии будут собраны. Тогда для

целей определения суммы НДС, предъявляемой к вычету в порядке п. 10 ст. 171, п. 3 ст.

172 НК РФ, составленный и зарегистрированный в книге продаж счет-фактура подлежит

регистрации в книге покупок (п. 23(1) Правил ведения книги покупок, утвержденных

Постановлением N 1137). Код операции «24».

45. СОСТАВЛЕНИЕ И РЕГИСТРАЦИЯ СЧЕТОВ-ФАКТУР ПРИ ЭКСПОРТНЫХ ОПЕРАЦИЯХ

Если до момента отгрузки товаров на экспорт налог по приобретенным товарам(работам, услугам) для экспортных операций был предъявлен к вычету, на момент

отгрузки он подлежит восстановлению. Счет-фактура по приобретенным товарам

(работам, услугам) регистрируется в книге продаж на сумму восстановленного налога.

Код операции «21». В последствии на момент декларирования он принимается к

вычету. Код операции «25».

Положение относится к товарам, принятым к учету до 01.07.2016 и экспорту сырьевых

товаров.

Счета-фактуры по приобретенным товарам (работам, услугам) для осуществления

экспортных операций регистрируются в книге покупок по мере возникновения права

на вычет в периоде декларирования экспортной операции (п.2 Правил ведения книги

покупок, утв. Постановлением N 1137). Код операции «01».

46. Вычет НДС, уплаченного при ввозе товаров в РФ

1. Сумму НДС, уплаченную при ввозе, плательщик НДС может принять к вычету вобщеустановленном порядке, либо учесть в стоимости приобретенных

товаров.

2. Факт уплаты налога подтверждается декларацией на товары (заявлением о

ввозе товаров) и платежными документами, свидетельствующими об уплате

НДС на таможне (налоговым органам при ввозе с территории стран ЕАЭС). По

требованию плательщика таможенный орган обязан выдать письменное

подтверждение уплаты. Форма подтверждения утверждена Приказом ФТС от

23.12.2010 № 2554.

3. Если декларирование на таможне и уплата НДС производится через агента,

необходимо иметь не только декларацию на товары и документы,

свидетельствующие об уплате налога агентом, но и договор с агентом, отчет

агента и платежные поручения. Никаких счетов-фактур агент не выставляет.

4. Декларации на товары (заявления о ввозе товаров) и платежные документы

регистрируются только в книге покупок. Коды операции соответственно «20» и

«19».

47. Вычет НДС, уплаченного при ввозе товаров в РФ

5. При таможенной корректировке НДС принимается к вычету с учетомкорректировки.

6. Если корректировка произошла после принятия НДС к вычету:

при увеличении можно сумму доплаты налога принять к вычету в периоде

доплаты;

при уменьшении подать уточненную декларацию за период, в котором был

принят НДС к вычету.

7. В случае возврата импортного товара необходимо восстановить налог, если

«ввозной» НДС был заявлен к вычету, в периоде возврата (п.п.1 п.2 ст.171 НК РФ, п.

25 прил. № 18 к Договору о ЕАЭС). Отразить в гр.5 строки 80 раздела 3 Декларации.

8. При регистрации в книге покупок Заявления о ввозе товаров в графе 3 «Номер и

дата счета-фактуры» отражаются реквизиты отметки о регистрации заявления при

представлении в налоговый орган из раздела 2 Заявления (16 символов).

48. Нюансы формирования декларации при экспорте

1. При отражении экспортных операций в разделах 4-6 следует применитькод операции в зависимости от того куда и кому отгружается товар

(выполняется работа, оказывается услуга). С 01.01.2017 добавились коды

операций при отгрузке на экспорт «сырьевых» товаров.

2. Если документы собраны до истечения 180 календарных дней, то

операции отражаются в разделе 4.

3. Если документы собраны по истечении 180 календарных дней с даты

отгрузки:

Налогоплательщик подает уточненную налоговую декларацию за

налоговый период, в котором товары были отгружены, с применением

ставки 18% (10%). В уточненной декларации экспортер заполняет раздел 6.

Впоследствии. когда налогоплательщик соберет полный пакет

подтверждающих документов, то в налоговой декларации по НДС за

налоговый период, в котором собраны эти документы, он заполнит раздел 4

.

49. Нюансы формирования декларации при экспорте

4. Раздел 5 декларации по НДС предусмотрен для возможности заявитьвычеты по приобретенным товарам (работам, услугам), право на вычет по

которым возникло после декларирования налоговой базы.

5. Суммы восстановленного налога по приобретенным товарам (работам,

услугам) для осуществления экспортных деклараций подлежат отражению в

графе 5 строки 080 раздела 3 декларации.

6. Операции по возврату экспортного товара и корректировок экспортной

базы в случае изменения цены или количества товара подлежат отражению

в декларации по соответствующим строкам в разделе 4 или 6 в периоде

возврата (корректировки). Налоговая база рассчитывается исходя из курса

ЦБ на дату отгрузки.

50. П. 10 постановления Пленума Высшего арбитражного суда Российской Федерации от 30.05.2014 № 33

При определении налоговых последствий выбытия (списания) имущества в результате наступлениясобытий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения,

стихийного бедствия и тому подобных событий), необходимо иметь в виду, что исходя из содержания пункта

1 статьи 146 НК РФ такое выбытие не является операцией, учитываемой при формировании объекта

налогообложения.

Однако налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество

выбыло именно по указанным основаниям, без передачи его третьим лицам, поскольку в силу пункта 1

статьи 54 Кодекса он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые

влияют на формирование финансового результата, служащего основанием для определения объема

налоговой обязанности.

Если установлен факт выбытия имущества, однако не подтверждено, что выбытие имело место в

результате наступления событий, не зависящих от воли налогоплательщика, судам надлежит исходить из

наличия у него обязанности исчислить налог по правилам, установленным пунктом 2 статьи 154 Кодекса для

случаев безвозмездной реализации имущества.

Определение Конституционного Суда Российской Федерации от 04.04.2013 №506

51. Определение Верховного Суда Российской Федерации от 12.08.2016 № 305-КГ16-10312

Определение Верховного Суда РоссийскойФедерации от 12.08.2016 № 305-КГ16-10312

• Дополнительная плата в виде компенсации затрат арендодателя

на уплату земельного налога, имеет прямое отношение к

договору аренды и связана с оплатой за аренду земельных

участков, а потому подлежит учету в налоговой базе по налогу на

добавленную стоимость.

52. Определением Верховного Суда Российской Федерации от 12.10.2016 № 305-КГ16-9537

Определением Верховного Суда РоссийскойФедерации от 12.10.2016 № 305-КГ16-9537

Налог на добавленную стоимость по товарам (работам, услугам),

которые используются исключительно в необлагаемой данным

налогом деятельности, вычету не подлежит, даже если доля

совокупных расходов налогоплательщика на приобретение,

производство и (или) реализацию товаров (работ, услуг),

имущественных прав, операции по реализации которых не

подлежат налогообложению, составляет менее 5 процентов.

53. Определение Верховного Суда Российской Федерации от 24.10.2016 № 305-КГ16-6640

Определение Верховного Суда РоссийскойФедерации от 24.10.2016 № 305-КГ16-6640

Покупатель вправе принять к вычету НДС,

предъявленный по освобожденным от налога операциям.

Справочно: принятие к вычету выставленных поставщиками сумм

НДС по необлагаемым операциям возможно, за исключением

случаев установления в ходе контрольных мероприятий фактов

неуплаты данного налога в бюджет (позиция ФНС России от

10.08.2016 №СД-18-7/843@ и 23.09.2016 №СД-4-3/17871@)

54. Определении Верховного Суда Российской Федерации от 24.05.2017 N 305-КГ16-21444

Факт уплаты процентов, предусмотренных пунктом 17 статьи 176.1Налогового кодекса Российской Федерации, не является обстоятельством,

освобождающим от ответственности, предусмотренной статьей 122

Налогового кодекса Российской Федерации, поскольку уплата процентов

имеет компенсационный характер, направленный на минимизацию потерь

бюджета и рисков, связанных с доверительным характером возмещения

сумм налога на добавленную стоимость в заявительном порядке. При этом

двойного привлечения к ответственности в рассматриваемом случае не

происходит.

55. Когда инспектор не вправе требовать документы на камеральной проверке

На камеральной проверке инспекторы не вправетребовать дополнительные сведения и документы, если

иное не установлено статьей 88 или если представление

документов не предусмотрено кодексом вместе с

декларацией или расчетом

пункт 7 статьи 88 НК РФ

56. Что вправе требовать инспектор при камеральной проверке декларации по НДС

Основания для истребования пояснений и документовЧто должен представить

налогоплательщик

Выявлены противоречия и (или) ошибки в сведениях, которые есть у

налоговой инспекции (абз. 1 п. 3 ст. 88 НК РФ)

Пояснения

Сдана уточненка с уменьшением налога к уплате (абз. 2 п. 3 ст. 88 НК РФ)

Пояснения

Документы, если по истечении 2-х лет

В отчетности заявлена льгота (п. 6 ст. 88 НК РФ)

Пояснения и документы, подтверждающие

право на льготы

Сдана декларация НДС к возмещению (п. 8 ст. 88 НК РФ)

Документы, подтверждающие вычеты по

статье 172 НК РФ

Расхождения в декларации НДС с контрагентом (п. 8.1 ст. 88 НК РФ)

Документы ( в т.ч. счета-фактуры,

первичные и прочие документы).

57. Налоговые органы при проведении камеральной проверки вправе

провести осмотр территорий (помещений) при проведениикамеральной проверки декларации по НДС, когда есть право на

истребование документов (п.1 ст.91 и п.1 ст.92 НК РФ)

приостановить операции по счетам налогоплательщика

(непредставление декларации, необеспечение электронного

взаимодействия с налоговым органом, неисполнение

обязанности по передаче налоговому органу квитанции о приеме

требования о представлении документов, пояснений, а также

уведомления о вызове в налоговый орган) (п.3 ст.76 НК РФ).

58.

С 1 января 2017 года пояснения по выявленным в ходекамеральной проверки в декларации по НДС несоответствиям

будут представляться только в электронном виде.

Если при камеральной проверке выявлены ошибки или противоречия,

налоговый орган вправе запросить у налогоплательщика пояснения. При

представлении указанных пояснений на бумажном носителе такие пояснения

не считаются представленными (п.3 ст.88 НК РФ).

Ответственность за непредставление пояснений в размере 5 тыс.руб., при

повторном в течение года - 20 тыс. руб. (п.1 ст.129.1 НК РФ).

Пояснения к налоговой декларации по НДС в электронной форме

представляются в соответствии с утвержденным форматом.

Формат утвержден Приказом ФНС России от 16.12.2016 N ММВ-715/682@ "Об утверждении формата представления пояснений к налоговой

декларации по налогу на добавленную стоимость в электронной форме"

Изменения внесены Федеральным законом от 01.06.2016 № 130-ФЗ

59. Какие пояснения представляются только в электронном виде

Налогоплательщики обязаны давать электронныепояснения на требования, которые налоговики выставляют

по основаниям, названным в пункте 3 статьи 88 НК РФ:

подали уточненку, в которой НДС уменьшен к уплате;

инспекторы обнаружили в декларации по НДС ошибки и

противоречия.

60. Обязанность и ответственность налогоплательщиков НДС по электронному документообороту

Налогоплательщики, обязанные в соответствии со ст.80 НК РФпредставлять налоговые декларации (расчеты) в электронной форме,

должны:

- обеспечить получение документов от налогового органа по месту

учета в электронной форме по ТКС через оператора электронного

документооборота.

- передать налоговому органу в электронной форме по ТКС через

оператора электронного документооборота квитанцию о приеме таких

документов в течение шести дней со дня их отправки налоговым органом

(п.5.1 ст. 23 НК РФ).

Ответственность: приостановление операций по счетам

налогоплательщика (п.п. 1.1 п.3 ст. 76 НК РФ).

61. Содержание требования представления пояснений по НДС в электронной форме, сформированного на федеральном уровне

Требование(сопроводительное

письмо)

Приложение к

требованию

(pdf – таблицы)

Приложение к

требованию

(xml – файлы)

62. Требования, формируемые на федеральном уровне

по контрольным соотношениям в течение 1–2 дней после отправкидекларации. Содержит: номер контрольного соотношения, формулировку

нарушения, ссылку на норму законодательства, контрольное соотношение,

данные, отраженные в декларации;

по расхождениям с контрагентами в течение 2 недель после отправки

декларации. Содержит: Список счетов-фактур, по которым найдены расхождения,

требующие пояснений и коды ошибок.

о не включенных в книгу продаж сведениях в течение 2-х недель после

отправки декларации. Содержит: Наименование, ИНН и КПП покупателя, который

отразил данные сделки, а также номера и даты счетов-фактур.

63. Схема формирования автоответов на «автотребование»

1. Отправить квитанцию о получении требованияУбедитесь, что требование адресовано вашей организации. Если в требовании

неверный ИНН/КПП, отправьте отказ в приеме требования.

Для подтверждения получения требования необходимо отправить квитанцию

в течение шести рабочих дней (п. 5.1 ст. 23 НК РФ). Оператор сформирует

квитанцию о приеме и отправит ее в адрес вашей налоговой инспекции.

Если требования направляются на 2 стороны одновременно (раздел 8 и 9

декларации по НДС), квитанции о получении и пояснения представляются на

каждое требование (письмо ФНС России от 07.11.16 № ЕД-4-15/20890@).

Если не отправить квитанцию или пояснения, инспекция через 10 рабочих дней

вправе заблокировать счет (п. 3 ст. 76 НК РФ).

64. Схема формирования автоответа на «автотребование»

2. Проверить, по какой форме направить поясненияПредставить электронные пояснения компания должна, если инспекторы

запросили их на основании п.3 статьи 88 НК РФ. Пояснения на иные требования

компания вправе направить на бумаге. Например, по льготам.

3. Выяснить, какие расхождения надо пояснить

Например, по контрольным соотношениям; отсутствующим

в книге продаж счетам-фактурам, расхождениям в книге покупок и т.д..

65. Схема формирования автоответа на «автотребование

4. Подготовить и отправить поясненияОшибок нет. Чтобы пояснить, что ошибок нет, не изменяйте сведения в форме. Так

компания сообщит, что в счете-фактуре и декларации все верно.

Ошибки есть, но компания не занизила налог. Уточните неверные реквизиты в

пояснениях без подачи уточненной декларации. Типичные ошибки: неверный код

операции; некорректные реквизиты; разная стоимость товара

Ошибка есть и налог занижен. Отвечать на требование не нужно. Внесите исправления

в книги покупок и продаж и подайте уточненную декларацию.

Нет счета-фактуры. Поставщик должен заполнить отдельные таблицы (новая форма)

Расхождения есть внутри декларации. Заполняется отдельная таблица (новая форма)

Внимание! В соответствии с п. 3 ст. 88 НК РФ пояснения либо уточненная налоговая

декларация представляются в налоговый орган в течение 5 дней с даты получения требования.

Вместе с пояснениями налогоплательщик вправе в соответствии с п. 4 ст. 88 НК РФ

дополнительно представить документы, подтверждающие достоверность данных, внесенных в

налоговую декларацию.

66. Формирование пояснений по контрольным соотношениям (КС)

№ п/п Номер КС1

1.27 *

Пояснение расхождений по контрольному соотношению (до

1000 знаков)

Расхождение между показателем графы 5 строки110

раздела 3 и строки 260 раздела 9 обусловлено

погрешностью округления

* номер контрольного соотношения из полученного Требования, соответствующий

приложению к письму ФНС России от 23.03.2015 № ГД-4-3/4550@;

ВНИМАНИЕ! Если в результате проверки Требования по контрольным соотношениям

будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой

декларации, то будет необходимо представить уточненную налоговую декларацию.

67. Формирование пояснений по иным основаниям

Пояснения по сведениям, не включенным в книгу продаж( отсутствия в разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по

которому контрагентом была отражена соответствующая регистрационная запись в

разделе 8 налоговой декларации)

Вариант 1. Сделка подтверждается, то есть счет-фактура в декларации продавца

отсутствует. Пояснения не представляются, необходимо подать уточненную декларацию.

Вариант 2. Сделка не подтверждается, то есть данный счет-фактуру продавец покупателю

не выставлял.

Таблица 1. Реализация товаров (работ, услуг) не осуществлялась

Номер счета- Дата счетаИНН

фактуры

фактуры продавца контрагента

продавца

(покупателя)

251

11.12.2016

7721256891

68. Правила представления уточненной декларации

Правило 1. Перед подачей уточненной декларации скорректируйтекниги покупок и продаж, журнала учета счетов-фактур.

Правило 2. В уточненной декларации подаются все ранее представленные

разделы.

Правило 3. Уточненные декларации представляется по форме,

действовавшей в том налоговом периоде, за который производится

перерасчет.

Правило 4. Подача уточненной декларации только в электронном виде.

Правило 5. Пояснения к уточненной декларации не обязательны.

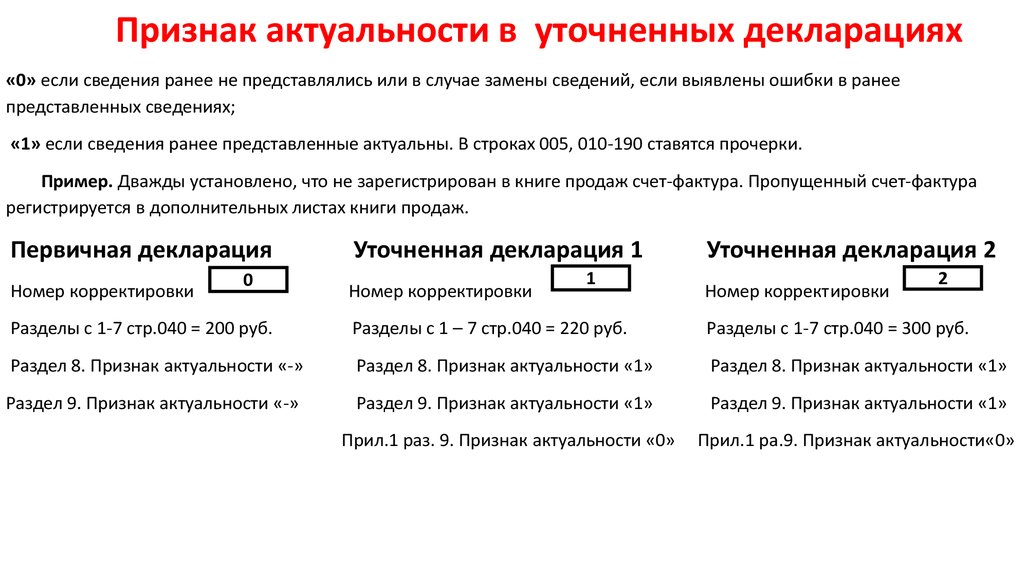

69.

Признак актуальности в уточненных декларациях«0» если сведения ранее не представлялись или в случае замены сведений, если выявлены ошибки в ранее

представленных сведениях;

«1» если сведения ранее представленные актуальны. В строках 005, 010-190 ставятся прочерки.

Пример. Дважды установлено, что не зарегистрирован в книге продаж счет-фактура. Пропущенный счет-фактура

регистрируется в дополнительных листах книги продаж.

Первичная декларация

Номер корректировки

0

Уточненная декларация 1

Номер корректировки

1

Уточненная декларация 2

Номер корректировки

2

Разделы с 1-7 стр.040 = 200 руб.

Разделы с 1 – 7 стр.040 = 220 руб.

Разделы с 1-7 стр.040 = 300 руб.

Раздел 8. Признак актуальности «-»

Раздел 8. Признак актуальности «1»

Раздел 8. Признак актуальности «1»

Раздел 9. Признак актуальности «-»

Раздел 9. Признак актуальности «1»

Раздел 9. Признак актуальности «1»

Прил.1 раз. 9. Признак актуальности «0»

Прил.1 ра.9. Признак актуальности«0»

70. Перспективы совершенствования НДС

Отказ от представления ТСД при экспорте товаров в страны ЕАЭС и переходна выборочное истребование таких документов

Создание онлайн-сервиса для контроля за уплатой налогов и таможенных

платежей. Введение обязанности представления налогоплательщиками

информации об отгрузке импортных товаров от ввоза на территорию стран

ЕАЭС до розничных продаж

Сокращение срока проведения камеральной проверки до 1 месяца