уведомлений об использовании права на освобождение от исполнения обязанности налогоплательщика НДС")

услуг")

услуг в рамках ЕАЭС")

?")

?")

?")

Финансы

ФинансыПохожие презентации:

НДС в 2025 году: изменения и практика. Подаём декларацию по НДС по новой форме за 1 квартал 2025 года

1. НДС в 2025 году: изменения и практика. Подаём декларацию по НДС по новой форме за 1 квартал 2025 года.

Лектор: Чамкина Н.С.Государственный советник РФ 2 класса

Заслуженный экономист РФ

2. Изменения в отчетности и НДС-документах

Изменение формы счета-фактурыИзменение формы и порядка заполнения книги продаж, правил заполнения книги

покупок и журнала учета счетов-фактур

Новая декларация по НДС

Новые формы уведомлений, предусмотренные ст.145 НК РФ

3. Новые реквизиты и изменения в порядке составления счета-фактуры

Добавили графу 14 в табличную часть счета-фактуры и в корректировочный счет-фактуру. В даннойграфе нужно будет указывать стоимость прослеживаемого товара без НДС. А также предусмотрели

правила заполнения корректировочного счета-фактуры при изменении цены прослеживаемых

товаров.

В порядке заполнения счета-фактуры уточнили:

- заполнение строки 5 счета-фактуры при покупке работ или услуг в России у иностранных лиц,

которые не состоят на учете в РФ. Налоговый агент должен будет указывать номер и дату

платежно-расчетного документа об оплате;

- заполнение стр. 5а, в которой следует указывать наименование и реквизиты первичного

документа, на основании которого продавец выставляет счет-фактуру. Если таких документов

несколько, их реквизиты перечисляют через точку с запятой;

Изменения вступили силу с 1 октября 2024 года .

Постановление Правительства РФ от 16.08.2024 N 1096

4.

Ошибки в счетах-фактурах, не препятствующие вычетуОшибки в счетах-фактурах, не препятствующие налоговым органам при проведении

налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг),

имущественных прав, наименование товаров (работ, услуг), имущественных прав, их

стоимость, налоговую ставку и сумму налога, предъявленную покупателю, а также не

указание (неверное указание) в счете-фактуре сведений, установленных пп.16 - 18 п. 5 данной

статьи НК РФ (реквизиты прослеживаемости), не являются основанием для отказа в

принятии к вычету сумм налога.

п.2 ст.169 Налогового кодекса РФ

5.

Изменения в счет-фактуруЗарегистрирован в Минюсте России Приказ ФНС России от 19.12.2023 N ЕД-7-26/970@ "Об

утверждении форматов счета-фактуры, универсального передаточного документа,

включающего счет-фактуру, универсального передаточного документа, форматов счетафактуры, выставляемого (составляемого) при реализации товаров (работ, услуг), передаче

имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет

предстоящих поставок товаров (выполнения работ, оказания услуг), передачи

имущественных прав, представления документа об отгрузке товаров (выполнении работ),

передаче имущественных прав (документа об оказании услуг), включающего в себя счетфактуру, выставляемый (составляемый) при реализации товаров (работ, услуг), передаче

имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет

предстоящих поставок товаров (выполнения работ, оказания услуг), передачи

имущественных прав, и представления документа об отгрузке товаров (выполнении работ),

передаче имущественных прав (документа об оказании услуг) в электронной форме"

(Зарегистрировано в Минюсте России 26.01.2024 N 77001)

Определен порядок применения приведенных форматов в период до 01.04.2025 г.

6. Закон об ответственности за подложные счета-фактуры

Установлена уголовная ответственность за организацию деятельности по продаже ипредставлению в налоговые органы заведомо подложных счетов-фактур и налоговых

деклараций.

Уголовный кодекс РФ дополняется новой статьей 173.3: "Организация деятельности по

представлению в налоговые органы Российской Федерации и (или) сбыту заведомо

подложных счетов-фактур и (или) налоговых деклараций (расчетов)».

Согласно закону, счета-фактуры и налоговые декларации (расчеты) признаются

подложными, если они содержат ложные сведения об отгрузке товаров, о выполнении

работ, об оказании услуг, о передаче имущественных прав.

Федеральный закон от 23.11.2024 № 406-ФЗ

7. Скорректирована форма книги продаж и ее дополнительного листа, порядок заполнения книг продаж и покупок

Изменения связаны с поправками, по которым с 1 января 2025 годаналогоплательщики на УСН становятся плательщиками НДС, а также особенностями

исчисления и уплаты НДС при реализации физлицам товаров ЕАЭС посредством

электронных торговых площадок.

Постановление Правительства РФ от 29.10.2024 N 1448

Внесены уточнения в форматы книги покупок, книги продаж, а также в форматы

дополнительного листа книги покупок и книги продаж приказом ФНС России от

03.02.2025 N ЕД-7-26/69@

8. Начиная с отчетности за первый квартал 2025 года декларация по НДС представляется по новой форме

Так, в форму декларации по НДС включены ставки НДС в размере 5% и 7%, 5/105% и 7/107%.Они применяются плательщиками на УСН, у которых доходы за 2024 год превысили 60 млн

руб. Также в нее включены ставки НДС 9,09 и 16,67%. Их применяют российские маркетплейсы

при реализации товаров ЕАЭС физическим лицам.

Кроме того, перечень не облагаемых НДС операций дополнен новыми налоговыми

льготами. Также в указанном перечне учтены коды операций, ранее применяемые на

основании массовых писем ФНС России.

Новая форма декларации утверждена Приказом ФНС России от 05.11.2024 N ЕД-73/989@. Зарегистрирована в Минюсте России 16.12.2024.

Контрольные соотношения доведены письмом ФНС России от 05.02.2025 г. N СД-4-3/1064@

Также, ФНС России подготовила изменения перечня контрольных соотношений, при

нарушении которых декларацию посчитают неподанной.

9. Особенности заполнения р. 7 декларации по НДС

1. В соответствии с порядком заполнения декларации раздел 7 должны заполнить только теналогоплательщики и налоговые агенты по НДС, которые в прошедшем квартале

осуществили:

- операции по реализации, не облагаемые НДС (освобождаемые от НДС) в соответствии со

ст.149 НК РФ;

- операции, не признаваемые объектом налогообложения, перечисленные в п. 2 ст. 146, п. 3 ст.

39 НК РФ;

- операции по реализации товаров (работ, услуг), местом реализации которых не признается

территория РФ в соответствии со ст. ст. 147, 148 НК РФ.

2. Перечень операций, которые должны быть отражены в Разделе 7, закрытый. К данным

операциям не относятся, например, курсовые разницы, штрафы по хозяйственным

договорам, списанная кредиторская задолженность, процентный доход по депозиту,

проценты, начисленные банком на остаток денежных средств по счету. При получении

таких доходов отсутствует факт реализации товаров (работ, услуг) (п.1 ст.39 НК РФ).

3. Нет налоговой ответственности за неправильное заполнение Раздела 7 декларации по

НДС.

10. Освобождение от НДС на УСН

Если доходы налогоплательщика на УСН и ИП за 2024 год не превысили 60 млн рублей, то с01.01.2025 обязанность по исчислению и уплате НДС в бюджет у него не возникает.

Если доходы у применяющих УСН организаций и ИП, созданных в 2025 году, не превышают в

2025 году 60 млн рублей, обязанность по исчислению и уплате НДС в бюджет в 2025 году у таких

организаций и ИП не возникает.

Налогоплательщики на УСН могут применять освобождение и при продаже подакцизных

товаров.

Коэффициенты –дефляторы не применяются к порогу 60 млн.руб.

Освобождение от исчисления и уплаты НДС в бюджет предоставляется автоматически.

Уведомления об освобождении от уплаты НДС представлять в налоговый орган не надо.

Кто до 01.01.2025 применял УСН (доход определяется по правилам ст.346.15) и кто совмещал УСН

и ПСН (учитывается и доход от ПСН).

Федеральный закон от 12.07.2024 № 176-ФЗ

11. Освобождение от НДС на УСН

У налогоплательщиков УСН, освобожденных от исчисления и уплаты НДС в бюджет,отсутствует обязанность представлять декларацию по НДС, выставлять счета-фактуры, вести

книги продаж и книги покупок.

Освобождение от НДС не касается случаев, когда:

- налогоплательщик УСН должен выступить налоговым агентом по НДС;

- налогоплательщик УСН должен уплатить НДС при ввозе товаров на территорию Российской

Федерации как из стран ЕАЭС, так и из третьих стран.

Федеральный закон от 12.07.2024 № 176-ФЗ

Федеральный закон от 29.10 2024 № 362-ФЗ

12. Освобождение от НДС на УСН

Плательщики на УСН с доходом свыше 60 млн руб. должны платить НДС. Если естьоблагаемые и не облагаемые НДС операции, то при определении этой предельной суммы надо

учитывать все доходы, в т.ч. и те, с которых налог не платят.

Письмо Минфина России от 14.11.2024 N 03-07-11/112748

13. Освобождение от НДС на УСН

Налогоплательщик УСН, чей доход за 2024 г. не превысил 60 млн руб., не вправе с01.01.2025 добровольно применять НДС.

Письмо Минфина России от 02.10.2024 N 03-07-11/95245.

Освобождение от НДС по ст. 145 НК РФ— это разновидность налоговых льгот. Льготы

дают возможность не уплачивать налог либо уплачивать его в меньшем размере. При этом от

налоговых льгот налогоплательщик вправе отказаться, если иное не установлено НК РФ (п. 2 ст.

56 НК РФ).

Определение Конституционного Суда РФ от 07.02.2002 N 37-О

14. Освобождение от НДС на УСН

Можно ли не пользоваться освобождением?Нельзя, но если выставили счет-фактуру с выделенным НДС, необходимо сдать

декларацию по НДС и заплатить налог в бюджет.

Может ли покупатель заявить такой НДС к вычету?

Да, может. П.14 Методических рекомендаций ФНС России от 17.10.2024 № №СД-43/11815@ (Определение Верховного Суда РФ от 27.11.2017 г. N 307-КГ17-12461 (п.25 обзора

судебной практики ВС РФ №1 2018г., утв. Президиумом ВС РФ 28.03.2018)

При этом плательщик на УСН с доходом до 60 млн.руб. при применении ставки 20%

вычетами воспользоваться не может.

15. Возникновение обязанности плательщика НДС на УСН

Если доходы за 2024 год превысили 60 млн рублей, то с 01.01.2025 у налогоплательщика УСНвозникает обязанность по исчислению и уплате НДС в бюджет.

Если доходы за 2024 год будут меньше 60 млн рублей и при этом в течение 2025 года сумма

доходов превысит 60 млн рублей, но не превысит 450 млн рублей, то начиная с 1-го числа месяца,

следующего за месяцем превышения 60 млн рублей, налогоплательщик УСН обязан исчислять

и уплачивать НДС в бюджет. Это касается и вновь созданных организаций и ИП.

Независимо от величины дохода применяется освобождение операций, предусмотренных

ст.146 и 149 НК РФ и территория РФ не признается местом реализации товаров, работ и услуг. Но,

такие операции подлежат отражению в р.7 декларации по НДС.

Федеральный закон от 12.07.2024 № 176-ФЗ

16. Возникновение обязанности плательщика НДС на УСН

Пример 1. Доход по УСН в 2025 году составил:- за январь –октябрь 45 млн.руб.;

- за январь- ноябрь 61 млн.руб.

Обязанность начислить и заплатить НДС возникает с 1 декабря 2025 года.

Пример 2. Получен аванс под предстоящую поставку товаров в январе 20 млн. руб., в

марте 25 млн.руб, в апреле 25 млн.руб.

В апреле отгружена продукция на 50 млн.руб.

Обязанность начислить и уплатить НДС возникает с 1 мая 2025 года.

17. Ставка НДС на УСН

Налогоплательщик УСН вправе применять общеустановленные ставки НДС (20%, 10%, 0%) иливыбрать одну из специальных ставок 5% или 7%.

При этом выбранная ставка НДС должна применяться ко всем операциям, являющимся

объектом налогообложения НДС. Не допускается применение разных налоговых ставок в

зависимости от того, кто является покупателем (приобретателем) соответствующих товаров

(работ, услуг).

Уведомлять налоговый орган при выборе ставки не требуется.

При выборе одной из специальных ставок НДС, ставка 0% применяется только при:

- экспорте товаров;

- международной перевозка и ТЭУ;

- реализации товаров (работ, услуг) для официального пользования иностранными

дипломатическими и приравненными к ним представительствами, международными

организациями и их представительствами .

Федеральный закон от 12.07.2024 № 176-ФЗ

18. Ставка НДС на УСН

Ставка НДС 5% применяется с 01.01.2025, в случае, если доходы за 2024 год составили от 60 млнрублей до 250 млн рублей. Ставка НДС 7% применяется с 01.01.2025, в случае, если доходы за 2024

год составили от 250 млн рублей до 450 млн рублей.

Применяется коэффициент-дефлятор, который на 2025 год установлен в размере 1.

При применении ставки 5% и 7% нет права на вычет. НДС будет учитываться в стоимости

приобретенных товаров, работ и услуг.

Ставки 5% и 7% необходимо применять в течение не менее 12 последовательных налоговых

периодов (то есть не менее 12 кварталов), если не утрачивается право на них

Если утрачивают право на применение ставки 5% (7%), то с 1-го числа следующего месяца, в

котором произошло превышение, применяют ставку 7% (20%).

Если выбрана ставка 20%, то можно с любого квартала применять ставку 5% или 7% при

соблюдении лимитов

При применении ставки НДС 10 и 20% есть право на вычеты «входного» НДС

Федеральный закон от 12.07.2024 № 176-ФЗ

19. Ставка НДС на УСН

Организации и ИП при выборе пониженных ставок 5% и 7% используют их последовательно 3 года.Срок исчисляют с периода, когда налогоплательщик подал первую декларацию по НДС с такими

ставками. До окончания 3-летнего срока перейти на ставку 20% нельзя.

Прекратить применять пониженные ставки досрочно можно, только если плательщик на УСН со

следующего года получит автоматическое освобождение от уплаты НДС. Это произойдет в 2

ситуациях:

- доходы за предыдущий год - менее 60 млн руб.;

- доходы за предыдущий или текущий год - свыше 450 млн руб.

Переход со ставки 5% на 7% и обратно не прерывает 3-летний срок, а освобождение от НДС

прерывает. Отсчет срока возобновится, когда налогоплательщик утратит основания для

освобождения.

ФНС России в информации на своем сайте также привела примеры применения пониженных

ставок.

20. Ставка НДС на УСН

Если налогоплательщик, применяющий УСН, не имеет оснований для освобождения от НДС,предусмотренного ст. 145 НК РФ, операции по реализации товаров (работ, услуг),

имущественных прав, осуществляемые с 1 января 2025 года, будут облагаться НДС в

общеустановленном порядке. Соответственно, налогоплательщик при реализации товаров

(работ, услуг), имущественных прав, подлежащих налогообложению НДС в соответствии со ст.

146 НК РФ, могут применяться налоговые ставки в размере 0, 10 или 20 процентов, если этим

индивидуальным предпринимателем решение о применении ставки НДС в размере 5% и 7% не

принято.

При этом он вправе в течение налогового периода по налогу, уплачиваемому в связи с

применением УСН, перейти на исчисление и уплату НДС по налоговым ставкам в размере 5 или

7 процентов, а также 0% (в отношении операций, указанных в подпунктах 1 - 1.2, 2.1 - 3.1, 7 и 11 пункта

1 статьи 164 НК РФ).

Письмо Минфина России от 07.11.2024 г. N 03-07-11/109614

21. Ставка НДС на УСН

Ставки 5% и 7% не применяются при ввозе товаров на территорию РФ, в том числе из странЕАЭС и при исчислении НДС налогоплательщиком УСН-покупателем в качестве налогового

агента.

Если исполняют обязанность налогового агента при реализации макулатуры, металлолома и

сырых шкур, то применяют ту ставку, которая установлена продавцом

Федеральный закон от 12.07.2024 № 176-ФЗ

Если продавцы при реализации макулатуры, металлолома и сырых шкур

применяют ставку НДС 5% и 7%, они ее указывают в договоре

Федеральный закон от 30.11.2024 N 431-ФЗ

22. Ставка НДС на УСН

Услуги по предоставлению мест для временного проживания в гостиницах и иныхсредствах размещения, нулевая ставка по которым установлена пп.19 п.1 ст.164 НК РФ —

будут облагаться по ставке 5% или 7%, если «упрощенец» выбрал эти специальные

ставки.

В тоже время, если «гостиница» на УСН выбрала обычные ставки НДС (20%,10%),

то по услугам размещения она будет применять ставку 0%. При этом по другим

услугам, НДС следует предъявлять по ставке 20%.

Письмо Минфина России от 29.08.2024 г. N 03-07-11/81681

Если гостиницы, применяющие УСН, в налоговой декларации по НДС заявляют

только операции по реализации вышеуказанных услуг, облагаемые по налоговой

ставке НДС в размере 0%, то считается, что налогоплательщик УСН с 01.01.2025 выбрал

применение общеустановленной налоговой ставки в размере 20%.

Письмо ФНС России от 31.10.2024 № ЗГ-2-3/16118@

23. Исчисление НДС на УСН

Объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг)на территории РФ, а также передача имущественных прав.

Налоговой базой по НДС является стоимость реализованных товаров, работ, услуг (с учетом

акциза для подакцизных товаров), то есть НДС исчисляется путем умножения цены реализации

(с учетом акциза для подакцизных товаров) на ставку НДС.

Налогоплательщик УСН, который обязан исчислять и уплачивать НДС в бюджет,

дополнительно к цене обязан предъявить к оплате покупателю исчисленную им сумму НДС.

Сумма НДС отражается в счетах-фактурах, расчетных и первичных документах, составляемых

при реализации. В этих документах НДС выделяется отдельной строкой.

Федеральный закон от 12.07.2024 № 176-ФЗ

24. Исчисление НДС на УСН

Ресурсоснабжающие организации и управляющие компании на УСН, которые будутуплачивать НДС с 1 января 2025 года, должны включать налог в цену (тариф) при

реализации:

- коммунальных услуг;

- работ (услуг) по содержанию и ремонту общего имущества в МКД.

Управляющие компании на УСН не учитывают в доходах суммы, которые получили

от потребителей в МКД в счет оплаты коммунальных услуг и которые полностью

перечисляют ресурсоснабжающим организациям.

Письмо Минфина России от 04.10.2024 N 03-07-11/96415

25. Исчисление НДС на УСН

Плательщики на УСН исчисляют налоговую базу в общеустановленном порядке, т.е.предъявляют НДС дополнительно к договорной цене без НДС по ставке 5% или 7%,

а не с «межценовой» разницы в случаях, предусмотренных п 3, 4, 5.1 и 5.2 ст.154 НК РФ,

т.е. при реализации:

- имущества, в стоимость которого был включен НДС,

- сельхозпродукции, закупленной у физлиц,

- б/у бытовой техники, приобретенной у физлиц для перепродажи,

- автомобилей и мотоциклов, приобретенных у физлиц для перепродажи. Исчислять

НДС с «межценовой разницы» могут плательщики с «обычными» ставками 20%

(10%).

Федеральный закон от 12.07.2024 № 176-ФЗ

26. Исчисление НДС на УСН

Согласно общему правилу применения НДС, моментом определения налоговойбазы по НДС является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг);

- день оплаты (аванс) в счет предстоящих поставок товаров (работ, услуг).

НДС с авансов исчисляется по расчетной ставке: 10/110; 20/120; 5/105; 7/107

Федеральный закон от 12.07.2024 № 176-ФЗ

27. Исчисление НДС на УСН

При применении пониженной ставки принимаются к вычету суммы НДС(регистрация в книге покупок ранее выставленных счетов-фактур на полученный

аванс):

- исчисленные с суммы полученных авансов и предоплаты при отгрузке товаров

(выполненных работ и оказанных услуг) в счет полученной предоплаты;

- при возврате авансов и расторжении (изменении условий) договора;

- при возврате покупателем товаров или отказа от товаров (работ, услуг);

- при корректировке в сторону уменьшения ранее отгруженных товаров, работ и

услуг (путем регистрации в книге покупок корректировочных счетов-фактур).

28. Счет-фактура

Счета-фактуры не выставляются при совершении операций, не облагаемых НДС (п.3ст. 169 НК РФ):

- освобожденных по ст.149 НК РФ;

- не признаваемых реализацией по п.2 ст.146 НК РФ;

- место реализации не территория РФ (ст.147 и ст.148 НК РФ).

Счета-фактуры можно не выставлять при реализации товаров (работ, услуг)

физическим лицам и неплательщикам НДС (п.3 ст.169 НК РФ). В этом случае в книге

продаж регистрируются первичные документы или документы, содержащие

суммарные сведения по всем отгрузкам за месяц (квартал).

29. Переходные периоды

НДС начисляется и уплачивается по товарам (работам и услугам) отгруженным(выполненным и оказанным) после 01.01.2025 независимо от даты оплаты.

С полученного плательщиком УСН до 01.01.2025 аванса НДС не начисляется. Если в

указанном случае покупатель не согласится внести изменения в договор и доплатить

продавцу сумму НДС, то при реализации (отгрузке) товаров (работ, услуг) в 2025 году

необходимо исходить из того, что цена договора включает в себя НДС. Его сумму

можно определить, применив расчетную ставку 5/105 или 7/107 (при применении

специальной ставки НДС), либо 20/120, 10/110 (при применения общеустановленных

ставок НДС).

Такой подход предложила ФНС России в своих Методических рекомендациях по

порядку уплаты НДС плательщиками на УСН от 17.10.2024 №СД-4-3/11815@ (Определение

СК ВС РФ от 16.04.2019 № 303-КП8-22744 и от 30.09.2019 № 307-ЭС19-8085).

30. Переходные периоды

Пример с учетом п.16 Методических рекомендаций ФНС России.Плательщик УСН заключил договор на выполнение работ на 20 млн.руб. Покупатель

перечислил аванс в октябре 2024 г в сумме 20 млн.руб. Изменения в договор не

вносятся. Акт на выполненные работы подписан в феврале 2025 г.

В феврале 2025 года при формировании акта:

- указать в акте стоимость работ 20 млн. руб. в т.ч. НДС 925380, 95 руб.(20000000х5:105);

- составить счет-фактуру, где указать стоимость без НДС 19074619,05 руб. , НДС по ставке

5% 925380,95 руб.

31. Переходные периоды

Если совершаемые между участниками оборота операции становятся облагаемымивследствие изменения законодательства, то по общему правилу цена, по которой

оплачивается исполнение договора, не включавшая в себя НДС, должна быть

увеличена на сумму налога в силу закона (п. 1 ст. 424 ГК РФ, п. 1 ст. 168 НК РФ),

за исключением случаев, когда иные гражданско-правовые последствия изменения

условий налогообложения будут предусмотрены нормативными правовыми актами

или иное соглашение о размере цены, включающей в себя налог, не будет достигнуто

между сторонами.

Определение СК по экономическим спорам ВС РФ от 04.04.2024 г. № 305-ЭС2326201 (по делу № А40-236292/2022)

32. Переходные периоды

Суммы «входного» НДС, которые до конца 2024 года налогоплательщики УСН с объектомналогообложения «доходы минус расходы» не отнесли к расходам при применении УСН:

- можно принять к вычету по правилам гл. 21 НК РФ — при условии, если налогоплательщик УСН,

который обязан исчислять и уплачивать НДС в бюджет, принимает решение применять

ставку 20%, 10% ;

- к вычету принять нельзя, если налогоплательщик УСН, который обязан исчислять и

уплачивать НДС в бюджет, принимает решение применять ставку 5% и 7%.

,

Федеральный закон от 12.07.2024 № 176-ФЗ

33. Переходные периоды

При изменении режима налогообложения с ОСНО на УСН налогоплательщик обязанвосстановить ранее принятый к вычету «входной» НДС в случае перехода:

- со ставки НДС в размере 20% (10%) на специальные ставки НДС 5% (7%);

- с начала очередного года со ставки НДС в размере 20% (10%) на освобождение от НДС если

доход за истекший календарный год составил менее 60 млн рублей.

Восстановление сумм НДС производится в первом налоговом периоде, в котором

применяется ставка НДС 5% или 7% (пп.2 п.3. ст.170 НК РФ) или в последнем налоговом периоде (в

4 квартале) до начала применения освобождения от НДС в соответствии со статьей 145 НК РФ.

Восстановленные суммы учитываются в составе прочих расходов

При переходе с ОСНО на УСН доход учитывается по правилам гл.23 и 25 НК РФ (не

учитываются субсидии и положительные курсовые разницы).

Федеральный закон от 12.07.2024 № 176-ФЗ

34. Новые формы (форматы) уведомлений об использовании права на освобождение от исполнения обязанности налогоплательщика НДС

Новые формы (форматы) уведомлений об использовании права наосвобождение от исполнения обязанности налогоплательщика НДС

Федеральная налоговая служба в связи с утверждением приказом ФНС России от 21.10.2024 N

ЕД-7-3/879@ форм и форматов представления в электронной форме уведомлений,

предусмотренных статьями 145, 145.1 НК РФ (в редакции Федерального закона от 12.07.2024 N 176ФЗ), сообщает следующее.

Приказ ФНС России от 21.10.2024 N ЕД-7-3/879@ зарегистрирован в Минюсте России 19.12.2024 N

80628, опубликован 20.12.2024 и вступает в силу по истечении одного месяца со дня его

официального опубликования, т.е. 20.01.2025.

Таким образом, новые формы и форматы представления в электронной форме

уведомлений, предусмотренных статьями 145, 145.1 НК РФ, утвержденные вышеуказанным

приказом ФНС России, применяются с 20.01.2025.

Вместе с тем, сообщаем, что с 01.01.2025 налогоплательщикам предоставлена возможность

представлять в налоговые органы указанные уведомления, утвержденные приказом ФНС

России от 21.10.2024 N ЕД-7-3/879@, на бумажном носителе и в электронной форме по

телекоммуникационным каналам связи.

35. Расширение перечня операций, облагаемых по ставке НДС 10%

С 1 января 2025 года подлежит обложению по ставке 10% реализация:- племенного крупного рогатого скота, племенных свиней, племенных овец,

племенных коз, племенных лошадей, племенной птицы (племенного яйца),

племенных рыб;

- семени (спермы), полученного от племенных быков, племенных свиней, племенных

баранов, племенных козлов, племенных жеребцов;

- эмбрионов, полученных от племенного крупного рогатого скота, племенных свиней,

племенных овец, племенных коз, племенных лошадей; эмбрионов, молоди,

полученных от племенных рыб.

Ставка НДС 10% применяются при наличии у налогоплательщика племенного

свидетельства (паспорта), выданного в соответствии с Федеральным законом от 3

августа 1995 года N 123-ФЗ "О племенном животноводстве» (п.2 ст.164 НК РФ).

Федеральный закон от 29.10 2024 № 362-ФЗ

Внимание. Постановлением Правительства РФ от 18.12.2024 N 1816 утверждены перечни кодов

племенных животных и продукции.

36.

Новые освобожденияВ НК РФ внесли понятие "счет цифрового рубля". Это счет, открытый оператором

платформы цифрового рубля по договору счета такого рубля.

Осуществление оператором платформы цифрового рубля таких операций, как открытие,

ведение счетов цифрового рубля и переводов (перечисление) денежных средств с

использованием платформы цифрового рубля, освобождается от НДС.

Поправки вступают в силу с 1 января 2025 года.

Федеральный закон от 19.12.2023 № 610-ФЗ.

37. Новые освобождения

Поправки к НК РФ предусматривают правила обложения операций с цифровойвалютой и операций по ее купле-продаже, а также обязанность операторов

«майнинговой» инфраструктуры.

Цифровую валюту признали имуществом.

Оператор «майнинговой» инфраструктуры должен сообщать в инспекцию сведения,

связанные с майнингом того, кто это делает с помощью его инфраструктуры. Состав

сведений определит ФНС России.

С 1 января 2025 года операции по майнингу и реализации цифровой валюты

освободили от НДС.

Федеральный закон от 29.11.2024 N 418-ФЗ

38. Новые освобождения

С 1 января 2025 года освобождены от обложения все ветеринарные услуги.Федеральный закон от 29.11.2024 №416-ФЗ

Письмо Минфина России от 21.01.2025 №03-07-07/4650 – понятие ветеринарных услуг

и правила их проведения. Перечень услуг открытый и услуги должны соответствовать

целям ветеринарии.

39. Новые освобождения

С 1 января 2025 года освобождение налогоплательщика, получившего статусучастника Военного инновационного технополиса «Эра» МО РФ, от исполнения

обязанностей налогоплательщика НДС на 10 лет при условии, что он не применяет УСН,

совокупный размер полученной выручки не превышает 1 млрд рублей.

Участник должен подать уведомления об использовании права на освобождение от

исполнения обязанностей налогоплательщика, а также вправе отказаться от

освобождения, подав соответствующее уведомление в налоговый орган. Уведомления

подаются в электронном виде по утвержденному формату.

Федеральный закон от 23.11.2024 N 399-ФЗ

40. Новые освобождения

С 1 апреля 2025 года освободили от НДС работы подрядчика по договорустроительного подряда, заключенному с физлицом по Закону о строительстве жилых

домов с использованием счетов эскроу (Федеральный закон от 22.07.2024 N 186-ФЗ "О

строительстве жилых домов по договорам строительного подряда).

Федеральный закон от 08.08.2024 N 283-ФЗ

41. Установлена ставка НДС 0% для товаров, реализованных физлицам за рубежом

С 1 января 2025 года применяется ставка НДС 0% при реализации российскимиорганизациями или ИП физическим лицам товаров, ранее вывезенных с территории

РФ на территорию иностранного государства, не являющегося членом ЕАЭС,

отгружаемых со склада (из помещения), находящегося на территории этого

иностранного государства.

Для подтверждения обоснованности применения налоговой ставки 0 % и

налоговых вычетов необходимо представить в налоговый орган электронный реестр,

содержащий сведения об адресе доставки товаров покупателю-физлицу, а также

данные из декларации на товары, документов на оплату товаров, договора аренды

склада за границей.

Федеральный закон от 28.04.2023 № 173-ФЗ

Внимание. Форма и формат реестра утверждены Приказом ФНС России от 15.11.2024 N

ЕД-7-15/1034@

42. Уплата НДС налоговым агентом – новая операция

С 1 июля 2025 года обязанность по исчислению и уплате НДС по операциямреализации медных полуфабрикатов предлагают перенести на покупателей.

Федеральный закон от 30.11.2024 N 431-ФЗ

43. Упрощение подтверждения ставки НДС 0% при международной перевозке и экспедирования

С 1 апреля 2025 года:- исключена необходимость обращения в таможенные органы за проставлением

отметок на документах, необходимых для подтверждения обоснованности

применения ставки НДС в размере 0%;

- перевозчикам и экспедиторам предоставляется право выбора способа

подтверждения ставки 0%, документами или реестрами сведений в электронной

форме, содержащих, в частности, сведения из транспортного,

товаросопроводительного и (или) иного документа при оказании услуг

международной перевозки и экспедирования. Есть исключения.

Федеральный закон от 22.04.2024 N 92-ФЗ

44. Проставление отметок таможенными органами на документах налогоплательщика

Решением Евразийского межправительственного совета от 17.07.2020 N 5 (далее - Решение N 5) установлено,что с 1 марта 2021 года при совершении таможенных операций в электронном виде дополнительно отметки

таможенных органов в транспортных (перевозочных), коммерческих и (или) иных документах (далее перевозочные документы) на бумажном носителе не проставляются.

Вместе с тем в пункте 1 Решения N 5 перечислены исключения, при которых таможенные органы в случае

совершения (оформления) таможенных операций в электронном виде дополнительно проставляют отметки

таможенных органов в 2 перевозочных документах на бумажном носителе.

К таким случаям в том числе относятся:

оформление разрешения таможенного органа на убытие товаров с таможенной территории ЕАЭС в

соответствии с пунктом 9 статьи 92 Таможенного кодекса ЕАЭС;

поступление в таможенный орган мотивированного обращения лица о проставлении отметок таможенных

органов в транспортных (перевозочных), коммерческих и (или) иных документах на бумажном носителе, в

том числе в связи с необходимостью соблюдения положений иных отраслей законодательства государств членов ЕАЭС помимо законодательства в сфере таможенного регулирования.

Письмо Минфина России от 15.04.2022 г. N 03-07-08/33266

ФНС России советует получать на документах визуализированную отметку пограничных таможенных

органов.

Письмо ФНС России от 17.07.2020 № СД-4-3/11593

45. Обязанность подтверждения ставки НДС 0% при оказании услуг электронными реестрами

С 1 апреля 2025 года налогоплательщик обязан подтверждать ставку НДС 0% электроннымиреестрами при оказании следующих услуг:

- при вывозе товаров железнодорожным транспортом за пределы таможенной территории ЕАЭС;

- при ввозе товаров железнодорожным транспортом с территории иностранного государства, не

являющегося государством - членом ЕАЭС;

- при организации и осуществлении перевозки товаров железнодорожным транспортом от места их

прибытия на территорию РФ (от портов или пограничных станций, расположенных на территории РФ)

до станции назначения, расположенной на территории РФ;

- транспортно-экспедиционных услуг, а также услуг по предоставлению железнодорожного

подвижного состава и (или) контейнеров, оказываемых российскими организациями или ИП, для

осуществления перевозки или транспортировки железнодорожным транспортом экспортируемых

(реэкспортируемых) товаров.

Федеральный закон от 22.04.2024 N 92-ФЗ

46. Актуализированы форматы реестров, содержащих сведения из документов, подтверждающих обоснованность применения нулевой ставки

НДС приперевозке товаров

Приказом ФНС России от 15.11.2024 N ЕД-7-15/1035@ (Зарегистрировано в Минюсте России

22.01.2025 N 80999) внесены изменения в приложения к Приказу ФНС России от 14.03.2024 N ЕД-715/202@, которым утверждены формы (форматы) реестров, предусмотренных пунктом 15 статьи

165 НК РФ, и порядок их заполнения.

В частности, в новой редакции изложены приложения 21, 22, 23 к указанному приказу,

предусматривающие форматы представления реестров, содержащих сведения из

транспортных, товаросопроводительных и иных документов, используемых при перевозке

товаров автомобильным, воздушным транспортом, а также морскими и речными судами.

Приказом ФНС России от 15.11.2024 N ЕД-7-15/1036@ (Зарегистрировано в Минюсте России

21.01.2025 N 80983). Утвержден реестр, предусмотренный подпунктом 3 пункта 3.1 и подпунктом 2

пункта 3.7 статьи 165 НК РФ, содержащем сведения в том числе из деклараций на товары,

транзитных деклараций, перевозочных, транспортных и товаросопроводительных документов.

Приказы вступают в силу с 1 апреля 2025 года.

47. Сервис ФНС России для упрощения подтверждения ставки НДС 0%

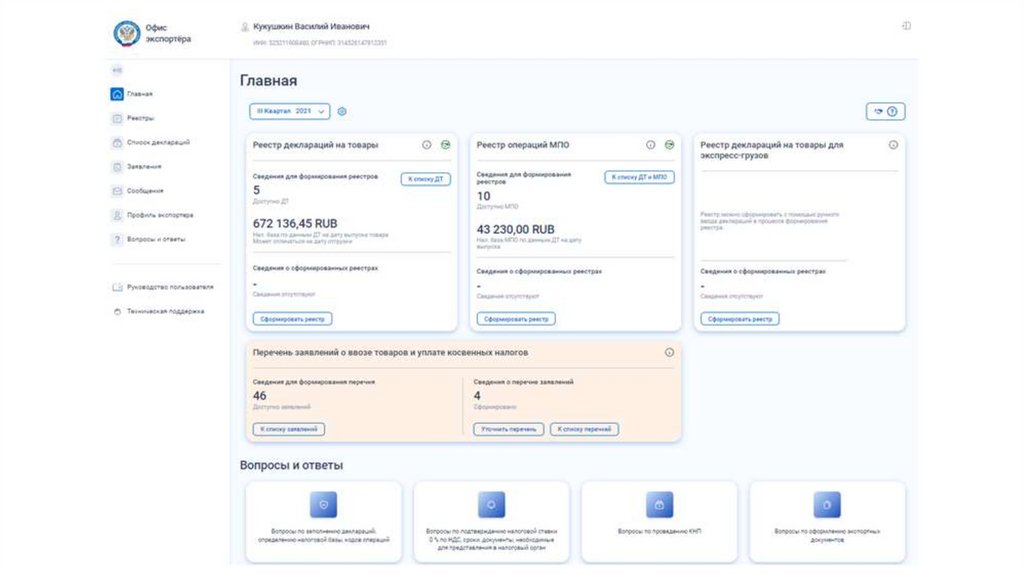

Для подтверждения нулевой ставки НДС в эксплуатацию запущен сервис "Офисэкспортера"

С помощью сервиса можно:

- сформировать электронный реестр, включающий сведения из декларации на товары,

а также перечень заявлений о ввозе товаров и уплате косвенных налогов;

- подготовить обязательные электронные реестры деклараций на товары для

экспресс-грузов или реестры таможенных деклараций CN 23 в случае отправки товаров

международными почтовыми отправлениями;

- задать вопрос инспектору по месту налогового учета через интерактивный чат.

Разъяснены правила авторизации в данном сервисе.

Информация ФНС России от 20.04.2023

48.

49. Сервис ФНС России для упрощения подтверждения ставки НДС 0%

Для подтверждения нулевой ставки НДС в эксплуатацию запущен сервис "Офисэкспортера"

Создание документа осуществляется в 4 этапа:

1. Общая информация

2. Формирование кодов операции

3. Расчет налоговой базы

4. Формирование реестра

Ответы на часто задаваемые вопросы сгруппированы по вопросам:

- вопросы по проведению камеральной проверки;

- формирование экспортных документов;

- подтверждению ставки 0%;

- срокам и представлению в налоговый орган документов.

Внимание.

Контрольные соотношения между реестрами и декларацией

предусмотрены письмом ФНС России от 07.02.2017 N ЕД-4-15/2130@

50. Ставка НДС 0% при предоставлении подвижного жд состава, контейнеров и ТЭУ при организации доставки до станции назначения

Порядок применения НДС в отношении услуг по предоставлениюжелезнодорожного подвижного состава и (или) контейнеров, а также транспортноэкспедиционных услуг, оказываемых при организации и осуществлении перевозок

железнодорожным транспортом от места прибытия товаров на территорию РФ (от

порта или пограничных станций, расположенных на территории РФ) до станции

назначения товаров, расположенной на территории РФ, начиная с 1 июля 2024 года не

изменился. Указанные услуги облагаются по ставке НДС 0%.

Письмо Минфина России от 25.06.2024 г. N 03-07-08/59144

51. Ставка НДС 0% при международной перевозке и оказании ТЭУ, если услуга оказывается несколькими соисполнителями

С 1 июля 2024 года ставка НДС в размере 0 процентов не применяется в отношенииуслуг по перевозке ввозимого (вывозимого) с территории Российской Федерации

товара в случае, когда перевозка осуществляется только между пунктами,

находящимися на территории Российской Федерации, а также в отношении

транспортно-экспедиторских услуг, оказываемых при организации такой перевозки

между пунктами, находящимися на территории Российской Федерации.

Письмо Минфина России от 26.06.2024 г. N 03-07-08/59665

52. Применение ставки НДС 0% при оказании услуги международной перевозки до 01.07.2024

Налоговую ставку 0% применяют также перевозчики, оказывающие услуги помеждународной перевозке товаров на отдельных этапах перевозки (абзацы первыйвторой пп. 2.1 п. 1 ст. 164 НК), лица, привлеченные экспедитором для оказания отдельных

транспортно-экспедиционных услуг (абзац пятый пп. 2.1 п. 1 ст. 164 НК).

П. 18 постановления Пленума ВАС РФ от 30.05 2014 г. N 33

53. Применение ставки НДС 0% при международной перевозке до 01.07.2024

Территория РФСубэкспедитор №1

Ставка НДС 0%

За пределами РФ

Субэкспедитор №2

Ставка НДС 0%

Перевозчик №1 Ставка

НДС 0%

Перевозчик №2

Ставка НДС 0%

Перевозчик №3

Ставка НДС 0%

Перевозчик №4 и Субэкспедитор №3 Ставка НДС 0%

Экспедитор Ставка НДС 0%

54. Применение ставки НДС 0% при международной перевозке после 01.07.2024

Территория РФСубэкспедитор №1

Ставка НДС 20%

За пределами РФ

Субэкспедитор №2

Ставка НДС 20%

Перевозчик №1 Ставка

НДС 20%

Перевозчик №2

Ставка НДС 20%

Перевозчик №3

Ставка НДС 0%

Перевозчик №4 и Субэкспедитор №3 Ставка НДС 0%

Экспедитор Ставка НДС 0%

Внимание! Перевозчик на ж/д транспорте как до, так и после 01.07.2024 применяет ставку НДС 0% при

транспортировке экспортируемых грузов по территории РФ

55. Вычет НДС у экспедитора

Суммы налога на добавленную стоимость по ставке 20 процентов, предъявленныеэкспедитору, оказывающему услуги, облагаемые по ставке налога на добавленную стоимость 0

процентов на основании пп. 2.1 п. 1 ст.164 НК РФ, поставщиками услуг и перевозчиками,

привлекаемыми экспедитором на отдельных этапах перевозки по территории Российской

Федерации, принимаются к вычету экспедитором в порядке и на условиях, предусмотренных

статьями 171 и 172 НК РФ.

Письмо Минфина России от 03.122024 г. N 03-07-08/121484

56. Определение места реализации транспортных (экспедиторских) услуг

Если услуги по перевозке и (или) транспортировке, а также услуги (работы),непосредственно связанные с перевозкой и (или) транспортировкой грузов,

оказываются российской организацией, пункт отправления и (или) пункт назначения

находятся на территории РФ, а перевозимые товары не помещены под таможенную

процедуру таможенного транзита, либо иностранными лицами, не состоящими на

учете в налоговых органах в качестве налогоплательщиков, в случае, если пункты

отправления и назначения находятся на территории Российской Федерации местом

реализации услуг по перевозке признается территория РФ (п.п.4.1 п.1. ст.148 НК РФ).

Выполнение или организация выполнения услуг, связанных с перевозкой груза,

предусматриваются договором транспортной экспедиции (п. 1 ст. 801 ГК РФ)

57. Определение места реализации транспортных (экспедиторских) услуг в рамках ЕАЭС

Местом реализации услуг по перевозке (транспортировке), а также услуг поорганизации перевозки на основании договора транспортной экспедиции, признают

территорию государства – члена ЕАЭС, если услуги оказываются налогоплательщиком

этого государства – члена ЕАЭС, если иное не предусмотрено подп. 1–4 п. 29 разд. IV

Протокола (подп. 5 п. 29 Протокола Договора о ЕАЭС).

58. Применение ставки НДС 0% при реализации товаров иностранному лицу, когда грузополучатель в ЕАЭС

При реализации российской организацией по договору, заключенному синостранным лицом, не являющимся налогоплательщиком государства - члена ЕАЭС,

товаров, грузополучателем которых является хозяйствующий субъект государства члена ЕАЭС, приобретающий эти товары у данного иностранного лица,

налогообложение налогом на добавленную стоимость производится по ставке в

размере 0% при условии представления в налоговый орган документов,

предусмотренных вышеуказанным п. 3 р. II Протокола, в том числе заявления о ввозе

товаров и уплате косвенных налогов с отметкой налогового органа государства - члена

ЕАЭС, на территорию которого импортированы товары (перечня заявлений).

Письмо минфина России от 20.12.2022 г. N 03-07-08/124803

59. Применение ставки НДС 0% при реализации российской организации покупателю из ЕАЭС, вывозимых в страны за пределами ЕАЭС

Реализация по договору с хозяйствующим субъектом Республики Армениятоваров, вывозимых с территории Российской Федерации в таможенной процедуре

экспорта в Кувейт, не является экспортом товаров в целях применения Протокола.

Учитывая изложенное, налогообложение налогом на добавленную стоимость в

случае реализации по договору с хозяйствующим субъектом Республики Армения

товаров, вывозимых с территории Российской Федерации в таможенной процедуре

экспорта в Кувейт, производится в соответствии с пп. 1 п. 1 ст. 164 НК РФ по ставке в

размере 0 процентов. При этом для подтверждения обоснованности применения

ставки налога на добавленную стоимость в размере 0 процентов в налоговые органы

представляются документы, предусмотренные п. 1 ст. 165 НК РФ.

Письмо Минфина России от 22.03.2023 г. N 03-07-08/24892

60. Как определить место реализации услуг (работ)?

Чтобы определить место реализации правильно, необходимо разобраться, какимдокументом пользоваться. Это зависит от того, с налогоплательщиком какого

государства заключен договор.

Если партнером российской организации или ИП является налогоплательщик

государств — членов ЕАЭС (Беларусь, Казахстан, Армения, Киргизия), то место

реализации услуг (работ) нужно определить в соответствии с Приложением N 18 к

Договору о Евразийском экономическом союзе от 29 мая 2014 года, поскольку

международные договоры имеют приоритет перед нормами НК РФ (ст.7 НК РФ).

В остальных случаях заключения договоров с иностранными партнерами место

реализации услуг (работ) определяется в соответствии со ст.148 НК РФ.

Место реализации услуг зависит от вида оказываемых услуг (выполнения работ).

61. Как определить место реализации услуг (работ)?

Общая норма. Место реализации определяется по месту деятельности ( регистрации) лицавыполняющего работы, оказывающего услуги.

Специальная норма.

1.

По месту нахождения недвижимого имущества. Перечень услуг и работ закрытый

(строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы,

работы по озеленению, услуги по аренде.

2. По месту нахождения движимого имущества. Перечень услуг закрытый ( монтаж, сборка,

переработка, обработка, ремонт и техническое обслуживание)

3. По месту оказания услуг в сфере культуры, искусства, спорта, образования, туризма и отдыха.

4. По месту деятельности покупателя. Перечень услуг и работ закрытый (услуги по передаче,

предоставлению патентов, лицензий, торговых марок, авторских прав или иных аналогичных

прав, оказании услуг (выполнении работ) по разработке программ для ЭВМ и баз данных

(программных средств и информационных продуктов вычислительной техники),

их адаптации и модификации, консультационные, юридические, бухгалтерские, аудиторские,

инжиниринговые, рекламные, маркетинговые услуги, услуги по обработке информации, а

также при проведении научно-исследовательских и опытно-конструкторских работ). А также

электронные услуги по Перечню (ст.174.2 НК РФ и утв. решением от 27.09.2023 № 97 Советом ЕЭК).

5. Место реализации услуг по перевозке и транспортировке. ТЭУ по месту транспортировки.

6. Вспомогательные услуги

62. Как определить место реализации услуг (работ)?

Основные отличия при определении места реализации работ и услуг:- до 01.04.2024 не было особенностей в Договоре о ЕАЭС при оказании «электронных

услуг»;

- с 09.01.2023 г. есть особенность в Договоре о ЕАЭС при оказании услуг филиалам и

представительствам;

- при оказании транспортных и ТЭУ услуг;

63. НДС при оплате услуг иностранному поставщику

Возникает обязанность налогового агента исчислить НДС:- при уступке долга третьему лицу( письмо Минфина России от 27.04.2023 N 03-0708/38850);

- прощении долга (письмо Минфина России от от 20.04.2023 г. N 03-07-08/35854);

- оплаченных подотчетным лицом - работником организации (письмо Минфина

России от 01.07.2024 N 03-08-05/61104).

Место реализации услуги платежного агента определяется по месту регистрации

лица, который оказывает услуги (письмо Минфина России от 12.12.2024 № 03-0708/125379).

64. Заявительный порядок возмещения НДС

До 01.01.2026 г. действует временный порядок ускоренного возмещения НДС безбанковской гарантии и поручительства.

С 1 апреля 2024 г.:

- банковская гарантия представляется гарантом (банком) в налоговый орган в

электронной форме;

- можно представлять несколько банковский гарантий или договоров

поручительства;

- возможность замены банковской гарантии (договора поручительства);

- заявление о применении заявительного порядка подается в налоговый орган в

электронной форме. Форма, форматы заявления, а также порядок ее заполнения и

представления предусмотрены приказом ФНС России от 20.03.24 г. № ЕД-7-15/217@;

- если в уточненной декларации сумма к возмещению больше, то

налогоплательщик может на сумму дополнительного возмещения представить

заявление;

- плательщик на налоговом мониторинге может возмещать НДС в общем порядке

(ст.176.1 НК РФ).

Федеральный закон от 31.07.2023 N 389-ФЗ

65.

Особенности заполнения р.1 декларации по НДС при заявительномпорядке возмещения НДС

В разд. 1 Декларации по НДС стр. 055 и 056 необходимо заполнить тем, кто заявляет НДС

к возмещению в заявительном порядке. Строку 055 предусмотрели для кода основания,

по которому применяют заявительный порядок. Список кодов приведен в порядке

заполнения декларации, с 01 по 08. При наличии нескольких оснований, указывается

несколько кодов. По стр. 056 следует указывать сумму НДС к возмещению

66. Порядок вынесения решений налоговым органом по уточненным декларациям при заявительном порядке возмещения НДС

Решение о возмещении суммы налога, заявленной к возмещению в заявительном порядке,не подлежит отмене в случае, если уточненная декларация представлена до завершения

камеральной проверки и сумма заявленного возмещения по уточненной декларации не

меняется.

Если представлена уточненная декларация, в которой сумма к возмещению заявлена

уменьшена, до окончания проведения камеральной проверки, налоговый орган принимает

решение об отмене решения о возмещении в части разницы. Сумма налога, излишне

полученная налогоплательщиком, должна быть возвращена с процентами.

Письмо ФНС от 29.03.2024 № ЕА-4-15 /3511@

Кроме того, указанным письмом ФНС в адрес территориальных налоговых органов даны

указания по неприменению новых положений ст.176.1 НК РФ при замене банковских гарантий.

Нарушение положений о замене банковских гарантий влекут принятие решений об отмене

решений о возмещении суммы налога в заявительном порядке с возвратом налога с

процентами.

67.

Уточненная декларация по НДСПри обнаружении налогоплательщиком в поданной им в налоговый орган налоговой

декларации факта неотражения или неполноты отражения сведений, а также ошибок,

приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан

внести необходимые изменения в налоговую декларацию и представить в налоговый

орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой

декларации недостоверных сведений, а также ошибок, не приводящих к занижению

суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые

изменения в налоговую декларацию и представить в налоговый орган уточненную

налоговую декларацию.

п.1 ст.81 НК РФ

68. Примеры ошибок, когда необходимо подать уточненную декларацию

«Задвоение» вычетов по счетам-фактурамНеправильно применена ставка НДС

Неправомерное заявление вычетов НДС за пределами трехлетнего срока

Не начислен НДС с полученного аванса

При получении товаров (работ, услуг) не восстановлен авансовый НДС, принятый ранее к

вычету

Заявлены вычеты входного НДС по товарам, работам или услугам, приобретенным для

операций, не признаваемых объектами налогообложения

Не зарегистрирован в книге продаж счет-фактура на реализованные товары,

выполненные работы, оказанные услуги

Зарегистрировали счет-фактуру с неправильными числовыми показателями (завысили

или занизили сумму НДС к уплате)

В налоговую базу не включены суммы полученного аванса, связанные с облагаемыми

НДС операциями

В базу по НДС не включена стоимость безвозмездно переданного имущества, средств,

связанных с расчетами за реализованные товары (работы, услуги).

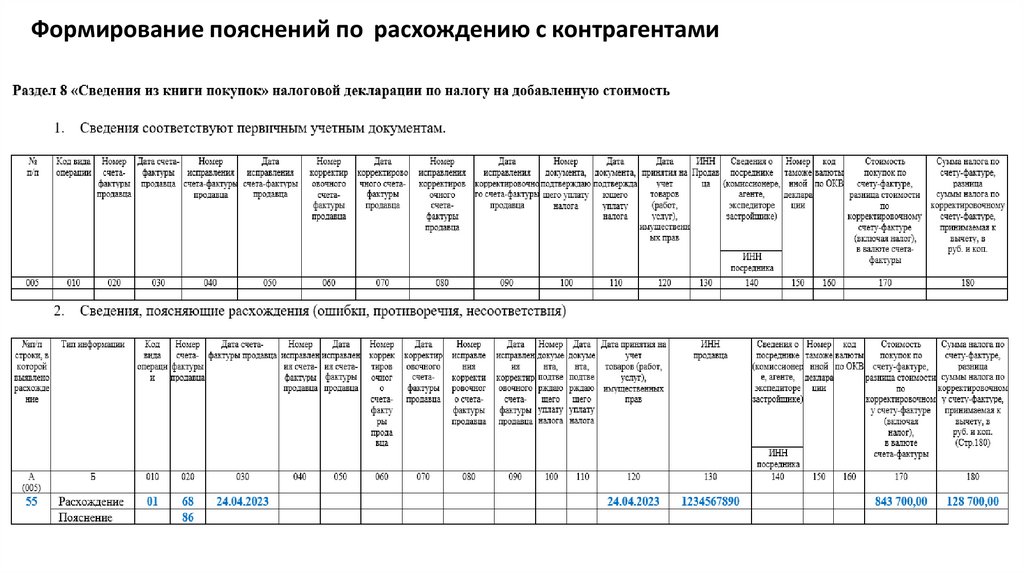

69.

Формирование пояснений по расхождению с контрагентами70. Три года для вычета НДС не продлевают на период сдачи декларации

Верховный Суд РФ неоднократно выносил аналогичные решения (определения от24.08.2021 N 308-ЭС21-13958, 04.09.2018 N 308-КГ18-12631) и руководствовался

положениями статей 163, 171, 172, 173 Налогового кодекса Российской Федерации и учитывал

разъяснения не только Конституционного суда, но и изложенные

в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от

30.05.2014 N 33 "О некоторых вопросах, возникающих у арбитражных судов при

рассмотрении дел, связанных с взиманием налога на добавленную стоимость».

Определение Конституционного суда РФ от 24.03.2015 № 540-О