")

")

")

")

")

Финансы

ФинансыПохожие презентации:

Корпоративные финансы. Основной капитал компании и источники его финансирования

1.

Корпоративные финансыОсновной капитал

компании и

источники его

финансирования

Powerpoint Templates

Лектор: к.э.н., доцент

Стрельник Евгения Юрьевна

Page 1

jstr06@mail.ru

2. Содержание

• Состав и структура основного капиталаорганизации

• Амортизационная политика корпорации

• Источники финансирования основного

капитала корпорации

Powerpoint Templates

Page 2

3. Вопрос 1. Состав и структура основного капитала организации

• Основной капитал, как общеэкономическаякатегория.

• Состав и структура основных средств корпорации.

• Критерии отнесения активов к основным средствам.

• Нематериальные активы и их роль в условиях

современного производства.

• Незавершенное строительство и долгосрочные

финансовые вложения.

Powerpoint Templates

Page 3

4. Основной капитал корпорации

• Категория основного капитала по своемусодержанию является общеэкономической и

объединяет долгосрочные по своему

характеру активы предприятия, в процессе

производственной или иной деятельности

переносящие свою стоимость на стоимость

произведенной продукции постепенно, путем

начисления амортизации.

Powerpoint Templates

Page 4

5. Основной капитал и его место в балансе корпорации

Имущество организацииИсточники финансирования

Акционерный капитал

Внеоборотные активы

Долгосрочные

источники

Долгосрочные обязательства

Оборотные активы

Краткосрочные обязательства

Powerpoint Templates

Page 5

6. Основной капитал корпорации

• Основной капитал корпорациипредставляет собой совокупность

средств, вложенных во внеоборотные

активы компании

Powerpoint Templates

Page 6

7. Характеристика воспроизводства объектов основного капитала

Имеютдлительный

срок службы

(более 12 мес.)

Совершают

один оборот в

течение ряда

лет

(срок полезного

использования)

Powerpoint Templates

Переносят свою

стоимость на

продукт

постепенно по

частям в форме

амортизации

или износа

Page 7

8. Состав основного капитала

Основной капиталПроизводственные фонды

Активная часть

(машины,

оборудование и т.д.)

Прочие ОПФ

Powerpoint Templates

Непроиз

водсвенные

фонды

Объекты социальнокультурного

назначения на

балансе компании

Page 8

9. Состав основного капитала организации

Движимое и недвижимое имуществоИмущественные права, лицензии, патенты,

ноу-хау и прочие объекты интеллектуального

капитала

Права пользования землей и другими

природными ресурсами

Ценные бумаги, доли в УК (долгосрочные

финансовые вложения)

Powerpoint Templates

Page 9

10. Элементы основного капитала в балансе организации

Основные

средства

НМА

ОНА

Основной

капитал

Деловая

репутация

Долгосрочные

фин.

вложения

Powerpoint Templates

Page 10

11. Основные средства (состав)

здания, сооружениякапитальные

вложения в

арендованные

объекты основных

средств

рабочие и силовые

машины и

оборудование,

инструмент

производственный

и хозяйственный

инвентарь

измерительные и

регулирующие

приборы и

устройства

транспортные

средства,

вычислительная

техника,

Powerpoint Templates

Page 11

12. Основные средства (состав)

рабочий, продуктивный иплеменной скот,

многолетние

насаждения,

внутрихозяйственные

дороги и прочие

соответствующие

объекты

земельные участки

капитальные вложения

на коренное улучшение

земель (осушительные,

оросительные и другие

мелиоративные

работы)

объекты

природопользования

(вода, недра и другие

природные ресурсы)

Powerpoint Templates

Page 12

13. Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий

(ПБУ 6)• объект предназначен для использования в производстве продукции, при

выполнении работ или оказании услуг, для управленческих нужд организации

либо для предоставления организацией за плату во временное владение и

пользование или во временное пользование;

• объект предназначен для использования в течение длительного времени, т.е.

срока, продолжительностью свыше 12 месяцев или обычного операционного

цикла, если он превышает 12 месяцев;

• организация не предполагает последующую перепродажу данного объекта;

• объект способен приносить организации экономические выгоды (доход) в

будущем.

Powerpoint Templates

Page 13

14. Нематериальные активы (состав)

произведениянауки, литературы

и искусства

товарные знаки и

знаки

обслуживания

секреты

производства

(ноу-хау)

селекционные

достижения

программы для

электронных

вычислительных

машин

изобретения

полезные модели

В составе нематериальных активов учитывается также деловая

репутация, возникшая в связи с приобретением предприятия как

Powerpoint Templates

имущественного комплекса (в целом или его части).

Page 14

15. Нематериальными активами НЕ являются:

расходы, связанные с образованием юридического лица (организационныерасходы);

интеллектуальные и деловые качества персонала организации, их

квалификация и способность к труду

не давших положительного результата научно-исследовательских, опытноконструкторских и технологических работ;

не законченные и не оформленные в установленном законодательством

порядке научно-исследовательские и опытно-конструкторских работы;

материальные носители (вещей), в которых выражены результаты

интеллектуальной деятельности и приравненные к ним средства

индивидуализации (далее - средства индивидуализации);

финансовые вложения.

Powerpoint Templates

Page 15

16. К НМА относятся (ПБУ 14)

объект способен приносить организации экономические выгоды в будущеморганизация имеет право на получение экономических выгод, которые данный объект

способен приносить в будущем (

возможность выделения или отделения (идентификации) объекта от других активов;

объект предназначен для использования в течение длительного времени, т.е. срока

полезного использования, продолжительностью свыше 12 месяцев или обычного

операционного цикла, если он превышает 12 месяцев;

организацией не предполагается продажа объекта в течение 12 месяцев или обычного

операционного цикла, если он превышает 12 месяцев;

фактическая (первоначальная) стоимость объекта может быть достоверно определена;

Powerpoint

Templates

отсутствие

у объекта материально-вещественной

формы.

Page 16

17. Незавершенное строительство

НЕ оформленные актами приемки-передачи основныхсредств и иными документами затраты на строительномонтажные работы,

приобретение зданий, оборудования, транспортных

средств, инструмента, инвентаря, иных материальных

объектов длительного пользования,

прочие капитальные работы и затраты (проектноизыскательские, геологоразведочные и буровые работы,

затраты по отводу земельных участков и переселению в

связи со строительством, на подготовку кадров для

вновь

строящихся

организаций и другие

Powerpoint

Templates

Page 17

18. Финансовые вложения

инвестиции в уставные капиталы и ценныебумаги других организаций,

затраты на приобретение государственных

ценных бумаг;

средства, предоставленные взаймы на

территории России и за ее пределами;

депозитные вклады в кредитных организациях;

дебиторская задолженность, приобретенная на

основании уступки права требования, и пр.

Powerpoint Templates

Page 18

19. Вопрос 2. Амортизационная политика корпорации

• Экономическое содержание амортизации основныхсредств и нематериальных активов.

• Срок экономической жизни объекта основных

средств и нематериальных активов.

• Амортизационная политика как инструмент

управления основным капиталом.

Powerpoint Templates

Page 19

20. Амортизация как экономическое понятие

процесс перенесения по частямстоимости основных

средств и нематериальных активов по

мере их физического или

морального износа на стоимость

производимой продукции

Powerpoint Templates

Page 20

21. С точки зрения управления финансами

• В рамках современных подходов к организациифинансов предприятий амортизационные отчисления

не рассматриваются, как финансовая категория:

финансовую категорию представляет собой денежный

поток

предприятия,

который

равен

сумме

амортизации и прибыли.

• Именно денежный поток и служит источником

инвестиций; амортизационная политика предприятия

лишь определяет, какую часть денежного потока

составляет прибыль, а какую – амортизация, т.е.

возмещение

ранее

сделанных

капитальных

инвестиций.

Powerpoint Templates

Page 21

22. С точки зрения управления финансами

• Более того, амортизационные отчисления необособляются, а остаются в обороте предприятий, что

не

гарантирует

их

использования

на

цели

реинвестирования в основной капитал.

• Тем не менее, правильно выбранный метод

начисления амортизации играет важную роль в

управлении

финансами:

помимо

обеспечения

стабильности

и

предсказуемости

финансового

результата, что уже отмечалось выше, он позволяет

по

возможности

избежать

"проедания"

инвестиционных ресурсов, выполняя, таким образом,

контрольную функцию.

Powerpoint Templates

Page 22

23. С точки зрения управления финансами

• Последнее отнюдь не означает, что предпочтение должно всегдаотдаваться ускоренной амортизации: быстрое списание основной

части первоначальной стоимости основных средств имеет свою

цену, выражающуюся в неравномерности финансового

результата от периода к периоду.

• Эту "цену" предприятие будет "платить" лишь в случае, если

прослеживается явная связь между периодом времени,

прошедшим с момента введения актива в эксплуатацию и

качеством производимой продукции, возрастающей стоимостью

текущего ремонта и т.п. В последнем случае ускоренное

списание актива будет информировать субъектов управления

финансами о необходимости его обновления.

Powerpoint Templates

Page 23

24. Методы начисления амортизации (ПБУ 6)

линейный способ;способ списания

стоимости

пропорционально

объему продукции

(работ).

способ уменьшаемого

остатка;

способ списания

стоимости по сумме

чисел лет срока

полезного

Powerpoint

Templates

использования;

Page 24

25. Методы начисления амортизации в налоговом учете

ЛинейныйНелинейный

Powerpoint Templates

Page 25

26. Срок полезного использования основных средств

Одним из наиболее важных в финансовомотношении решений является определение

срока экономической жизни объекта основных

средств.

В самом общем плане под сроком

экономической жизни понимается период

времени, в течение которого амортизируемый

актив используется в бизнесе.

Powerpoint Templates

Page 26

27. Срок полезного использования ПБУ 6/01

период, в течение которогоиспользование объекта основных

средств приносит экономические

выгоды (доход) организации.

Powerpoint Templates

Page 27

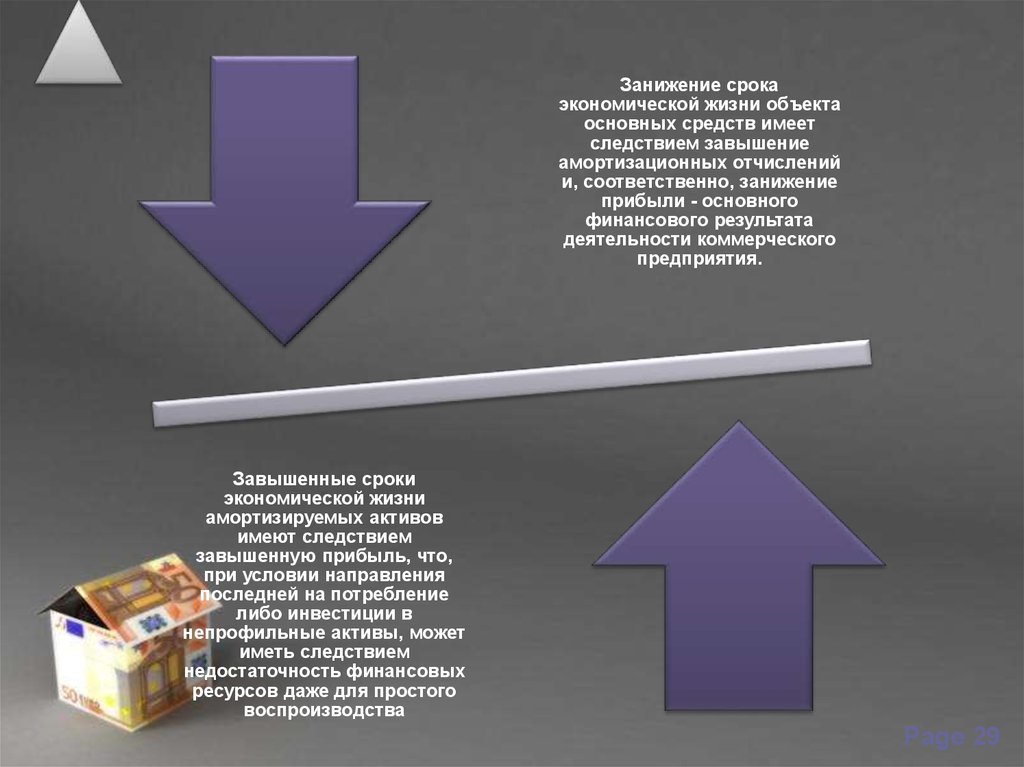

28. недооценка, равно, как и переоценка срока экономической жизни объекта может иметь весьма серьезные последствия для предприятия,

функционирующего в условияхразвитого рынка

Срок

экономической

жизни

Срок

амортизации

Powerpoint Templates

Page 28

29.

Занижение срокаэкономической жизни объекта

основных средств имеет

следствием завышение

амортизационных отчислений

и, соответственно, занижение

прибыли - основного

финансового результата

деятельности коммерческого

предприятия.

Завышенные сроки

экономической жизни

амортизируемых активов

имеют следствием

завышенную прибыль, что,

при условии направления

последней на потребление

либо инвестиции в

непрофильные активы, может

иметь следствием

недостаточность финансовых

ресурсов даже для простого

воспроизводства

Powerpoint Templates

Page 29

30. Вопрос 3. Источники финансирования основного капитала

• «Золотое правило финансов»• Виды источников финансирования

основного капитала

• Стоимость долгосрочных источников

финансирования. Компромисс между

риском и финансовой эффективностью

Powerpoint Templates

Page 30

31. золотое правило финансов

источники финансированиядолжны иметь срочность,

соизмеримую со срочностью

активов, для финансирования

которых они привлекаются

Powerpoint Templates

Page 31

32. золотое правило финансов

Применительно к инвестициям в основные средства этоозначает, что источниками финансирования должны быть

долгосрочные пассивы;

причем сочетание собственных и заемных средств должно

определяться на основе компромисса между финансовым

риском и финансовой эффективностью.

Использование краткосрочных источников

финансирования инвестиций в основной капитал

считается аномальным явлением: в этом случае

"удешевлению" финансирования сопутствует столь

высокий финансовый риск, что решиться на такое могут

Powerpoint

Templates имеющие "внерыночные"

лишь субъекты

хозяйствования

Page 32

способы защиты от враждебного поглощения

33. Источники финансирования основного капитала

Долгосрочныекредиты

• Кредиты сроком погашения более 12 мес.

• Условия: срочность, возвратность, платность

Облигационные

займы

•Эмиссия долговых обязательств. Номинальная стоимость проспекта

эмиссии не должна превышать размера УК.

•Сроки погашения: единовременно, по сериям, с купонным доходом и т.д.

• Под залог имущества и без залога

Лизинговое

финансирование

•Долгосрочная аренда основных средств с последующим выкупом или без

него.

Собственный

капитал

•Привилегированные акции (не более 25% от УК)

•Обыкновенные акции

•Нераспределенная прибыль

•Целевое финансирование и проч.

Powerpoint Templates

Page 33

34. Источники финансирования основного капитала

Имущество организацииИсточники финансирования

Акционерный капитал

Внеоборотные активы

Долгосрочные

источники

Долгосрочные обязательства

Оборотные активы

Краткосрочные обязательства

Powerpoint Templates

Page 34

35. Стоимость источников финансирования: компромисс между риском и финансовой эффективностью

Преобладание собственныхисточников финансирования

снижает финансовые риски

(доход собственникам

выплачивается по результатам

хозяйственной деятельности),

однако удорожает

финансирование.

Привлечение заемных средств

снижает стоимость капитала,

однако происходит это за счет

возрастания риска, связанного

с необходимость выплачивать

проценты кредиторам вне

зависимости от результатов

хозяйственной деятельности.

Powerpoint Templates

Page 35

36. Собственный капитал

Постояннаячасть

• уставный капитал,

• добавочный капитал в

денежной части

• резервный фонд

Переменная • нераспределенная прибыль

часть

Powerpoint Templates

Page 36

37. Заемные источники

• Заемные средства по определениюявляются срочными, так что здесь у

предприятия открываются широкие

возможности комбинировать заемные

источники в соответствии со

срочностью финансируемых объектов,

видом процентных ставок

(фиксированная или плавающая),

характером выплат (амортизируемый

кредит либо выплата всей суммы

Templates

кредитаPowerpoint

в конце

срока) и т.п. Page 37

38. Заемные источники финансирования

Банковскоекредитования

Лизинговое

финансирование

Облигационные

займ

Powerpoint Templates

Page 38

39. Финансовый лизинг

• Финансовый лизинг — это операцияпо специальному приобретению

имущества в собственность и

последующей сдачей его во временное

владение и пользование на срок,

приближающийся по

продолжительности к сроку

эксплуатации и амортизации всей

стоимости или большей части

стоимости имущества.

Powerpoint Templates

Page 39

40. Финансовый лизинг

• Финансовый лизинг имееттрёхсторонний характер

взаимоотношений. По заявке

лизингополучателя лизингодатель

приобретает у поставщика

оборудование и передаёт его в лизинг

лизингополучателю, возмещая

полностью свои финансовые затраты и

получая прибыль через

соответствующие лизинговые платежи.

Powerpoint Templates

Page 40

41. Финансовый лизинг

По окончании срока действия договора взависимости от его условий имущество

возвращается лизингодателю или

переходит в пользование

лизингополучателя.

Powerpoint Templates

Page 41

42. Преимущества лизингового финансирования

Инвестирование в форме имущества вотличие от денежного кредита снижает риск

невозврата средств, т.к. за лизингодателем

сохраняется право собственности на

переданное имущество. Соответственно,

более низкий уровень риска должен

выразиться в более низких процентных

ставках по кредиту;

Для лизингополучателя уменьшается риск

морального и физического износа и

устаревания имущества, так как имущество

не приобретается, а берется во временное

пользование88 Это преимущество несколько

умеряется тем, что лизингодатель, очевидно,

заложит

издержки

устаревания имущества в

Powerpoint

Templates

Page 42

платежи по лизингу.

43. Преимущества лизингового финансирования

Лизинговые платежи относятся на издержкипроизводства и обращения

лизингополучателя, соответственно снижая

налогооблагаемую прибыль;

Лизингодатель может иметь налоговые и

амортизационные льготы, которыми он

может "поделиться" в виде уменьшения

лизинговых платежей с лизингополучателем;

Производитель имущества получает

дополнительные возможности для сбыта

Powerpoint

Templates

своей

продукции.

Page 43

44. Платежи по лизингу включают

Сумму, возмещающую стоимость лизингового имущества;Сумму, возмещающую лизингодателю затраты на кредитные ресурсы,

использованные им на приобретение лизингового имущества;

Комиссионное вознаграждение лизингодателя;

Сумму, выплачиваемую за страхование лизингового имущества, если

оно было застраховано лизингодателем;

Иные затраты лизингодателя, предусмотренные договором лизинга

(например, обучение

персонала,

техническое обслуживание

Powerpoint

Templates

лизингового имущества, его капитальный ремонт и т.д.) Page 44

45. Управление основным капиталом

Инвестирование – это имущественные иинтеллектуальные ценности, которые вкладывают в

объекты предпринимательской деятельности с целью

получения прибыли.

Этапы инвестирования:

- Трансформация инвестиций в объекты

инвестиционной деятельности

- Получение новой потребительской стоимости

(здания, сооружения, НМА)

- Прирост капитальной

стоимости

Powerpoint

Templatesв форме прибыли

Page 45

46.

Спасибо завнимание!

Powerpoint Templates

Page 46