")

Экономика

ЭкономикаПохожие презентации:

Характеристики таможенного дела как объекта управления

1. Тема практического занятия: «Характеристики таможенного дела как объекта управления»

Государственное казенное образовательное учреждениевысшего образования

«Российская таможенная академия»

Владивостокский филиал

Тема практического занятия: «Характеристики

таможенного дела как объекта управления»

ВЫПОЛНИЛИ: СТУДЕНТЫ ГРУППЫ ТС02/1501

БАДМАЕВА В., ЕФИМОВА Я., МАТВЕЕВ П.,

МИНАЕВА А., ПЕТУХОВА Е., СЕМЕНОВ А., ЦОЙ Э.

г. Владивосток, 2017 г.

2. Таможенное дело

Сфера государственной политики, особая область государственных интересов,специфическое направление деятельности системы государственной власти по

регулированию и контролю экономических процессов России, в первую очередь ее

внешнеторговой деятельности

Рис. 1 Морфологическая структура таможенного дела в РФ

2

3. Таможенное дело как объект управления

таможенных органовТаможенное дело, как

система:

таможенных

институтов

деятельности

таможенных органов

таможенного

персонала

таможенных услуг

Управление таможенным делом =управление данными объектами

3

4. Таможенное дело как объект управления (формы управления)

Институциональная – таможенная дело как институт;Организационная (системная) – таможенное дело как иерархия

таможенных систем;

Процессная – таможенное дело как процесс (процедура) деятельности;

Полимодельная – таможенное дело как совокупность моделей

институтов, систем, функций, процессов, организаций и т.д.

4

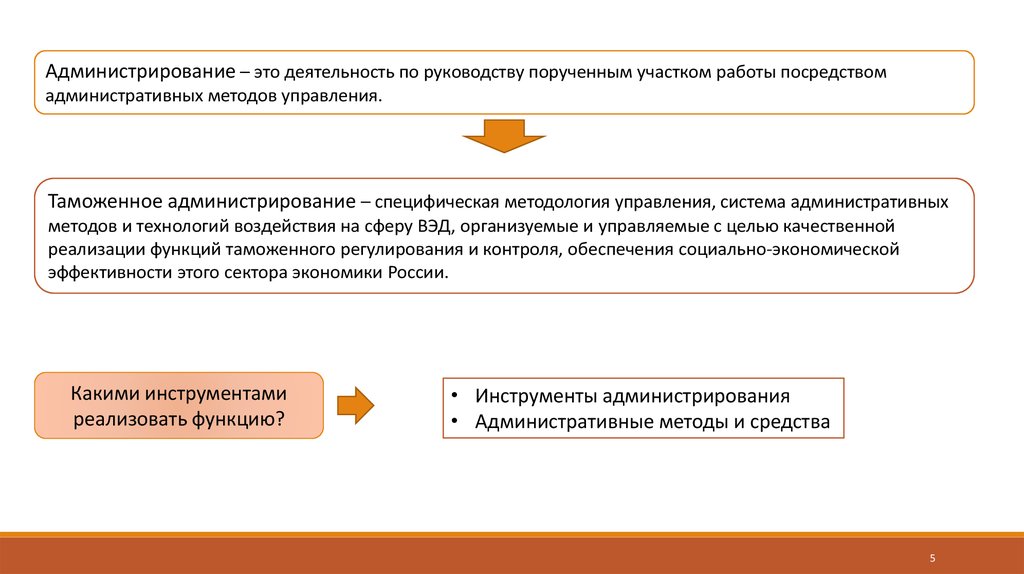

5.

Администрирование – это деятельность по руководству порученным участком работы посредствомадминистративных методов управления.

Таможенное администрирование – специфическая методология управления, система административных

методов и технологий воздействия на сферу ВЭД, организуемые и управляемые с целью качественной

реализации функций таможенного регулирования и контроля, обеспечения социально-экономической

эффективности этого сектора экономики России.

Какими инструментами

реализовать функцию?

• Инструменты администрирования

• Административные методы и средства

5

6.

Казуальная последовательность эволюции понятия «таможенное дело»6

7.

Иерархия таможенных системТаможенное дело

Система

таможенная политика – идеологический аспект;

условия и порядок таможенного регулирования и контроля – функциональнотехнологический аспект;

федеральный орган исполнительной власти, уполномоченный в области

таможенного дела (ФТС России) – институциональный и организационный

аспекты.

7

8. Представление таможенного дела в виде иерархии таможенных систем

Таможенное дело РФ каксистема

Таможенная

политика как

система

Система

таможенных

процедур

Система

таможенного

администрирования

Система

таможенных

органов

8

9. Полимодальная форма таможенного дела

Эффективное управление таможенным делом как объектомцеленаправленность,

функциональная целостность и

структурированность

таможенной системы

наличие механизмов эффективного

оперативного и стратегического управления

вариативный характер

функционирования и развития

таможенной системы

познаваемость таможенной системы как

объекта управления

10.

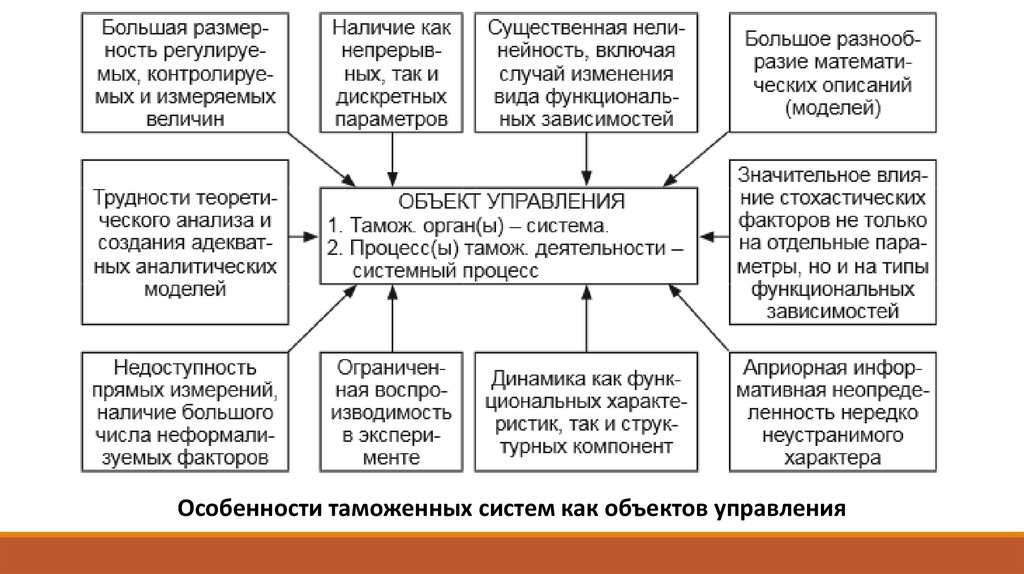

Особенности таможенных систем как объектов управления11.

Сведения о достижении значений целевых показателей Плана деятельности Федеральнойтаможенной службы на период 2013 – 2018 годов за III квартал 2017 года

№ п/п

1

Ответственный

исполнитель

план на

2017 год

Обоснование

ожидаемых

отклонений

ожидаемое

значение на конец значения показателя

(индикатора)

2017 года

Цель 1. Улучшение инвестиционного климата в Российской Федерации, максимальное содействие внешнеторговой деятельности

1.1

Доля участников внешнеэкономической деятельности,

удовлетворительно оценивающих качество предоставления

государственных услуг таможенными органами, в общем количестве

участников внешнеэкономической деятельности, процентов

УСО

65

83

Ожидается

перевыполнение

планового значения

показателя

1.3

Предельное время прохождения таможенных операций при

помещении товаров под таможенную процедуру экспорта для

товаров, которые не идентифицированы

как рисковые поставки, требующие дополнительной проверки, часов

ГУОТОиТК

2

1,3

Ожидается

перевыполнение

планового значения

показателя

2

2.1

2.2

Наименование показателя (индикатора),

ед. измерения

Значение показателя (индикатора)

на текущий год

Цель 2. Обеспечение полноты и своевременности уплаты таможенных пошлин, налогов и таможенных сборов, повышение

конкурентоспособности российской экономики

Уровень выполнения прогнозируемого задания по

ГУФТДиТР

100

100

администрируемым таможенными органами доходам

в федеральный бюджет, процентов

Доля решений таможенных органов по таможенной стоимости, не

отмененных судебными органами,

в общем объеме корректировок таможенной стоимости, процентов

АУ

72

72

12.

Удаленный выпуск товаровЗа первое полугодие 2016 с применением технологии

«удаленного выпуска» оформлено 21% (390 847 ДТ) от

общего количества деклараций на товары (1 812 141 шт.), что

на 84 % больше по сравнению с аналогичным периодом 2015

года.

В 2015 году с применением ТУВ оформлено 15 % (569 786 ДТ)

от общего количества оформленных ЭДТ (3 766 255 шт.).

Приказ ФТС России от 1 ноября 2013 г. N 2081 «Об утверждении

Инструкции о действиях должностных лиц таможенных органов

при совершении таможенных операций при таможенном

декларировании в электронной форме товаров, находящихся в

регионе деятельности таможенного органа, отличного от места их

декларирования».

Приказ ФТС России от 22 апреля 2011 г. N 845

"Об утверждении Порядка совершения таможенных операций

при таможенном декларировании в электронной форме товаров,

находящихся в регионе деятельности таможенного органа,

отличного от места их декларирования"

Удаленная уплата платежей

За первое полугодие 2016 года сумма таможенных и

иных платежей, уплаченных с применением технологии

удаленной уплаты, составила 200,4 млрд. руб., что

составляет 10,2% от общей суммы таможенных и иных

платежей, перечисленных в федеральный бюджет.

Распоряжение ФТС России от 19 декабря 2013 г. N 406-р

"Об утверждении Временного порядка действий должностных

лиц таможенных органов при удаленной уплате таможенных

платежей лицами, осуществляющими декларирование товаров в

электронной форме, с использованием электронного терминала"

Распоряжение ФТС России от 21.05.2012 № 111-р «Об

утверждении Временной информационной технологии

взаимодействия лиц, осуществляющих декларирование товаров

в электронной форме, при удаленной уплате таможенных

платежей, с использованием электронного терминала

координатора эмиссии микропроцессорных пластиковых карт и

Федеральной таможенной службы»

13.

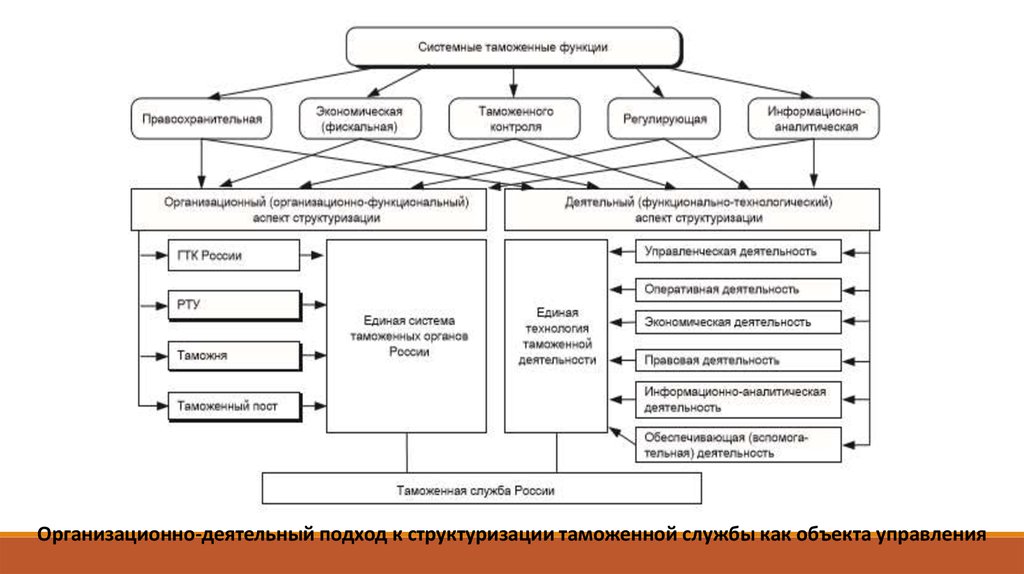

Организационно-деятельный подход к структуризации таможенной службы как объекта управления14.

Государственная политика РоссииПолитика государственной безопасности России

МВ

Д

Пограничные

войска

ФСБ

Экономическая политика России

Государственная политика России в области

внешнеэкономической деятельности

Государственная таможенная политика

Стратегия

внешнеэко-

Участники

номической

внешнеэконо-

деятельности

мической

России

деятельности

ФЕДЕРАЛЬНАЯ

ТАМОЖЕННАЯ

СЛУЖБА

Правоохранительная

( cистема

функция

таможенных

органов)

Регулирующая функция

Национальное производство

Фискальная функция

Государственный бюджет

Рис.. ФТС России как элемент макросистемы – государственно-политический аспект

14

15.

Система ВЭД России (Макросистема)Система ТО (Метасистема )

ФТС России (система)

РТУ

( система )

Таможня

РТУ

Таможня

( система )

Таможня

Таможня

(Система)

)

Пост

(система)

)

(Система)

)

(Система)

)

(Система)

Пост

(система)

)

Пост

(система)

)

Пост

(система)

)

15

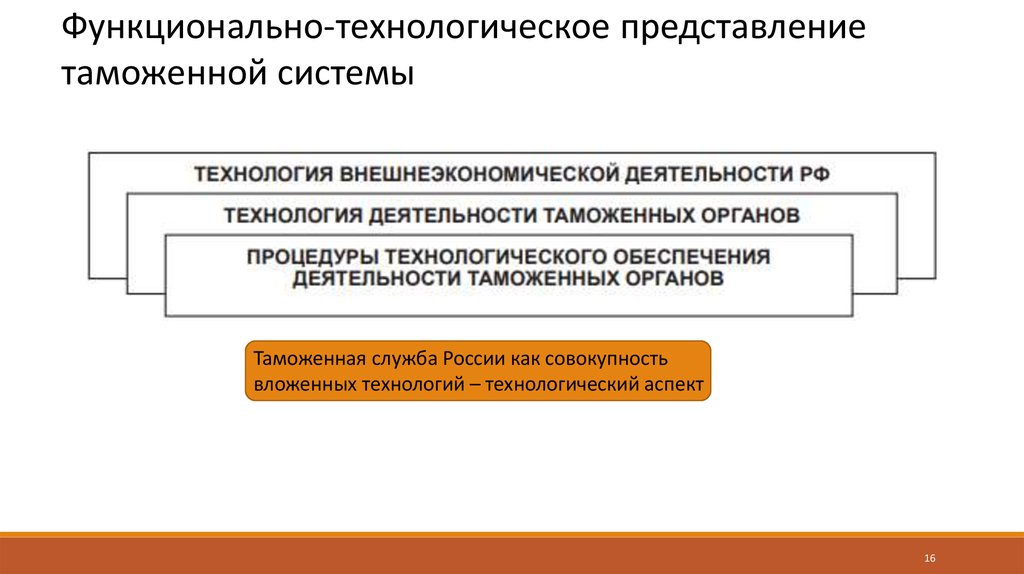

16.

Функционально-технологическое представлениетаможенной системы

Таможенная служба России как совокупность

вложенных технологий – технологический аспект

16

17.

Функциональная структура деятельностигипотетического таможенного органа

17

18. Список использованных источников

1.Информационно-справочные материалы о деятельности Дальневосточного

таможенного управления в 2015 году (дата обращения:22.11.2017 г.)

2.

Федеральная таможенная служба. URL: http://www.customs.ru (дата

обращения:22.11.2017 г.)

3.

Официальный сайт Дальневосточного управления Федеральной таможенной службы.

URL: http://dvtu.customs.ru/ (дата обращения:22.11.2017 г.)

18