расчет планового ФОТ")

фонда оплаты труда")

фонда оплаты труда")

")

Финансы

ФинансыПохожие презентации:

Формы и системы оплаты труда

1. Формы и системы оплаты труда

Курс «Экономический анализ финансово-хозяйственнойдеятельности предприятия»

2. Коллективный договор

-правовой акт, регулирующий

социально-трудовые

отношения в организации

или

у

индивидуального

предпринимателя

и

заключаемый работниками и

работодателем в лице их

представителей

(в ред. ФЗ от 30.06.2006 N 90-ФЗ)

2

3.

34. Содержание трудового договора ст.57 ТК РФ

место работы;трудовая функция ;

дата начала работы;

условия оплаты труда (в том числе размер тарифной ставки или

оклада (должностного оклада) работника, доплаты, надбавки и

поощрительные выплаты);

режим рабочего времени и времени отдыха (если отличается от

общих, принятых у данного работодателя);

гарантии и компенсации за работу с вредными и/или опасными

условиями труда с указанием их характеристик на рабочем

месте;

условия труда на рабочем месте;

условие об обязательном социальном страховании работника.

4

5. Заработная плата и доход работника

Доход работника как собственника рабочей силы, предлагающегоее на рынке труда, в условиях свободного рынка приобретает

различные формы и может складываться из следующих

элементов:

заработной платы, включаемой в издержки производства,

денежных выплат по трудовым и социальным льготам,

поощрений из прибыли,

дивидендов (процентов), выплачиваемых по акциям и вкладам

членов трудового коллектива в имущество предприятия,

стоимости продуктов в натуральном выражении и др.

Заработная плата — это выраженное в денежной форме

вознаграждение за труд, которое распределяется по количеству

и качеству труда, затраченного каждым работником, и

поступает в его личное потребление.

5

6. Основные функции заработной платы

Воспроизводственная функция заключается в обеспеченииработника и членов его семьи необходимыми жизненными

благами, достаточными для восстановления (воспроизводства)

рабочей силы (в РФ обеспечивается суммой МРОТ)

Стимулирующая функция состоит в побуждении работников к

трудовой деятельности. Это может обеспечить и адекватная

величина ставки заработной платы, и рациональная структура

гибкой части заработной платы

Измерительно-распределительная функция

предполагает

оптимальное размещение трудовых ресурсов по регионам страны,

отраслям, предприятиям, а также внутри предприятия – по

структурным подразделениям и рабочим местам.

Регулирующая функция - выражается путем взаимодействия

спроса и предложения на рынке труда и воздействия заработной

платы на формирование уровня занятости населения

6

7. Основные государственные гарантии по оплате труда работников

величина МРОТ в РФ;меры, обеспечивающие повышение уровня реального

содержания заработной платы (индексация заработной

платы в связи с ростом потребительских цен на товары и

услуги);

ограничение перечня оснований и размеров удержаний из

заработной платы по распоряжению работодателя, а

также размеров налогообложения доходов от заработной

платы;

ограничение оплаты труда в натуральной форме;

обеспечение получения работником заработной платы в

случае прекращения деятельности работодателя и его

неплатежеспособности в соответствии с федеральными

законами.

7

8. Установление МРОТ

МРОТ устанавливается одновременно на всей территории РФФЗ и не может быть ниже величины прожиточного минимума

трудоспособного населения (ст.133).

Размер МРОТ в субъекте РФ устанавливается с учетом

социально-экономических

условий

и

величины

прожиточного минимума трудоспособного населения в

соответствующем субъекте РФ.

Размер МРОТ в субъекте РФ не может быть ниже МРОТ,

установленного федеральным законом.

8

9. Динамика МРОТ в РФ

910. Удержания из заработной платы могут производится:

для возмещения неотработанного аванса, выданногоработнику в счет заработной платы;

для погашения аванса, выданного в связи со служебной

командировкой или переводом на другую работу в другую

местность;

для возврата сумм, излишне выплаченных работнику

вследствие счетных ошибок;

при увольнении работника до окончания того рабочего

года, в счет которого он уже получил ежегодный

оплачиваемый отпуск, за неотработанные дни отпуска.

Общий размер всех удержаний при каждой выплате

заработной платы не может превышать 20 процентов, а в

случаях, предусмотренных федеральными законами, - 50

процентов заработной платы, причитающейся работнику.

10

11. Выплаты, по которым организация осуществляет расчеты с персоналом

Выплаты, включаемые в состав фондазаработной платы;

2. Выплаты социальных пособий за счет средств

социального страхования;

3. Выплаты социального характера;

4. Выплаты от участия в капитале.

1.

11

12. Выплаты, включаемые в состав фонда заработной платы

1.2.

3.

4.

оплата отработанного времени;

заработная плата по тарифным ставкам и окладам и по сдельным

расценкам;

стоимость продукции, выданной в порядке натуральной оплаты;

премии и вознаграждения;

стимулирующие доплаты и надбавки к тарифным ставкам за

профессиональное мастерство, совмещение профессий и должностей;

компенсационные выплаты, связанные с режимом работы и условиями

труда и др.

оплата неотработанного времени;

ежегодных и дополнительных отпусков;

льготных часов подростков;

простоев не по вине работника;

вынужденного прогула и др.

единовременные поощрительные выплаты;

единовременные (разовые) премии;

вознаграждение по итогам работы за год, годовое вознаграждение за

выслугу лет (стаж работы);

материальную помощь, предоставляемую всем или большинству

работников;

денежную компенсацию за неиспользованный отпуск;

стоимость бесплатно выдаваемых работникам в качестве поощрения акций

или льгот по приобретению акций и др.

выплаты на питание, жилье, топливо.

12

13.

Выплаты социальных пособий за счет средств социальногострахования выплачиваются работникам в соответствии с

трудовым законодательством. Основные из них - пособия по

временной нетрудоспособности (по общим заболеваниям; по

беременности и родам; в связи с трудовым увечьем или

профессиональным заболеванием).

Выплаты социального характера – это компенсации и

социальные

льготы,

предоставляемые

работникам:

единовременные пособия уходящим на пенсию, оплата путевок

работникам и членам их семей на лечение и отдых, расходы на

платное обучение работников и др.

Выплаты от участия в капитале организации – дивиденды по

акциям, проценты, выплаты по долевым паям и т.д., которые

начисляются из чистой прибыли за текущий год или

нераспределенной прибыли прошлых лет (в случаях,

предусмотренных законодательством).

13

14.

Согласно ТК РФ в структуре заработной платывыделяют следующие части:

Основная часть заработной платы устанавливается на основе

действующей у данного работодателя системы оплаты труда и не

может быть менее установленного федеральным законом МРОТ.

Компенсационные выплаты призваны возместить дополнительные

трудозатраты работника, которые связаны с режимом работы,

условиями труда, особенностями трудовой деятельности и характером

отдельных видов труда. Они начисляются дополнительно к

должностным окладам и тарифным ставкам.

Стимулирующие выплаты - доплаты и надбавки стимулирующего

характера, премии и иные поощрительные выплаты. Конкретные

критерии, размеры, сроки и условия премирования устанавливаются

системой премирования, принятой у конкретного работодателя.

При этом премии можно разделить на две группы:

а) Премии, входящие в систему оплаты труда.

б) Премии, не предусмотренные системой оплаты труда.

14

15. При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

о составных частях заработной платы, причитающейся ему засоответствующий период;

о размерах иных сумм, начисленных работнику, в том числе

денежной

компенсации

за

нарушение

работодателем

установленного срока соответственно выплаты заработной платы,

оплаты отпуска, выплат при увольнении и (или) других выплат,

причитающихся работнику;

о размерах и об основаниях произведенных удержаний;

об общей денежной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем

с учетом мнения представительного органа работников в порядке,

установленном статьей 372 ТК РФ

для принятия локальных нормативных актов.

15

16. Тарифная система - это совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда исходя из различий в

сложности выполняемых работ и условий труда, егоинтенсивности и характера.

Тарифная система

Тарифноквалификац

ионные

справочник

и

Тарифны

е сетки

Районные

коэффициенты

Тарифны

е

разряды

и

коэффиц

иенты

Тарифны

е ставки

Доплаты к тарифным

ставкам и надбавки за

отклонение от

нормальных условий труда

16

17.

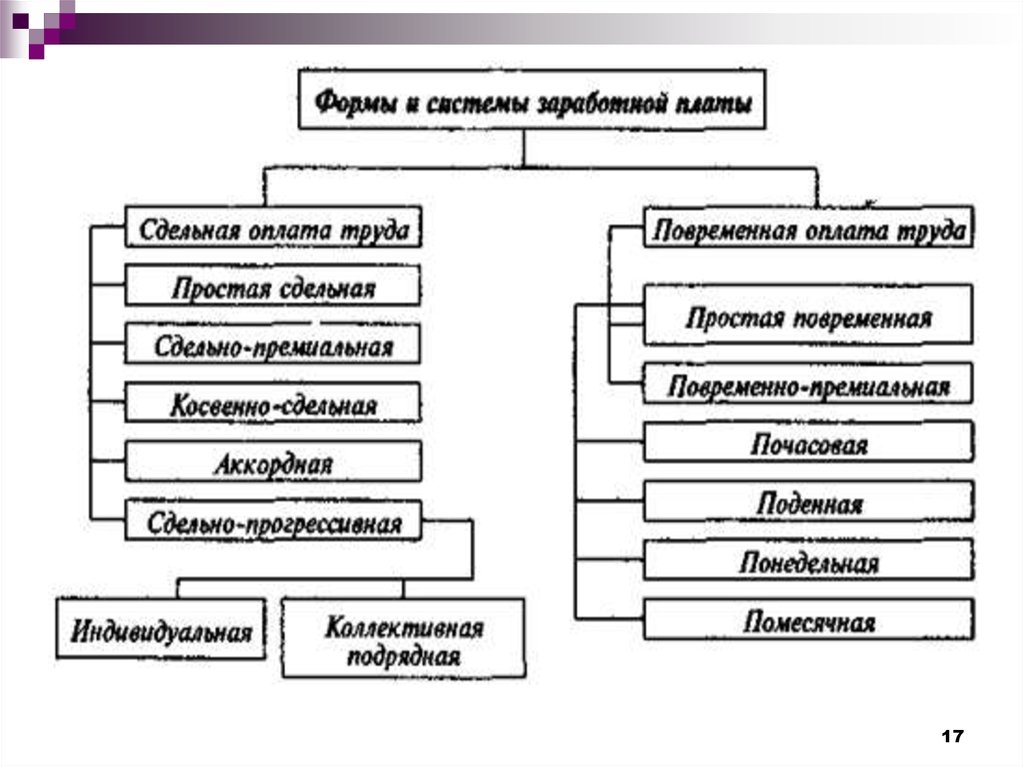

1718. Сдельная форма оплаты труда

При сдельной форме оплаты труда заработок работника находитсяв прямой зависимости от количества и качества изготовленной

продукции или объема выполненных работ.

Условия применения сдельной формы оплаты труда

можно установить четкие количественные показатели работы,

выполнение которых непосредственно зависит от конкретного

работника;

имеется возможность точного учета объемов выполняемых

работ;

когда существует возможность и необходимость повышать

выработку

18

19. Расчет сдельной расценки при сдельной форме оплаты труда

Т стРсд час

Н выр

(Т ст Т см )

Рсд

см

Н выр

Рсд Т ст Н вр

Тст – часовая тарифная ставка выполняемой работы, руб.;

Нчасвыр и Нсмвыр – норма выработки за 1 час работы или смену,

ед. продукции;

Тсм – продолжительность смены, часов.

Нвр — норма времени на изготовление единицы продукции

(работ, услуг), час.

19

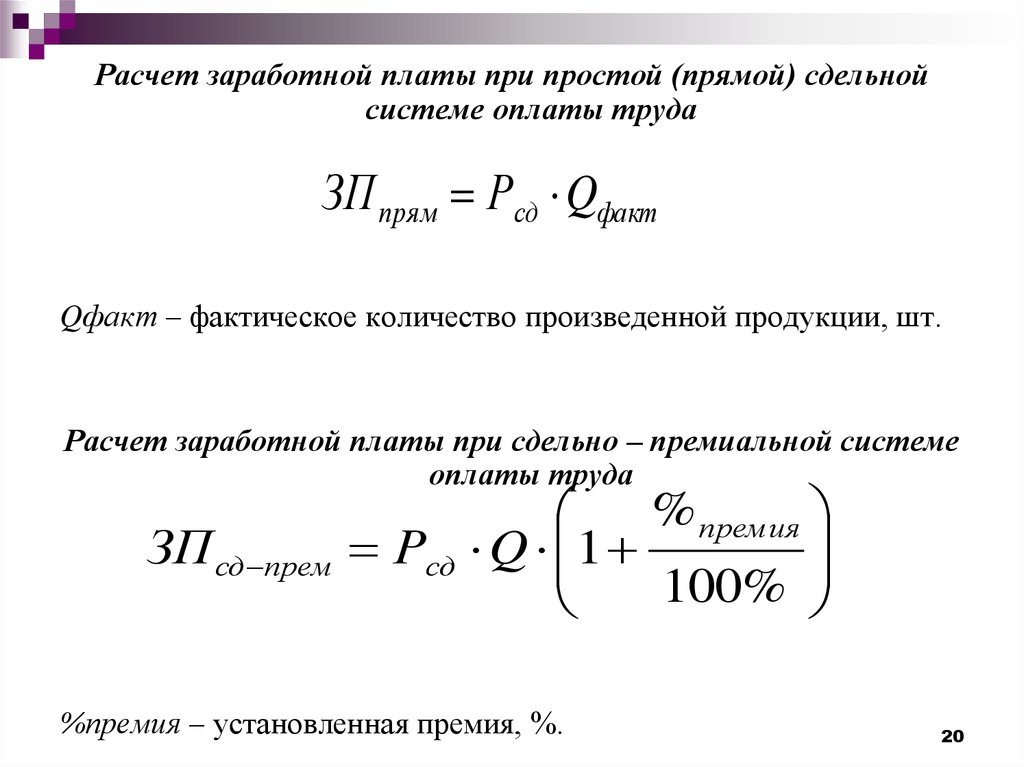

20.

Расчет заработной платы при простой (прямой) сдельнойсистеме оплаты труда

ЗП прям Рсд Qфакт

Qфакт – фактическое количество произведенной продукции, шт.

Расчет заработной платы при сдельно – премиальной системе

оплаты труда

ЗП сд прем

% премия

Рсд Q 1

100%

%премия – установленная премия, %.

20

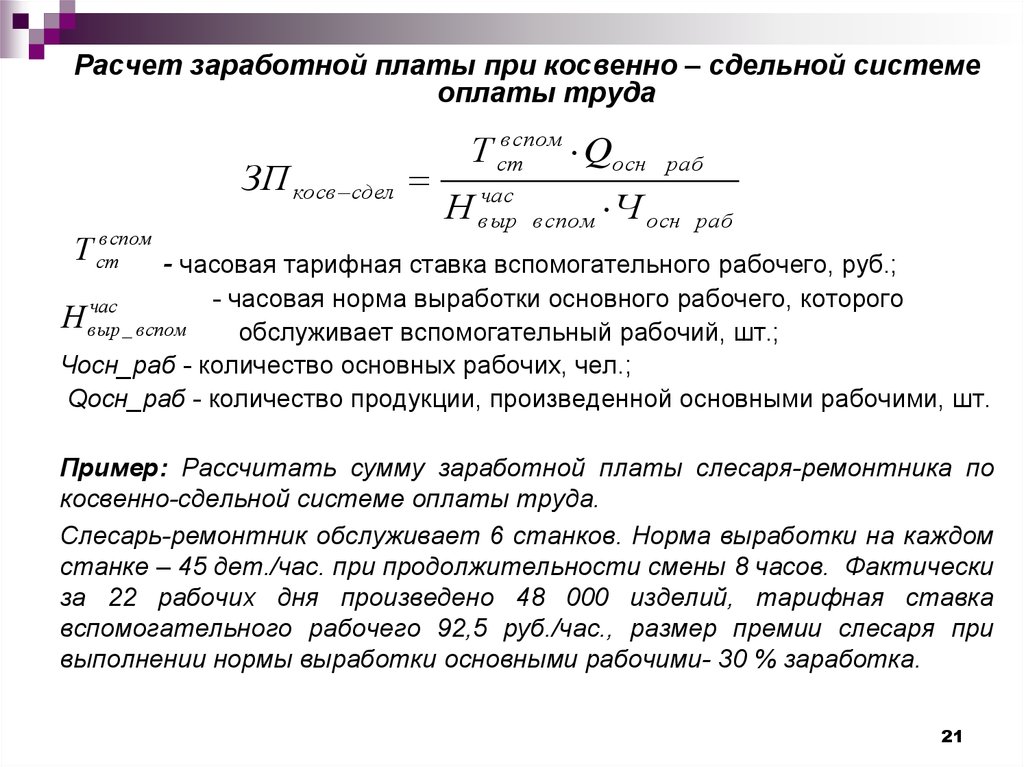

21.

Расчет заработной платы при косвенно – сдельной системеоплаты труда

ЗП косв сдел

Т

в спом

ст

в спом

Т ст

Qосн

Н вчас

ыр

в спом

раб

Ч осн

раб

- часовая тарифная ставка вспомогательного рабочего, руб.;

- часовая норма выработки основного рабочего, которого

обслуживает вспомогательный рабочий, шт.;

Чосн_раб - количество основных рабочих, чел.;

Qосн_раб - количество продукции, произведенной основными рабочими, шт.

час

Н выр

_ вспом

Пример: Рассчитать сумму заработной платы слесаря-ремонтника по

косвенно-сдельной системе оплаты труда.

Слесарь-ремонтник обслуживает 6 станков. Норма выработки на каждом

станке – 45 дет./час. при продолжительности смены 8 часов. Фактически

за 22 рабочих дня произведено 48 000 изделий, тарифная ставка

вспомогательного рабочего 92,5 руб./час., размер премии слесаря при

выполнении нормы выработки основными рабочими- 30 % заработка.

21

22. Расчет заработной платы при сдельно-прогрессивной форме оплаты труда

Расчет заработной платы при сдельнопрогрессивной форме оплаты трудаЗП сд

рогрес

Рсд Qнорм k Рсд Qсверх норм

Qнорм - количество произведенной продукции по норме, шт.;

Qсверх_норм - количество произведенной продукции сверх нормы,

шт.;

k – прогрессивный повышающий коэффициент.

Пример: Определить общую сумму заработка рабочего, труд

которого оплачивается по сдельно-прогрессивной системе,

если он за месяц (22 смены по 7,6 часа) изготовил и сдал 190

изделий при норме времени на единицу 1,1 чел.-час., часовой

тарифной ставке

- 140 руб. Все изделия сверх нормы

оплачиваются по двойным расценкам.

22

23. Повременная форма оплаты труда

При повременной форме оплаты труда работник получаетзаработную плату в зависимости от количества отработанного

времени и уровня его квалификации.

Повременную оплату труда эффективно применять, если на

производстве преобладают следующие условия:

отсутствует возможность увеличения объема выпускаемой

продукции;

производственный

процесс

жестко

регламентирован

технологическими требованиями (поточные и конвейерные

линии);

рабочий выполняет наблюдение и контроль над ходом

технологического процесса;

преобладает поточный метод производства со строго заданным

ритмом;

производство носит прецизионный характер и жесткие

требования к качеству продукции.

23

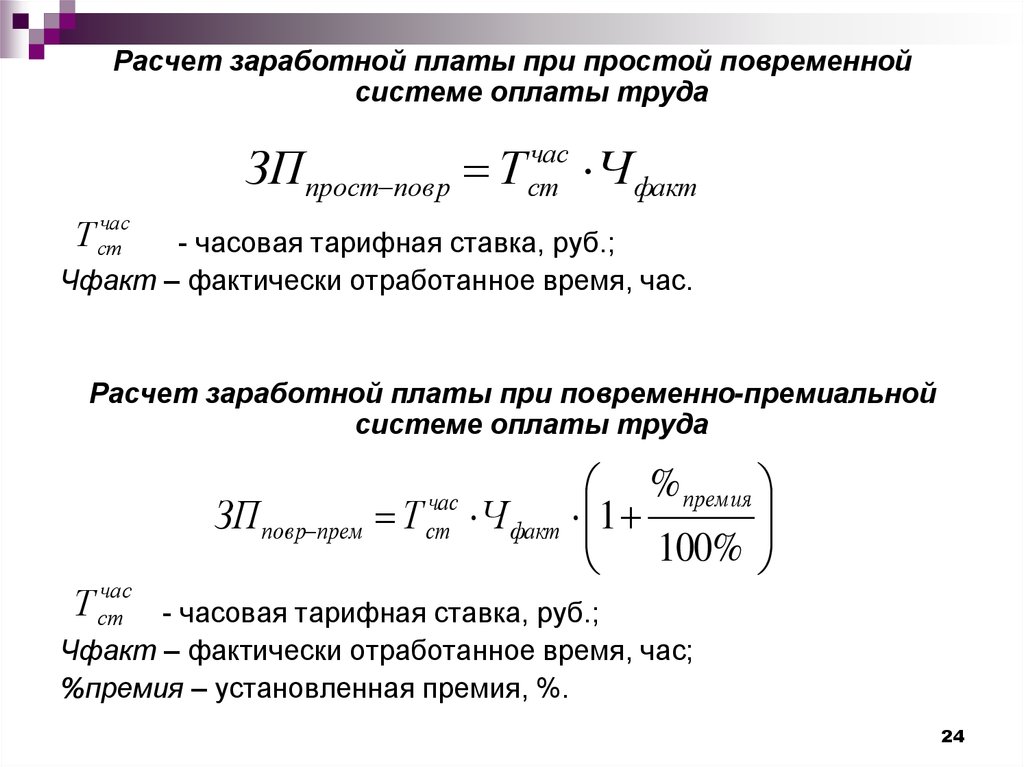

24.

Расчет заработной платы при простой повременнойсистеме оплаты труда

ЗПпрост повр Т

час

ст

Ч факт

час

Т ст

- часовая тарифная ставка, руб.;

Чфакт – фактически отработанное время, час.

Расчет заработной платы при повременно-премиальной

системе оплаты труда

ЗП повр прем Т

час

Т ст

час

ст

% премия

Ч факт 1

100%

- часовая тарифная ставка, руб.;

Чфакт – фактически отработанное время, час;

%премия – установленная премия, %.

24

25. Планирование фонда оплаты труда

Укрупненные способы расчета фонда оплаты труда (ФОТ)На основе норматива заработной платы на единицу продукции

(работ)

На основе норматива прироста фонда оплаты труда за каждый

процент прироста объема продукции

Исходя из численности работающих

и их среднегодовой

заработной платы с доплатами и начислениями.

Дифференцированный (детальный) расчет планового ФОТ

расчет тарифного ФОТ,

расчет часового ФОТ,

расчет дневного ФОТ

расчет месячного (годового) ФОТ

25

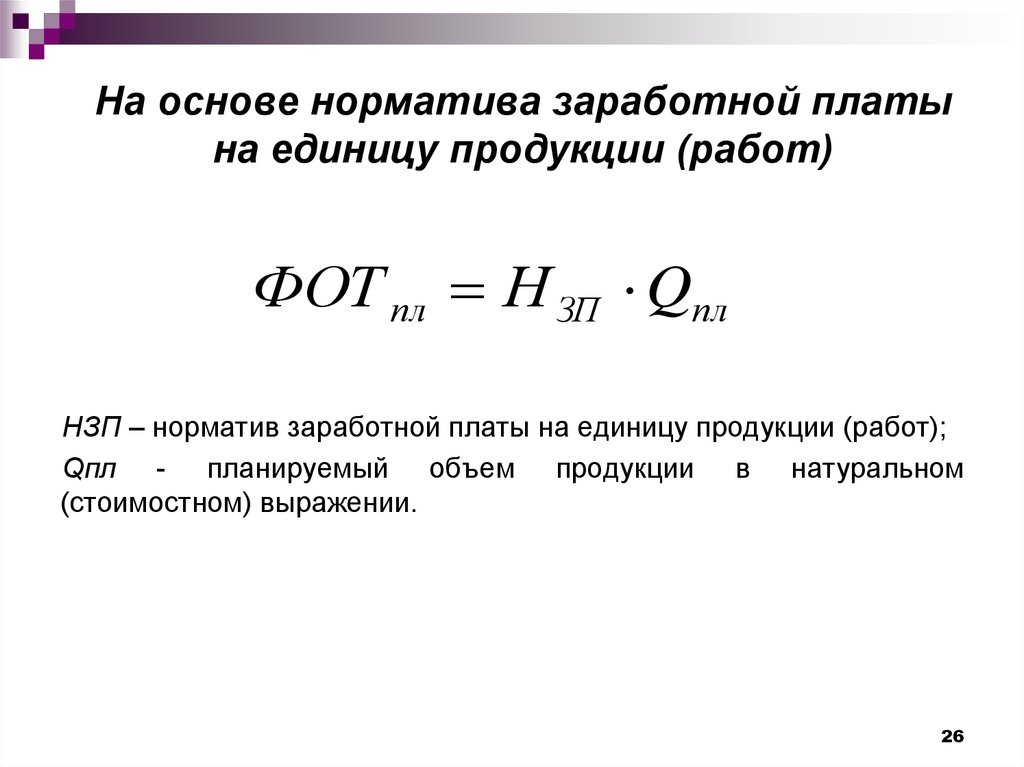

26.

На основе норматива заработной платына единицу продукции (работ)

ФОТ пл Н ЗП Qпл

НЗП – норматив заработной платы на единицу продукции (работ);

Qпл - планируемый объем продукции в натуральном

(стоимостном) выражении.

26

27.

На основе норматива прироста фондаоплаты труда за каждый процент

прироста объема продукции

ФОТ пл ФОТ баз

прирост

Н ЗП

% прирост

прод

ФОТ баз

100

%

ФОТбаз – базовый фонд оплаты труда, руб.;

%прирост

прод

- прирост объема продукции, %;

прирост

Н ЗП

- норматив прироста заработной платы за каждый

процент прироста объема продукции, руб./%.

27

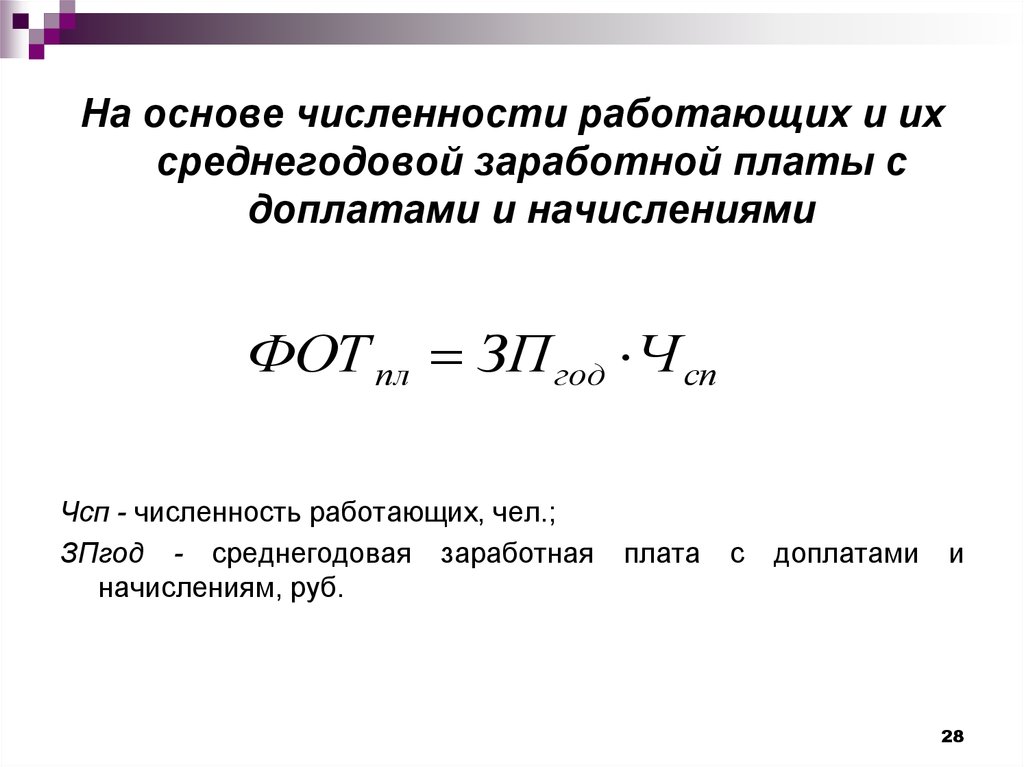

28.

На основе численности работающих и ихсреднегодовой заработной платы с

доплатами и начислениями

ФОТ пл ЗП год Ч сп

Чсп - численность работающих, чел.;

ЗПгод - среднегодовая заработная

начислениям, руб.

плата

с

доплатами

и

28

29. Дифференцированный (детальный) расчет планового ФОТ

Расчет ФОТ рабочих-сдельщиковФОТ сд Рсд Qфакт k

Рсд - сдельная расценка за единицу продукции, руб.;

Qфакт - количество (объем) изделий по программе, шт.;

k - коэффициент выполнения планового задания.

Расчет ФОТ рабочих-повременщиков

час

ФОТ повр Н Т ст

k

Н - объем работ, нормо-час;

час

Т ст

- среднечасовая тарифная ставка по выполняемой работе, руб.;

k - коэффициент выполнения планового задания

29

30. Состав месячного (годового) фонда оплаты труда

Сдельнаяоплата

ЗПсд

Повременн

ая оплата

ЗПповр

Доплаты

до часового

фонда

ДЧ

Доплаты

до дневного

фонда

ДДН

Доплаты

до

месячного

фонда ДМ

Тарифный фонд оплаты

труда:

ФОТт = ЗПсд + ЗПповр

Часовой фонд оплаты труда:

ФОТЧ = ФОТт+ДЧ

Дневной фонд оплаты труда:

ФОТДН = ФОТЧ+ДДН

Месячный фонд оплаты труда: ФОТМ = ФОТДН+ДМ

30

31. Состав месячного (годового) фонда оплаты труда

Часовой ФОТ состоит из тарифного ФОТ и дополнительнойоплаты за фактически отработанное время, в том числе за

ночное время, вредность, выплаты рабочим по прогрессивным

системам оплаты труда и премиальные поощрения.

Дневной ФОТ состоит из часового ФОТ и предусмотренных

выплат, связанных с внутрисменными перерывами, например,

оплаты перерывов матерям, имеющим грудных детей; доплата

подросткам (до 18 лет) за сокращенный рабочий день.

Месячный (годовой) ФОТ включает дневной ФОТ и доплаты

за нерабочие дни (очередной и дополнительный отпуска,

выполнение

государственных

обязанностей;

выходное

пособие).

31

32.

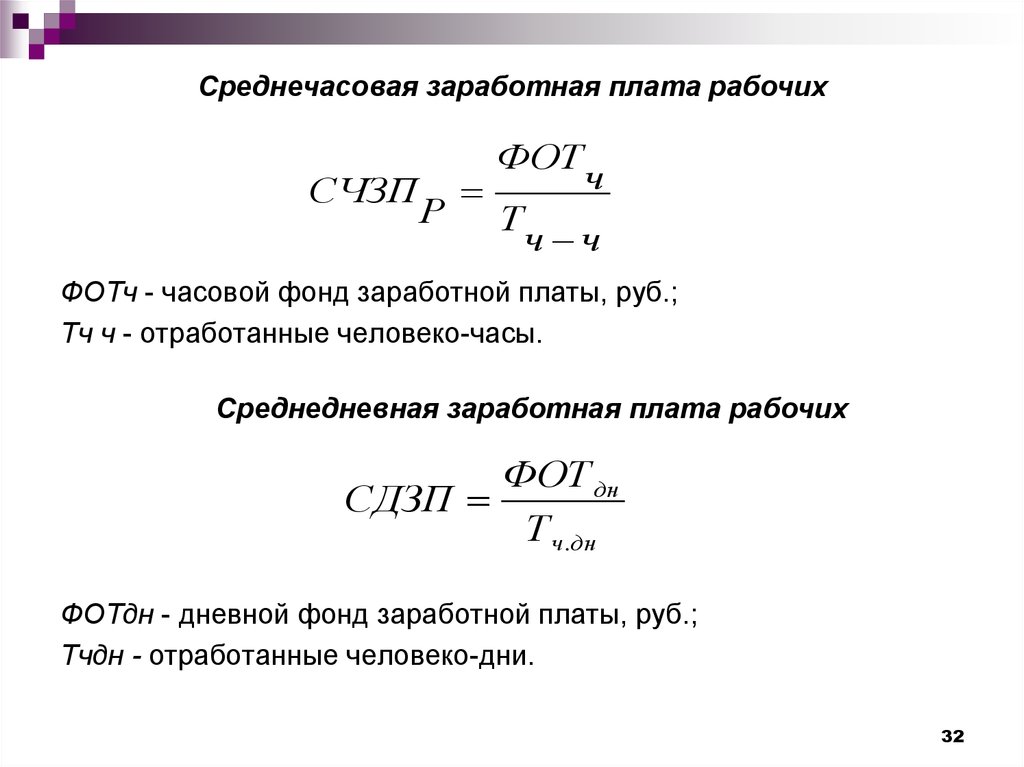

Среднечасовая заработная плата рабочихСЧЗП

Р

ФОТ

Т

ч

ч ч

ФОТч - часовой фонд заработной платы, руб.;

Тч ч - отработанные человеко-часы.

Среднедневная заработная плата рабочих

ФОТ дн

СДЗП

Т ч.дн

ФОТдн - дневной фонд заработной платы, руб.;

Тчдн - отработанные человеко-дни.

32

33.

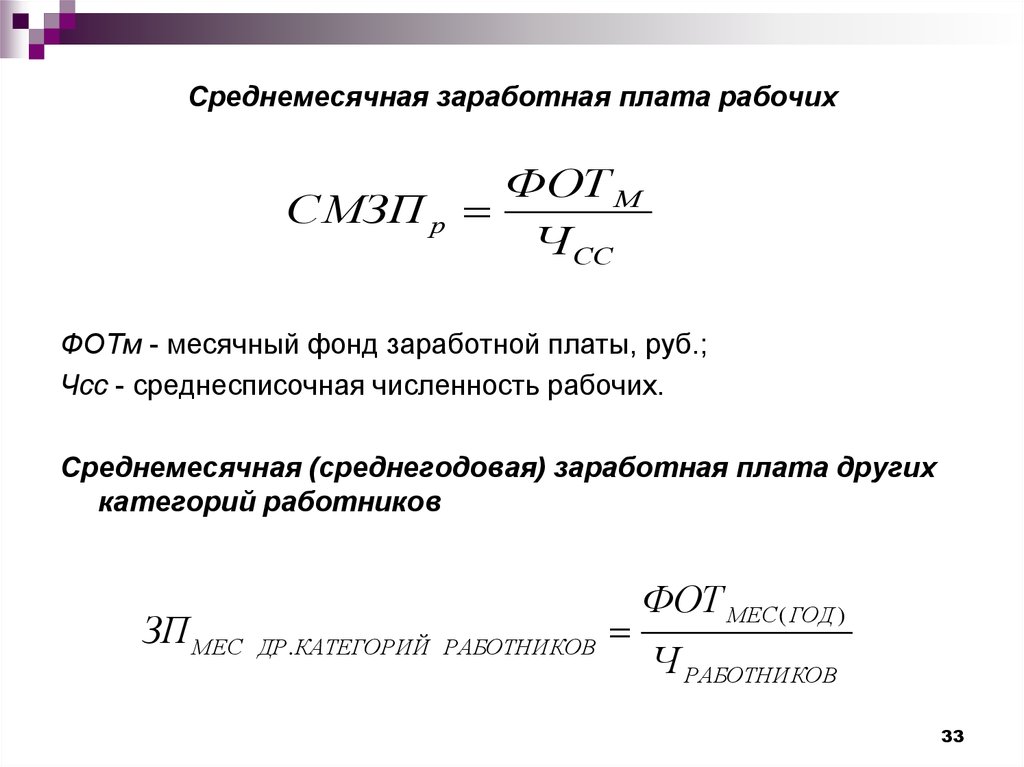

Среднемесячная заработная плата рабочихФОТ М

СМЗП р

Ч СС

ФОТм - месячный фонд заработной платы, руб.;

Чсс - среднесписочная численность рабочих.

Среднемесячная (среднегодовая) заработная плата других

категорий работников

ЗП МЕС

ДР. КАТЕГОРИЙ РАБОТНИКОВ

ФОТ МЕС( ГОД )

Ч РАБОТНИКОВ

33

34. Бестарифные системы оплаты труда

Зарплата работника представляет собой его долю в фондеоплаты труда предприятия

1. Определение квалификационного уровня работника

фактическая зарплата за предшествующий период

Кi = -----------------------------------------------------------------------------------минимальная зарплата на данном предприятии

2. Определение КТУ.

3. Расчет количества баллов, заработанных каждым работником

n

Мi=Кi*Ni*КТУi

М=∑ Mί

i=1

i – работник

N - количество отработанного времени (час)

4.Определение цены одного балла

фонд оплаты труда

D = ---------общее кол-во баллов

5. Определение зарплаты i-го работника

3Пi=Мi·d

34

35. Нормирование труда на предприятии

Нормирование труда — установление необходимых затрати результатов труда, а также соотношений между

численностью работающих и количеством используемых

средств труда .

Нормы труда позволяют:

- определить трудоемкость намечаемого выпуска

продукции (работ, оказания услуг;

установить

необходимую

численность

и

профессионально-квалификационную

структуру

персонала (чаще всего при расчете численности

вспомогательного персонала);

- рассчитывать загрузку оборудования,

- рассчитывать фонд заработной платы (при тарифной

системе),

- рассчитать ожидаемые трудовые издержки производства

35

36. Порядок внедрения и пересмотра норм труда

Пересмотр норм труда согласно ч. 2 ст.160 ТК РФ возможенпо двум причинам:

при изменении параметров изготавливаемой продукции,

технологического и трудового процессов, оборудования,

размеров партий деталей, производственной среды, темпа

труда, системы обслуживания рабочих мест и др.;

наличием норм, при установлении которых были допущены

ошибки.

Согласно ч. 2 ст. 162 ТК РФ о введении новых норм труда

работники должны быть извещены работодателем не

позднее, чем за два месяца.

36

37. Работа по установлению норм включает следующие этапы:

Установление перечня работПредварительное изучение условий и

методов выполнения работы на РМ;

Установление факторов, влияющих на

величину затрат труда

2. Сбор первичных Проведение хронометражных и др.

наблюдений, других исследовательских

материалов

работ;

первичная обработка собранных

материалов

Систематизация данных, уточнение

3. Анализ,

перечня основных факторов, проведение

обработка исходных расчетов нормативных величин

1. Подготовительная

и организационнометодическая работа

данных

4. Апробация в

производственных

условиях

проверку совершенствуемых норм в

производственных условиях с

привлечением работников предприятий

37

38. Методы нормирования труда - способы исследования и проектирования трудового процесса для установления норм затрат труда

3839.

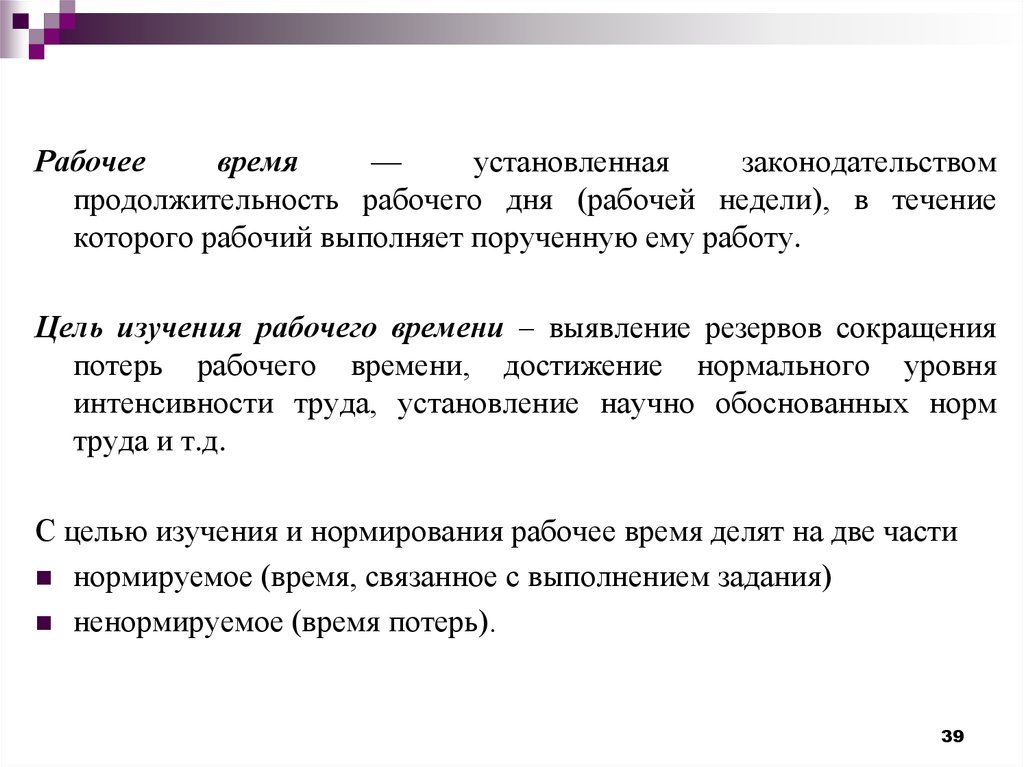

Рабочеевремя

—

установленная

законодательством

продолжительность рабочего дня (рабочей недели), в течение

которого рабочий выполняет порученную ему работу.

Цель изучения рабочего времени – выявление резервов сокращения

потерь рабочего времени, достижение нормального уровня

интенсивности труда, установление научно обоснованных норм

труда и т.д.

С целью изучения и нормирования рабочее время делят на две части

нормируемое (время, связанное с выполнением задания)

ненормируемое (время потерь).

39

40. Состав рабочего времени

4041. Нормируемое время

подготовительно-заключительное время, которое затрачивается рабочимна подготовку к выполнению заданной работы и на действия, связанные с ее

окончанием (получение технической документации, ознакомление с технол.

процессом и чертежом, получение заготовок и необходимой оснастки и т. д.);

оперативное время, которое используется непосредственно для выполнения

заданной работы (основное (технологическое) - это время, затрачиваемое

рабочим на изменение предмета труда (его формы, размеров и т.д.) и

вспомогательное время, которое затрачивается на приемы рабочего, без

которых невозможен ход технологического процесса: установка и снятие

детали, управление станком, и т. д.);

время обслуживания рабочего места для ухода за своим рабочим местом и

поддержания его в рабочем состоянии (время организационного обслуживания

в начале смены (осмотр и опробование оборудования, раскладка инструмента и

других предметов постоянного использования) и в конце смены (уборка

рабочего места, смазывание оборудования, передача рабочего места сменщику

и т.д.). и время технического обслуживания - время, затрачиваемое на

подналадку оборудования и приспособлений в процессе работы, смену

затупившегося инструмента, уборку стружек и т.д.)

перерывы для отдыха и питания включается в норму в соответствии с

существующими нормативами в зависимости от действия факторов утомления

обычно в размере 8—10 мин на смену;

перерывы по организационно-техническим причинам - это перерывы,

связанные с ремонтом механизмов по графику, ожиданием обслуживания из-за

совпадения занятости рабочего на одном станке с необходимостью

обслуживать другие и т. д.

41

42. Ненормируемое время (потери времени)

Потери на непроизводительную работу - всезатраты времени на хождение и поиски материала,

заготовок, инструмента, мастера, накладчика и т. п.,

а также затраты времени на изготовление

продукции, забракованной не по вине рабочего.

Потери по организационно-техническим

причинам - все ожидания (работы, заготовок,

инструмента, ремонта станка, мастера и др.).

Потери рабочего времени по вине рабочего перерывы в работе вследствие нарушения трудовой

дисциплины и распорядка дня (опоздания на работу

и после обеда, преждевременный уход на обед,

посторонние разговоры и пр.).

42

43. Методы изучения затрат рабочего времени

это способы получения информации об использовании фондарабочего

времени,

рациональности

выполнения

производственной

операции

с

целью

повышения

производительности труда.

Основные методы изучения затрат рабочего времени

хронометраж,

фотография рабочего времени,

фотохронометраж,

моментных наблюдений

43

44. Хронометраж - это наблюдение и замеры продолжительности выполнения отдельных элементов операции.

Хронометражпродолжительности

операции.

это

наблюдение

и

замеры

выполнения отдельных элементов

Цели проведения:

установление норм времени на операцию;

проверка и уточнение применяемых норм;

изучение методов и приемов передовых рабочих;

получение исходных данных для разработки нормативов

времени на элементы ручной и машинно-ручной работы

При

хронометраже

объектом

изучения

является

производственная операция или же ее элементы,

выполняемые рабочим или их группой на определенном

рабочем месте.

44

45. Этапы проведения хронометража

1 Подготовка к хронометражным наблюдениям,−

ознакомление с организационно-техническими условиями

производства;

−

разделение операции на элементы и установление

фиксажных точек ;

−

разъяснить рабочему цели и задачи проводимого

хронометража.

2. Наблюдение и фиксация времени

3. Обработка и анализ данных наблюдений и разработка

мероприятий по устранению выявленных потерь.

- исключение из хронорядов ошибочных замеров, которые были

отмечены наблюдениями;

проверка

качества

хронорядов

путем

вычисления

коэффициентаустойчивости

и

необходимого

числа

наблюдений;

расчет средней величины продолжительности выполнения

каждого элемента операции при условии устойчивости

хронорядов, от которых зависят качество и точность

хронометража.

45

46.

4647.

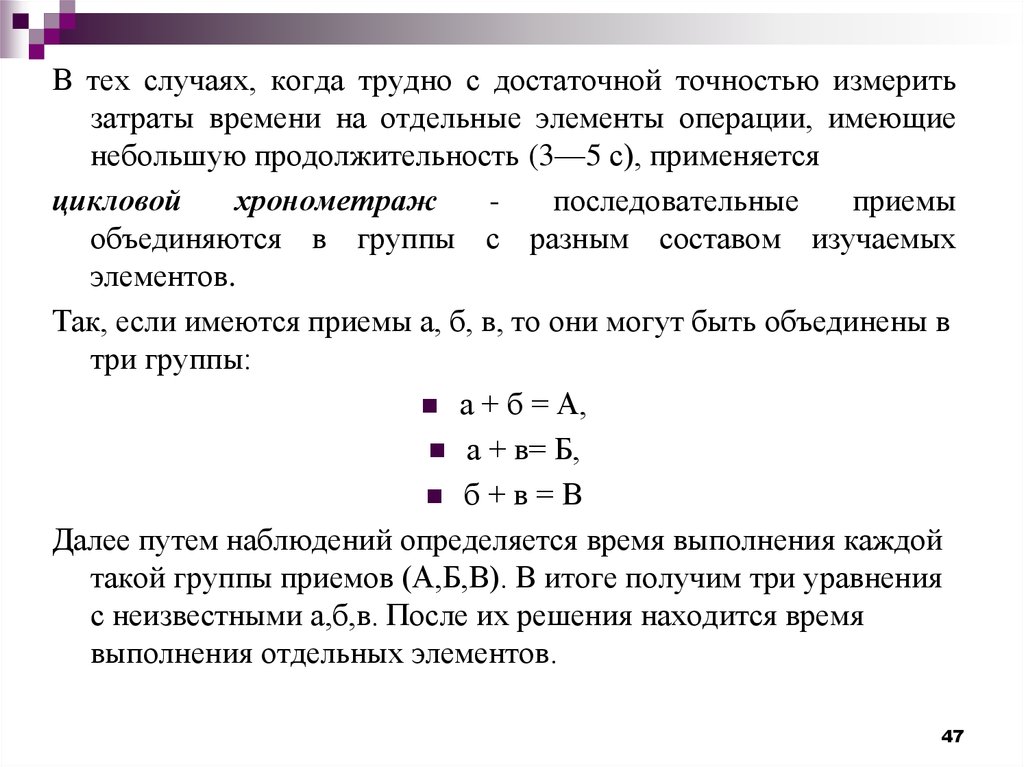

В тех случаях, когда трудно с достаточной точностью измеритьзатраты времени на отдельные элементы операции, имеющие

небольшую продолжительность (3—5 с), применяется

цикловой

хронометраж

последовательные

приемы

объединяются в группы с разным составом изучаемых

элементов.

Так, если имеются приемы а, б, в, то они могут быть объединены в

три группы:

а + б = А,

а + в= Б,

б+в=В

Далее путем наблюдений определяется время выполнения каждой

такой группы приемов (А,Б,В). В итоге получим три уравнения

с неизвестными а,б,в. После их решения находится время

выполнения отдельных элементов.

47

48. Фотография рабочего времени – наблюдение, измерение и последовательная запись всех без исключения затрат времени на протяжении

рабочейсмены

или

другого

периода

Цели проведения:

- определение рациональности использования рабочего времени,

выявления потерь рабочего времени по различным причинам

и разработке мероприятий по устранению таких потерь,

совершенствованию организации производства и труда. В

этом случае объектом наблюдения должны быть все рабочие,

занятые на данном участке.

- изучение и обобщение передового производственного опыта по

распределению рабочего времени в течение смены и

установления более рационального баланса рабочего

времени. В данном случае целесообразно наблюдать за

работой передовиков производства.

48

49. Расчет показателей использования РВ

1.Коэффициент использования рабочего временикисп.

Т

ПЗ

Т ОП Т ОБ Т ОТЛ

Т

100%

см

2. Коэффициент потерь времени по организационно-техническим

причинам

Т ПНТ

к ПНТ

Т

100%

см

3. Коэффициент потерь рабочего времени по вине рабочих

к ПНД

Т

ПНД

(Т ОТЛ ( факт .) Т ОТЛ ( н.) )

Т

100%

см

4. Возможный прирост производительности труда при устранении

прямых потерь рабочего времени:

к ПТ

Т

ПНТ

Т

Т

ПНД

100%

ОП

49

50.

Фотохронометраж - комбинированное изучение операции,когда одновременно в одном измерении проводятся и

фотография рабочего дня, и хронометраж.

Применим при изучении времени исполнителей, занятых в

течение смены на нескольких видах работ, характеризующихся

цикличностью повторения, когда заранее невозможно

установить время и последовательность их выполнения.

Метод моментных наблюдений - это статистический

способ получения средних данных о фактической

загруженности рабочих и оборудования, который

используется для изучения затрат рабочего времени и

степени использования оборудования по времени его

работы.

50