Финансы

ФинансыПохожие презентации:

")

Учет денежных средств в аптеках

1.

УЧЕТ ДЕНЕЖНЫХСРЕДСТВ В АПТЕКАХ

2. ПРОВИЗОР-ТЕХНОЛОГ

По совместительству кассир – это материальноответственная должность ( договор о полной

материальной ответственности). Он обязан:

- Уметь работать с контрольно-кассовым

аппаратом;

- Выполнять требования законодательства по

ведению кассовых (денежных) операций;

- Правильно и своевременно заполнять учетные

документы.

3. ПРИХОДНЫЕ КАССОВЫЕ ОПЕРАЦИИ

1) Выручка за реализованные товары в аптеке2) Выручка мелкорозничной сети

3) Возврат подотчётными лицами

неиспользованных сумм

4) Поступление оплаты за прокат предметов

медицинского назначения

5) Поступление сумм в погашение недостач по

результатам инвентаризации

6) Поступление сумм из банка на выплату зарплаты

4. РАСХОДНЫЕ КАССОВЫЕ ОПЕРАЦИИ

1)Сдача выручки в банк2)Выплата заработной платы и пособий

3)Выдача денежных средств под отчёт

4)Оплата принятого ЛРС, аптечной посуды

5)Расчёты наличными с юридическими

лицами (в пределах установленного

лимита)

5. УЧЁТНЫЕ ДОКУМЕНТЫ

Приходный кассовый ордерРасходный кассовый ордер

Журнал регистрации приходных и

расходных кассовых ордеров

Книга кассира-операциониста

Кассовая книга

Реестр движения денежных средств и

инкассации выручки

6.

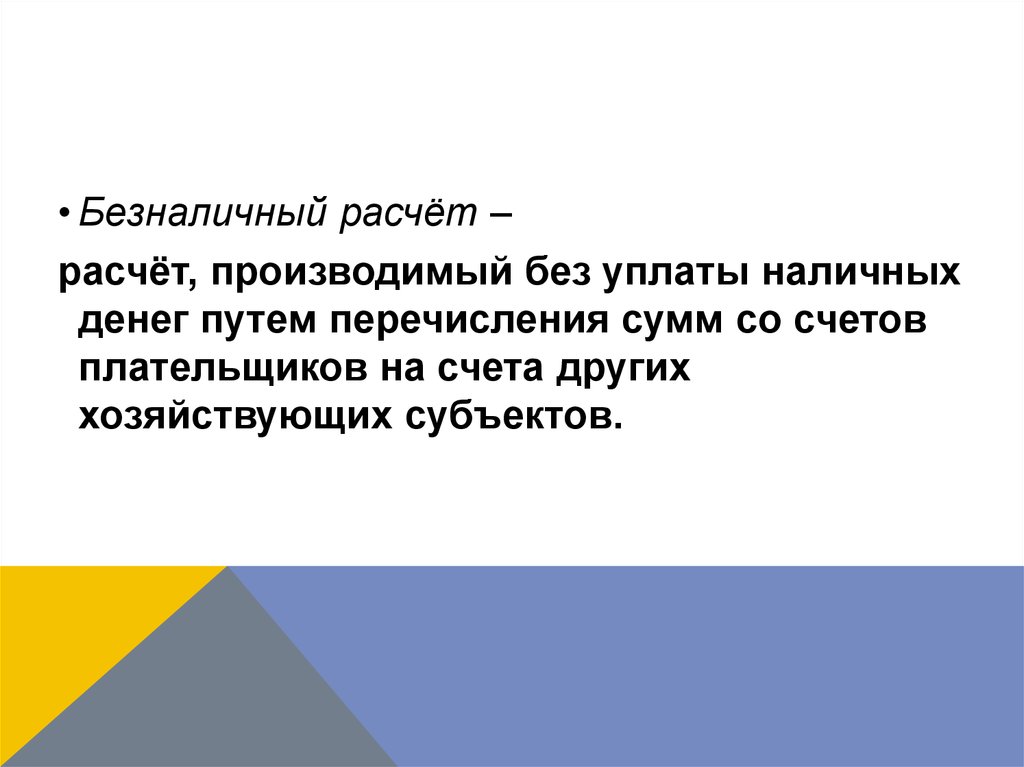

• Безналичный расчёт –расчёт, производимый без уплаты наличных

денег путем перечисления сумм со счетов

плательщиков на счета других

хозяйствующих субъектов.

7.

*1

2

3

4

• с поставщиками за ТМЦ

• с ЛПУ за отпущенные товары

• с различными организациями за услуги

• с бюджетом и внебюджетными фондами

8.

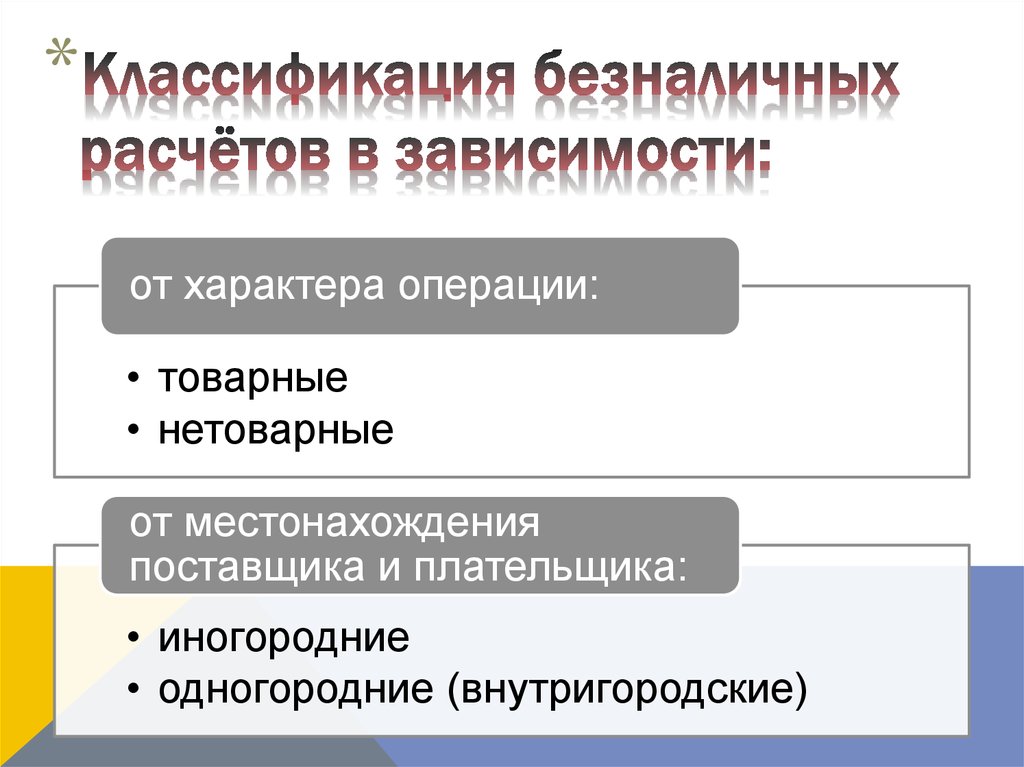

*от характера операции:

• товарные

• нетоварные

от местонахождения

поставщика и плательщика:

• иногородние

• одногородние (внутригородские)

9.

*Расчётный

Субрасчётный

Текущий

Специальный

ссудный

10.

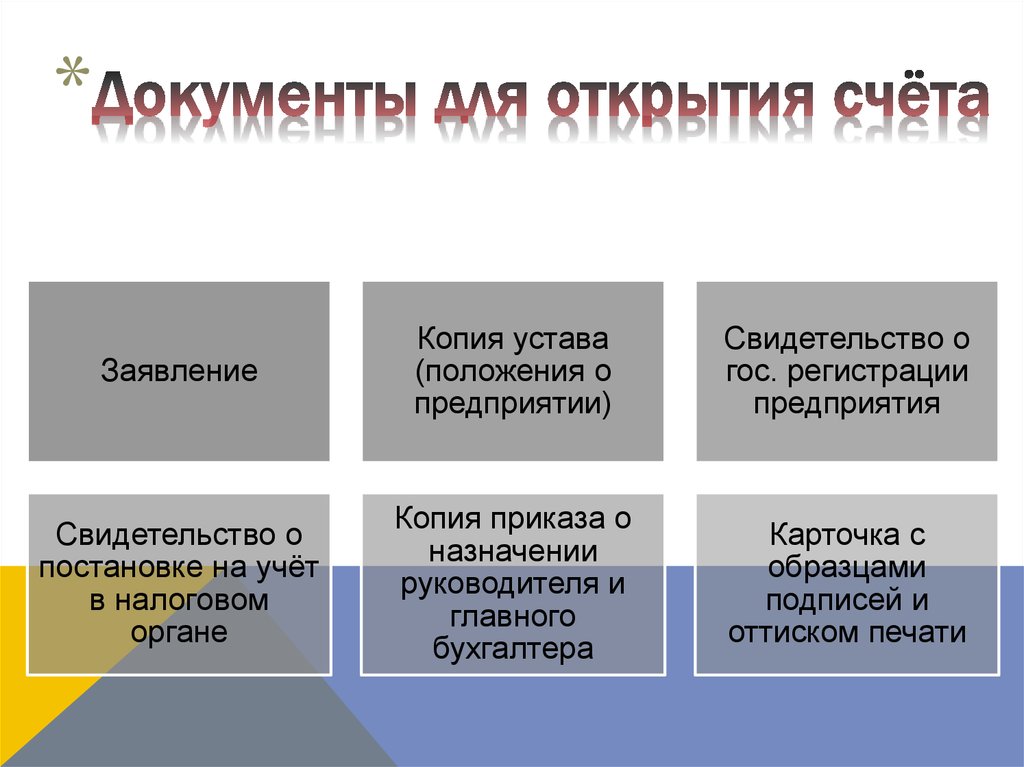

*Заявление

Копия устава

(положения о

предприятии)

Свидетельство о

гос. регистрации

предприятия

Свидетельство о

постановке на учёт

в налоговом

органе

Копия приказа о

назначении

руководителя и

главного

бухгалтера

Карточка с

образцами

подписей и

оттиском печати

11.

*• Расчёты платёжными поручениями

• Расчёты по аккредитивам

• Расчёты чеками

• Расчёты по инкассо:

- платёжные требования

- инкассовые поручения

12.

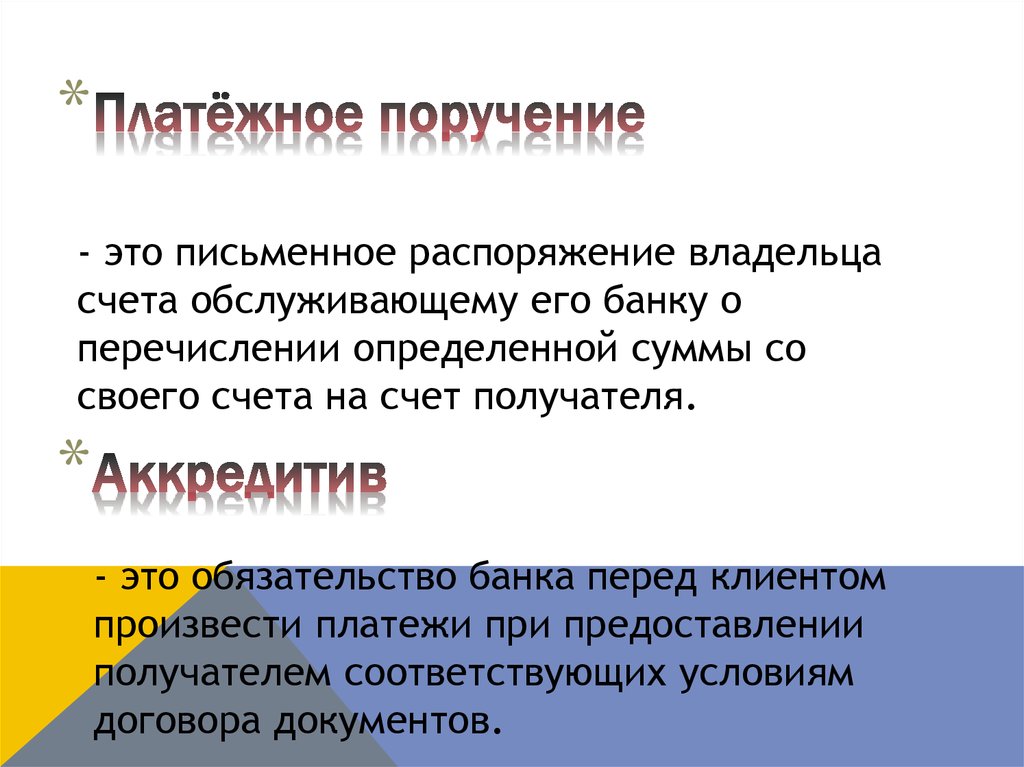

*- это письменное распоряжение владельца

счета обслуживающему его банку о

перечислении определенной суммы со

своего счета на счет получателя.

*

- это обязательство банка перед клиентом

произвести платежи при предоставлении

получателем соответствующих условиям

договора документов.

13.

*- это ценная бумага, содержащая приказ

плательщика своему банку на выплату или

перечисление получателю указанной

суммы.

*

- это требование кредитора к плательщику

перевести указанную сумму через банк.

*

- это бесспорное требование о списании

средств со счёта плательщика, исходящее

со стороны государственных органов.