Финансы

ФинансыПохожие презентации:

")

Инвестиции и сбережения

1.

Инвестициии

Сбережения

2. Функционирование финансового рынка

Покупкаценных

бумаг

Предприятия

Домашние

хозяйства

Банковские

депозиты

Покупка

ценных

бумаг

Кредиты

Покупка

ценных

бумаг

Финансовые

посредники

Банковские

депозиты

Покупка

ценных

бумаг

Государственный

сектор

Покупка

ценных

бумаг

3. Какова зависимость курса акций от размера дивидендов и величины банковского процента ?

4. Внимание:

ситуация5. Внимание - ситуация ….

Внимание ситуация ….6.

7.

8.

9.

Суть проблемы ?10. Экономические интересы Владелец сбережений Предприниматель

Имеет:проект прибыльного

использования средств

Нуждается в:

денежном

капитале

Готов:

поделиться доходом

за право использовать

деньги для реализации

своего проекта

Имеет:

Нуждается в:

сбережения

доходе на сбережения

Готов:

воздержаться от

потребления своих

сбережений и разрешить

их использовать за плату

11.

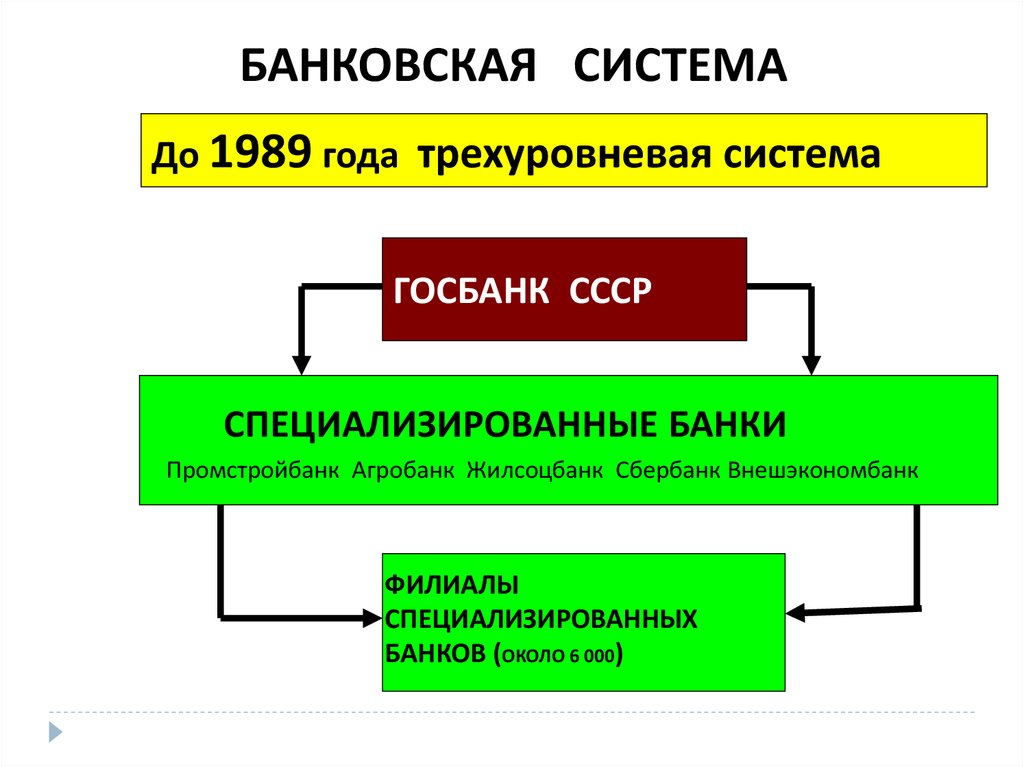

БАНКОВСКАЯ СИСТЕМАДо 1989 года трехуровневая система

ГОСБАНК СССР

СПЕЦИАЛИЗИРОВАННЫЕ БАНКИ

Промстройбанк Агробанк Жилсоцбанк Сбербанк Внешэкономбанк

ФИЛИАЛЫ

СПЕЦИАЛИЗИРОВАННЫХ

БАНКОВ (ОКОЛО 6 000)

12.

В настоящее времядвухуровневая система

Центральный

банк

Коммерческие банки

13. Функции Центрального Банка

эмиссионный центр страны;банкир правительства;

банк банков;

межбанковский расчетный центр;

хранитель золотовалютных резервов

страны;

определяет и осуществляет

кредитно-денежную (монетарную)

политику.

14.

Коммерческиебанки

универсальные

специализированные

1. По целям:

- инвестиционные;

- инновационные;

- ипотечные.

2. По отраслям:

- строительные;

- сельскохозяйственные;

- внешнеэкономические.

3. По клиентам:

- только фирмы;

- только население.

15. Функции коммерческого банка:

приём и хранение любых видов финансовых активов;осуществление кредитных операций;

создание денег;

организация расчётов;

осуществление купли и продажи ценных бумаг

16.

активныедепозитные

Операции по раз-

кредитные

мещению банками

имеющихся в их

расчётные

распоряжении

ресурсов

валютные

Операции

банков

и др.

кассовые

и др.

получение доходов

от размещения

ценных бумаг

пассивные

получение

банком кредитов

приём вкладов

Привлечение

и хранение средств

на счетах

Операции, посредством

которых банки формируют свои ресурсы для

проведения кредитных и

иных операций

17.

ВКЛАДЧИКИПРЕДПРИНИМАТЕЛИ

БАНК

%

ПО

КРЕДИТАМ

%

ПО

ДЕПОЗИТАМ

СОЗДАНИЕ

НОВЫХ

ФОРМ

ДЕНЕГ

= МАРЖА

Маржа (от англ. «margin» граница ) –доход банка

Маржа

(от англ. «margin» граница ) –доход банка

18.

Кредитование - (от лат. Creditum – ссуда, долг)предоставление денег во временное

пользование и за плату

Виды кредитов

краткосрочный

до 1

года

среднесрочный

От 1

года

до 5

лет

долгосрочный

свыше 5

лет

19.

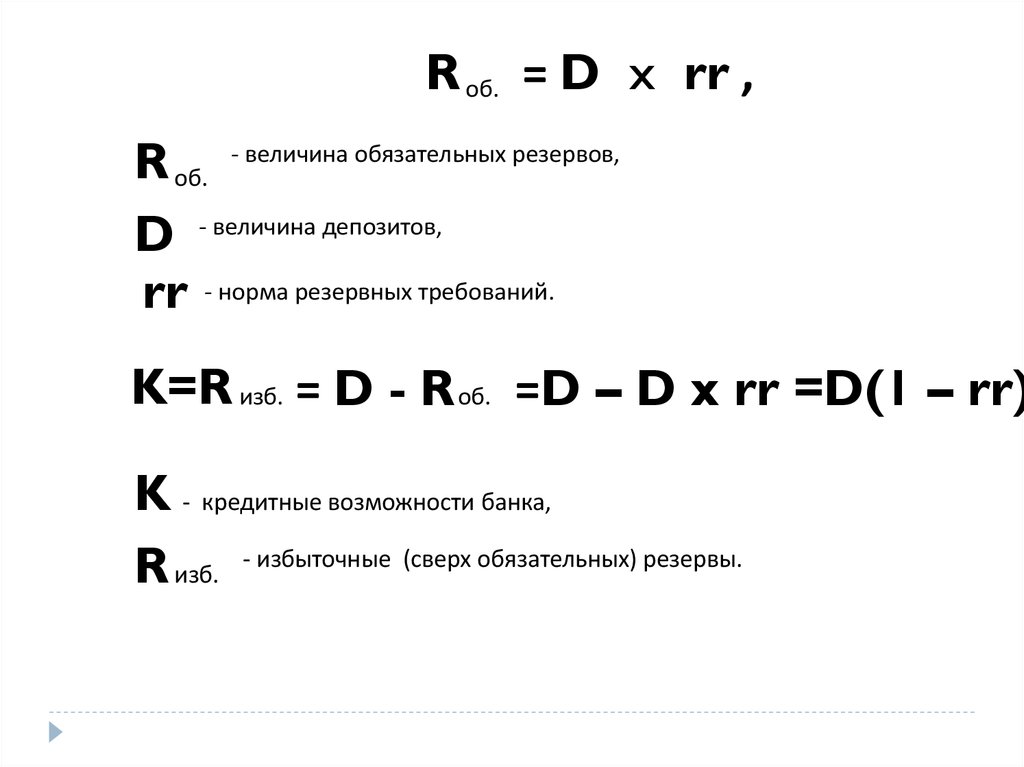

R об. = D x rr ,R об. - величина обязательных резервов,

D - величина депозитов,

rr - норма резервных требований.

K=R изб. = D - R об. =D – D x rr =D(1 – rr)

K - кредитные возможности банка,

R изб. - избыточные (сверх обязательных) резервы.

20.

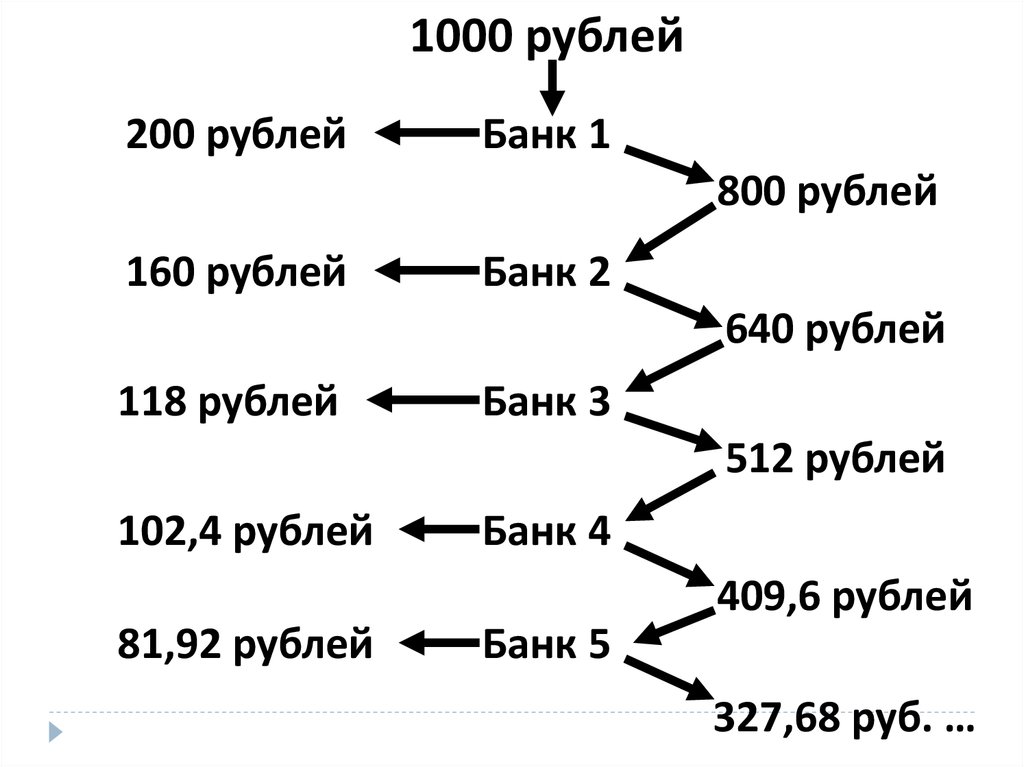

1000 рублей200 рублей

Банк 1

800 рублей

160 рублей

Банк 2

640 рублей

118 рублей

Банк 3

512 рублей

102,4 рублей

Банк 4

409,6 рублей

81,92 рублей

Банк 5

327,68 руб. …

21.

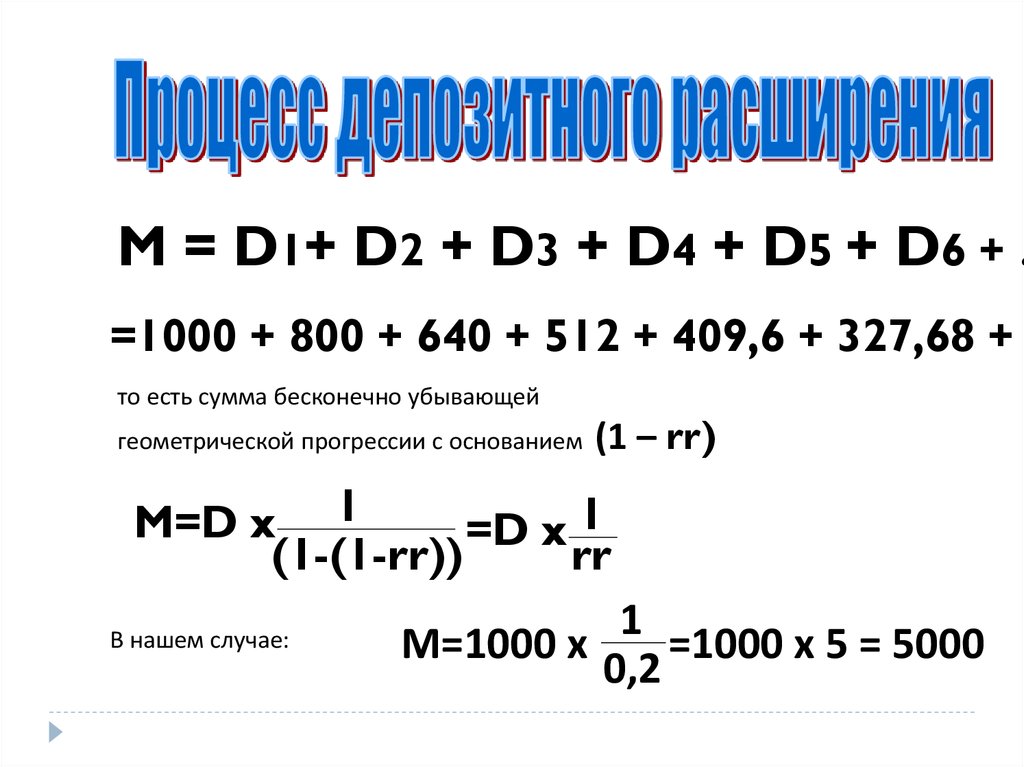

M = D1+ D2 + D3 + D4 + D5 + D6 + …=1000 + 800 + 640 + 512 + 409,6 + 327,68 +

то есть сумма бесконечно убывающей

геометрической прогрессии с основанием

(1 – rr)

M=D x 1

=D x 1

(1-(1-rr))

rr

В нашем случае:

1

М=1000 х

=1000 х 5 = 5000

0,2