. rr=0.12 или 12%.")

")

Финансы

ФинансыПохожие презентации:

Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8)

1. 8. тема: Деньги, банковская система

8.1.Происхождение,сущность и функцииденег

.

Деньги – одно из чудесных открытий

человечества.

“Любовь к деньгам- корень всех бед”

(S.Batlers)

то же самое можно сказать об их отсутствии:

“Корень всех бед в отсутствии денег”

2. ТОВАР:

- это продукт труда, произведённый для обменачерез рынок.

Товар

имеет два противоположных свойства:

Потребительная < >

стоимость (полезность)

стоимость (ценность)

3.

ценность можем определить впроцессе обмена в виде

пропорций или меновой стоимости

первая историческая форма

стоимости носит название

«простая или случайная»

Например: 1овца

= 1мешку зерна.

Зерно играет роль эквивалента стоимости

овцы

4.

Общественное разделениетруда расширило обмен.

Вторая исторически известная

форма стоимости носит назвние

«полная или развёрнутая»

например: 1 овца

=

=

=

1 zмешок зерна или

3 грамма золота

3 раковины и т.д.

Для покупки нужного товара иногда приходилось

осуществлять многоступенчатый обмен,

что затрудняло торговлю и требовало много времени

5.

Постепенно стихийно выделился наиболееудобный и часто встречающийся товар, который

охотно брали как средство платежа.

Он выполнял роль всеобщего эквивалента

стоимости.

например:

1 овца

1 мечь

1 мешок зерна

3 раковины

=

=

=

=

3 грамма золота

Исторические формы денег:

1) товарные деньги

2) металлические деньги

3) бумажные деньги

4) кредитные деньги

6.

В качестве денег можно использовать любуювещь, если общество признаёт её как платёжное

средство:

Т-Д-Т –(товар – деньги - товар)

Деньги выступают посредниками обмена.

Золото и серебро по своей природе не деньги, но

деньги –это золото и серебро.( Карл Маркс)

Это объясняется естественными, а не

сверхестественными свойствами:

- высокая стоимость в малом количестве

(портативность);

- сохранность массы;

- делимость.

7. Функции денег:

--

мера стоимости средство обращения;

средство сбережения;

средство платежа;

мировые деньги.

Деньги могут быть:

- полноценными и

-неполноценными:

8.

полноценные деньги имеютсобственную стоимость;

неполноценные деньги такой

стоимости не имеют , как

указано на их номинале.

.

9.

Современные деньгине имеют собственной стоимости, так как потеряли связь с

золотом:

банкноты, фактически, являются долговыми

обязательствами Центрального Банка (ЦБ).

Современные деньги носят название

кредитных денег.

Деньги являются инструментом кредитно-денежной

политики, с помощью которой осуществляется

стабилизация экономики.

Современные деньги - это финансовые активы,

обладающие самой высокой степенью ликвидности.

Ликвидность есть свойство вещи служить платёжным

средством без потери стоимости и времени..

10.

Стоимость современных денегопределяется их

покупательной способностью

и их количеством:

M x V = P x Q (уравнение Фишера),

Где:

M – количество денег в обращении

V – скорость обращения денег

P – средний уровень цен

Q – ВВП в неизменных ценах

11. 8.2. Денежный рынок

iSM

.

DM

Mp

M/P – реальное количество денег

i- номинальный уровень процента

SM

D

M

-Предложение денег

Спрос на деньги-

12. Кейнсианская теория денежного спроса

Спрос на деньги имеетследующие мотивы :

M

D

- деньги для покупок t

где t- трансакция

- мотив предосторожности;

-спекулятивный мотив или деньги для активов

Спрос на деньги состоит из следующих частей:

- трансакционного спроса

M

Dt

DaM

M- денежных запасов

- спрос на деньги со стороны активов

D M DtM DaM M

13. Предложение денег

-включает все денежные агрегаты, группыденег, объединённых по степени

ликвидности.

Деньги, находящиеся в обращении, не

являются полноценными деньгами, так как

не имеют собственной ценности.

14. Денежные агрегаты

Это -денежные группы, объединяемые постепени ликвидности..

Ликвидность – свойство превращения

финансовых активов в наличное платёжное

средство

Можно выделить следующие денежные агрегаты:

Mo

M1

M2

M3

= наличные банкноты и монеты

= Mo + средства на депозитах до востребования

= M1 + срочные депозиты

= M2 + государственные ценные бумаги

Ещё выделяют так называемые «широкие деньги»:

M2X – это-M2 + сбережения в иностранной валюте.

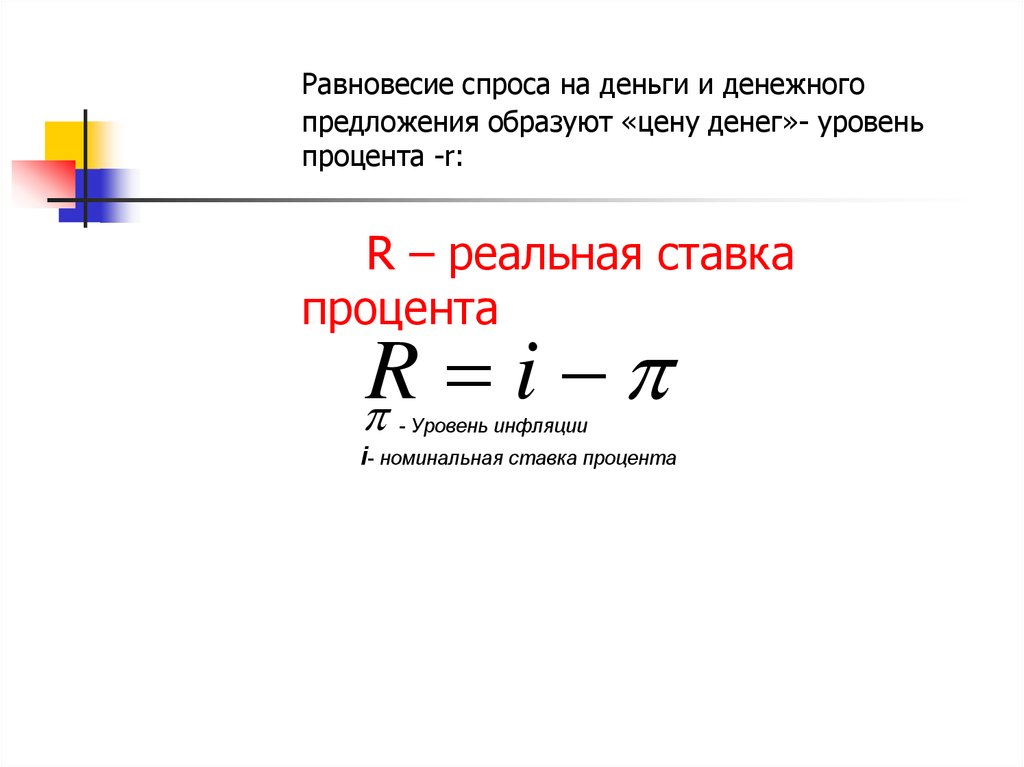

15.

Равновесие спроса на деньги и денежногопредложения образуют «цену денег»- уровень

процента -r:

R – реальная ставка

процента

R

i

- Уровень инфляции

i- номинальная ставка процента

16.

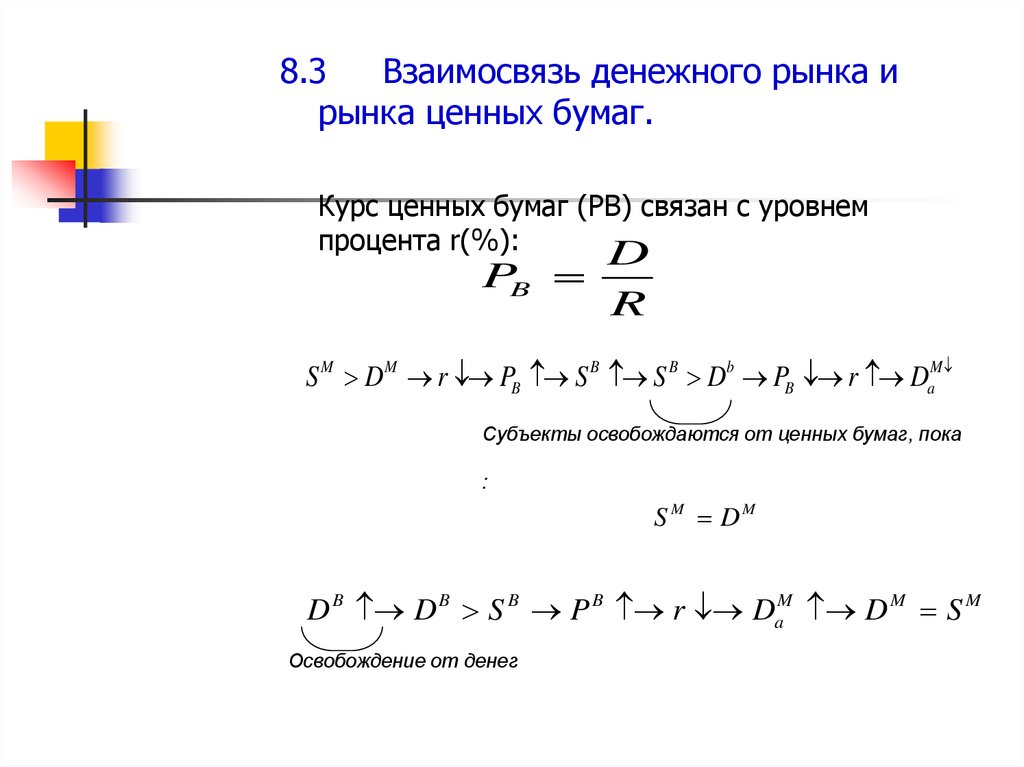

8.3Взаимосвязь денежного рынка и

рынка ценных бумаг.

Курс ценных бумаг (PB) связан с уровнем

процента r(%):

D

PB

R

S M DM r PB S B S B Db PB r DaM

Субъекты освобождаются от ценных бумаг, пока

:

S M DM

D B D B S B P B r DaM D M S M

Освобождение от денег

17.

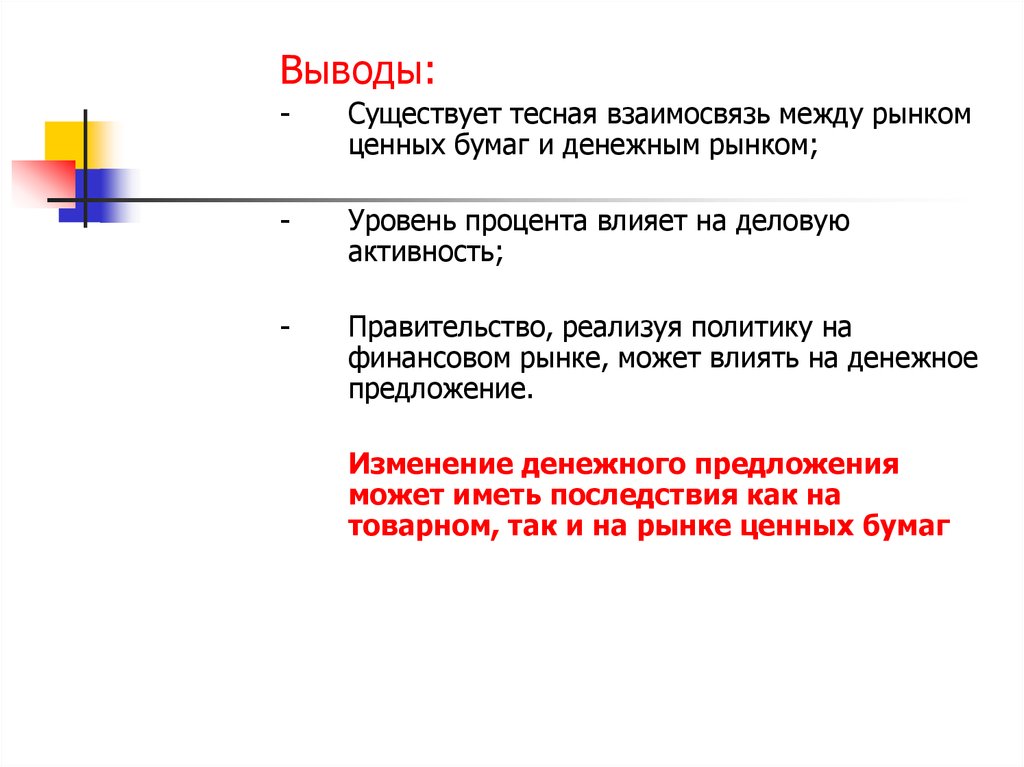

Выводы:-

Существует тесная взаимосвязь между рынком

ценных бумаг и денежным рынком;

-

Уровень процента влияет на деловую

активность;

-

Правительство, реализуя политику на

финансовом рынке, может влиять на денежное

предложение.

Изменение денежного предложения

может иметь последствия как на

товарном, так и на рынке ценных бумаг

18. 8.4. Банковская система

Банк – это финансовое учреждение,торгующееденьгами

Банковские операции делятся :

- на пассивные

и

- активные

Пассивные банковские операции,связаны с аккумуляцией

временно свободных денежных средств.

Активные банковские операции связаны с размещением

денег, с целью получения прибыли..

19.

Банки выполняют одну из важнейшихмакроэкономических функций

превращения сбережений в инвестиции:

S=I

Через

кредит

Банк работает на разнице процентов

между процентной ставкой для вкладчиков и

процентными ставками по кредитам

TR TC

(прибыль)

Различия между банком и обычной фирмой

заключается в том, что «сырьё» не

принадлежит банкам.

Банки, в отличии от фирмы, участвуют

формировании денежного предложения

20.

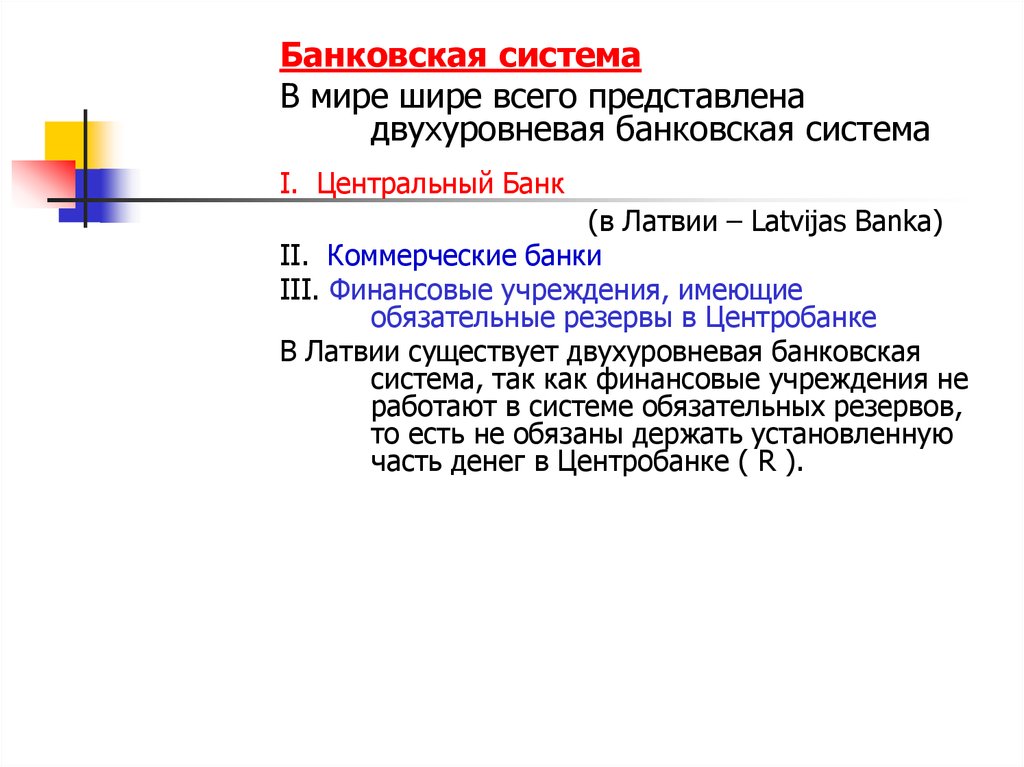

Банковская системаВ мире шире всего представлена

двухуровневая банковская система

I. Центральный Банк

(в Латвии – Latvijas Banka)

II. Коммерческие банки

III. Финансовые учреждения, имеющие

обязательные резервы в Центробанке

В Латвии существует двухуровневая банковская

система, так как финансовые учреждения не

работают в системе обязательных резервов,

то есть не обязаны держать установленную

часть денег в Центробанке ( R ).

21. Функции Центрального Банка:

-Выпуск денег в обращении(эмиссия денег)

Определение официального курса национальной

валюты

Хранение обязательных резервов коммерческих банков;

Заключение сделок на денежном рынке

Хранение государственных финансовых средств

Хранение государственных золото- валютных резервов;

Поддержание фиксированного курса лата и стабильного уровня

цен

Контроль за деятельностью коммерческих банков и

другими финансовыми учреждениями

-

Выдача и отзыв лицензий на занятие финансовой деятельностью

-

-

22. 8.5. Формирование банковских депозитов и денежный мультипликатор

Формирование банковскихдепозитов и денежный

мультипликатор

8.5.

Банковская система имеет свойство «создавать» деньги.

Центральный банк устанавливает норму обязательных резервов

(rr).

rr

komercbanku obligātās rezerves ( R, %)

R

(% vai decimāldaļās )

kopējā noguldījuma summa ( D, %)

D

R- величина обязательных резервов

ER- свободные резервы = разница между суммой депозитов и

суммой обязательных резервов:

ER=D-R

ER –свободные денежные средства, которые используются для

активных операций.

MB – денежная база= денежным средствам, находящихся в

обращении( C ) и сумме обязательных резервов - R .

MB=C+R

23. Банковский мультипликатор-mb ( множитель). rr=0.12 или 12%.

АКТИВЫПАССИВЫ

R – 1200

10 000– D

Банк

ER- 88000

(депозит)

A

Банк

R- 1056

8800 D

B

ER -7744

Банк

C

Банк D

7744 D

R - 929,3

ER -6814,7

R-817,6

ER -5996,9

6814,7 D

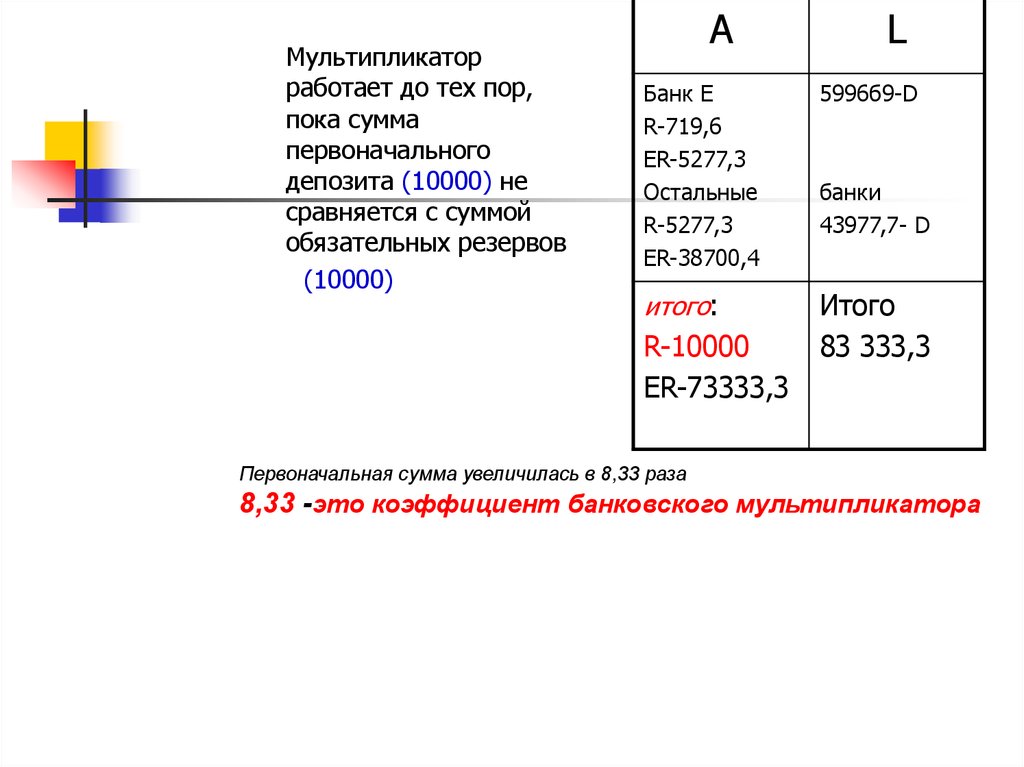

24.

Мультипликаторработает до тех пор,

пока сумма

первоначального

депозита (10000) не

сравняется с суммой

обязательных резервов

(10000)

A

L

Банк Е

R-719,6

ER-5277,3

Остальные

R-5277,3

ER-38700,4

5996б9-D

итого:

Итого

83 333,3

R-10000

ER-73333,3

банки

43977,7- D

Первоначальная сумма увеличилась в 8,33 раза

8,33 -это коэффициент банковского мультипликатора

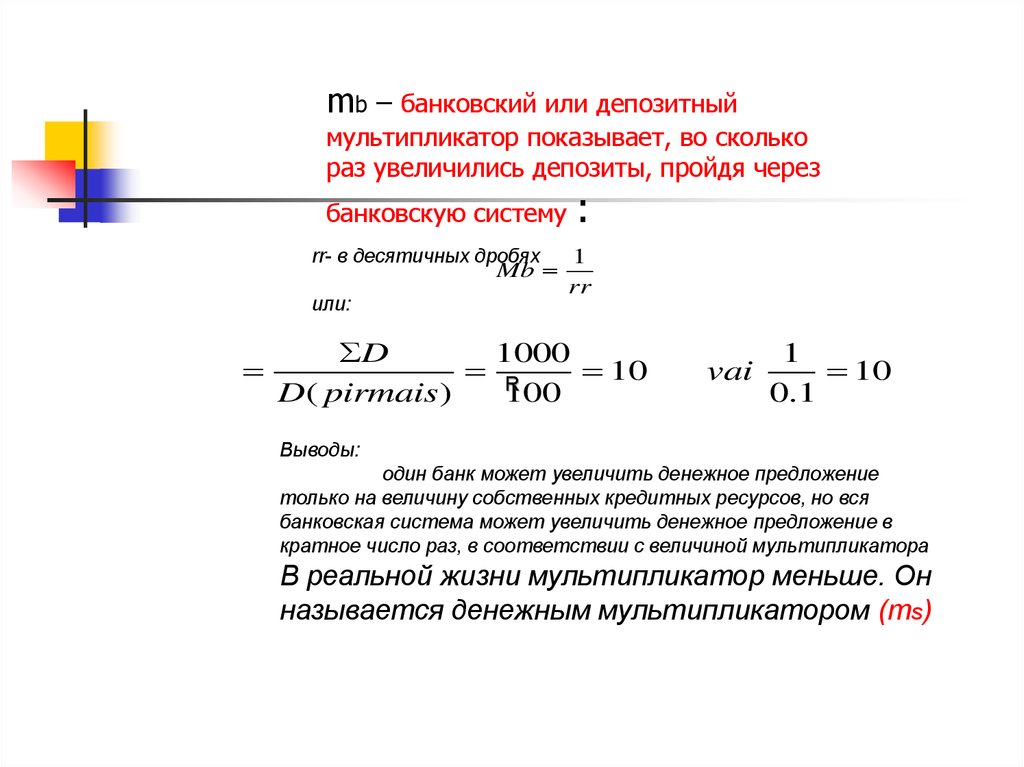

25.

mb – банковский или депозитныймультипликатор показывает, во сколько

раз увеличились депозиты, пройдя через

банковскую систему

rr- в десятичных дробях

Mb

или:

:

1

rr

D

1000

R

10

D( pirmais )

100

vai

1

10

0.1

Выводы:

один банк может увеличить денежное предложение

только на величину собственных кредитных ресурсов, но вся

банковская система может увеличить денежное предложение в

кратное число раз, в соответствии с величиной мультипликатора

В реальной жизни мультипликатор меньше. Он

называется денежным мультипликатором (ms)

26. 8.6. Денежный мультипликатор (ms)

Величина денежного мультипликатора (ms) зависит отдоверия населения банкам, в конечном счёте, от

коэффициента депонирования – cr

cr= C/D, где: С- наличность

R

D –депозиты

ms = C+D/C+R или, где ms- денежный мультипликатор

( множитель)

если разделим каждое слагаемое в числителе и знаменателе на

величину депозита D, то получим:

Ms =cr+1/cr+rr,

следовательно,

MS ( денежное предложение)= ms*MB

денежный мультипликатор умноженный на

денежную базу.

или

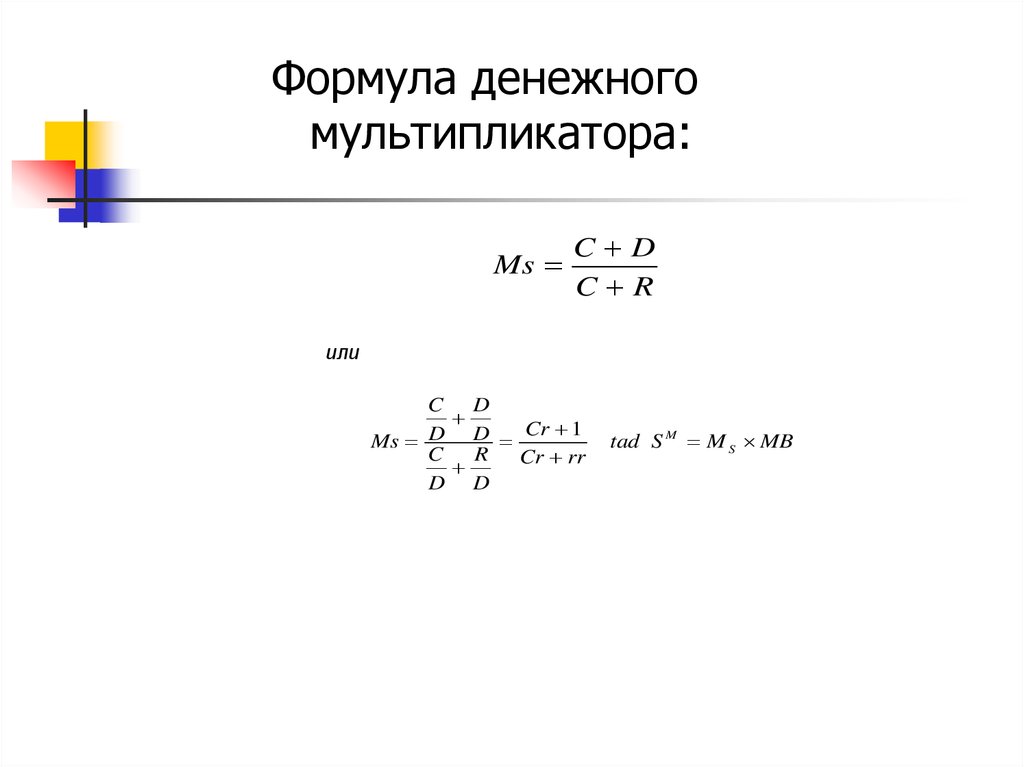

27.

Формула денежногомультипликатора:

Ms

C D

C R

или

C D

D

D Cr 1

Ms

C R

Cr rr

D D

tad S M M S MB

28. Регулирование денежного предложения зависит:

-от доверия населения банкам:сколько денег население предпочитает держать в банках и

сколько в наличности

cr

или

C/D- коэффициент

депонирования

Факторы его определяющие:

- эффект богатства;

- проценты по вкладам;

- теневая экономика;

- налоговая политика