Менеджмент

МенеджментПохожие презентации:

")

Сущность и принципы построения scor-модели. (Модуль 1. Лекция 1.2)

1.

Самарский государственный аэрокосмический университет имени академикаС.П. Королева (национальный исследовательский университет)

Факультет «Экономика и управление», Кафедра «Менеджмент»

А.В. Кириллов

Модуль 1: Организация логистической системы на

предприятиях аэрокосмического профиля

[электронный ресурс]

Лекция №1.2

СУЩНОСТЬ И ПРИНЦИПЫ ПОСТРОЕНИЯ SCOR-модели

2014

2.

SCOR-МОДЕЛИ ЦЕПИ ПОСТАВОК2.1. Принципы построения и структура

SCOR модели цепи поставок

Международная организация – Совет по цепям

поставок (The Supply-Chain Council-SCC), синтезировав в

себе передовые достижения концепции SCM, разработала

с целью более эффективного анализа, планирования и

проектирования цепей поставок так называемую SCORмодель (Supply-Chain Operations Reference-model) –

«Рекомендуемая модель операций в цепях поставок».

SCOR-модель

–

это

референтная

модель,

предполагающая собственный язык для описания

взаимоотношений между участниками цепи поставок.

2

3.

В данной модели применяется система оценки эффективностиработы этой цепи и библиотека типовых бизнес-процессов.

С помощью SCOR-модели создаются единые, сравнимые и

приспособленные для оценки процессы внутри цепи поставок. В

моделях определены типовые бизнес-процессы, горизонтальные и

вертикальные связи и бизнес-правила, действующие в различных

областях. Использование SCOR-модель позволяет оценить

процесс прохождения материального потока по цепи поставок

комплексно.

Одним из ключевых моментов модели является графическое

представление типологии цепи поставок, что позволяет иметь

наглядный образец сложной сетевой структуры бизнеса компании.

Помимо

этого

SCOR-модель

является

эффективным

инструментом диагностики цепи поставок, позволяет выявить все

«узкие места» и наглядно показать возможные альтернативные

варианты построения логистической системы компании.

3

4.

SCOR-модель основывается на стандартном описаниипроцессов управления цепями поставок и правилах приведения к

стандартным

характеристикам

и

функциям,

а

также

стандартизации взаимоотношений между бизнес-процессами.

Помимо этого, в основе применения SCOR-модели лежит

использование практик управления цепями поставок, которые

помогают достичь лучших результатов, а применение стандартных

метрик позволяет измерить и сравнить показатели эффективности

процессов.

На рис. 2.1. показана SCOR-модель в обобщенном виде

4

5.

ПЛАНБизнеспроцессы

Бизнеспроцессы

Бизнеспроцессы

Бизнеспроцессы

Поставщик Поставщик Фокусная компания

поставщика

Бизнеспроцессы

Потребитель Потребитель

потребителя

SCOR-Модель

Процессы

Лучшая практика

Метрики

Технологии

Рис.2.1. Рекомендуемая модель операций в

цепи поставок (SCOR-модель)

5

6.

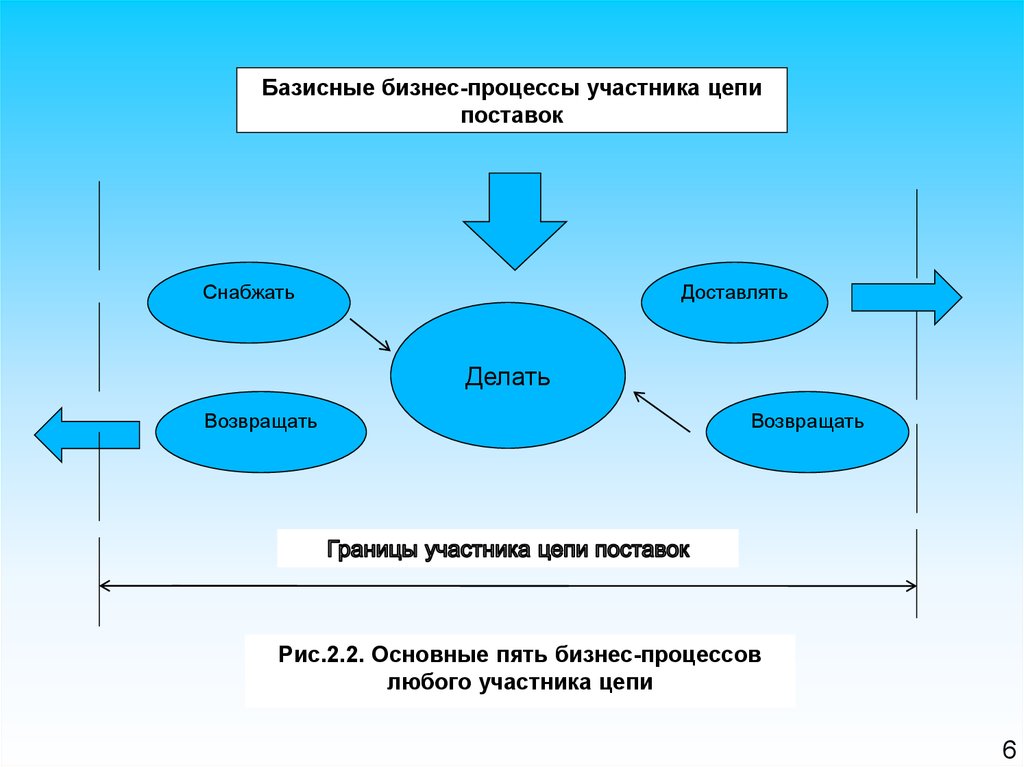

Базисные бизнес-процессы участника цепипоставок

Снабжать

Доставлять

Делать

Возвращать

Возвращать

Рис.2.2. Основные пять бизнес-процессов

любого участника цепи

6

7.

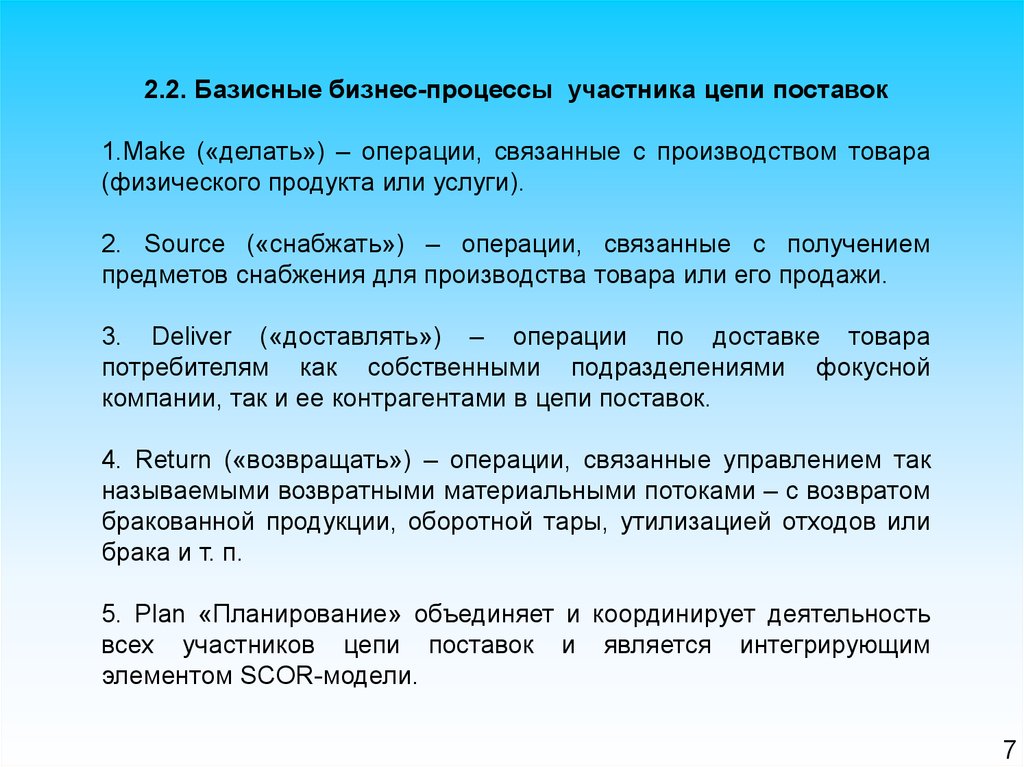

2.2. Базисные бизнес-процессы участника цепи поставок1.Make («делать») – операции, связанные с производством товара

(физического продукта или услуги).

2. Source («снабжать») – операции, связанные с получением

предметов снабжения для производства товара или его продажи.

3. Deliver («доставлять») – операции по доставке товара

потребителям как собственными подразделениями фокусной

компании, так и ее контрагентами в цепи поставок.

4. Return («возвращать») – операции, связанные управлением так

называемыми возвратными материальными потоками – с возвратом

бракованной продукции, оборотной тары, утилизацией отходов или

брака и т. п.

5. Plan «Планирование» объединяет и координирует деятельность

всех участников цепи поставок и является интегрирующим

элементом SCOR-модели.

7

8.

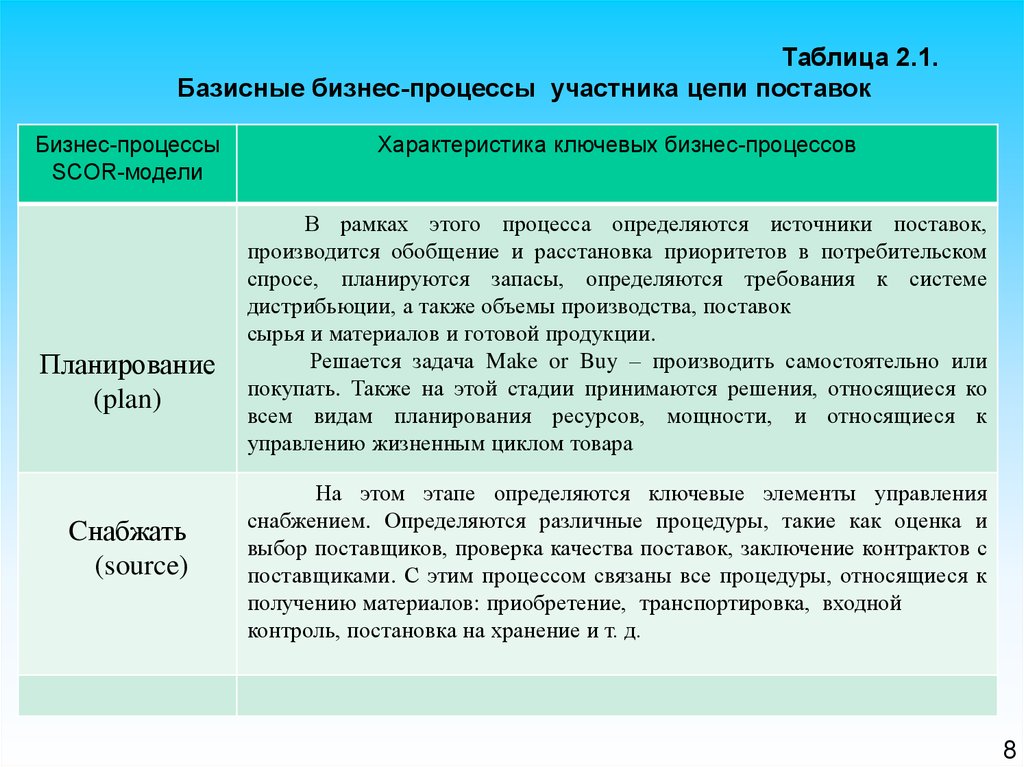

Таблица 2.1.Базисные бизнес-процессы участника цепи поставок

Бизнес-процессы

SCOR-модели

Планирование

(plan)

и.

Cнабжать

(source)

Характеристика ключевых бизнес-процессов

В рамках этого процесса определяются источники поставок,

производится обобщение и расстановка приоритетов в потребительском

спросе, планируются запасы, определяются требования к системе

дистрибьюции, а также объемы производства, поставок

сырья и материалов и готовой продукции.

Решается задача Make or Buy – производить самостоятельно или

покупать. Также на этой стадии принимаются решения, относящиеся ко

всем видам планирования ресурсов, мощности, и относящиеся к

управлению жизненным циклом товара

На этом этапе определяются ключевые элементы управления

снабжением. Определяются различные процедуры, такие как оценка и

выбор поставщиков, проверка качества поставок, заключение контрактов с

поставщиками. С этим процессом связаны все процедуры, относящиеся к

получению материалов: приобретение, транспортировка, входной

контроль, постановка на хранение и т. д.

8

9.

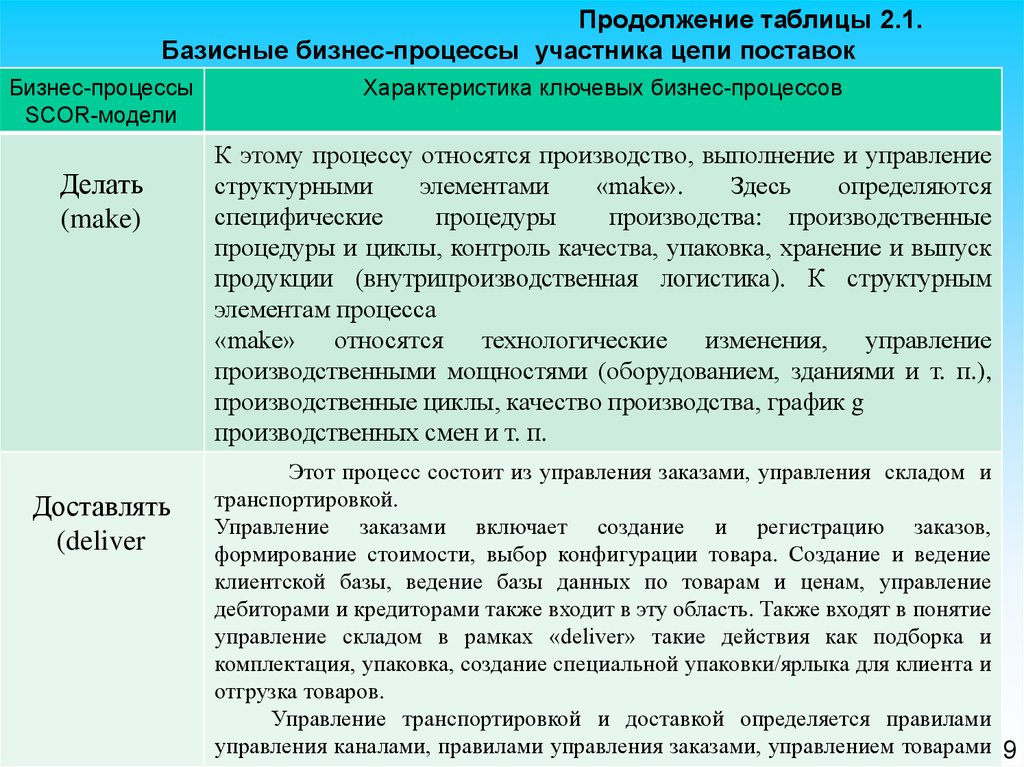

Продолжение таблицы 2.1.Базисные бизнес-процессы участника цепи поставок

Бизнес-процессы

SCOR-модели

Делать

(make)

и.

Доставлять

(deliver

Характеристика ключевых бизнес-процессов

К этому процессу относятся производство, выполнение и управление

структурными

элементами

«make».

Здесь

определяются

специфические

процедуры

производства: производственные

процедуры и циклы, контроль качества, упаковка, хранение и выпуск

продукции (внутрипроизводственная логистика). К структурным

элементам процесса

«make» относятся технологические изменения, управление

производственными мощностями (оборудованием, зданиями и т. п.),

производственные циклы, качество производства, график g

производственных смен и т. п.

Этот процесс состоит из управления заказами, управления складом и

транспортировкой.

Управление заказами включает создание и регистрацию заказов,

формирование стоимости, выбор конфигурации товара. Создание и ведение

клиентской базы, ведение базы данных по товарам и ценам, управление

дебиторами и кредиторами также входит в эту область. Также входят в понятие

управление складом в рамках «deliver» такие действия как подборка и

комплектация, упаковка, создание специальной упаковки/ярлыка для клиента и

отгрузка товаров.

Управление транспортировкой и доставкой определяется правилами

управления каналами, правилами управления заказами, управлением товарами 9

10.

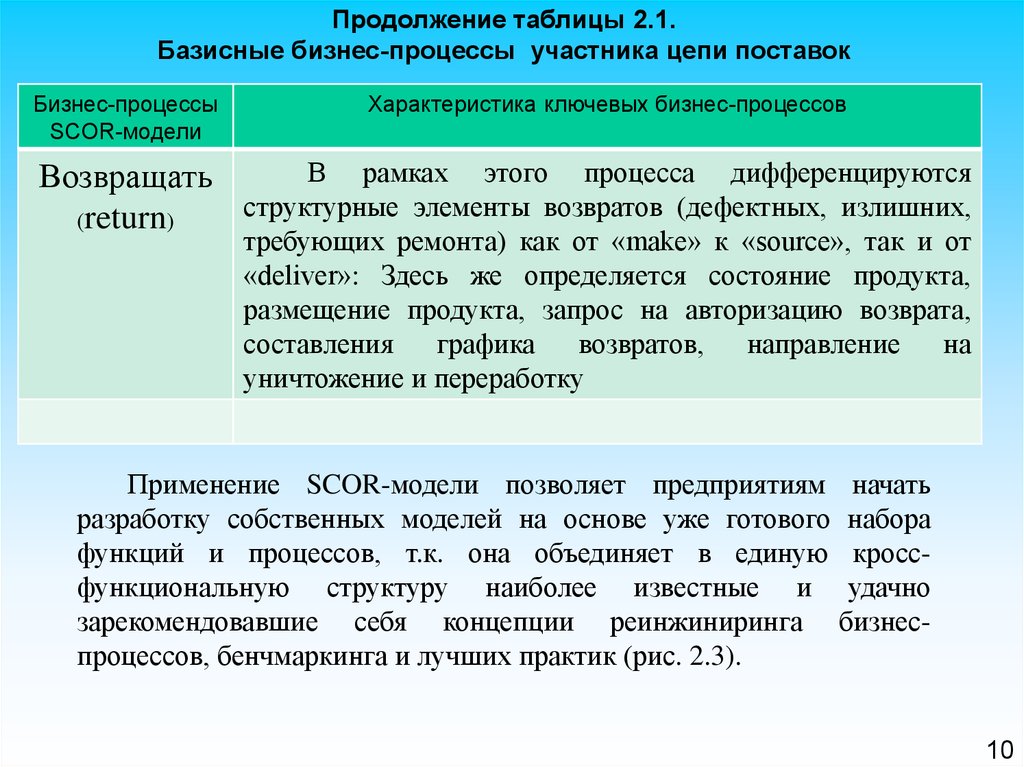

Продолжение таблицы 2.1.Базисные бизнес-процессы участника цепи поставок

Бизнес-процессы

SCOR-модели

Характеристика ключевых бизнес-процессов

В рамках этого процесса дифференцируются

Возвращать

структурные элементы возвратов (дефектных, излишних,

(return)

требующих ремонта) как от «make» к «source», так и от

«deliver»: Здесь же определяется состояние продукта,

размещение продукта, запрос на авторизацию возврата,

составления

графика

возвратов,

направление

на

уничтожение и переработку

Применение SCOR-модели позволяет предприятиям начать

разработку собственных моделей на основе уже готового набора

функций и процессов, т.к. она объединяет в единую кроссфункциональную структуру наиболее известные и удачно

зарекомендовавшие себя концепции реинжиниринга бизнеспроцессов, бенчмаркинга и лучших практик (рис. 2.3).

10

11.

Интеграция концепций в SCOR-моделиРеинжиниринг

г

Бенчмаркинг

Лучшие

практики, опыт

Референтная

модель

Описание

бизнеспроцессов

«as-is»

проектирование

желаемого

«to-be»

Определение

операционных

показателей в

аналогичных

компаниях и

постановка

внутренних целей,

основанных на

«best-in-class»

показателях

Описание опыта

управления и

применение ИТ

решений,

позволяющих

достигнуть best-inclass» показателей

Описание бизнес-процессов

«as-is» проектирование

желаемого состояния «to-be»

- Определение операционных

показателей в аналогичных

компаниях и постановка

внутренних целей,

сформированных на «best-inclass» показателях

- Описание практик

управления и применение ИТ

решений, позволяющих

достигнуть best-in-class»

показателей

Рис. 2.3. Интеграция концепций реинжиниринга бизнес-процессов,

бенчмаркинга и использования лучшей практики в SCOR-модели

11

12.

2.3. Применение SCOR-модели для измеренияэффективности цепей поставок

SCOR-модель представляет собой некий язык, позволяющий точно

описать и измерить бизнес-процессы. Система метрик дает возможность

количественно оценить все элементарные операционные процессы,

имеющие место в цепи поставок.

Метрики представляют собой средство анализа и коммуникации в

процессе принятия решений, а также устанавливают эталонные значения

целевых операционных показателей результативности. Таким образом,

SCOR модель позволяет оценивать эффективность бизнес-процессов в

динамике.

12

13.

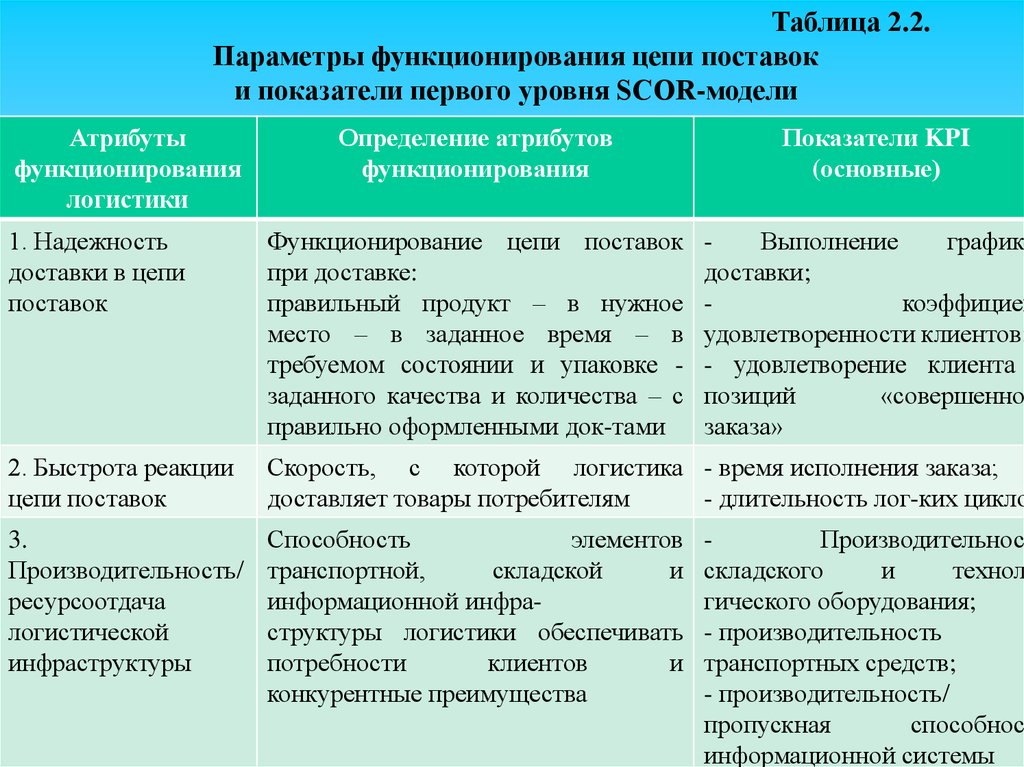

Оценка эффективности показателей логистических бизнес-процессовв цепях поставок (контроллинг) основана на использовании показателей

функционирования первого уровня модели, т.е. на измерителях высокого

ранга, которые могут обобщать ряд логистических процессов (табл. 2.2).

Указанные в табл. 2.2 измерители и система базовых KPI

характеризуют как внешнюю, направленную на потребителя, так и

внутреннюю, связанную с логистическими активами, эффективность

логистических бизнес-процессов в цепи поставок.

При этом, метрики измерения логистической деятельности должны

быть разработаны таким образом, чтобы они учитывали влияние

логистики на операционные расходы, оборотный капитал и долгосрочные

цели цепи поставок. а также устанавливают эталонные значения целевых

операционных показателей результативности. Таким образом, SCOR

модель позволяет оценивать эффективность бизнес-процессов в динамике.

13

14.

Таблица 2.2.Параметры функционирования цепи поставок

и показатели первого уровня SCOR-модели

Атрибуты

функционирования

логистики

Определение атрибутов

функционирования

Показатели KPI

(основные)

1. Надежность

доставки в цепи

поставок

Функционирование цепи поставок

при доставке:

правильный продукт – в нужное

место – в заданное время – в

требуемом состоянии и упаковке заданного качества и количества – с

правильно оформленными док-тами

Выполнение

графико

доставки;

коэффициен

удовлетворенности клиентов;

- удовлетворение клиента

позиций

«совершенног

заказа»

2. Быстрота реакции

цепи поставок

Скорость, с которой логистика - время исполнения заказа;

доставляет товары потребителям

- длительность лог-ких цикло

3.

Производительность/

ресурсоотдача

логистической

инфраструктуры

Способность

элементов

транспортной,

складской

и

информационной инфраструктуры логистики обеспечивать

потребности

клиентов

и

конкурентные преимущества

Производительност

складского

и

технол

гического оборудования;

- производительность

транспортных средств;

- производительность/

пропускная

способност

информационной системы 8

15.

Продолжение таблицы 2.2.Параметры функционирования цепи поставок

и показатели первого уровня SCOR-модели

Атрибуты

функционирования

логистики

Определение атрибутов

функционирования

Показатели KPI

(основные)

4. Затраты в

цепи поставок

Затраты,

связанные

с - общие затраты в объеме продаж

логистическими операциями в товаров;

цепи поставок

- общие затраты на управление

ЦП;

- ресурсоотдача;

затраты

на

управлении

возвратами/отходами

5. Эффективность

управления

логистическими

активами

в цепи поставок

Эффективность логистики в

управлении

активами

для

удовлетворения спроса.

Включает управление всеми

активами:

основным

(вложенным в логистическую

инфраструктуру) и оборотным

капиталом

- время цикла оборота денежных

средств;

- запасы, в днях поставки;

- количество оборотов активов

15

16.

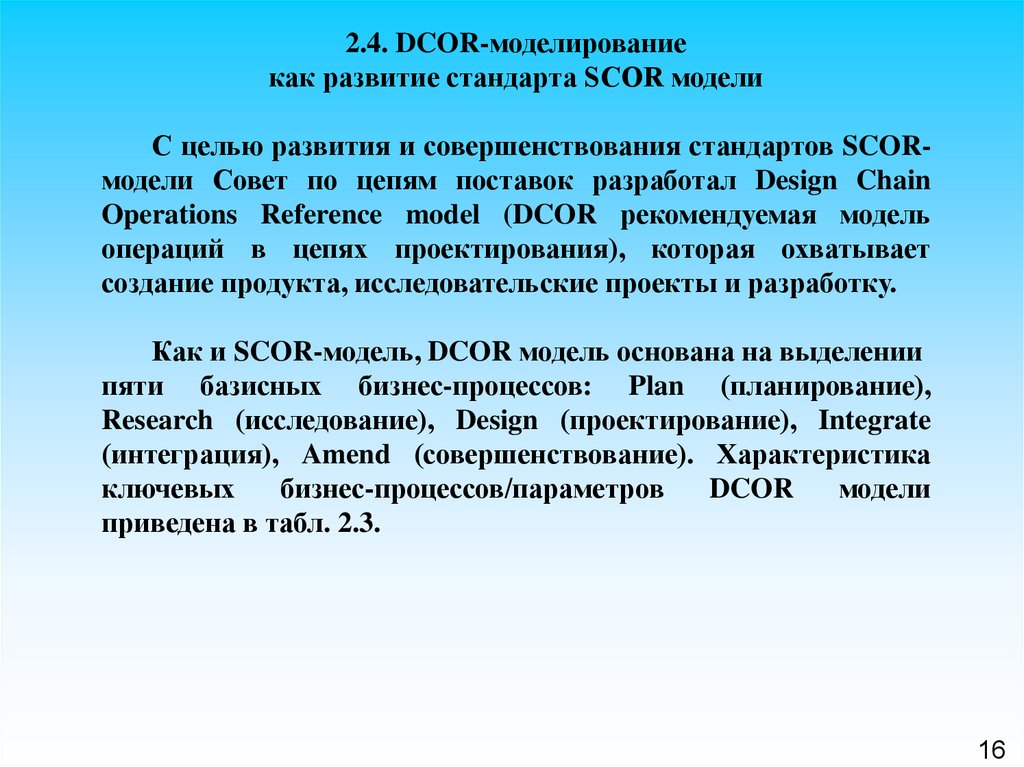

2.4. DCOR-моделированиекак развитие стандарта SCOR модели

С целью развития и совершенствования стандартов SCORмодели Совет по цепям поставок разработал Design Chain

Operations Reference model (DCOR рекомендуемая модель

операций в цепях проектирования), которая охватывает

создание продукта, исследовательские проекты и разработку.

Как и SCOR-модель, DCOR модель основана на выделении

пяти базисных бизнес-процессов: Plan (планирование),

Research (исследование), Design (проектирование), Integrate

(интеграция), Amend (совершенствование). Характеристика

ключевых

бизнес-процессов/параметров

DCOR

модели

приведена в табл. 2.3.

16

17.

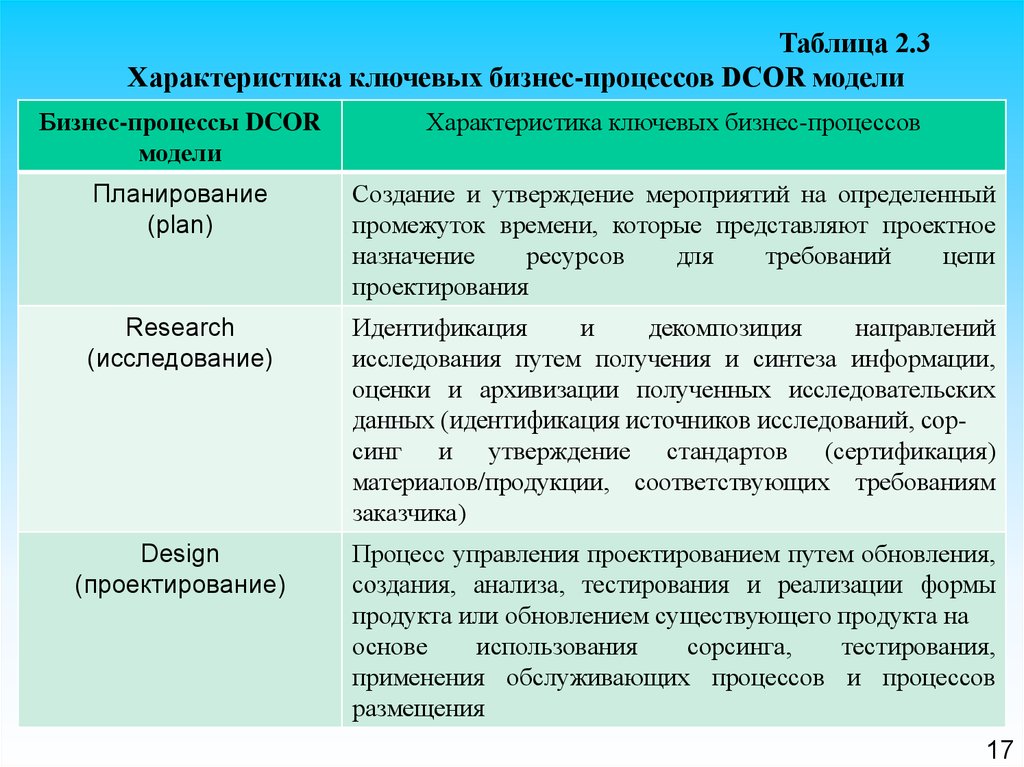

Таблица 2.3Характеристика ключевых бизнес-процессов DCOR модели

Бизнес-процессы DCOR

модели

Характеристика ключевых бизнес-процессов

Планирование

(plan)

Создание и утверждение мероприятий на определенный

промежуток времени, которые представляют проектное

назначение

ресурсов

для

требований

цепи

проектирования

Research

(исследование)

Идентификация

и

декомпозиция

направлений

исследования путем получения и синтеза информации,

оценки и архивизации полученных исследовательских

данных (идентификация источников исследований, сорсинг и утверждение стандартов (сертификация)

материалов/продукции, соответствующих требованиям

заказчика)

Design

(проектирование)

Процесс управления проектированием путем обновления,

создания, анализа, тестирования и реализации формы

продукта или обновлением существующего продукта на

основе

использования

сорсинга,

тестирования,

применения обслуживающих процессов и процессов

размещения

17

18.

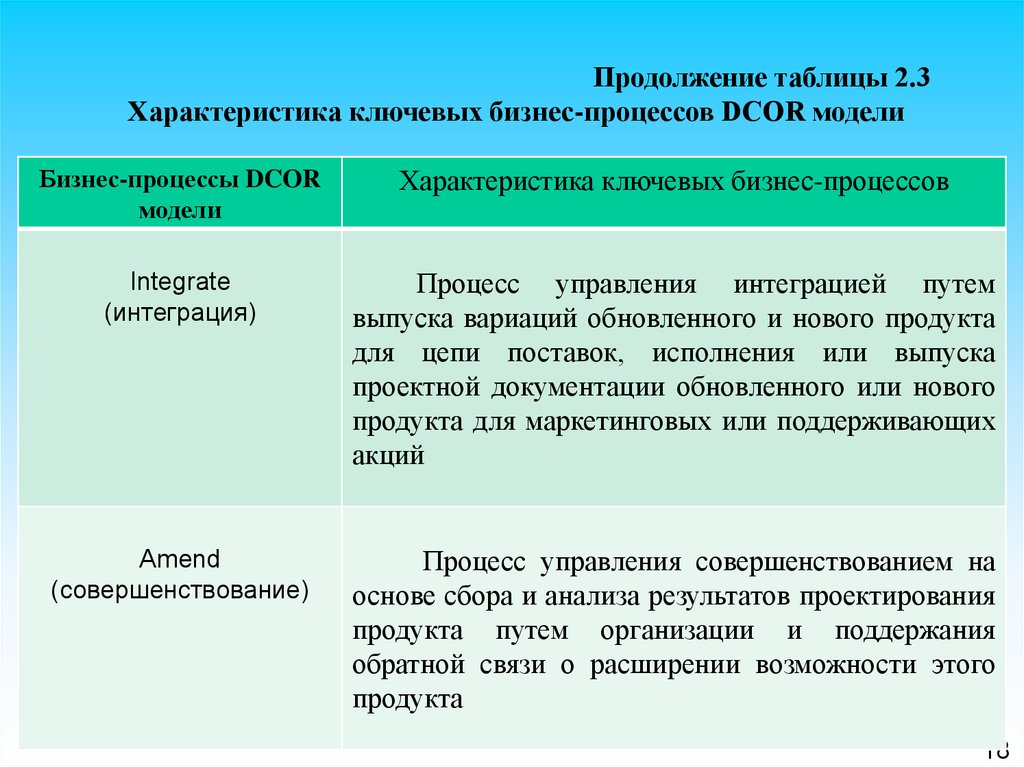

Продолжение таблицы 2.3Характеристика ключевых бизнес-процессов DCOR модели

Бизнес-процессы DCOR

модели

Характеристика ключевых бизнес-процессов

Integrate

(интеграция)

Процесс управления интеграцией путем

выпуска вариаций обновленного и нового продукта

для цепи поставок, исполнения или выпуска

проектной документации обновленного или нового

продукта для маркетинговых или поддерживающих

акций

Amend

(совершенствование)

Процесс управления совершенствованием на

основе сбора и анализа результатов проектирования

продукта путем организации и поддержания

обратной связи о расширении возможности этого

продукта

18

19.

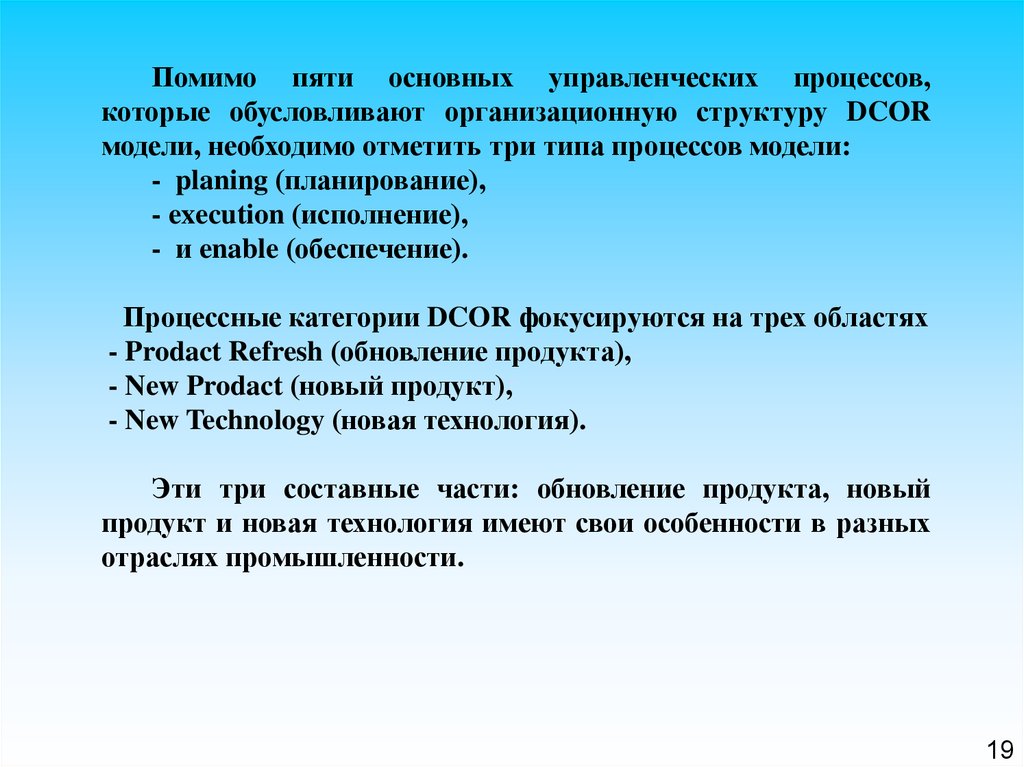

Помимо пяти основных управленческих процессов,которые обусловливают организационную структуру DCOR

модели, необходимо отметить три типа процессов модели:

- planing (планирование),

- execution (исполнение),

- и enable (обеспечение).

Процессные категории DCOR фокусируются на трех областях

- Prodact Refresh (обновление продукта),

- New Prodact (новый продукт),

- New Technology (новая технология).

Эти три составные части: обновление продукта, новый

продукт и новая технология имеют свои особенности в разных

отраслях промышленности.

19

20.

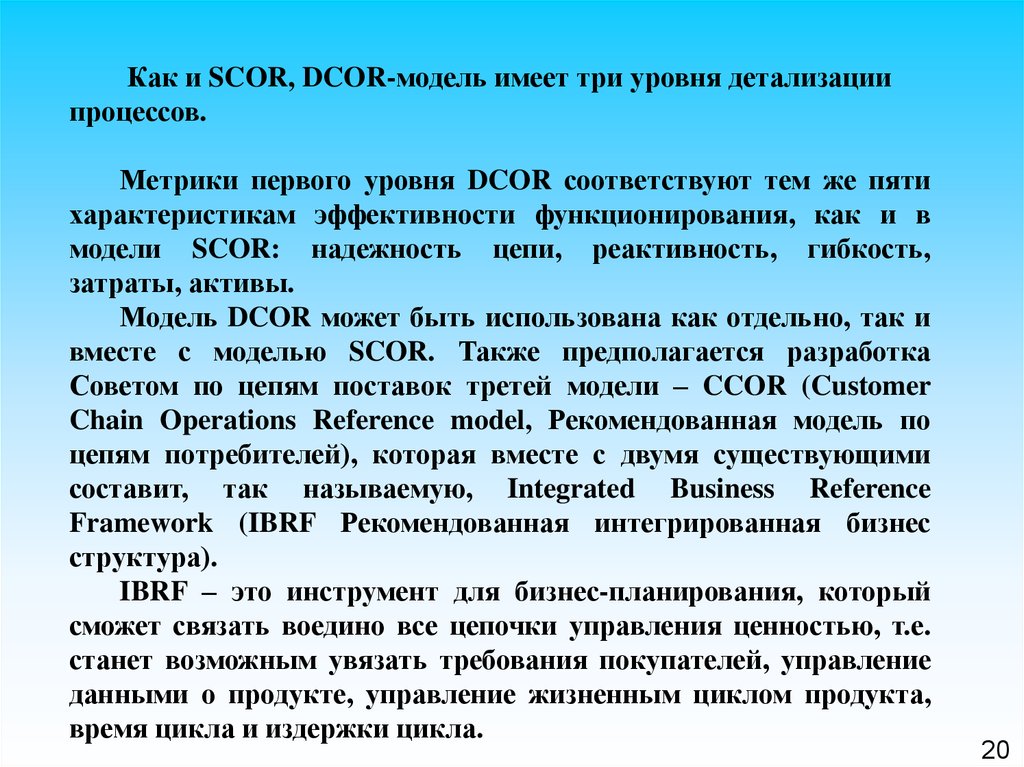

Как и SCOR, DCOR-модель имеет три уровня детализациипроцессов.

Метрики первого уровня DCOR соответствуют тем же пяти

характеристикам эффективности функционирования, как и в

модели SCOR: надежность цепи, реактивность, гибкость,

затраты, активы.

Модель DCOR может быть использована как отдельно, так и

вместе с моделью SCOR. Также предполагается разработка

Советом по цепям поставок третей модели – CCOR (Customer

Chain Operations Reference model, Рекомендованная модель по

цепям потребителей), которая вместе с двумя существующими

составит, так называемую, Integrated Business Reference

Framework (IBRF Рекомендованная интегрированная бизнес

структура).

IBRF – это инструмент для бизнес-планирования, который

сможет связать воедино все цепочки управления ценностью, т.е.

станет возможным увязать требования покупателей, управление

данными о продукте, управление жизненным циклом продукта,

время цикла и издержки цикла.

20

21.

Таргет-костинг (от англ. target costing — целевая стоимость) —это метод управления себестоимостью (затратами на производство)

продукции. Сущность заключается в снижении себестоимости

продукции на всем ее производственном цикле, за счет применения

производственных, инженерных, научных исследований и разработок.

Современный таргет-костинг (японское название — genka kikaku)

зародился в Японии в 1960-х годах. Впервые данный метод внедрила

в практику корпорация Toyota в 1965 году, хотя некоторые, более

примитивные его формы еще в 1947 году использовала компания

General Electric. На этом предприятии издавна использовалась

система управления целевыми издержками (target cost management),

однако, по сути, она представляла собой чересчур упрощенную

версию современной концепции.

21

22.

История таргет-костинга связана и с довоенной Германией. Так, послеприхода к власти А.Гитлер обозначил необходимость выпуска «народного»

автомобиля VolksWagen, который должен был стать доступным самым

широким слоям населения. По оценке Министерства экономики страны, для

того чтобы автомобиль стал действительно общедоступным, его розничная

цена должна была находиться в пределах 1000 рейхсмарок. Окончательная

цена автомобиля с учетом «подарка» фюрера (скидки в 10 рейхсмарок) была

определена в 990 рейхсмарок; дальнейшее проектирование велось с учетом

данного верхнего ограничения. В частности, конструкторам пришлось

отказаться от гидравлического привода тормозов (хотя уровень технологий

того

времени

вполне

позволял

его

реализовать)

и

использовать

механический привод. За счет этого сэкономили больше 30 марок

22

23.

Принципы и процессы работыСистема целевого управления затратами таргет-костинг основывается на

очень простой идее: если для успешного бизнеса изделие нужно продавать

по цене, не превышающей рыночную, то определение себестоимости

будущей продукции начинается именно с установления цены на нее.

Традиционный метод ценообразования просто вывернут наизнанку. Сначала

определяется рыночная цена на данный вид продукции, затем

устанавливается желаемый размер прибыли, а потом рассчитывается

максимально допустимый размер себестоимости.

Таким образом, допустимый размер себестоимости по методу таргеткостинга определяется следующим образом:

Рыночная цена в данном методе называется целевой ценой (target

price), желательная разница между себестоимостью и продажной ценой

называется целевой прибылью (target profit), а себестоимость, по которой

изделие должно быть изготовлено, называется целевой себестоимостью

(target cost).

23

24.

Процессустановления

целевой

цены

продукта

предусматривает

использование трехуровневого анализа:

«качество продукта — набор функциональных характеристик

продукта — цена продукта»,

где цена предполагается или задается как рынком в целом, так и

непосредственными потребителями. Эта цена определяется с помощью

маркетинговых исследований, фактически являясь ожидаемой рыночной

ценой продукции. Целевая прибыль представляет величину прибыли,

необходимую предприятию для развития и удовлетворения запросов

собственников.

24

25.

В чём преимущество такого подхода?Во-первых, итеративный подход к разработке нового продукта обеспечивает

поэтапное осмысление каждого нюанса, касающегося себестоимости. Менеджеры

и служащие, стремясь приблизиться к целевой себестоимости, часто находят

новые, нестандартные решения в ситуациях, требующих инновационного

мышления.

Во-вторых,

себестоимость

необходимость

ограждает

постоянно удерживать

инженеров

от

искушения

в

голове

применить

целевую

более

дорогостоящую технологию или материал, так как это неизбежно приведёт лишь к

выходу на новый виток перепроектирования продукта. Таким образом, весь

производственный процесс, начиная с замысла нового продукта, приобретает

инновационный характер, не выходя за рамки заранее установленных затратных

ограничений.

25

26.

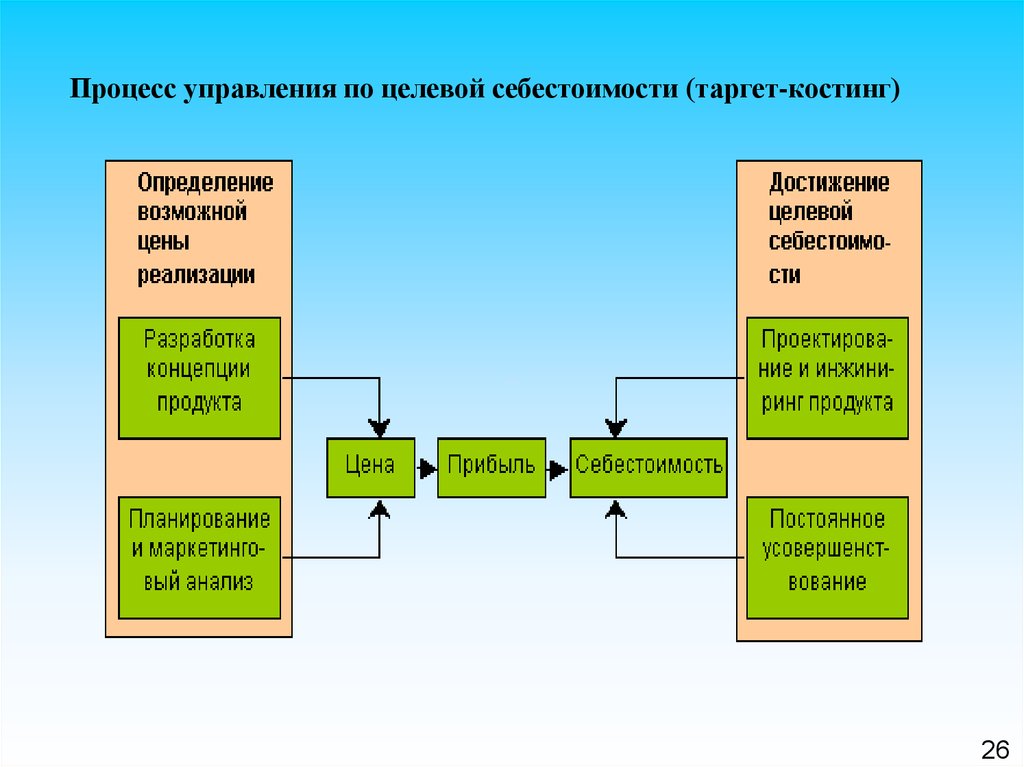

Процесс управления по целевой себестоимости (таргет-костинг)26

27.

Интересен также опыт внедрения системы таргет-костинг в американских корпорациях,первые попытки внедрения таргет-костинг в США относятся к концу 1980-х годов. Так,

корпорация Chrysler одна из первых заимствовала японский опыт и добилась значительных

успехов. Всего через пять лет после внедрения таргет-костинг прибыли корпорации Chrysler

значительно возросли, а рыночная цена акций подскочила с отметки 10 долл. за одну акцию в 1990

г. до 54 долл. за акцию в 1995 г.

Подобно руководству Chrysler, высший менеджмент компании General Electric в начале 1990-х

годов столкнулся с проблемами в производстве реактивных двигателей, спрос на которые упал и

прибыль резко уменьшилась. Руководство General Electric приняло решение о внедрении системы

таргет-костинг (японского образца) в 1993 г. С самого начала менеджеры установили контакт со

своими клиентами — авиакомпаниями, чтобы выяснить, как бы лучше перепроектировать

двигатели и уменьшить их стоимость. Вскоре выяснилось, что двигатели для Boeing-747 и Boeing-

767 можно делать без коллектора, так как клиенты полагали, что стоимость коллектора (10 тыс.

долл.) значительно превышает его полезность.

27