")

")

")

Экономика

ЭкономикаПохожие презентации:

")

производства")

")

Производство экономических благ. Издержки производства. (Тема 4)

1. ФГОБУВО «Финансовый университет при Правительстве Российской Федерации» (Финуниверситет)

Экономическая теория.МИКРОЭКОНОМИКА

лекция

Лектор: д.э.н., проф. кафедры «Экономическая теория»

Пивоварова М.А.

20 октября 2015 г.

2. Тема 4. Производство экономических благ. Издержки производства

1. Природа издержек2. Издержки в краткосрочном периоде

3. Издержки в долгосрочном периоде

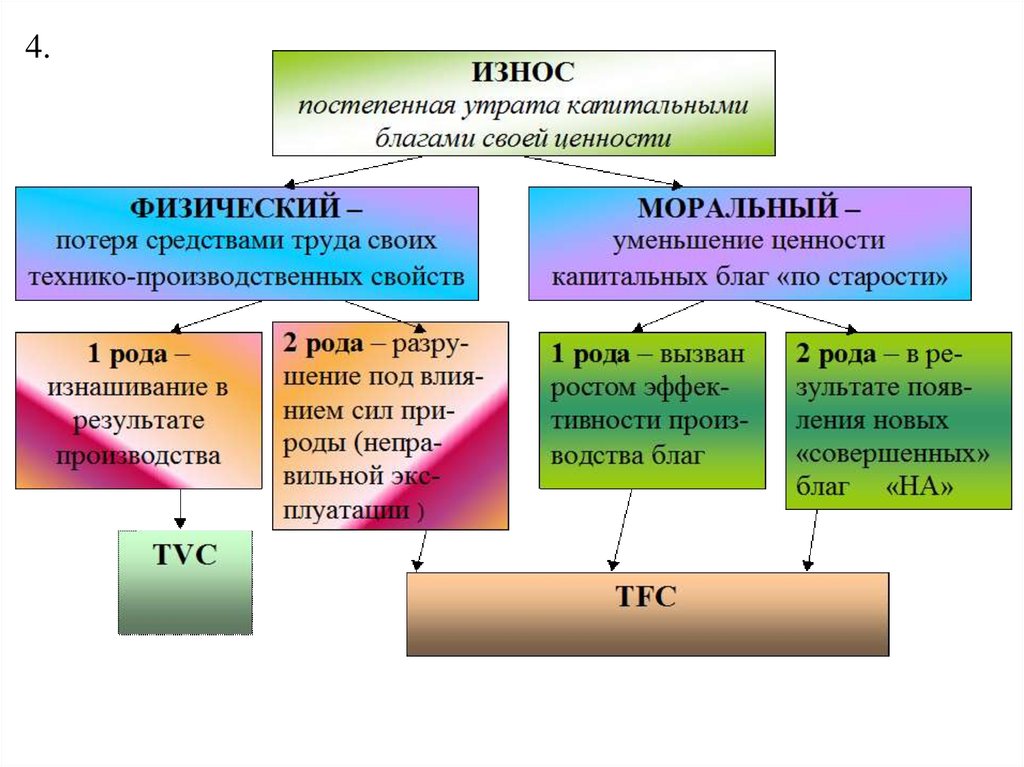

4. Износ и амортизация

3. Формирование дохода фирмы

СПРОСЦЕНА

ТОВАРА

ПРЕДЛОЖЕНИЕ

ИЗДЕРЖКИ

ПРОИЗВОДСТВА

ДОХОД

ФИРМЫ

4. 1. Природа издержек

Затраты …????

ИЗДЕРЖКИ

Трансформационные

затраты ресурсов, связанные с

производством продукта

Трансакционные

издержки взаимодействия

экономических субъектов

внутри и вне фирмы

5. Трансформационные издержки

Факторыпроизводства

Элементы издержек

производства

Труд

Оборотный

производственный

капитал

Зарплата

Стоимость сырья,

вспомогательных материалов,

топлива, транспортных услуг и

др.

Амортизация = сумме

физического и морального

износа основных фондов за 1

год

Время

????

Основной капитал

(машины, здания)

Денежные средства

Земля, помещения

(аренда)

% - плата за кредит

Рента

6.

Теория издержек и практика управленияфирмой

Как определить реальный

размер издержек?

Политика фирмы

в сфере издержек!?!

• Интеллектуальный капитал

• Бренд

Какова структура

издержек?

7. ИЗДЕРЖКИ с точки зрения стратегических перспектив

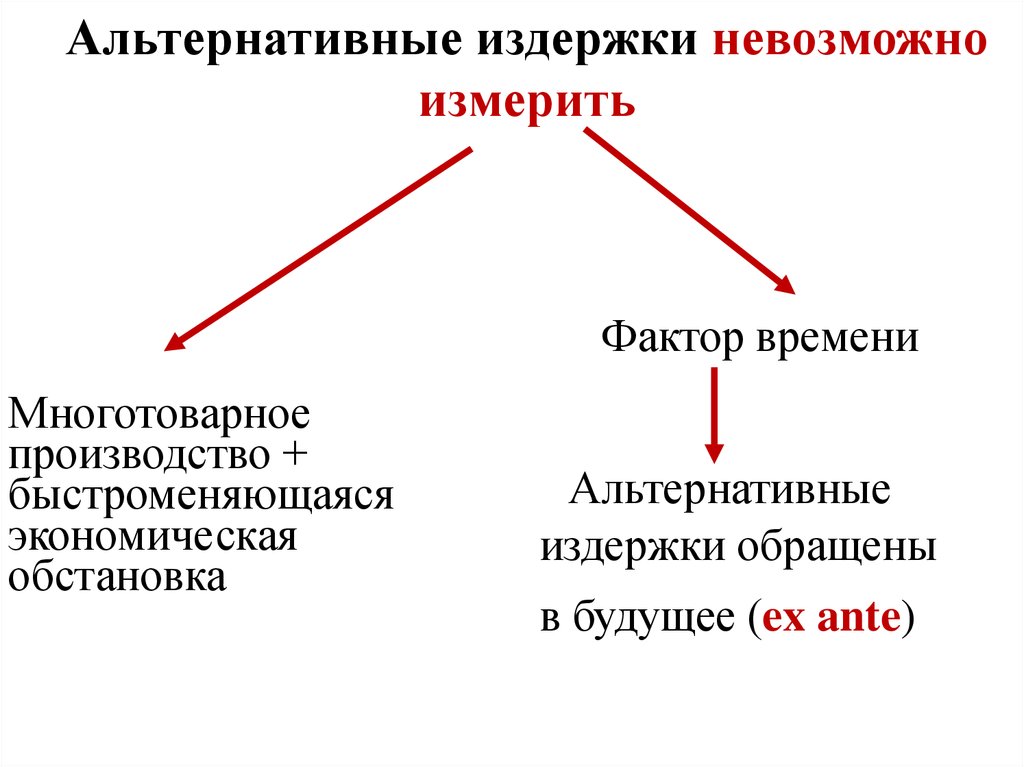

• Альтернативные – издержкиупущенных возможностей

это ценность других благ, которые

можно было бы получить при наиболее

выгодном из всех возможных

альтернативных способов

использования данного ресурса

8.

Альтернативные издержки невозможноизмерить

Фактор времени

Многотоварное

производство +

быстроменяющаяся

экономическая

обстановка

Альтернативные

издержки обращены

в будущее (ex ante)

9. ИЗДЕРЖКИ с точки зрения стратегических перспектив

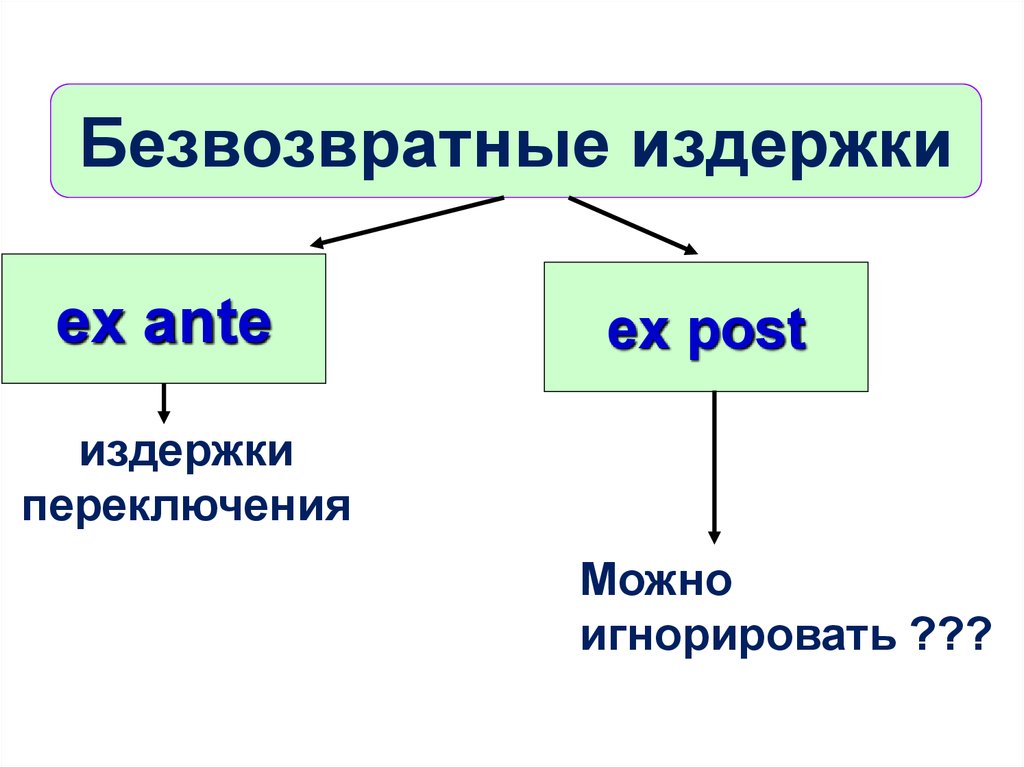

• Необратимые (безвозвратные)издержки – дополнительная плата за

экономический выбор:

их невозможно вернуть при принятии

решения об альтернативном использовании

ресурсов

Имеют однократный характер

10.

Безвозвратные издержкиex ante

ex post

издержки

переключения

Можно

игнорировать ???

11.

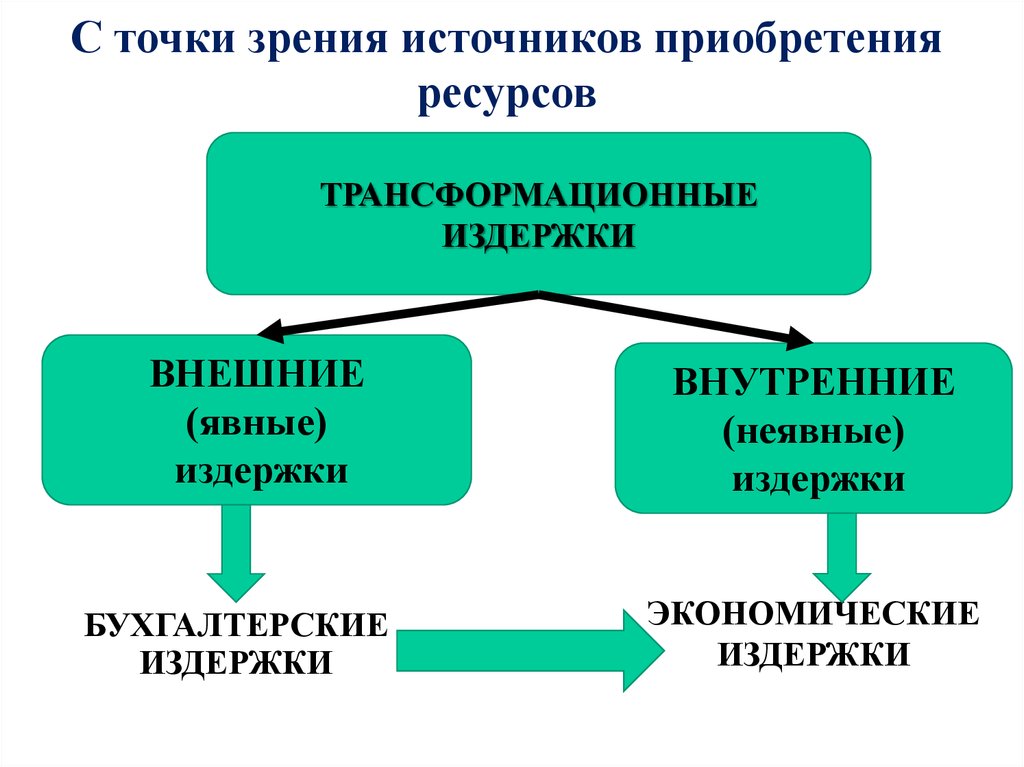

С точки зрения источников приобретенияресурсов

ТРАНСФОРМАЦИОННЫЕ

ИЗДЕРЖКИ

ВНЕШНИЕ

(явные)

издержки

БУХГАЛТЕРСКИЕ

ИЗДЕРЖКИ

ВНУТРЕННИЕ

(неявные)

издержки

ЭКОНОМИЧЕСКИЕ

ИЗДЕРЖКИ

12. Структура бухгалтерских издержек

ЗАТРАТЫМАТЕРИАЛЬНЫЕ

ЗАТРАТЫ

БУХГАЛТЕРСКИЕ

ИЗДЕРЖКИ

АМОРТИЗАЦИЯ

НА ОПЛАТУ

ТРУДА

ОТЧИСЛЕНИЯ

НА

СОЦИАЛЬНЫЕ

НУЖДЫ

ПРОЧИЕ ЗАТРАТЫ

13. Неявные издержки

собственные ресурсы предпринимателя:

альтернативная ценность времени

предпринимателя зарплата управляющего

альтернативная стоимость собственного

капитала % по вкладу

альтернативная стоимость пользования землёй,

недвижимостью рента

альтернативная стоимость применяемой

собственной научной разработки

лицензионный платеж

14.

15. НОРМАЛЬНАЯ ПРИБЫЛЬ

минимальный уровеньприбыльности,

достаточный для того, чтобы

владельцы фирмы считали для себя

выгодным продолжение занятий

данным видом бизнеса

Это часть внутренних (неявных)

издержек

16. Экономические издержки

I. Альтернативные издержкиII. Явные издержки

III. Неявные издержки

IV. Нормальная прибыль

17.

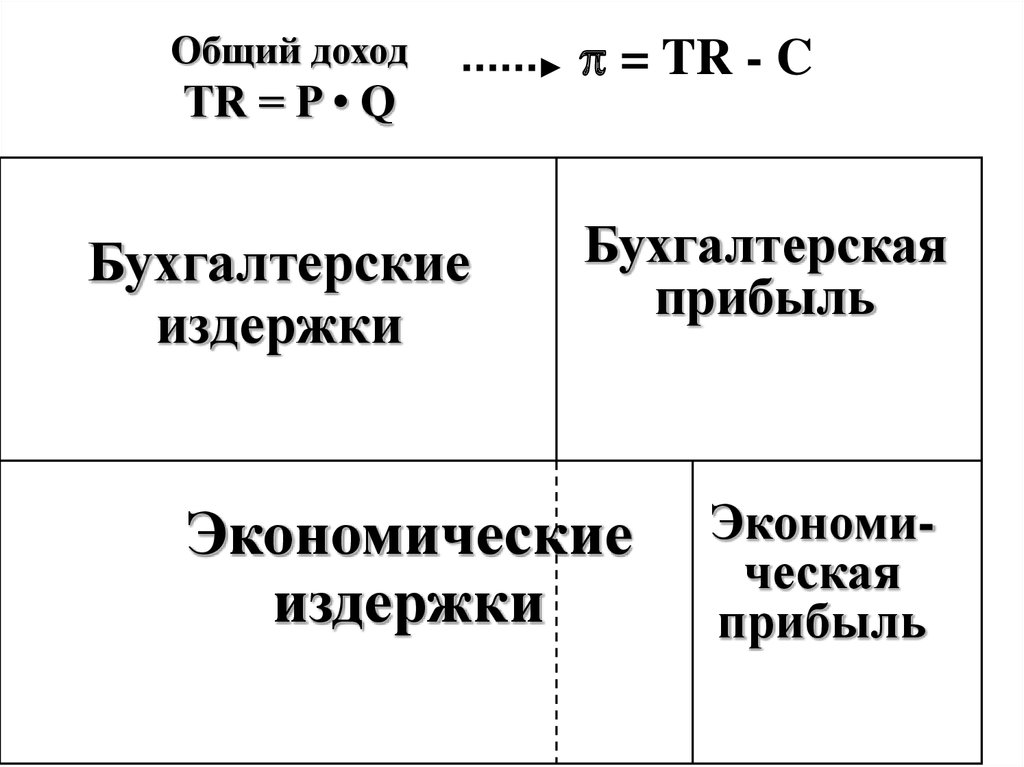

Общий доходТR = P • Q

Бухгалтерские

издержки

= TR - C

Бухгалтерская

прибыль

Экономические

издержки

Экономическая

прибыль

18. Производственная функция Изокванта

2. Издержки в краткосрочном периодеПроизводственная функция

Капитал

Изокванта

Временной горизонт

• краткосрочный период

• долгосрочный период

В

KB

А

KA

Q

LB

LA

Труд

19. Экономические издержки

в краткосрочныйпериод

в долгосрочный

период

Период

фиксированных

основных мощностей

Изменение

всех ресурсов

и мощностей

Изменение объемов

производства и рамках

постоянных мощностей

Изменение не только

объемов производства,

но и размеров предприятия

20. Закон убывающей отдачи

ITPL, MPL

III

II

TPL

MPL

0

A

B

C

D

E

L

21.

Издержки как реакция на изменение выпускапродукции

C

FC – постоянные издержки,

не зависят от объемов

производства

FC

Q

22.

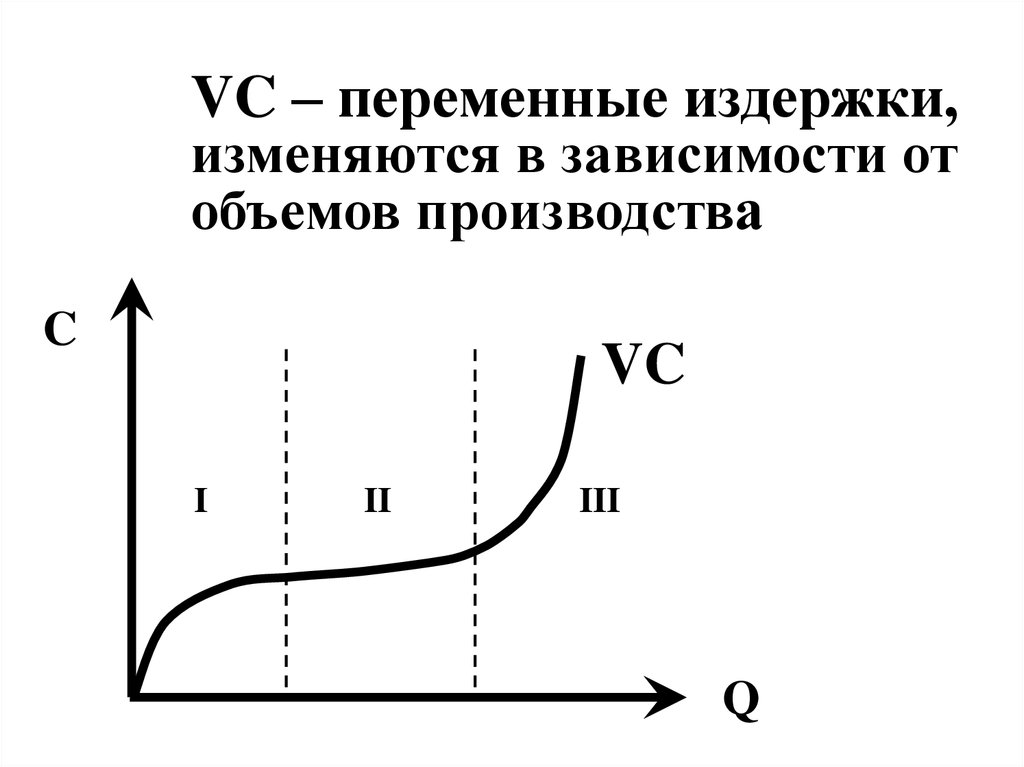

VC – переменные издержки,изменяются в зависимости от

объемов производства

C

VC

I

II

III

Q

23. Общие издержки фирмы ТС = FC + VC

CTC

VC

FC

Q

24. Средние постоянные издержки

CFC

AFC =

Q

AFC

Q

25. Средние переменные издержки

CAVC

VC

AVC =

Q

I

II

III

Q

26. Средние общие издержки (ATC)

CATC

НО!!!!

на практике….

AFC

AVC

AFC

A

B

Q

27.

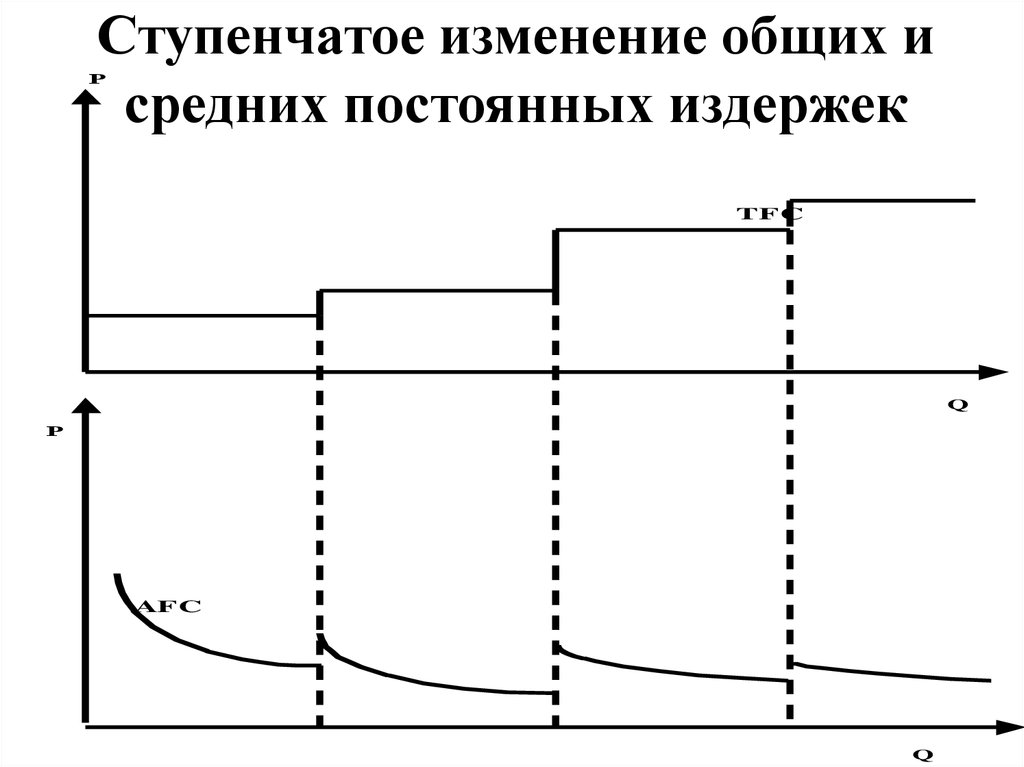

Ступенчатое изменение общих исредних постоянных издержек

Р

TFC

Q

Р

AFC

Q

28.

РСтупенчатое изменение общих и

средних переменных издержек

TVC

Q

Р

AVC

Q

29. Предельные издержки фирмы (МС)

CMC

TC

МC =

Q

ATC

AVC

AFC

Q

30. Технологический оптимум

CATC

MC

Q*

AVC

Q

31. 3. Издержки в долгосрочном периоде

CLATC

Q*

Q

32. Долгосрочная кривая средних издержек для конкретного проекта

С??? Величина

спроса…

ATC2

ATC1

0

100

А

120

200

В

ATC3

280

Q

33.

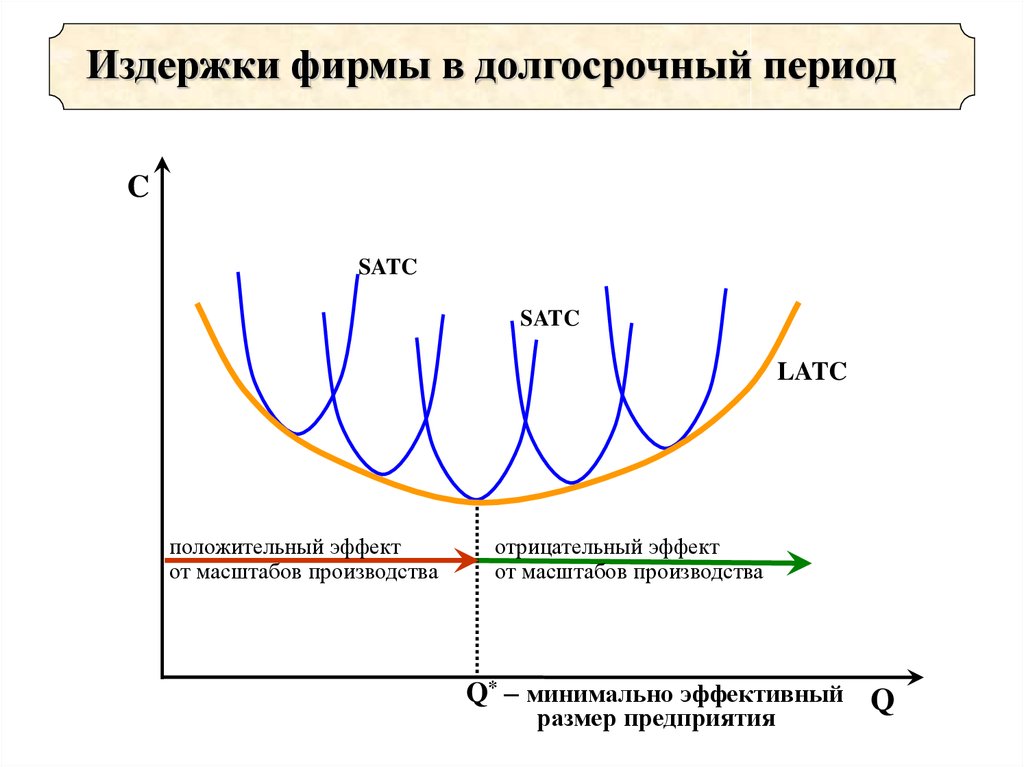

Издержки фирмы в долгосрочный периодC

SATC

SATC

LATC

положительный эффект

от масштабов производства

отрицательный эффект

от масштабов производства

Q* – минимально эффективный Q

размер предприятия

34.

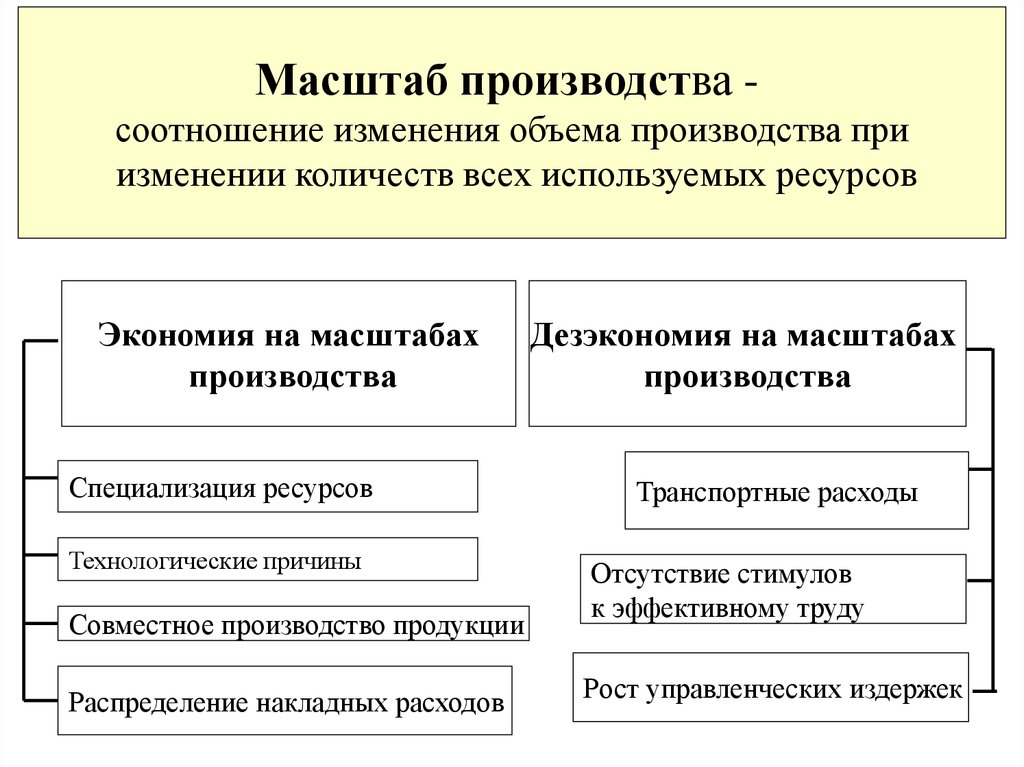

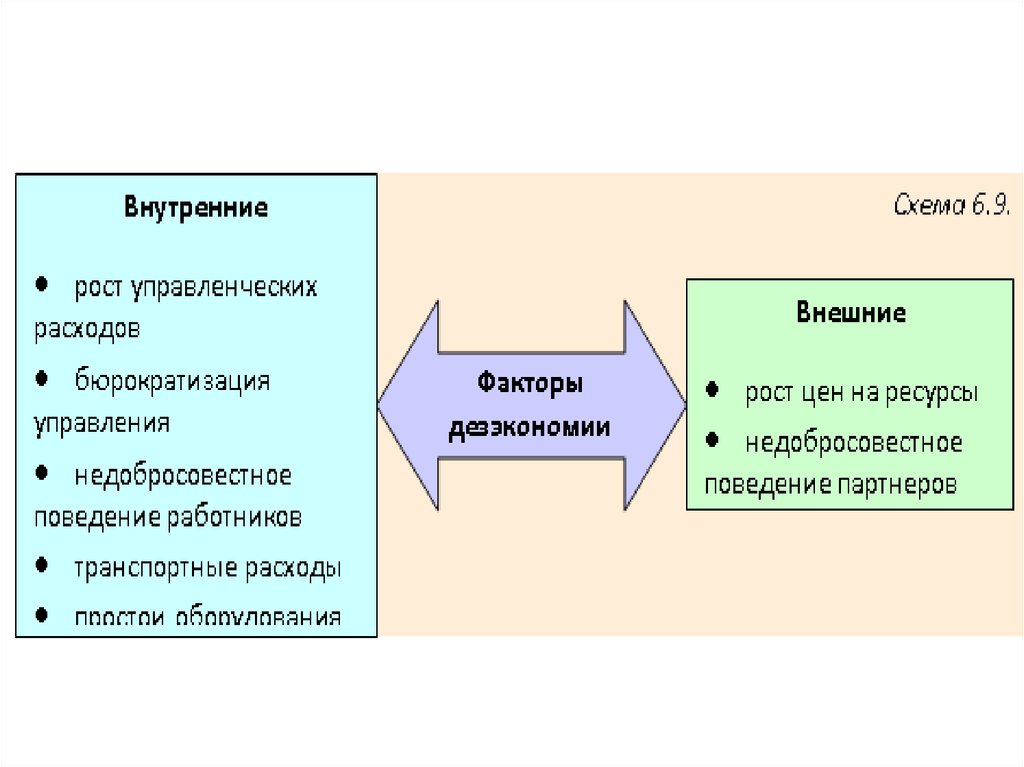

Масштаб производства соотношение изменения объема производства приизменении количеств всех используемых ресурсов

Экономия на масштабах

производства

Специализация ресурсов

Технологические причины

Совместное производство продукции

Распределение накладных расходов

Дезэкономия на масштабах

производства

Транспортные расходы

Отсутствие стимулов

к эффективному труду

Рост управленческих издержек

35.

Масштаб производства соотношение изменения объема производства приизменении количеств всех используемых ресурсов

36.

37.

38.

4.39.

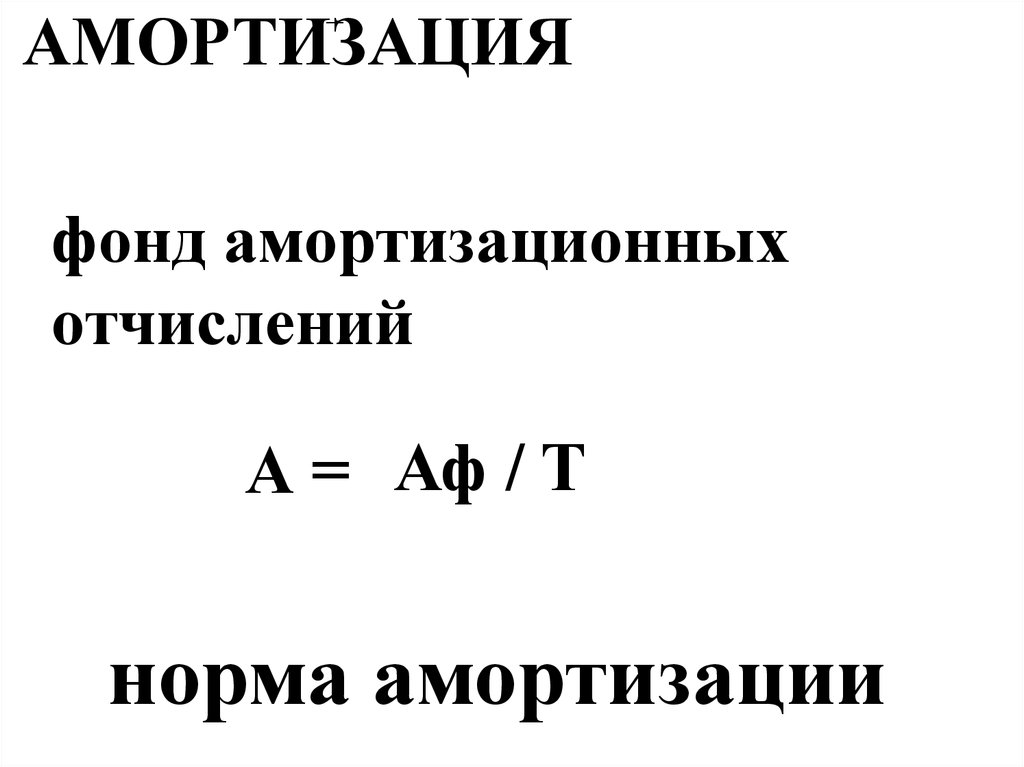

–АМОРТИЗАЦИЯ

фонд амортизационных

отчислений

А = Аф / Т

норма амортизации

40.

АМОРТИЗАЦИЯ – накопление средств с целью возмещенияизноса

Перенесенная часть стоимости оборудования, представляющая

износ фондов, возвращается после реализации продукции,

аккумулируется(?) и образует фонд амортизационных

отчислений

Систематическое накопление средств в амортизационном фонде

обеспечивается путем ежегодных амортизационных

отчислений, включаемых в себестоимость изготовленной

продукции:

А = Аф / Т, где Т – срок полезного использования оборудования.

Под нормой амортизации понимается процентная

стоимость

капитальных

благ,

которые

считаются

износившимися за определенный период времени (год, месяц)

41.

ПРИНЦИПЫ РЕГУЛИРОВАНИЯАМОРТИЗАЦИИ В РОССИИ:

1. выбор объекта амортизации.

2. Определение срока службы активов.

3. Методы расчета амортизационных отчислений:

- линейный

- нелинейный

ПРИНЦИПЫ: 1.УСКОРЕННОЙ АМОРТИЗАЦИИ

2. ПОНИЖАЮЩИХ КОЭФФИЦИЕНТОВ

42.

Линейный методНелинейный метод

Суть: равномерное

распределение величины

отчислений на весь срок

полезного использования

оборудования

Экономический смысл: один из

вариантов ускоренной

амортизации (хотя

законодатель так его не

называет)

1. Норма амортизации:

1. Норма амортизации:

На = 1 / Т * 100%

На = 2 / Т * 100%

2. Начисленная амортизация

(ежегодные

амортизационные

отчисления):

2. Начисленная амортизация:

А = На * ППС

А = На * ОПС

Т – срок использования оборудования (капитальных благ)

43.

УСЛОВНЫЙ ПРИМЕР ГОДОВЫХ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙЛИНЕЙНЫМ И НЕЛИНЕЙНЫМ МЕТОДОМ

(станок стоимостью 10 тыс. руб., срок службы 10 лет)

Год

Линейный метод

Нелинейный метод

Годовые отНакопленный Годовые отНакопленный

числения

процент

числения

процент

амортизации

амортизации

1.

1000

10,0

2000

20,0

2.

1000

20,0

1600

36,0

3.

1000

30,0

1280

48,8

4.

1000

40,0

1024

59,0

5.

1000

50,0

819

67,2

6.

1000

60,0

655

73,8

7.

1000

70,0

524

79,0

8.

1000

80,0

420

83,2

9.

1000

90,0

839*

91,6

10.

1000

100,0

839*

100,0

44.

ДОСТОИНСТВА И НЕДОСТАТКИ РАЗНЫХ ВАРИАНТОВ АМОРТИЗАЦИОННОЙ ПОЛИТИКИПростая

амортизация

(отчисления

равны

износу)

Ускоренная

амортизация

(отчисления

больше износа)

Замедленная

амортизация

(отчисления

меньше износа)

ДОСТОИНСТВА

Обеспечивает оптимальное соотношение текущих и будущих

издержек, нормальное качество и

новизну продукции, достаточный

уровень конкурентоспособности.

НЕДОСТАТКИ

В случае ускорения морального

износа и/или проведения

конкурентами ускоренной

амортизации может вызвать те

же недостатки, что и замедленная амортизация (см.).

Ускоряет обновление оборудоПовышает текущие постоянные

вания, снижает будущий размер

издержки. Повышает цену

переменных издержек, создает

продукции и/или понижает

условия для повышенного качества текущую прибыль. Понижает

и новизны готовой продукции.

ценовую конкурентоПовышает неценовую конспособность.

курентоспособность.

Понижает текущие постоянные

Замедляет обновление оборуиздержки, позволяет временно

дования, повышает будущий

использовать амортизационные

размер переменных издержек,

отчисления для более неотложных мешает выпуску качественной и

нужд. Понижает цену продукции

современной готовой продукции.

и/или повышает текущую прибыль. Понижает неценовую

Повышает ценовую

конкурентоспособность.

конкурентоспособность.