Экономика

ЭкономикаПохожие презентации:

")

Основной капитал

1.

Экономика организации (предприятия)РАЗДЕЛ 2.

МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА

ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

Тема 2.1. Основной капитал

Старший преподаватель кафедры «Экономика и управление на

предприятиях сферы услуг, рекреации и туризма»

Алла Михайловна Лопарева

2.

РАЗДЕЛ 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ(ПРЕДПРИЯТИЯ)

Тема 2.1. Основной капитал

2.1.1. Понятие и классификация основных фондов

2.1.2. Виды оценок основных фондов

2.1.3. Оценка наличия, состояния и движения основных фондов

2.1.4. Износ средств труда

2.1.5. Амортизация основных фондов

2.1.6. Ремонт средств труда

2.1.7. Показатели эффективности использования основных фондов

2.1.8. Аренда и ее роль в воспроизводстве средств труда

2.1.9. Нематериальные активы

3.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие и классификация основных фондов

Классификации средств труда:

I. Функциональное назначение

Основные производственные фонды (ОПФ) - средства труда, которые:

• участвуют многократно в производственном процессе;

• сохраняют свою натурально-вещественную форму, являясь материальной

частью имущества предприятия;

• переносят свою стоимость на готовую продукцию частями в виде

амортизационных отчислений;

• воспроизводятся через ряд производственных циклов за счет капитальных

вложений;

• имеют срок службы более 12 месяцев и стоимость более 40 тыс. руб.

Непроизводственные основные фонды – средства труда, не участвующие в

процессе производства и не переносящие своей стоимости на готовый продукт. К

ним относят объекты социально-культурной сферы, которые возмещаются за счет

национального дохода или чистой прибыли предприятия, если эти объекты находятся

на его балансе (жилые дома, общежития, гостиницы, детские сады, спортивные

сооружения, объекты здравоохранения, культуры и пр.).

4.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие и классификация основных фондов

II. Вещественно-натуральный состав (группы ОПФ)

1. Здания

2. Сооружения

3. Передаточные устройства

4. Машины и оборудование, в том числе:

4.1. Силовые машины и оборудование

4.2. Рабочие машины и оборудование

4.3. Измерительные и регулирующие приборы и устройства

4.4. Вычислительная техника

4.5. Прочие машины и оборудование

5. Транспортные средства

6. Инструмент

7. Производственный и хозяйственный инвентарь, принадлежности

8. Прочие виды основных фондов.

5.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие и классификация основных фондов

III.Производственная (видовая, возрастная) структура

Структура основных средств - доля или процент

каждой группы основных средств в их общей стоимости.

Производственная структура ОПФ:

Активная часть ОПФ

Пассивная часть ОПФ

Видовая структура ОПФ

Возрастная структура ОПФ

6.

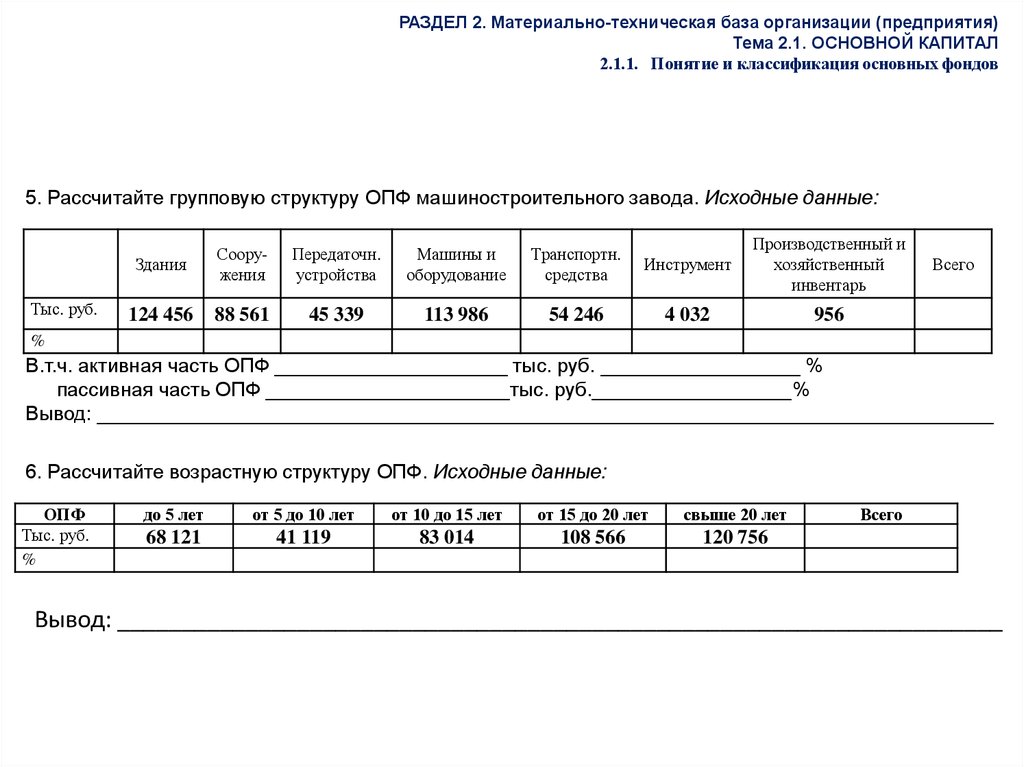

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие и классификация основных фондов

5. Рассчитайте групповую структуру ОПФ машиностроительного завода. Исходные данные:

Тыс. руб.

Здания

Сооружения

Передаточн.

устройства

Машины и

оборудование

Транспортн.

средства

Инструмент

Производственный и

хозяйственный

инвентарь

124 456

88 561

45 339

113 986

54 246

4 032

956

Всего

%

В.т.ч. активная часть ОПФ _____________________ тыс. руб. __________________ %

пассивная часть ОПФ ______________________тыс. руб.__________________%

Вывод: _________________________________________________________________________________

6. Рассчитайте возрастную структуру ОПФ. Исходные данные:

ОПФ

Тыс. руб.

%

до 5 лет

от 5 до 10 лет

от 10 до 15 лет

от 15 до 20 лет

свыше 20 лет

68 121

41 119

83 014

108 566

120 756

Всего

Вывод: _____________________________________________________________________

7.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие и классификация основных фондов

IV. Отраслевой признак

V.

Принадлежность

собственные

арендованные

VI. Использование

ОПФ, находящиеся в эксплуатации

ОПФ в запасе (консервации).

8.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.2. Виды оценок основных фондов

Виды стоимости средств труда:

Первоначальная (Cп)

Определяется по формуле: Cп = Спк+ Стр+ Суст+ Спр

где Спк - стоимость по возведению или приобретению,

Стр - расходы по доставке,

Суст - монтаж и установка,

Спр - прочие расходы по объекту.

Восстановительная (Cвст )

Остаточная (Сост )

Рассчитывается по формуле: Сост = Cп(вст) – А

где А – сумма начисленного износа

Ликвидационная

9.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.3. Оценка наличия, состояния и движения основных фондов

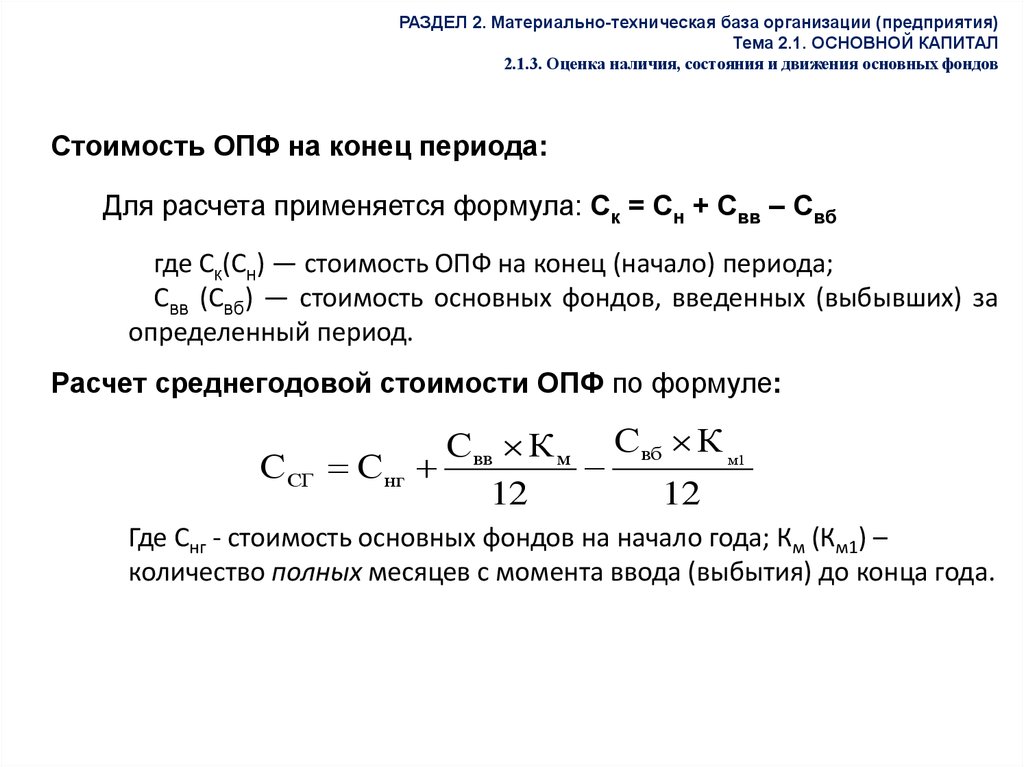

Стоимость ОПФ на конец периода:

Для расчета применяется формула: Ск = Сн + Свв – Свб

где Ск(Сн) — стоимость ОПФ на конец (начало) периода;

Свв (Свб) — стоимость основных фондов, введенных (выбывших) за

определенный период.

Расчет среднегодовой стоимости ОПФ по формуле:

ССГ

Свв К м Свб К м1

Снг

12

12

Где Снг - стоимость основных фондов на начало года; Км (Км1) –

количество полных месяцев с момента ввода (выбытия) до конца года.

10.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.3. Оценка наличия, состояния и движения основных фондов

Пример. Рассчитайте стоимость ОПФ на конец года и среднегодовую.

Исходные данные: стоимость основных фондов

•на начало года (Снг) 980 тыс. руб.;

•вводимые (Свв): 01.02 120 тыс. руб.;

24.08

80 тыс. руб.;

•выбывшие (Свб): 07.04

01.10

30 тыс. руб.

20 тыс. руб.;

Решение.

1) стоимость ОПФ на конец года:

Скг = Сн + Свв – Свб = 980 + 120 + 80 – 20 – 30 = 1130 тыс. руб.

2) среднегодовую стоимость основных фондов:

ССГ

Свв К м Свб К м1

120 *11 80 * 4 20 * 8 30 * 3

Снг

980

1095,83тыс. руб.

12

12

12

12

11.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.3. Оценка наличия, состояния и движения основных фондов

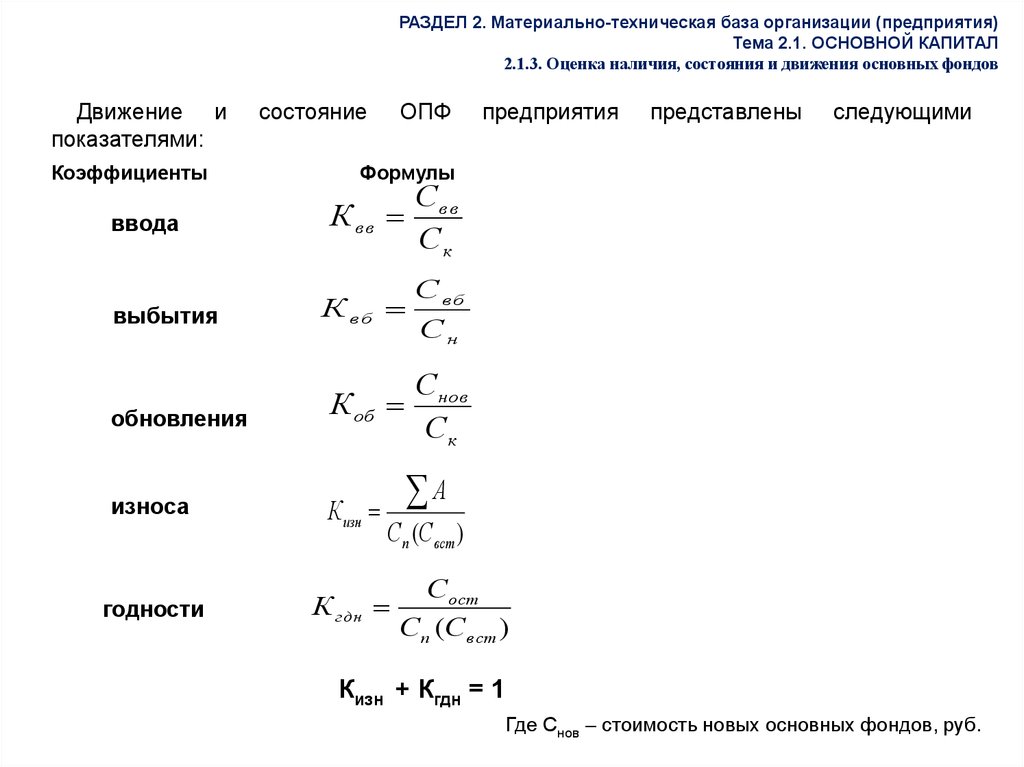

Движение и

показателями:

Коэффициенты

ввода

выбытия

обновления

износа

годности

состояние

ОПФ

предприятия

представлены

следующими

Формулы

Квв

Св в

Ск

К вб

Свб

Сн

К об

Снов

Ск

К изн

К гдн

А

Сп (Свст )

Сост

С п (Св ст )

Кизн + Кгдн = 1

Где Снов – стоимость новых основных фондов, руб.

12.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.4. Износ средств труда

Износ основных фондов: физический износ и моральный износ

13.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных фондов

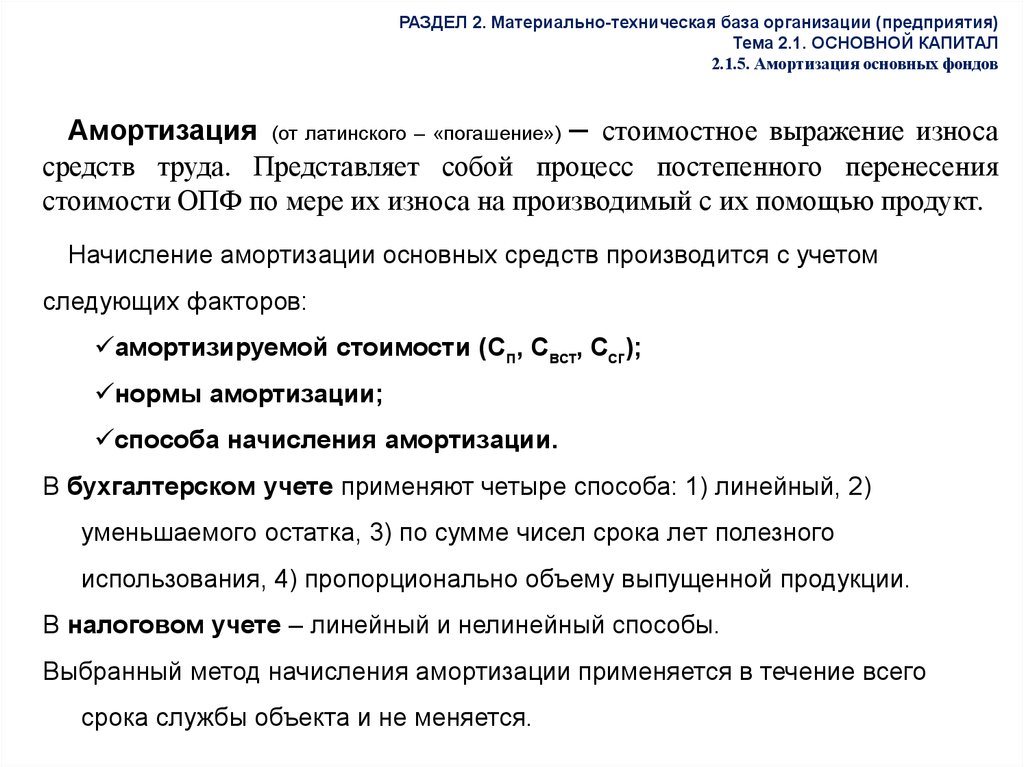

Амортизация (от латинского – «погашение») – стоимостное выражение износа

средств труда. Представляет собой процесс постепенного перенесения

стоимости ОПФ по мере их износа на производимый с их помощью продукт.

Начисление амортизации основных средств производится с учетом

следующих факторов:

амортизируемой стоимости (Сп, Свст, Ссг);

нормы амортизации;

способа начисления амортизации.

В бухгалтерском учете применяют четыре способа: 1) линейный, 2)

уменьшаемого остатка, 3) по сумме чисел срока лет полезного

использования, 4) пропорционально объему выпущенной продукции.

В налоговом учете – линейный и нелинейный способы.

Выбранный метод начисления амортизации применяется в течение всего

срока службы объекта и не меняется.

14.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных фондов

Норма амортизации (Nа ) - процентное выражение износа ОПФ.

Норма амортизации рассчитывается по формуле:

Nа

100%

Т пи

Срок полезного использования ОПФ (Тпи ) - период времени, в

течение которого определенный вид основных фондов способен

приносить доход, т.е. с начала эксплуатации до полного физического

износа.

15.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

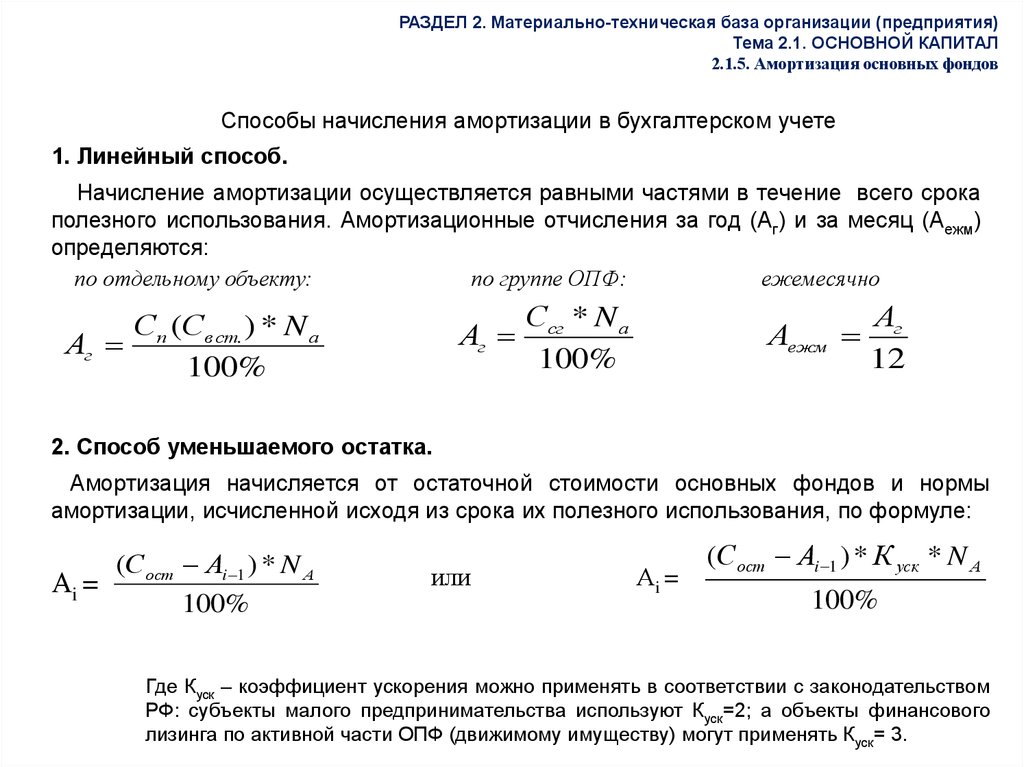

2.1.5. Амортизация основных фондов

Способы начисления амортизации в бухгалтерском учете

1. Линейный способ.

Начисление амортизации осуществляется равными частями в течение всего срока

полезного использования. Амортизационные отчисления за год (Аг) и за месяц (Аежм)

определяются:

по отдельному объекту:

по группе ОПФ:

ежемесячно

С (С ) * N а

Аг п в ст.

100%

Аг

Ссг * N а

100%

Аежм

Аг

12

2. Способ уменьшаемого остатка.

Амортизация начисляется от остаточной стоимости основных фондов и нормы

амортизации, исчисленной исходя из срока их полезного использования, по формуле:

(Сост Аi 1 ) * N А

Аi =

100%

или

Аi =

(Сост Аi 1 ) * К уск * N А

100%

Где Куск – коэффициент ускорения можно применять в соответствии с законодательством

РФ: субъекты малого предпринимательства используют Куск=2; а объекты финансового

лизинга по активной части ОПФ (движимому имуществу) могут применять Куск= 3.

16.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

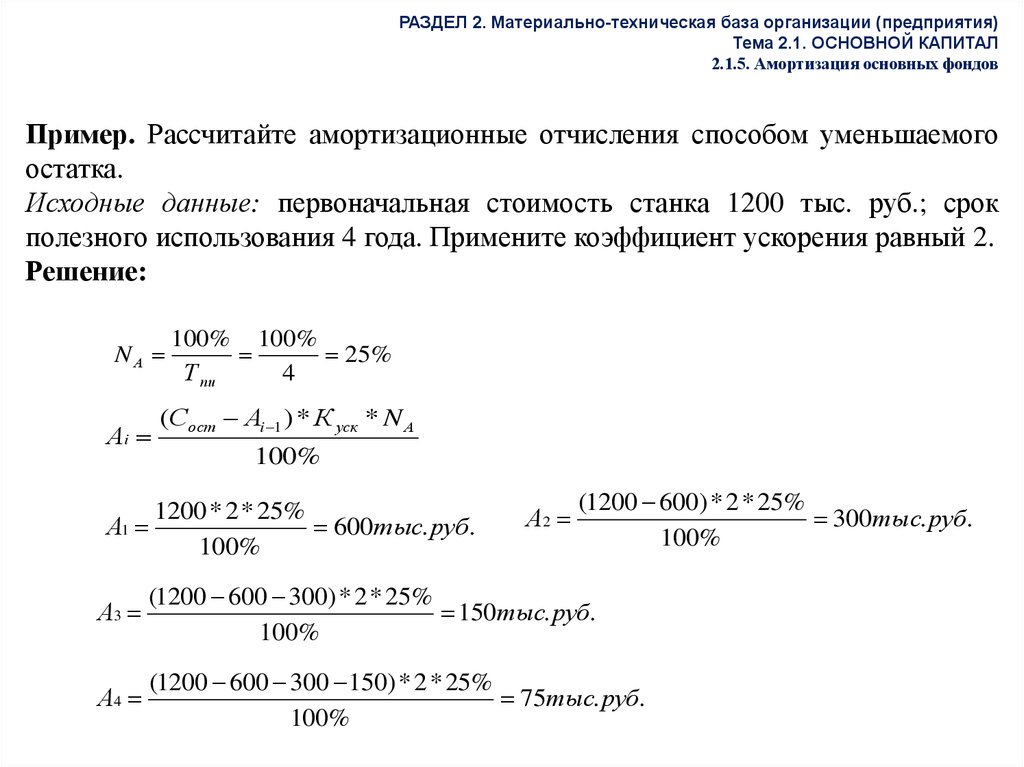

2.1.5. Амортизация основных фондов

Пример. Рассчитайте амортизационные отчисления способом уменьшаемого

остатка.

Исходные данные: первоначальная стоимость станка 1200 тыс. руб.; срок

полезного использования 4 года. Примените коэффициент ускорения равный 2.

Решение:

NА

Аi

100% 100%

25%

Т пи

4

(Сост Аi 1 ) * К уск * N А

100%

1200 * 2 * 25%

А1

600тыс. руб.

100%

А2

(1200 600) * 2 * 25%

300тыс. руб.

100%

А3

(1200 600 300) * 2 * 25%

150тыс. руб.

100%

А4

(1200 600 300 150) * 2 * 25%

75тыс. руб.

100%

17.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных фондов

3.Способ списания стоимости по сумме чисел срока лет полезного использования

(кумулятивный).

Ежегодная сумма амортизации определяется исходя из первоначальной стоимости и

годового соотношения, в числителе – число лет остающихся до конца срока службы

объекта, в знаменателе – сумма чисел лет срока службы объекта, по формуле:

Тi

Ai Сп *

Тч

Где Тi - число лет, остающихся до конца срока службы объекта;

Тч – сумма чисел лет срока службы объекта.

4.Способ списания стоимости пропорционально объему выпущенной продукции

(выполненных работ).

Этот способ начисления амортизации производится исходя из натурального показателя

объема продукции (работ). В этом случае сумма амортизационных отчислений составит:

Аг QN *

С п (Св ст )

QТ п и

Где QN – объем произведенного продукта за определенный период (год,

месяц) в натуральном выражении; QТпи - объем производства продукции за весь

срок полезного использования в натуральном выражении.

18.

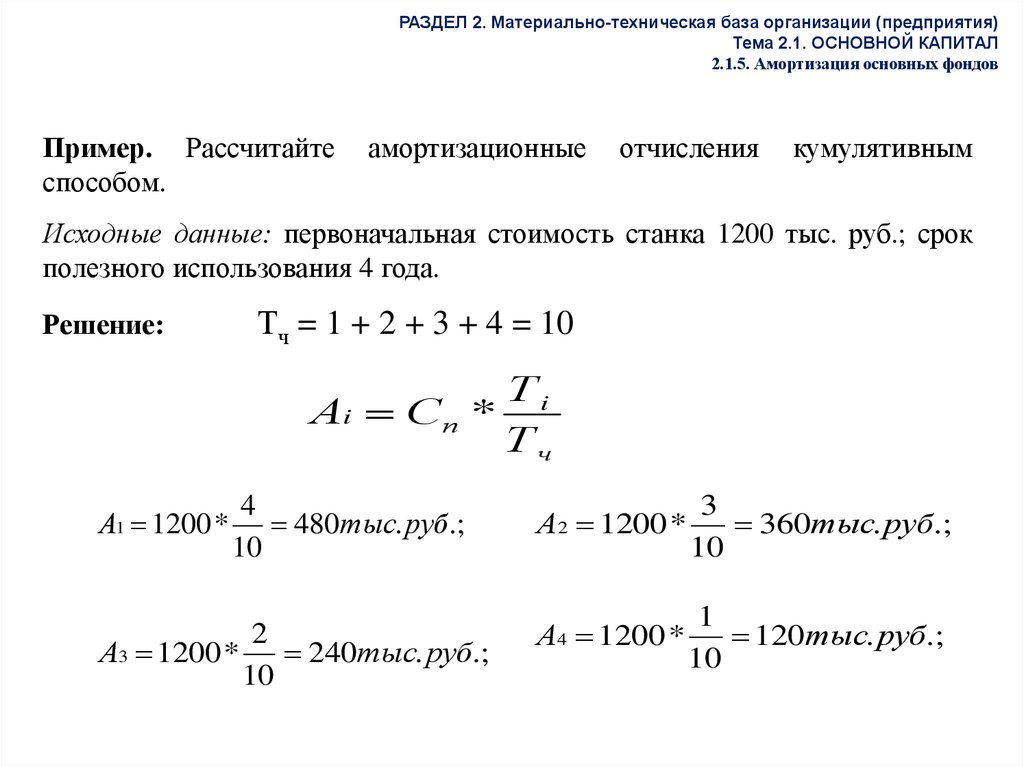

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных фондов

Пример. Рассчитайте

способом.

амортизационные

отчисления

кумулятивным

Исходные данные: первоначальная стоимость станка 1200 тыс. руб.; срок

полезного использования 4 года.

Решение:

Тч = 1 + 2 + 3 + 4 = 10

Тi

Аi Сп *

Тч

А1 1200 *

4

480тыс. руб.;

10

2

А3 1200 * 240тыс. руб.;

10

А2 1200 *

3

360тыс. руб.;

10

1

А4 1200 *

120тыс. руб.;

10

19.

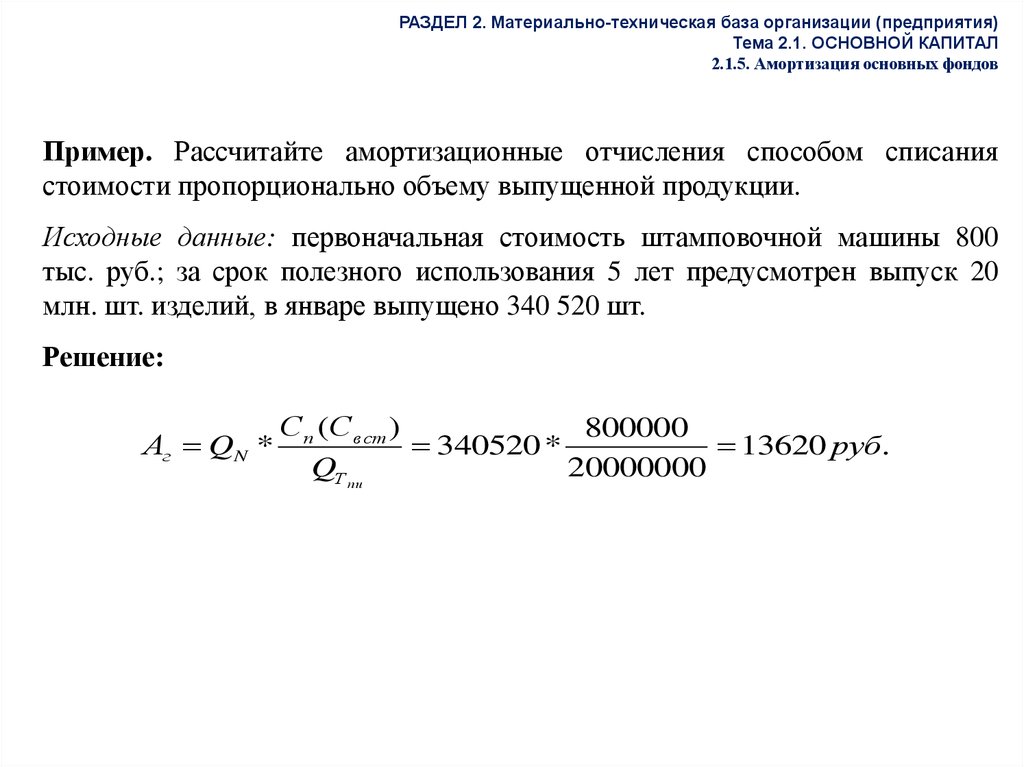

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных фондов

Пример. Рассчитайте амортизационные отчисления способом списания

стоимости пропорционально объему выпущенной продукции.

Исходные данные: первоначальная стоимость штамповочной машины 800

тыс. руб.; за срок полезного использования 5 лет предусмотрен выпуск 20

млн. шт. изделий, в январе выпущено 340 520 шт.

Решение:

Аг QN *

Сп (Св ст )

800000

340520 *

13620 руб.

QТ п и

20000000

20.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.6. Ремонт средств труда

Ремонт – комплекс работ по поддержанию основных производственных

фондов в работоспособном

использования.

состоянии

в

течение

срока

полезного

Ремонт средств труда обеспечивается с помощью системы плановопредупредительных ремонтов (ППР).

Система ППР включает:

межремонтное обслуживание;

профилактические ремонтные операции;

плановые ремонты

подразделяются:

в

зависимости

от

объемов

ремонтных

работ

• текущий;

• средний;

• капитальный.

Существует два

хозяйственный.

Ремонтный фонд.

способа

организации

ремонта:

подрядный

и

21.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

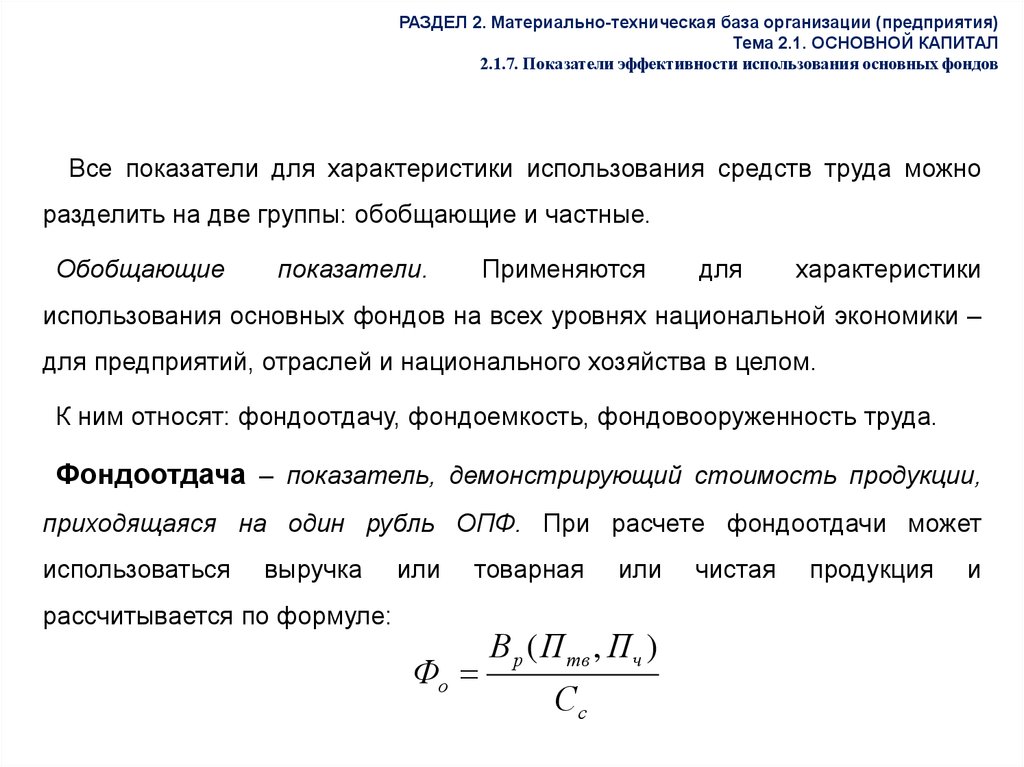

2.1.7. Показатели эффективности использования основных фондов

Все показатели для характеристики использования средств труда можно

разделить на две группы: обобщающие и частные.

Обобщающие

показатели.

Применяются

для

характеристики

использования основных фондов на всех уровнях национальной экономики –

для предприятий, отраслей и национального хозяйства в целом.

К ним относят: фондоотдачу, фондоемкость, фондовооруженность труда.

Фондоотдача – показатель, демонстрирующий стоимость продукции,

приходящаяся на один рубль ОПФ. При расчете фондоотдачи может

использоваться

выручка

или

товарная

рассчитывается по формуле:

Фо

или

В р ( Птв , Пч )

Сс

чистая

продукция

и

22.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.7. Показатели эффективности использования основных фондов

Фондоемкость (Фемк) – показатель, определяющий долю основных

средств в каждом рубле произведенной продукции. Показатель, обратно

пропорциональный фондоотдаче и рассчитывается по формулам:

Сс

Фемк

Вр ( Птв , Пч )

Фем к

1

Фо

Фондоотдача должна иметь тенденцию к росту, а фондоемкость – к снижению.

Фондовооруженность труда (Фвтр) – показатель уровня

оснащенности работников материальной сферы основными средствами

(стоимость основных средств в расчете на одного работника или рабочего

предприятия). Определяется по формуле:

С

(руб. / чел.)

Фвтр с

.

Ч сп

Где Чсп – среднесписочная численность работников (рабочих) предприятия

за определенный период, чел

23.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Показатели эффективности использования основных фондов

Частные показатели применяются для характеристики использования

средств труда чаще всего на предприятиях или в их подразделениях. Они

подразделяются на 3 группы:

1. показатели экстенсивного использования средств труда отражают

уровень их использования по времени.

Основной из них - коэффициент экстенсивного использования времени

работы оборудования (Кэк), рассчитывается по формуле:

К эк

Тф

Т max

Где Тф – фактический фонд времени (в станко-часах) единицы или всего

оборудования или его групп, час.

24.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.7. Показатели эффективности использования основных фондов

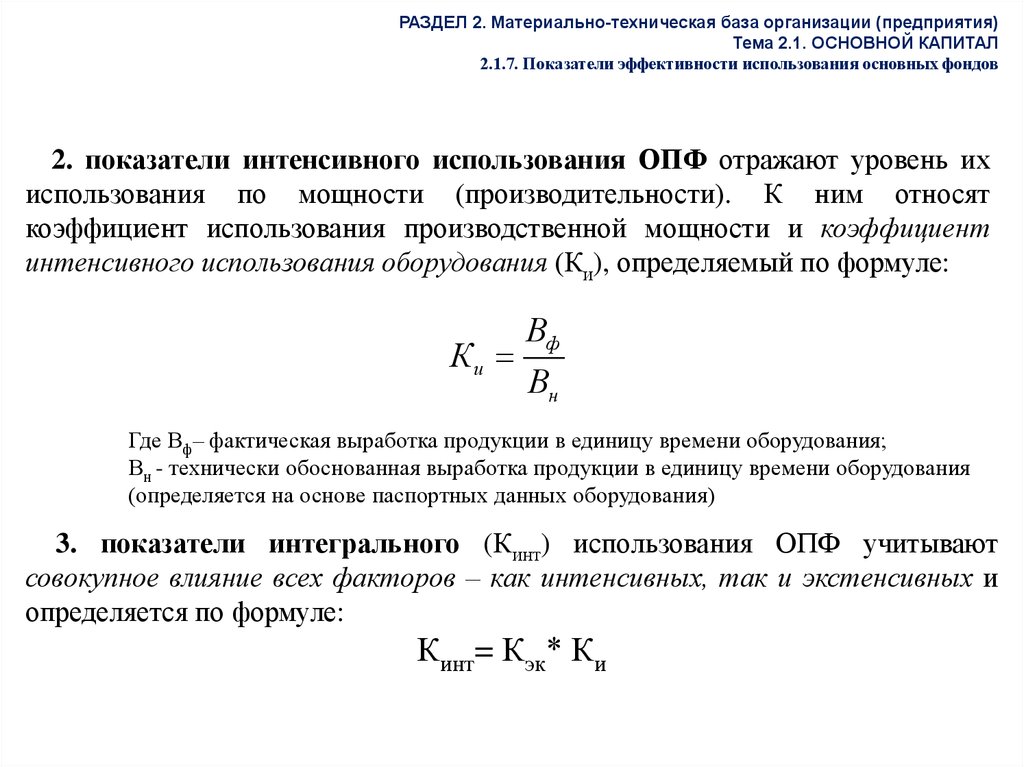

2. показатели интенсивного использования ОПФ отражают уровень их

использования по мощности (производительности). К ним относят

коэффициент использования производственной мощности и коэффициент

интенсивного использования оборудования (Ки), определяемый по формуле:

Ки

Вф

Вн

Где Вф– фактическая выработка продукции в единицу времени оборудования;

Вн - технически обоснованная выработка продукции в единицу времени оборудования

(определяется на основе паспортных данных оборудования)

3. показатели интегрального (Кинт) использования ОПФ учитывают

совокупное влияние всех факторов – как интенсивных, так и экстенсивных и

определяется по формуле:

Кинт= Кэк* Ки

25.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.8. Аренда и ее роль в воспроизводстве средств труда

Аренда – имущественный наем, основанный на договоре о предоставлении

имущества во временное пользование за определенную плату.

Арендные отношения определяются договором между арендатором и

арендодателем, он должен быть взаимовыгодным и фиксировать взаимные

обязательства сторон.

В составе арендной платы от сданного в аренду имущества обычно

учитывают:

• амортизационные отчисления;

• часть прибыли, которую получают от использования, взятого в аренду

имущества;

• средства, передаваемые для ремонта объектов по истечении срока их

аренды;

• расходы на страхование.

В хозяйственной практике нашей страны применяются две формы

арендных отношений, которые зависят от сроков аренды и их условий:

текущая (обыкновенная) и долгосрочная (финансовая).

26.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.9. Нематериальные активы

Нематериальные активы (НМА) - имущество организации (внеоборотные

активы), которое имеет стоимость и обладает следующими свойствами:

• не имеет физического содержания;

• используется в хозяйственном обороте предприятия долговременно (свыше

года);

• способно приносить предприятию доход;

• не предполагает последующую перепродажу, но, как правило, обладает

способностью отчуждения.

К НМА

относят следующие объекты интеллектуальной собственности:

исключительное право патентообладателя на изобретение, промышленный образец,

полезную модель; исключительное авторское право на программы ЭВМ, базы данных;

имущественное право автора или иного правообладателя на топологии интегральных

микросхем; исключительное право владельца на товарный знак, знак обслуживания,

наименование

места

происхождения

товаров;

исключительное

право

патентообладателя на селекционные достижения; деловую репутацию организации.

Помимо перечисленных выше НМА к ним относятся произведения науки,

литературы и искусства, секреты производства (ноу-хау).

27.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.9. Нематериальные активы

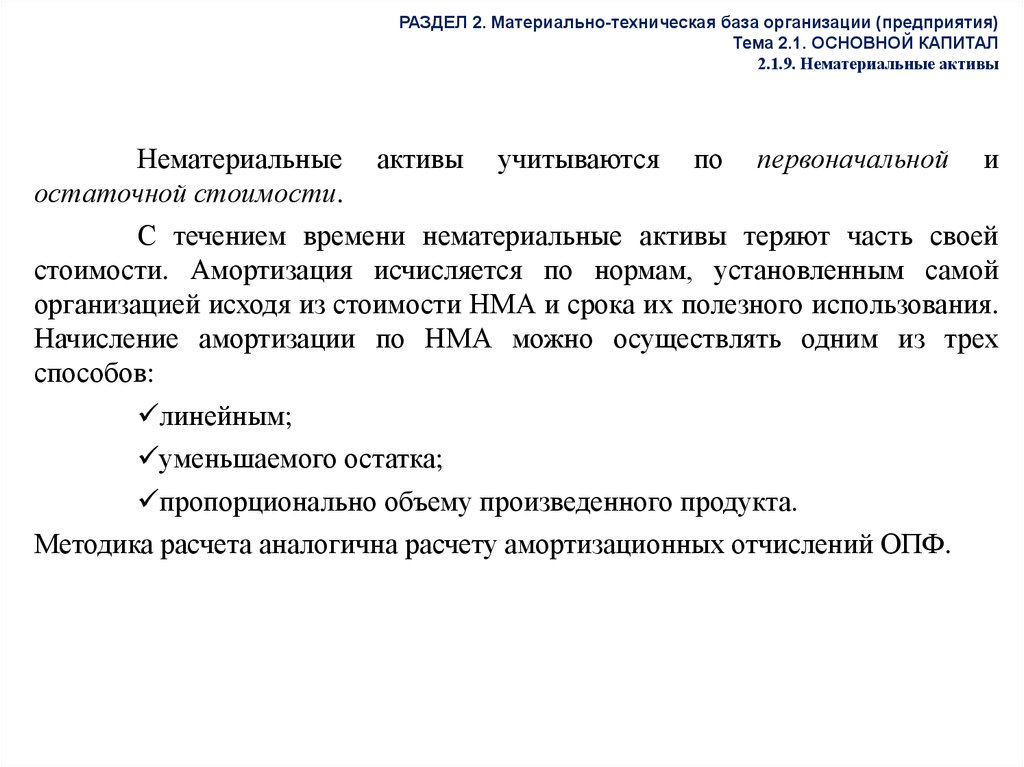

Нематериальные активы учитываются по первоначальной и

остаточной стоимости.

С течением времени нематериальные активы теряют часть своей

стоимости. Амортизация исчисляется по нормам, установленным самой

организацией исходя из стоимости НМА и срока их полезного использования.

Начисление амортизации по НМА можно осуществлять одним из трех

способов:

линейным;

уменьшаемого остатка;

пропорционально объему произведенного продукта.

Методика расчета аналогична расчету амортизационных отчислений ОПФ.

28.

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.9. Нематериальные активы

Понятия, связанные с нематериальными активами:

Интеллектуальная собственность (от лат. – ум)

Изобретение

Патент

Лицензия

Промышленный образец

Полезная модель

База данных

Товарные знаки

Деловая репутация фирмы

«Ноу-хау» или «секреты производства» ( от англ. – знаю как)