Экономика

ЭкономикаПохожие презентации:

")

")

Основной капитал организации

1.

2.

ПРЕЗЕНТАЦИЯ-СОПРОВОЖДЕНИЕ ЛЕКЦИИНА ТЕМУ:

«ОСНОВНОЙ КАПИТАЛ ОРГАНИЗАЦИИ»

Выполнила:

Стома А.Ю.,

ст. преподаватель кафедры управления и

отраслевой экономики

3.

Тема 2.1. Основной капитал организацииПЛАН

1. Понятие и классификация материально-технических

ресурсов

2. Сущность и состав основных средств

3. Виды стоимостных оценок основных средств

4. Износ и амортизация

5. Показатели использования основных средств

6. Пути повышения экономической эффективности

использования основных средств

4.

Вопрос 1. Понятие и классификация материально-технических ресурсовПод ресурсами в экономике понимаются запасы и реальные потоки всех

видов используемых в общественном производстве природно-технологических

факторов.

В более узком смысле материально-технические ресурсы (МТР) - это

материальные потоки, подлежащие преобразованию в процессе производства.

МТР классифицируются по ряду признаков.

5.

1. По происхождению ресурсы делятся на природные и экономические.Природные ресурсы включают природные условия и окружающую

среду.

Экономические ресурсы представляют собой результат овеществленного

труда на предыдущих стадиях общественного производства (средства

производства).

6.

Экономические ресурсы принято разделять на материальные, трудовыеи финансовые.

• Материальные ресурсы - это совокупность средств и предметов труда,

которые используются в процессе производства; они охватывают все

элементы производства, носящие выраженную вещественную форму.

• Трудовые ресурсы - работники организации и работники, находящиеся на

рынке труда.

• Финансовые ресурсы - это денежные средства, находящиеся в распоряжении государственных органов и организаций всех форм собственности.

Финансовые ресурсы являются наиболее мобильными и могут быть

использованы для приобретения всех других видов ресурсов.

7.

2. По отношению к производству ресурсы подразделяются на функционирующие и потенциальные.К функционирующим относятся ресурсы, активно используемые в

производственно-хозяйственной деятельности.

Потенциальные ресурсы - это ресурсы, которыми организация или

государство располагает, но использование которых в ближайшем

производственном цикле не предполагается (стратегические запасы

государства; в организациях - страховые запасы; мощности, временно

выведенные на консервацию).

8.

3. По характеру использования ресурсы делятся на производственные инепроизводственные.

Производственные ресурсы используются в производственном процессе.

Непроизводственные — используются в социальной сфере

(образовании, здравоохранении и т.п.).

9.

4. По способу воспроизводства ресурсы подразделяются навоспроизводимые и невоспроизводимые.

К

воспроизводимым

(возобновляемым)

ресурсам

относятся

материальные ценности, произведенные на предыдущих этапах общественного производства или

ресурсы, которые возобновляются через

определенное время.

К невоспроизводимым (не возобновляемым) относят те виды ресурсов,

которые не могут быть воспроизведены в процессе производственной

деятельности (полезные ископаемые).

10.

вопрос 2. Сущность и состав основных средствФакторы производства, которые обеспечивают хозяйственную деятельность

организации: капитал; земля и др. природные ресурсы; трудовые ресурсы.

11.

Капитал организации представляет собой денежную оценку имуществапредприятия.

В материально-вещественной форме капитал организации подразделяется

на основной и оборотный.

Основные средства – это основные фонды, выраженные в стоимостном

измерении.

Основные фонды – это средства труда, которые неоднократно участвуют в

производственном процессе, сохраняя при этом свою натуральновещественную форму, а их стоимость переносится на производимую

продукцию частями по мере снашивания.

Для

учета,

оценки

и

анализа

основные

средства

(фонды)

классифицируются по ряду признаков:

12.

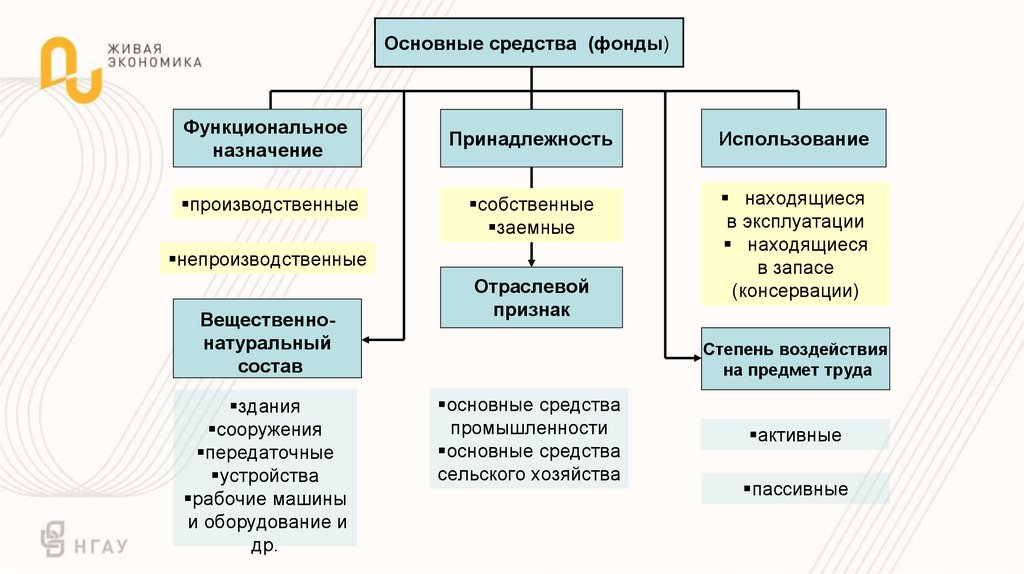

Основные средства (фонды)Функциональное

назначение

производственные

Принадлежность

Использование

собственные

заемные

находящиеся

в эксплуатации

находящиеся

в запасе

(консервации)

непроизводственные

Вещественнонатуральный

состав

здания

сооружения

передаточные

устройства

рабочие машины

и оборудование и

др.

Отраслевой

признак

Степень воздействия

на предмет труда

основные средства

промышленности

основные средства

сельского хозяйства

активные

пассивные

13.

По функциональному назначению основные средства делятся на

производственные и непроизводственные.

К производственным основным средствам относятся средства труда,

которые непосредственно участвуют в производственном процессе

(машины, оборудование и т.п.), создают условия для его нормального

осуществления (производственные здания, сооружения, электросети и др.)

и служат для хранения и перемещения предметов труда.

Непроизводственные основные средства — это те, которые

непосредственно не участвуют в производственном процессе (жилые дома,

детские сады и ясли, школы, больницы и др.), но находятся на балансе

организации.

14.

• По принципу вещественно-натурального состава они подразделяютсяна:

здания, сооружения, передаточные устройства;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

информационное,

оборудование;

компьютерное

транспортные средства;

и

телекоммуникационное

15.

инструмент, производственный и хозяйственный инвентарь;рабочий и продуктивный скот;

многолетние насаждения; внутрихозяйственные дороги;

земельные участки, находящиеся в собственности организации;

прочие основные средства.

16.

• По принадлежности основные средства подразделяются насобственные и заемные.

К собственным основным средствам организации относятся фонды,

приобретенные за счет:

уставного капитала, паев (вкладов) пайщиков;

прибыли, амортизационных отчислений,

предпринимательской деятельности.

полученных

в

ходе

17.

К заемным основным средствам относятся те, которые взятыв краткосрочную или долгосрочную аренду.

К заемным основным средствам приравниваются и

собственные основные средства организации,

если они

включены в залоговую декларацию при получении кредита, до

погашения этого кредита.

18.

• В зависимости от степени воздействия на предмет труда выделяютактивные и пассивные основные производственные фонды .

К активным относятся те, которые в процессе производства

непосредственно воздействуют на предмет труда, видоизменяя его (машины

и оборудование, технологические линии, измерительные и регулирующие

приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они

непосредственно не воздействуют на предмет труда, а создают необходимые

условия для нормального протекания производственного процесса (здания,

сооружения и др.).

19.

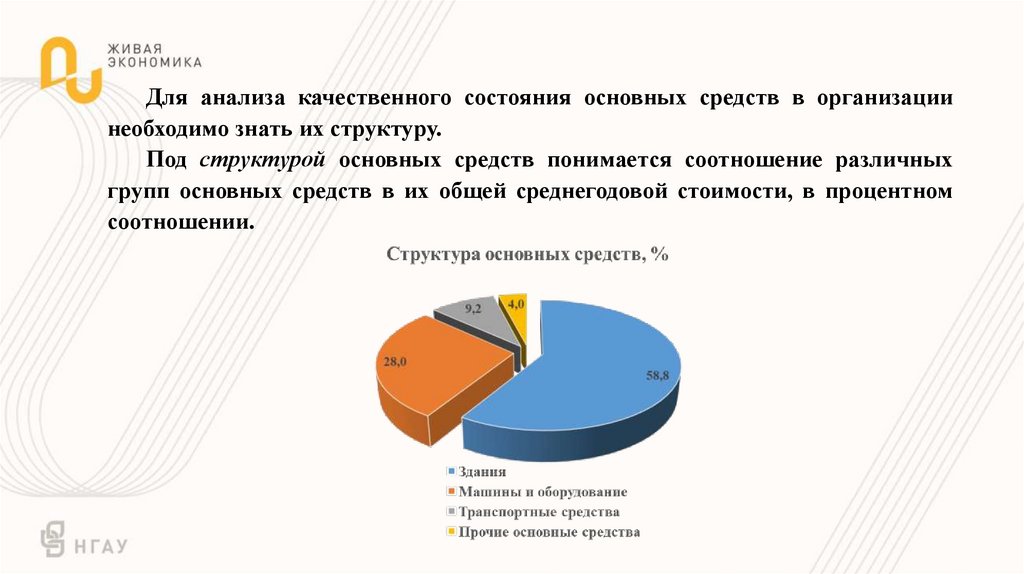

Для анализа качественного состояния основных средств в организациинеобходимо знать их структуру.

Под структурой основных средств понимается соотношение различных

групп основных средств в их общей среднегодовой стоимости, в процентном

соотношении.

20.

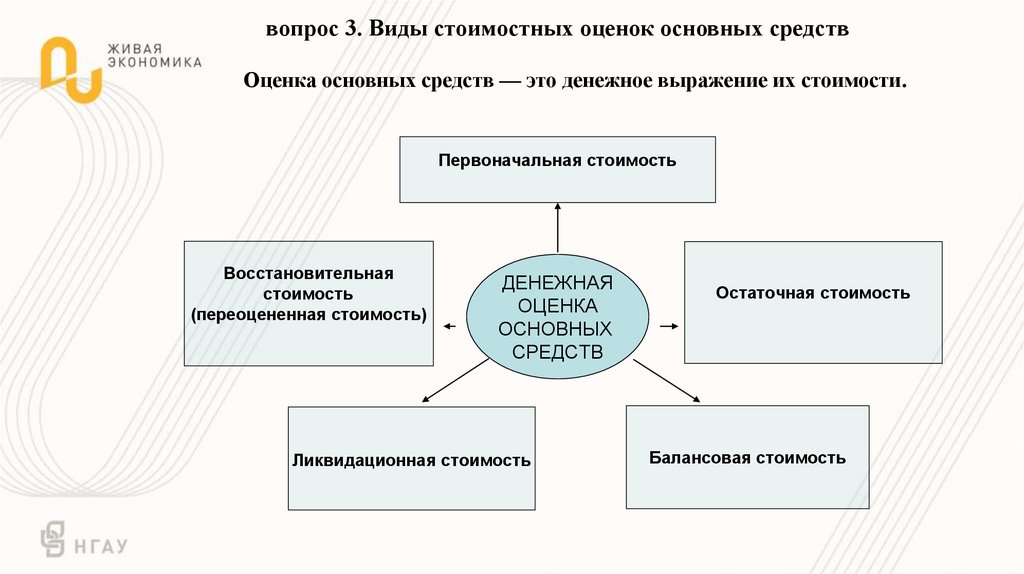

вопрос 3. Виды стоимостных оценок основных средствОценка основных средств — это денежное выражение их стоимости.

Первоначальная стоимость

Восстановительная

стоимость

(переоцененная стоимость)

ДЕНЕЖНАЯ

ОЦЕНКА

ОСНОВНЫХ

СРЕДСТВ

Ликвидационная стоимость

Остаточная стоимость

Балансовая стоимость

21.

Первоначальная стоимость основных средств — стоимость,слагающаяся из затрат по их возведению (сооружению) или

приобретению, включая расходы по их доставке и установке, а также

иные расходы, необходимые для доведения данного объекта до состояния

готовности к эксплуатации по назначению.

Восстановительная (переоцененная) стоимость основных средств —

это стоимость их воспроизводства в современных условиях, формируется

во время переоценки их стоимости.

Своевременная и объективная переоценка основных фондов имеет

очень важное значение, прежде всего для их простого и расширенного

воспроизводства.

22.

Остаточнаястоимость представляет собой разницу между

первоначальной (или восстановительной) стоимостью и суммой износа, т.е. это

та часть стоимости основных средств, которая еще не перенесена на

производимую продукцию.

Ликвидационная стоимость — это сумма, которую можно выручить за

основное средство по истечении его срока полезного использования, за

вычетом затрат на выбытие.

Балансовая стоимость — стоимость основных средств по которой они

отражаются в бухгалтерском балансе.

23.

вопрос 4. Износ и амортизацияВ процессе эксплуатации основные средства изнашиваются.

Износ основных средств – это утрата ими первоначальной

потребительной стоимости вследствие изнашивания, ветхости и

устаревания, или потеря экономической эффективности и

целесообразности использования до истечения срока их полного

физического износа.

Различают следующие виды износа основных средств.

24.

Износ основных средствФизический износ

Под физическим износом понимают

постепенную утрату основными

средствами своей первоначальной

потребительной стоимости,

происходящую не только в процессе

их функционирования, но и при

их бездействии

(разрушение от внешних воздействий,

атмосферного влияния, коррозии)

Моральный износ

Моральный износ (обесценивание) –

это уменьшение стоимости основных

средств до окончания срока

их физической службы,

в результате развития НТП.

25.

Факторы, влияющие на физический износ:качество основных средств, их техническое совершенствование

(конструкции, вид и качество материалов, качество постройки зданий и

монтажа станков);

особенности технологического процесса;

временя их действия (число рабочих дней в году, смен в сутки, часов

работы в смену);

степень защиты от внешних условий;

качество ухода за основными средствами

и их обслуживания;

квалификация рабочих и их отношение

к основным средствам.

26.

Денежнымвыражением физического и морального износа

основных средств выступает амортизация.

Амортизация — это денежное возмещение износа основных средств

путем включения части их стоимости в себестоимость продукции.

Перенесенная стоимость основных средств в составе себестоимости

продукции покидает сферу производства и поступает в сферу

обращения.

После

реализации

продукции

часть

денежной

суммы,

соответствующая перенесенной стоимости основных средств, поступает

в амортизационный фонд, в котором накапливается до величины,

соответствующей первоначальной (восстановительной) стоимости.

27.

Амортизационный фонд используется для приобретения новыхосновных средств взамен изношенных, т.е. на их полное восстановление.

Таким образом, процесс амортизации представляет собой процесс

перенесения стоимости основных средств на произведенную продукцию.

Сумма амортизационных отчислений представляют собой часть

стоимости основных средств, которая перенесена на себестоимость

продукции.

28.

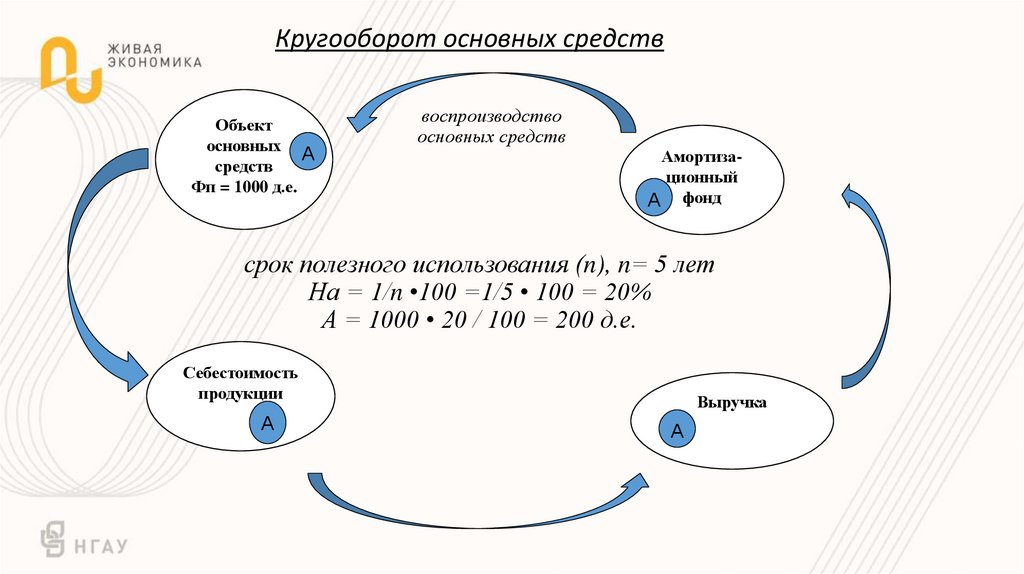

Годовая сумма амортизационных отчислений (А) рассчитывается поформуле:

А = Фп (Фв) *На / 100, где:

На - норма амортизации, т.е. процент погашения стоимости

основных средств, в зависимости от срока их полезного использования.

Срок полезного использования – это период, в течение которого

использование объекта основных средств будет приносить

экономические выгоды организации.

Фп — первоначальная стоимость основных средств, руб.;

Фв — восстановительная стоимость основных средств, руб.

Процесс кругооборота стоимости основных средств показан на

рисунке.

29.

Кругооборот основных средствОбъект

основных

А

средств

Фп = 1000 д.е.

воспроизводство

основных средств

Амортизационный

А фонд

срок полезного использования (n), n= 5 лет

На = 1/n •100 =1/5 • 100 = 20%

А = 1000 • 20 / 100 = 200 д.е.

Себестоимость

продукции

А

Выручка

А

30.

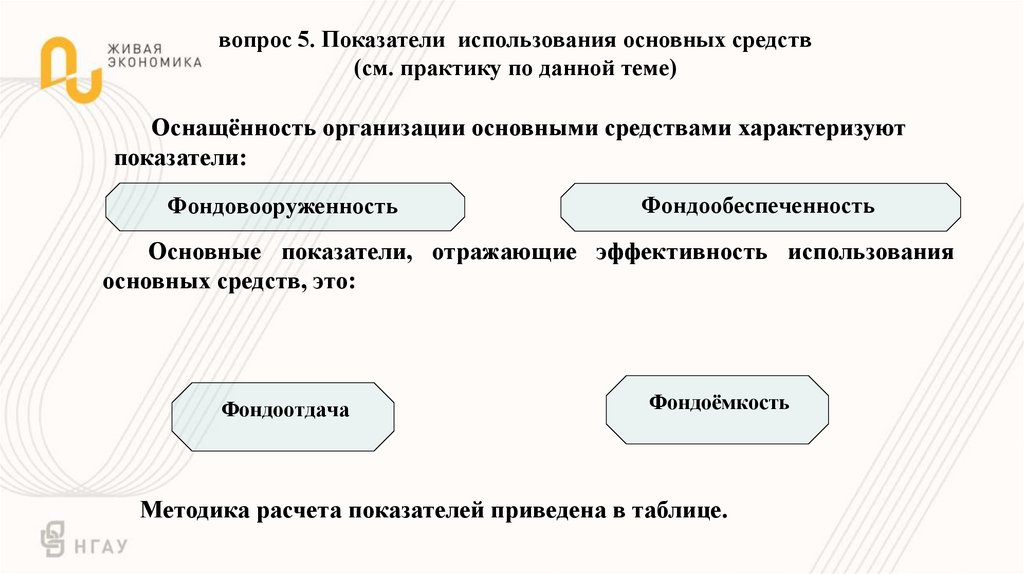

вопрос 5. Показатели использования основных средств(см. практику по данной теме)

Оснащённость организации основными средствами характеризуют

показатели:

Фондовооруженность

Фондообеспеченность

Основные показатели, отражающие эффективность использования

основных средств, это:

Фондоотдача

Фондоёмкость

Методика расчета показателей приведена в таблице.

31.

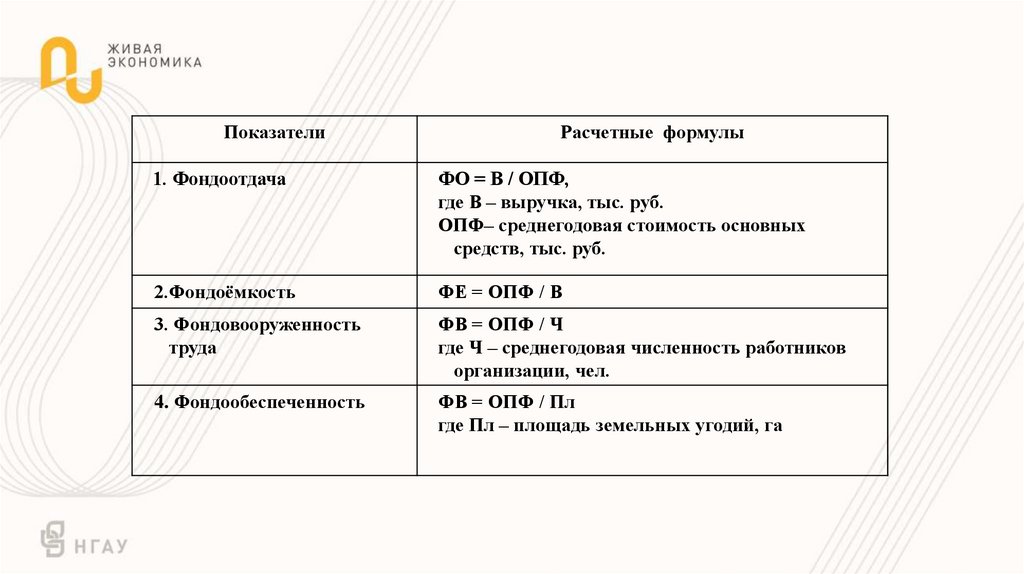

ПоказателиРасчетные формулы

1. Фондоотдача

ФО = В / ОПФ,

где В – выручка, тыс. руб.

ОПФ– среднегодовая стоимость основных

средств, тыс. руб.

2.Фондоёмкость

ФЕ = ОПФ / В

3. Фондовооруженность

труда

ФВ = ОПФ / Ч

где Ч – среднегодовая численность работников

организации, чел.

4. Фондообеспеченность

ФВ = ОПФ / Пл

где Пл – площадь земельных угодий, га

32.

Фондовооруженность показывает сколько основных средств вденежном выражении приходится на одного работника организации.

Фондообеспеченность показывает сколько основных средств в

денежном выражении приходится на 1 га земельных угодий.

Чем выше оснащенность организации основными средствами, тем,

как правило, выше производительность труда, меньше времени требуется

на выполнение производственных операций, соответственно ниже

себестоимость единицы продукции (работы, услуги) и больше прибыль.

33.

Фондоотдача показывает сколько выручки (руб.) приходится на 1 руб.стоимости основных средств.

Фондоёмкость,

являясь

обратным

показателем

фондоотдачи,

показывает сколько стоимости основных средств (руб.) приходится на 1 руб.

выручки или сколько стоимости основных средств (руб.) задействовано для

получения 1 руб. выручки.

Повышение фондоотдачи и снижение фондоёмкости свидетельствует о

повышении экономической эффективности использования основных

средств и способствует увеличению результата, снижению себестоимости и

увеличению прибыли.

34.

вопрос 6. Пути повышения экономической эффективности использованияосновных средств

Улучшение использования основных средств отражается на финансовых

результатах работы предприятия за счет: увеличения выпуска продукции,

снижения себестоимости, улучшения качества продукции, снижения налога

на имущество и увеличения балансовой прибыли.

Улучшения использования основных средств в организации можно

достигнуть путем:

* освобождения предприятия от излишнего оборудования, машин и других

основных средств или сдачи их в аренду;

* своевременного и качественного проведения планово-предупредительных

и капитальных ремонтов;

* приобретения высококачественных основных средств;

* повышения уровня квалификации обслуживающего персонала;

35.

* своевременного обновления, особенно активной части, основныхсредств с целью недопущения чрезмерного морального и физического

износа;

* повышения коэффициента сменности работы предприятия, если в

этом имеется экономическая целесообразность;

* улучшения качества подготовки сырья и материалов к процессу

производства;

* повышения уровня механизации и автоматизации производства;

* обеспечения там, где это экономически целесообразно,

централизации ремонтных служб;

36.

* повышения уровня концентрации, специализации и комбинирования производства;* внедрения новой техники и прогрессивной технологии —

малоотходной, безотходной, энерго- и топливосберегающей;

* совершенствования организации производства и труда с целью

сокращения потерь рабочего времени и простоя в работе машин и

оборудования.

Пути улучшения использования основных средств зависят от

конкретных условий, сложившихся в организации за тот или иной

период времени и особенностей ее функционирования.

37.

Контрольные вопросы по теме• Что такое материально-технические ресурсы и какова их

классификация?

• Что такое основные средства и какова их классификация?

• Понятие и виды оценок основных средств?

• Понятие и виды износа основных средств. Факторы, влияющие на

физический износ?

• Что такое амортизации, процесс амортизации, норма и сумма

амортизационных отчислений?

• Приведите показатели, характеризующие оснащенность и

эффективность использования основных средств. Их экономический

смысл.

• Приведите основные пути повышения эффективности использования

основных средств.