Финансы

ФинансыПохожие презентации:

")

")

Факторы банкротства и способы их предотвращения

1. ФАКТОРЫ БАНКРОТСТВА И СПОСОБЫ ИХ ПРЕДОТВРАЩЕНИЯ

1. Определение состояния банкротства.Процедура банкротства.

2. Определение состояния

платежеспособности.

3. Факторы банкротства.

4. Методы предотвращения банкротства.

5. Санация предприятий.

2. 1. Определение состояния банкротства. Процедура банкротства

Риск оказаться банкротом растет, если:это новое и/или маленькое предприятие;

предприятие работает в отрасли, где большой

риск банкротства;

предприятие начинает заниматься

деятельностью, раньше ему несвойственной и

далекой от основной;

в сфере деятельности предприятия высокий

уровень конкуренции.

3. 1. Определение состояния банкротства. Процедура банкротства

Порядок проведения процедуры банкротстварегулируется Законом Украины «О

восстановлении платежеспособности должника

или признания его банкротом» от 1.01.2000

года.

Банкротством является признанная

хозяйственным судом неспособность должника

возобновить свою платежеспособность и

удовлетворить признанные судом требования

кредиторов не иначе как через применение

ликвидационной процедуры (ст. 1).

4.

Новая редакция Закона Украины «О восстановленииплатежеспособности должника или признании его банкротом» от

22.12.2011 года за № 4212-VI вступил в силу с 18.01.2013года.

(Документ 2343-12, чинний, поточна редакція — Редакція від 01.01.2017,

підстава 835-19,

Закон предусматривает систему мер по восстановлению

платежеспособности должника, которые может осуществлять:

учредитель (участник, акционер); собственник имущества;

орган, уполномоченный управлять имуществом должника;

кредитор должника;

другие лица

с целью предотвращения банкротства должника путем принятия

организационно-хозяйственных, управленческих,

инвестиционных , технических, финансово-экономических,

правовых мер согласно законодательству до возбуждения

производства по делу о банкротстве.

5. 1. Определение состояния банкротства. Процедура банкротства

Субъекты банкротства:1) юридические лица – субъекты

предпринимательской деятельности;

2) юридические лица, функционирующие в форме

потребительского общества, благодетельного или

другого фонда;

3) юридические лица – предприятия

государственной собственности;

4) физические лица – предприниматели.

6. 1. Определение состояния банкротства. Процедура банкротства

В Законе определены судебные процедурыбанкротства:

Распоряжение имуществом должника

Мировое соглашение

Санация с возобновлением платежеспособности

должника

Ликвидация банкрота (ст. 4).

7. 1. Определение состояния банкротства. Процедура банкротства

С целью обеспечения имущественных интересовкредиторов, Хозяйственным судом назначают

распорядителя имущества.

Арбитражный управляющий - физическое лицо,

назначенное хозяйственным судом в установленном

порядке в деле о банкротстве как распорядитель

имущества, управляющий санацией или ликвидатор

из числа лиц, получивших соответствующее

свидетельство и внесены в Единый реестр

арбитражных управляющих (ст. 1).

.

8.

Под распоряжением имуществом понимается системамероприятий по надзору и контролю за управлением и

распоряжением имуществом должника с целью

обеспечения сохранения, эффективного использования

имущественных активов должника, проведения анализа

его финансового положения, а также определение

следующей оптимальной процедуры (санации,

мирового соглашения или ликвидации) для

удовлетворения в полностью или частично требований

кредиторов.

Распорядитель имущества - физическое лицо,

которое в соответствии с судебным решением

хозяйственного суда обеспечивает осуществление

процедуры распоряжения имуществом.

9.

Процедура распоряжения имуществомдолжника вводится сроком на сто

пятнадцать календарных дней и может

быть продлена хозяйственным судом по

мотивированному ходатайству

распорядителя имущества, комитета

кредиторов или должника не более чем

на два месяца.

10.

В Законе введена процедура мирового соглашения.Мировое соглашение - это договоренность между

должником и кредиторами относительно отсрочки

и/или рассрочки, а также прощения (списание)

кредиторами долгов должника, который

оформляется соглашением сторон в письменной

форме.

Мировое соглашение может быть принято на любой

стадии проведения дела о банкротстве (п. 1 ст. 35).

Оно набирает силы со дня его утверждения

хозяйственным судом.

Заключаться оно может в отношении всех требований

кредиторов, кроме требования выплаты выходного

пособия уволенным рабочим должника, в том числе

возмещение кредита, полученного на эти цели;

расходы, связанные с проведением дела о

банкротстве в хозяйственном суде и работой

ликвидационной комиссии.

11.

Хозяйственный суд по ходатайству комитета кредиторов имеетправо вынести постановление о проведении санации

должника и назначения управляющего санацией.

Управляющий санацией имеет право самостоятельно

распоряжаться имуществом должника; заключать от его

имени разнообразные соглашения; проводить инвентаризацию

имущества и т.д.

В течение трех месяцев со дня вынесения постановления о

санации должника, управляющий санацией обязанный

предоставить комитету кредиторов для одобрения план

санации должника.

Санация - это система мероприятий по финансовому

оздоровлению с помощью государства или банков: списание

долгов государством, дотация из бюджета, пролонгация

сроков платежей в бюджет, освобождение от уплаты налогов,

установки льготного режима кредитования. С целью

возобновления платежеспособности, удовлетворения

востребований кредиторов, план санации может

предусматривать продажу имущества должника не

государственной собственности как целостного

имущественного комплекса.

12.

Средства, которые получены от реализации имущества,направляются на погашение долгов. Установлена

строгая очередность удовлетворения требований

кредиторов (ст. 31):

В первую очередь удовлетворяются:

а) требования по выплате задолженности по заработной

плате перед работающими и уволенными

работниками банкрота, различные денежные

компенсации

б) требования кредиторов по договорам страхования;

в) расходы, связанные с производством по делу о

банкротстве в хозяйственном суде и работой

ликвидационной комиссии.

13.

Во вторую очередь удовлетворяютсятребования по обязательствам,

возникшим вследствие причинения

вреда жизни и здоровью граждан.

Требования:

Фонда социального страхования

Украины;

Пенсионного фонда Украины.

14.

В третью очередь удовлетворяютсятребования по уплате налогов сборов

(обязательных платежей).

В четвертую очередь удовлетворяются

требования кредиторов, не обеспеченные

залогом, в том числе требования

кредиторов, возникших из обязательств в

процедуре распоряжения имуществом

должника или в процедуре санации

должника.

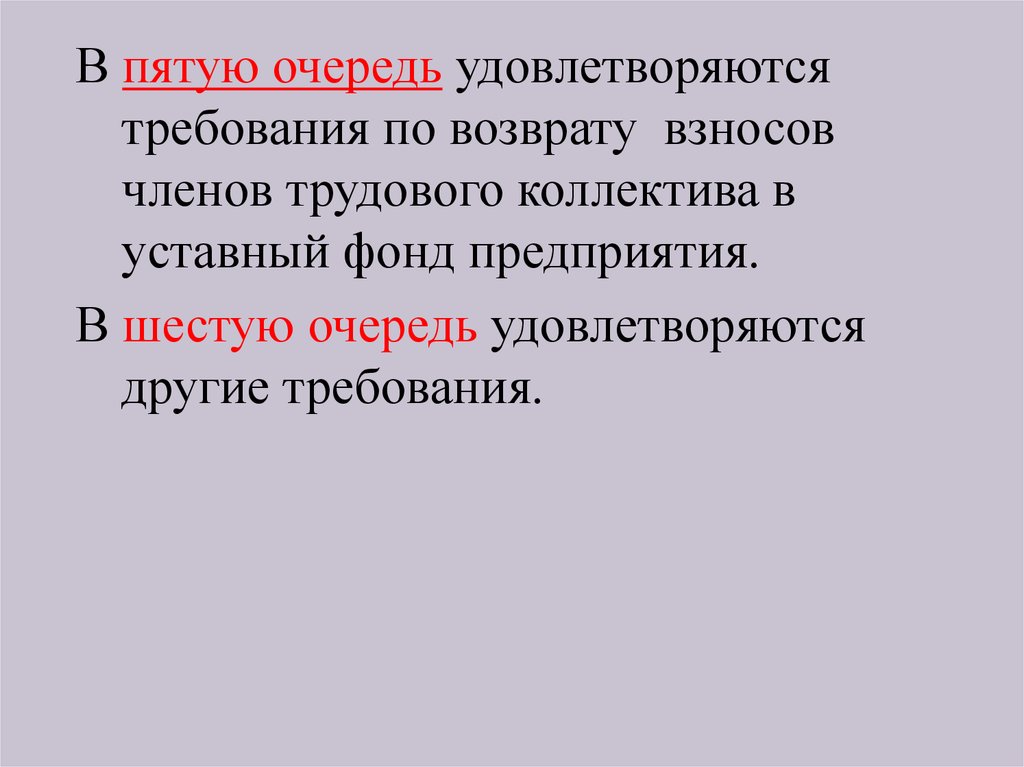

15.

В пятую очередь удовлетворяютсятребования по возврату взносов

членов трудового коллектива в

уставный фонд предприятия.

В шестую очередь удовлетворяются

другие требования.

16.

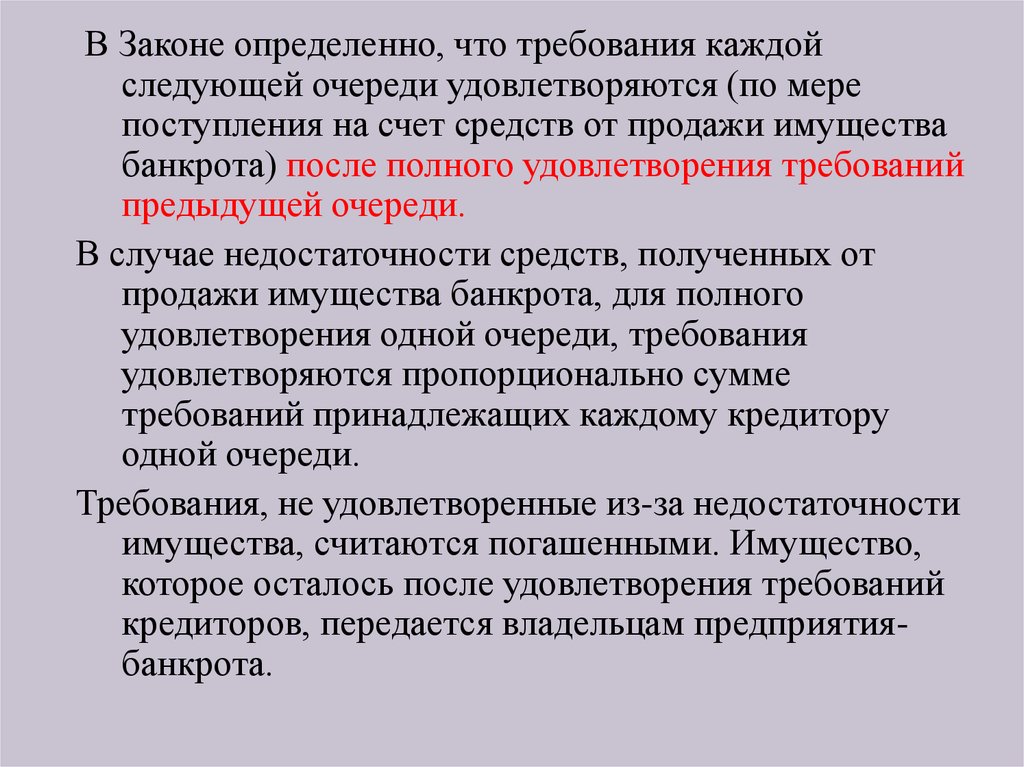

В Законе определенно, что требования каждойследующей очереди удовлетворяются (по мере

поступления на счет средств от продажи имущества

банкрота) после полного удовлетворения требований

предыдущей очереди.

В случае недостаточности средств, полученных от

продажи имущества банкрота, для полного

удовлетворения одной очереди, требования

удовлетворяются пропорционально сумме

требований принадлежащих каждому кредитору

одной очереди.

Требования, не удовлетворенные из-за недостаточности

имущества, считаются погашенными. Имущество,

которое осталось после удовлетворения требований

кредиторов, передается владельцам предприятиябанкрота.

17. 2. Определение состояния платежеспособности

При анализе финансового состоянияприменяются методы:

1. Анализ с помощью коэффициентов.

2. Анализ на основании результатов

предыдущих лет.

3. Анализ на основании данных отраслевых

показателей.

18.

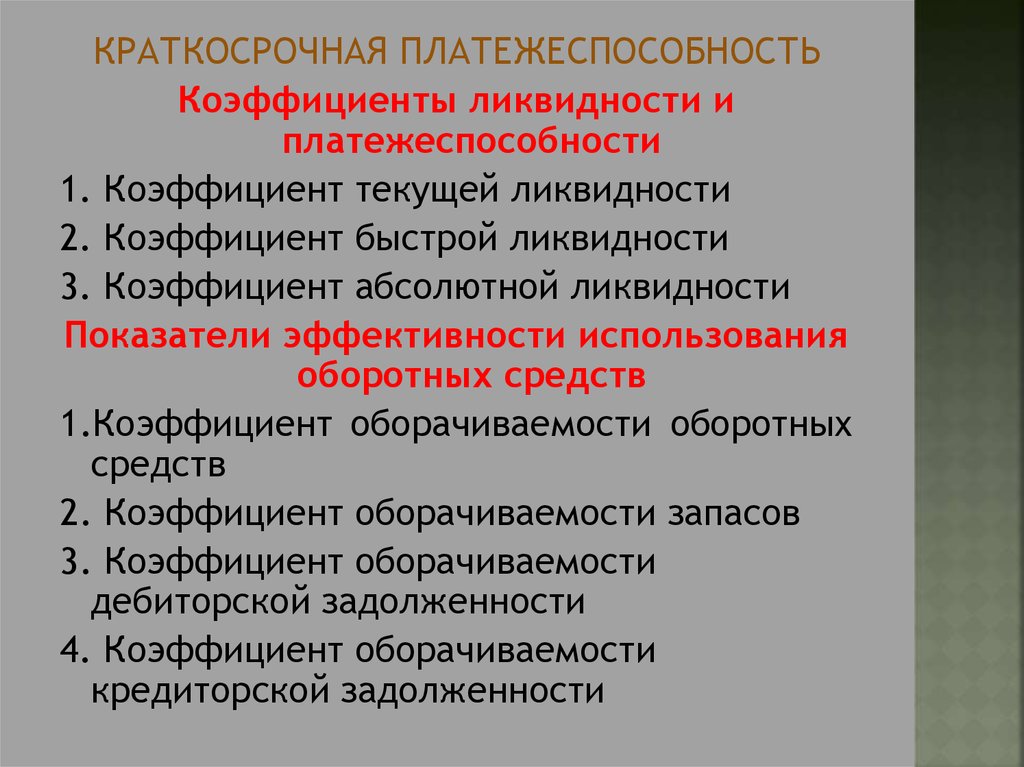

КРАТКОСРОЧНАЯ ПЛАТЕЖЕСПОСОБНОСТЬКоэффициенты ликвидности и

платежеспособности

1. Коэффициент текущей ликвидности

2. Коэффициент быстрой ликвидности

3. Коэффициент абсолютной ликвидности

Показатели эффективности использования

оборотных средств

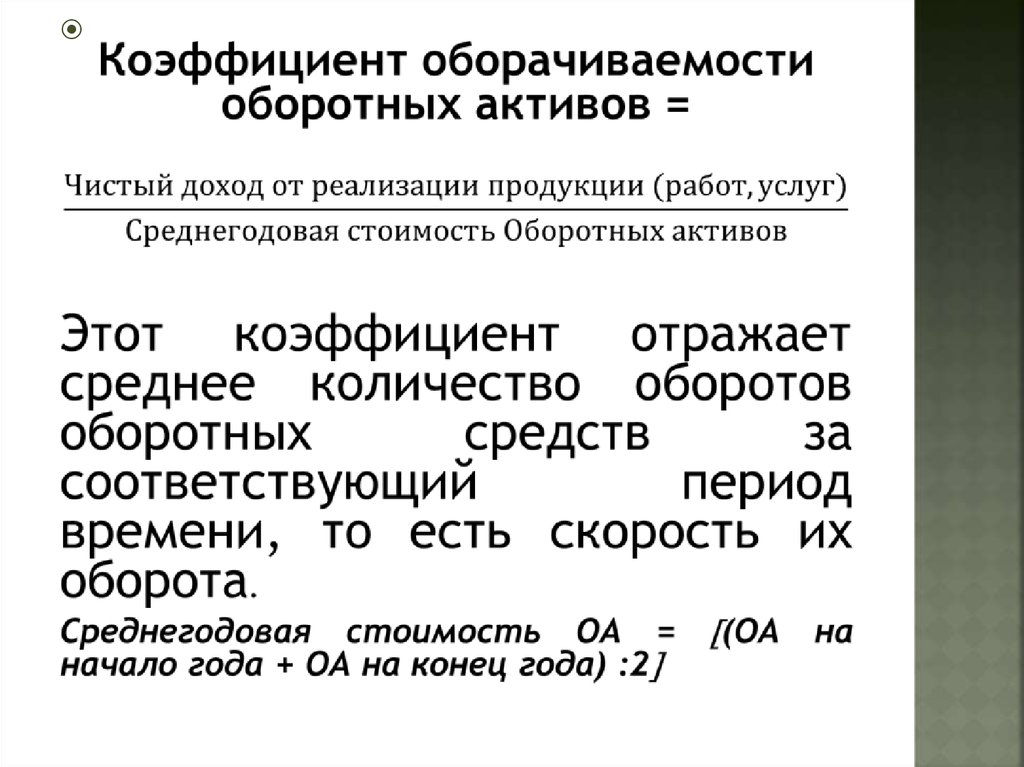

1.Коэффициент оборачиваемости оборотных

средств

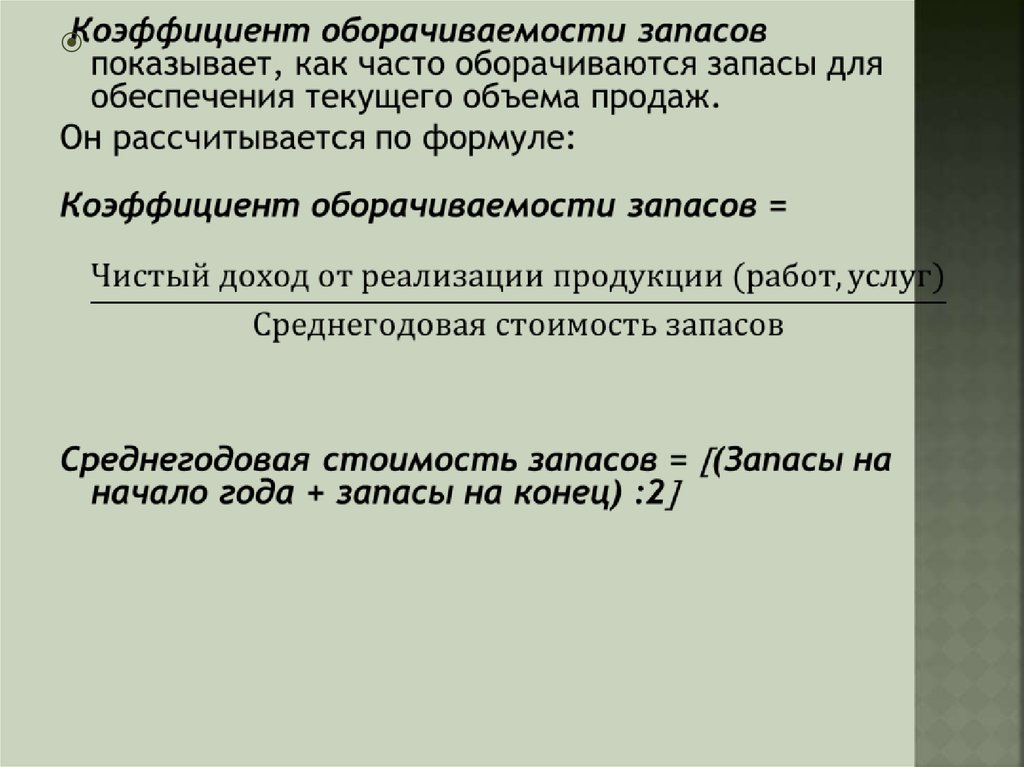

2. Коэффициент оборачиваемости запасов

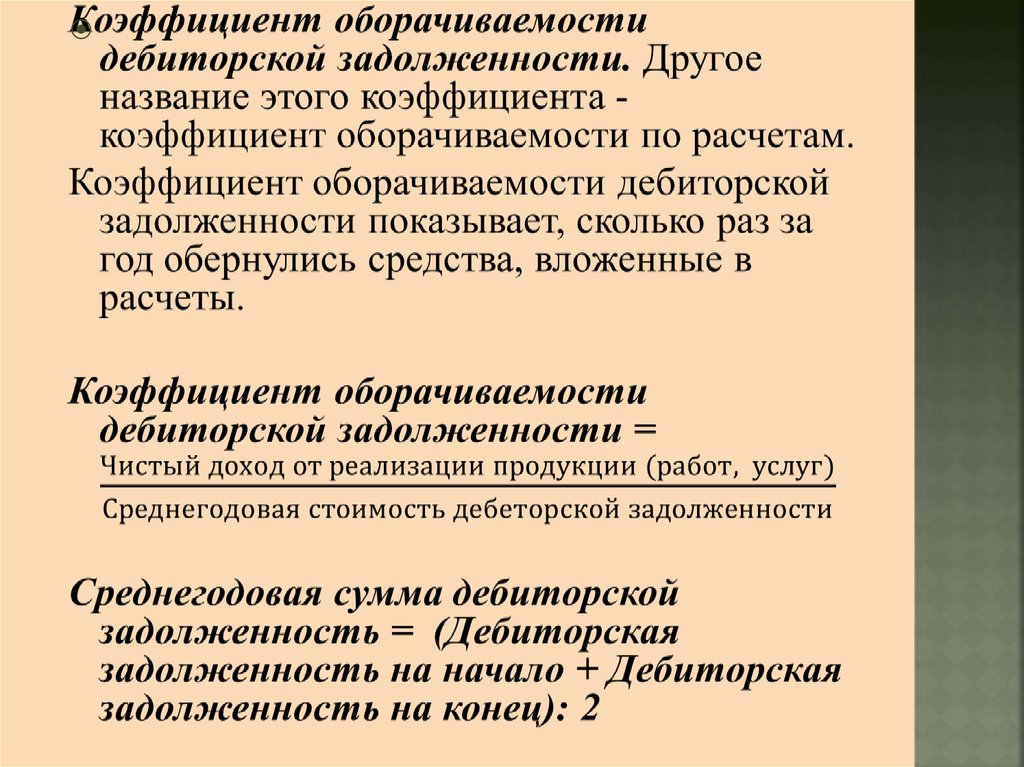

3. Коэффициент оборачиваемости

дебиторской задолженности

4. Коэффициент оборачиваемости

кредиторской задолженности

19. 2. Определение состояния платежеспособности

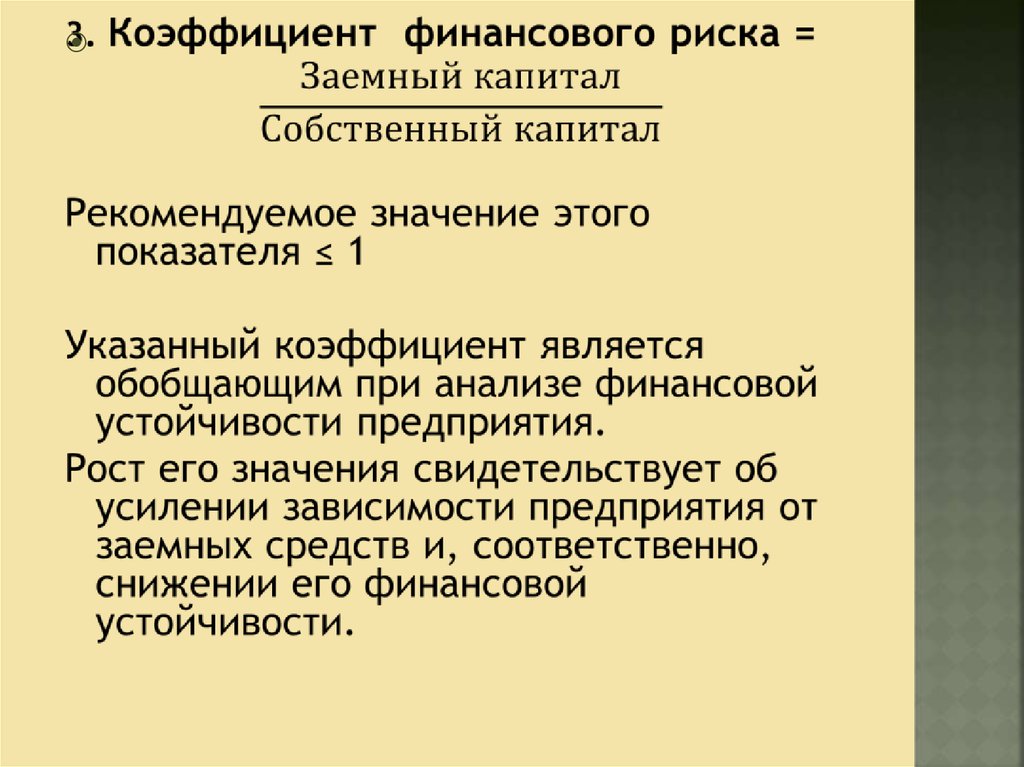

ЛИКВИДНОСТЬ ДОЛГОСРОЧНАЯ1. Коэффициент концентрации собственного

капитала

2. Коэффициент концентрации ссудного

(заемного) капитала

3. Соотношения собственного капитала к

заемному

4. Коэффициент обеспечения по кредитам

20. 2. Определение состояния платежеспособности

Оценка ликвидности предприятияФинансовым критерием уровня

платежеспособности выступает показатель

ликвидности.

Ликвидность означает возможность

превратить активы быстро в денежную форму

и без потерь его рыночной стоимости.

Практически ликвидность можно оценить по

данным бухгалтерского учета (балансу).

При этом должно придерживаться неравенство:

Ликвидные средства фирмы

Краткосрочные обязательства

21. 2. Определение состояния платежеспособности

Текущие активы - это активы, которые постоянновращаются в процессе хозяйственной

деятельности предприятия. К текущим активам

относятся:

Оборотные активы - это средства и их

эквиваленты, не ограниченные в использовании, а

также другие активы, предназначенные для

реализации или потребления в течение

операционного цикла, или в течение 12 месяцев.

В «Балансе» они отражаются в строках 1100 - 1195

ІІ раздела Актива.

22. 2. Определение состояния платежеспособности

Текущие обязательства и обеспечения это обязательства, которые будутпогашены в течение операционного цикла

предприятия или в течение 12 месяцев.

Они отражаются в ІІІ разделе Пассива

баланса.

23.

24.

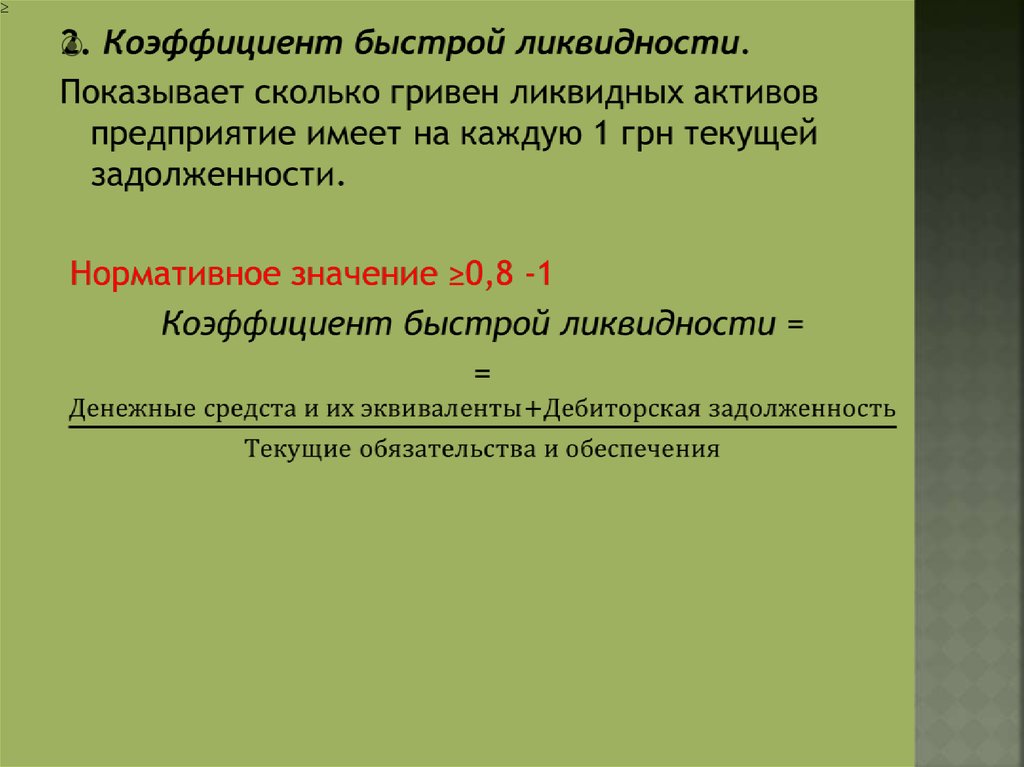

25.

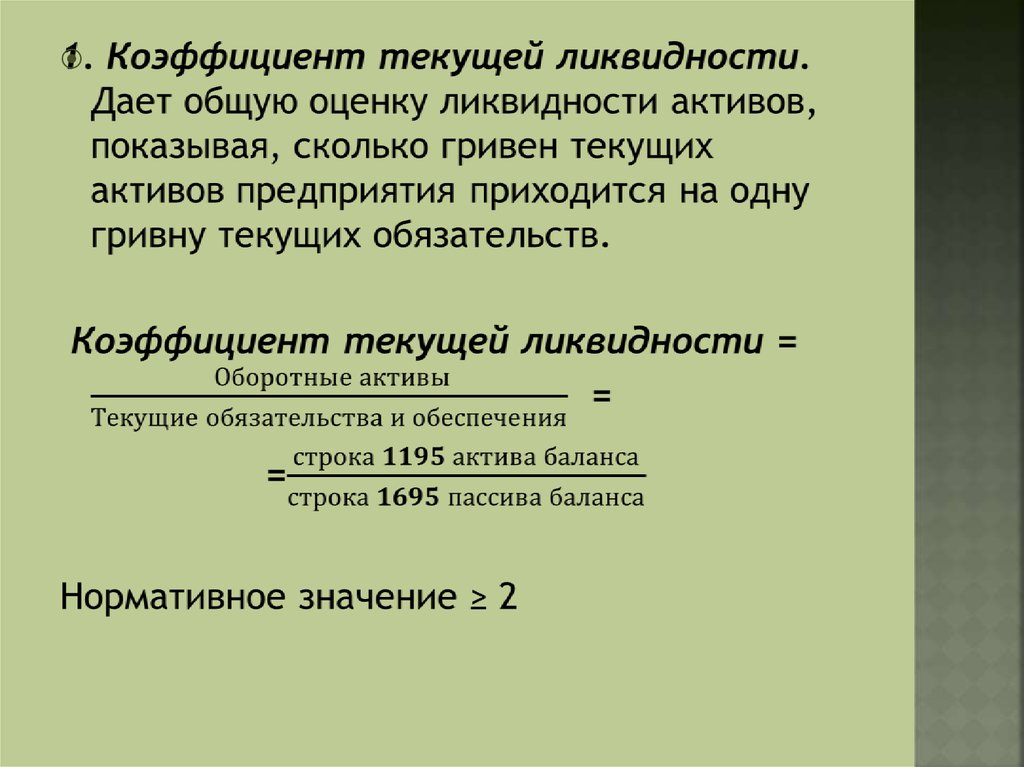

Этот коэффициент показываетпрогнозируемые платежные возможности

предприятия в условиях своевременного

проведения расчетов с дебиторами.

Он характеризует ожидаемую

платежеспособность предприятия на период,

равный средней продолжительности одного

оборота дебиторской задолженности, а

также оценивает способность предприятия к

погашению своих текущих обязательств в

случае его тяжелого финансового

положения, когда нет возможности продать

запасы.

26.

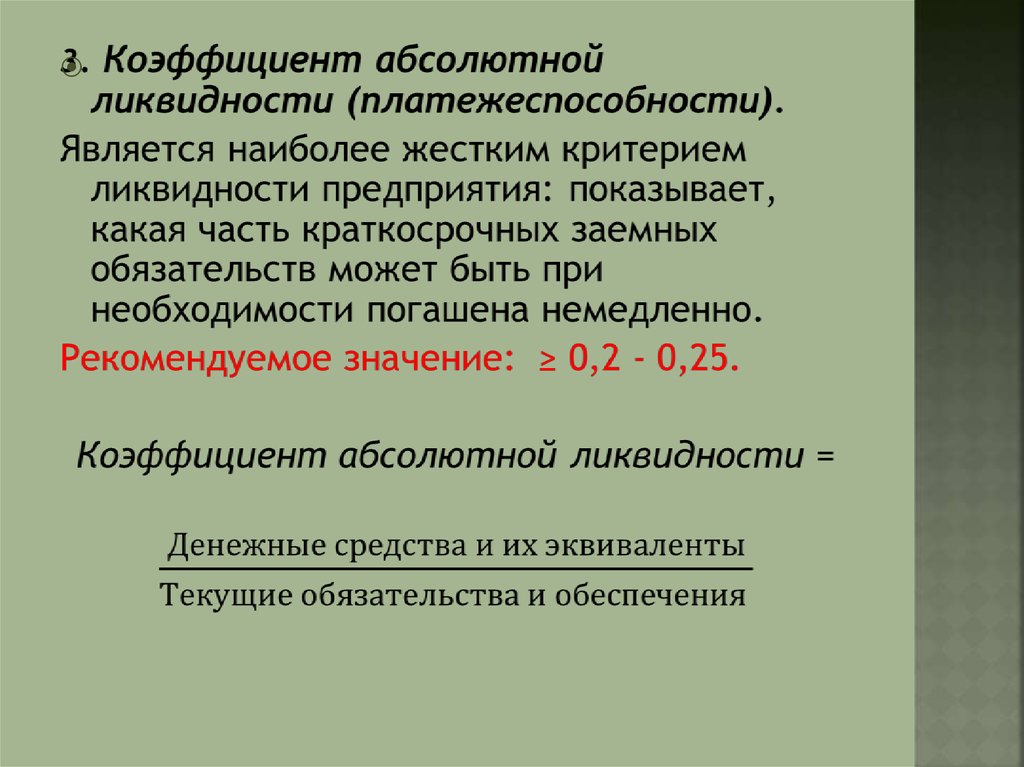

27.

Уровень коэффициента абсолютнойликвидности показывает, какую часть

текущих обязательств может быть погашено

за счет денежных средств и их

эквивалентов.

Чем больше его величина, тем выше

гарантия погашения долгов.

Рекомендуемое значение данного

коэффициента возможно

проинтерпретировать следующим образом:

за счет наиболее ликвидных активов должно

быть погашено не менее 25% текущих

обязательств предприятия.

28.

29.

30.

Этот коэффициент отражает среднееколичество оборотов запасов.

Его уменьшение свидетельствует об

увеличении производственных запасов и

незавершенного производства, или об

уменьшении спроса на готовую продукцию

предприятия.

Уменьшением коэффициента

свидетельствует об уменьшении

оборачиваемости готовой продукции.

31.

32.

Анализ этого коэффициента позволяетвыявить, сколько раз в среднем дебиторская

задолженность превращалась в денежные

средства в течение исследуемого периода.

Рост коэффициента оборачиваемости

дебиторской задолженности означает

сокращение продаж продукции предприятия

в кредит, а снижение - повышение объемов

коммерческого кредита.

33.

34.

Коэффициент оборачиваемостикредиторской задолженности показывает

расширение или снижение коммерческого

кредита, который предоставляется

исследуемому предприятию.

Его рост означает ускорение уплаты

задолженности предприятия, а снижение рост покупок в кредит.

Сколько предприятию нужно оборотов для

оплаты счетов, которые ему выставлены.

35.

Разность между текущими(оборотными) активами и

текущими обстоятельствами

составляет чистый рабочий

капитал предприятия (Рк),

который также можно

использовать как меру

платежеспособности и финансовой

устойчивости предприятия.

Рк = Оборотные активы - Текущие

обстоятельства и обеспечения

36. Оценка долгосрочной платежеспособности предприятия

37.

38. 2. Расчет возможности банкротства

Z = 3,3К1 + 1,0К2 + 0,6К3 + 1,4К4 + 1,2К5Где показатели К1, К2, К3, К4, К5 рассчитываются по формулам:

К1 = Прибыль от реализации / Среднегодовая сумма

активов ; (показатель рентабельности активов);

К2 = Чистый доход

от реализации продукции (товаров,

работ, услуг) / Среднегодовая сумма активов ; (показатель

отдачи от активов);

К3 = Зарегистрированный капитал + Дополнительный

капитал / Текущие обязательства ; (показатель покрытия по

рыночной стоимости собственного капитала);

К4 = Нераспределенная прибыль / Среднегодовая стоимость

оборотных активов (показатель рентабельности активов на

основании нераспределенной прибыли);

К5 = Оборотные активы / Сумма активов ; (показатель части

оборотных активов в совокупной стоимости активов).

39.

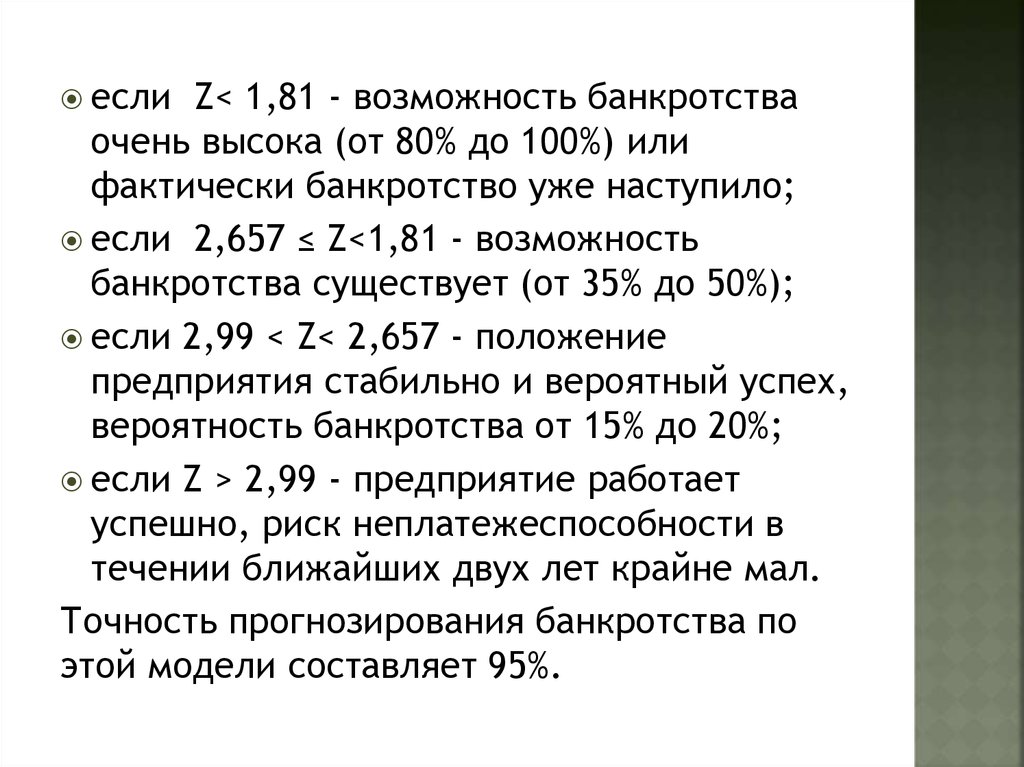

еслиZ< 1,81 - возможность банкротства

очень высока (от 80% до 100%) или

фактически банкротство уже наступило;

если 2,657 ≤ Z<1,81 - возможность

банкротства существует (от 35% до 50%);

если 2,99 < Z< 2,657 - положение

предприятия стабильно и вероятный успех,

вероятность банкротства от 15% до 20%;

если Z > 2,99 - предприятие работает

успешно, риск неплатежеспособности в

течении ближайших двух лет крайне мал.

Точность прогнозирования банкротства по

этой модели составляет 95%.

40. 2. Расчет возможности банкротства

Модель Спрингейта:Z = 1,03 К1 + 3,07 К2 + 0,66 К3 + 0,4 К4

Где показатели К1, К2, К3, К4, рассчитываются по

формулам:

К1 = Собственный Оборотный капитал / Сумма

активов ;

К2 = Прибыль от реализации / Сумма активов ;

К3 = Прибыль от реализации / Краткосрочные

обязательства ;

К4 = Чистый доход / Сумма активов

Если значение Z меньше 0,862, то предприятие

является потенциальным банкротом с

вероятностью 92%.

41. 3. Факторы банкротства

Внешние факторы могут быть международными инационального характера.

Международные факторы складываются под

воздействием причин:

1) общеэкономического характера;

2) стабильности международного торговли.

К национальным факторам, относятся причины

политического характера; экономико –

демографического; культурного и научнотехнического характера.

Наиболее сильным внешним фактором

банкротства так названы технологические

разрывы.

42. 3. Факторы банкротств

Внутренние (эндогенные) факторыопределяют развитие предприятия и

являются результатом его деятельности. В

самом общем виде их можно сгруппировать:

1) конкурентная среда и позиция предприятия;

2) принципы деятельности;

3) маркетинговая стратегия и политика;

4) качество и уровень финансового

менеджмента;

5) ресурсы и их использование.

43. 3. Факторы банкротств

Эти группы показателей можно разбить нафакторы, которые приводят к потере

ликвидности, для своевременного их

предотвращения:

1 - финансовые;

2 - коммерческие;

3 - техника - технологические;

4 - организационные.