Финансы

ФинансыПохожие презентации:

Банковские карты

1. ТЕМА ПРОЕКТА: БАНКОВСКИЕ КАРТЫ

2. Актуальность выбранной темы

С каждым годом количество людей, которые пользуются банковскимикартами, постепенно увеличивается. Уже не за горами то время, когда карта

станет основным платёжным инструментом и практически полностью

вытеснит наличность из оборота (в этом больше заинтересованы не сами

люди и банки, а государство, так как безналичный расчёт легче

контролировать).

Актуальность темы исследования обусловлена тем, что внедрение

кредитных карт на данный момент является одним из ключевых факторов

развития безналичных расчетов в сфере розничных платежей и сокращения

операций с наличными денежными средствами. Несмотря на то, что для

большинства крупнейших российских банков кредитные карты не являются

продуктом с наибольшим уровнем доходности по сравнению с прочими

кредитными продуктами, развитие карточного бизнеса прочно закрепилось

среди приоритетных задач банков. Высокий уровень конкуренции в сфере

кредитных карт стимулирует банковские организации к принятию

инновационных решений для повышения экономической эффективности от

реализации кредитных карт.

3. Цели и задачи

Цель: выяснить, что лучше: использованиебанковские карты или наличных средств

Задачи:

1. Выявить преимущества и недостатки в использовании

2. Сравнить безопасность

3. Найти выгоду использования банковских карт

4. Количество пользователей

5. Влияние на современную экономику

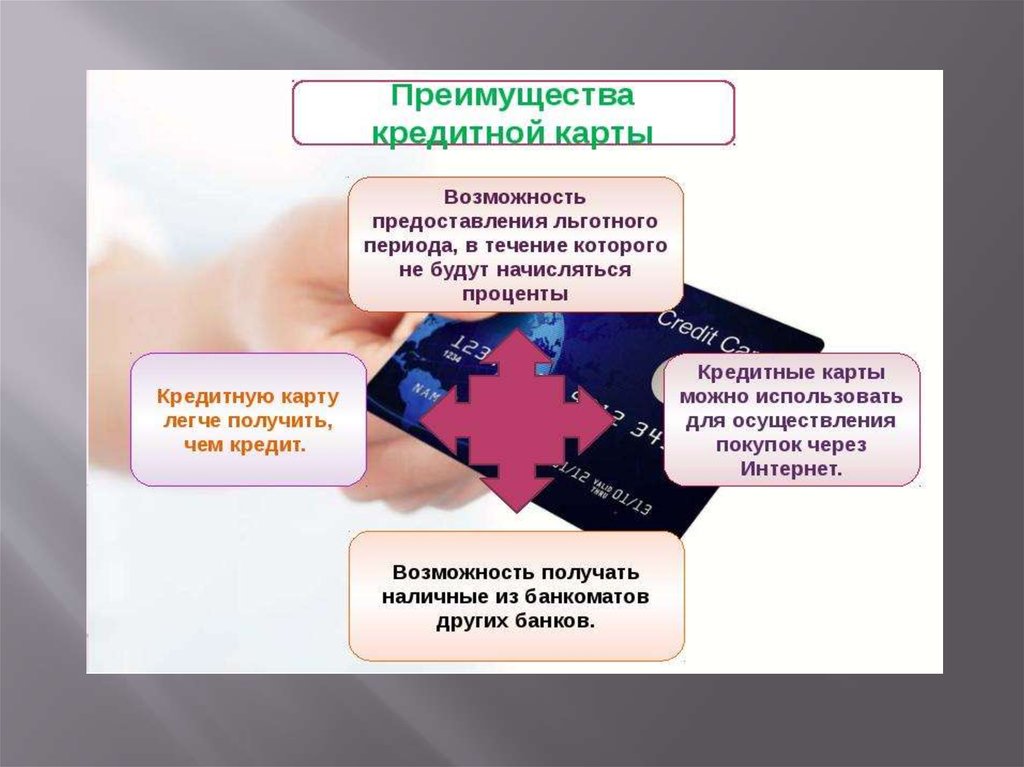

4. 1.Преимущества и недостатки

5.

6.

7.

8.

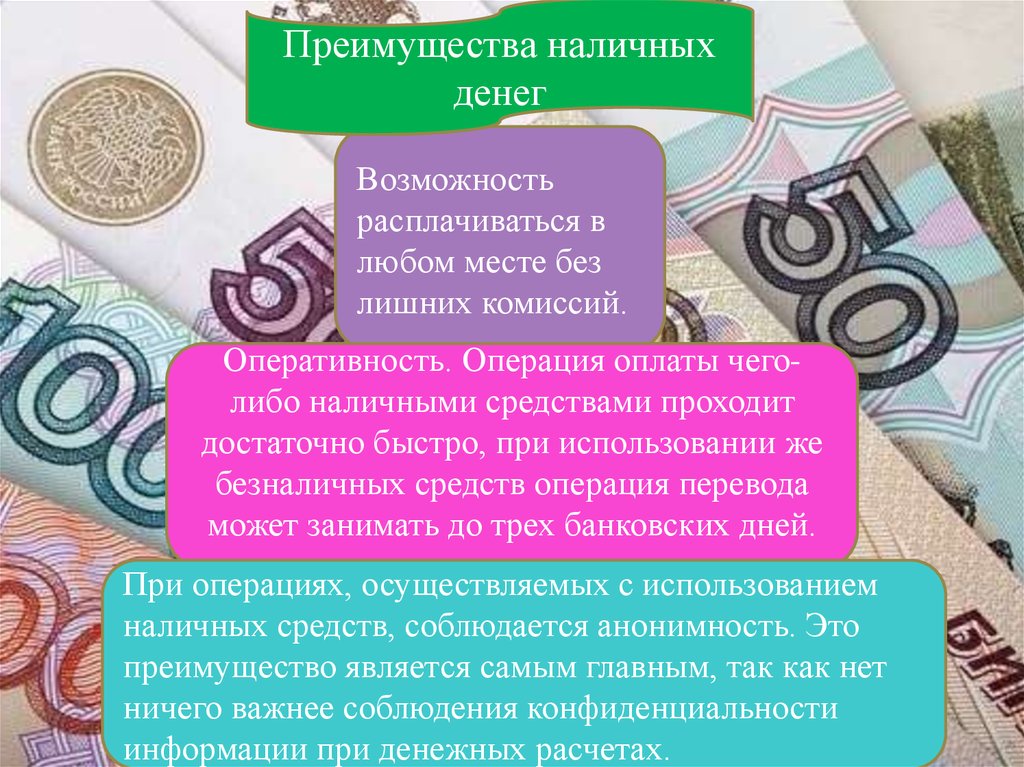

Преимущества наличныхденег

Возможность

расплачиваться в

любом месте без

лишних комиссий.

Оперативность. Операция оплаты чеголибо наличными средствами проходит

достаточно быстро, при использовании же

безналичных средств операция перевода

может занимать до трех банковских дней.

При операциях, осуществляемых с использованием

наличных средств, соблюдается анонимность. Это

преимущество является самым главным, так как нет

ничего важнее соблюдения конфиденциальности

информации при денежных расчетах.

9.

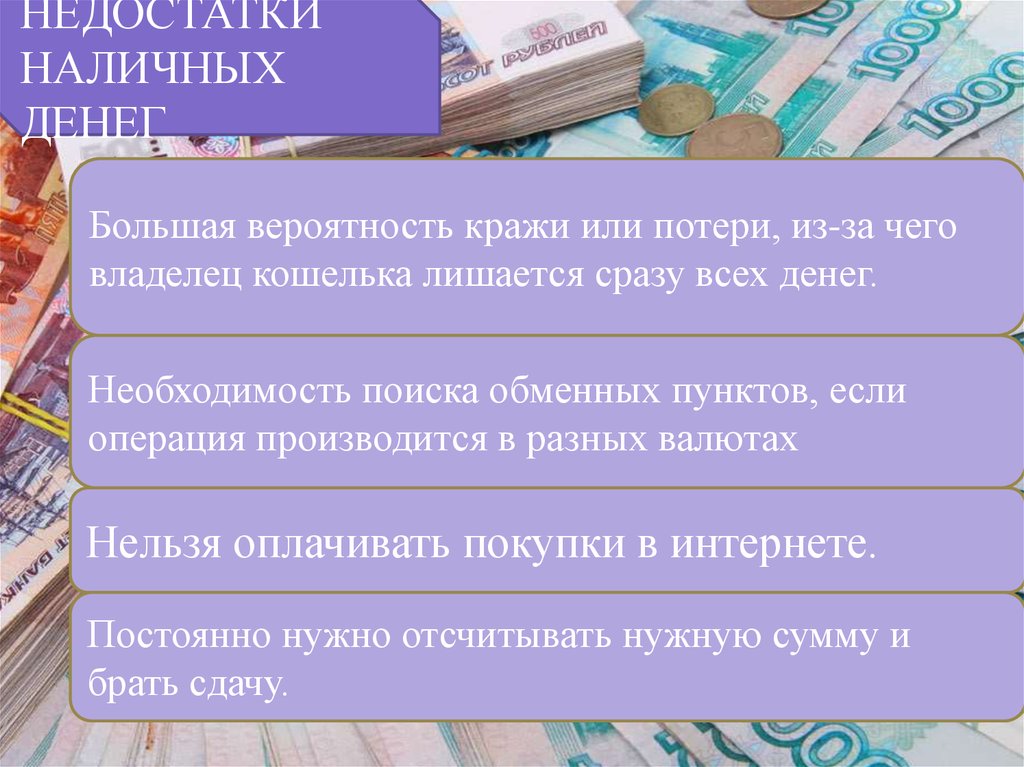

НЕДОСТАТКИНАЛИЧНЫХ

ДЕНЕГ

Большая вероятность кражи или потери, из-за чего

владелец кошелька лишается сразу всех денег.

Необходимость поиска обменных пунктов, если

операция производится в разных валютах

Нельзя оплачивать покупки в интернете.

Постоянно нужно отсчитывать нужную сумму и

брать сдачу.

10. 2. Сравнение безопасности

В случае утраты (кражи, утери, физическогоуничтожения и т.д.) кошелька наличные скорее

всего вернуть не удастся. Средства, находящиеся

на счете банковской карты можно сохранить если

своевременно заблокировать карту, позвонив в

банк, выпустивший ее. Во многих банках

имеется возможность застраховать риск утраты

карты и хранящихся на ней средств.

11. 3. Выгода в использовании банковских карт

Льготный период кредитной карты по праву можно назватьсамым весомым плюсом такого пластика. В среднем от 50 до

60 дней деньгами банка владелец может пользоваться

бесплатно. И только по истечении этого срока, если кредит не

будет погашен, за средства придётся платить в соответствии с

установленными процентными ставками.

Ещё один положительный момент заключается в том, что

использовать кредитный лимит можно не единожды, а

многократно. Только вернул задолженность – и можешь сразу

по новой пустить в оборот кредитные средства.

Некоторые кредитки наделены очень выгодной функцией под

названием cash-back. Она подразумевает под собой возврат

определённого процента от потраченной суммы покупки

обратно на ваш счёт.

Никто не запрещает вам оформить несколько карт под разные

цели. В таком случае вы будете всегда иметь под рукой

средства на любые случаи жизни.

12. 4. Количество пользователей

В 2009 году лишь 3,5% всего объема продажи услуг,розничной реализации, выручки от сбыта

кулинарной продукции и организации питания

населения оплачивались при помощи карт. К концу

2016 года доля оплаты банковскими карточками

возросла в 10 раз и составила уже 30,5%.

За 2016 год количество выпущенных банковских

карт увеличилось на 4,5%. На сегодняшний день

объем эмиссии карт банков составляет около 255

млн. штук. При населении РФ в 146,8 млн. это около

1,7 карточки на человека.

13. 5. Влияние на современную экономику

В настоящее время системы электронных платежей иэлектронной коммерции в России развиваются

быстрыми темпами. Пользователями сети Интернет

являются более 50% россиян, что дает возможность

совершать платежи, производить покупки с

использование средств современных технологий.

Интерес к электронной коммерции растет. Динамика

интернет платежей, совершенных с использованием

сети Интернет показывает возрастание их роли. Все

это оказывает положительное влияние на развитие

рынка кредитных карт.

В настоящий момент наиболее часто электронные

платежные системы используются для оплаты

товаров и услуг (в т.ч. мобильной

14.

связи, товаров в интернет-магазинах, покупки ж/д иавиабилетов, онлайн-игр), денежных переводов (p2p,

оплата труда фрилансеров и т.д.). В России

распространены оплаты банковскими картами

(кредитными и дебетовыми), электронными

деньгами и SMS-платежами, популярной стала и

оплата с помощью предоплаченных виртуальных

карт VISA или MasterCard. Новой и еще пока

пребывающей на этапе тестирования является

система оплаты на основе NFС-технологии, которая

позволяет расплачиваться в магазинах или

транспорте, поднося к считывающему устройству

мобильный телефон.

Person to person (англ.)

15. ВЫВОД

Мы пришли к выводу о том, что в нашемсовременном обществе более эффективно

использовать банковские карты, чем

довольствоваться наличными средствами.

Банковские карты помимо удобного

использования и хранения денег также хороши

в том, что предлагают услуги и возможность

заработать.